Рейтинг: 4.2/5.0 (1827 проголосовавших)

Рейтинг: 4.2/5.0 (1827 проголосовавших)Категория: Бланки/Образцы

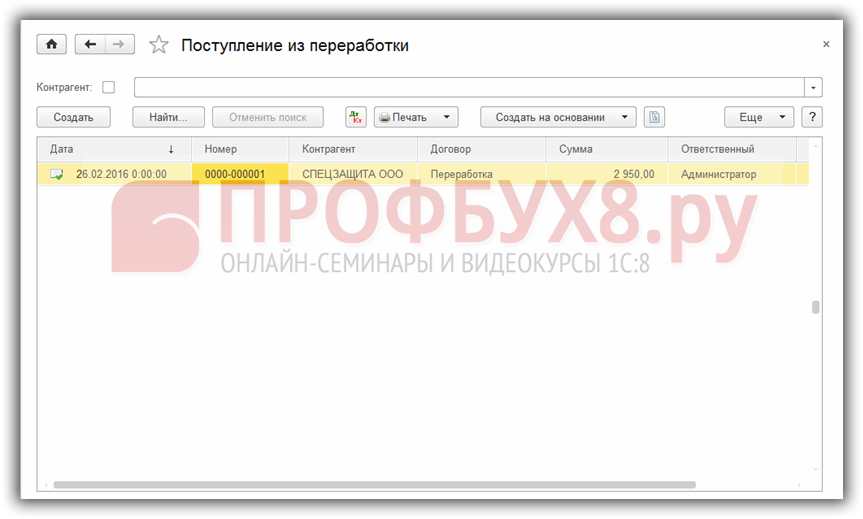

Отдала заготовки, сделали мне стаканы. Документом "поступление товаров из переработки" пытаюсь списать потраченную стоимость матер-в + услуги по переработке с 20.01 на 43 счет. Заполнила все вкладки: ПРОДУКЦИЯ (то что я получила готовую продукцию), МАТЕРИАЛЫ (потраченные мною материалы), РАСПРЕД МАТЕРИАЛОВ (привязала заготовки к стаканам), ПРОЧИЕ ЗАТРАТЫ (услуги по переработке), РАСПРЕД ПРОЧИХ ЗАТРАТ (привязала услуги к стаканам). В итоге смотрю проводку- он мне кол-во списывает, а сумма остается пустой. Кто-нибудь боролся с такой болячкой?

внимательней прочитать рекомендации по ведению "переработки".

и поймете что у вас или надо поменять учетную политику или произвести расчет себестоимости.

Предварительно почитала, сделала в учетной политике партионный учет (это мне разрешило передать товар в переработку), а вот про расчет себестоимости ни в самоучителе не нашла ни в справке по переработке. Можете меня направить в нужном направлении?

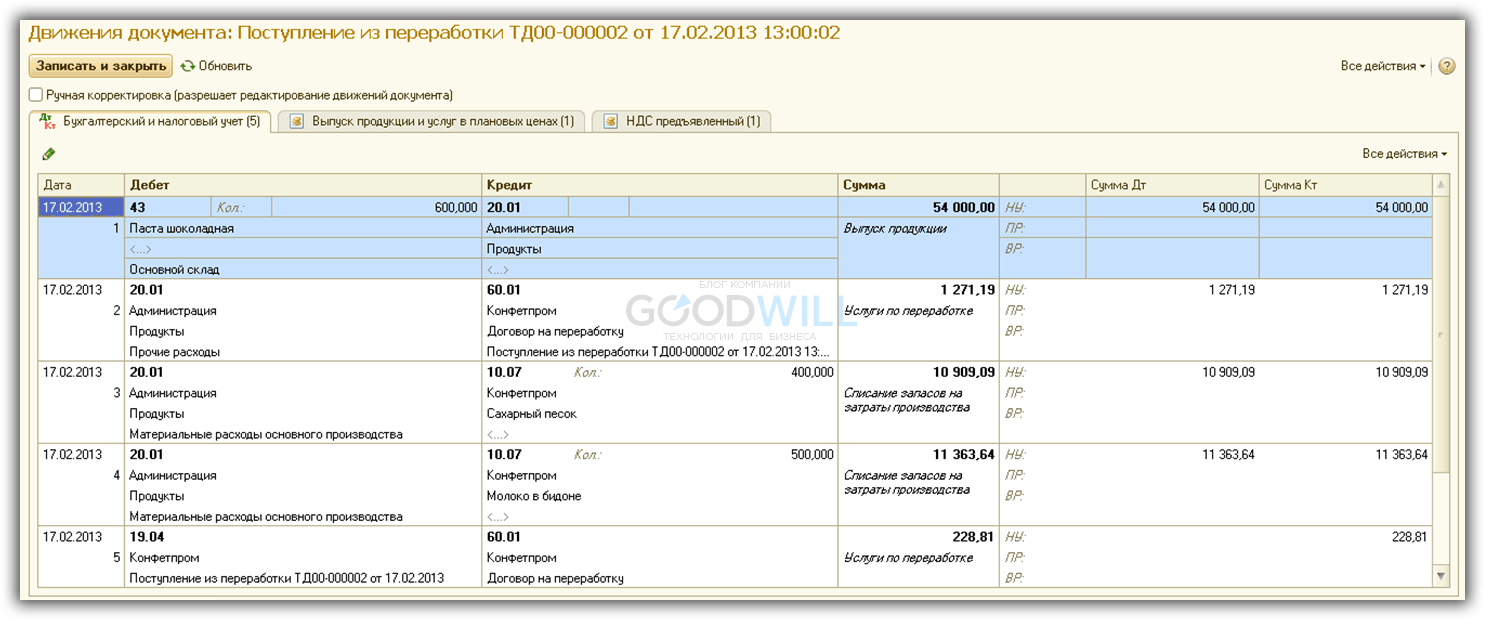

Моя ошибка была, что распределение затрат по переработке было по выручке, а надо было на выпуск продукции. Потом регламентной операцией по списанию себестоимости все отлично списалось. Но продать товар можно только следующим месяцем (полагаю баг программы).

У нас тоже оказание услуг по переработке. Мы действуем в 1 с 8.2 так.

1) Через поступление товаров и услуг (в переработку) приходуем сырье для переработки.

2) Через вывести на основание формируем требование накладную и перемещаем с 003.01 на 003.02

3) Далее производство-реализация услуг по переработке. Заполняем документ что мы произвели, переходим в этом документе на закладку материалы и списываем израсходованные материалы (у нас почти на всю продукцию заполнены спецификации и списание материалов идет по ним (т.е. через кнопку заполнить). Печатаем нашему клиенту акт об оказании услуг и отчет о материалах).

4) выписываем накладную в которой указано только количество, цена нас не интерисует т.к. это не наша продукция и во сколько ее оценивает поставщик мы можем и не знать.

Если что пишите. отвечу. Можно на элек. адрес:658739@mail.ru. Просто на сайт у меня пока возможности выхъодить часто нет.

Добрый день! помогите пожалуйста, никогда раньше с производством не работала. Мне вот пункт 4 не понятен, там продукцию предлагают заполнить или по отчету о производстве или по счету 20.2. У вас ничего не сказано про этот отчет, тогда не понятно как все попадает на счет 20.2. В общем я запуталась в конец. У меня производство продукции, состоящей из 2х компонентов, один из которых является давальческим. Как это все соединить в 1с не представляю. Не могли вы поподробнее расписать алгоритм тупице? весь день мучаюсь

Добрый день!

У нас обратная ситуация. Мы - Заказчик, передаем нанятой фирме давальческое сырье. По условиям договора они должны изготовить из него продукцию - оборудование, доставить его на место установки, при этом оно уже передается нам по ТОРГ-12 без цены, и провести досборку этого оборудования уже на месте эксплуатации (монтаж и присоединение еще приборов, опять таки давальческих). Подрядчик выставляет нам ТОРГ-12+акты за изготовление оборудования+отчет по материалам и отдельно акты на работы которые ведутся на месте+отчет по материалам. Вопрос заключается в том, как отразить в 1С8 списание давальческих материалов, использованных при завершающих работах на месте? Получается что списать на уже переданное нам оборудование мы не можем так как уже продали его Гензаказчику. Очень жду совета!

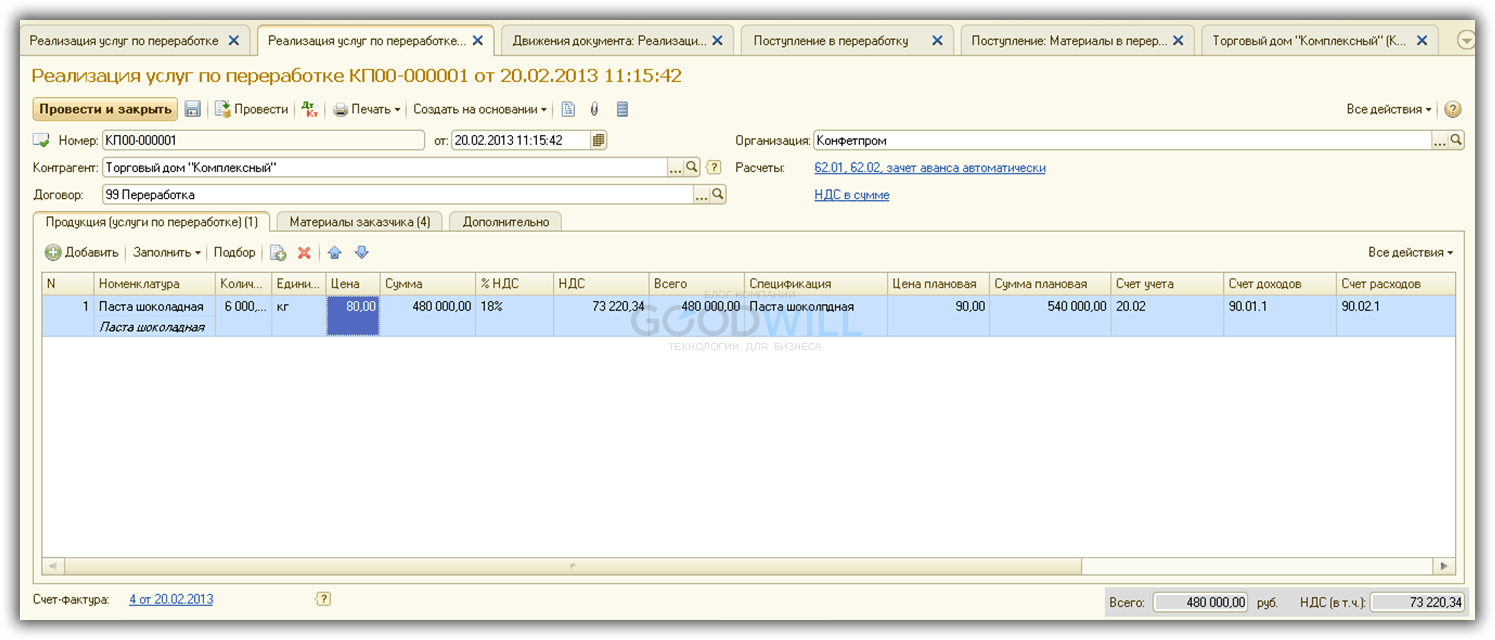

Документ реализации услуг решает сразу несколько задач. Структура документа и проводки приведены ниже на рисунках. Расчет себестоимости услуг по переработке давальческого материала ничем не отличается от расчета себестоимости любых других производственных услуг .

Важно! При оприходовании давальческого сырья следует выбирать договор с видом «С покупателем».

При оформлении документа «Реализация услуг по переработке» в поле «Цена» нужно указать цену услуг, выставленную переработчиком, а в поле «Цена плановая» — плановую себестоимость услуги.

Пример заполнения документа 1С 8.3 «Реализация услуг по переработке»:

Пример проводок по давальческому сырью переработчика:

Вид операции документа

Передача материалов в переработку

«Передача сырья в переработку»

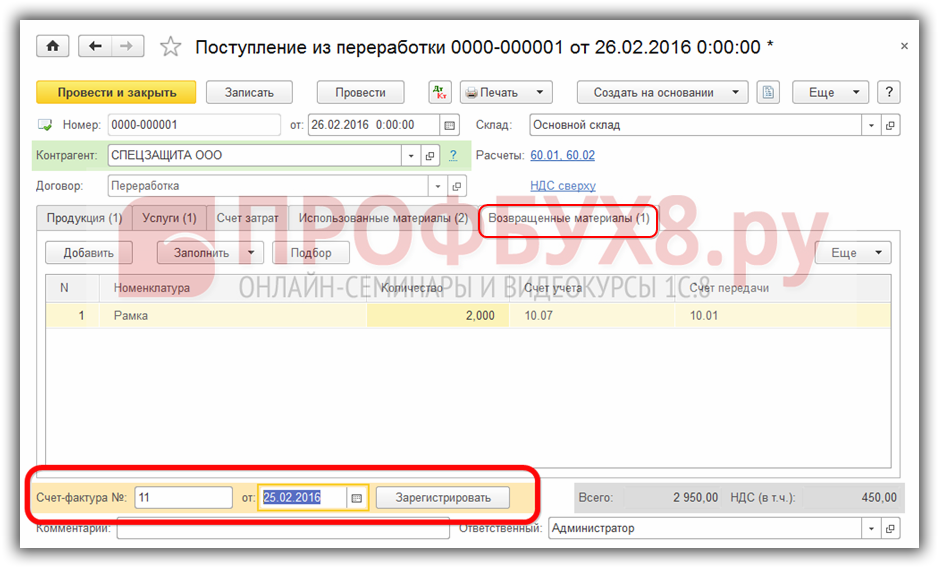

Возврат материалов и продукции из переработки:

2.1- списание материалов;

2.3 — возврат остатков материалов;

2.4 — учет услуг по переработке;

2.5 — учет НДС;

2.6 — счет-фактура;

«Поступление из переработки»

Следует отметить, что в 1С 8.3 при передаче давальческого сырья в переработку материалы списываются по средней стоимости. Вид договора должен быть выбран «С поставщиком ».

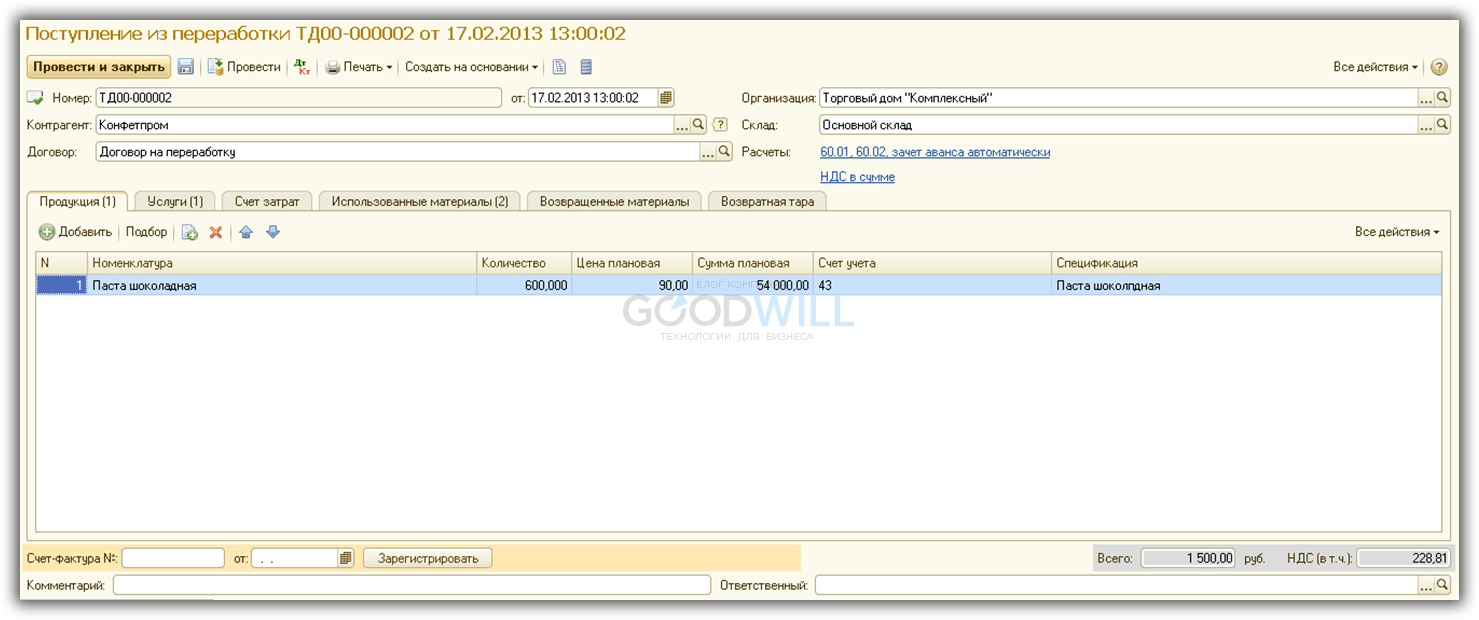

Документ «Поступление из переработки» имеет следующую структуру:

Образец заполнения документа «Поступление из переработки» в 1С 8.3 для давальческой переработки:

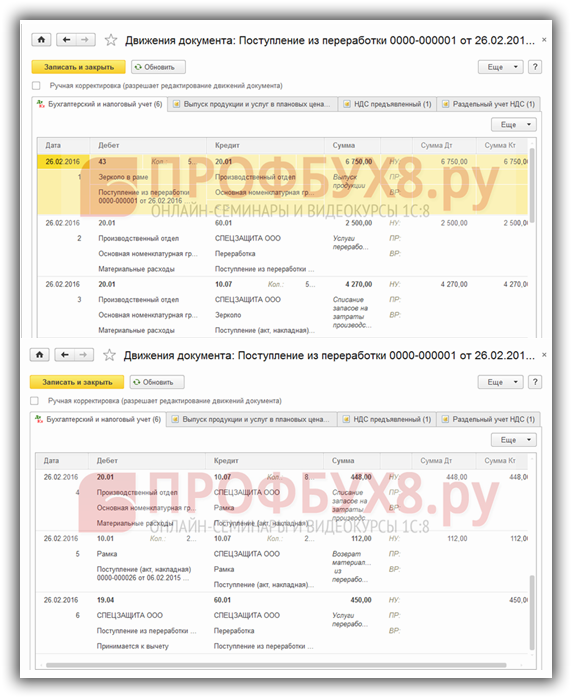

Пример проводок у давальца:

Таким образом, программа предоставляет возможность учесть все необходимые операции по учету давальческих материалов. Главное – соблюдать хронологическую последовательность действий и корректность заполнения документов.

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

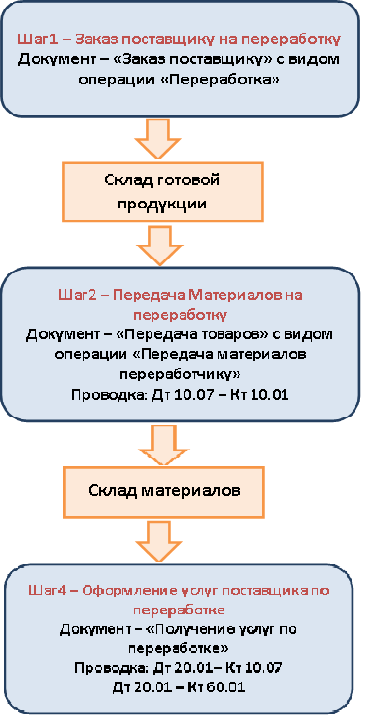

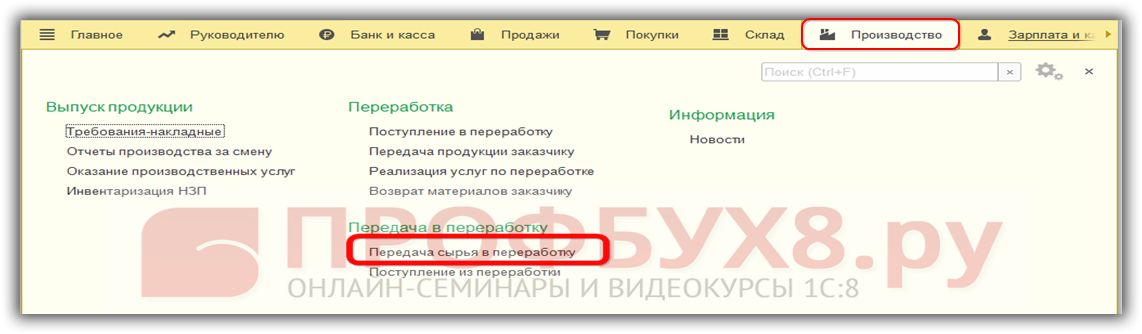

Это будет вам интересно:Порядок оформления документов не сложный. Все начинается с того, что мы передаем материалы в переработку.

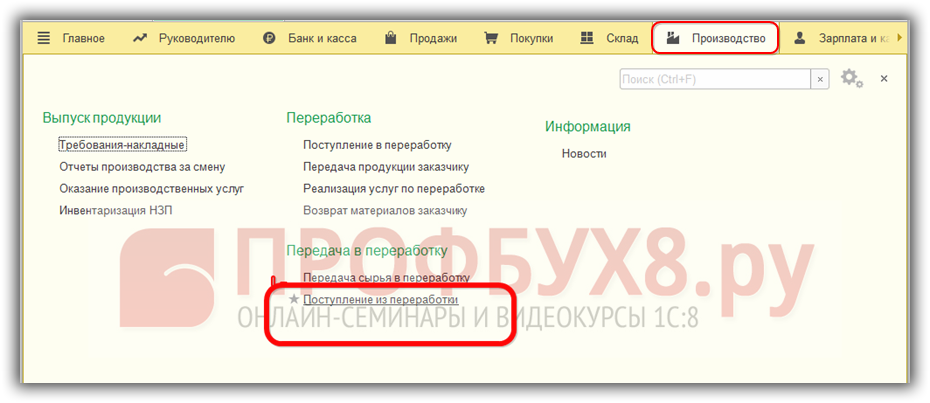

Передача материалов в переработкуСоздаем документ «Передача в переработку (из переработки)» с видом операции «Передача сырья в переработку», в программе 1С Бухгалтерия 8 этот документ можно найти по следующему пути:

Получение готовой продукции из переработкиНеобходимо создать документ «Поступление из переработки», который находится в программе по следующему пути:

Производство > Поступление из переработки

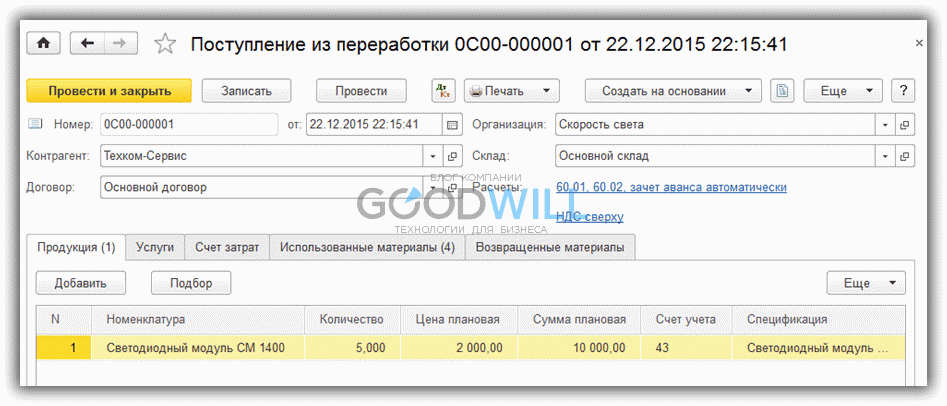

Заполнение закладки "Продукция" документа "Поступление из переработки":

Заполнение закладки "Материалы" документа "Поступление из переработки" :

На закладке "Материалы" вводятся данные по списываемым материалам: наименование, количество, статья затрат, а также указывается счет учета, на котором учитываются указанные материалы.

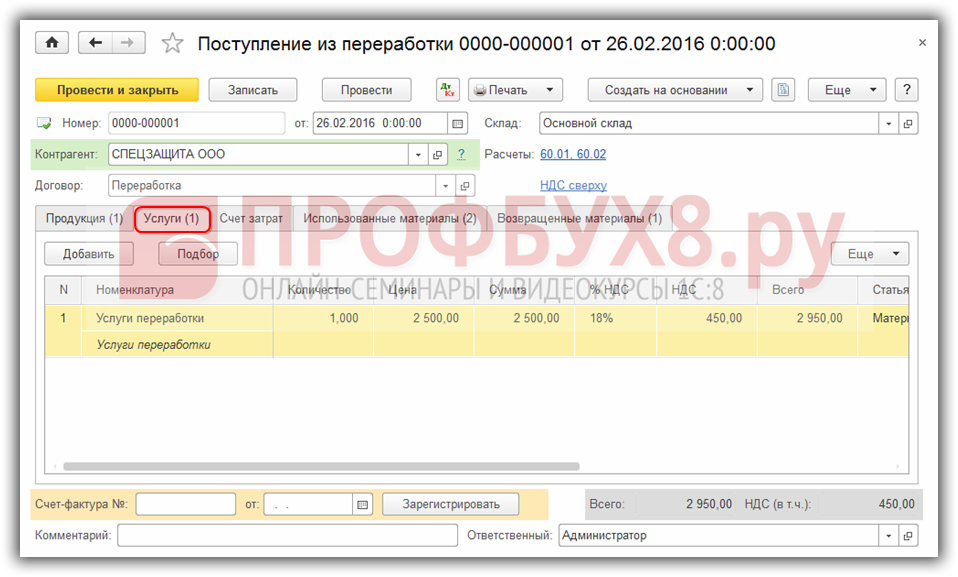

На закладке "Услуги" указываются услуги, оказанные переработчиком по изготовлению готовой продукции.

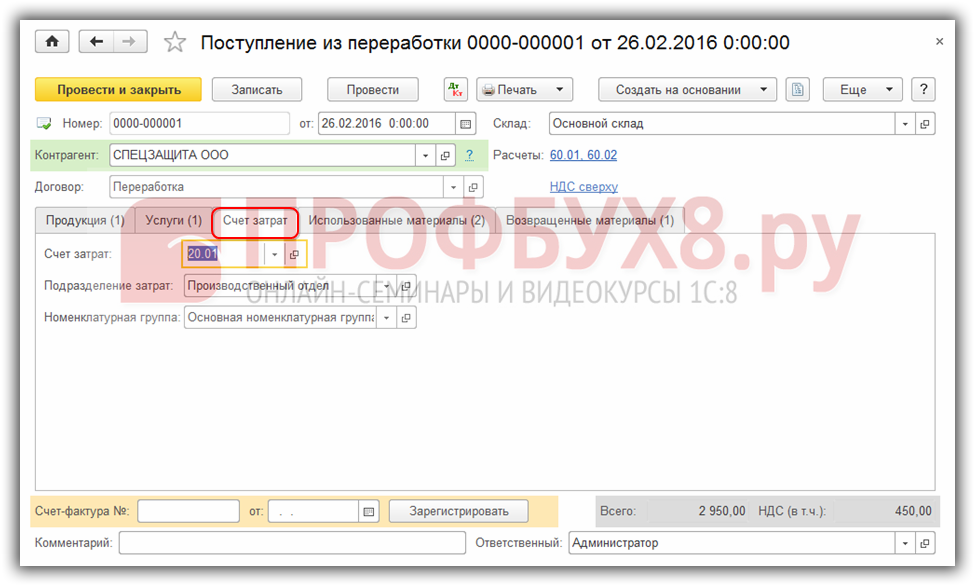

Заполнение закладки "Счет затрат" документа "Поступление из переработки":

На закладке "Счет затрат" указывается счет затрат, на котором учитываются затраты на изготовление готовой продукции.

Для регистрации счета-фактуры, полученного от переработчика, необходимо нажать на ссылку "Ввести счет-фактуру" внизу документа "Поступление из переработки".

Получите 200 видеоуроков по 1С бесплатно:

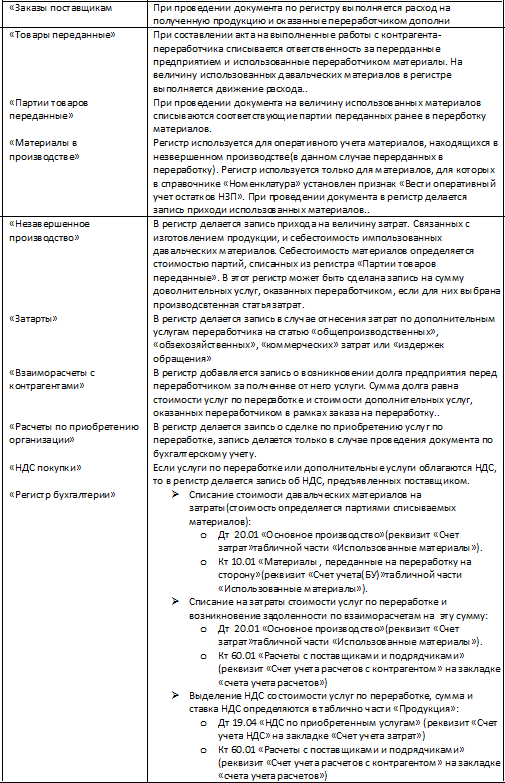

Особенности проводок по давальческому сырью заключаются в том, что собственник материалов (давалец) передает его другой организации (переработчику), имеющей нужное оборудование и технологии, позволяющие производить продукцию из предоставленного сырья. Давалец оплачивает услуги по переработке. К переработчику право собственности на давальческое сырье не переходит.

Учет давальческого сырья ведется на забалансовых счетах и не включается в бухгалтерский баланс предприятия.

Тему давальческого материала можно разбить на два блока - учет у давальца и переработчика.

Отражение поступления давальческого сырья от давальцаПоступившие от заказчика материалы или сырье не оплачиваются переработчиком и учитываются по стоимости, указанной в договоре (100 тыс. руб.), по дебету забалансового счета 003. НДС на давальческое сырье не начисляется и не увеличивает его стоимость.

Учет давальческого сырья в 1С 8.3 и проводкиУчитывать давальческий материал в программе 1С 8.3 можно с помощью следующих документов:

Поступление товаров и услуг - отражает поступление давальческого материала. Будьте внимательны - вид операции должен быть установлен "Материалы в переработку":

Проводки по поступлению материала в таком случае будут именно на забалансовых счетах:

Требование-накладная - специальный документ для передачи чужого сырья в переработку. Сырье необходимо заполнять на вкладке "Материалы заказчика":

Реализация услуг по переработке - с помощью этого документа в 1С можно отразить переработку давальческого сырья в готовую продукцию:

На вкладке "Материалы заказчика" отражается давальческое сырье (которое к нам поступило ранее), а в "Продукции" - полученный готовый продукт.

На вкладке "Материалы заказчика" отражается давальческое сырье (которое к нам поступило ранее), а в "Продукции" - полученный готовый продукт.

В проводках программа спишет сырье с забалансовых счетов и увеличит долг контрагента (или зачтет аванс):

Возврат остатков давальческого сырья можно оформить документом Возврат товаров поставщику с видом операции "Из переработки":

С чего начать?

С чего начать?

Здесь уже нет "хитрых" статей затрат, забалансового учета, это с точки зрения 1С:УПП простой выпуск, аналогичный выпускам на нашей территории, на которой просто будут отнесены услуги внешнего переработчика. Нет необходимости выделять эти операции заказами на переработку.

Однако для примера мы рассмотрим схему с использованием заказа.

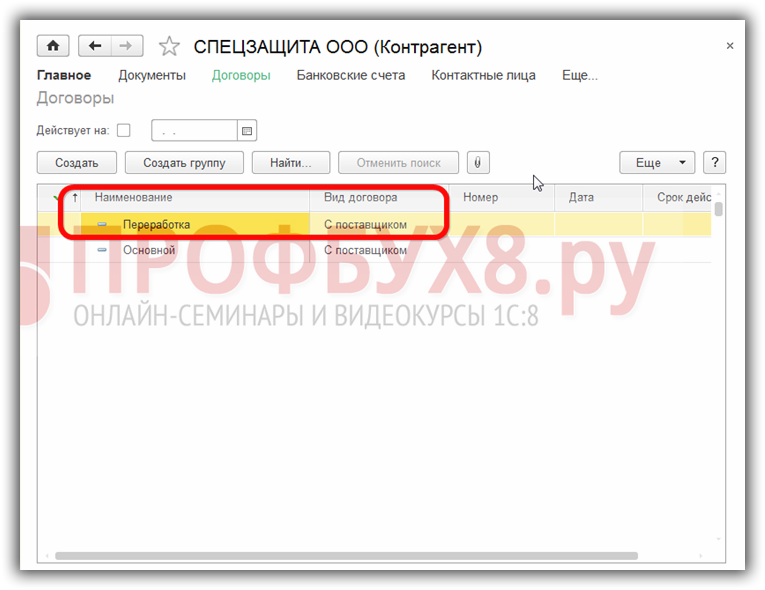

Для оформления договора на переработку необходимо в справочник «Договоры контрагентов» добавить новый элемент, который должен удовлетворять следующим условиям:

· Иметь вид договора "С поставщиком"

· В поле "Взаиморасчеты ведутся" должно быть выбрано значение "Под договору в целом" или "По заказам"

Если выбран вариант ведения взаиморасчетов по заказам, то все операции связанные с изготовление продукции из давальческого сырья контрагентом-переработчиком должны оформляться с указанием заказа на переработку. Иначе заказы на переработку можно не использовать.

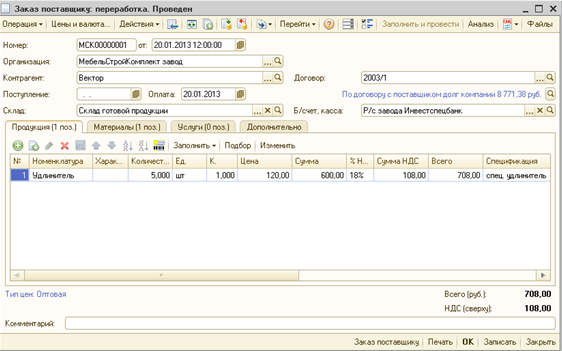

Заказ на переработкуДля создания заказа на переработку используется документ "Заказ поставщику" с видом операции "переработка".

В документе обязательно указываются данные о переработчике и выбирается договор на переработку.

На закладке "Продукция" указывается перечень продукции, которую должен изготовить переработчик из сырья предприятия, количество продукции, цены, и ставка НДС. Цена продукции, указанная в документе, определяем стоимость услуг по изготовлению продукции изготовления. Если заказанная переработчику продукция требуется для выполнения конкретного заказа покупателя, внутреннего заказа или заказа на производство, то соответствующий заказ указывается в колонке "заказ".

На закладке "Материалы", указывается перечень сырья, которое передается переработчику. Для каждого материала вводиться залоговая цена, по которой переработчик отвечает перед предприятием за принятые в переработку материалы. Если для продукции на закладке "Продукция" указаны спецификации, то количество необходимых материалов можно рассчитать по спецификациям автоматически.

В заказе можно указать дополнительные услуги, оказываемые переработчиком предприятию, но непосредственно не связанные с переработкой, например, услуги транспортировки. Перечень таких услуг указывается на закладке "Услуги".

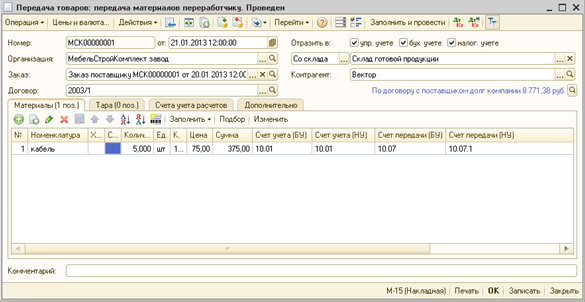

Передача материалов в переработкуПередача материалов переработчику оформляется документом "Передача товаров" с видом операции "передача материалов переработчику".

Материалы передаются переработчику по залоговой цене. Такая цена определяется в заказе на переработку. При проведении документа выполняется следующие действия:

· Погашение обязательства предприятия по передаче материалов в переработку согласно заказу на переработку (если учет операций по переработке ведется с использование заказа на переработку);

· Формирование задолженности переработчика по материалам, принятым в переработку, такая задолженность будет погашена при формировании переработчиком отчета об использованных материалах или при возврате материалов;

· Если учет операций по переработке ведется с указанием заказа на переработку, то при передаче материалов в документе следует указать заказ на переработку. Обязательно указать склад, с которого будут списываться материалы.

При проведении документ делает следующие движения

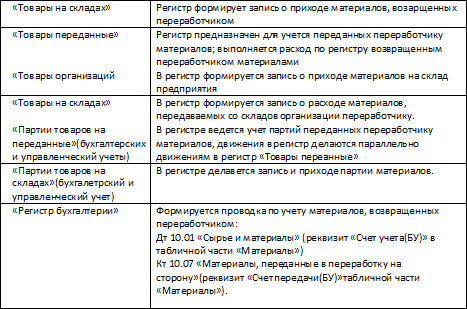

Если при переработке часть материалов осталась неиспользованной переработчиком, то такие материалы могут быть возращены собственнику материалов. Операция возврата материалов от переработчика оформляется документом "Возврат переданных товаров" с видом операции "материалы из переработки".

В шапке документа указывается контрагент-переработчик и договор с переработчиком, в рамках которого возвращается материалы. Если учет операций по переработке оформляется с указанием заказа на переработке, то следует выбрать тот заказ, по которому материалы передавались переработчику.

В шапке документа обязательно выбирается склад, на которые возвращаются материалы. Возврат материалов может оформляться и с использованием ордерной схемы.

Данные о возвращаемых переработчиком материалах вводятся в табличную часть на закладке «Материалы». Для материалов указывается залоговая стоимость, по которой они передавались в переработку. В каждой строке указывается документ партии – документ передачи материала в переработку. Значение выбирается из списка документов «Передача товаров». Выбирать можно только документы с операцией "Передача материалов переработчику".

Для целей бухгалтерского учета для материалов указывается счет учета – счет, на котором будут учитываться возвращаемые материалы (например, 10.01 "Сырье и материалы") и счет передачи – счет, на котором учитывались материалы у переработчика (например, 10.07 "Материалы, переданные в переработку на сторону").

При проведении документ делает следующие движения по регистрам:

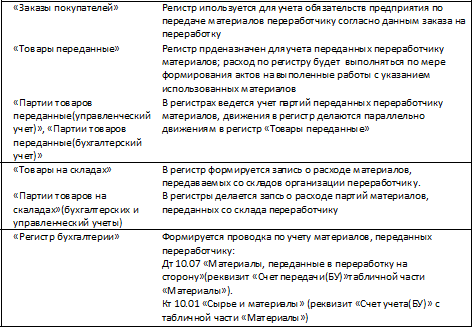

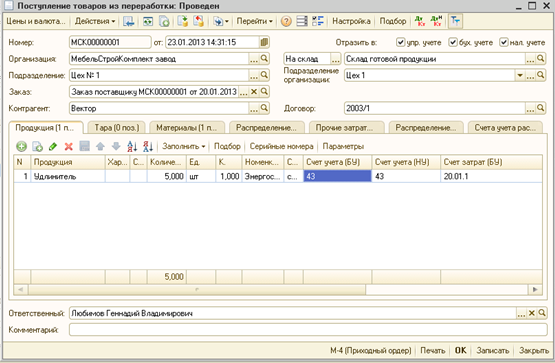

Получение продукции, которая изготовлена по заказу на переработку, отражается документом "Поступление товаров из переработки".

Этот документ вводиться по факту получения продукции на складе предприятия. Факт получения продукции от переработчика и составление акта на выполненные работы – это две разные операции, которые отражаются двумя разными документами. Составление акта на выполненные работы и отчета за использованные материалы может быть выполненного до, так и после фактического поступления продукции на склады предприятия.

Полученная продукция может быть учтена в течение отчетного месяца по нулевой стоимости, по плановой стоимости или по стоимости прямых затрат, что определяется настройками учетной политики.

Вся вводимая в документ информация может быть разделена на две категории:

· Информация для отражение операции поступления продукции на склад предприятия(обязательна для ввода);

· Информация для указания прямых затрат, связанных с изготовлением полученной продукции (заполняется при усмотрению пользователя).

Поступление продукции на складВ документе обязательно должен быть указан склад, на который поступает продукция. Если учет операций по переработке материалов ведется с указанием заказа на переработку, то следует указать заказ. Если учет операций по переработке материалов ведется с указанием заказа на переработку материалов ,то следует указать заказ. Если переработчиком был изготовлен полуфабрикат, который требует доработки силами самого предприятия, этот полуфабрикат сначала должен быть оприходован на склад, а затем уже передан в производство со склада.

В табличной части "Продукция" указывается перечень полученной продукции. Если продукция была изготовлена для выполнения некоторого заказа покупателя или внутреннего заказа, то такой заказ указывается в документе в реквизите "Заказ" табличной части "Продукция". В этом случае при проведении документа можно зарезервировать поступившую продукцию под этот заказ. Для этого в реквизите "Способ резервирования" необходимо выбрать "По заказу". Если продукция изготавливалась по заказу на производство, то такой заказ указывается в документе в реквизите "Заказ на производство" в табличной части "Продукция".

Помимо увеличения складских остатков на величину полученной продукции будет увеличен объём выпущенной на предприятии продукции. То есть, не смотря на то, что работы по изготовлению продукции выполнялись контрагентом- переработчиком, изготовленная продукция и сырье, которое вошло в ее состав, принадлежит предприятию. Поэтому с точки зрения производственного учета такая продукция увеличивает общий объем выпуска продукции на предприятии. Это означает, ч то при расчете себестоимости продукции косвенные расходы будут распределяться, в том числе и на продукцию, выпущенную по договору переработки сторонними контрагентами. Для отражения данных по выпуску продукции в шапке документа следует указать подразделение и подразделение организации, на которое будут отнесены затраты по выпуску такой продукции. Дополнительно может быть указана спецификация изготовления продукции.

Прямые затраты, связанные с выпуском продукцииВ документе можно указать данные о прямых материальных и прочих затратах, связанных с выпуском продукции, а так же данные о возвратных отходах, которые образовались в ходе переработки материалов. Если на полученную продукцию еще не составлен акт выполненных работ и точные данные о фактических затратах переработчиком не предоставлены, можно указать нормативные значения затрат. Далее по мере предоставления данных переработчиком прямые. Далее по мере предоставления данных переработчиком прямые затраты могут быть скорректированы с помощью специального документа "Распределение материалов на выпуск".

Если акт выполненных работ составлен и стоимость затрат уже известна, то в документе следует указать отнесение уже известных прямых затрат на выпущенную продукцию. Впрочем, операцию распределение затрат на выпущенную продукцию так же можно выполнять документом "Распределение материалов на выпуск" в конце отчетного периода.

Для указания прямых материальных затрат предназначена табличная часть "Материалы". Табличную часть "Материалы" можно заполнить автоматически. Возможны следующие способы авто заполнения:

· Заполнить по заказу;

· Заполнить по спецификации;

· Заполнить с подбором аналогов;

· Заполнить по остаткам;

· Добавить из требования-накладная.

Стоимость материалов будет списана с незавершенного производства и отнесена как прямые затраты на продукцию. Для материалов обязательно указание статьи затрат производственного характера.

Если продукция выпускается под заказ покупателя, и переданные материалы были списаны под этот заказ, то в табличной части «Материалы» реквизит "Заказ" должен быть заполнен.

Аналогичным образом можно указать дополнительные нематериальные прямые затраты, связанные с выпуском продукции из давальческого сырья.

На закладках "Распределение материалов" и "Распределение прочих затрат" указывается распределение затрат на каждый вид продукции.

На закладке "Возвратные отходы" вводиться информация о возвратных отходах полученных от переработчика, а на закладке "распределение возвратных отходов" указывается распределение возвратных отходов на каждый вид продукции.

При проведении документ делает следующие движения по регистрам:

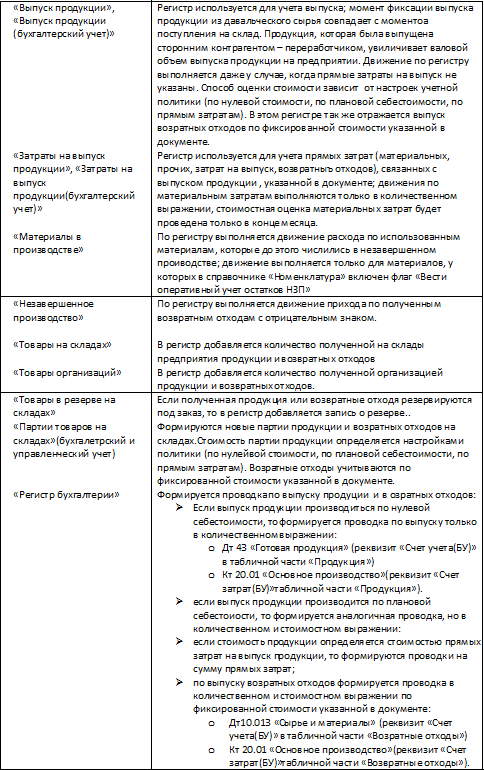

Получение услуг по переработке материалов оформляется документом "Получение услуг по переработке".

Операция получения услуг фактически означает подписание акта об оказании производственных услуг по переработке, то есть наше согласие с тем, что указанная в документе продукция имеет надлежащее качество, и расход давальческих материалов соответствует приведенному в документе перечню. Оформление документа не связано с непосредственным поступление продукции ил возвратных отходов на склад предприятия, а связано лишь с оформлением взаимоотношений с переработчиком по выполненным работам, признание затрат, понесенных переработчиком. Поступление продукции и возвратных отходов на склад может быть выполнено как до, так и после подписания акта выполненных работ по переработке. Операция поступления продукции и возвратных отходов на склад оформляется документом "Поступление товаров из переработки".

Если акт на выполненные работы составляется после фактического поступления продукции на склад, есть возможность сравнить нормативные данные потребления материалов, которые были указаны при оприходовании продукции на склад с данными, предъявленными переработчиком. Нормативные данные потребления материалов можно указать в документе "Поступление товаров из переработки" в таблично части "Материалы". Если такие данные были введены, то при оформлении акта можно получить анализ нормативных материальных затрат с помощью отчета "Универсальный отчет" по разделу учета "Затраты на выпуск продукции". В этом отчете можно настроить отбор по изготовленной продукции и в колонках "Затрата", "Количество", "Стоимость" получить соответственно перечень отнесенных материальных затрат на выбранную продукцию в количественном и стоимостном выражении.

Оформление акта так же означает выполнения заказа на изготовление продукции переработчиком (если операции оформлялись с указанием заказа), возникновения долга предприятия по взаиморасчетам, списания ответственности с переработчика за переданные ему материалы.

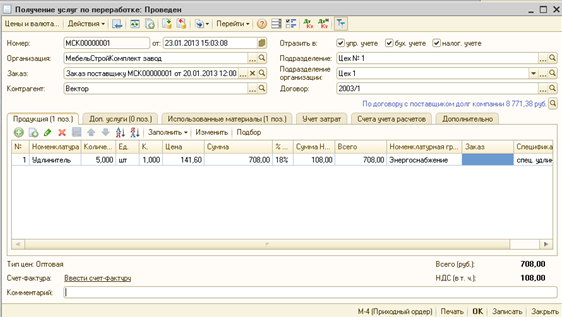

В документе "Получение услуг по переработке" должна быть внесена информация:

· Об изготовленной продукции;

· О дополнительных услугах, оказанных переработчиком (например, доставка продукции);

· Об использованных при производстве продукции материалов.

С точки зрения учета затрат стоимость продукции, стоимость дополнительных услуг, стоимость использованных материалов должна быть отнесена на производственных расходы предприятия и составить себестоимость изготовленной продукции. Возможно, что стоимость продукции и стоимость израсходованных материалов может быть отнесена только на производственные расходы, а стоимость дополнительных услуг на любые виды расходов.

Для корректного отнесения стоимость продукции и стоимости давальческих материалов на затраты в шапке документа нужно указать подразделение – для целей управленческого учета и подразделение организации - для регламентированного учета.

Особенности заполнения документаВ табличной части "Продукция" следует указать перечень получаемой от переработчика продукции, количество и цены. Цена продукции должна соответствовать цене. указанной в заказе. Цена продукции определяет стоимость услуг по ее изготовлению.

Для корректного отнесения стоимости продукции на затраты нужно:

· Статью отнесения затрат (реквизит "статья затрат" на закладке "учет затрат") для целей управленческого учета;

· Счет учета затрат (реквизит "Счет затрат" на закладке "Учет затрат") для бухгалтерского учета;

· Номенклатурную группу (реквизит "Номенклатурная группа" в таблично части "продукция");

· Заказ покупателя или заказ на производство (реквизит "Заказ" табличной части "Продукция"), если продукция изготавливалась для выполнения какого-либо заказа покупателя или заказа на производство; в этом случае расходы, связанные с изготовлением продукции будут отнесена на производство в рамках этого заказа.

При выборе статьи затрат должно выполнятся следующее условие. выбранная статья затрат должна иметь характер затрат "Производственные расходы"и вид затрат не равных "Материальные".

Перечень использованные при изготовлении продукции материалов указывается на закладке "Использованные материалы". Помимо материалов указывается их залоговая стоимость, по которой они передавались владельцу. Эта цена должна соответствовать цене материала, указанной в заказе на переработку (если оформлялись с указанием заказа). Важно, что стоимость материалов, которая будет списана на затраты, определяется не залоговой стоимостью, указанной в таблично части, а стоимостью списанных партий, которые передавались переработчику со складов.

Для корректного отнесения стоимости использованных давальческих материалов на затраты нужно указать:

· Статью отнесения затрат (реквизит "Статья затрат" на закладке "Использованные материалы") для управленческого учета;

· Счет учета затрат (реквизит "Счет затрат(БУ)" на закладке "Использованные материалы")для бухгалтерского учета;

· Счет учета, на котором учитывались переданные в переработку материалы ("Счет учета(БУ)" на закладке "Использованные материалы")для бухгалтерского учета;

· Номенклатурную группу (реквизит "Номенклатурная группа" в таблично части "Использованные материалы");

· Заказ покупателя или заказ на производство (реквизит "Заказ" табличной части "Использованные материалы"), если продукция изготавливалась для выполнения какого-либо заказа покупателя или заказа на производство; в этом случае расходы, связанные с изготовлением продукции будут отнесена на производство в рамках этого заказа.

При выборе статьи затрат должно выполнятся следующее условие. выбранная статья затрат должна иметь характер затрат "Производственные расходы"и вид затрат "Материальные".

В таблично части "Доп.услуги" можно указать перечень дополнительных услуг, оказанных переработчиком, стоимость которых была согласована заранее и указана в заказе на переработку (если оформлялся заказ).

Для корректного отнесения стоимости дополнительных услуг на затраты нужно указать:

· Статью отнесения затрат (реквизит "Статья затрат" на закладке "Доп.услуги") для управленческого учета;

· Счет учета затрат (реквизит "Счет затрат(БУ)" на закладке "Доп.услуги") для бухгалтерского учета;

· Дополнительную аналитику по учету расходов, в зависимости от выбранной статьи затрат; для производственных затрат такой аналитикой может быть номенклатурная группа(реквизит "Аналитика" в табличной части "Доп.услуги");

· Заказ покупателя или заказ на производство (реквизит "Заказ" табличной части "Доп.услуги").

Статья затрат, на которую будут отнесены дополнительные услуги, не обязательно должна быть производственной.

Получение услуг от переработчика за изготовленную продукция отражается на взаиморасчетах с переработчиком. Счета для учета расчетов указывается на закладке "Счета учета расчетов".

Если услуги по переработке или дополнительные услуги облагаются НДС, то счет учета НДС указывается в реквизите "Счет учета НДС" таблично части "Доп.учлуги" или закладке "учет затрат" соответственно.

На операцию получения услуг оформляется счет-фактура при нажатии на ссылку "Ввести счет-фактуру".

При проведении документ делает следующие движения по регистрам

При изготовлении продукции сторонними переработчиками затраты, связанные с изготовлением, фиксируются в один момент времени, а распределяются на продукцию в другой момент времени. Фактические затраты становятся известна только после подписания акта выполненных услуг и отчета об использованных переработчиком материалах В случае если получение продукции от переработчика выполняется до подписания акта, можно при получении продукции на склады предприятия фиксировать прямые нормативные затраты, связанные с ее изготовлением. Данные о прямых затратах могут быть взяты из спецификации изготовления продукции. Тогда после подписания акта и выявления фактических затрат нормативные данные по прямым затратам должны быть скорректированы до величины фактических затрат. В противном случае разница по затратам останется в незавершенном производстве и исказит картину учета производстве и исказит картину учета производственных затрат. Корректировка прямых материальных затрат по продукции из давальческого сырья выполняется документом "Распределение материалов на выпуск", корректировка прочих прямых затрат - документом "Распределение прочих затрат".

При получении продукции из переработки прямые затраты. А так де затраты по возвратным отходам можно и не учитывать. Тогда после регистрации данных о фактических затратах их сумма должна быть отнесена на изготовленную продукции. Распределение фактических затрат по переработке и затрат по возвратным отходам на продукцию так же выполняется документами "Распределение материалов на выпуск" и "Распределение прочих затрат". Одним экземпляром документа может быть введена корректировка только по одному виду учета - по управленческому или по регламентированному. Документы рекомендуется вводить только после того, как все затраты, связанные с выпуском продукции будут известны, например, в конце месяца.

Получить 200 видеоуроков по 1С бесплатно:

На предприятии не всегда существует возможность произвести переработку, доработку, фасовку материалов либо товаров, либо сырья собственными силами. Для решения этих задач привлекается сторонний исполнитель. Передача в переработку и поступление из переработки сырья и материалов имеет свои особенности отражения в программе 1С 8.3 Бухгалтерия 3.0.

Как оформить передачу сырья и материалов в переработку на сторону в 1С 8.3В 1С 8.3 необходимо ввести контрагента — переработчика, и добавить для него договор вида С поставщиком:

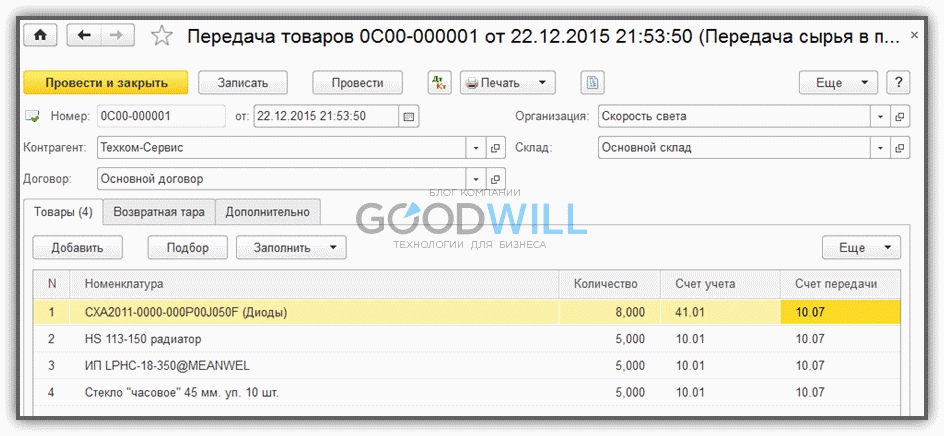

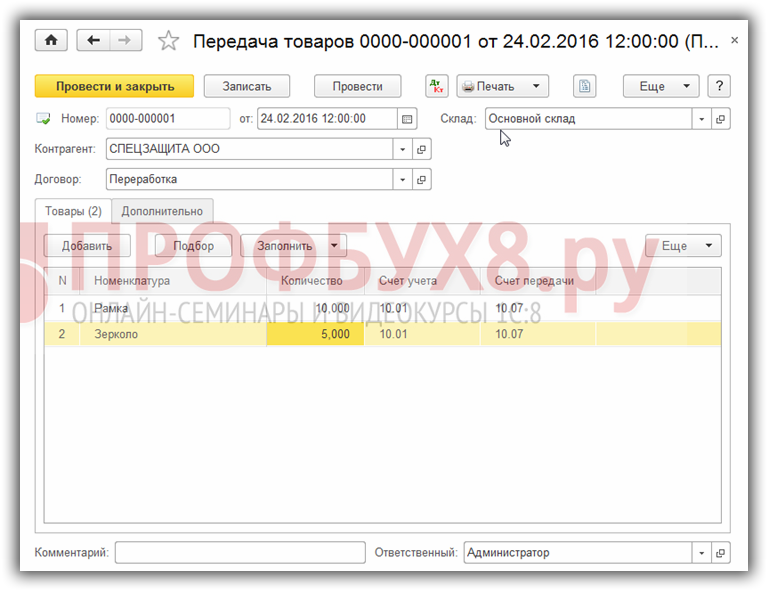

Далее передача материалов либо сырья переработчику оформляется документом Передача товаров (сырья в переработку):

Заполняем реквизиты документа. На закладке Товары подбираем номенклатуру, передаваемую в переработку:

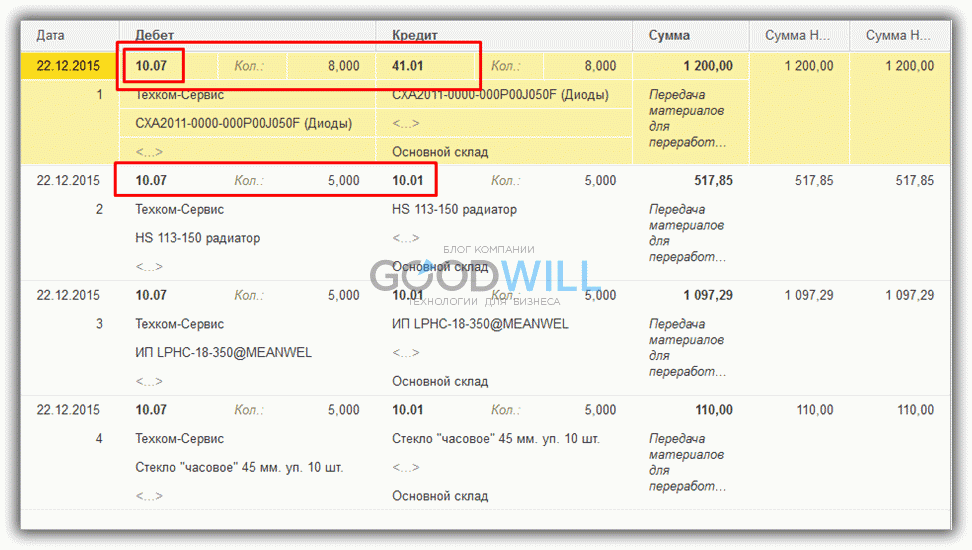

Проведение документа делает следующее движение – материалы с основного счета учета 10.01 перемещаются на счет учета материалов в переработке 10.07. При этом право собственности на материалы не переходит к переработчику, и материалы учитываются на балансе предприятия – заказчика:

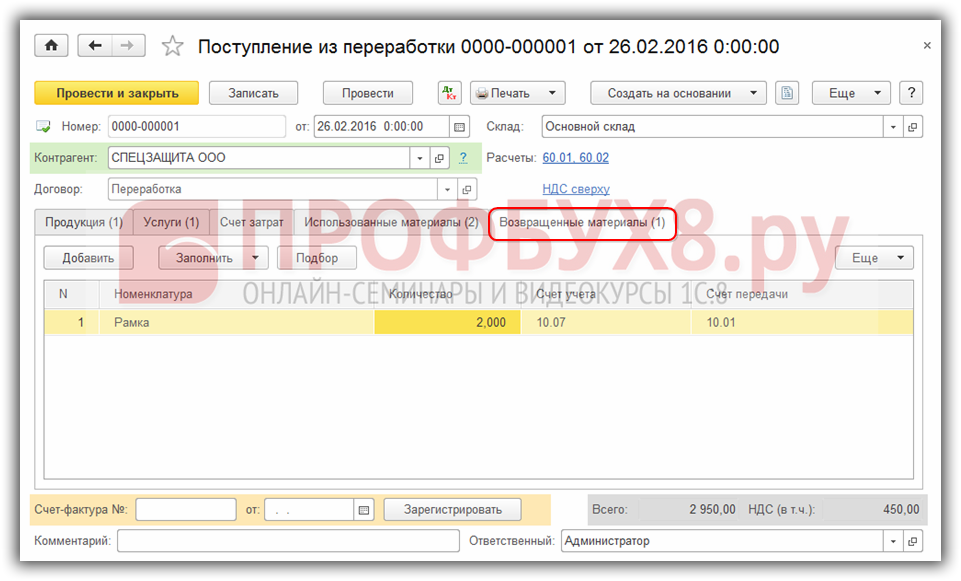

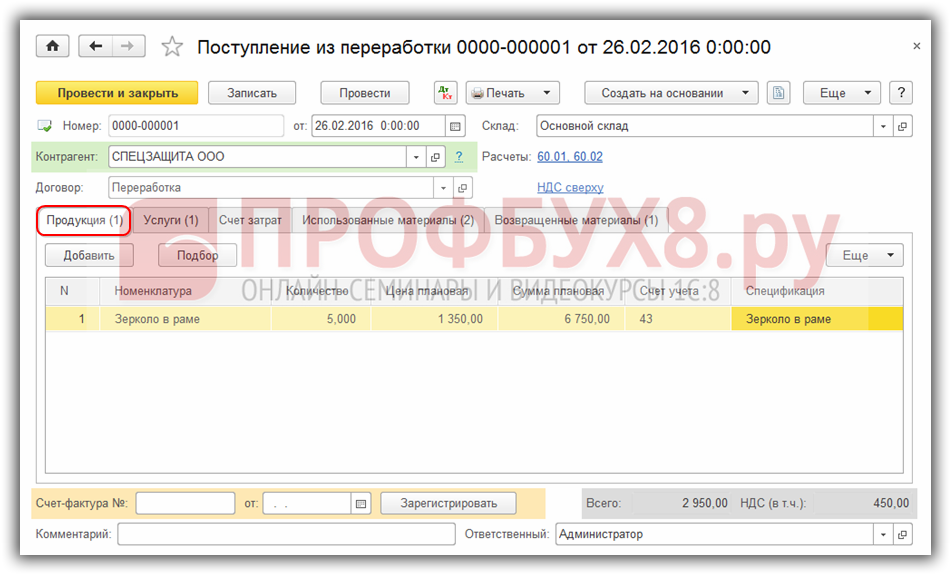

Далее рассмотрим поступление из переработки в 1С 8.3 образец заполнения. Операцию возврата продукции от переработчика оформляем документом Поступление из переработки:

Создаем новый документ Поступление из переработки. в котором последовательно заполняем все нужные закладки:

Продукцию, прошедшую переработку, отражаем на одноименной закладке. Заполняем наименование, количество, спецификацию, плановую цену, счет учета. Для поступившей из переработки продукции плановая цена устанавливается документом Установка цен номенклатуры автоматически:

Закладка заполняется на основании первичных документов переработчика на оказанные работы:

Укажем счет отнесения затрат, подразделение и номенклатурную группу:

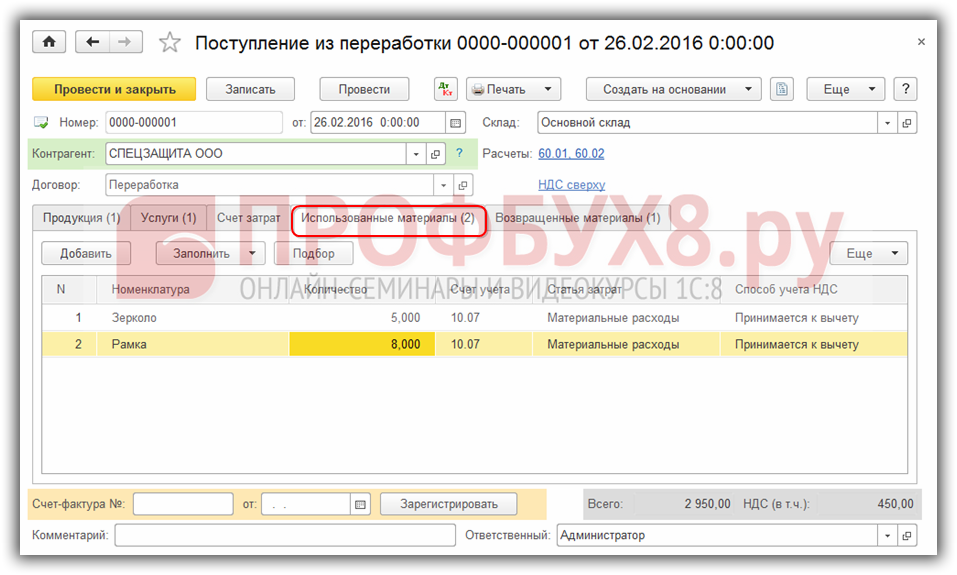

Отражаем данные по используемым материалам. Закладка заполняется по указанной в продукции спецификации по ссылке Заполнить по спецификации:

В процессе переработки возникают отходы, они тоже принадлежат давальцу. Производится возврат неиспользованных материалов (сырья) из переработки в 1С 8.3. Для этого отражаем остатки неиспользованных переданных в переработку материалов. Их можно заполнить по ссылке Заполнить по спецификации:

При наличии возвратной тары заполняем необходимую закладку.

Данные о полученном от переработчика счете – фактуре регистрируем в документе Поступление из переработки:

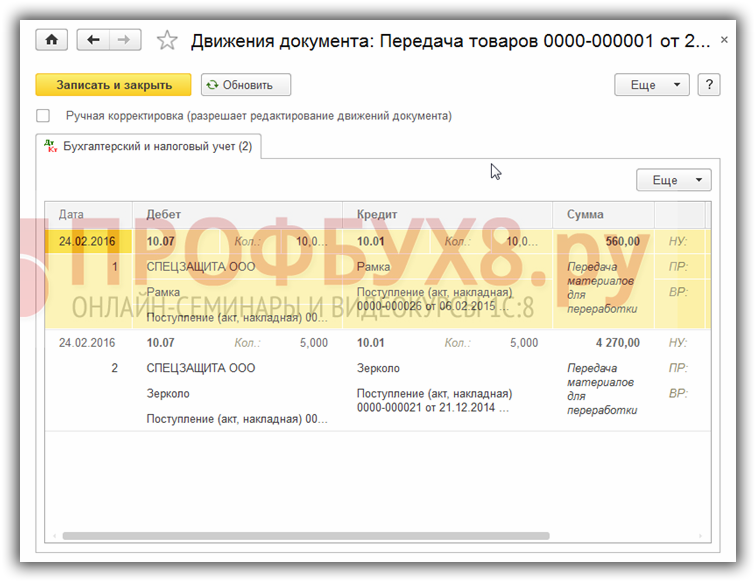

Проведенный документ Поступление из переработки делает проводки, при этом:

Вам будет интересно: