Рейтинг: 4.9/5.0 (1920 проголосовавших)

Рейтинг: 4.9/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Доходы от деятельности, в отношении которой предприниматель применяет патентную систему налогообложения, следует отражать в книге учета доходов. Иных учетных документов для этого не существует. Об этом Минфин России напомнил в письме от 30.07.15 № 03-11-11/44013 .

Индивидуальные предприниматели. применяющие специальные налоговые режимы, могут не вести бухгалтерский учет результатов предпринимательской деятельности. Это следует из положений пункта 2 статьи 6 закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Кроме того, предприниматели на ПСН не представляют в налоговые органы бухгалтерскую отчетность и не должны сдавать декларации по налогу, уплачиваемому в связи с применением данного спецрежима.

Тем не менее, предприниматели на ПСН обязаны учитывать полученные доходы. Это нужно, в частности, для того, чтобы определить налоговые обязательства в случае утери права на применение спецрежима (п. 7 ст. 346.45 НК РФ ).

Поэтому для учета доходов от реализации существует книга учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения. Ее форма и порядок ведения утверждены приказом Минфина России от 22.10.12 № 135н. Эта книга учета доходов ИП на патенте. является единственным документом предпринимателя на ПСН, в котором отражаются его доходы.

Какой порядок ведения Книги учета доходов ИП на ПСН - патент ?Книга учета доходов - это специальный регистр индивидуальных предпринимателей (КУД для ИП на патенте ), применяющих патентную систему налогообложения ведется по форме, опубликованной в Приложении N 3 к приказу Министерства финансов Российской Федерации от 22.10.2012 № 135н.

Книга учета доходов ИП, применяющих ПСН может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов в электронном виде налогоплательщики обязаны по окончании налогового периода вывести ее на бумажные носители.

В КУД для ИП на патенте в которой в хронологической последовательности на основе первичных документов позиционным способом отражаются все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде (периоде, на который получен патент).

Налоговым периодом признается срок, на который выдан патент.

Книга учета доходов - КУД - должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется печатью налогоплательщика (при ее наличии).

На последней странице, пронумерованной и прошнурованной налогоплательщиком Книги учета доходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется печатью налогоплательщика (при ее наличии).

Исправление ошибок в Книге учета доходов должно быть обоснованно и подтверждено подписью налогоплательщика с указанием даты исправления и печатью налогоплательщика (при ее наличии).

На каждый очередной налоговый период открывается новая Книга учета доходов.

Учет доходов ИП, применяющего ПСН, в книге учета доходов, декларацияИндивидуальными предпринимателями, применяющими патентную систему налогообложения, налоговая декларация по налогу, уплачиваемому в связи с применением данной системы налогообложения, в налоговые органы не представляется (статья 346.52 Налогового Кодекса ).

Единственным документом индивидуального предпринимателя, применяющего патентную систему налогообложения, в котором отражаются его доходы, является книга учета доходов ИП на патенте.

Когда я планировал собственую правовую профессию, по необходимости лазил в сети в поиске правильного примера письма. Переписывал таковых довольно много. Количество соответствующих из н их было слишком маленьким. Но встречались хорошо написанные актуальные образцы. Если Вы решили выяснить Форма заявления на получение патента образец для 2015 года то смотрите разъяснения дальше. Думаем быть необходимыми читателю.

Известно, что как таковой формы заявления на получение патента не существует, то есть индивидуальный предприниматель имеет полное право подать заявление на патент, оформленное в произвольной форме. Однако Федеральная Налоговая Служба России рекомендует при составлении заявления на получение патента использовать форму заявления, утвержденную письмом ФНС России от 30.11.2012 № ЕД-4-3/20217. Используя содержание письма, индивидуальным предпринимателям будет гораздо легче заполнить все необходимые параметры заявления, в частности правильно указать количество транспортных средств, используемых в деятельности и число наемных работников.

Стоит напомнить, что официальная патентная система налогообложения вводится в России с 01 января 2015 года. Индивидуальные предприниматели, которые переходят на патентную систему в соответствии с главной 26.5 НК РФ, должны подать заявление на получение патента в порядке статей 346.44 НК РФ и согласно Официального письма Федеральной налоговой Службы РФ.

Письмо ФНС РФ «О рекомендуемых формах документов для применения патентной системы налогообложения» устанавливает цель своего появления – это правильная организация работы по выдаче патентов на соответствующее право применения патентной системы налогообложения согласно ФЗ № 94. Указанный закон предусматривает выдачу налогоплательщикам патентов на основании специального заявления, которое может быть составлено заявителем в произвольной форме, ввиду отсутствия утвержденной формы. Однако, ФНС России указывают несколько рекомендаций:

- Индивидуальным предпринимателям, при заполнении документа для выдачи патента и расчета налога, который будет уплачиваться в связи с применением патентной системы, необходимо указывать в заявлении все показатели ведения деятельности, предусмотренные законом субъекта РФ, что позволит определить размер возможного к получению ИП годового налога по отдельным видам деятельности, в отношении которых планируется применение патентной системы.

- Использовать форму заявления на получение патента, которая является приложением настоящего письма, что существенно окажет помощь заявителю в заполнении всех необходимых параметров. Данная форма содержит необходимый перечень показателей ведения деятельностей предпринимателями, от которых в итоге может зависеть размер возможного к получению годового дохода ИП. При этом, нужно выбрать только те показатели, которые действительно необходимы согласно законам субъектов РФ.

Кроме того, своим рекомендательным письмом Федеральная Налоговая Служба России поручает подразделениям субъектов РФ проинформировать налогоплательщиков о заявительном порядке применения патентной системы в соответствии с учетом специфики принятого законодательства субъекта. А также организовать надлежащую помощь при заполнении индивидуальными предпринимателями соответствующих заявлений.

На нашем сайте Вы можете скачать бесплатно форму заявления на получение патента – образец для 2015 года!

Форма заявления на получение патента – образец для 2015 года

Заявление на получение патентаНаряду с прочими документами, которые необходимы для выдачи иностранному гражданину, пребывающем на безвизовом основании на территории Российской Федерации, патента, данным гражданином заполняется заявление по установленной форме.

Это заявление подтверждает желание гражданина получить патент на работу. а также предоставляет основные сведения о заявителе.

Заявление на рабочий патентЗаявление для иностранных граждан, а также для мигрантов можно скачать как на официальном сайте ФМС России, так и на сайтах региональных УФМС.

Оно там находится в формате эксель, потому вы можете заполнить его прямо на компьютере, перед предварительной распечаткой.

Также вы можете скачать данное заявление на нашем сайте: скачать анкету-заявление

Также вы можете востребовать данную форму, придя непосредственно в отделение УФМС в вашем регионе. Учтите, что периодически форма заявления может корректироваться, поэтому необходимо следить, чтобы в вашем распоряжении всегда была наиболее свежая и актуальная его вариация.

По этой же причине однозначно не стоит скачивать его со сторонних интернет-ресурсов, там эта анкета может быть устаревшей.

Куда подавать заявление?После заполнения, заявление в напечатанном виде подаётся в УФМС России. Важно учитывать, что патент будет действовать только лишь в том субъекте Российской Федерации, в которой находится УФМС, в которую подаётся заявление. Поэтому необходимо заранее грамотно выбирать пункт подачи, чтобы затем не возникло проблем с географической привязкой. В Москве можете воспользоваться нашей картой территориальных отделений УФМС. где можно подать документы на патент .

Особенности заполнения первой стороныЗаявление представляет собой бланк, который имеет законодательно установленную форму (которая периодически меняется), бланк этот является двухсторонним, обе стороны являются обязательными для заполнения, хотя не все данные является возможным точно указать.

На первой стороне указываются общие сведения о заявителе. В частности, необходимо вписать данные из документа, являющегося удостоверением личности иностранного гражданина.

Этот документ непременно должен приниматься в роли удостоверения личности на территории Российской Федерации. Также необходимо указать наименование отделения УФМС, в которое подаётся заявление (потому что от этого зависит география действия патента), дату, поставить подпись, указать данные о гражданстве и о месте пребывания/работы.

К первой стороне заявления также прикладывается цветная фотография заявителя, которая имеет формат тридцать на сорок миллиметров.

Особенности заполнения оборотной стороныНа оборотной стороне указывается информация про постановку иностранного гражданина на учёт, про его специальность и документы, которые могли бы подтвердить его квалификацию.

Также прописываются примерные (если не известны точные) данные о продолжительности работы иностранного гражданина, о месте, где данная работа будет осуществляться, а также о предыдущих аналогичных документах, разрешавших деятельность на физических лиц, если патент выдаётся не в первый раз, а также контактная информация работодателя.

Если при заполнении заявления у вас возникли какие-либо вопросы, то их всегда можно задать сотрудникам УФМС, в которое вы обращаетесь за оформлением патента на работу .

Более подробно об правильном заполнении данной анкеты смотрите в статье: Образец заполнения заявления на патент .

Форма заявления на получение патента – образец для 2015 годаРаздел: Налоговое право |

Известно, что как таковой формы заявления на получение патента не существует, то есть индивидуальный предприниматель имеет полное право подать заявление на патент, оформленное в произвольной форме. Однако Федеральная Налоговая Служба России рекомендует при составлении заявления на получение патента использовать форму заявления, утвержденную письмом ФНС России от 30.11.2012 № ЕД-4-3/20217. Используя содержание письма, индивидуальным предпринимателям будет гораздо легче заполнить все необходимые параметры заявления, в частности правильно указать количество транспортных средств, используемых в деятельности и число наемных работников.

Стоит напомнить, что официальная патентная система налогообложения вводится в России с 01 января 2015 года. Индивидуальные предприниматели, которые переходят на патентную систему в соответствии с главной 26.5 НК РФ, должны подать заявление на получение патента в порядке статей 346.44 НК РФ и согласно Официального письма Федеральной налоговой Службы РФ.

Письмо ФНС РФ «О рекомендуемых формах документов для применения патентной системы налогообложения» устанавливает цель своего появления – это правильная организация работы по выдаче патентов на соответствующее право применения патентной системы налогообложения согласно ФЗ № 94. Указанный закон предусматривает выдачу налогоплательщикам патентов на основании специального заявления, которое может быть составлено заявителем в произвольной форме, ввиду отсутствия утвержденной формы. Однако, ФНС России указывают несколько рекомендаций:

- Индивидуальным предпринимателям, при заполнении документа для выдачи патента и расчета налога, который будет уплачиваться в связи с применением патентной системы, необходимо указывать в заявлении все показатели ведения деятельности, предусмотренные законом субъекта РФ, что позволит определить размер возможного к получению ИП годового налога по отдельным видам деятельности, в отношении которых планируется применение патентной системы.

- Использовать форму заявления на получение патента, которая является приложением настоящего письма, что существенно окажет помощь заявителю в заполнении всех необходимых параметров. Данная форма содержит необходимый перечень показателей ведения деятельностей предпринимателями, от которых в итоге может зависеть размер возможного к получению годового дохода ИП. При этом, нужно выбрать только те показатели, которые действительно необходимы согласно законам субъектов РФ.

Кроме того, своим рекомендательным письмом Федеральная Налоговая Служба России поручает подразделениям субъектов РФ проинформировать налогоплательщиков о заявительном порядке применения патентной системы в соответствии с учетом специфики принятого законодательства субъекта. А также организовать надлежащую помощь при заполнении индивидуальными предпринимателями соответствующих заявлений.

На нашем сайте Вы можете скачать бесплатно форму заявления на получение патента – образец для 2015 года!

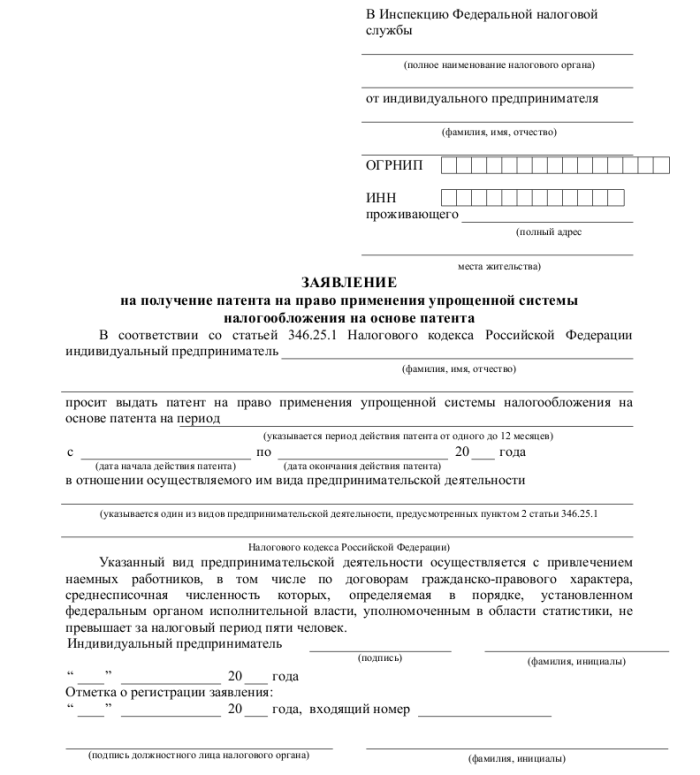

Скачать бланк форма 26.5-1 заявления для получения патента 2015 Бланк новая Форма 26.5-1 заявления на получение патента в 2015 Форма по КНД 1150010Согласно статье 346.45 НК РФ выдача налогоплательщикам патентов в рамках патентной системы налогообложения осуществляется на основании заявления.

При этом для выдачи патента и расчета налога, уплачиваемого в связи с применением патентной системы налогообложения, налоговым органам необходимо рекомендовать ИП указать в заявлении все показатели ведения предпринимательской деятельности, предусмотренные законом субъекта РФ, для определения размера потенциально возможного к получению ИП годового дохода по виду деятельности, в отношении которого ИП планирует применять патентную систему налогообложения.

В этой связи для оказания помощи ИП в заполнении всех необходимых параметров (средняя численность наемных работников, количество транспортных средств, количество обособленных объектов (площадей)), с учетом рассмотрения которых может быть выдан патент, ФНС рекомендует использовать новую форму заявления на получение патента. утвержденную ПРИКАЗом от 18 ноября 2014 г. N ММВ-7-3/589@ "ОБ УТВЕРЖДЕНИИ ФОРМЫ ЗАЯВЛЕНИЯ НА ПОЛУЧЕНИЕ ПАТЕНТА".

Указанная форма заявления на получение патента содержит максимальный перечень показателей ведения предпринимательской деятельности, от которых может зависеть размер потенциально возможного к получению ИП годового дохода.

Скачать бесплатно форму 26.5-1 заявления на получение патента в 2015 Указанная форма заявления на получение патента на право применения ПСН не подлежит применению в 2015 г.С 1 января 2015 года вводится новое основание для отказа в выдаче патента на право применения ПСН - в заявлении на его получение должны быть заполнены обязательные поля.

В этой связи ФНС России признала утратившим силу пункт 1.1 приказа, которым утверждена рекомендуемая к применению форма такого заявления (в скором времени должна быть утверждена его обязательная новая форма заявления на получение патента на право применения патента ПСН).

Кроме того, Уведомление об отказе в выдаче патента дополнено сноской, указывающей новое основание, не позволяющие индивидуальному предпринимателю выдать патент (незаполнение обязательных полей заявления).

Индивидуальные предприниматели могут подать заявление на применение патентной системы налогообложения в произвольной форме. Но можно использовать и форму заявления, рекомендуемую налоговой службой в ПИСЬМе от 17 декабря 2014 г. N ГД-4-3/26095@ .

Документ также содержит новую рекомендуемую форму заявления в выдаче патента.

Следующие статьи:Добавлено в закладки: 0

Заявлением на патент ИП называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении патента ИП. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на патент ИП

Для того, чтобы перейти на упрощенную схему налогообложения необходимо подать заявление на патент ИП, если число наемных работников не больше пяти человек, и для типа его предпринимательской деятельности есть возможность упрощенного налогообложения. Унифицированный бланк заявления заполняет предприниматель соответственно с требованиями, которые может разъяснить налоговый инспектор. Все документы, в том числе заявление на патент ИП, заполняют разборчиво, без применения корректирующей жидкости, с применением офисной оргтехники или шариковой ручкой черного или синего цвета. Необходимо также учитывать, что в определенных субъектах Российской Федерации не предусмотрена упрощенная схема налогообложения.

Понравился образец заявления? Можно бесплатно скачать готовый пример заявления и сохранить, чтобы не потерять.

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

С 01.01.2015 вступили в силу изменения действующего законодательства (Федеральные законы от 24.11.2014 №№ 357-ФЗ и 368-ФЗ), регулирующие порядок проживания и трудоустройства в России иностранных граждан. которые:

направлены на предоставление юридическим лицам и индивидуальным предпринимателям права привлекать к трудовой деятельности иностранных граждан, прибывших в Российскую Федерацию в порядке, не требующем получения визы, на основании приобретения патента;

меняют механизм квотирования при привлечении к трудовой деятельности на территории Российской Федерации иностранных граждан, прибывших в порядке, не требующем получения визы, на разрешительный порядок осуществления трудовой деятельности по патенту;

уточняют понятийный аппарат, согласно которому с 01.01.2015:

разрешение на работу – документ, подтверждающий право иностранного гражданина. прибывшего в Российскую Федерацию в порядке, требующем получения визы, и других категорий иностранных граждан в случаях, предусмотренных Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (далее - Закон № 115-ФЗ), на временное осуществление на территории Российской Федерации трудовой деятельности ;

патент – документ, подтверждающий в соответствии с настоящим Федеральным законом право иностранного гражданина, прибывшего в Российскую Федерацию в порядке, не требующем получения визы, за исключением отдельных категорий иностранных граждан в случаях, предусмотренных Законом № 115-ФЗ, на временное осуществление на территории субъекта Российской Федерации трудовой деятельности ;

устанавливают единую унифицированную правовую форму и процедуру получения разрешения на работу иностранными гражданами, которая не распространяется на иностранцев:

имеющих вид на жительство в РФ или разрешение на временное проживание;

имеющих статус беженца или получившим временное убежище на территории РФ;

граждан Беларуси, Казахстана и Армении;

предусматривают оформление патента только в случае обращения иностранного гражданина, указавшего в миграционной карте при пересечении Государственной границы Российской Федерации цель визита – "работа".

Заявление о получении патента иностранный гражданин должен подать в течение тридцати дней со дня его въезда на территорию Российской Федерации. Нарушение указанного срока влечет отказ в приеме заявления иностранного гражданина о выдаче патента.

Устанавливаются обязательные единые требования, дающие основания для получения патента. Обязанность иностранного гражданина представить в территориальный орган ФМС следующие документы:

Документ, удостоверяющий личность данного иностранного гражданина и признаваемый Российской Федерацией в этом качестве.

Документы, подтверждающие уплату налога на доходы физических лиц в виде фиксированного авансового платежа в порядке, установленном законодательством Российской Федерации о налогах и сборах.

Действующий на территории Российской Федерации на срок осуществления трудовой деятельности договор (полис) медицинского страхования. либо копия договора о предоставлении платных медицинских услуг.

Документы, подтверждающие отсутствие у данного иностранного гражданина заболевания наркоманией и инфекционных заболеваний, которые представляют опасность для окружающих, предусмотренных перечнем, утверждаемым уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, а также сертификат об отсутствии у данного иностранного гражданина заболевания, вызываемого вирусом иммунодефицита человека (ВИЧ-инфекции), выданные медицинскими организациями, находящимися в субъекте Российской Федерации, где данный иностранный гражданин намеревается осуществлять трудовую деятельность.

Документы о постановке иностранного гражданина на учет по месту пребывания .

документ, подтверждающий владение данным иностранным гражданином русским языком в соответствии с действующим законодательством Российской Федерации.

Полис добровольного медицинского страхования, как обязанность иностранного гражданина и обязательное условие для получения патента, обеспечит не только снятие затрат с бюджета на оказание медицинской помощи, но и сформирует контроль страховых кампаний за достоверностью информации о состоянии здоровья при выдаче первичных справок. Дополнительным условием в обеспечении контроля за достоверностью, документов, представляемых иностранным гражданином, является территориальный принцип, а именно оформление документов на территории субъекта, в котором осуществляется выдача патента. Данная мера важна для обеспечения санитарно-эпидемиологического благополучия и безопасности жизни и здоровья граждан.

Условия проживания, место регистрации, как и другие сведения, вносятся в единую электронную базу данных ФМС, что предполагает постоянный текущий контроль и меры реагирования в случае формирования "резиновых квартир " и фиктивной регистрации .

Стоимость патента является прямым фактором экономического регулирования, обеспечивающим дифференцированный подход субъектов Российской Федерации к решению вопроса о стоимости патента. Общий размер стоимости патента в размере 1 200 рублей, индексируется на коэффициент дефлятор, а также на региональный коэффициент, устанавливаемый законом субъекта Российской Федерации, отражающий региональные особенности рынка труда.

В течение 10 дней с момента подачи всего пакета документов и проведения необходимых проверочных мероприятий ФМС выдает патент или мотивированно отказывает в выдаче патента.

Единая унифицированная форма патента, выдаваемая территориальными органами ФМС, является единственным основанием для осуществления трудовой деятельности на территории субъекта Российской Федерации иностранным гражданином.

Осуществление трудовой деятельности, найм на работу иностранного гражданина без наличия трудового патента, установленного образца, влечет ответственность и самого иностранного гражданина и работодателя.

После выдачи патента устанавливается процедура контроля за реализацией патента.

Закрепляется обязанность работодателей и заказчиков работ (услуг) уведомлять подразделения ФМС России, органы занятости субъектов Российской Федерации и налоговые органы о заключении и расторжении трудовых или гражданско-правовых договоров с иностранным работником.

На ФМС России возлагается обязанность об уведомлении работодателей или заказчиков работ (услуг) об аннулировании выданных иностранным гражданам патентов. Одновременно с этим, информация о выданных и аннулированных патентах будет размещаться в информационных системах общего пользования.

Устанавливается обязательная сокращенная процедура реагирования специально уполномоченных лиц на факты нелегальной миграции. В этих целях законом предусматривается специальный порядок рассмотрения обращения в форме электронного документа по фактам нелегальной миграции, в соответствии с которым такое обращение должно сопровождаться обязательным проведением в течение 10 дней проверочных мероприятий органами миграционного учета, о результатах которых в течение 15 дней письменно необходимо сообщать гражданину, обратившемуся за помощью. Данные положения распространяются и на обращения самих иностранных граждан.

Субъектам Российской Федерации предоставляется право ввести запрет на привлечение юридическими лицами и индивидуальными предпринимателями иностранных работников, осуществляющих трудовую деятельность на основании патента, по отдельным видам экономической деятельности.

В части регулирования режима временного пребывания иностранных граждан в Российской Федерации, прибывших в порядке, не требующем получения визы, и оформивших патент, законом предусматривается продление срока временного пребывания таким иностранным работникам случае уплаты им налогов и поступления информации о заключении трудового договора, но не более чем на один год, исчисляемый со дня въезда в Российскую Федерацию.

Что надо знать работодателюПринимая безвизового мигранта на работу (заключая гражданско-правовой договор) работодателю (физ. лицу, ИП, организации) необходимо иметь в виду следующее:

установленый Законом № 357-ФЗ не распространяется на иностранцев:

имеющих вид на жительство в РФ или разрешение на временное проживание;

имеющих статус беженца или получившим временное убежище на территории РФ;

граждан Беларуси, Казахстана и Армении;

патент должен быть выдан после 01.01.2015. Если патент выдан до указанной даты, то с ним иностранец вправе наняться только к физлицу для выполнения работы, не связанной с предпринимательской деятельностью ;

мигрант может работать только на территории того субъекта РФ, в котором был выдан патент (указывается на оборотной стороне патента) - п. 4.2 ст. 13 Закона № 115-ФЗ;

если срок действия патента истек, то иностранца нужно отстранить от работы на срок до 1 месяца. Если патент не будет продлен, то трудовой договор с мигрантом расторгается (п. 5 ст. 327.6 ТК);

необходимо выяснить срок действия патента. Т.к. из самой формы патента этого не видно, у работодателя только один выход - попросить мигранта предъявить квитанцию об уплате фиксированного авансового платежа по НДФЛ (т.к. без нее иностранец не может получить патент на работу. Здесь возможны два варианта:

квитанция у мигранта есть (в этом случае выяснить точный срок действия патента возможно). В этом случае лучше сделать копию квитанции, чтобы быть уверенными в действительности его патента;

квитанция у мигранта есть (в этом случае выяснить точный срок действия патента невозможно). В этом случае работодателю лучше исходить из того, что патент выдан иностранцу на минимальный срок - 1 месяц;

максимальный срок действия патента с учетом всех продлений - 12 месяцев с даты его выдачи. После этого мигрант может переоформить патент лишь один раз и также на срок до 12 месяцев. То есть иностранец сможет проработать по патенту, не покидая РФ, максимум 2 года. Потом он должен выехать из России;

работодатель может вычесть авансовые платежи, уплаченные мигрантом, из суммы начисленного НДФЛ, при условии что у работодателя имеются:

заявление от иностранца о таком вычете;

квитанции об уплате фиксированных платежей;

уведомление из ИФНС по месту учета работодателя, подтверждающее его право как налогового агента уменьшить исчисленную сумму НДФЛ на уплаченные иностранцем фиксированные авансовые платежи.

Чтобы получить уведомление, работодатель должен подать в ИФНС заявление в произвольной форме. Без уведомления работодатель не учитывает уплаченные мигрантом авансовые платежи и в обычном порядке удерживает с выплат в его пользу НДФЛ по ставке 13%.

Патент для иностранных работников, которые работают у физических лиц - граждан РФ Федеральный закон от 19.05.2010 № 86-ФЗ "О внесении изменений в Федеральный закон "О правовом положении иностранных граждан в Российской Федерации" и отдельные законодательные акты Российской Федерации" (далее - Закон № 86-ФЗ) предоставил иностранцам, въезжающим на территорию РФ в безвизовом режиме, право наниматься к частным лицам в качестве обслуживающего персонала (поваров, водителей, уборщиц и т.д.) при условии получения специального патента (с 01.01.2015 данный порядок на организации и ИП). Граждане РФ имеют право привлекать мигрантов к трудовой деятельности по найму на основании трудового договора или гражданско-правового договора на выполнение работ или оказание услуг для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности .

Федеральный закон от 19.05.2010 № 86-ФЗ "О внесении изменений в Федеральный закон "О правовом положении иностранных граждан в Российской Федерации" и отдельные законодательные акты Российской Федерации" (далее - Закон № 86-ФЗ) предоставил иностранцам, въезжающим на территорию РФ в безвизовом режиме, право наниматься к частным лицам в качестве обслуживающего персонала (поваров, водителей, уборщиц и т.д.) при условии получения специального патента (с 01.01.2015 данный порядок на организации и ИП). Граждане РФ имеют право привлекать мигрантов к трудовой деятельности по найму на основании трудового договора или гражданско-правового договора на выполнение работ или оказание услуг для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности .

Патент заменяет разрешение на работу только для частных нанимателей, он не дает права на трудоустройство в организации или у предпринимателя.

Срок временного пребывания иностранного гражданина в РФ определяется сроком действия визы, а при безвизовом пребывании - не может превышать 90 суток. Этот срок может быть продлен:

при выдаче иностранцу разрешения на работу или патента;

при продлении срока действия разрешения или патента (ст. ст. 13.1, 13.2, 13.3 Федерального закона № 115-ФЗ).

Если иностранный гражданин находится на территории РФ свыше 90 дней, старый патент у него не продлен, а нового патента нет, то он должен покинуть РФ в течение 15 дней.

Патент - это некая замена разрешения на работу, поэтому он имеет срок действия - от одного до трех месяцев. После этого срока мигрант может неоднократно продлить патент (в общей сложности на срок не более года). Срок действия патента считается продленным на период, за который уплачен НДФЛ. Если же НДФЛ не уплачен, то срок действия патента прекращается со дня, следующего за последним днем того периода, за который уплачен налог.

По окончании 12 месяцев со дня выдачи патента иностранный гражданин может обратиться в территориальный орган ФМС России за получением нового патента, представив документы, подтверждающие уплату НДФЛ за предшествующий период, а также сведения о видах трудовой деятельности у физических лиц.

Иностранные граждане, получившие такой документ, уплачивают НДФЛ в особом порядке, установленном в новой ст. 227 1 Налогового кодекса РФ. Согласно данной статье иностранные граждане самостоятельно уплачивают ежемесячные фиксированные авансовые платежи в размере 1 000 рублей (до 01.01.2015). При этом ежемесячный платеж может пересматриваться и корректироваться на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги).

Патент может быть аннулирован территориальным органом ФМС России в случаях:

регистрации данного иностранного гражданина в качестве индивидуального предпринимателя;

осуществления трудовой деятельности у физических лиц с привлечением труда третьих лиц.

Из пункта 4 статьи 227 1 НК следует, что моментом, до которого уплачивается фиксированный платеж, является день начала срока, на который выдается патент, либо день начала срока, на который продлевается срок действия патента. То есть выходит, что авансы перечисляются до момента получения иностранцем патента (продления срока его действия).

Общая сумма налога исчисляется наемным работником самостоятельно с учетом уплаченных в течение налогового периода (календарного года) фиксированных авансовых платежей. Налог определяется иностранным работником самостоятельно исходя из полученных доходов и ставки 13% (п. 3 ст. 224 НК). Если налог превысит авансовые платежи, то иностранцу придется доплатить, в обратном случае сумма переплаты не признается излишне уплаченным налогом и не подлежит возврату (п. 5 ст. 227 1 НК).

Минфин России в своем Письме от 26.07.2010 № 03-04-08/8-165 разъяснил, что согласно пп. 2 п. 6 ст. 227 1 НК иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента, отчитываются в налоговой инспекции о полученных облагаемых доходах в случаях когда:

выезжают за пределы РФ до окончания налогового периода;

общая сумма налога, исчисленная ими исходя из доходов, фактически полученных от деятельности, превышает сумму уплаченных фиксированных авансовых платежей.

Законом № 86-ФЗ в главу 23 Налогового кодекса РФ введена статья 227 1. в которой определены особенности исчисления суммы и порядок уплаты налога на доходы физических лиц и подачи налоговой декларации иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента.

Список документов, необходимых для получения патента, есть в п. 2 ст. 13.3 Закона № 115-ФЗ.

Пунктом 1 статьи 227 1 НК предусмотрено исключение из общего правила, согласно которому работодатели являются по отношению к иностранным гражданам налоговыми агентами и должны исчислять, удерживать и перечислять в бюджет налог на доходы физических лиц с полученных ими доходов.

До 01.01.2015 исключение из этого правила предусмотрено только для иностранных работников, которые работают у физических лиц - граждан Российской Федерации на основании патента. Такие иностранные граждане самостоятельно исчисляют, удерживают и перечисляют в бюджет налог на доходы физических лиц с полученных ими доходов.

У иностранных граждан, работающих у физических лиц - граждан РФ на основании патента возникают вопросы о том, вправе ли они получать стандартный налоговый вычет. на который НК не дает ответа.По мнению Минфина РФ. изложенному в Письме от 26.07.2010 № 03-04-08/8-165, к доходам, полученным от осуществления трудовой деятельности, могут применяться налоговые вычеты после приобретения иностранными гражданами статуса налогового резидента Российской Федерации.

Пунктом 3 статьи 227 1 НК (в редакции Закона от 25.06.2012 № 94-ФЗ) устанавлено, что размер фиксированных авансовых платежей, указанный в пункте 2 статьи 227 1 НК, подлежит индексации на коэффициент-дефлятор, установленный на соответствующий календарный год.

Согласно Приказу Минэкономразвития России от 07.11.2013 № 652 "Об установлении коэффициентов-дефляторов на 2014 год" коэффициент-дефлятор на 2014 год установлен в размере 1,216; на 2015 год - 1,147 (Приказ Минэкономразвития России от 29.10.2014 N 685); на 2016 год - 1, 329 (Приказ Минэкономразвития России от 20.10.2015 N 772).

Согласно пункту 4 статьи 227 1 НК фиксированный авансовый платеж уплачивается налогоплательщиком по месту жительства (месту пребывания) налогоплательщика до дня начала срока, на который выдается патент, либо дня начала срока, на который продлевается срок действия патента. При этом в расчетном документе налогоплательщиком указывается наименование платежа "Налог на доходы физических лиц в виде фиксированного авансового платежа".

Также достаточно часто возникает вопрос о том, обязано ли частное лицо, нанявшее обслуживающий персонал, уплачивать с выплат и вознаграждений, начисленных этим работникам, страховые взносы во внебюджетные фонды?Согласно подпункту 15 пункта 1 статьи 9 Федерального закона от 24.07.2009 № 212-ФЗ с любых сумм, выплачиваемых иностранным гражданам, временно пребывающим на территории РФ. страховые взносы не начисляются.

Как следует из подпункта 15 пункта 1 статьи 9 Федеральному закону от 24.07.2009 № 212-ФЗ, она распространяется только на иностранных граждан, временно пребывающим на территории РФ. Следовательно, частный наниматель, выплачивающий любому другому обслуживающему персоналу зарплату и иные вознаграждения, обязан уплачивать страховые взносы так же, как и организации (предприниматели), являющиеся для иностранцев работодателями, т.к. плательщиками взносов считаются и физические лица, не признаваемые предпринимателями. Для них объектом обложения взносами признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, выплачиваемые в пользу физических лиц.

Статья 227 1 Налогового кодекса РФ.(в редакции, действующей с 01 января 2015 года)

В порядке, установленном настоящей статьей, исчисляется сумма и уплачивается налог на доходы физических лиц от осуществления трудовой деятельности по найму в Российской Федерации на основании патента. выданного в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (далее в настоящей статье - патент), следующими категориями иностранных граждан, осуществляющих такую деятельность:

1) иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности ;

2) иностранные граждане, осуществляющие трудовую деятельность по найму в организациях и (или) у индивидуальных предпринимателей, а также у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой.

Фиксированные авансовые платежи по налогу уплачиваются за период действия патента в размере 1 200 рублей в месяц с учетом положений пункта 3 настоящей статьи.

Размер фиксированных авансовых платежей, указанный в пункте 2 настоящей статьи, подлежит индексации на коэффициент-дефлятор, установленный на соответствующий календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (далее в настоящей статье - региональный коэффициент), устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации.

В случае, если региональный коэффициент на очередной календарный год законом субъекта Российской Федерации не установлен, его значение принимается равным 1.

Фиксированный авансовый платеж по налогу уплачивается налогоплательщиком по месту осуществления им деятельности на основании выданного патента до дня начала срока, на который выдается (продлевается), переоформляется патент.

При этом в платежном документе налогоплательщиком указывается наименование платежа "Налог на доходы физических лиц в виде фиксированного авансового платежа".

Общая сумма налога с доходов налогоплательщиков, указанных в подпункте 1 пункта 1 настоящей статьи, исчисляется ими с учетом уплаченных фиксированных авансовых платежей за период действия патента применительно к соответствующему налоговому периоду .

Общая сумма налога с доходов налогоплательщиков, указанных в подпункте 2 пункта 1 настоящей статьи, исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду, в порядке, предусмотренном настоящим пунктом.

Уменьшение исчисленной суммы налога производится в течение налогового периода только у одного налогового агента по выбору налогоплательщика при условии получения налоговым агентом от налогового органа по месту нахождения (месту жительства ) налогового агента уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей.

Налоговый агент уменьшает исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей на основании письменного заявления налогоплательщика и документов, подтверждающих уплату фиксированных авансовых платежей, после получения от налогового органа уведомления, указанного в абзаце втором настоящего пункта.

Налоговый орган направляет указанное в абзаце втором настоящего пункта уведомление в срок, не превышающий 10 дней со дня получения заявления налогового агента, при наличии в налоговом органе информации, полученной от территориального органа федерального органа исполнительной власти в сфере миграции, о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг ) и выдачи налогоплательщику патента и при условии, что ранее применительно к соответствующему налоговому периоду такое уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

В случае, если сумма уплаченных за период действия патента применительно к соответствующему налоговому периоду фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных налогоплательщиком доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику.

Налогоплательщики, указанные в подпункте 1 пункта 1 настоящей статьи, освобождаются от обязанности по представлению в налоговые органы налоговой декларации по налогу, за исключением случаев, если:

1) общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная налогоплательщиком исходя из доходов, фактически полученных от деятельности, указанной в подпункте 1 пункта 1 настоящей статьи, превышает сумму уплаченных фиксированных авансовых платежей за налоговый период;

2) налогоплательщик выезжает за пределы территории Российской Федерации до окончания налогового периода и общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная налогоплательщиком исходя из доходов, фактически полученных от деятельности, указанной в подпункте 1 пункта 1 настоящей статьи, превышает сумму уплаченных фиксированных авансовых платежей;

3) патент аннулирован в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации".

Статья написана и размещена 15 ноября 2014 года. Дополнена - 26.11.2014, 14.01.2015, 18.02.2015.

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2015