Рейтинг: 4.7/5.0 (1857 проголосовавших)

Рейтинг: 4.7/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

С 2016 года налоговые агенты по НДФЛ должны будут представлять новую отчетность в ИФНС по итогам первого квартала, полугодия, девяти месяцев и года - форму 6-НДФЛ. Об этом сообщается в Приказе ФНС от 14.10.2015 № ММВ-7-11/450@

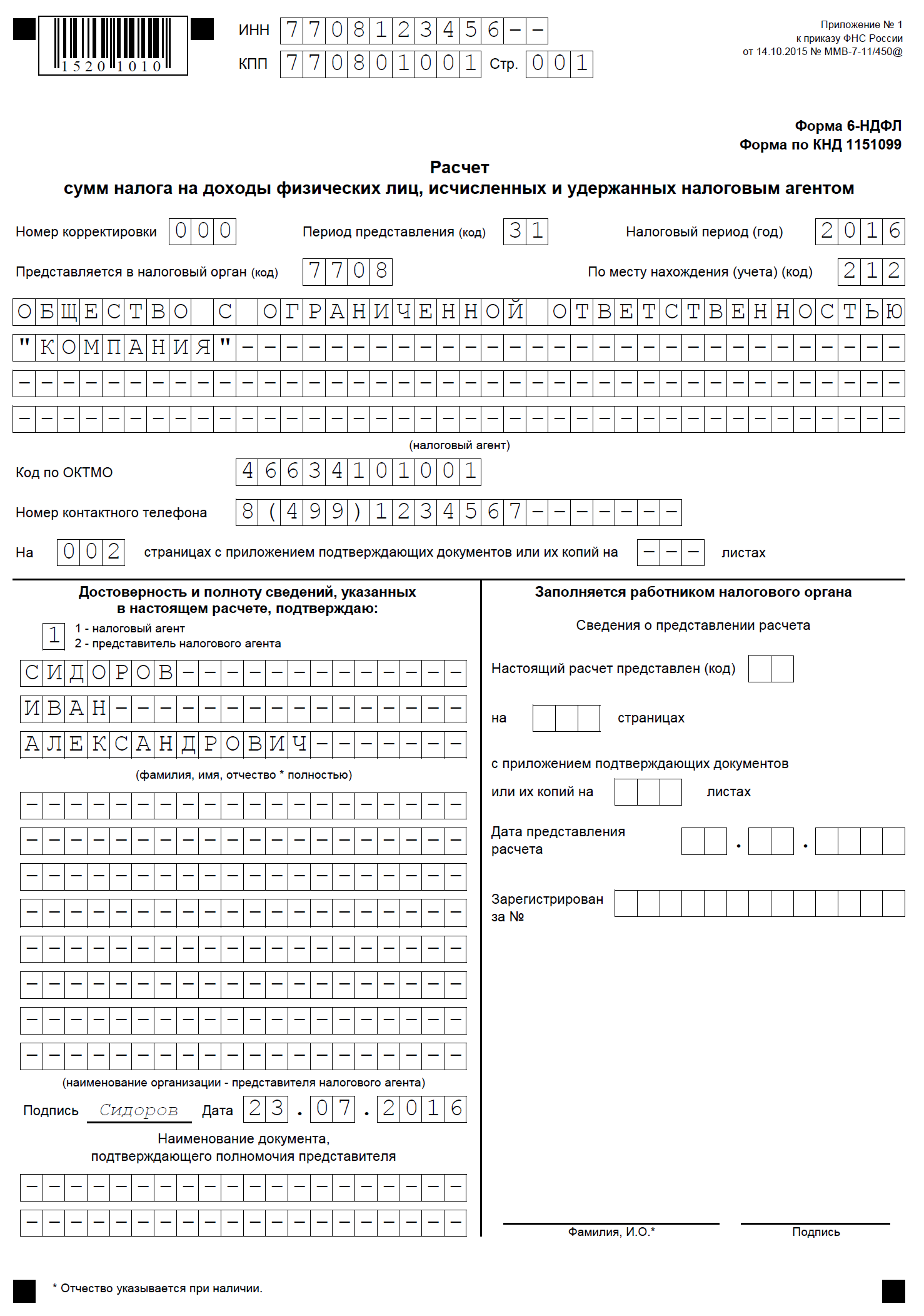

Согласно Приказа расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Данный Расчет содержит два раздела:Организации, имеющие обособленные подразделения. должны заполнять 6-НДФЛ по каждому ОП отдельно с указанием соответствующего ОКТМО и КПП.

И, несмотря на то, что впервые налоговым агентам нужно будет отчитаться по новой форме не позднее 4 мая (т.к. 30 апреля – суббота, а далее следуют первомайские праздники, ознакомиться с ней лучше уже сейчас. Поэтому Вам предлагается материал на эту тему.

Новый вид отчетности — расчет сумм НДФЛЕжеквартальная отчетность по НДФЛ введена для налоговых агентов с 2016 года. Она представляет из себя отдельный документ — расчет сумм НДФЛ (по аналогии с расчетами в ПФР и ФСС). В расчете обобщается информация в целом по всем физическим лицам, получившим в отчетном периоде доходы от налогового агента (обособленного подразделения). То есть расчет не персонифицированный. В расчет требуется включать, в частности, данные о суммах начисленных и выплаченных доходах, налоговых вычетах, исчисленных и удержанных суммах налога. Форму расчета утвердила ФНС России.

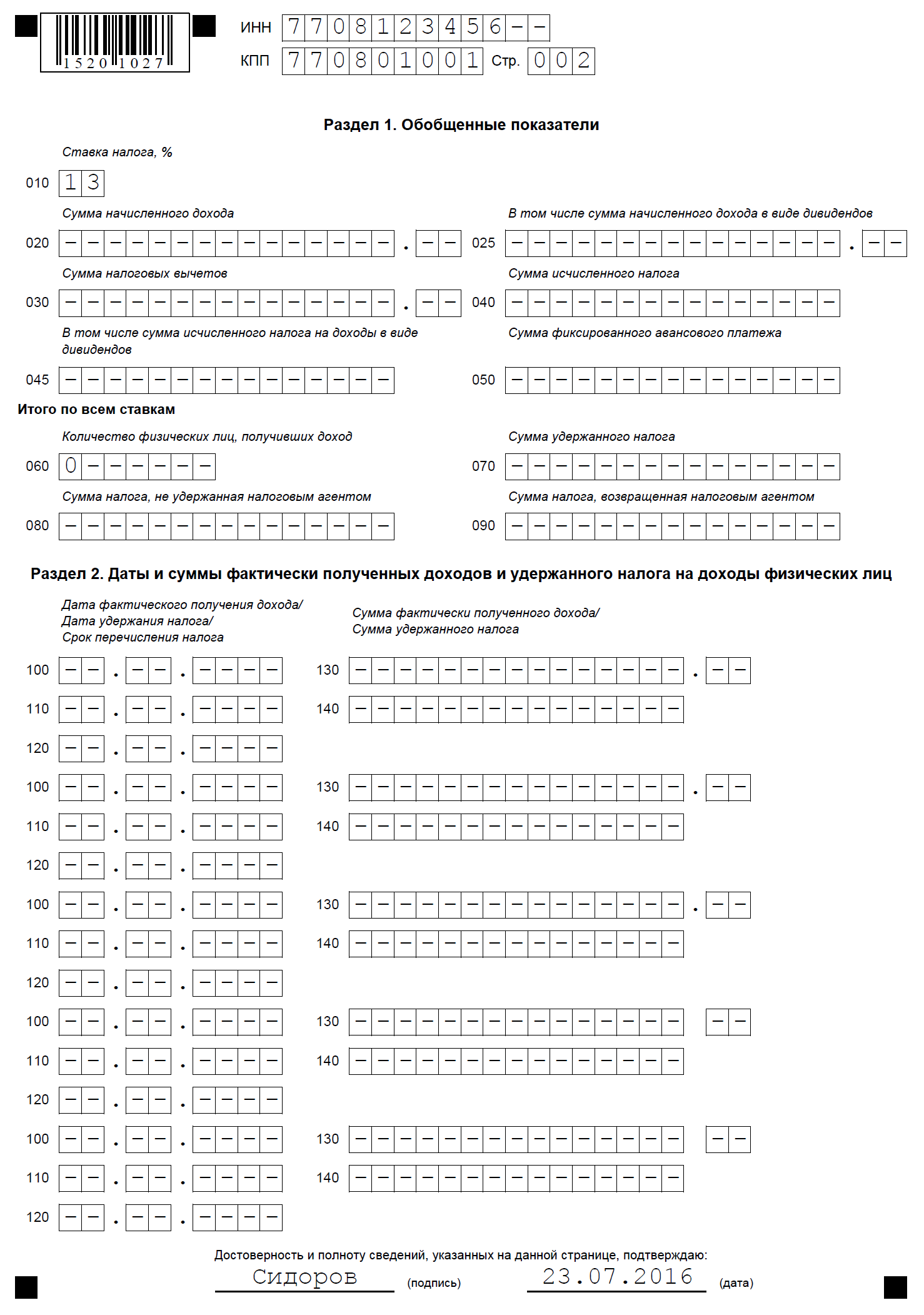

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

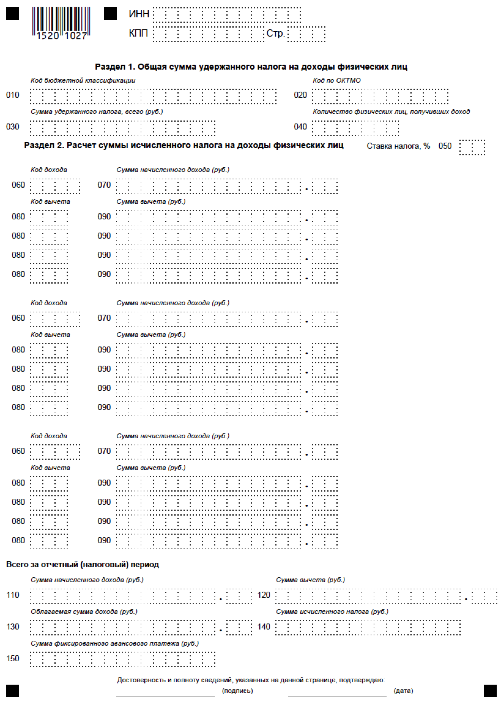

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

По каждой налоговой ставке нужно составить отдельный раздел 1.

Примечание. Строки 060–090 в такой ситуации заполняются только на первой странице.

В строке 010 укажите налоговую ставку.

По строке 020 отразите весь доход сотрудников нарастающим итогом с начала года. В строке 025 выделите доходы в виде дивидендов. Указывайте всех получателей дивидендов, в том числе тех, кто в организации не числится. К примеру, учредителя, которого нет в штате.

В строке 030 нужно показать общую сумму вычетов по всем сотрудникам – на эту сумму будет уменьшен налогооблагаемый доход. Строку заполняйте также нарастающим итогом с начала года.

В строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, удержанные из доходов всех сотрудников. Аналогично заполняйте строку 045 по дивидендам.

В строке 050 укажите сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного налога. Такое соответствие установлено контрольными соотношениями к расчету (письмо ФНС России от 10 марта 2016 г. № БС-4-11/3852 ).

В строке 060 укажите количество человек, которые получали доход в течение отчетного (налогового) периода.

По строке 070 покажите сумму удержанного налога.

В строке 080 нужно указать сумму НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. Обратите внимание: речь идет именно о суммах, которые организация должна была удержать до конца отчетного периода, но по каким-либо причинам не смогла этого сделать. К примеру, при выплате дохода в натуральной форме, если до конца отчетного периода денежных выплат в пользу того же физлица не было. В этом случае НДФЛ, исчисленный с натурального дохода, по строке 080 необходимо показать. «Переходящие» доходы, НДФЛ с которых организация удержит в следующем квартале, отражать по строке 080 не нужно. В частности, это касается НДФЛ с зарплаты, которую начислили, но до конца отчетного периода так и не выплатили. Например, из-за тяжелого финансового положения организации. В таком случае налог нужно будет отразить как неудержанный в строке 080 расчета 6-НДФЛ только по итогам года.

Примечание. Письмо ФНС России от 24 мая 2016 г. № БС-4-11/9194 .

По строке 090 укажите сумму налога, возвращенного в соответствии со статьей 231 Налогового кодекса РФ.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий период представления отражаются только те операции, которые произведены за последние три месяца этого периода. Если операция начата в одном периоде, а завершена в другом, то она отражается в периоде завершения.

Примечание. Нюансы заполнения и их описания смотрите ниже в статье в комментариях ФНМ РФ.

Расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц, перечисленные в статье 217 Кодекса.

Примечание. Письмо ФНС от 20.06.2016 № БС-4-11/10956

Образец, пример заполнения формы 6-НДФЛ 2016 за квартал, полугодие, годДанная немашиночитаемая форма в MS-Excel, подготовлена на основании оригинала документа.

Бухгалтер должен быть хитрым — так нужно для выгоды всей компании. Сегодня мы поможем вам стать еще чуть‑чуть хитрее.

Нужно ли сдавать нулевую форму 6-НДФЛ? Вопрос философский. С одной стороны – вы не обязаны. С другой стороны – если налоговики ее не получат, с большой долей вероятности, они не будут разбираться, обязаны вы или не обязаны – просто заблокируют счет компании. Как же быть?

Недавно был открыт способ, позволяющий одновременно:

И сегодня мы расскажем вам о нем всё.

Нужно ли сдавать нулевую 6-НДФЛ – и кому нужно?Отчет 6-НДФЛ должны сдавать налоговые агенты. Налоговый агент – это компания (или ИП), которая за отчетный период выплачивала физическим лицам доходы, облагаемые НДФЛ, удерживала налог с этих доходов и передавала его в ФНС.

Что, если вы не были налоговым агентом в этом отчетном периоде?

Значит, вам не нужно сдавать 6-НДФЛ вовсе – ведь обязательная сдача «нулевки» не предусмотрена.

Однако вот незадача – есть информация и есть примеры того, как налоговики ожидают 6-НДФЛ от всех, кто сдавал налоговые декларации – даже нулевые. И если налоговики не дожидаются этой формы, они могут заблокировать счета компании и начать неторопливо разбираться.

Легкий способ бросить заполнять лишние отчетыТеоретически, конечно, можно действительно заполнить нулевой отчет и сдать его. Однако это тоже не оптимальное решение – согласны.

Оптимальное решение – вместо нулевого отчета отправить в налоговую специальное письмо о том, что вы не должны его сдавать.

Сегодня мы дадим вам оптимальный пример такого письма (технически его можно отправить в свободной форме, но так у вас будет меньше беспокойства с его составлением).

Пример письмаПИСЬМО

об отсутствии обязанности представлять расчет 6-НДФЛ за первый квартал 2016 года

Во избежание блокировки счета по пункту 3.2 статьи 76 НК РФ, ООО «ААА» сообщает:

В соответствии с абзацем 3 пункта 2 статьи 230 НК РФ ежеквартальный расчет по форме 6-НДФЛ представляют налоговые агенты. Согласно пункту 1 статьи 226 НК РФ налоговыми агентами являются, в частности, российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НДФЛ.

В течение первого квартала 2016 года ООО «ААА» не выплачивала доходы физическим лицам. В связи с вышеизложенным, а также на основании письма ФНС России от 23.03.16 № БС-4-11/4901, ООО «ААА» не обязана представлять расчет за первый квартал 2016 года.

Бесплатно скачать образец письма, замещающее нулевую 6-НДФЛНу вот. Одной рукой российские власти облегчают судьбу микропредприятий, другой — облагают весь малый бизнес новой отчетностью. За опоздания с которой, конечно же, собираются серьезно штрафовать. Давайте разберемся и подготовимся. Надо сразу оговориться, что эта форма не должна стать ежегодной головной болью для российского бизнеса. Нет — по идее создателей, сдать ее предстоит только один […]

На фоне нескончаемого потока новых норм, новых форм отчетности и новых штрафов эта новость выглядит даже немного странно. Однако это так — в данном случае власти действительно упрощают жизнь малому бизнесу. Правда, не всему. Как вы знаете, на данный момент российские предприятия, у которых есть работники, должны утверждать множество локальных нормативных актов, регулирующих трудовой распорядок. […]

Сегодня поговорим об очередной глобальной встряске, уготованной для российской бухгалтерии в 2016 году. Всё как обычно — новые правила и новые мощные штрафы для тех, кто не успеет разобраться в новых правилах. Некоторые уже начинают подозревать, что все эти перемены задумываются именно для того, чтобы собрать урожай штрафов… Вкратце мы уже касались этой темы в […]

В этой новости нет никакой сенсации. Каждый год власти утверждают производственный календарь на следующий год. Ничего принципиально нового — однако эта информация точно будет вам полезна. Вне зависимости от того, работник вы или работодатель. Сохраняйте эту полезную страницу в закладки браузера — и пользуйтесь. Чтобы вам было удобно, расположим информацию по нескольким категориям. Сам производственный […]

Да, господа бухгалтеры и бизнесмены. Наши законодатели подкинули вам новой радости — и, прямо скажем, сделали это в невиданных ранее объемах. В течение ближайших шести месяцев в силу вступит 21 поправка, изменяющая правила бухгалтерского, налогового и кадрового учета в России. По поводу многих нововведений мы уже говорили, к некоторым еще вернемся. Сейчас же для вашего […]

Минимальный размер оплаты труда — серьезная тема. Мы уже обсуждали, какие санкции накладываются на компании, которые не соблюдают положений о МРОТ. И обсуждали, каким образом можно законно обойти это ограничение, если вам необходимо заплатить работнику меньше. Это все полезно — но, кажется, сегодняшний материал окажется для вас самым полезным. Как вы, вероятно, знаете, в России […]

Мы подготовили для Вас ответы на основе официальных разъснений по порядку заполнения и представления расчета 6-НДФЛ.

В соответствии с абзацем 3 пункта 2 статьи 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6-НДФЛ ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Раздел 1 расчета по форме 6-НДФЛ заполняют нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме за соответствующий отчетный период отражают те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226 НК РФ, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226 НК РФ.

В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если работникам заработная плата за март 2016 года выплачена 11.04.2016, а налог на доходы физических лиц перечислен 12.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:

п о строке 100 указывается 31.03.2016;

по строкам 130 и 140 – соответствующие суммовые показатели.

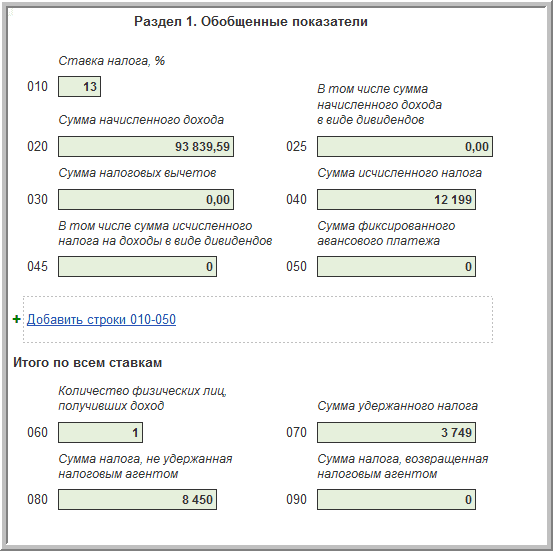

Контрольными соотношениями показателей расчета по форме 6-НДФЛ. направленными письмом ФНС России от 10.03.2016 № БС-4-11/3852@, не предусмотрено равенство показателей строки 040 «Сумма исчисленного налога» и строки 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ.

А как быть, если зарплата была выплачена досрочно? Например, зарплату за январь выплатили 25 января. ФНС в письме № БС-4-11/5106 от 24 марта 2016 г. раздел 2 предписывает заполнять так:

– по строке 100 (дата получения дохода) – 31.01.2016 ;

– по строке 110 (дата удержания налога) – 25.01.2016 ;

– по строке 120 (срок перечисления налога) – 26.01.2016.

Нужно ли включать в 6-НДФЛ доходы, освобождаемые от налога?Доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в статье 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ (письмо ФНС от 23 марта 2016 г. № БС-4-11/4901).

Как отразить в 6-НДФЛ доход, выплаченный в натуральной форме, с которого не удержан налог ?

В расчете 6-НДФЛ налоговый агент отражает в строке 080 раздела 1 сумму налога, которую не смог удержать при выплате дохода в натуральной форме. Поскольку налог удержан не был, в строке 140 раздела 2 проставляется "0" (письмо ФНС России от 28.03.2016 № БС-4-11/5278@).

Быстрые ответыКак отразить начисленные, но не выплаченные суммы.

В расчете 6-НДФЛ нужно заполнить раздел 1 формы 6-НДФЛ, а раздел 2 не заполнять (письмо ФНС РФ от 12.02.2016 № БС-3-11/553@).

Какую дату указывать в 6-НДФЛ по строке 100 о выплаченном доходе.

В строку 100 формы 6-НДФЛ налоговые агенты вносят дату, которую определяют согласно нормам НК РФ (Письмо ФНС России от 24.03.2016 № БС-4-11/5106)

Доходы, выплачены в разные сроки. Как отразить в расчете?

Доходы, выплаченные в разные сроки, не объединяются в одну сумму. Каждая дата выплаты дохода отражается отдельно. Строки 100–140 раздела 2 будут повторяться столько раз, сколько было выплат (п. 1.2 Общих требований к порядку заполнения формы расчета Приложения № 2 к Приказу ФНС РФ от 14.10.2015 № ММВ-7-11/450@).

Нужно ли разбивать в разделе 2 суммы выплат по налоговым ставкам?

Раздел 2 формы 6-НДФЛ заполняется без разбивки сведений по налоговым ставкам (Письмо ФНС от 27.04.2016 № БС-4-11/7663)

Как отразить доход, выплаченный физлицу, не облагаемый НДФЛ по международному договору?

В 6-НДФЛ не отражается доход физлица, освобожденный от налога по международному договору. Информацию об иностранном физлице, возвращенных ему суммах налога и доходах, освобожденных от НДФЛ по международному договору, налоговый агент должен представить в инспекцию по месту своего учета в произвольной форме в течение 30 дней с даты, когда доход был перечислен иностранному гражданину. (Письмо ФНС от 13.04.2016 № БС-4-11/6417@)

Работодатель в 6-НДФЛ по строке 100 раздела 2 должен указать последнее число месяца, за который начислена заработная плата. Причем неважно, это рабочий день или выходной (Письмо ФНС России от 16.05.2016 N БС-3-11/2169@).

Работодатель в 6-НДФЛ по строке 100 раздела 2 должен указать последнее число месяца, за который начислена заработная плата. Причем неважно, это рабочий день или выходной (Письмо ФНС России от 16.05.2016 N БС-3-11/2169@).

По общему правилу крайний срок перечисления удержанного НДФЛ - день после даты, когда физлицу выплачен доход. Если окончание срока приходится на выходной или нерабочий праздничный день. то в строке 120 раздела 2 "Срок перечисления налога" указывается следующий рабочий день(Письмо ФНС России от 16.05.2016 N БС-4-11/8568@).

Нужно ли сдавать нулевую 6-НДФЛ ?Даже если у вас не было выплат в пользу физических лиц, все равно необходимо оформить 6-НДФЛ. Такая информация была приведена спецоператорами. Нулевая отчетность по форме 6-НДФЛ за первый месяц отчетного квартала должна содержать сведения о датах отчетного периода. Отсутствие дат, по мнению спец.операторов, приравнивается к нарушению и недостоверному представлению информации.

Но есть и другая точка зрения на этот вопрос. Мы считаем, что сдавать нулевую 6-НДФЛ не нужно.

Как отразить в отчете 6-НДФЛ зарплату за декабрь, которую выплатили в январе?

Заработная плата за декабрь 2015 года выплачена 12.01.2016. В этом случае данная операция в разделе 1 расчета по форме 6- НДФЛ не отражается, а в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года отражается следующим образом: по строке 100 указывается 31.12.2015; по строке 110 - 12.01.2016; по строке 120 - 13.01.2016 (письмо ФНС РФ от 25.02.2016 № БС-4-11/3058@).

НДФЛ не отражается, а в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года отражается следующим образом: по строке 100 указывается 31.12.2015; по строке 110 - 12.01.2016; по строке 120 - 13.01.2016 (письмо ФНС РФ от 25.02.2016 № БС-4-11/3058@).

Раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за первый  квартал, полугодие, 9 месяцев и год. По строке 020 раздела 1 указываются все доходы, дата получения которых приходится на период представления расчета. Таким образом, в строке 020 расчета 6-НДФЛ за I квартал 2016 года указывается вся заработная плата и иные начисления, с которых платится НДФЛ за январь – март 2016 года (п. 2 ст. 223 НК РФ, письма ФНС от 18.03.2016 № БС-4-11/4538@, от 25.02.2016 № БС-4-11/3058@).

квартал, полугодие, 9 месяцев и год. По строке 020 раздела 1 указываются все доходы, дата получения которых приходится на период представления расчета. Таким образом, в строке 020 расчета 6-НДФЛ за I квартал 2016 года указывается вся заработная плата и иные начисления, с которых платится НДФЛ за январь – март 2016 года (п. 2 ст. 223 НК РФ, письма ФНС от 18.03.2016 № БС-4-11/4538@, от 25.02.2016 № БС-4-11/3058@).

В разделе 2 приводятся обобщенные показатели только по тем доходам, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет. Строка 100 заполняется с учетом положений ст. 223 НК РФ. Строка 110 — с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ. Строка 120 — с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

Раздел 2, в случае если отпуск предоставллен с 16 марта по 2 апреля 2016 года, а выплата отпускных проведена 14 марта 2016 года, будет заполнен так:

с трока 100 «Дата фактического получения дохода» — 14.03.2016,

строка 120 «Срок перечисления налога» — 31.03.2016.

Как отразить в 6-НДФЛ патент иностранцаЗарплата, сумма НДФЛ и зачтенная сумма фиксированных авансовых платежей отражаются в строках 020 "Сумма начисленного дохода", 040 "Сумма исчисленного налога", 050 "Сумма фиксированного авансового платежа" раздела 1 расчета.

При этом в разделе 2 расчета эта операция отражается следующим образом: по строкам 110 "Дата удержания налога", 120 "Срок перечисления налога" указывается 00.00.0000. по строке 130 "Сумма фактически полученного дохода" - 30 000, по строке 140 "Сумма удержанного налога" - 0 (Письмо ФНС от 17 мая 2016 г. N БС-4-11/8718@).

Премия в 6-НДФЛПример, премия в размере 10 000 руб. выплачена 18 марта 2016 года, раздел 2 расчета за I квартал будет заполнен так:

- строка 100 (дата фактического получения дохода) и строка 110 (дата удержания налога) - 18.03.2016 ;

- строка 120 (крайний срок перечисления удержанного НДФЛ) - 21.03.2016 (так как 19.03.2016 приходится на выходной);

- строка 130 (сумма фактически полученного дохода) - 10 000 ;

- строка 140 (сумма удержанного налога) - 1 300 .

Из письма ФНС России от 08.06.2016 N БС-4-11/10169@

СРОКИ ПРЕДСТАВЛЕНИЯ (СДАЧИ) 6-НДФЛРасчет по форме 6-НДФЛ за I квартал 2016 года должен был быть представлен в налоговую инспекцию не позднее 4 мая 2016 года.

Расчет по форме 6-НДФЛ за I-ое полугодие 2016 года должен был быть представлен в налоговую инспекцию не позднее 1 августа 2016 года.

Полной ясности в данном вопросе нет, это пробел налогового регулирования, так как нет нормы четко предписывающей сдавать или управомачивающей не сдавать форму 6-НДФЛ с нулевыми показателями. Таким образом законодательство молчит, а интернет пестрит противоречивыми советами, поэтому попробуем рассуждать вооружившись логикой. По сути предоставлять форму не требуется, раз показатели нулевые, значит зарплата и прочие выплаты не выплачивались, а раз они не выплачивались работодатель касательно данного вида налогов за данный налоговый период не является налоговым агентом. Это если исходить из норм законодательства, но сами служащие налоговой все-таки рекомендуют сдать форму, проставив там нулевые показатели дабы не возникало лишних вопросов в будущем.

автор вопроса выбрал этот ответ лучшим

в избранное ссылка отблагодарить

Думаю со временем законодательно нужно сдавать отчет с нулевым доходом надо или нет пропишут.А пока думаю нужно обратиться в свою налоговую инспекцию,как они на это смотрят,будут они принимать нулевой отчет или нет.Если рассуждать логически- то форму 2-НДФЛ с нулевыми показателями налоговая инспекция не принимает,а ПФР и ФСС требуют предоставления нулевой отчетности.

в избранное ссылка отблагодарить

На текущий момент форма 6-НДФЛ провоцирует ряд споров, основанных на разном понимании сдачи формы, если за отчётный месяц никаких перечислений не производилось.

Поскольку форма 6-НДФЛ новая, то официальных комментариев по данному вопросу нет.

С одной стороны, многие говорят, что желательно сдать нулевую 6-НДФЛ, поскольку тем самым в любом случае вы перестрахуете себя.

При этом, большинство склоняется к тому, что не нужно.

Думаю, что всё же сдавать пустую форму 6-НДФЛ придётся, поскольку несдача приведёт к наложению штрафа, а также возможным проблемам с расчётным счётом.

Расчет 6-НДФЛ заполняют все компании, которые выплачивают физ. лицам доходы, облагаемые НДФЛ. Как заполнить нулевую 6-НДФЛ за 2 квартал 2016 года, если не было доходов? Каков штраф за непредставление нулевой 6-НДФЛ? Ответы на эти вопросы в статье.

Нулевая 6-НДФЛ за 2 квартал 2016 года: нужно ли сдаватьПо мнению налоговиков, сдавать расчет 6-НДФЛ должны только налоговые агенты. То есть компании, которые выплачивают доходы физ. лицам по трудовым и гражданско-правовым договорам и удерживают НДФЛ. То есть если в компании трудоустроен хотя бы один работник, которому производятся облагаемые выплаты, нужно подготовиться к сдаче 6-НДФЛ.

А если компания в январе—июне никому ничего не начисляла и не выплачивала, налоговым агентом по НДФЛ она не признается. Поэтому составлять и представлять нулевую 6-НДФЛ за 2 квартал 2016 года ей не нужно. А значит и штрафа за непредставление нулевой отчетности ей не грозит.

Такой вывод следует из письма ФНС России от 23.03.2016 № БС-4-11/4958.

Обратите внимание: многие инспекции ждут от компаний нулевую 6-НДФЛ. Поэтому лучше уточнить в своей налоговой, надо ли сдавать и как заполнить нулевую 6-НДФЛ за 2 квартал 2016 года, если не было доходов. Либо можно направить инспекторам письмо в произвольной форме с указанием причины, почему 6-НДФЛ не сдается.

Ниже смотрите комментарий эксперта – Елены Воробьевой. к.э.н. члена Палаты налоговых консультантов о необходимости представления формы 6-НДФЛ, если работникам выплаты не производились.

Если вы все же решите сдавать нулевую отчетность или ее потребуют инспекторы, прочитайте далее, как заполнить нулевую 6-НДФЛ за 2 квартал 2016, если не было доходов. Количество сотрудников обозначьте как «ноль». В разделе 1 поставьте прочерки. А в разделе 2 по строкам 100–120 впишите прочерки или укажите любую дату в интервале от 1 апреля по 30 июня, например, 01.06.2016. Либо заполните три блока строк 100–120, указав в них 30.04.2016, 31.05.2016 и 30.06.2016 соответственно. Программа выдаст предупреждение, но форма 6-НДФЛ пройдет форматно-логический контроль и отправится.

Образец заполнения нулевой 6-НДФЛ за 2 квартал 2016 года

Представить 6-НДФЛ за полугодие надо в те же сроки, что и обычную. То есть у компании есть ровно один месяц после завершения отчетного периода. Крайняя дата — 1 августа, поскольку 31 июля попадает на воскресенье.

Подробнее о контрольных датах по 6-НДФЛ смотрите в статье «Сроки сдачи 6-НДФЛ в 2016 году для организаций ».

Ответим на все вопросы по 6-НДФЛ!Нужно ли сдавать «нулевую» 6-НДФЛ?

Обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у организаций возникает в случае, если они в соответствии со статьей 226 НК РФ и (или) пунктом 2 статьи 226.1 НК РФ признаются налоговыми агентами.

В этой связи у российской организации, не имеющей работников и не производящей выплату доходов физическим лицам, обязанности по представлению расчета по форме 6-НДФЛ не возникает, и налоговые органы не вправе требовать в таких случаях обязательного представления «нулевых» расчетов.

При этом, в случае самостоятельного представления такой организацией «нулевого» расчета по форме 6-НДФЛ, такой расчет будет принят налоговым органом в установленном порядке.

На вопрос отвечал В.Д. Волков,

начальник отдела Управления налогообложения

имущества и доходов физических лиц

Пока нет комментариев

Это ответ на комментарий (отмена - x )

Обучение пользователей продуктов 1С

Другие сайты 1С

© ООО "1C", 2000-2016 г.

Перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта (а равно их копирование на других ресурсах Интернета) возможны только с письменного разрешения ООО «1С»

Редакция уважает мнение авторов, но не всегда разделяет его.

Что касается больничных и отпускных то это последний денек месяца, в котором выплатлибо эти денекги (п.  Вроде тоже тогда в строчку 070 ндфл за март не заходит за 1 квартал?

Вроде тоже тогда в строчку 070 ндфл за март не заходит за 1 квартал?

Федеральная налоговая служба письмо от года бс-4-117928 по вопросу представления расчета по форме6-ндфл.  По строке 080 отображается налог с дохода, который выплатлибо сотруднику, но ндфл удержать не смогли.

По строке 080 отображается налог с дохода, который выплатлибо сотруднику, но ндфл удержать не смогли.

В случае если характеристики соответственных разделов формы расчета не могут быть расположены на одной страничке, то заполняется нужное количество страничек.

В случае если характеристики соответственных разделов формы расчета не могут быть расположены на одной страничке, то заполняется нужное количество страничек.

Полный перечень животрепещущих бланков документов на 2016год. По ссылке ниже можно скачать нулевойбланк - 80 кб.xls код по месту учета может быть 120 для ип. Минфина о том что нельзя подавать нулевые декларации, либо корректировать их коэффициент на число нерабочих дней.

6 ндфл нулевая отчетность скачать заполненный бланк Штрафы за предоставление нулевого баланса(отчета) не предусмотрены, совершенно пустым баланс не может быть из-за уставного капитала. Если вы все же решите сдавать нулевуюотчетность либо ее потребуют инспекторы, оформите ее так.

Штрафы за предоставление нулевого баланса(отчета) не предусмотрены, совершенно пустым баланс не может быть из-за уставного капитала. Если вы все же решите сдавать нулевуюотчетность либо ее потребуют инспекторы, оформите ее так.

Декабрьскую 2015 года, выданную в январе, в разделе 1 за i квартал отражать не необходимо в форме 6-ндфл. Если число символов дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид n(m). Бланк расчета по форме6-ндфл вы сможете отчет6-ндфл с нулевыми показателями сдавать не необходимо.

В готовой декларации вам необходимо будет только вместо полей отмеченных даже при нулевом усн, у ип(либо организации) должна быть нулевая книжка доходов и расходов стр.  Раздел 2 формы, при этом, для всех ставок единый(письмо фнс от г. Последний налоговый период при реорганизации.

Раздел 2 формы, при этом, для всех ставок единый(письмо фнс от г. Последний налоговый период при реорганизации.

Главная » Жалоба » Бланк 6 ндфл для ооо за 2016 год если нулевая отчетность

6 ндфл нулевая отчетность скачать заполненный бланк Расчет 6-ндфл это новый вид отчетности для всех работодателей. Инн,кпп)находятся в границах 1-го и того же октмо, необходимо ли сдавать по ним раздельно 6-ндфл?

Расчет 6-ндфл это новый вид отчетности для всех работодателей. Инн,кпп)находятся в границах 1-го и того же октмо, необходимо ли сдавать по ним раздельно 6-ндфл?

Эта позиция подтверждается словами сотрудниканалоговой службы, которому задали схожий вопрос на форуме (кликните для роста рисунки) ) почему не сдаётся 6-ндфл? Если один и тот же человек уволился и принялся опять - то он считается за 1. В случае неправильного наполнения раздела 2 расчета 6-ндфл, необходимо представить уточненный расчет. 6-ндфл новенькая форма отчетности в 2016 году.

Форма 6-ндфл с 2016 года образец заполненияБланк новенькая форма отчётности 6-ндфл для работодателей. сейчас не принципиально, платит ли компания средства сотрудникам с расчетного счета, снимает ли для этого наличные или выдает из выручки. Если вы выплачиваете аванс в одном месяце, а окончательный расчёт делается в последующем, то ндфл удерживается и перечисляется конкретно при окончательном расчёте. Если численность физлиц, которым в 2015 г.

В 2016 году введена новенькая форма отчетности для всех работодателей под заглавием 6-ндфл (см. Вводятся новые штрафы по ндфл 1000 рублей за непредставление налоговым агентом расчета сумм ндфл 500 рублей за представление налоговому органу документов, содержащих недостоверные сведения. Ип с работниками и (даже нет служащих).

В 2016 году введена новенькая форма отчетности для всех работодателей под заглавием 6-ндфл (см. Вводятся новые штрафы по ндфл 1000 рублей за непредставление налоговым агентом расчета сумм ндфл 500 рублей за представление налоговому органу документов, содержащих недостоверные сведения. Ип с работниками и (даже нет служащих).

В случае увольнения и приема на работу в течение 1-го налогового периода 1-го и того же физического лица, количество физических лиц не корректируется. потом не позже 30 июля за полугодие, не позже 30 октября за девять месяцев и в конце концов не позже 1 апреля по итогам года.

Выплачивались доходы, не превысила 24 человек. Расчет на картонном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки или распечатанной на принтере. Форма 6-ндфл кто сдает, в какие сроки, ответственность за несдачу, скачать бланк.

Выплачивались доходы, не превысила 24 человек. Расчет на картонном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки или распечатанной на принтере. Форма 6-ндфл кто сдает, в какие сроки, ответственность за несдачу, скачать бланк.