Рейтинг: 4.8/5.0 (1832 проголосовавших)

Рейтинг: 4.8/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

Некоторые расходы на собственное обучение, обучение детей, брата или сестры, можно вернуть, применив соответствующий социальный налоговый вычет .

Максимальный размер вычетаВычет по расходам на свое обучение имеет лимит, установленный законом — 120 000 рублей. Максимальная сумма возврата налога за обучение составляет 15 600 рублей.

Максимальный размер налогового вычета на обучение каждого ребенка (а также брата или сестры) составляет 50 000 рублей в год в сумме для обоих родителей (или опекуна, попечителя).

Также существует ограничение максимальной суммы при оформлении сразу нескольких видов вычетов — 120 000 рублей в год.

Например, если вы претендуете одновременно на вычеты по лечению (тем видам, по которым размер возврата ограничен), по собственному обучению и по пенсионному обеспечению, то всего за год вы сможете получить максимальный вычет в размере 120 000 рублей.

Условия для получения возврата налогаЧтобы возвратить налог за обучение, должны быть соблюдены некоторые условия. Обучение должно производиться в учебном учреждении, не обязательно российском, и не обязательно государственном, имеющем лицензию, либо другой документ, подтверждающий его статус. Вычет (а следовательно, возврат налога по 3-НДФЛ за обучение) предоставляется по расходам на детские сады, школы, музыкальные школы (спортивные, и т. п. ), ВУЗы (не только первое образование), и т. п.

По видам образования, по которым не проводится лицензирование (например, разовые тренинги, семинары, курсы и пр.), вычет не предоставляется, и возврат налога не производится.

Обязательна очная форма обучения для вычета на детей, брата или сестру. Для вычета на собственное обучение очная форма не является обязательной.

Важные факты:Поэтому более выгодно оплачивать обучение поэтапно (в разные годы), чтобы возвращать налог за обучение несколько раз (за каждый год учебы).

Необходимые документы:Для возврата налога на оплату обучения своего ребенка налогоплательщик подает копию свидетельства о его рождении и справку из учебного заведения, подтверждающую обучение на дневном отделении.

вычет по расходам на обучение

Внимание! Полезная информация.

Использование налогоплательщиком имущественных налоговых вычетов в связи с покупкой жилья (квартиры, комнаты, дома и т.д.), а также социальных вычетов по расходам на обучение, лечение, добровольное пенсионное страхование является его правом, а не обязанностью. Поэтому формальныхсроков для подачи налоговой декларации 3-НДФЛ в таких ситуациях не существует.

В этом случае, н алогоплательщики, заявляющие право на получение имущественных вычетов в связи с покупкой жилья или социальных налоговых вычетов по расходам на обучение, лечение, добровольное пенсионное страхование, вправе подать налоговую декларацию по ф. 3-НДФЛ для получения (оформления) этих налоговых вычетов в любое время в течение года.

Таким образом, подать налоговую декларацию по ф. 3-НДФЛ за 2015-2013 годы для возврата подоходного налога при заявлении вышеуказанных налоговых вычетов, Вы можете в любое время в течение всего 2016 года .

По общему правилу получить (оформить) в 2015 году социальный налоговый вычет по расходам на обучение и произвести возврат НДФЛ (подоходного налога) на основании заполненной налоговой декларации по ф. 3-НДФЛ за 2015 год вправе налогоплательщики-учащиеся. налогоплательщики - родители (опекуны, попечители) учащихся.

Так, налогоплательщики могут уменьшить в 2015 году свои доходы на сумму денежных средств, которые они потратили (пп. 2 п. 1 ст. 219 НК РФ):

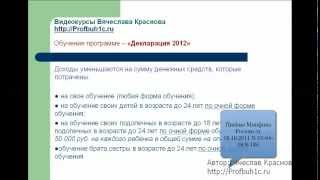

на свое обучение в образовательных учреждениях (абз. 2 п. 2 ст. 219 НК РФ).

на обучение своих детей в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

на обучение своих подопечных в возрасте до 18 лет, бывших подопечных в возрасте до 24 лет по очной форме обучения в образовательных учреждениях. Этот социальный налоговый вычет вправе использовать опекун (попечитель), в том числе бывший, в полном размере, но не более 50 000 руб. на каждого ребенка в общей сумме на опекунов (попечителей).

Социальный налоговый вычет по расходам в 2015 году на обучение вы заявляете в размере фактических расходов на свое обучение или обучение ребенка (абз. 1 пп. 2 п. 1 ст. 219 НК РФ). Социальный налоговый вычет по расходам на обучение предоставляется после сдачи в налоговую инспекцию заполненной декларации 3-НДФЛ за 2015г. и других документов.

Тем не менее размер социального налогового вычета по расходам в 2015 году на обучение не может превышать предельную сумму. В отношении обучения самого налогоплательщика с 1 января 2009 г. это ограничение составляет 120 000 руб. в совокупности по всем социальным вычетам, кроме вычета на благотворительность (абз. 2 п. 2 ст. 219 НК РФ).

При определении за 2015 год предельного размера социального налогового вычета по расходам на обучение в 120 000 руб. в него не включаются расходы на обучение детей. Однако размер социального налогового вычета на обучение детей так же все-таки ограничен. Так, расходы на обучение детей с 2009 г. могут быть учтены в размере не более 50 000 руб. в год на каждого ребенка. Причем эта сумма является общей на обоих родителей.

Важно учитывать, что для получения (оформления) социального налогового вычета за 2015 год по расходам на обучение и возврата подоходного налога по расходам на собственное обучение не имеет значение форма обучения. Это может быть очная, очно-заочная или даже заочная форма обучения. А вот по расходам на обучение детей учитывается только очная форма обучения.

Социальный налоговый вычет за 2015 год по расходам на обучение и возврат подоходного налога предоставляется только при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает его статус как учебного заведения (абз. 3 пп. 2 п. 1 ст. 219 НК РФ).

Если социальный налоговый вычет за 2015 год по расходам на обучение полностью не удалось использовать в текущем году, то на следующий год его остаток не переносится. Он так и останется неиспользованным.

Социальный налоговый вычет по расходам в 2015 году на обучение и возврат подоходного налога предоставляется по окончании года, в котором понесены расходы на оплату обучения, на основании заявления физического лица при подаче заполненной налоговой декларации по доходам физических лиц по форме 3-НДФЛ (декларации по форме 3НДФЛ) за 2015 год в налоговый орган по месту жительства (абз. 1 пп. 2 п. 1, п. 2 ст. 219 НК РФ).

Помимо заполненной декларации 3-НДФЛ за 2015г. и заявления на социальный налоговый вычет по расходам на обучение и возврат подоходного налога необходимо также представить документы, подтверждающие фактические расходы на обучение (абз. 3 пп. 2 п. 1 ст. 219 НК РФ).

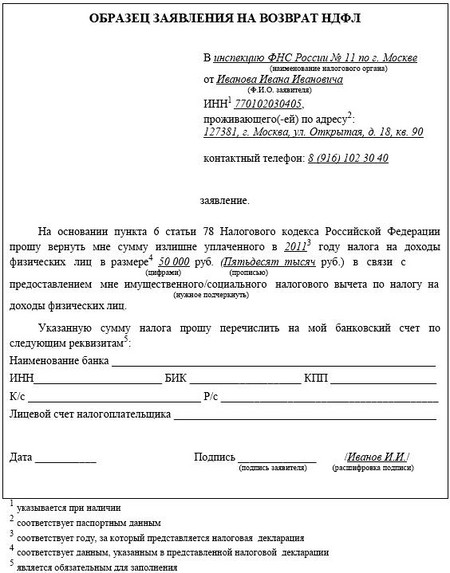

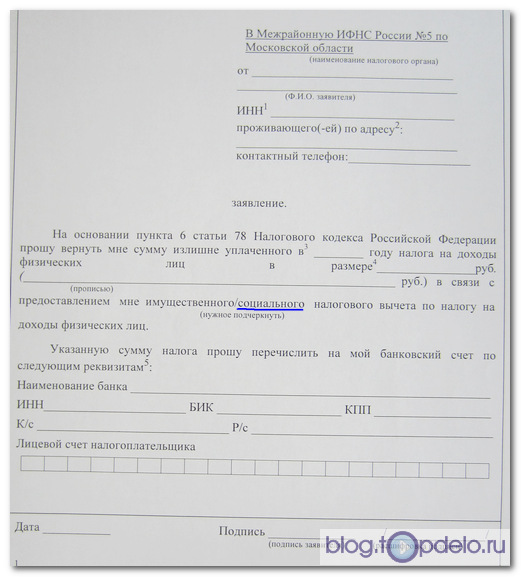

В соответствии с п. 6 ст. 78 НК РФ налоговики должны вернуть денежные средства в течение одного месяца со дня получения заявления на социальный налоговый вычет по расходам на обучение и возврат подоходного налога. Однако поскольку налоговые органы обязаны провести камеральную налоговую проверку в отношении представленной налоговой декларации по доходам физических лиц по ф. 3-НДФЛ за 2015 год (ст. 88 НК РФ), фактический срок возврата денежных средств составляет четыре месяца с момента представления заполненной налоговой декларации по доходам физических лиц по форме 3-НДФЛ за 2015 год и заявления о возврате подоходного налога.

Познакомиться сперечнем документов, которые необходимы мне для заполнения для Вас налоговой декларации 3-НДФЛ можно здесь.

Ознакомится с ценами на услуги по заполнению налоговой декларации по форме 3-НДФЛ можно в разделе "Цены на услуги".

Бланки/шаблоны налоговых деклараций 3-НДФЛ

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

Мало кто любит платить налоги. Но если вы получаете “белую” зарплату, с которой в этом случае удерживается налог в размере 13%. то часть этих денег можно вернуть или уменьшить сам размер налога. Эта процедура называется налоговый вычет. Налоговые вычеты бывают разные:

Смысл налогового вычета в том, что эта сумма уменьшает тот размер дохода, с которого удерживается налог. Т.е. бухгалтерия прежде, чем начислить налог, сначала делает вычет в соответствии с имеющейся у вас льготой и уже с этой уменьшенной суммы (т.н. налогооблагаемой базы ) берет налог. Это позволяет ежемесячно экономить тем, кто имеет право на эту льготу и подал соответствующие документы работодателю.

В статье 218 Налогового кодекса РФ вы можете узнать размер стандартного стандартного налогового вычета и кто может его получать.

В некоторых случаях налоговый вычет это возврат некоторой части ранее уже уплаченного вами налога на доходы физического лица.

Например, если в прошлом году у вас были расходы на покупку или строительства жилья, лечение или обучение. то подготовив и сдав в этом году в Налоговую инспекцию по месту жительства Декларацию по доходам физических лиц (форма 3 НДФЛ ) и необходимые документы, вы можете получить обратно определенную Законом сумму.

Давайте узнаем, сколько можно вернуть денег и как правильно оформить

Налоговый вычет на обучениеДля налоговых вычетов по расходам на обучение установлены следующие ограничения :

Связано это с тем что, в совокупности для всех социальных налоговых вычетов (обучение, лечение (кроме дорогостоящего) и т.д.) установлено ограничение по расходам (которые можно использовать в качестве вычета) в 120 000 руб. за год (120 000 руб. x 13% = 15 600 руб.).

За какие именно социальные расходы получить налоговый вычет в пределах 120 000 рублей решает сам налогоплательщикСвязано это с тем, что для вычетов за детей (братьев, сестёр) установлено ограничение по расходам в

50 000 руб. за год на каждого:

50 000 руб. x 13% = 6 500 рублей

Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб. за 3-х — 19 500 руб. и т.д.

Вы можете получить налоговый вычет только за те годы, в которых была произведена оплата за обучение. При этом подать декларацию и вернуть деньги можно только в следующем году (по окончании налогового периода ) и в течение всего года.

Внимание! Если по каким-то причинам вы не делали налоговый вычет сразу, тогда это можно сделать позднее, но не более чем за 3 последних года .

Т.е. сейчас в 2014 г. вы сможете вернуть себе деньги только за 2011, 2012 и 2013 годы.

Чтобы получить налоговый вычет на обучение надо пройти 4 этапа:

Теперь рассмотрим эти этапы подробнее.

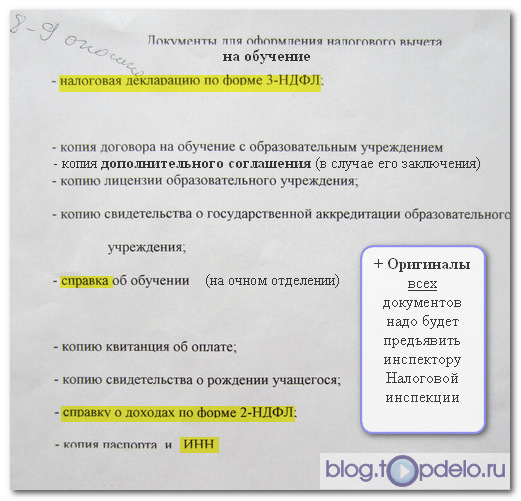

Самое хлопотное дело – это собрать комплект документов:

Справку о доходах по форме 2-НДФЛ берете в вашей Бухгалтерии.

Со стороны учебного заведения потребуются:

Делаете копии с этих документов + с квитанций об оплате + свидетельства о рождении (при оформлении вычета на ребенка)

СОВЕТ. Количество копий делайте исходя из того, за сколько лет (в прошлом или будущем) вы будете оформлять налоговый вычет

Переходим ко 2-му этапу:

Заполнение Декларации 3 НДФЛСпособ 1. Получить в Налоговой инспекции или скачать чистый бланк 3-НДФЛ и заполнить его вручную

Способ 2. Скачать программу Декларация 2013 и легко заполнить форму 3-НДФЛ по следующей видеоинструкции :

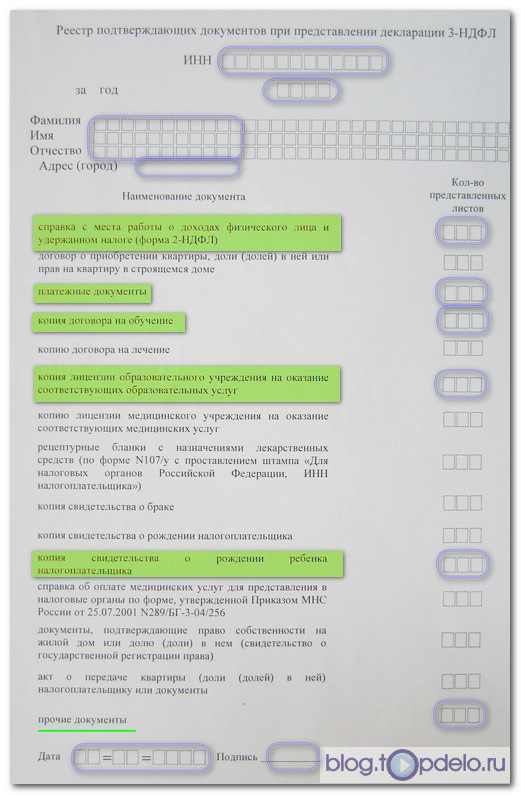

Приготовив все документы по списку (копии и оригиналы ) и взяв паспорт. отправляемся “сдаваться в Налоговую”

При приеме документов инспектор ИФНС будет сличать копии с оригиналами и то количество листов которое вы вписали в “Реестр подтверждающих документов при предоставлении декларации 3-НДФЛ ” :

Если вы не брали чистый бланк Реестра заранее, то его довольно просто заполнить на месте, ожидая своей очереди.

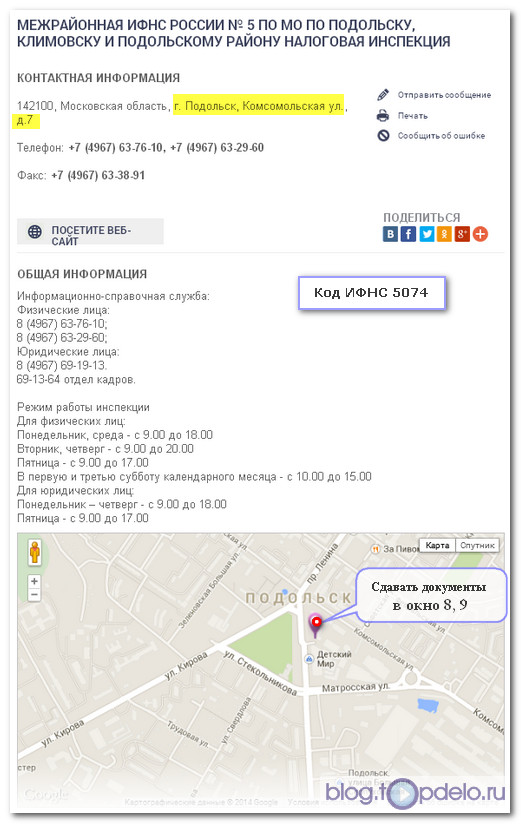

Хочу отметить, что оба наших посещения ИФНС №5 Подольска (ул. Комсомольская, 7) прошли довольно быстро:

1-й раз даже не пришлось стоять в очереди, так как в зале постоянно находится дежурный инспектор, которая подсказала, какие документы надо будет представить и выдала чистые бланки и Памятку по оформлению социального вычета на обучение.

2-й раз (в августе) - взяли талон и через 15 минут (перед нами оказалось 2 человека) подошла наша очередь. Так как Реестр был уже заполнен, сдача документов заняла менее 5 минут.

СОВЕТ на будущее. Так как в начале года (март - апрель) массово сдается налоговая отчетность, то лучше не планировать свой визит в Налоговую в этот период.

Информация для жителей Подольска и Кузнечиков

4 этап

Спустя 3 месяца (отведенные на проверку сданных документов) вам следует снова посетить Налоговую инспекцию и подать Заявление. в котором вы указываете размер налогового вычета (строка 100 со страницы 3 вашей Налоговой декларации) и реквизиты ВАШЕГО банковского счета для перевода:

Теперь осталось подождать еще месяц на перевод денег.

Как сами видите, получить налоговый вычет на обучение - вполне реальное дело и в следующий раз эта процедура для вас будет еще проще.

Если эта статья оказалась вам полезной, то поделитесь ею со своими читателями в “социалках”, кликните соответствующие кнопки ниже – и Друзья будут вам благодарны!

Законодательство РФ предусматривает налоговый вычет в случае оплаты обучения в ВУЗе. То есть, при оплате учебы всегда можно рассчитывать на возмещение части выплаченных средств. Но возможно это только при условии официального трудоустройства (при уплате подоходного налога). Максимальный размер вычета может достигать 13 %.

Но для того чтобы этот вычет получить, важно правильно сформировать и подать декларацию. Давайте разберемся, как же можно самостоятельно заполнить налоговую декларацию по форме 3-НДФЛ на оплату учебы.

Срок подачи данного типа декларации – не позднее 30 апреля года, который последует за периодом отчетности. Таким образом, за 2014 год отчетность следует подать до 30.04.2015.

Кто имеет право на вычет?Предоставление социальных налоговых вычетов регулируется п. 2, ст. 219 Налогового кодекса России. Согласно положениям статьи, на возврат средств могут рассчитывать налогоплательщики, оплатившие получение образования следующих видов:

Для получения налогового вычета требуется наличие у образовательного учреждения соответственной лицензии или документации, подтверждающей статус учреждения образования.

Список учреждений образованияПолный список учреждений и их статус определяются Законом 3266-1 «Об образовании» от 10 июля 1992 года. Согласно его положениям, вычеты полагаются за оплату образования в таких типах учреждений, как:

Законодательно не ограничена возможность выбора учреждений образования. То есть, налогоплательщик может отдать предпочтение частной школе или негосударственному ВУЗу. Главное – наличие лицензии.

Как рассчитать размер вычета?Существует ряд факторов, которые влияют на размер вычета, а именно:

Пример расчета № 1: в 2014 году Иванов Сергей Петрович оплатил образование сына, которое обошлось ему в 130 000 рублей. За прошедший год он заработал 420 000 рублей, следовательно, заплатил 54 600 рублей налогов. Это означает, что в 2015 году Сергей Петрович сможет возвратить себе 15 600 рублей, поскольку оплата за обучение ребенка превысила допустимый предел.

Пример расчета № 2: в 2014 году Сергеева Лидия Алексеевна заплатила за свое обучение 110 000 рублей. При этом заработала она по официальным данным (согласно справке 2-НДФЛ) 140 000 рублей, уплатив подоходный налог в размере 18 200 рублей. Она может в полной мере получить налоговый вычет, равный 14 300 рублей, так как оплата обучения не превышает установленного предела, а размер вычета (13 %) составляет менее суммы уплаченных ей налогов.

Какие документы потребуются?Перед обращением в налоговые органы потребуется взять справку по форме 2-НДФЛ. Она потребуется для заполнения некоторых разделов декларации. Взять ее можно в бухгалтерском отделе по месту работы. Следующим шагом станет снятие копии договора о предоставлении образовательных услуг. В нем должны быть указаны реквизиты лицензии учреждения. Отметим, что если стоимость обучения с момента заключения договора увеличивалась, нужно представить копию приложения к договору, в котором повышение цен отражено.

Потребуются также и такие документы, как:

Очень важно: настоятельно рекомендуется отказаться от единовременной оплаты образовательных услуг за несколько лет вперед. В этом случае, независимо от суммы выплаты, будет предоставлен вычет не более 15 600 рублей. Если платить за образование ежегодно, можно получить вычеты в течение всего срока обучения, то есть, суммарно в большем объеме.

Что заполнять и как?При подаче 3-НДФЛ с целью получения вычета за учебу потребуется заполнить титульный лист, а также Раздел-1, Раздел-2, лист А и лист Е. Давайте разберемся со всем по порядку!

Так, титульный лист заполняется стандартно:

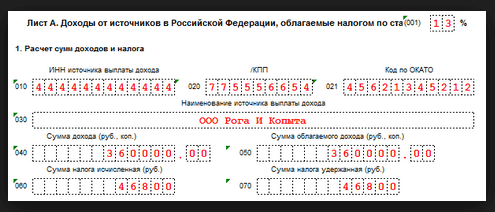

Рисунок 1. Образец заполнения листа А (указанные данные приведены в ознакомительных целях)

Лист А – следующий на очереди. В нем требуется указать сумму доходов, которые были получены плательщиком в налоговый период. Если лицо работает в нескольких местах с различными кодами ОКТМО. отдельно заполняется Раздел 6. Далее на листе Е1 указывается сумма вычета и производится расчет суммы налога с ее учетом.

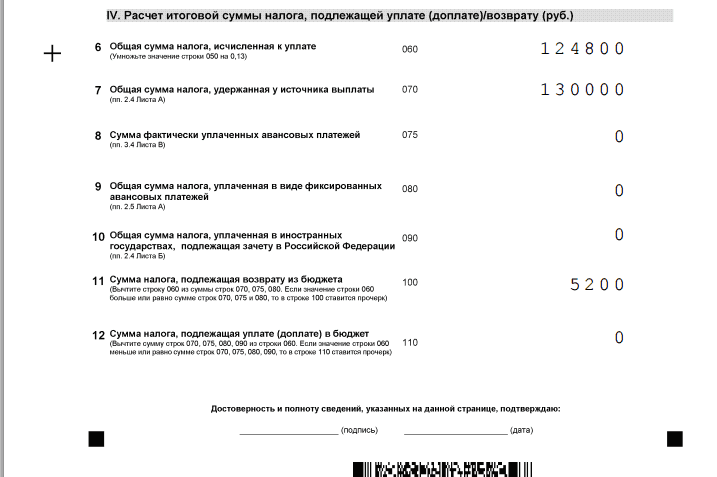

Рисунок 2. Пример заполнения Раздела 1.

Рисунок 3. Пример заполнения раздела 1. Продолжение.

В Разделе 1 будет определена сумма НДФЛ, которая подлежит выплате в бюджет или возврату из него. В Разделе 2 производится вычисление налоговой базы, а также суммы общего налога по полученным доходам. Для того чтобы разобраться с особенностями формирования отчетности, ознакомьтесь с образцом заполнения декларации 3-НДФЛ за оплату обучения (можно скачать).

Для того, чтобы безошибочно заполнить декларацию 3НДФЛ для вычета за учебу — воспользуйтесь этим онлайн сервисом. Очень удобно и быстро.

Видео Как получить налоговый вычетВам будет интересно ознакомиться с инструкциями по заполнению декларации по продаже квартиры или автомобиля. в примеры снабжены образцами для скачивания.

Сохраните и поделитесь информацией в соцсетях:

Лина Киселева (Москва)

Лина Киселева (Москва)Матвей Орлов

Как вернуть налог за обучение? Скажу сразу, процедура возврат налога за обучение дело не лёгкое, и денежки к вам придут минимум через 4-6 месяцев, но придут точно, если вы будите придерживаться моей инструкции. Вернуть налог за учёбу.

Алина Дорофеева

не совсем понятен вопрос. вам гос-во должно возвращать 13% от платы за обучение В дополнение к 1 ответу - за 2008 год налог уже не вернут.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Леонид Филиппов (Москва)

Леонид Филиппов (Москва)Матвей Орлов

Автошкола по определению считается образовательным учреждением, а значит оплата обучения вождению подлежит социальному налоговому вычету Для получения социального налогового вычета Вы должны предоставить в налоговую инспекцию по месту.

Алина Дорофеева

можно если автошкола имеет лицензию на оказание образовательных услуг, то - да Нет Нет

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Богдан Смирнов (Мск)

Богдан Смирнов (Мск)Матвей Орлов

С автошколы можете если есть все необходимые документ. Автошкола является образовательным учреждением, а значит оплата обучения на водительских курсах так же подлежит социальному налоговому вычету. Согласно статьи 219 Налогового.

Алина Дорофеева

Нет. Это касается только обучения в ВУЗе. А также приобретения жилья. нет не можете. Читайте налоговый кодекс часть вторая глава 23, ст. 217--222. обучение - получение образования, лечение, покупка квартиры до 1000000 В налоговом кодексе.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Лидия Фролова (Москва)

Лидия Фролова (Москва)Матвей Орлов

Право на имущественный вычет возникает в момент приобретения права собственности, т.е. с момента внесения соответствующий записи в государственный реестр. Если в Свидетельстве о праве собственности стоит дата регистрации 2007 год, значит.

Алина Дорофеева

Значит Вы с 2007 года получаете вычет. Вы приобрели в 2007г. Значит и право на вычет с 2007г. А то что не заявляли, это другой вопрос.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Лев Никитин (Мск)

Лев Никитин (Мск)Матвей Орлов

Вводить неудобные им законы, попутно изымая имущество при намеке на нарушение законов. Сажать за нарушения. Больше ответственность - сами вернут.

Алина Дорофеева

Через суд Если у государства, то никак_что упало, то пропало. через нацгвардию Через оружие АК-74, АК-47,ПМ, Ф-1 Спроси у В. И. Ленина. теоретически через прокуратуру и суд, фактически - никак, пока этого не захочет президент Вашей.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Бланки формы 3-НДФЛ и инструкции За 2016 год: Мы разместим форму (бланк) налоговой декларации 3-НДФЛ за 2016 год на нашем веб-сайте в январе 2017 года после ее утверждения. За 2015 год:

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 25.11.2015 №ММВ-7-11/544@). Вы можете скачать ее, пройдя по cсылке выше (источник - ФНС).

Вы можете просто заполнить декларацию онлайн на нашем веб-сайте. Наш веб-сайт все сделает правильно. На нужном бланке. Заполнить декларацию, и подать ее онлайн можно вот здесь: "Декларация 3-НДФЛ" / "".

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 25.11.2015 №ММВ-7-11/544@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 24.12.2014 №ММВ-7-11/671@). Вы можете скачать ее, пройдя по cсылке выше (источник - ФНС).

Примечание. До 14 февраля 2015 года для подачи декларации за 2014 год использовалась другая форма - форма для 2013 года. Чтобы не думать, какой бланк правильный, а какой нет, можно просто заполнить декларацию онлайн на нашем веб-сайте. Наш веб-сайт все сделает правильно. На нужном бланке. Заполнить декларацию, и подать ее онлайн можно вот здесь: "Декларация 3-НДФЛ" / "".

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 24.12.2014 №ММВ-7-11/671@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Вместо заполнения формы вручную, Вы можете воспользоваться программой. Вам нужно будет только ответить на простые вопросы, которые Вы увидите на экране. Ответив на вопросы, Вы сможете скачать готовую декларацию в формате PDF.

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 10.11.2011 №ММВ-7-3/760@ в редакции приказа ФНС России от 14.11.2013 №ММВ-7-3/501@). Вы можете скачать ее, пройдя по этим ссылкам выше (источник - ФНС).

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 14.11.2013 №ММВ-7-3/501@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Вместо заполнения формы вручную, Вы можете воспользоваться программой. Вам нужно будет только ответить на простые вопросы, которые Вы увидите на экране. Ответив на вопросы, Вы сможете скачать готовую декларацию в формате PDF.

Образцы (примеры) заполнения 3-НДФЛ Как использовать образец

Ниже Вы можете скачать образцы (примеры) налоговых деклараций 3-НДФЛ за 2013, 2014 и 2015 годы (для 2016 года), подготовленные при помощи программы Налогия.Декларация на нашем веб-сайте. Будьте, пожалуйста, очень осторожны при использовании этих образцов. В заполнении существует много тонкостей. Во-первых, если Ваша ситуация отличается от ситуации, представленной в примере, Вам, возможно, нужно будет заполнять декларацию по-другому, и даже, возможно, используя другие листы. Во-вторых, Ваша информация (такая, как различные коды) может отличаться от представленной в примере. Быстро получить правильную декларацию именно для Вашей ситуации, и подать ее онлайн можно здесь: "Декларация 3-НДФЛ" / "". Чтобы вернуть налог (получить вычет) за 2015 год

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2015 года

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Чтобы вернуть налог (получить вычет) за 2014 год

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2014 года

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Чтобы вернуть налог (получить вычет) за 2013 год

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2013 года

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Образец (пример) заполнения декларации по доходам, полученным за пределами России в формате PDF.

Образец (пример) заполнения декларации по доходам от предпринимательской деятельности в формате PDF.

Чтобы вернуть налог (получить вычет) за 2012 год

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Чтобы отчитаться по доходам 2012 года

Образец (пример) заполнения декларации по доходам, полученным за пределами России в формате PDF.

Образец (пример) заполнения декларации по доходам от предпринимательской деятельности в формате PDF.

Как заполнить декларацию без образца Вы можете заполнить декларацию на сайте Налогия в интернет-программе для заполнения 3-НДФЛ.

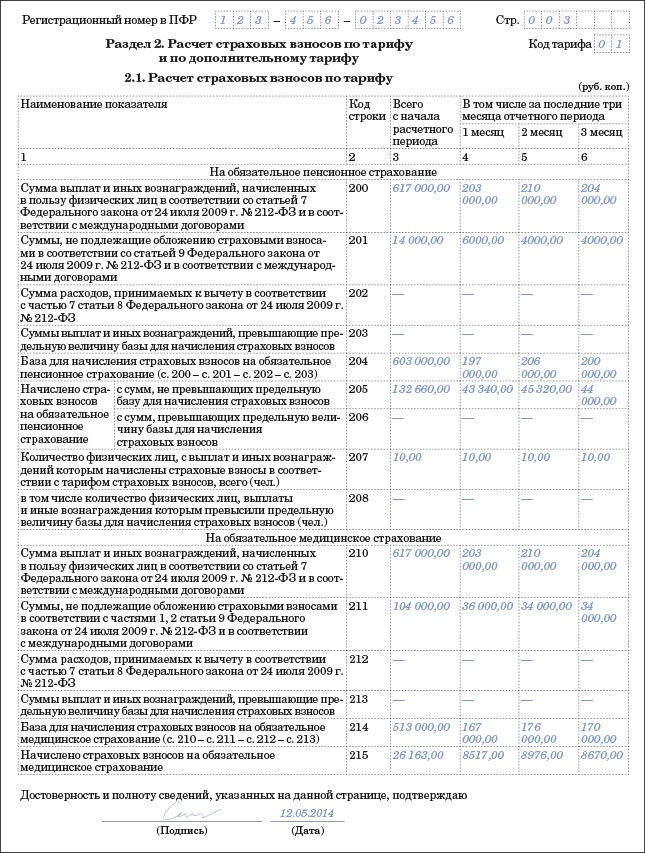

При этом сумма налога, исчисленная к уплате в отношении доходов от долевого участия в организации в виде дивидендов рассчитывается путем сложения значений показателей, указанных в отношении данного вида дохода в строках 090 Листа А и 120 Листа Б;";

"На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, а также инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса.".

"Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования и (или) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

Пункт 13.5 исключить. В наименовании Раздела XIV слова "при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве" заменить словами ", установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации". Абзацы первый, второй и третий пункта 14.3 после слова "изобретений" дополнить словами ", полезных моделей". В пункте 14.5 абзацы первый - третий после слов "от продажи доли (ее части) в уставном капитале организации" дополнить словами ", а также при выходе из состава участников общества". Пункт 14.6 изложить в следующей редакции:

"Пункты 5 - 7 Листа Ж заполняются налогоплательщиками - налоговыми резидентами Российской Федерации, получившими доходы при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством).

В пунктах 5.2, 6.2 и 7.2 Листа Ж указывается общая сумма фактически произведенных и документально подтвержденных расходов, принимаемых к вычету соответственно при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) по всем источникам выплаты дохода.

В приложении N4 Справочник "Кодов видов доходов" к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденному приказом ФНС России от 24.12.2014 NММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме":

Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

Порядок заполнения отчетности по подоходному налогу (3-НДФЛ) для получения налогового вычета по обучению

Декларация, представляемая в налоговый орган для получения налогового вычета (далее н/в) по тратам. должна быть составлена на бланке формы 3-НДФЛ и заполнена в соответствии с установленным порядком. Бланк декларации должен быть того года, за который планируется возмещение расходов. Иными словами, если н/в заявляется за 2014 год, то и бланк должен быть актуальным именно на этот период.

Способы заполнения отчетности

Заполнение декларации от руки

Внесение сведений в документ заглавными печатными буквами; Каждой букве должна отводиться отдельная ячейка (в том числе и знакам препинания); Сведения вносятся справа налево, числовые показатели выравниваются по правому краю; Пустые ячейки отчеркиваются прямой линией; В готовом документе не должно быть никаких исправлений, помарок, замазок, затирок и ошибок. Все сведения должны быть верными и актуальными. Ошибки в документе являются основанием для отказа в его приеме; В случае если документ распечатывается на компьютере, не допускается печать с двух сторон, а также скрепление листов документа и повреждение, расположенного в верхней части документа, штрих-кода.

Заполнение отчетности с помощью компьютера (без использования спецпрограмм)

Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно. Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

Заполнение документа с использованием специальных программ

Порядок заполнения декларации при заявлении н/в за обучение

Исходные данные Малинин В.В. в 2015 г. оплатил курсы повышения квалификации, истратив на это 75 тыс. руб. В указанный период Малинин работал на заводе «Станколит» в должности токаря с з/п 45700 руб. в месяц. По итогам года его доход составил 548400 руб. из которых 71292 руб. пошли на уплату подоходного налога. При составлении отчетности, необходимой для получения н/в, он должен будет заполнить следующие листы: Титульный, Разделы 1 и 2, Листы А и Е1.

Образец заполнения ТЛ

Строка (номер примечания) Пояснение 1 Отражается индивидуальный номер н/п согласно выданному свидетельству о постановке на учет в н/о. 2 «0» - при сдаче первичной декларации (в нашем случае); «1 и т.д.» - если сдается корректировочная (если в предыдущей были обнаружены ошибки и налоговый инспектор потребовал внести исправления в н/д) декларация. 3 Указывается значение «34», так как декларация - годовая. Для иных случаев (когда отчетность подается, например, ИП) в данной ячейке указывается иной период.

Форма 3-НДФЛ за 2015 год (скачать бланк) Содержание Налоговой 3-НДФЛ (форма 3-НДФЛ) 2.1. Форма 3-НДФЛ состоит из титульного листа,

разделов 1, 2, листов А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И.

Титульный лист формы 3-НДФЛ (далее - Титульный лист) содержит общие

сведения о налогоплательщике. Раздел 1 содержит итоговые сведения о суммах налога,

подлежащих уплате (доплате) в бюджет/возврату из бюджета. Раздел 2 служит для исчисления налоговой базы и сумм

налогов по доходам, облагаемым по различным налоговым ставкам. Титульный лист, разделы 1, 2 подлежат обязательному

заполнению всеми налогоплательщиками, представляющими Декларацию. Листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И формы

3-НДФЛ используются для исчисления налоговой базы и сумм налога и

заполняются по необходимости. Лист А формы 3-НДФЛ заполняется по

доходам, подлежащим налогообложению, полученным от источников в

Российской Федерации, за исключением доходов от предпринимательской,

адвокатской деятельности и частной практики. Лист Б формы 3-НДФЛ заполняется по

доходам, подлежащим налогообложению, полученным от источников за

пределами Российской Федерации, за исключением доходов от

предпринимательской деятельности, адвокатской деятельности и частной

практики. Лист В формы 3-НДФЛ заполняется по

всем доходам, полученным от осуществления предпринимательской,

адвокатской деятельности и частной практики. Лист Г формы 3-НДФЛ используется для

расчета и отражения сумм доходов, не подлежащих налогообложению в

соответствии с абзацем седьмым пункта 8 и пунктами 28, 33, 39 и 43

статьи 217 Налогового кодекса Российской Федерации (далее - Кодекс). Лист Д1 формы 3-НДФЛ используется

для расчета имущественных налоговых вычетов, установленных статьей 220

Кодекса, в сумме фактически произведенных налогоплательщиком расходов. Лист Д2 формы 3-НДФЛ используется

для расчета имущественных налоговых вычетов по доходам от продажи

имущества, от изъятия имущества для государственных или муниципальных

нужд, установленных статьей 220 Кодекса. Лист Е1 формы 3-НДФЛ используется

для расчета стандартных и социальных налоговых вычетов, установленных

соответственно статьями 218 и 219 Кодекса. Лист Е2 формы 3-НДФЛ используется

для расчета социальных налоговых вычетов, установленных подпунктами 4 и

5 пункта 1 статьи 219 Кодекса, а также инвестиционных налоговых вычетов,

установленных статьей 219.1 Кодекса. Лист Ж формы 3-НДФЛ используется для

профессиональных налоговых вычетов по договорам гражданско-правового

характера, по авторским вознаграждениям, вознаграждениям за создание,

исполнение или иное использование произведений науки, литературы и

искусства, вознаграждениям авторам открытий, изобретений и промышленных

имущественных налоговых вычетов по доходам от продажи доли в уставном

капитале организации, при уступке прав требования по договору участия в

долевом строительстве (договору инвестирования долевого строительства

или по другому договору, связанному с долевым строительством).

СБОРЫ и ПЛАТЕЖИ

УСН (упрощенка) и

НАЛОГ на ИМУЩЕСТВО

ПОСОБИЯ на ДЕТЕЙ

МАТЕРИНСКИЙ капитал ДЕКРЕТНЫЕ

По уходу до 1.5 лет

СТРАХОВЫЕ взносы ИП

Адреса ПФР и ФСС

Кодексы и Законы РФ

Консультация ЮРИСТА АДМИНИСТРАТИВНОЕ право ЖИЛИЩНОЕ право, кредит

ГРАЖДАНСКОЕ ПРАВО ЖАЛОБЫ

КАДРОВАЯ РАБОТА РАБОТА и ОТПУСК

КОМАНДИРОВКА Материалы и ОХРАНА ТРУДА

3-НДФЛ 2015 - 2016 СКАЧАТЬ бланки декларации бесплатно

Новая форма налоговой декларации 3-НДФЛ 2015. Сроки сдачи. Где бесплатно скачать бланки за любой год.

Скачать бесплатно Бланки декларации 3-НДФЛ 2015-2016 за любой год

Новая форма налоговой декларации 3-НДФЛ 2015. Сроки сдачи. Где бесплатно скачать бланки за любой год.

НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на доходы физических лиц

(форма 3-НДФЛ) скачать бесплатно 2013, 2014, 2015

Приказом ФНС РФ от 24 декабря 2014 г. N утверждена справка 3-НДФЛ за 2015 год, которую надо будет представлять в инспекции по обновленной форме. Этим же приказом чиновники утвердили электронный формат данной справки. А также методику ее заполнения.

Срок сдачи налоговой декларации 3-НДФЛ за 2015 год в 2016

Согласно налоговая декларация в форме 3-ндфл представляется .

Форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению № 1 к настоящему Приказу.

Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (формы 3-НДФЛ) согласно приложению № 2 к настоящему Приказу.

Формат налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению № 3 к настоящему Приказу.

Налоговая декларация по налогу на доходы физических лиц представляется начиная с налогового периода 2014 года.

БЛАНК ДЕКЛАРАЦИИ 3-НДФЛ за 2015 и другие года

В любом случае декларацию заполняйте по форме 3-НДФЛ, которая действует в том периоде, за который получен доход или заявлены налоговые вычеты. В частности, отчитываясь за 2014 год, используйте бланк, утвержденный приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671. А за более ранние периоды берите формы в соответствии с таблицей:

Приказ ФНС России, которым утверждена форма декларации

от 24 декабря 2014 г. N

от 24 декабря 2014 г. N

от 10 ноября 2011 г. №

от 10 ноября 2011 г. №

от 10 ноября 2011 г. №

БЛАНК ДЕКЛАРАЦИИ 3-НДФЛ за 2010, 2009, 2008, 2007 г.г.

Если вам необходимы старые бланки формы декларации 3-ндфл за 2010, 2009, 2008, 207 годы, а также примеры заполнения:

Выигрыш по ставке 35%

Продажа квартиры или автомобиля

Обучение своё и детей

Лучший способ выразить благодарность автору - поделиться с друзьями. Узнавайте о появлении нового материала первым!

При отсутствии одного из элементов адреса в отведенном для

этого элемента поле ставится прочерк. Адрес места жительства за пределами территории Российской

Федерации указывается (при его наличии) в случае отсутствия у иностранного

гражданина или лица без гражданства адреса места жительства в Российской

Федерации, а также когда налогоплательщик - гражданин Российской Федерации,

имеющий место жительства в Российской Федерации, не является налоговым

резидентом Российской Федерации. IV. Порядок заполнения Раздела 1 "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

13%" формы Декларации 4.1. В Разделе 1 формы Декларации налогоплательщиками

производится расчет общей суммы дохода, подлежащей налогообложению, налоговой

базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из

бюджета, по доходам, облагаемым по ставке 13%. 4.2. Общая сумма дохода, облагаемая по ставке 13% (строка

010), определяется путем сложения общей суммы дохода, указанной в подпункте 2.1

Листа А (по доходам, полученным от источников в Российской Федерации,

облагаемым налогом по ставке 13%), общей суммы дохода, полученной от источников

за пределами Российской Федерации, указанной в подпункте 2.1 Листа Б (в случае

получения доходов от источников за пределами Российской Федерации, облагаемых

налогом по ставке 13%,) и общей суммы дохода от предпринимательской

деятельности, адвокатской деятельности и частной практики, указанных в

подпункте 3.1 Листа В. 4.3. Общая сумма доходов, не подлежащая налогообложению

(строка 020) в соответствии с абзацем седьмым пункта 8 и пунктами 28, 33 и 43

статьи 217 Кодекса (кроме доходов в виде стоимости выигрышей и призов),

переносится из подпункта 1.9 Листа Г1. 4.4. Общая сумма доходов, подлежащая налогообложению по

ставке 13% (строка 030), рассчитывается путем вычитания из показателя по строке

010 показателя по строке 020. 4.5. Общая сумма расходов и налоговых вычетов, уменьшающих

налоговую базу (строка 040), определяется путем сложения следующих значений

показателей: - суммы профессиональных налоговых вычетов, предусмотренных

статьей 221 Кодекса, и суммы налоговых вычетов, предусмотренных абзацем вторым

подпункта 1 пункта 1 статьи 220 Кодекса, за исключением имущественных налоговых

вычетов, по доходам от продажи имущества (сумма значений показателей в

подпункте 3.2 Листа В и в подпункте 6.1 Листа Д); - суммы имущественных налоговых вычетов по доходам от

продажи имущества, от изъятия имущества для государственных или муниципальных

нужд, установленных подпунктами 1 и 1.1 пункта 1 статьи 220 Кодекса (пункт 4

Листа Е); - суммы стандартных налоговых вычетов, предусмотренных

статьей 218 Кодекса, указываемых в подпункте 2.8 Листа Ж1; - суммы социальных налоговых вычетов, предусмотренных

статьей 219 Кодекса, указываемых в пункте 3 Листа Ж2 и в пункте 3 Листа Ж3; - суммы расходов (убытков) по операциям с ценными бумагами и

операциям с финансовыми инструментами срочных сделок в соответствии со статьями

214.1, 214.3, 214.4 Кодекса, указываемых в подпункте 11.3 Листа 3; - суммы имущественных налоговых вычетов, предусмотренных

подпунктом 2 пункта 1 статьи 220 Кодекса (сумма значений показателей в

подпунктах 2.5, 2.6, 2.8 и 2.9 Листа И).

Как выглядит образец декларации 3-НДФЛ за обучение

если оплачивалось собственное обучение, независимо от формы обучения;

если производилась оплата обучения ребенка, брата, сестры, которым не исполнилось 24 лет, и они посещают учебное учреждение на очной форме;

если оплачивалось обучение ребенка, который находится на попечительстве (опеке), и ему не исполнилось 18 лет, а также при обучении ребенка до 24 лет (что находится на попечительстве), если тот обучается на дневном отделении;

при условии, что в указан один родитель, который не пользовался правом на получение вычета, тогда вторым родителем могут подаваться декларации с целью возврата средств налога из государственного бюджета;

если в справке об уплате средств за обучение указано одного ребенка, то можно получить вычет на него в соответствии с ;

при условии, что заведение, где осуществляется обучение, имеет лицензию на оказание образовательных услуг (; ; статья 33.1 Закона РФ от 10 июля 1992 № 3266-1);

при условии, что договор на обучение заключался не плательщиком налога, а его налоговым агентом (плательщик может получить вычет, если вернул работодателю уплаченные деньги), о чем говорится в ;

при оплате обучения за границей, если есть подтверждение статуса иностранного заведения согласно законодательным актам, что переведено на русский язык.

если оно оплачивалось средствами материнского капитала (ст. 219 НК);

если прибыль плательщика облагалась иной ставкой налога();

если плата вносилась за обучение ребенка, с которым плательщик не находится в родственных связях (согласно );

если документация оформлялась на другое лицо, что не платило налог по ставке 13% (это не касается тех случаев, когда оформлением документации занимался сам ребенок);

если оплачивалось обучение супругов;

если ВУЗ не имеет лицензии на ведение образовательной деятельности (ст. 219 НК);

если плательщик – ИП на УСН или ЕНВД ();

при условии, что работодателем вносится оплата за обучение подчиненного (ст. 219 п. 3 абз. 6 НК).

Представьте. которую можно взять у работодателя.

Понадобится ксерокопия договоров с учебным заведением.

Ксерокопия Приказа или к договорам в случае изменений стоимости за обучение.

Платежи (. ), что оформлялись на лицо, подающего заявление на вычет ().

Ксерокопия лицензии учебного заведения (если реквизиты лицензии содержатся в договоре, тогда представлять копию не обязательно).

Ксерокопия аккредитации учебного заведения.

ИНН плательщика налога.

Паспорт гражданина РФ.

где стоит указать и сумму возврата, и реестр справок, что подаются.

Как рассчитать сумму

Какие разделы заполнять

Код отделения Налоговой по месту проживания или пребывания, куда вы обращаетесь.

Код категории плательщика налога – 760.

Номер корректировки – 0 (если подается первый раз).

ОКАТО – согласно Общероссийскому классификатору.

Количество заполняемых страниц и прилагаемых справок.

При подтверждении достоверности пишут 1 – если лично заполняется декларация, 2 – если заполняется доверенным лицом.

Название предприятия, что представляет плательщика налога согласно учредительной документации.

Если обнаружена ошибка

Какие ошибки чаще всего допускают физические лица?

Возврат за обучение ребенка

Если за свое обучение

ИдиНайди (IdiNaidi.ru) и Налогия приглашают на семинары по возврату НДФЛ на выставке-ярмарке «Недвижимость» в Москве в Доме Художников, по адресу: Крымский Вал, дом 10. Оба семинара состоятся в пресс-центре: в субботу 26 сентября 2015 года, c 12.00 до 13.00, и в воскресенье 27 сентября 2015 года, с 15.00 до 16.00. На семинаре специалисты ответят на Ваши вопросы и помогут Вам получить максимальный возврат именно в Вашей ситуации. Также на выставке будущие покупатели жилья могут напрямую пообщаться со строительными компаниями, представителями агентств недвижимости и ипотечными банками. А вот здесь можно распечатать бесплатный билет на выставку:.

На веб-сайте Налогия (по их - Налогии - информации) уже запущена подача декларации 3-НДФЛ онлайн.В определенных ситуациях Вы уже можете подать декларацию онлайн. Пока подача онлайн доступна только для жителей Москвы и только для определенных ситуаций. В ближайшем будущем это должно измениться. Подробнее это описано на веб-сайте Налогия, разделе "Декларация 3-НДФЛ".

Образцы заполнения 3-НДФЛ

Декларции сильно отличаются в зависимости от различных нюансов. Будьте внимательны! Очень многие, заполняя декларацию, разумно, казалось бы, пытаются взять правильный пример или образец и, используя его, составить декларацию. К сожалению, такой подход чаще всего не работает. Даже в схожей ситуации в зависимости от нюансов Вашего случая, декларация может быть иной. Соответственно, инспекция посчитает Вашу декларацию, заполненную по чьему-то примеру, неправильной.

Например Вы заполняете декларацию, предназначенную для возврата налога при покупке жилья. У Вас в отличие от примера, возможно, куплена квартира, а не дом. Также у Вас, в отличие от примера, есть ипотечный кредит. При этом Вы в году покупки не продавали другое жилье. Такие нюансы требуют иного заполнения. Также в декларации надо указать Ваши коды (например, код по ОТМО именно для Вашего места жительства), а не брать из образца.