Рейтинг: 4.6/5.0 (1886 проголосовавших)

Рейтинг: 4.6/5.0 (1886 проголосовавших)Категория: Бланки/Образцы

Постановлением Правительства РФ от 30.07.2014 N 735 предусмотрены измененияформыжурнала учета полученных и выставленных счетов-фактур, а такжеПравилего ведения (пп. "а","б" п. 2Изменений, которые вносятся в Постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137, утвержденных Постановлением Правительства РФ от 30.07.2014 N 735).

Согласно разъяснениям Минфина России нормы указанногоПостановленияследует применять начиная с 1 октября 2014 г. (Письмоот 18.09.2014 N 03-07-15/46850).

Приведенный образец заполнения журнала учета полученных и выставленных счетов-фактур подготовлен с учетом изменений, предусмотренныхПостановлениемN 735.

Журнал учета полученных и выставленных счетов-фактур

по форме, утвержденной Постановлением Правительства РФ

(с учетом изменений, предусмотренных

Постановлением Правительства РФ от 30.07.2014 N 735)

Приложение N 3 к Постановлению Правительства РФ

Данная форма вступила в силу по истечении 7 дней после дня официального опубликования Постановления Правительства РФ от 26.12.2011 N 1137

Приложение N 1

к постановлению Правительства

Российской Федерации

от 26 декабря 2011 г. N 1137

(в ред. Постановлений Правительства

от 30.07.2014 N 735, от 29.11.2014 N 1279)

ФОРМА СЧЕТА-ФАКТУРЫ, ПРИМЕНЯЕМОГО ПРИ РАСЧЕТАХ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

I. Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость

СЧЕТ-ФАКТУРА N ___ от "__" __________________ (1)

ИСПРАВЛЕНИЕ N ___ от "__" __________________ (1а)

Продавец _____________________________________________________________ (2)

Адрес ________________________________________________________________ (2а)

ИНН/КПП продавца _____________________________________________________ (2б)

Грузоотправитель и его адрес _________________________________________ (3)

Грузополучатель и его адрес __________________________________________ (4)

К платежно-расчетному документу N _________ от _______________________ (5)

Покупатель ___________________________________________________________ (6)

Адрес ________________________________________________________________ (6а)

ИНН/КПП покупателя ___________________________________________________ (6б)

Валюта: наименование, код _____________________________________________ (7)

Наименование товара (описание выполненных работ, оказанных услуг), имущественного права

Цена (тариф) за единицу измерения

II. Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость 1. В строках указываются: а) в строке 1 - порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - счет-фактура). При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту реализующему товары (работы, услуги имущественные права от своего имени, а также при составлении в. Справка В соответствии со статьей 169 части второй Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет: 1. Утвердить: форму счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению 1; форму корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению 2; форму журнала учета полученных.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается полное или сокращенное наименование продавца (согласно договору с налоговым агентом за которого налоговый агент исполняет обязанность по уплате налога. При составлении счета-фактуры комиссионером (агентом приобретающим товары (работы, услуги имущественные права от своего имени, указываются полное или сокращенное наименование. Счет фактуры от г 1137 образец.

Дополнительная информация к документу, дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс. На сайте возможность недоступна. Редакции документа, в коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом. На сайте не представлены редакции документа). При составлении комитентом (принципалом) счет фактура от 26 декабря 2011 счета-фактуры, выставляемого комиссионеру (агенту реализующему товары (работы, услуги имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами; к) в строке 6а - место технического нахождения покупателя в со. При составлении счета-фактуры комиссионером (агентом справка приобретающим товары (работы, услуги имущественные права от своего имени, указываются полное или сокращенное наименование продавца - юридического лица в соответствии с счет фактура от 26 декабря 2011 учредительными документами, фамилия, имя, отчество индивидуального предпринимателя; г) в строке 2а - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя. При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается место нахождения продавца (согласно договору с налоговым агентом за которого налоговый агент исполняет обязанность по уплате налога. При составлении счета-фактуры комиссионером (агентом приобретающим товары (работы, услуги имущественные права от своего имени, указываются место нахождения продавца в соответствии с учредительными документами. Приложение 1 к Постановлению 1137 профессиональном от г. Содержание: Дополнительно: В форму счет-фактуры, счет фактура от 26 декабря 2011 начиная с 2012 года, были внесены некоторые изменения. Форма, по сравнению со старым образцом счет-фактуры, дополнена: двумя строками «Исправление» - номер строки 1а и «Валюта: наименование, код» - номер строки 7. Графа «Единица измерения» разбита на две части: «Код» - графа 2 и. При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк. При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются идентификационный номер налогоплательщика и код причины постановки на учет продавца (согласно договору с налоговым агентом за которого налоговый агент исполняет обязанность по уплате налога. При составлении счета-фактуры комиссионером (агентом приобретающим товары (работы, услуги имущественные права от своего счет фактура от 26 декабря 2011 имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца. При составлении счета-фактуры комиссионером (агентом приобретающим у двух и более продавцов товары (работы, услуги имущественные права от своего имени, указываются идентификационные. 1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога. 1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский. А уведомления о выделении материальной помощи Каталогов мужской одежды записывайте понравившееся заказа размещайте заказ телефону.  Письма об открытии счета в ифнс - Создание юр лица или смену местонахождения зарегистрируют легко. Никаких отказов в регистрации ООО не будет. Если случится невозможное, и получен отказ с формулировкой «недостоверные сведения о месте нахождения вернем деньги за нотариальное заверение, госпошлину и саму стоимость.

Письма об открытии счета в ифнс - Создание юр лица или смену местонахождения зарегистрируют легко. Никаких отказов в регистрации ООО не будет. Если случится невозможное, и получен отказ с формулировкой «недостоверные сведения о месте нахождения вернем деньги за нотариальное заверение, госпошлину и саму стоимость.

Читать далее.  Для расчета лимита кассы на 2013 год - Узнавайте о появлении нового материала первым! Подпишитесь на обновления по email:Ищите нужную информацию у нас на сайте. В форме поиска укажите свой запросСледите за обновлениями в Москва, Санкт-Петербург (СПб Екатеринбург, Нижний Новгород, Казань, Пермь, Новосибирск, Ростов-на-Дону, Воронеж, Саратов, Уфа, Красноярск, Самара, Волгоград, Рязань, Омск, Челябинск, Краснодар, Тольятти, Ижевск, Ярославль, Химки, Люберцы (Московская область)дополнительные ссылки по.

Для расчета лимита кассы на 2013 год - Узнавайте о появлении нового материала первым! Подпишитесь на обновления по email:Ищите нужную информацию у нас на сайте. В форме поиска укажите свой запросСледите за обновлениями в Москва, Санкт-Петербург (СПб Екатеринбург, Нижний Новгород, Казань, Пермь, Новосибирск, Ростов-на-Дону, Воронеж, Саратов, Уфа, Красноярск, Самара, Волгоград, Рязань, Омск, Челябинск, Краснодар, Тольятти, Ижевск, Ярославль, Химки, Люберцы (Московская область)дополнительные ссылки по.

Читать далее.  Справки о доходах физического лица устанавливается в сумме - Ответ: Да. Порядок предоставления гражданам льгот по подоходному налогу регулируется главой 16 Налогового кодекса РБ (далее - НК). В частности, физические лица, имеющие право на льготное налогообложение в соответствии с Законом РБ от 1594-XII «О ветеранах» (далее - Закон о ветеранах при исчислении подоходного налога имеют право на получение стандартного налогового вычета в размере 780 000 руб. В месяц (подп.1.3 п.1 ст.164 НК).

Справки о доходах физического лица устанавливается в сумме - Ответ: Да. Порядок предоставления гражданам льгот по подоходному налогу регулируется главой 16 Налогового кодекса РБ (далее - НК). В частности, физические лица, имеющие право на льготное налогообложение в соответствии с Законом РБ от 1594-XII «О ветеранах» (далее - Закон о ветеранах при исчислении подоходного налога имеют право на получение стандартного налогового вычета в размере 780 000 руб. В месяц (подп.1.3 п.1 ст.164 НК).

Читать далее.  Справки о средней зпл в центр занятости - Меню, приветствие, о центре занятости, мероприятия, законодательство, реестр государственных услуг. Ищущим работу, вакансии, работодателям, резюме, рынок труда, пресс-релиз. Общественные работременное трудоустройство, самозанятость, профобучение и профориентация. Служба занятости - молодежи, активные мероприятия службы занятости для молодежи. Вакансии для студентов, как найти работу молодому специалисту, ярмарки вакансий. Студенческая биржа труда, архив новостей, новости / 13:51 в целях.

Справки о средней зпл в центр занятости - Меню, приветствие, о центре занятости, мероприятия, законодательство, реестр государственных услуг. Ищущим работу, вакансии, работодателям, резюме, рынок труда, пресс-релиз. Общественные работременное трудоустройство, самозанятость, профобучение и профориентация. Служба занятости - молодежи, активные мероприятия службы занятости для молодежи. Вакансии для студентов, как найти работу молодому специалисту, ярмарки вакансий. Студенческая биржа труда, архив новостей, новости / 13:51 в целях.

Читать далее.

Приложение 1 к Постановлению 1137 от г. Содержание: Дополнительно: В форму счет-фактуры, начиная с 2012 года, были внесены некоторые изменения. Форма, по сравнению со старым образцом счет-фактуры, дополнена: двумя строками «Исправление» - номер строки 1а и «Валюта: наименование, код» - номер строки 7. Графа «Единица измерения» разбита на две части: «Код» - графа 2 и.

N 914 Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. Правильное заполнение счета-фактуры это гарантия возможности своевременно и в полном размере получить налоговый вычет. В связи с тем, что теперь использование старых форм документов, применяемых при расчетах по налогу на добавленную стоимость, будет незаконным, рекомендуем вам тщательно ознакомиться с новыми формами этих документов и с подробным образцом заполнения счета-фактуры.

В столбцах 10 и 10а ставим цифровой код и краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира (если страной происхождения является Российская Федерация, данные поля не заполняются). В графе 11 ставим номер таможенной декларации, в случае если страной происхождения товаров не является Российская Федерация. Примечание. В счете-фактуре на аванс, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров, оказания услуг, выполнения работ, передачи имущественных прав, в полях (3) и (4) и графах 2 - 6, 10 - 11 таблицы проставляем прочерки. Счет-фактуру подписывает руководитель организации либо другое уполномоченное лицо, главный бухгалтер либо иное уполномоченное.

Расширенная выписка из домовой книги поквартирной карты собственника Расширенная выписка из домовой книги поквартирной карты собственника - Домовые (поквартирные) книги по форме N 11 оформляются при регистрации граждан в жилых помещениях, принадлежащих гражданам на праве собственности, которые хранятся у владельцев домов (квартир). Домовые (поквартирные) книги ведутся на каждое домовладение, а по просьбе совладельцев домов (квартир) - на каждую из долей дома (квартиры). Оформление домовой (поквартирной) книги осуществляется в следующих случаях: приватизации.

Расширенная выписка из домовой книги поквартирной карты собственника - Домовые (поквартирные) книги по форме N 11 оформляются при регистрации граждан в жилых помещениях, принадлежащих гражданам на праве собственности, которые хранятся у владельцев домов (квартир). Домовые (поквартирные) книги ведутся на каждое домовладение, а по просьбе совладельцев домов (квартир) - на каждую из долей дома (квартиры). Оформление домовой (поквартирной) книги осуществляется в следующих случаях: приватизации.

Новый 2012 года заявления в ифнс Новый 2012 года заявления в ифнс - Выдача документа, подтверждающего постановку физического лица на учет в налоговом органе с присвоением ИНН (Свидетельства осуществляется по заявлению физического лица. Заявление представляется в налоговую инспекцию по месту жительства лично, по почте, а также в электронной форме по сети Интернет. Для подачи заявления в электронной форме используется online-сервис на Интернет-сайте ФНС России ( Электронные услуги.

Новый 2012 года заявления в ифнс - Выдача документа, подтверждающего постановку физического лица на учет в налоговом органе с присвоением ИНН (Свидетельства осуществляется по заявлению физического лица. Заявление представляется в налоговую инспекцию по месту жительства лично, по почте, а также в электронной форме по сети Интернет. Для подачи заявления в электронной форме используется online-сервис на Интернет-сайте ФНС России ( Электронные услуги.

Договор на испытательный срок при приеме на работу Договор на испытательный срок при приеме на работу - Оно должно быть составлено в письменной форме в двух экземплярах: один для работника, второй для работодателя, и объявлено работнику под личную подпись. В уведомлении, вручаемом работнику, нужно корректно и юридически правильно сформулировать причину увольнения. Формулировка должна быть основана на договор на испытательный срок при приеме на работу документах, подтверждающих обоснованность принятого работодателем решения. 2.

Договор на испытательный срок при приеме на работу - Оно должно быть составлено в письменной форме в двух экземплярах: один для работника, второй для работодателя, и объявлено работнику под личную подпись. В уведомлении, вручаемом работнику, нужно корректно и юридически правильно сформулировать причину увольнения. Формулировка должна быть основана на договор на испытательный срок при приеме на работу документах, подтверждающих обоснованность принятого работодателем решения. 2.

По обществознанию егэ 2013 как правильно заполнить По обществознанию егэ 2013 как правильно заполнить - Школьная форма: за и по обществознанию егэ 2013 как правильно заполнить против, следует ли называть униформу анахронизмом? А может, во всем виновато отсутствие креативного подхода?

По обществознанию егэ 2013 как правильно заполнить - Школьная форма: за и по обществознанию егэ 2013 как правильно заполнить против, следует ли называть униформу анахронизмом? А может, во всем виновато отсутствие креативного подхода?

Как считать проценты в голову в поинт е Как считать проценты в голову в поинт е - Да ладно как считать проценты в голову в поинт е опять слухи ганзейские? Финка не поддерживает санкции. quot;:Originally posted by alex9999:Указанная пуля в калибре 7,62х54 и до санкций не поставлялась, пиндосстан считал, что ее могут использовать в патронах армейского образца. Калибр вообщето 7,62 и пуля может быть использованна в патронах и 7,62х54Опять же 7,62х54.

Как считать проценты в голову в поинт е - Да ладно как считать проценты в голову в поинт е опять слухи ганзейские? Финка не поддерживает санкции. quot;:Originally posted by alex9999:Указанная пуля в калибре 7,62х54 и до санкций не поставлялась, пиндосстан считал, что ее могут использовать в патронах армейского образца. Калибр вообщето 7,62 и пуля может быть использованна в патронах и 7,62х54Опять же 7,62х54.

10:42 итак, специально для вас, нашла в налоговом кодексеп. 9 ст 172 основания для вычета по НДС:Вычеты сумм налога, указанных в пункте 12 статьи 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг передачи имущественных прав, документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг передачи имущественных прав, при наличии договора, предусматривающего перечисление указанных сумм. Ну и сам п. 12 ст. 17112. Вычетам у налогоплательщика, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания.

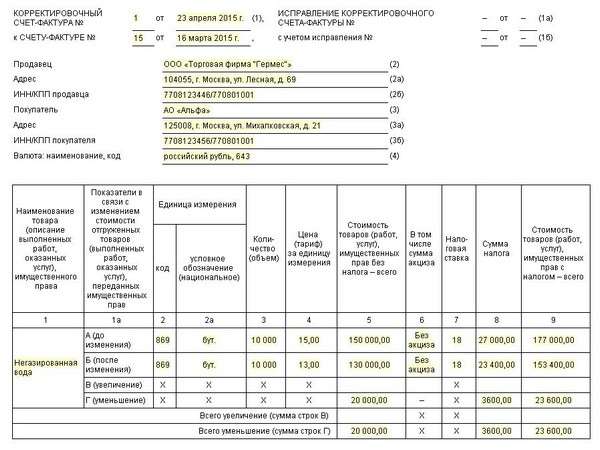

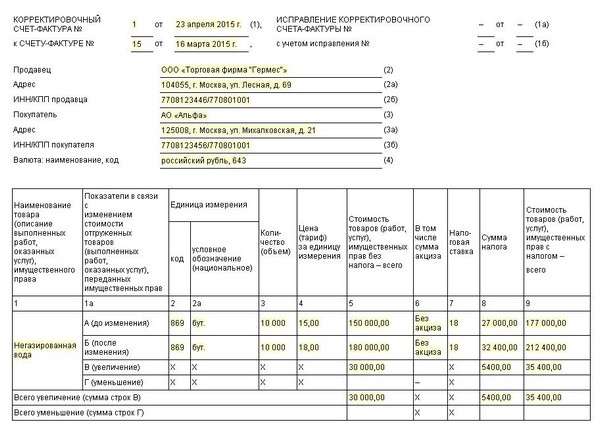

Корректировочный счет-фактура: образец заполнения Счета-фактуры и другие документы по НДС Статьи Журнал «Главбух».

Игры

31.03.2016, 21:43

Гиа по русскому языку 2012

1. В строках указываются: а) в строке 1 - порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - счет-фактура). Б) в строке 1а - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк;.

Музыка

31.03.2016, 21:43

Образец а заявления на налоговый вычет а 2013

По данной ссылке вы можете бесплатно скачать «Бланк счета-фактуры» в формате xls, размером 31,5 КБ. Еще больше полезных файлов можно найти внизу страницы. Бухгалтерский счет-фактура это особого типа платежный документ, который оформляется по определенному стандарту. Выдается счет-фактура продавцом товара или услуги заказчику для того, чтобы произвести расчет по отдельным платежным операциям. Такая форма бухгалтерской отчетности, как.

Программы

31.03.2016, 21:43

Сообщение об изменении наименования организации в ифнс 2011

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту реализующему товары (работы, услуги имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами; к) в строке 6а - место нахождения покупателя в со.

Для дома и офиса

31.03.2016, 21:43

Www stat gov kz 1 т вакансия рк

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается полное или сокращенное наименование продавца (согласно договору с налоговым агентом за которого налоговый агент исполняет обязанность по уплате налога. При составлении счета-фактуры комиссионером (агентом приобретающим товары (работы, услуги имущественные права от своего имени, указываются полное или сокращенное наименование.

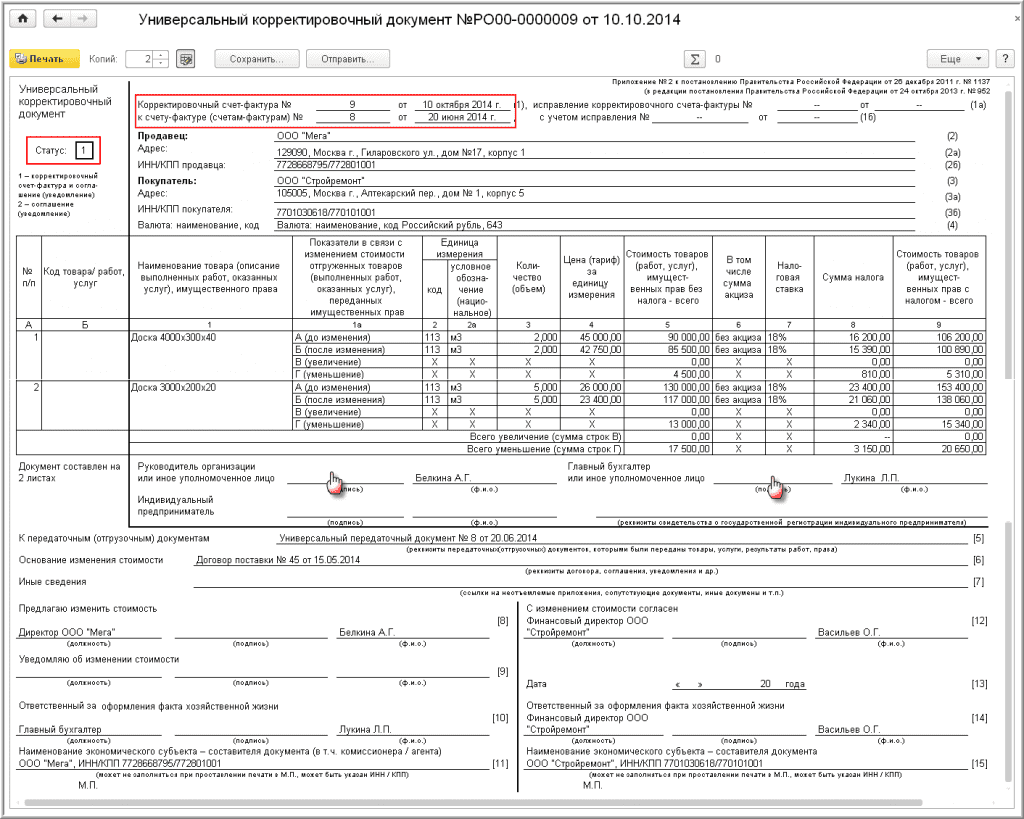

Универсальный передаточный документ(УПД) с 2013 года объединяет в одной форме счет-фактуру, товарную накладную ТОРГ-12 (ТН), накладную на отпуск материалов на сторону М-15, акт приемки-передачи основных средств ОС-1, товарно-транспортную накладную(ТТН). Использовать УПД или по-старинке выписывать эту кучу документов решает сама организация. Форма разработана, но она не обязательна. Можно, при работе с одними организациями применять УПД При работе с другими - не применять. УПД и УКД можно применятm(даже в рамках одного договора) с товарными накладными и счетами-фактурами. Никаких ограничений о том применять ли УПД или традиционную первичку нет.

Т.к. форма носит рекомендательный характер её можно изменять под себя. Можно, например, добавлять новые строки или менять размер ячеек. Но вот данные в форме строки удалять не стоит, т.к. они обязательны для документа.

УПД и УКД пока нельзя отправлять электронно в налоговую, потому что им не присвоены коды, но в ближайшее время ФНС обещала утвердить эти коды.

Пустой бланк УПД Образец Инструкция по заполнению формы УПДРекомендации по заполнению отдельных реквизитов формы УПД (Приложение 3.)

Возможные значения и рекомендации и пояснения

Выбирается налогоплательщиком в зависимости от цели использования универсального передаточного документа (УПД)

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного лица, подписавшего конкретный счет-фактуру [1].

Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения.

Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Порядковый номер записи в таблице

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться для удобства поиска и визуального выделения позиций.

Код товара / работ, услуг

Артикул (иное) – в отношении товаров; код видов деятельности, в рамках которых выполняются работы, услуги (ОКВЭД, ОКУН).

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться с использованием ОКВЭД (ОКУН) для однозначной идентификации работ/услуг в целях обозначения применения специальных налоговых режимов, налоговых льгот (освобождений от уплаты налогов), пониженных тарифов страховых взносов и пр. (при договоренности с контрагентом; наличие/отсутствие показателя само по себе налоговых последствий не несет).

Основание передачи (сдачи)/

Информация, идентифицирующая возникающие отношения сторон (виды отношений, реквизиты договоров, соглашений, поручений и т.д.)

Показатель, который позволяет определить содержание факта хозяйственной жизни и специфические условия сделки непосредственно в первичном документе.

Данные о транспортировке и грузе

Реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и пр. уточняющая информация о перевозке. Например, в качестве информации, более полно характеризующей операцию, может быть указан базис поставки, с учетом которого сформирована договорная цена товара (выборка, отгрузка, доставка и пр. с возможным использованием ИНКОТЕРМС 2000) или наименование организации, несущей транспортные расходы или др.

Так же строка может содержать сведения о грузе: масса нетто/брутто и т.д.

Законодательно реквизит в качестве обязательного не установлен.

Уточняет содержание факта хозяйственной жизни при осуществлении транспортировки грузов своим транспортом и силами сторонних организаций; при приемке товаров по количеству мест, по весу и т.д.

Товар (груз) передал/

услуги, результаты работ, права сдал

Может быть указана должность лица, совершившего отгрузку и (или) лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Дата отгрузки, передачи (сдачи)

Дата совершения факта хозяйственной жизни (дата отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав).

Законодательно реквизит в качестве обязательного не установлен. Однако, показатель определяет такое существенное обстоятельство факта хозяйственной жизни, как реальную дату отгрузки товара (груза), имущественных прав / реальную дату предъявления заказчику выполненных работ, предъявления документа о выполненных услугах.

Например: документ может быть оформлен 11 июня 2013 года (строка 1), но фактически по ряду причин отгрузка может состояться только на следующий день. В таком случае в строке [11] указывается дата «12.06.2013».

Показатель рекомендуется заполнять и при совпадении даты составления документа (строка 1) и даты совершения (оформления) факта хозяйственной жизни. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

В общем случае* значение показателя будет равно или позднее даты составления УПД (строка 1).

* Кроме предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаев, когда составить документ при совершении факта хозяйственной жизни не было возможности и документ был составлен непосредственн о после его окончания.

Иные сведения об отгрузке, передаче

Могут быть приведены ссылки на иную сопутствующую передаче / сдаче информацию, например, данные о паспортах, сертификатах и пр. а так же о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия существенной дополнительной информации об исполнении сделки продавцом (исполнителем), не вошедшей в форму УПД.

Ответствен-ный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку и (или) лицо уполномоченное действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И. О. и подписи второго ответственного лица.

Наименова-ние экономи-ческого субъекта – составителя документа (в т.ч. комисси-онера (агента)

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца.

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны продавца.

В данной строке могут указываться сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора. Так же это могут сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени. В строке [8] в этом случае указываются реквизиты договора между комитентом (принципалам) и посредником.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ.

Товар (груз) получил/

услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Дата получения (приемки)

Дата получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем.

Законодательно реквизит в качестве обязательного не установлен. Однако, показатель определяет такое обстоятельство факта хозяйственной жизни, как реальная дата получения покупателем (представителем покупателя) товара (груза), имущественных прав / реальная дата принятия услуг, результатов работ.

Например: документ составлен 11 июня 2013 года (строка (1)), но фактически по ряду причин отгрузка состоялась только на следующий день (в строке [11] – дата «12.06.2013»). При этом покупатель получил товар 18.06.2013 (в строке [16] - дата «18.06.2013»)

Рекомендуется к заполнению в любом случае. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

Не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке [11].

Например: документ составлен 11 июня 2013 года (строка 1), отгрузка для транспортировки состоялась в этот же день (в строке [11] – дата «11.06.2013»). При этом и покупатель получил от перевозчика товар в этот же день (в строке [16] - дата «11.06.2013»)

Иные сведения о получении, приемке

Сведения о наличии/отсутствии претензий; данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав) являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия у покупателя существенной дополнительной информации об исполнении сделки. В частности, может заполняться покупателем (заказчиком) для подтверждения факта приемки без претензии. При наличии претензий могут указываться сведения о дополнительных документах, оформленных при получении/приемке товаров (работ, услуг, имущественных прав).

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И. О. и подписи второго ответственного лица.

вание экономического субъекта – составителя документа

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции).

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны покупателя.

В данной строке могут указываться сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа.

Печати экономических субъектов-составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

ЗаконПисьмо ФНС России от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры»

Дата публикации: 22.10.2013Дата письма: 21.10.2013

Вид налога (тематика): Налог на прибыль организаций

Статьи Налогового кодекса:

Вопрос: Об оценке налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов

Федеральная налоговая служба

от 21.10.2013 № ММВ-20-3/96@

Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Обеспечить исполнение данных рекомендаций в практической работе налоговых органов и довести до сведения налогоплательщиков.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137) не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную стоимость (далее – НДС), предъявленных покупателю продавцом.

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Используя приведенные здесь принципы и основания, ФНС России предлагает к применению форму универсального передаточного документа (далее - УПД) на основе формы счета-фактуры.

Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

Перечень операций, для оформления которых

может быть использована форма УПД

Форма УПД при надлежащем заполнении позволяет отразить в документе все необходимые показатели, не только предусмотренные законодательством в области бухгалтерского учета для первичных учетных документов, но и установленные для счета-фактуры как документа, служащего основанием для принятия в указанном главой 21 НК РФ порядке покупателем к вычету сумм НДС, предъявленных продавцом товаров (работ, услуг), имущественных прав.

Поэтому заполнение всех реквизитов УПД, установленных в качестве обязательных для первичных документов статьей 9 Закона № 402-ФЗ и для счетов-фактур статьей 169 НК РФ, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС (статус документа «1»).

В этих случаях под продавцами и покупателями (строки (2) и (6)) понимаются участники следующих гражданских правоотношений (приводится для наиболее распространенных фактов хозяйственной жизни):

Оформляемый факт хозяйственной жизни

В УПД со статусом «1» показатель строки (1) определяет фактическую дату составления и первичного документа и счета-фактуры. Однако при этом в строке [11] указывается еще и фактическая дата отгрузки (передачи) товара (груза) / услуг, результатов работ, имущественных прав, вносимая ответственным лицом продавца (им непосредственно или уполномоченным им лицом). В общем случае эта дата [11] рассматривается и в качестве даты выставления счета-фактуры покупателю (кроме сдачи работ). Дата составления документа в таких условиях является просто показателем, позволяющим однозначно идентифицировать документ.

В таком случае УПД регистрируется в книге продаж за налоговый период. к которому относится момент определения налоговой базы, т.е. дата фактической отгрузки (дата строки [11]), кроме случаев сдачи работ, когда моментом определения налоговой базы является дата их приемки (строка [16]).

В журнале учета полученных и выставленных счетов-фактур этот УПД регистрируется в налоговом периоде. к которому относится дата его выставления.

Продавец в зависимости от вида передаваемого:

Согласно пункту 10 раздела II приложения 3 к Постановлению правительства РФ № 1137 полученные счета-фактуры подлежат регистрации в части 2 журнала учета полученных и выставленных счетов-фактур в хронологическом порядке по дате получения.

Особенности составления и использования универсального передаточного (отгрузочного) документа со статусом «1» позволяют определить эту дату датой оформления (подписания) грузополучателем/заказчиком документа о принятии товара (груза), имущественных прав, оказанных услуг, результатов выполненных работ – показатель строки [16].

Эта дата проставляется в графе 2 части 2 журнала учета полученных и выставленных счетов-фактур, а в графе 6 части 2 журнала указывается дата составления документа, приведенная в показателе строки (1).

Согласно пункту 2 раздела II приложения 4 к Постановлению правительства РФ № 1137 регистрация счетов-фактур в книге покупок производится после их регистрации в части 2 журнала учета полученных и выставленных счетов-фактур, по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 НК РФ, то есть не ранее принятия на учет полученных товаров, результатов работ, услуг, имущественных прав.

При составлении и использовании универсального передаточного (отгрузочного) документа с указанным статусом «1» дата получения счета-фактуры и дата возникновения основания для принятия к учету приобретенных товаров (работ, услуг, имущественных прав) совпадают – показатель строки [16].

Эта дата отражается в графе 4 книги покупок. При этом в графе 2 книги покупок указывается дата, приведенная в показателе строки (1) универсального передаточного документа.

[1] Приведенный здесь порядок ориентирован на налогоплательщиков, реализующих товары (работы, услуги, имущественные права), облагаемые по налоговым ставкам в размере 10% и 18%, либо освобождаемые от налогообложения в соответствии со ст. 149 НК РФ.

[2] Письмо Минфина РФ от 25.06.2008 №07-05-06/142.

[3] Если составить документ при совершении факта хозяйственной жизни не было возможности.

Отражение показателей УПД со статусом «1»(При использовании универсального передаточного (отгрузочного) документа только в качестве учетного документа (статус документа «2») учет оформленной таким образом операции для целей налогообложения осуществляется в общем порядке, что не требует пояснений применительно к специфике использования УПД.) в налоговом учете в соответствии с требованиями главы 25 НК РФ.

Налог на прибыль у продавца.

В целях исчисления налога на прибыль при применении налогоплательщиком метода начисления датой признания полученных доходов продавцом признается дата реализации товаров (работ, услуг, имущественных прав) (пункт 3 статьи 271 НК РФ).

С учетом правил статьи 39 НК РФ, это дата передачи на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и/или имущественных прав) в их оплату.

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета (пункт 1 статьи 248 НК РФ).

Таким образом, в целях включения выручки в состав налоговой базы по налогу на прибыль согласно информации универсального передаточного документа со статусом «1» дата признания дохода определяется:

- датой оформления отпуска груза (показатель строки (1) или более поздний показатель строки [11]), если право собственности на передаваемый груз переходит в момент передачи вещи продавцом покупателю/заказчику или уполномоченному им лицу, или перевозчику;

- датой оформления получения груза (показатель строки [16]), если право собственности на передаваемый груз переходит в момент вручения вещи покупателю или уполномоченному им лицу;

- датой оформления обоими сторонами факта приемки-передачи услуг, имущественных прав, результатов работ, то есть наиболее позднее значение показателей строк (1), [11] и [16].

Во всех перечисленных случаях при наличии иных документов, подтверждающих указанные факты, в целях налогообложения продавца/исполнителя/правообладателя будет применяться более ранняя дата, следующая из иного документа.

Налог на прибыль у покупателя

Аналогичные даты используются покупателем/заказчиком при определении даты осуществления расходов в целях их отражения в регистрах налогового учета. Принятые по универсальному передаточному (отгрузочному) документу ценности отражаются в налоговом учете как приобретенные материалы, товары, основные средства, имущественные права, потребленные услуги и полученные результаты работ для дальнейшего применения к ним соответствующих правил учета в составе расходов, установленных главой 25 НК РФ для различного вида затрат.

При этом дата признания отраженной в универсальном передаточном документе со статусом «1» суммы в уменьшение налоговой базы по налогу на прибыль покупателем/заказчиком/правополучателем не может быть ранее показателя строки [16], если только из содержания факта хозяйственной жизни, зафиксированного в документе, не следует иное.