Рейтинг: 5.0/5.0 (1841 проголосовавших)

Рейтинг: 5.0/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

"Бухгалтерское приложение к газете "Экономика и жизнь", 2005, N 11

СЧЕТ-ФАКТУРА ПРИ АРЕНДЕ НЕДВИЖИМОСТИ -

Несмотря на то что передача недвижимости в аренду это едва ли не самый распространенный вид хозяйственных операций, вопросы, касающиеся обложения НДС этих операций, продолжают тревожить налогоплательщиков. Минфин России, уполномоченный письменно толковать налоговое законодательство, пытается восполнить пробелы Налогового кодекса. Правда, получается это у финансового ведомства с переменным успехом. Примером очередного разъяснения, которое, скорее, запутывает, чем распутывает узел проблем, связанных с арендой недвижимости, является Письмо Минфина России от 08.02.2005 N 03-04-11/21 (см. "ЭЖ Досье", с. 10).

Рассматриваемое Письмо посвящено болезненной проблеме - порядку выставления счетов-фактур арендодателем недвижимого имущества. Позиция Минфина изложена в этом официальном документе очень лаконично. Возможно, поэтому связь "аргументация - вывод" в нем прослеживается с большим трудом.

В первую очередь отметим, что Минфин в очередной раз квалифицирует передачу имущества (в частности, недвижимости) в аренду, во всяком случае для целей обложения НДС, как реализацию услуг.

Действительно, в гл.21 "Налог на добавленную стоимость" НК РФ несколько раз применяется формулировка "услуги по сдаче (предоставлению) в аренду" (ст.148, пп.14, 20 п.2, пп.13 п.3 ст.149 НК РФ). Однако вопрос о том, как квалифицировать арендные отношения для целей налогообложения, продолжает оставаться дискуссионным.

Вспомним нашумевший вывод из Постановления Президиума ВАС РФ от 22 июля 2003 г. N 3089/03: ". из анализа п.5 ст.38 и ст.39 НК РФ не следует, что доход от сдачи имущества в аренду признается выручкой от реализации товаров, работ или услуг". Правда, указанный вывод касался обложения арендных операций налогами на пользователей автодорог и на содержание жилищного фонда и объектов социально-культурной сферы. В гл.25 "Налог на прибыль организаций" НК РФ арендные доходы в ряде случаев допускается признавать внереализационными (п.4 ст.250 НК РФ), т.е. подразумевается, что передача имущества в аренду не всегда является услугой производственного характера. Разъясняя порядок исчисления налога на имущество организаций, установленный гл.30 НК РФ, Минфин России в своем Письме от 31.08.2004 N 03-06-01-04/16 говорит, что объекты имущества, предназначенные не для использования их непосредственно в производстве продукции, выполнения работ, оказания услуг организацией, а для предоставления организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода, рассматриваются в качестве доходных вложений в материальные ценности и качественно отличаются от основных средств. Даже для целей обложения НДС встречаются попытки налоговых органов квалифицировать сдачу имущества в аренду не в качестве реализации услуг, а как операцию по передаче имущественных прав (Постановления ФАС Московского округа от 20.05.2003 по делу N КА-А40/2745-03, от 11.12.2003 по делу N КА-А41/9913-03).

Итак, в Письме N 03-04-11/21 говорится, что сроки выставления счетов-фактур при реализации услуг, в том числе услуг по предоставлению в аренду недвижимого имущества, непосредственно связаны с датой оказания данных услуг. В качестве аргумента для своего заключения Минфин приводит цитату из п.3 ст.168 НК РФ, согласно которому при реализации товаров (работ, услуг) соответствующие счета-фактуры выставляются не позднее пяти дней, считая со дня отгрузки товаров (выполнения работ, оказания услуг). И на основании этого положения Минфин делает довольно необычный вывод: ". выставление счетов-фактур при реализации услуг по предоставлению в аренду недвижимого имущества возможно не ранее окончания налогового периода, в котором фактически оказаны вышеназванные услуги".

Поскольку из опубликованного текста документа не следует, что указанный вывод касается какой-то конкретной ситуации, то вместо чувства глубокого удовлетворения от разрешения спорного вопроса возникает масса новых вопросов.

Так, например, ст.163 НК РФ допускается два варианта определения налогового периода - календарный месяц и квартал. При этом второй вариант не такой уж и устойчивый. В Письме МНС России от 28.03.2002 N 14-1-04/627-М233 разъяснено, что плательщик НДС, у которого в каком-либо месяце квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС и налога с продаж превысила 1 млн руб. утрачивает право на ежеквартальную уплату налога и ежеквартальное представление декларации по налогу. Заметим, что в рассматриваемом Письме Минфина России N 03-04-11/21 не указано конкретно, окончание налогового периода какой из сторон по договору аренды служит ориентиром для выставления счета-фактуры по аренде. Можно лишь догадываться, что Минфин имеет в виду налоговый период арендодателя.

В любом случае вызывает недоумение применение Письма N 03-04-11/21 к ситуации, когда арендодатель, который отчитывается по НДС ежеквартально, предоставил в аренду объект недвижимости на срок, скажем, с первого по десятое число первого месяца текущего квартала. В этом случае согласно позиции Минфина бывшему арендатору придется дожидаться счета-фактуры более двух месяцев после окончания договора аренды. О каких пяти днях со дня оказания услуг (п.3 ст.168 НК РФ) тогда идет речь в Письме N 03-04-11/21?

Завершается Письмо N 03-04-11/21 отсылкой к Письму МНС России от 21.05.2001 N ВГ-6-03/404 "О применении счетов-фактур при расчетах по НДС", в котором по словам Минфина ". право досрочного выставления счетов-фактур, то есть до момента отгрузки товаров (выполнения работ, оказания услуг), налогоплательщикам не предоставлено".

Остается только гадать, не является ли Письмо Минфина напоминанием арендодателям о том, что получение арендной платы авансом - это не повод для выставления арендатору счета-фактуры по оказанной арендной услуге тоже авансом. Или, может быть, официальные разъяснения Минфина - это реакция на попытки налогоплательщиков установить в договоре "некалендарный" расчетный период - например, с 25-го числа одного по 25-е число следующего месяца?

На самом деле проблема с определением расчетного периода, в частности по НДС, при длящихся договорах, к которым, как правило, относятся договоры аренды, существует. Гражданское и налоговое законодательство не обязывает стороны в этом случае регулярно (например, ежемесячно) составлять акты приемки оказанных услуг, которые в случае обычного оказания возмездных услуг сопровождаются составлением счета-фактуры.

Проблема расчетного периода при аренде актуальна, в частности, для определения даты (налогового периода), на которую арендодатель вправе предъявить к вычету НДС, уплаченный с полученного авансового арендного платежа. Напомним, что данная проблема связана с формулировкой п.6 ст.172 НК РФ, согласно которой "авансовый" НДС подлежит вычету после даты реализации соответствующих товаров (выполнения работ, оказания услуг). Минфин уже пытался разрубить этот гордиев узел Письмом от 26.07.2004 N 03-04-11/122, где говорилось, что "суммы НДС, уплаченные в бюджет с сумм авансовых платежей, полученных в счет оказания услуги по предоставлению в аренду помещения, подлежат вычету по мере оказания этой услуги, то есть в пределах стоимости услуги, фактически оказанной налогоплательщиком в каждом налоговом периоде".

Порядок регистрации в Книге покупок счета-фактуры, выписанного в связи с получением аванса (в целях определения предъявляемой к вычету суммы НДС), установлен п.13 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденных Постановлением Правительства РФ от 2 декабря 2000 г. N 914. Минфин уже частично разъяснял указанный порядок своим Письмом от 25.08.2004 N 03-04-11/135. Но эти разъяснения касались правил заполнения графы 5 "Наименование продавца" Книги покупок. А вот дата регистрации в Книге покупок "авансового" счета-фактуры и дата отражения в налоговой декларации соответствующей суммы НДС к вычету - это для арендных платежей вопрос пока открытый.

Формулировка Минфина "в пределах стоимости услуги, фактически оказанной налогоплательщиком в каждом налоговом периоде" позволяет предположить следующую мысль Минфина. Регистрация арендодателем "авансового" счета-фактуры в Книге покупок (возникновение права на вычет соответствующей суммы НДС, уплаченной в бюджет) производится на ту же дату, когда счет-фактура по оказанной в текущем налоговом периоде арендной услуге составляется для предъявления арендатору и отражения в Книге продаж.

Исходя из вышесказанного логично предположить, что Письмо N 03-04-11/21 - это попытка увязать сумму арендной платы, "отработанной" арендодателем за налоговый период (Письмо от 26.07.2004 N 03-04-11/122), и дату, на которую арендодатель вправе выставить арендатору налоговый расчетный документ, в котором предъявляется сумма арендной платы и соответствующая сумма НДС. Эта дата, по мнению Минфина, не может наступить ранее окончания налогового периода, за который осуществляются расчеты по договору аренды. При этом арендодатель ориентируется на собственный налоговый период по НДС.

Однако подход, предложенный Минфином в Письме N 03-04-11/21, вряд ли сможет удовлетворить другую сторону договора аренды недвижимого имущества - арендатора - в случае если его налоговый период короче, чем у арендодателя. Потому что тогда для получения права на вычет "входного" НДС арендатору придется дожидаться счета-фактуры арендодателя до самого окончания налогового периода последнего. Кроме того, в договорах аренды, как правило, сумма арендной платы определяется помесячно. Поэтому представляется, что разъяснение было бы более корректным, если бы в ущерб лаконичности в нем более подробно был расписан порядок выставления счетов-фактур по договорам аренды недвижимого имущества хотя бы для наиболее типовых ситуаций. При этом, по мнению автора, следует учесть сложившуюся практику большинства участников арендных отношений, которая заключается в ежемесячных расчетах сторон. Нужда в таких разъяснениях, безусловно, имеется.

Вопрос об определении даты составления счета-фактуры (определения налогового периода арендодателя) возникает также в ситуациях аренды федерального (муниципального) недвижимого имущества. Для случаев, когда в качестве арендодателя в договоре фигурирует унитарное предприятие, которому имущество принадлежит на праве хозяйственного ведения, порядок уплаты НДС разъяснен Письмом Минфина России от 17.11.2004 N 03-03-01-04/1/112. В этой ситуации, по мнению финансового ведомства, арендодатель сам является плательщиком НДС по реализации арендной услуги. Однако имеют место договоры аренды, где арендодателями являются органы государственной власти и управления субъектов РФ, органы местного самоуправления, которые в отличие от других арендодателей (частных лиц) не выписывают счета-фактуры. Конституционным Судом РФ в Определении от 02.10.2003 N 384-О была рассмотрена проблема получения арендатором такого имущества вычета по НДС, уплаченного им как налоговым агентом, поскольку отсутствие счета-фактуры рассматривается налоговыми органами как формальное препятствие для его осуществления. КС РФ сделал вывод, что в подобной ситуации на основании п.3 ст.161 НК РФ счет-фактура не является единственным документом для предоставления налогоплательщику вычетов по НДС. Налоговые вычеты в данном случае могут предоставляться и на основании иных документов, подтверждающих уплату НДС. Однако налоговые органы выпускают разъяснения, в которых арендодателю - налоговому агенту - предписано выписывать счет-фактуру в одном экземпляре с пометкой "Аренда государственного (муниципального) имущества" (например, Письмо МНС России от 14.04.2003 N 03-1-08/1139/26-Н309). Если арендатор все-таки решит выполнить требования налоговиков, возникнет проблема определения даты составления арендатором счета-фактуры "самому себе".

Эксперт по бухгалтерскому учету

Подписано в печать

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Остальные строки и графы счета-фактуры заполняются так же, как при отгрузке товаров (работ, услуг). Подписывают счет-фактуру руководитель организации - налогового агента и ее главный бухгалтер или иные лица, уполномоченные доверенностью или приказом руководителя.

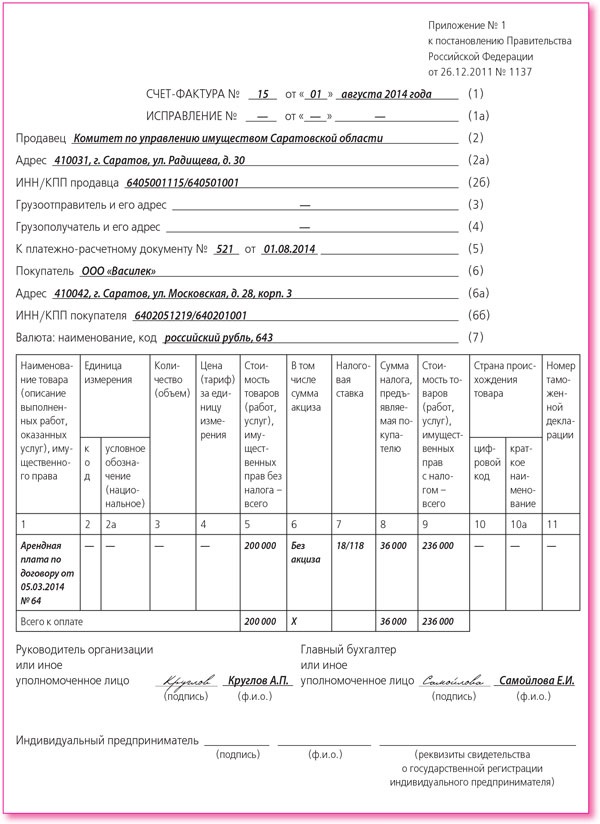

Пример. Заполнение счета-фактуры при аренде имущества у органа власти

ООО "Забава" арендует у Комитета по управлению государственным имуществом Кемеровской области по договору от 11.01.2013 N 01/13 нежилое помещение, расположенное по адресу: г. Кемерово, Кузнецкий проспект, д. 26. Арендная плата составляет 354 000 руб. в месяц, включая НДС - 54 000 руб. п. 4 ст. 164 НК РФ. Арендная плата за апрель 2013 г. в размере 300 000 руб. перечислена платежным поручением от 01.04.2013 N 104.

Счет-фактура, составленный ООО "Забава" в единственном экземпляре, оформлен так.

(подпись) (Ф.И.О.) (подпись) (Ф.И.О.)

Образец заполнения счета-фактуры при приобретении товаров у иностранной организации за иностранную валюту

Образец заполнения счета-фактуры при приобретении товаров у иностранной организации за иностранную валюту

Образец заполнения счета-фактуры при реализации товаров иностранной организации по посредническому договору

Когда и как платить и учитывать НДС при аренде государственного или муниципального имущества? >>>

Как заполнить декларацию по НДС налоговому агенту? >>>

Когда и как упрощенец или вмененщик обязан подать декларацию по НДС или журнал учета счетов-фактур? >>>

Подробнее о порядке исчисления и уплаты НДС налоговыми агентами читайте в Практическом пособии по НДС >>>

Должен ли налоговый агент уплачивать НДС, если оплата иностранному продавцу производится в неденежной форме? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Расчетный счет ______________________________________________________

Грузоотправитель _______________ магазин No. ____ телефон ___________

Грузополучатель _____________________________ телефон _______________

СЧЕТ-ФАКТУРА No. ______ ¦ "__"________________ 20___ г.

Плательщик расчетный ¦ Всего продажная ________________

адрес счет No. ______ ¦

Похожие документы из сходных разделов

ПОСТАНОВЛЕНИЕ ГЛАВЫ АДМИН. Г. АРХАНГЕЛЬСКА ОТ 23.02.96 № 35 О ДОГОВОРЕ СОЦИАЛЬНОГО НАЙМА ЖИЛОГО ПОМЕЩЕНИЯ

АнонсыРассмотрев вопрос, мы пришли к следующему выводу:

При оказании услуг по передаче в аренду помещения или оборудования в графах 2 и 2а счета-фактуры ставится прочерк.

Согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога на добавленную стоимость к вычету в порядке, предусмотренном НК РФ.

При этом счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных п.п. 5, 5.1 и 6 ст. 169 НК РФ (п. 2 ст. 169 НК РФ).

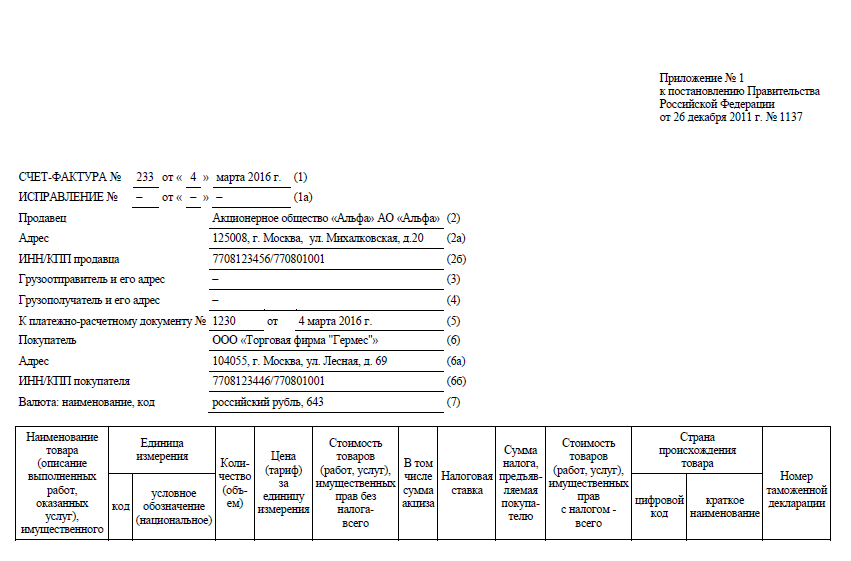

В соответствии с п. 5 ст. 169 НК РФ в счете-фактуре, выставляемом при реализации товаров (работ, услуг), должны быть указаны, в частности:

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания) (пп. 5 п. 5 ст. 169 НК РФ)

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания) (пп. 6 п. 5 ст. 169 НК РФ).

Согласно п. 8 ст. 169 НК РФ форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством Российской Федерации.

На основании пп. "б" п. 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (далее - Правила N 1137), в графах 2 и 2а счета-фактуры указывается единица измерения при возможности ее указания. Код и соответствующее ему условное обозначение указываются в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения (ОКЕИ), утвержденного постановлением Госстандарта РФ от 26.12.1994 N 366. При отсутствии показателей ставится прочерк.

Следовательно, если есть возможность указать единицу измерения, она должна быть указана.

В то же время, как определено в п. 5 ст. 38 НК РФ, услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Следовательно, услуга не имеет и количественного выражения, а значит, не может быть измерена и выражена в определенных единицах измерения. Аренда имущества (помещения или оборудования) соответствует понятию услуги.

При этом и НК РФ, и Правила N 1137 допускают возможность отсутствия такого реквизита, как "единица измерения". То есть в случае, если ни одна из единиц, указанных в группах ОКЕИ, не может быть использована в отношении конкретного объекта реализации, налогоплательщик, составляя счет-фактуру, имеет право в графе "единица измерения" поставить прочерк (письма Минфина России от 20.03.2009 N 03-07-09/10, от 14.12.2007 N 03-01-15/16-453).

К аналогичным выводам приходят и суды (определение ВАС РФ от 19.03.2008 N 3578/08, постановления Седьмого арбитражного апелляционного суда от 13.01.2010 N 07АП-9986/09, ФАС Московского округа от 24.10.2007 N КА-А40/10953-07, от 10.07.2007 N КА-А40/6221-07, от 09.06.2005 N КА-А40/5053-05). Как указано в постановлении ФАС Восточно-Сибирского округа от 15.12.2009 по делу N А33-6571/2009, "поскольку законодательством не регламентирован вид (наименование) единицы такой услуги, как аренда, в соответствии с пп. 5 п. 5 ст. 169 НК РФ требование об указании единицы услуги не обоснованно в связи с невозможностью ее указания".

Учитывая изложенное, полагаем, что при оказании услуг по передаче в аренду помещения или оборудования единица измерения может не указываться. В таком случае в графах 2 и 2а счета-фактуры ставится прочерк.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Счет на оплату № 495 от 15.04.2011 г.Уведомление об оплате обязательно, в противном случае наличие товара на складе не гарантируется. Товар отпускается по факту поступления оплаты на р/с Поставщика, самовывозом, при наличии доверенности и паспорта.

Покупатель: индивидуальный предприниматель Иванов Владимир Сергеевич

адрес г. Москва, ул. Предприимчивых, д. 3, кв. 159

телефон (495) 322-223-33

Поставщик: индивидуальный предприниматель Сергеев Иван Михайлович, магазин "СуперКомпьютер"

Счет-фактура на аренду: как правильно оформить?Специально для Клерк.Ру

На фото Альбина Островская

Вопрос от читательницы Клерк.Ру Алены Ереминой:

Наша фирма арендует по договору аренды офис у другой организации. Скажите, пожалуйста, как правильно должна быть заполнена счет-фактура, выставленная нам от наших арендодателей по договору аренды офисного помещения? Допускается ли в графе 1 следующая формулировка: Аренда по договору аренды нежилых помещений № ___ от _____? Если данная формулировка неприемлема, то, пожалуйста, подскажите, как должно быть правильно. Какая единица измерения в данном случае должна быть указана в графе 2? В нашем случае указана штука? Правомерно ли в нашем случае принять НДС к вычету по такому счет-фактуре?

Счет-фактура будет считаться составленным с нарушением при отсутствии или неверном заполнении обязательных реквизитов. Перечень реквизитов, которые должны быть указаны в счете-фактуре, выставляемом при реализации, перечислены в пункте 5 статьи 169 НК РФ. К одному из таких реквизитов относится наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг, имущественных прав) и единица измерения (при возможности ее указания).

Указание в счете-фактуре такого наименования, как Аренда по договору аренды нежилых помещений № ___ от _____, по моему мнению, является достаточным, так как отражает характер оказываемой услуги (переданного права) и предмет аренды (нежилые помещения).

Однако, учитывая сложившуюся практику, когда инспекция отказывает в вычете по любым поводам, я не исключаю вероятность отказа в вычете. Например, инспекция может указать, что по данному счету-фактуре не конкретизирован объект аренды, а точнее не отражен адрес арендованных помещений, не указан период аренды и т.д. Но вероятные претензии налоговиков можно оспорить, так как указанный счет-фактура содержит необходимую информацию - характер услуги (права) и объект аренды. Во избежание малейших рисков спора с налоговиками можете попросить арендодателя указывать в счете-фактуре более подробную информацию. Например, предоставление в аренду нежилого помещения, расположенного по адресу&hellip, под офис, по договору аренды&hellip. Можно даже указать период аренды.

Что касается единицы измерения, то все зависит от того, каким образом была определена стоимость аренды в договоре. Некоторые, к примеру, устанавливают стоимость аренды исходя из площади сдаваемых в аренду помещений, и указывают в договоре стоимость 1 кв. м. площадь помещения и, затем, исходя из приведенных показателей, определяют общую стоимость аренды. В этом случае единицей измерения желательно указать кв.м..

Если же в договоре цена аренды 1 кв.м. не фиксируется, а указана только стоимость аренды указанных помещений (даже с указанием площади аренды), то, по моему мнению, единицу измерения можно либо вообще не заполнять, так как отсутствует возможность заполнения, либо заполнить с указанием штука.

Получить персональную консультацию по любому налогу в режиме онлайн очень просто - нужно написать письмо с вопросом и отправить его на e-mail vopros@klerk.ru Ежедневно будут выбираться три наиболее интересных вопроса, ответы на которые вы сможете прочесть в авторской колонке Альбины Островской.

Мнение авторов материалов может не совпадать с мнением редакции.

В счет - фактуре указывается дата составления документа. Арендодатель обязан выставить счет-фактуру в течение пяти дней с момента оказания услуг.

Срок выставления счетов-фактур определен в календарных днях. При этом если последний день срока выпадет на выходной или нерабочий праздничный день, то счет-фактура должен быть составлен не позднее ближайшего следующего за ним рабочего дня. Выставить счет- фактуру в выходной день нельзя.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

1.Рекомендация:Как оформить счет-фактуру, выставляемый покупателю

Заполнение счета-фактуры начинайте с указания порядкового номера и даты составления документа.* Нумеровать счета-фактуры (включая счета-фактуры на полученные авансы) нужно в хронологическом порядке по мере их составления (подп. 1 п. 5 ст. 169 НК РФ, п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, письмо Минфина России от 10 августа 2012 г. № 03-07-11/284).

Ольга Цибизова, начальник отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

2.Рекомендация:Как арендодателю отразить при налогообложении арендные платежи. Организация применяет общую систему налогообложения

Доходы в сумме арендной платы облагаются НДС* (подп. 1 п. 1 ст. 146 НК РФ). Дело в том, что предоставление имущества в аренду с точки зрения главы 21 Налогового кодекса РФ рассматривается как оказание возмездных услуг, являющееся объектом обложения НДС. Исключение составляют случаи, когда:

· в аренду предоставляются жилые помещения в жилищном фонде всех форм собственности;

· арендатором помещения является иностранный гражданин или иностранная организация, которые состоят на налоговом учете в России.

В этих случаях арендная плата НДС не облагается.

Датой возникновения облагаемого НДС оборота является наиболее ранняя из следующих дат:*

· день оказания арендодателем услуг последний день каждого налогового периода в течение всего срока договора аренды;

· день оплаты, частичной оплаты в счет предстоящего оказания услуг.

Такой вывод позволяют сделать нормы подпункта 1 пункта 1 статьи 167 Налогового кодекса РФ и писем Минфина России от 24 мая 2010 г. № 03-07-11/200, от 4 апреля 2007 г. № 03-07-15/47.

На сумму арендной платы арендодатель обязан выставить арендатору счет-фактуру (п. 3 ст. 168 НК РФ).

Ситуация: как часто арендодатель должен выставлять счета-фактуры арендатору. Договор аренды заключен на длительный срок. Согласно договору ежемесячные акты об оказании арендных услуг не составляются*

Порядок выставления счетов-фактур не зависит от составления актов об оказании арендных услуг. Счет-фактуру арендодатель должен выставить в течение пяти календарных дней с момента, когда услуги по сдаче имущества в аренду были оказаны* (п. 3 ст. 168 НК РФ). Объясняется это тем, что услуги реализуются (потребляются) в процессе их оказания (п. 5 ст. 38 НК РФ). Документами, подтверждающими оказание арендных услуг, являются*:

· акт приемки-передачи имущества арендатору.

Об этом сказано в письмах Минфина России от 9 ноября 2006 г. № 03-03-04/1/742, а также ФНС России от 5 сентября 2005 г. № 02-1-07/81.

Таким образом, если договором аренды не предусмотрено иное, ежемесячное составление актов об оказании услуг по предоставлению имущества необязательно.

В отношении договоров аренды, срок действия которых охватывает более одного налогового периода по НДС, финансовое ведомство дает такие разъяснения (письмо Минфина России от 4 апреля 2007 г. № 03-07-15/47). Если условиями договоров аренды не предусмотрена предварительная оплата услуг, то арендодатель должен определять налоговую базу по НДС в последний день квартала, в котором услуги были оказаны (31 марта, 30 июня, 31 октября и 31 декабря). Соответственно, в течение пяти календарных дней по окончании каждого квартала арендодатель должен выставлять арендатору счет-фактуру на услуги, оказанные в истекшем периоде*. Объясняется это так. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения (п. 5 ст. 38 НК РФ). В рамках договора аренды арендодатель оказывает услуги по аренде арендатору постоянно (ежедневно) в течение всего срока действия договора. Поэтому арендодатель обязан определять налоговую базу по НДС по итогам каждого квартала (п. 1 ст. 54, п. 4 ст. 166 и ст. 163 НК РФ). Досрочно (пока период, в котором оказываются услуги по аренде, не окончен) выставлять счета-фактуры нельзя* (письма Минфина России от 8 февраля 2005 г. № 03-04-11/21 и от 2 июля 2008 г. № 03-07-09/20).

Олег Хороший. государственный советник налоговой службы РФ III ранга

3.Статья: № 435. Можно ли продлить пятидневный срок выставлениясчета-фактуры, если пятый день приходится на выходной?

Можно. Пятидневный срок начинайте отсчитывать со дня, следующего за днем отгрузки товара. Если последний день срока приходится на выходной, днем окончания срока считается следующий за ним рабочий день* (ст. 6.1 НК РФ).

Книга «НДС. 1001 вопрос»

4.Статья:Вопрос: Организация, являющаяся плательщиком НДС, 12 марта текущего года отгрузила покупателю товар. В течение какого срока она должна выставить счет-фактуру по этой операции?

Ответ: На основании п. 3 ст. 168 НК РФ налогоплательщик выставляет счет-фактуру не позднее пяти календарных дней со дня отгрузки товара. Уточнение о том, что пятидневный срок исчисляется в календарных днях,* было внесено Федеральным законом от 27.07.2006 N 137-ФЗ. Но и до внесения соответствующих поправок в расчет принимались календарные дни.

В п. 2 ст. 6.1 НК РФ сказано, что срок исчисляется со дня, следующего за календарной датой или совершением действия, которые определены как начало течения срока. Для выставления счетов-фактур в качестве такого действия названа отгрузка товаров.

В п. 7 ст. 6.1 НК РФ предусмотрено, что, если последний день срока приходится на выходной и (или) нерабочий праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день.

В рассматриваемой ситуации течение срока начинается 13 марта. Установленные п. 3 ст. 168 НК РФ пять календарных дней для выставления счета-фактуры истекают 17 марта (суббота). Если для организации суббота и воскресенье являются выходными днями, счет-фактура должен быть выставлен не позднее 19 марта 2007 г. (понедельник).*

"Российский налоговый курьер", 2007, N 13-14

5.Статья:НДС НА СТЫКЕ НАЛОГОВЫХ ПЕРИОДОВ

Пример 2. Организация заключила договор аренды сроком на год. Арендодатель по окончании месяца должен выставлять акт и счет-фактуру. Последний день месяца приходится на выходной день. Налоговый период по НДС - месяц.*

Арендодатель по окончании календарного месяца в течение пяти дней должен выписать акт оказанных услуг и выставить счет-фактуру. И если последний день месяца приходится на выходной, то арендодатель, как правило, датирует документы первым рабочим днем. И это правильно. Ведь если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день* (ст.193 ГК РФ, ст.6.1 НК РФ).

Выписать документы в последний рабочий день месяца арендодатель не вправе. Услуга-то полностью еще не оказана. В выходные дни оформить документы нельзя из-за отсутствия персонала. Получается, что составить документы арендодатель может только в первый рабочий день следующего месяца.*

"Учет.Налоги.Право", N 34, 2004

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Внимание! Полная версия данного документа так же, как и других 1971 документа. присутствует в платной оффлайн версии базы данных договоров. Её стоимость 900 рублей. Оплата удобными для Вас способами. Существует демо-версия .

Расчетный счет ______________________________________________________

Грузоотправитель _______________ магазин No. ____ телефон ___________

Грузополучатель _____________________________ телефон _______________

---------------------------------------------------------------------

СЧЕТ-ФАКТУРА No. ______ ¦ "__"________________ 20___ г.

¦

Плательщик расчетный ¦ Всего продажная ________________

адрес счет No. ______ ¦

+----------------------------------

Банк ¦ Остаток свободного лимита

----------------------------------+----------------------------------

1. Срок действия счета-фактуры ¦ Директор

3 дня ¦

2. Без согласования с магазином ¦

транспорта не направлять ¦

3. Счет является единственным ¦ Бухгалтер

бухгалтерским документом для ¦

отпуска и оприходования товара¦

---------------------------------------------------------------------

Внимание! Полная версия данного документа так же, как и других 1971 документа. присутствует в платной оффлайн версии базы данных договоров. Её стоимость 900 рублей. Оплата удобными для Вас способами. Существует демо-версия .

Мы арендаторы арендуем у Администрации помещение, Администрация работает с НДС. Мы за них платим НДС и декларацию, отчитываемся в налоговую каждый квартал. Обязана ли Администрация выписывать нам счета-фактуры за аренду помещения?

Ответсообщаем следующее. В данном случае Вы выступаете в роли налогового агента по НДС. Если услуги по передаче государственного (муниципального) имущества в аренду облагаются НДС, счет-фактуру обязана оформить организация – налоговый агент по НДС. То есть, в Вашем случае счет-фактуру Вы оформляете сами. Счет-фактуру составьте с пометкой «Аренда государственного (муниципального) имущества». При этом счет-фактура, составляемый налоговый агентом, заполняется в особом порядке. В строке 2 «Продавец» налоговый агент указывает наименование арендодателя. В строке 2а «Адрес» должен быть указан адрес (в соответствии с учредительными документами) арендодателя (указанного в договоре с налоговым агентом), за которого налоговые агенты исполняют обязанность по уплате налога. В строке 2б «ИНН/КПП продавца» должны быть проставлены ИНН и КПП продавца или арендодателя (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога. При составлении счета-фактуры на услуги аренды в строках 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» налоговый агент ставит прочерки. В строке 5 «К платежно-расчетному документу» нужно указать номер и дату платежного документа, подтверждающего оплату имущества или перечисление арендной платы.

Далее укажите: в графе 1 – наименование услуги; в графе 7 – расчетную ставку налога; в графе 9 – сумму показателя графы 5 и показателя, рассчитанного как произведение показателя графы 5 и налоговой ставки, деленное на 100; в графе 8 – сумму налога, рассчитанную как произведение граф 9 и 7, в рублях и копейках без округления. После заполнения всех обязательных реквизитов счета-фактуры, оформленного на бумаге, его должны подписать руководитель и главный бухгалтер организации – налогового агента (другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации). Составленный таким образом счет-фактуру Вы регистрируете в журнале учета счетов-фактур и в книге продаж на дату составления. В книге покупок данный счет-фактура Вы регистрируете по мере возникновения права на налоговый вычет.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как налоговому агенту принять к вычету удержанный НДС

Заполнять счета-фактуры нужно только по тем сделкам, которые облагаются НДС. Если организация является налоговым агентом в операциях, освобожденных от налогообложения, составлять счета-фактуры по таким операциям не требуется. Об этом сказано в письме Минфина России от 19 марта 2014 г. № 03-07-09/11822 .

Общие требования, предъявляемые к оформлению счетов-фактур, установлены пунктами 5. 5.1 и 6 статьи 169 Налогового кодекса РФ (абз. 2 п. 3 ст. 168 НК РФ ). Особенности заполнения некоторых показателей счетов-фактур налоговыми агентами указаны в приложениях 1 и 2 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

Оформить счет-фактуру можно на бумаге и (или) в электронном виде (абз. 2 п. 1 ст. 169 НК РФ ). Электронный формат счета-фактуры утвержден приказом ФНС России от 5 марта 2012 г. № ММВ-7-6/138 .

Счет-фактуру, оформленный налоговым агентом, следует регистрировать в части 1 журнала учета счетов-фактур и в книге продаж на дату составления (п. 1 приложения 3, п. 15-16 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). В части 2 журнала учета счетов-фактур такие документы не регистрируются (п. 9 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). В книге покупок счет-фактура, составленный налоговым агентом, регистрируется по мере возникновения права на налоговый вычет (п. 23 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ).

В строке 2 «Продавец» налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ ), приводят полное или сокращенное наименование продавца или арендодателя (указанного в договоре с налоговым агентом), за которого они исполняют обязанности по уплате налога.

В строке 2а «Адрес» должен быть указан адрес (в соответствии с учредительными документами) продавца или арендодателя (указанного в договоре с налоговым агентом), за которого налоговые агенты исполняют обязанность по уплате налога.

В строке 2б «ИНН/КПП продавца» должны быть проставлены:

прочерк – если счет-фактуру заполняет налоговый агент, приобретающий товары (работы, услуги) у иностранной организации, которая не состоит в России на налоговом учете (п. 2 ст. 161 НК РФ );

ИНН и КПП продавца или арендодателя (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога, во всех остальных случаях (п. 3 ст. 161 НК РФ ).

При составлении счета-фактуры на выполненные работы (оказанные услуги) в строках 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» налоговые агенты, приобретающие работы (услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ ), ставят прочерки.

Если у иностранных организаций, не состоящих в России на налоговом учете, приобретаются товары, то в строке «Грузоотправитель и его адрес» нужно указать наименование и почтовый адрес грузоотправителя, а в строке «Грузополучатель и его адрес» – наименование и почтовый адрес грузополучателя.

Некоторые особенности имеет порядок заполнения строки 5 «К платежно-расчетному документу».

При приобретении (получении) или аренде государственного (муниципального) имущества в этой строке нужно указать номер и дату платежного документа, подтверждающего оплату имущества или перечисление арендной платы.

При приобретении работ (услуг) у иностранных организаций, не состоящих в России на налоговом учете, в строке 5 укажите номер и дату платежного документа, подтверждающего перечисление удержанной суммы НДС в бюджет.

При приобретении товаров у иностранных организаций, не состоящих в России на налоговом учете, в строке 5 укажите номер и дату платежного документа, подтверждающего оплату приобретенных товаров.

Если оплата производилась в безденежной форме, в строке 5 укажите прочерк.

В строке 7 «Валюта: наименование, код» укажите наименование валюты согласно Общероссийскому классификатору валют и ее цифровой код (подп. «м» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). Если в договоре цена товара (работы, услуги) указана в валюте и его оплата также производится в валюте, налоговый агент может составить счет-фактуру в валюте (п. 7 ст. 169 НК РФ ).

При заполнении граф счета-фактуры налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ ), должны придерживаться следующих правил.

При полной оплате товаров (работ, услуг) графы счета-фактуры следует заполнять в порядке, установленном пунктом 5 статьи 169 Налогового кодекса РФ.

При частичной оплате в графах 2–4 ставятся прочерки, а графы 10–11 не заполняются.

Как при полной, так и при частичной оплате (в т. ч. при безденежной форме расчетов) укажите:

в графе 1 – наименование поставляемых товаров, имущественных прав (описание работ, услуг);

в графе 7 – расчетную ставку налога (10/110 или 18/118) или запись «Без НДС»;

в графе 9 – сумму показателя графы 5 и показателя, рассчитанного как произведение показателя графы 5 и налоговой ставки в размере 10 или 18 процентов, деленное на 100;

в графе 8 – сумму налога, рассчитанную как произведение граф 9 и 7, в рублях и копейках без округления (письмо Минфина России от 1 апреля 2014 г. № 03-07-РЗ/14417 );

в графе 6 – сумму акциза, а если товар не является подакцизным, то укажите «Без акциза».

После заполнения всех обязательных реквизитов счета-фактуры, оформленного на бумаге, его должны подписать руководитель и главный бухгалтер организации – налогового агента (другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации).* Если налоговым агентом является предприниматель, он должен лично подписать счет-фактуру и указать в нем реквизиты своего свидетельства о регистрации. Такой порядок установлен пунктом 6 статьи 169 Налогового кодекса РФ.

Применительно к составлению прежних форм счетов-фактур аналогичные разъяснения содержались вписьме ФНС России от 12 августа 2009 г. № ШС-22-3/634 .

При начислении налога, а также при выдаче аванса (частичной оплаты), в том числе в неденежной форме, налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ ), составляют счет-фактуру и регистрируют ее в книге продаж (п. 15 раздела II приложения 5 кпостановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). При предъявлении НДС к вычету в соответствии с пунктом 3 статьи 171 Налогового кодекса РФ ранее выставленные счета-фактуры на аванс (частичную оплату) они регистрируют в

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое