Рейтинг: 4.9/5.0 (1846 проголосовавших)

Рейтинг: 4.9/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 декабря 2012 г.

Л.А. Елина, экономист-бухгалтер

Как застройщику выставить счет-фактуру для инвестора на «подрядный» НДС Тексты упоминаемых в статье Писем Минфина и ФНС можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Тексты упоминаемых в статье Писем Минфина и ФНС можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

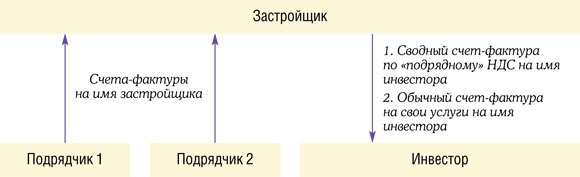

Инвестор, вложившийся в строительство недвижимости, имеет право на вычет входного НДС по стройке. Этот входной налог может возникнуть не только по услугам застройщика, но и по работам и услугам подрядчиков, а также по строительным материалам. В ситуации, когда застройщик сам ничего не строит, а лишь организовывает строительство, инвестору для вычета входного НДС нужно получить правильно заполненные счета-фактуры именно от застройщика, а не от подрядных организаций.

Ни Налоговый кодекс, ни правила выставления счетов-факту р утв. Постановлением Правительства от 26.12.2011 № 1137 не содержат специальных норм по составлению счетов-фактур застройщиком. В прежних правилах ведения НДС-регистров (которые были утверждены ранее действовавшим Постановлением № 914 Постановление Правительства от 02.12.2000 № 914 ) на этот счет тоже ничего не было сказано. А значит, сейчас можно руководствоваться рекомендациями налоговой службы и Минфина, данными ими до издания Постановления № 1137.

Застройщик должен выставить сводный счет-фактуруКогда застройщик занимается лишь организацией строительства, деньги, полученные от инвесторов в качестве возмещения затрат на строительство, в налоговую базу по НДС у такого застройщика не включаютс я Письма Минфина от 15.08.2012 № 03-07-10/17. от 03.07.2012 № 03-07-10/15. от 04.05.2012 № 03-07-10/10. от 23.03.2012 № 03-07-10/06.

Если вознаграждение застройщика по условиям договора — фиксированное, то при получении денег от инвесторов надо заплатить НДС с части, соответствующей его вознаграждению, как со своего аванса.

Застройщик не имеет права и на вычет НДС, который ему предъявили подрядчики. Значит, ему не нужно регистрировать в книге покупок счета-фактуры подрядчиков. Достаточно зарегистрировать их в части 2 «Полученные счета-фактуры» журнала учета счетов-фактур. И разумеется, сохранить у себя.

Застройщик может принять к вычету «подрядный» НДС, только когда он сам выступает еще и в роли инвестора.

Далее застройщик выставляет счет-фактуру инвестору. Минфин и налоговая служба настаивают на составлении одного — сводного — счета-фактуры, в котором будут указаны все товары, работы и услуги, приобретенные для строительства у подрядчико в Письма Минфина от 18.10.2011 № 03-07-10/15. от 05.12.2008 № 03-07-09/40 ; ФНС от 12.07.2011 № ЕД-4-3/11248@. Правила перевыставления счетов-фактур, предусмотренные для посредников, застройщиками не применяются.

Случается, что застройщик организует строительство на деньги сторонних инвесторов, но затем выкупает у них инвестиционные доли, становясь единственным инвестором. В такой ситуации застройщик сможет принять к вычету накопленный им «подрядный» НДС. Сводный счет-фактуру самому себе он выставлять не должен — достаточно счетов-фактур, полученных от подрядчико в Постановление ФАС УО от 12.04.2012 № Ф09-1953/12.

На свои услуги (если они облагаются НДС) застройщик должен выставить инвестору отдельный счет-фактуру.

Напомним, что услуги застройщика, оказываемые на основании договора участия в долевом строительстве жилых помещений (к примеру, квартир) и иных помещений, используемых гражданами для личных нужд (к примеру, гаражей), освобождаются от НДС. А услуги застройщика, оказываемые при строительстве объектов производственного назначения, даже если эти помещения находятся на первых этажах многоквартирных домов (к примеру, офисные помещения или магазины), должны облагаться НДС. Причем даже если с инвесторами заключается договор долевого участия по правилам Закона № 214-ФЗ подп. 23.1 п. 3 ст. 149 НК РФ ; статьи 4. 21 Закона от 30.12.2004 № 214-ФЗ ; Письма ФНС от 16.07.2012 № ЕД-4-3/11645@ ; Минфина от 14.02.2012 № 03-07-10/03. от 23.03.2012 № 03-07-10/06.

Движение счетов-фактур при строительстве

Сводный счет-фактуру застройщик должен выставить не позднее 5 календарных дней после передачи на баланс инвестора законченного объекта или его законченной части. Застройщик регистрирует этот счет-фактуру в журнале учета счетов-фактур — в части 1 «Выставленные счета-фактуры». А вот регистрировать его в книге продаж не нужн о Письмо Минфина от 18.10.2011 № 03-07-10/15. В этой книге застройщик регистрирует только счет-фактуру на свое вознаграждение.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы Российской Федерации 2 класса

“ После выхода в свет Постановления № 1137 порядок выставления счетов-фактур застройщиками не изменился. Ведь не изменились и нормы Налогового кодекс а ч. 6 ст. 171. статьи 168, 169 НК РФ.

Надо лишь учесть, что при регистрации счетов-фактур, выставленных застройщиками, в журнале учета выставленных/полученных счетов-фактур теперь надо указывать коды операций:

Причем даже если услуги самого застройщика не облагаются НДС, к примеру при строительстве жилья по договорам долевого участия, застройщик все равно должен выставить инвестору сводный счет-фактуру на все товары, работы и услуги подрядчиков. Более того, не имеет значения и то, является ли застройщик плательщиком НДС. Не так давно это подтвердил Высший арбитражный суд Постановление Президиума ВАС от 26.06.2012 № 1784/12. Однако упрощенцы-застройщики, выставляя сводный счет-фактуру на «подрядный» НДС, могут сами столкнуться с проблемой: инспекция может потребовать у них уплаты НДС в бюджет (ведь счет-фактуру они выставляют от своего имени). Кстати, инспекторы могут сослаться на довольно древнее Письмо Минфина, в котором он не разрешает упрощенцам-застройщикам выставлять счета-фактуры инвесторам (попутно пугая упрощенцев, что в противном случае им самим придется платить НДС в бюджет ) Письмо Минфина от 10.02.2006 № 03-11-04/2/33.

ВниманиеВычет НДС по сводному счету-фактуре возможен, даже если его выставил застройщик-упрощенец.

Однако если речь идет лишь об оказании упрощенцем-застройщиком услуг по договору инвестирования, он должен передать инвестору НДС по работам, результат которых не был в его (застройщика) собственности. И в таком случае упрощенец-застройщик обязан выставить счет-фактуру инвестору на «подрядный» НДС (именно так, как указывает в своих разъяснениях Минфи н Письмо Минфина от 18.10.2011 № 03-07-10/15 ). Иначе инвесторы просто не смогут принять к вычету «подрядный» НДС, на что они имеют законное прав о п. 6 ст. 171 НК РФ. А раз упрощенец выставляет сводный счет-фактуру лишь на «подрядный» НДС, а на свои услуги НДС не начисляет и счета-фактуры не составляет, то и платить НДС в бюджет упрощенец-застройщик не должен. И Высший арбитражный суд с этим согласилс я п. 6 ст. 171 НК РФ.

Требования к сводному счету-фактуреВ правильности заполнения застройщиком сводного счета-фактуры заинтересован в первую очередь инвестор: если документ окажется с дефектом, инвестору не дадут вычет входного НДС по этому счету-фактуре.

ТРЕБОВАНИЕ 1. Все строительно-монтажные работы, товары и услуги надо указывать как самостоятельные позиции по каждому подрядчику (а не в общей куче).

Разумеется, инвесторы хотят как можно скорее принять к вычету входной НДС по строительным работам. Но часто такая спешка небезопасна

ТРЕБОВАНИЕ 2. Для подтверждения правильности сумм НДС, указанных в сводном счете-фактуре, проверяющие рекомендуют застройщику приложить к нему:

Как мы видим, есть судебные решения по спорам между инспекциями и организациями о том, можно ли принять к вычету «подрядный» НДС, перевыставленный застройщиком инвестору по истечении трехлетнего срока. Конечно, хорошо, что сейчас уже есть Письмо ФНС, защищающее вычет такого древнего НДС у инвестор а Письмо ФНС от 12.07.2011 № ЕД-4-3/11248@. Но если застройщик договорится с инвестором о поэтапной сдаче работ, то не возникнет и повода для споров с инспекцией — входной НДС не будет «задерживаться» у застройщика слишком долго;

ТРЕБОВАНИЕ 3. Если инвесторов несколько, подрядный НДС надо делить пропорционально доле их финансирования.

Таким образом, застройщик составляет отдельный сводный счет-фактуру каждому инвестору. И в нем указывает входной налог, соответствующий доле инвестора в общей сумме инвестиций на строительство объекта. Чтобы не возникло вопросов, застройщику лучше приложить к сводным счетам-фактурам свой расчет или бухгалтерскую справку с распределением входного НДС на несколько инвесторов. Ну и к каждому сводному счету-фактуре застройщику придется приложить одинаковый набор копий первичных документов от подрядчиков.

Иногда организациям удается доказать правомерность вычета НДС без сводного счета-фактуры. К примеру, если в документах прямо закреплено, что застройщик действует как агент от имени инвестор а Постановление ФАС МО от 31.03.2011 № КА-А40/1841-11. В таком случае инвестор может принять к вычету НДС и на основании разовых счетов-фактур от застройщика, перевыставляющего «подрядный» НДС.

ВЫВОДКак видим, застройщик перевыставляет инвестору «подрядный» НДС транзитом. Но перевыставлять каждый «подрядный» счет-фактуру необходимости нет: данные из счетов-фактур разных подрядчиков можно все вместе показать в одном сводном счете-фактуре.

Вычет «подрядного» НДС у инвестораПо окончании строительства инвестор имеет право на вычет по сводному счету-фактуре, есл и п. 6 ст. 171. пп. 1. 5 ст. 172 НК РФ.

Сводный счет-фактуру инвестор регистрирует и в книге покупок, и в части 2 «Полученные счета-фактуры» журнала учета счетов-факту р п. 20 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137.

До окончания строительства у инвестора могут быть проблемы с вычетом. С 2006 г. Налоговый кодекс разрешает при строительстве предъявлять к вычету входной НДС в общем порядке — без специального условия о вводе в эксплуатацию законченного строительством объект а пп. 1, 2. 5, 6 ст. 171 НК РФ. На этом основании многие инвесторы-заказчики принимали к вычету НДС, предъявленный ими подрядчикам, на основании периодически подписываемых форм КС-2 и КС-3 (разумеется, с приложенными к ним счетами-фактурами).

Однако налоговики и финансисты право на вычет входного НДС до окончания строительства ставят в зависимость от того, выделены ли в договоре этапы строительных работ. Если эти этапы не выделены, то налоговые вычеты, по мнению Минфина, возможны только после окончания строительств а Письма Минфина от 14.10.2010 № 03-07-10/13. от 20.03.2009 № 03-07-10/07. от 05.03.2009 № 03-07-11/52.

Ну а если инвестор сам застройщиком не является, то, пока застройщик не выставит ему счет-фактуру, вычета он, разумеется, не получит. А для выставления такого счета-фактуры нужны основания: завершение определенного этапа строительства. Если же выделение этапов строительных работ невозможно, то безопаснее отложить вычет до завершения строительства.

Кстати, если застройщик нанимает заказчика для того, чтобы тот искал и контролировал подрядчиков, инвестору также нужно требовать от застройщика сводный счет-фактуру, чтобы принять к вычету «подрядный» НДС.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « НДС - начисление / вычет / возмещение »: 2016 г.

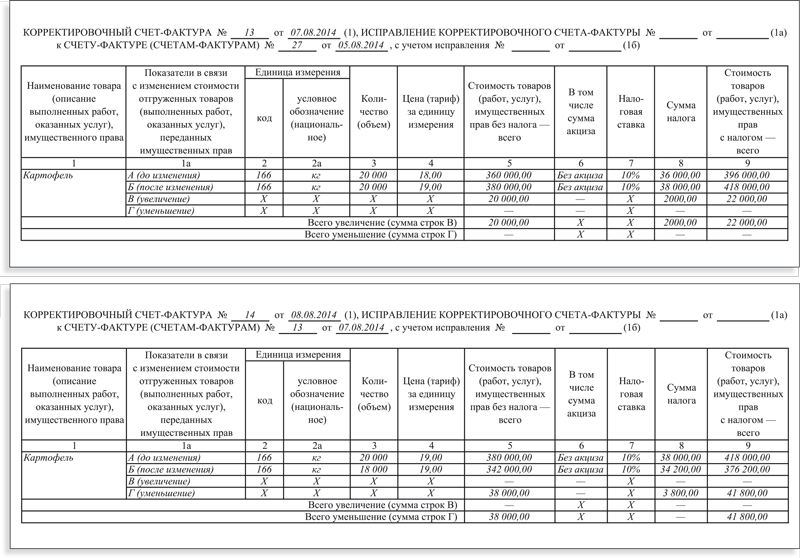

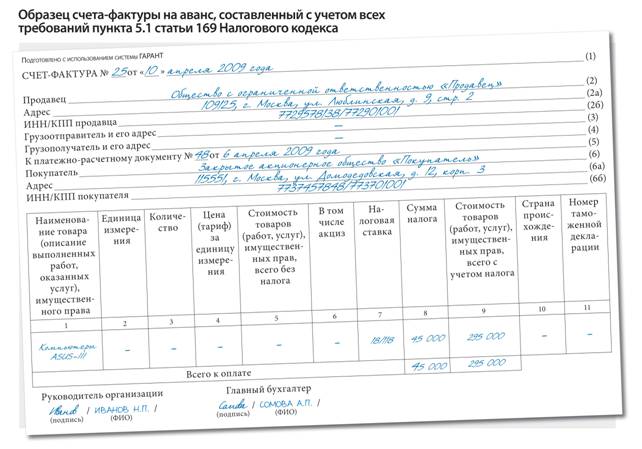

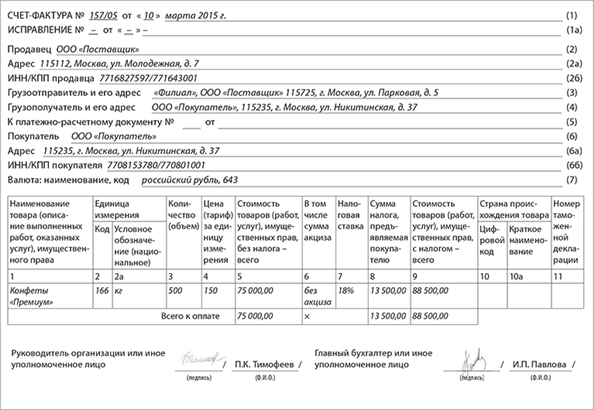

При выполнении работ по договору строительного подряда в графе 1 счета-фактуры нужно привести описание выполненных работ. Это описание должно быть достаточно подробным. Например, в качестве наименования работ следует указывать «кирпичная кладка стен», «разбивка и рытье траншей для устройства фундамента», «прокладка трубопроводов и кабельной сети», «монтаж междуэтажных перекрытий» и т. п. В графах 2 и 2а по возможности указывается единица измерения (код и соответствующее ему условное обозначение) товаров в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97). При отсутствии показателей ставится прочерк. Графа 3 «Количество (объем)» должна содержать информацию о количестве (объеме) поставляемых по счету-фактуре товаров (работ, услуг, имущественных прав) исходя из принятых единиц измерения. При отсутствии показателей ставится прочерк.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Подробный порядок заполнения счетов-фактур содержится в материалах «Системы Главбух».

1. Рекомендация:Как оформить счет-фактуру, выставляемый покупателю

Наименование товаров, работ, услугВ графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» укажите соответственно наименование товара (описание выполненных работ, оказанных услуг), имущественных прав. Такой порядок применяется как при реализации, так и при поступлении оплаты (частичной оплаты). Об этом сказано в подпункте «а» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

Ситуация: нужно ли в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» счета-фактуры расшифровывать состав строительно-монтажных работ, выполненных по договору строительного подряда

При выполнении работ по договору строительного подряда в графе 1 счета-фактуры нужно привести описание выполненных работ (подп. 5 п. 5 ст. 169 НК РФ ). Это описание должно быть достаточно подробным. Например, в качестве наименования работ следует указывать «кирпичная кладка стен», «разбивка и рытье траншей для устройства фундамента», «прокладка трубопроводов и кабельной сети», «монтаж междуэтажных перекрытий» и т. п. Если выполняется несколько видов работ, наименование каждого из них нужно отразить в графе 1 счета-фактуры отдельной строкой. Такие записи, как «строительно-монтажные работы за январь», «СМР», «работы по договору (акту)», в этой графе не допускаются. Наличие таких записей является основанием для отказа в вычете НДС по предъявленному счету-фактуре.

Подтверждает такой вывод арбитражная практика. Так, в постановлениях ФАС Московского округа от 21 февраля 2008 г. № КА-А40/9651-07-П-2. Уральского округа от 24 июля 2007 г. № Ф09-5711/07-С3 суды пришли к выводу, что общее описание товаров (работ, услуг) является нарушением правил оформления счетов-фактур. Следовательно, на основании таких документов нельзя принимать входной НДС к вычету.

В таких условиях, чтобы избавить заказчика от возможных споров с налоговой инспекцией, в счете-фактуре следует привести конкретный перечень работ, выполненных по договору строительного подряда.

Количественные и стоимостные показателиВ графах 2 и 2а по возможности указывается единица измерения (код и соответствующее ему условное обозначение) товаров в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97). При отсутствии показателей ставится прочерк. Об этом сказано в подпункте «б» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

Графа 3 «Количество (объем)» должна содержать информацию о количестве (объеме) поставляемых по счету-фактуре товаров (работ, услуг, имущественных прав) исходя из принятых единиц измерения. При отсутствии показателей ставится прочерк. Об этом сказано в подпункте «в» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

В графе 4 «Цена (тариф) за единицу измерения» следует отразить цену (тариф) товара (работ, услуг, имущественных прав) за единицу измерения. Цена определяется исходя из условий договора. При этом она не должна включать в себя НДС. В случае применения государственных регулируемых цен, включающих в себя НДС, цену указывайте с учетом налога. При отсутствии показателя ставится прочерк. Об этом сказано в подпункте «г» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

В графе 5 «Стоимость товаров (работ, услуг), имущественных прав, всего без налога» укажите стоимость всего количества отгружаемых товаров (выполненных работ, оказанных услуг, переданных имущественных прав) без НДС. Исключением из этого правила является заполнение графы 5 при:

В этих случаях в графе 5 указывается налоговая база, определенная в соответствии с пунктами 3. 4. 5.1 статьи 154, пунктами 2–4 статьи 155 Налогового кодекса РФ. То есть межценовая разница с учетом НДС.

В графе 6 «В том числе сумма акциза» отразите сумму акциза. Эту графу заполняйте только при реализации подакцизных товаров. При отсутствии показателя в графе указываются слова «Без акциза». Об этом сказано в подпункте «е» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. В счетах-фактурах, выставляемых при реализации работ или услуг, в графе 6 можно проставить прочерк – это не будет ошибкой, лишающей заказчика права на вычет (письмо Минфина России от 18 апреля 2012 г. № 03-07-09/37 ).

Графа 7 «Налоговая ставка» должна содержать информацию о ставке НДС. применяемой к отгруженным товарам (работам, услугам, имущественным правам). По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, в графе указываются слова «без НДС». Об этом сказано в подпункте «ж» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

В графе 8 «Сумма налога, предъявляемая покупателю» отразите сумму НДС, рассчитанную исходя из применяемой ставки НДС (прямой или расчетной). Расчетная ставка НДС указывается в графе 8 при:

Сумму налога отражайте в счете-фактуре в рублях и копейках без округления. Нормы пункта 6 статьи 52 Налогового кодекса РФ на правила заполнения счетов-фактур не распространяются. Они регулируют только порядок расчета налогов, подлежащих уплате в бюджет. Такой точки зрения придерживаются специалисты Минфина России в частных разъяснениях.

По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, в графе указываются слова «без НДС».

В графе 9 «Стоимость товаров (работ, услуг), имущественных прав, всего с учетом налога» укажите стоимость всего количества отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) с учетом суммы НДС. При получении оплаты (частичной оплаты) укажите поступившую сумму оплаты с учетом НДС. Об этом сказано в подпункте «и» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

Показатели счета-фактуры в части наименования товаров, их количества, цены и стоимости должны соответствовать показателям отгрузочного документа, на основании которого выставлен счет-фактура. Например, показателям, отраженным в накладной по форме № ТОРГ-12. Об этом сказано в письме ФНС России от 11 апреля 2012 г. № ЕД-4-3/6103 .

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

Ирина Курдюкова, эксперт БСС «Система Главбух».

Ответ утвержден Натальей Колосовой,

руководителем направления «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В договоре строительного подряда указано, что заказчик возмещает подрядчику командировочные расходы по фактическим затратам, подтвержденным первичными учетными документами. При этом сумма документально подтвержденных командировочных расходов не включается в стоимость выполненных работ и не отражается в акте КС-2, соответственно, не увеличивает общую стоимость договора подряда, но она отражается в справке о стоимости выполненных работ (КС-3) не отдельной строкой, а в общей стоимости выполненных строительных работ (сверх НДС, 18%).

Командировочные расходы заложены в локальную смету. При этом размер командировочных расходов, компенсируемых заказчиком, может варьироваться. Если подрядчик подтверждает произведенные расходы документально, то указанные расходы компенсируются заказчиком в полном объеме, то есть в размере фактических затрат. Если же подрядчик документально подтвердить расходы не смог, то в этом случае командировочные расходы компенсируются заказчиком исходя из рассчитанных им нормативов.

Правильно ли такое оформление КС-2, КС-3? На какую сумму должен быть выставлен счет-фактура. на сумму согласно КС-2 или КС-3 или необходимо выставлять отдельно счет-фактуру на выполненные работы и счет-фактуру на командировочные расходы? Если раздельно, то что будет основанием (первичным документом) для выставления счета-фактуры на командировочные расходы?

Каков порядок бухгалтерского и налогового учета у подрядчика по начислению командировочных расходов и по возмещению их заказчиком, относительно НДС и налога на прибыль?

Первоначально хотелось бы обратить Ваше внимание на порядок оформления форм N КС-2, N КС-3. Далее мы рассмотрим, должны ли командировочные расходы, компенсируемые заказчиком, отражаться в вышеперечисленных формах, а также рассмотрим их налогообложение и отражение в бухгалтерском учете.

Оформление форм N КС-2, N КС-3.По договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену (п. 1 ст. 740 ГК РФ ). Сдача работ подрядчиком и приемка его заказчиком оформляется актом, подписанным обеими сторонами (п. 4 ст. 753 ГК РФ ).

В качестве такого акта используется форма N КС-2 "Акт о приемке выполненных работ", утвержденная постановлением Госкомстата России от 11.11.1999 N 100. Указанным нормативно-правовым актом также утверждена форма N КС-3 "Справка о стоимости выполненных работ и затрат".

Основанием для составления указанных форм служит форма N КС-6а "Журнал учета выполненных работ", который применяется для учета выполненных работ и является накопительным документом.

Форма N КС-2 "Акт о приемке выполненных работ" применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Форма N КС-3 "Справка о стоимости выполненных работ и затрат" предназначена для расчетов с заказчиком за выполненные работы и заполняется на основании данных Акта о приемке выполненных работ (форма N КС-2). Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости. В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы.

Из вышеизложенного следует, что данные Формы N КС-2 "Акт о приемке выполненных работ" и Формы N КС-3 "Справка о стоимости выполненных работ и затрат" не могут иметь расхождения. Аналогичный вывод содержится в постановлении ФАС Поволжского округа от 12.07.2005 N А55-14926/2004-40.

Итоговая сумма по указанным формам не может не совпадать, исходя из того, что данные из одной формы (КС-2) переносятся в другую (КС-3). Отличие заключается лишь в том, что в Справке по форме N КС-3 указывается сумма НДС и общая сумма с учетом налога. В Акте по форме N КС-2 этого не предусмотрено.

Так как именно Справка о стоимости выполненных работ (форма N КС-3, составленная на основании актов по форме N КС-2) подтверждает объем, срок и стоимость выполненных по договору строительного подряда работ, то именно данный документ служит основанием для признания выручки в бухгалтерском учете и налоговом учете, а также для составления счета-фактуры.

Аналогичная точка зрения содержится в письме УМНС РФ по Московской области от 19.05.2004 N 06-22/7356.

Следовательно, в рассматриваемой ситуации счет-фактура будет составляться Вами на основании данных указанных в Справке о стоимости выполненных работ (форм N КС-3).

Отражение командировочных расходов в формах N КС-2, КС-3.В данной ситуации необходимо учитывать, были ли указанные расходы изначально заложены в смету. Вы уточнили, что командировочные расходы заложены в локальную смету. В связи с этим при отражении командировочных расходов в формах N КС-2, КС-3 необходимо учитывать следующее.

В соответствии со ст. 709 ГК РФ цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение. Цена работы может быть определена путем составления сметы. Цена работы (смета) может быть приблизительной или твердой. В силу п. 1 ст. 743 ГК РФ для договора строительного подряда наличие сметы обязательно.

При составлении сметы учитываются все затраты подрядчика по выполнению работ.

Расчет стоимости строительных работ регулируется Методикой определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной постановлением Госстроя России от 05.03.2004 N 15/1.

В соответствии с Методикой затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ включаются в главу 9 "Прочие работы и затраты" сводного сметного расчета стоимости строительства.

Таким образом, затраты, связанные с командированием рабочих подрядчика для выполнения строительно-монтажных работ (в последствии компенсируемые заказчиком), включаемые в сметную стоимость работ, следует рассматривать как часть цены оказанных подрядчиком услуг.

Как было отмечено выше формы N КС-2 и N КС-3 заполняются, как правило, на основании договорной стоимости и сметных данных. Так как командировочные расходы включаются в сметную стоимость работ, то указанные расходы формирует цену работы. Следовательно, указанные расходы, а также их стоимость должны быть отражены как в форме N КС-2, так и в форме N КС-3.

Налогообложение и бухгалтерский учет командировочных расходовНа основании п. 5 -6 ПБУ 9/99 "Доходы организации" доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Для целей налогообложения прибыли выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, работы, услуги, имущественные права (п. 2 ст. 249 НК РФ).

В соответствии с п. 1 ст. 146 НК РФ объектом налогообложения по НДС признается, в том числе, реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. Кроме того пп. 2 п. 1 ст. 162 НК РФ определено, что налоговая база увеличивается на суммы полученных за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Так как командировочные расходы, являясь издержками подрядчика, формируют цену оказанных подрядчиком услуг, то на основании изложенного считаем, что сумма командировочных расходов должна включаться в выручку Вашей организации и облагаться НДС и налогом на прибыль в общеустановленном порядке.

Следовательно, счет-фактура должен быть выписан Вами на всю сумму стоимости выполняемых Вашей организацией подрядных работ (с учетом возмещаемых командировочных расходов). При этом, на наш взгляд, он может быть выписан в одном экземпляре (то есть на командировочные расходы выписывать отдельный счет-фактуру не нужно).

В результате в бухгалтерском учете подрядчика будут сделаны следующие записи:

Дебет 71 Кредит 50 - выданы деньги подотчетному лицу (суточные);

Дебет 20 Кредит 71 - отнесена на расходы сумма суточных;

Дебет 60 (76) Кредит 51 - оплачены расходы по проживанию и проезду работников;

Дебет 20 Кредит 60 (76) - отнесены на затраты расходы на проживание и транспортные расходы;

Дебет 19 Кредит 60 (76) - отражен уплаченный НДС;

Дебет 68 Кредит 19 - предъявлен к вычету "входной" НДС по командировочным расходам;

Дебет 62 Кредит 90 субсчет 1 "Выручка" - отражена выручка от оказания услуг (величина выручки определяется с учетом расходов, возмещаемых заказчиком);

Дебет 90 субсчет 3 "НДС" Кредит 68 - начислен НДС к уплате в бюджет с выручки от оказания услуг;

Дебет 51 Кредит 62 - заказчик оплатил оказанные услуги.

В налоговом учете командировочные расходы относятся к прочим расходам, связанным с производством и реализацией с ограничениями по размеру (пп. 12 п. 1 ст. 264 НК РФ). В бухгалтерском учете командировочные затраты относятся к расходам по обычным видам деятельности в полной сумме (п. 5, п. 8 ПБУ 10/99 "Расходы организации"). Суммы "входного" НДС по командировочным расходам Ваша организация вправе принять к вычету при соблюдении условий, предусмотренных в ст. 171 - 172 НК РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов

Степовая Яна

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Горностаев Вячеслав

Компания "Гарант ", г.Москва

7 апреля 2009 г.

Рекомендуйте статью коллегам:Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Сводный счет-фактура в строительстве (Ростошинский А.М.)Споры о том, как и на основании какого документа инвестору принимать к вычету НДС, входящий в стоимость полученных от застройщика помещений, переданных во исполнение инвестиционного договора, ведутся давно. Поскольку в НК РФ данный вопрос прямо не урегулирован, налогоплательщики ориентируются на соответствующие разъяснения ФНС и Минфина. Но так как письма не являются нормативными документами, налоговые органы на местах нередко трактуют налоговое законодательство по-своему, и споры переходят в суды. Рассмотрим эту проблему на примере судебных решений.

С принятием гл. 21 "Налог на добавленную стоимость" НК РФ появилась проблема: как оформить передачу от застройщика к инвесторам построенной недвижимости и как при этом составить счет-фактуру для инвесторов, если в НК РФ про это до сих пор нигде не написано? Также об этом ничего не сказано ни в старых <1>, ни в новых <2> Правилах заполнения счетов-фактур.

--------------------------------

<1> Постановление Правительства РФ от 02.12.2000 N 914 "Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость".

<2> Постановление Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (далее - Постановление Правительства РФ N 1137).

Ситуация стала еще запутаннее в связи с опубликованием Градостроительного кодекса и Закона о долевом участии в строительстве <3>. В них появилось новое определение застройщика как лица, владеющего землей и ведущего на ней строительство. В то время как в Положении по бухгалтерскому учету долгосрочных инвестиций <4> под застройщиком понимались и понимаются предприятия, специализирующиеся на функциях по организации строительства объектов, контролю за его ходом и ведению бухгалтерского учета производимых при этом затрат.

--------------------------------

<3> Федеральный закон от 30.12.2004 N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации".

<4> Утверждено Письмом Минфина России от 30.12.1993 N 160.

Понимая, что проблему нужно как-то решать, чиновники начали выпускать разъясняющие письма.

Уже в 2001 г. Управление МНС по г. Москве своим Письмом от 14.11.2001 N 02-14/52358 на основании Письма МНС России от 22.10.2001 N 03-1-09/3104/15-АБ183 сообщило: при осуществлении строительства объектов денежные средства инвесторов (дольщиков), поступающие на расчетный счет предприятия, выполняющего в соответствии с лицензией функции заказчика-застройщика, осуществляющего работы по реализации инвестиционного проекта с привлечением подрядных организаций, являются источником целевого финансирования и не рассматриваются как средства, связанные с реализацией товаров (работ, услуг), следовательно, не являются объектом обложения НДС. Оплата выполненных подрядными организациями работ за счет этих источников производится заказчиком-застройщиком с НДС.

Заказчик-застройщик выписывает счета-фактуры инвестору (соинвестору) после оформления акта реализации инвестиционного контракта, то есть в течение пяти дней после передачи в установленном порядке квартир в соответствии с п. 3 ст. 168 НК РФ.

В Письме также сказано, что основанием для выписывания заказчиком-застройщиком счетов-фактур инвесторам (соинвесторам) являются сводная ведомость затрат на строительство жилого дома и справка-расчет доли, приходящейся каждому инвестору (соинвестору). Такой счет-фактура выставляется после оформления акта реализации инвестиционного контракта, а сумма НДС определяется в нем расчетным путем исходя из сумм налога, уплаченных заказчиком-застройщиком своим подрядчикам и поставщикам.

Затем появилось Письмо УМНС по г. Москве от 04.06.2002 N 24-11/25818 с аналогичными разъяснениями, но термин "сводный счет-фактура" в упомянутых Письмах отсутствует.

Сводный счет-фактура упоминается немного позже - в Письме УМНС по г. Москве от 11.11.2002 N 24-11/54617, где сказано, что после передачи в установленном порядке на баланс инвестора объекта, введенного в эксплуатацию, заказчик-застройщик представляет инвестору сводный счет-фактуру по данному объекту. Кроме того, в Письме указано: счета-фактуры, полученные заказчиком-застройщиком от поставщиков оборудования (материалов) и подрядчиков по выполненным строительно-монтажным работам, хранятся у заказчика-застройщика в журнале учета полученных счетов-фактур без регистрации в книге покупок. Копии этих счетов-фактур прилагаются заказчиком-застройщиком к сводному счету-фактуре, который представляется инвестору. Согласно Письму инвестор принимает к вычету НДС на основании полученного сводного счета-фактуры, а также на основании отдельных счетов-фактур, выставленных заказчиком-застройщиком на его услуги по организации строительства.

Позже, когда Министерство по налогам и сборам было преобразовано в ФНС, Минфин тоже выпустил аналогичные разъяснения (см. Письмо от 24.05.2006 N 03-04-10/07). Затем схожее мнение было изложено в Письме ФНС России от 12.07.2011 N ЕД-4-3/11248@.

Наконец, в Письме Минфина России от 18.10.2011 N 03-07-10/15 даны разъяснения по вопросам применения НДС и составления счетов-фактур застройщиком, заключившим с инвесторами - юридическими лицами договоры на участие в инвестировании строительства нежилых зданий. Слово "сводный" к счету-фактуре в Письме уже не применяется.

В этом Письме Минфин разъяснил, что если строительство объекта осуществляется силами подрядчиков без выполнения СМР силами застройщика, то передача застройщиком на баланс инвестора части построенного объекта не является реализацией и, следовательно, НДС не облагается. При этом услуги застройщика по организации строительства облагаются НДС в общеустановленном порядке.

Далее в Письме говорится, что после окончания строительства и передачи части объекта на баланс инвестора застройщику следует выставлять счета-фактуры в адрес каждого инвестора по передаваемой ему части объекта. А счета-фактуры на услуги застройщика по организации стройки выставляются отдельно. Также в Письме указано, что к экземпляру счета-фактуры, передаваемому застройщиком инвестору, прилагаются копии счетов-фактур, полученных застройщиком от подрядной организации, а также копии соответствующих первичных документов.

Мнение судов до мая 2014 года

Руководствуясь письмами, налогоплательщики начисляли и принимали к вычету НДС на основании сводных счетов-фактур, а так как письма не являются нормативными актами, налоговые органы на местах время от времени не соглашались с таким порядком, и споры доходили до судов.

Многие суды, рассматривая подобные споры, соглашались с тем, что налогоплательщик, получив такой "строительный" сводный счет-фактуру, вправе принять по нему НДС к вычету (Постановления ФАС МО от 22.08.2005 N КА-А40/7273-05, от 27.06.2007 N КА-А40/5786-07 по делу N А40-63113/06-90-353, от 05.03.2008 N КА-А40/1271-08 по делу N А40-32151/07-87-199, ФАС СЗО от 22.03.2007 по делу N А56-24307/2006, ФАС ПО от 03.02.2009 по делу N А55-8549/2008). Так, в Постановлении ФАС ПО от 19.02.2008 по делу N А55-6276/07 суд отметил, что застройщик, выставивший сводный счет-фактуру инвестору, осуществлял функцию посредника между инвестором и подрядчиком, которая не включает возникновение обязанности по уплате НДС в бюджет при получении денежных средств от инвестора и не предоставляет застройщику права на налоговые вычеты при получении от подрядчиков соответствующих счетов-фактур на выполненные для инвестора работы по реконструкции.

По поводу сводного счета-фактуры, выставляемого застройщиком, высказался также и ВАС. В Постановлении Президиума ВАС РФ от 26.06.2012 N 1784/12 рассматривалось дело, в котором общество-"упрощенец", выполняя функции заказчика строительства, выставило предпринимателям-инвесторам сводные счета-фактуры с целью обеспечения реализации ими права на применение налоговых вычетов в отношении сумм НДС, уплаченных обществом за приобретенные для проведения капитального строительства товары (работы, услуги).

Президиум указал, что действия общества соответствуют позиции Минфина, выраженной в Письме от 18.10.2011 N 03-07-10/15, согласно которой для применения инвесторами налоговых вычетов, предусмотренных п. 6 ст. 171 НК РФ по части объекта, которая после окончания строительства будет принадлежать соответствующим инвесторам, застройщику следует выставлять счета-фактуры в адрес каждого инвестора по передаваемой ему части объекта. Данный счет-фактура составляется на основании счетов-фактур, полученных застройщиком от подрядных организаций по выполненным СМР и от поставщиков товаров (работ, услуг). Сумма НДС, указанная в таком счете-фактуре, определяется расчетным методом исходя из сумм налога, предъявленных застройщику подрядными организациями и поставщиками товаров (работ, услуг), и доли инвестора в сумме инвестиций на строительство объекта.

К сведению. В этом деле Президиум рассматривал ситуацию, когда общество, применяя УСН, не являлось плательщиком НДС и счет-фактуру на услуги застройщика не выставляло, но выставило инвесторам сводные счета-фактуры, а налоговая инспекция на этом основании доначислила ему НДС по ним. При этом нижестоящие суды поддержали инспекцию.

Президиум отменил решения нижестоящих судов, указав, что вывод об обязанности общества уплатить в бюджет НДС в связи с выделением им суммы налога в сводных счетах-фактурах основан на неправильном толковании норм гл. 21 НК РФ, поскольку действия общества по перевыставлению счетов-фактур в адрес инвесторов направлены на реализацию последними права на возмещение НДС в размере, соответствующем стоимости полученного в собственность объекта капитального строительства.

Казалось бы, что со "строительным" сводным счетом-фактурой все ясно. Но в Определении от 17.01.2014 N ВАС-19509/13 судьи ВАС указали, что наличие сводного счета-фактуры не предусмотрено НК РФ в качестве основания для возникновения права на получение вычета по НДС. В деле рассматривалось требование о признании недействительным решения налогового органа об отказе в возмещении НДС. Общество приобрело в 2008 г. право требования по договору соинвестирования в строительстве и заявило за III квартал 2011 г. вычет по НДС на основании сводного счета-фактуры. Налоговая инспекция отказала обществу в вычетах со ссылкой на пропуск трехлетнего срока. Суды трех инстанций согласились с инспекцией, указав, что общество в сентябре 2008 г. было вправе заявить к вычету суммы НДС, уплаченные контрагенту на основании счета-фактуры при приобретении права требования по договору о частичной уступке прав по договору соинвестирования строительства. При этом суды также указали, что наличие сводного счета-фактуры налоговым законодательством не предусмотрено в качестве основания для возникновения права на налоговый вычет по НДС, а коллегия судей ВАС согласилась с нижестоящими судами.

Понятно, что в каждом деле свои конкретные обстоятельства, исходя из которых суды решают дело. И данное дело - это не тот, что называется, классический случай, когда другой альтернативы для принятия к вычету НДС, кроме как по сводному счету-фактуре от застройщика, просто нет. Но сам факт, что судьи ВАС в определении отметили, что "строительный" сводный счет-фактура не является основанием для вычета НДС, многим специалистам не понравился. И в первую очередь потому, что в НК РФ сводный счет-фактура, действительно, упоминается только лишь при продаже предприятия в целом как имущественного комплекса (ст. 158 НК РФ).

Постановление Пленума ВАС РФ от 30.05.2014 N 33и мнение судов с мая 2014 года

На сайте ВАС 24.06.2014 было размещено Постановление Пленума ВАС РФ от 30.05.2014 N 33 "О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость" (далее - Постановление N 33). В п. 22 этого документа указано: на основании абз. 1 п. 6 ст. 171 НК РФ вычетам подлежат, в частности, суммы НДС, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства основных средств. При толковании этой нормы следует учитывать, что исходя из ее содержания возникновение у налогоплательщика, являющегося инвестором, права на налоговый вычет не зависит от того, в каком порядке осуществляются расчеты за выполнение подрядных работ и, соответственно, кто предъявил ему к уплате упомянутые суммы - непосредственно подрядная организация или застройщик (технический заказчик). В целях применения положений гл. 21 НК РФ во взаимоотношениях с инвестором застройщика (технического заказчика), не выполняющего одновременно функции подрядчика, надлежит квалифицировать в качестве посредника и применять к нему правила п. 1 ст. 156 НК РФ.

Примечание. Разъяснения по вопросам судебной практики применения законов и иных нормативных правовых актов арбитражными судами, данные Пленумом ВАС, сохраняют свою силу до принятия соответствующих решений Пленумом ВС РФ (ч. 1 ст. 3 Федерального конституционного закона от 04.06.2014 N 8-ФКЗ).

Напомним, что в п. 1 ст. 156 НК РФ говорится, что налоговая база посредника, действующего по договору поручения, комиссии или агентскому договору, определяется как сумма вознаграждения (любых иных доходов), полученная посредником при исполнении любого из указанных договоров.

В начале статьи мы уже говорили, что согласно Положению по бухгалтерскому учету долгосрочных инвестиций застройщик - это организация, специализирующаяся на выполнении функций по организации строительства и контролю за его ходом. А застройщик в соответствии с ГрК РФ - это владелец земли, ведущий на ней строительство. Технический заказчик в силу п. 22 ст. 1 ГрК РФ - это действующее на профессиональной основе физическое или юридическое лицо, которое уполномочено застройщиком от его имени заключать договоры, связанные со строительством.

Вспомним также, что в соответствии с пп. 14 п. 1 ст. 251 НК РФ к средствам целевого финансирования, не учитываемым в составе доходов при определении налоговой базы по налогу на прибыль, относится имущество, полученное в виде аккумулированных на счетах организации-застройщика средств дольщиков и (или) инвесторов.

В п. 22 Постановления N 33 Пленум ВАС четко указал, кого следует считать посредником в отношениях с инвестором. И теперь уже не имеет смысла спорить (как минимум для целей исчисления НДС), кого следует понимать под застройщиком: специализированного строительного посредника или застройщика согласно ГрК РФ.

Однако Пленум ВАС ничего не сказал про сводный счет-фактуру. Можно его применять или нет? А на сумму посреднического вознаграждения (стоимость услуг застройщика) выставлять счет-фактуру отдельно или ее можно включить в сводный счет-фактуру? Посмотрим, что говорят суды.

Обратите внимание! Пленумы готовятся серьезно и вопросы к ним обсуждаются. Поэтому существует мнение, что судейское сообщество часто заранее понимает, какие решения будут приняты, естественно, учитывая это в своей работе.

Рассмотрим Постановление ФАС МО от 30.05.2014 N Ф05-5136/14 по делу N А40-76335/12. Налоговая инспекция решила, что инвестор неправомерно принял к вычету НДС на основании выставленного заказчиком сводного счета-фактуры после завершения строительства. По мнению инспекторов, предъявлять НДС к вычету нужно было ежемесячно. Скажем сразу, что применение обществом-инвестором вычетов по сводному счету-фактуре суд признал правомерным. Но в данном деле интересны детали.

Между обществом-инвестором (принципалом) и обществом-заказчиком (агентом) был заключен агентский договор оказания услуг заказчика (технического заказчика) по строительству объекта капитальных вложений, по которому:

- передача услуг заказчика и затрат на строительство объекта, а также самого объекта производилась единовременно после окончания всего строительства и ввода объекта в эксплуатацию;

- передача отдельных этапов строительства объекта (результатов строительства) от заказчика к инвестору договором не была предусмотрена;

- контроль за ходом строительства объекта и расходованием передаваемых заказчику денежных средств осуществлялся посредством получения от заказчика ежемесячных отчетов с приложением всех документов по расходам, а также путем составления акта об объеме финансирования, расходов, строительства и размера вознаграждения (услуги заказчика) за месяц;

- отчеты и акты не являлись документами, подтверждающими передачу от заказчика инвестору результатов определенного этапа в строительстве объекта (составлялись справочно для целей контроля за расходами заказчика со стороны инвестора).

После окончания строительства заказчик выставил инвестору сводный счет-фактуру. В нем были отражены затраты, предъявленные заказчику в процессе строительства, и соответствующий им НДС, который инвестор заявил к вычету.

Разрешая спор, судьи, кроме прочего, ссылались на Федеральный закон N 39-ФЗ <5> и п. 3.2.1 Положения по бухгалтерскому учету долгосрочных инвестиций, согласно которому строительные затраты передаются инвестору после завершения создания объекта. Арбитры отметили, что порядок передачи затрат на капитальное строительство от заказчика к инвестору (инвесторам) законодательно не регламентирован, в связи с чем может применяться порядок, установленный Письмом Минфина России от 24.05.2006 N 03-04-10/07, в виде предоставления инвестору сводного счета-фактуры с указанием всех затрат и разбивкой по видам и подрядчикам (организациям, привлеченным заказчиком для реализации проекта) и приложением первичных документов и счетов-фактур, выставленных контрагентами (подрядчиками, поставщиками, проектировщиками) в период капитального строительства. При этом заказчик сводный счет-фактуру в книге продаж не регистрирует, так же как и выставляемые ему подрядчиками счета-фактуры на производство работ по капитальному строительству. Сводный счет-фактура регистрируется только в книге покупок инвестора, фактически осуществляющего финансирование проекта и несущего эти затраты.

--------------------------------

<5> Федеральный закон от 25.02.1999 N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений".

Суд учел, что заказчик в соответствии с условиями заключенного договора ежемесячно передавал инвестору отчеты агента с приложением документов по расходам агента (договоров подряда, актов на выполненные работы и полученных от подрядчиков счетов-фактур), не составляя при этом собственных актов и счетов-фактур на передачу затрат и результата строительных работ на объекте за месяц.

В результате, как было сказано выше, суд встал на сторону налогоплательщика-инвестора.

К сведению. В этом деле суд сослался в том числе на Положение по бухгалтерскому учету долгосрочных инвестиций. Отметим, что суды регулярно ссылаются на него в своих решениях (Постановления Президиума ВАС РФ от 16.11.2010 N ВАС-4451/10, ФАС МО от 04.06.2014 N Ф05-5062/2014 по делу N А40-41496/2013 и от 30.05.2014 N Ф05-5136/14 по делу N А40-76335/12, ФАС СЗО от 28.08.2013 по делу N А66-8949/2012, ФАС ПО от 18.04.2013 по делу N А12-15313/2012, ФАС ЗСО от 28.03.2014 по делу N А27-7811/2013 и др.).

Интересно и Постановление Девятого арбитражного апелляционного суда от 01.08.2014 N 09АП-20234/2014 по делу N А40-84116/13. В этом деле налоговая инспекция со ссылкой на пропуск трехлетнего срока исключила из состава вычетов суммы НДС по услугам заказчика (НДС был принят к вычету после ввода в эксплуатацию объекта основных средств).

Обществом были заключены с другими обществами договоры на реализацию инвестиционных проектов, в соответствии с которыми эти общества выполняли функции заказчиков. В процессе выполнения договоров заказчики ежеквартально выставляли обществу акты и счета-фактуры на свои услуги, НДС по которым налогоплательщик к вычету не принимал. После реализации инвестиционных проектов заказчики выставили обществу сводные счета-фактуры на произведенные затраты и переданные ОС. Налогоплательщик одновременно принял к вычету НДС по сводным счетам-фактурам и по счетам-фактурам на услуги заказчиков.

Налоговая инспекция при проведении проверок не возражала против вычета НДС по сводным счетам-фактурам. А вот по услугам заказчика инспекция отказала в вычетах НДС по некоторым счетам-фактурам, указав на пропуск трехлетнего срока (п. 2 ст. 173 НК РФ). Инспекция решила, что допустимый трехлетний срок для принятия к вычету НДС по услугам заказчика должен исчисляться с даты оказания услуги и составления счета-фактуры, а не после введения в эксплуатацию объекта основных средств, в связи со строительством которого были оказаны услуги заказчика.

Суд первой инстанции принял решение в пользу инвестора, но апелляционный суд это решение отменил и встал на сторону инспекции. Сославшись на п. 22 Постановления N 33, апелляционный суд указал: налоговый орган пришел к обоснованному выводу, что по услугам заказчика при реализации им инвестиционных проектов законом не определено каких-либо специальных условий для принятия НДС к вычету.

Подчеркнем: в данном деле для нас важно, что апелляционный суд выносил свое решение с учетом позиции Пленума ВАС и при этом вычет НДС по сводным счетам-фактурам был признан правомерным.

Окончательно проблемы с налогообложением при инвестиционном строительстве будут решены тогда, когда в Налоговом кодексе появится соответствующая статья, прямо регулирующая эти особенности. Но некоторые выводы сделать все равно можно.

В п. 22 Постановления N 33 совершенно четко указано, что для целей налогообложения НДС во взаимоотношениях с инвестором застройщика (технического заказчика), не выполняющего одновременно функции подрядчика, надлежит квалифицировать в качестве посредника. То есть в этом случае инвестиционный договор для целей обложения НДС считается посредническим, следовательно, налоговая база посредника определяется как сумма дохода, полученная им в виде вознаграждений (любых иных доходов) при исполнении посреднического договора (п. 1 ст. 156 НК РФ). Это также означает, что Постановление Пленума ВАС РФ от 11.07.2011 N 54 "О некоторых вопросах разрешения споров, возникающих из договоров по поводу недвижимости, которая будет создана или приобретена в будущем" не применяется для целей налогообложения.

Инвестор вправе принять к вычету НДС, который ему перевыставил строительный посредник, если построенный объект недвижимости предназначен для использования в деятельности инвестора, облагаемой НДС. Принципиально данная проблема решена окончательно. Остались лишь вопросы оформления счетов-фактур. Но здесь можно подстраховаться и оформлять перевыставляемые счета-фактуры в порядке, указанном в Постановлении Правительства РФ N 1137 для посредников.

Как показала немногочисленная пока после выхода Постановления N 33 судебная практика, сводные счета-фактуры, выставленные инвесторам строительными посредниками (застройщиками, техническими заказчиками), по-прежнему могут служить у инвесторов основанием для принятия НДС к вычету.

Однако посредническое вознаграждение за услуги по организации строительства и контролю за его ходом (вознаграждение застройщика) нужно оформлять отдельными счетами-фактурами и принимать по ним НДС к вычету по мере выставления счетов-фактур. Датой оказания посреднических услуг является день, когда посредник признается исполнившим поручение согласно условиям договора (к примеру, дата утверждения заказчиком отчета или подписания двустороннего акта).