Рейтинг: 4.4/5.0 (1880 проголосовавших)

Рейтинг: 4.4/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

Уплата пеней платежным поручением в 2015 году: есть ли изменения

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

Перечисление пеней на основании акта проверки. Это основание платежа АП.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например МС.08.2015 — пени за август 2015 года.

При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

дату требования ИФНС — для основания платежа ТР;

дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

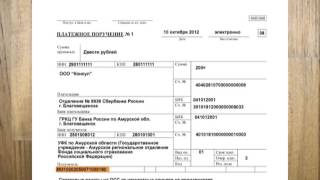

Образец платежного поручения на уплату пеней

Если пени — по взносам

Все указанные выше особенности платежек по пени не касаются уплаты пеней по взносам. Дело в том, что при уплате и самих взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Вы заявку на расход как заполняете ?

Никак. С Федеральным казначейством не работаем, в работе используем платежные поручения.

Интересно, у Вас в электронных файлах тоже нули стоят?

Имел в виду следующее:

"в 1 - 17 разрядах - аналитический код по классификационному признаку поступлений и выбытий;" (из п.21 Инструкции 157н).

А бюджетную классификацию в качестве такой аналитики используют казенные учреждения.

Никак. С Федеральным казначейством не работаем

А кто Вас обслуживает? Банк?

Интересно, у Вас в электронных файлах тоже нули стоят?

Сначала: Мы - бюджетное учреждение. Обслуживаемся в ОФК. ВЕЗДЕ (во ВСЕХ ) документах по кассовому ДВИЖЕНИЮ (т.е. и ПРИХОД и РАСХОД) в поле КБК (если поле имеет НАИМЕНОВАНИЕ "КБК" ) мы пишем 17 * "0" + 3 знака КОСГУ. Всего - 20 знаков, как и везде.

И те кто нам что-либо присылает пишут "КБК", в отличие от "КОСГУ", почувствуйте, что называется разницу!:)

У меня есть ещё ПДД. Мне банк в назначении платежа пишет КБК 17*"0" + КОСГУ.

И в отчётности: если графа "КБК" - 20 знаков, если "КОСГУ" - тогда КОСГУ.

Я Вам Америку открыл или Антарктиду ?

Я Вам Америку открыл или Антарктиду ?

Вот на интерес открыл описание полей электронного документа "Заявка на кассовый расход" в формате Федерального казначейства.

Для поля "Код по БК плательщика (KBK_PAY, STRING= 20)" указывается "КБК в соответствии с действующими Указаниями по БК. Для средств, поступающих во временное распоряжение учреждений, коды не указываются. Для БУ в позициях с 18 по 20 указывается КОСГУ. Для АУ в случаях, предусмотренных НПА, в позициях с 18 по 20 указывается КОСГУ.

А то, что Вы пишете 17 нулей, еще не означает того, что у бюджетных учреждений есть КБК.

А обслуживает Департамент финансов города Москвы. УФК по г. Москве ведет расчетные счета: бюджета и бюджетных учреждений.

Для БУ в позициях с 18 по 20 указывается КОСГУ.

. - А как НАЧАТЬ заполнение с 18-го символа?:)

А Вы поля Глава, ФКР, КЦСР, КВР вообще не заполняете? Пустые остаются? Только КОСГУ пишете?

И ещё: ПП на ПОСТУПЛЕНИЕ субсидий, нижнее самое левое поле там где КБК ставится (кажется 101-е, не уверен в номере) отправитель заполняет?

У нас заполняется опять же-таки 17*"0" + "180"

Кроме того, щас мы перешли на СУФД и в заявке на кассовый расход заполняется поле "КБК", а оно не поделено на отдельные клеточки "глава" "РПр" "ЦСР" "КВР". Оно ЕДИНОЕ и требует 20 знаков сразу!

обслуживает Департамент финансов

Может требования разные. Чёрть их поймешь этих "орган осуществляющий кассовое обслуживание бюджета":yes:

В утвержденной постановлением Правительства Российской Федерации от 22.05.04 N 249 “О мерах по повышению результативности бюджетных расходов“ (далее - Постановление N 249) Концепции реформирования бюджетного процесса были определены основные направления развития бюджетного учета в Российской Федерации.

В соответствии с Концепцией Инструкцией по бюджетному учету (утвержденной приказом Минфина России от 10.02.06 N 25н, далее - Инструкция N 25н) установлена структура счета единого плана счетов, объединяющего коды бюджетной классификации и счета бухгалтерского учета. Причем ключевым моментом является то, что интеграция бюджетной классификации и счетов бухгалтерского учета осуществлена посредством введения кода операций сектора государственного управления (КОСГУ), который применяется как в структуре счетов бюджетного учета, так и в структуре кодов бюджетной классификации Российской Федерации.

Обязанности администратора поступлений

по оформлению платежных поручений

Общеизвестно, что отражение операций, проводимых администратором бюджетных средств, по счетам бюджетного учета осуществляется на основе первичных документов. То есть платежных поручений на перечисление обязательных платежей в бюджетную систему, платежных поручений на списание средств со счетов бюджетов или внебюджетных счетов бюджетных учреждений, а также документов, подтверждающих принятие структурным подразделением администратора бюджетных средств денежных обязательств.

Для ведения бюджетного учета в полях указанных платежных поручений основным реквизитом является код бюджетной классификации, в структуре которого всегда содержится КОСГУ (18-20 знаки кода бюджетной классификации). Одной из естественных обязанностей администратора бюджетных средств является обеспечение указания в полях платежных поручений кодов бюджетной классификации. В части расчетов с дебиторами (плательщиков обязательных платежей в бюджетную систему) администратор обязан довести код бюджетной классификации, а также иные реквизиты получателя платежа до дебитора. В части расчетов с кредиторами для выполнения возникающих денежных обязательств администратор сам формирует платежное поручение с указанием соответствующего кода бюджетной классификации. И на этом этапе у администратора бюджетных средств зачастую возникает дилемма выбора конкретных КОСГУ, и, как следствие, “правильных“ кодов бюджетной классификации в целом.

Проблемы применения кодов бюджетной классификации

Анализируя многочисленные вопросы о порядке применения администраторами бюджетных средств кодов бюджетной классификации, нельзя не обратить внимание, что многие вопросы связаны с нечетким пониманием функциональной нагрузки кода операций сектора государственного управления (КОСГУ).

Например, весьма распространен вопрос о применении в платежных поручениях кода классификации источников внутреннего финансирования дефицита бюджетов, кодирующего операции с активами и пассивами, который возникает в связи с тем, что ядро кода (4-17 знаки) и текстовое указание одинаковы как в случае приобретения актива (принятия обязательств), так и в случае реализации актива (погашения обязательств).

Можно отметить часто задаваемый вопрос об отражении в бюджетной классификации операций, связанных с принудительным изъятием органом государственной власти имущества должника в виде объектов основных средств, материальных запасов или в денежном эквиваленте.

Пример 1. В процессе исполнительного производства у подозреваемого (обвиняемого) были изъяты денежные средства в иностранной валюте. До решения суда указанные денежные средства находятся во временном распоряжении правоохранительного органа. В связи со смертью подозреваемого (обвиняемого), случившейся до вынесения судебного решения, указанные денежные средства относятся к выморочному имуществу и подлежат перечислению в федеральный бюджет. При этом возникает вопрос: по какому КБК отражаются указанные суммы при их перечислении в федеральный бюджет?

В соответствии с приложением 11.1 к Федеральному закону от 15.08.96 N 115-ФЗ “О бюджетной классификации Российской Федерации“ (далее - Закон) средства федерального бюджета от распоряжения и реализации выморочного имущества, обращенного в доход государства, отражаются по коду бюджетной классификации 182 1 14 03011 01 0000 410 - если реализуемое выморочное имущество относится к основным средствам. Если реализуемое выморочное имущество относится к материальным запасам - по коду бюджетной классификации 182 1 14 03011 01 0000 440.

Кроме того, в состав кодов бюджетной классификации, утвержденных приложением 1 к Закону, входит КБК 000 1 17 05010 01 0000 180 “Прочие неналоговые доходы федерального бюджета“, который в соответствии с приложением 11.1 к Закону закреплен за всеми администраторами.

Учитывая, что в соответствии с приложением 1 к Закону код вида доходов 1 14 03011 01 используется только в сочетании с кодами экономической классификации 410 и 440, отражение изъятых у подозреваемого (обвиняемого) сумм в иностранной валюте по КБК 182 1 14 03011 01 0000 410 (440) не выполнимо.

Таким образом, исходя из экономического содержания, операция по перечислению указанных денежных средств в доход федерального бюджета отражается по КБК 182 1 17 05010 01 0000 180.

В части кассовых расходов большой проблемой является выбор между КОСГУ, отражающими принятие администратором бюджетных средств денежных обязательств по оплате услуг, и КОСГУ, отражающими увеличение стоимости основных средств.

Указанные проблемы, очевидно, связаны также и с тем, что администраторы “забывают“, что КОСГУ, отражаемый в платежном поручении, отражается и в структуре счетов бюджетного учета. Другими словами, они “забывают“ о пресловутой интеграции бюджетной классификации и счетов бюджетного учета. Ведь для того, чтобы выбрать тот или иной КОСГУ, надо проанализировать, каким образом выбранный вариант отразится в структуре счетов бюджетного учета. Зачастую в результате такого анализа сразу можно отфильтровать “неправильные“ варианты.

Тем самым для снятия указанных вопросов возникает потребность в более тщательном анализе функций КОСГУ. Попробуем подробно проанализировать, каким образом КОСГУ выполняет роль интегрирующего звена между бюджетной классификацией и счетами бюджетного учета, а затем исследуем критерии применения конкретных КОСГУ в структуре кодов бюджетной классификации.

Основные функции КОСГУ

Понятие и структура КОСГУ были введены Постановлением N 249, и лишь отчасти КОСГУ можно назвать правопреемником существовавшей до 01.01.05 экономической классификации расходов. Ведь основной задачей введения КОСГУ является индикация изменений государственных и муниципальных активов (обязательств и/или кредиторской задолженности), направленная на сближение бюджетного учета с требованиями МСФО.

В соответствии с Инструкцией N 25н и Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 21.12.05 N 152н, КОСГУ применяется как в разрезе кодов бюджетной классификации Российской Федерации (17-20 разряды КБК), так и в разрезе счетов бюджетного учета (7-9 разряды счета бюджетного учета). То есть КОСГУ является интегрирующим звеном между бюджетной классификацией и бюджетным учетом.

В то же время следует обратить внимание на смещение акцентов в функциональной нагрузке КОСГУ при его применении в структуре бюджетной классификации и применении в структуре счетов бюджетного учета. Основной задачей КОСГУ в случае применения в структуре бюджетной классификации является отражение преобразования изменения стоимости государственных и муниципальных активов (обязательств и/или кредиторской задолженности) по цене реализации (приобретения) в кассовые поступления в бюджет/выбытия из бюджета*(2). А в случае применения КОСГУ в структуре бюджетного учета одной из основных задач КОСГУ является индикация изменений балансовой стоимости*(3) государственных и муниципальных активов (обязательств и/или кредиторской задолженности) при осуществлении администраторами финансовых операций в ходе их деятельности, предусмотренной законодательством Российской Федерации.

Другой важной задачей КОСГУ при его применении в структуре счетов бюджетного учета является отражение момента начисления суммы поступления в бюджет/выбытия из бюджета и момента кассового поступления в бюджет/выбытия из бюджета начисленной суммы. Указанное отражение осуществляется с помощью следующих КОСГУ, применяемых в счетах расчетов администратора с дебиторами и кредиторами:

560 - увеличение прочей дебиторской задолженности;

660 - уменьшение прочей дебиторской задолженности;

730 - увеличение прочей кредиторской задолженности;

830 - уменьшение прочей кредиторской задолженности.

При этом вышеуказанные КОСГУ в структуре кодов бюджетной классификации не применяются.

Использование КОСГУ в структуре бюджетной

классификации и в структуре счетов

бюджетного учета при осуществлении кассовых операций

В рамках указанных выше функциональных задач, исполняемых КОСГУ, рассмотрим последовательно, каким образом администратору следует использовать КОСГУ в структуре бюджетной классификации Российской Федерации и в структуре счетов бюджетного учета применительно к операциям, непосредственно связанным с кассовыми поступлениями в бюджет/выбытиями из бюджета (далее - кассовые операции).

Отметим, что при проведении администратором кассовой операции, КОСГУ, отражаемый в структуре соответствующего данной операции кода бюджетной классификации, в том же виде записывается в счетах, отражающих расчеты с органами, организующими исполнение бюджета (органами Федерального казначейства, финансовыми органами субъектов Российской Федерации, органами местного самоуправления, уполномоченными осуществлять кассовое обслуживание исполнения местных бюджетов).

В структуре счетов бюджетного учета счета, отражающие расчеты с дебиторами и кредиторами, как правило, корреспондируют со счетами, отражающими финансовый результат деятельности бюджетного учреждения. При этом аналитический счет в расчетах администратора с дебиторами и кредиторами соответствует не только КОСГУ счета, отражающего финансовый результат бюджетного учреждения, но и КОСГУ, указываемому в составе кода бюджетной классификации.

Пример 2. При начислении администратором бюджетных средств суммы налоговых поступлений в бюджет начисленная сумма отражается записью:

Соответственно, в платежном поручении на перечисление средств в бюджет указывается код бюджетной классификации 000 1 00 00000 00 0000 110 (с обязательны указанием кода главы администратора, конкретной подгруппы, статьи, подстатьи, кода элемента, кода программы, соответствующих данному налоговому доходу).

При заключении договора на оплату коммунальных услуг администратор отражает начисленную по договору сумму:

Соответственно, в платежном поручении на списание денежных средств со счетов бюджетов администратор указывает код бюджетной классификации 000 01 00 001 0000 005 223 (с обязательным указанием кода главы администратора, подраздела, подпрограммы функциональной классификации расходов).

Вместе с тем нельзя не отметить, что вышеуказанный порядок отражения КОСГУ в структуре счетов бюджетного учета и кодов бюджетной классификации в полной мере применим к операциям, приводящим к изменениям текущей стоимости активов. Что касается операций, приводящих к изменению балансовой стоимости активов, ситуация несколько усложняется в связи с тем, что операции с активами (за исключением денежных средств) отражаются в структуре счетов бюджетного учета и бюджетной классификации по двум направлениям:

- первое связано с принятием на баланс/списанием с баланса бюджетного учреждения актива (пассива) по балансовой стоимости;

- второе связано с реализацией активов (пассивов) по цене реализации на рынке, а также переоценкой активов.

Естественная необходимость в отражении операций, связанных с выбытием актива, по указанным направлениям накладывает дополнительные условия. Рассмотрим пример продажи нефинансовых активов, находящихся в государственной и муниципальной собственности, и зачисления сумм от продажи в бюджетную систему Российской Федерации. Реализация администраторами основных средств, нематериальных активов, земельных участков и материальных запасов отражается по кодам бюджетной классификации с применением соответствующих КОСГУ из группы 400 “Выбытие нефинансовых активов“. При этом указывается информация о кассовых поступлениях в бюджет по цене реализации на рынке от продажи нефинансовых активов. В структуре счетов бюджетного учета, очевидно, с одной стороны, необходимо отразить процедуру списания нефинансовых активов по балансовой стоимости, с другой стороны, отразить поступления в бюджет по цене реализации нефинансовых активов на рынке. КОСГУ группы 400 в структуре счетов бюджетного учета (за исключением счетов, отражающих расчеты с органами Федерального казначейства) применяются исключительно при отражении процедуры списания нефинансовых активов по балансовой стоимости (в том числе в процессе начисления сумм амортизации). Для отражения кассовых поступлений от продажи нефинансовых активов по цене реализации на рынке в структуре счетов бюджетного учета используется КОСГУ 172 “Доходы от реализации активов“. Таким образом, в отличие от операций, приводящих к изменению текущей стоимости активов, при продаже активов КОСГУ в составе бюджетной классификации не совпадает с КОСГУ, применяемым в структуре счетов, отражающих финансовый результат деятельности бюджетного учреждения.

В заключение отметим, что в процессе исследования структурной интеграции бюджетной классификации и счетов бюджетного учета выявлена общая схема использования КОСГУ в составе бюджетной классификации и счетах бюджетного учета. В то же время за рамками проведенного анализа остались вопросы применения КОСГУ внутри подгрупп. Так, масса вопросов возникает в связи с выбором между КОСГУ 310 и КОСГУ 340, КОСГУ 222, 224, 225 и КОСГУ 226 и т.д. Анализ указанных вопросов будет представлен в следующих публикациях.

заместитель начальника отдела методологии исполнения

бюджетов Департамента бюджетной политики Минфина России

“Ваш бюджетный учет“, N 1, январь 2007 г.

-------------------------------------------------------------------------

*(1) В контексте настоящей статьи понятие “администратор бюджетных средств“ применяется к органам государственной власти (бюджетным учреждениям), исполняющим в соответствии с законодательством Российской Федерации операции, приводящие к кассовым поступлениям в бюджет/выбытиям из бюджета. Например, органы Федерального агентства по управлению федеральным имуществом мобилизуют кассовые поступления в бюджетную систему Российской Федерации, образующиеся в результате продажи финансовых и нефинансовых активов, находящихся в собственности Российской Федерации.

*(2) Понятие “поступление в бюджет/выбытие из бюджета“ в контексте настоящей статьи включает все виды поступлений/выбытий денежных средств, как поступающих (подлежащих списанию) на единый счет (с единого счета) бюджета бюджетной системы Российской Федерации, так и поступающих (подлежащих списанию) на внебюджетный счет (с внебюджетного счета) бюджетного учреждения.

*(3) Под “балансовой стоимостью государственных и муниципальных активов“ понимается первоначальная стоимость актива, откорректированная на суммы амортизации и иные суммы переоценки актива.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

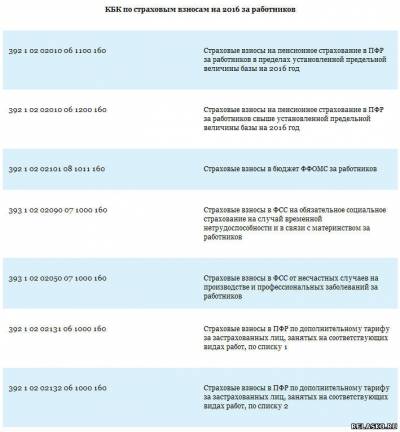

Код КБК на 2016 год по всем налогам, сборам и страховым взносам в одной таблице. Справочник КБК 2016 с расшифровкой >>>

Коды КБК на 2016 год утверждены приказом Минфина России от 1 июля 2013 г. № 65н. Последние изменения в него внесены приказом Минфина России от 8 июня 2015 г. № 90н. Изменения внесли в КБК по страховым взносам. И теперь пенсионные взносы с доходов в пределах лимита надо перечислять по одному коду, а сверхлимитные отчисления - по другому коду. Кроме того, пени и проценты по взносам надо платить по разным КБК.

КБК – необходимы для группировки доходов, расходов и источников финансирования бюджетов бюджетной системы России. В 2016 году КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. КБК состоит из 20 цифр (разрядов). В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Коммерческой организации или индивидуальному предпринимателю КБК на 2016 год необходим для составления некоторых видов отчетности, а также заполнения платежных поручений на перечисление в бюджет обязательных платежей (налогов, взносов, штрафов, пеней и т. д.). В платежном поручении для указания КБК на 2016 год предназначен реквизит 104. В таблице – все коды на этот год: КБК ЕНВД 2016, КБК по налогу на прибыль 2016 ( в том числе КБК по прибыли 2016 для юридических лиц), КБК для НДФЛ в 2016 году (КБК по НДФЛ), КБК по НДС и пени НДС 2016 для юридических лиц, КБК ЕНВД 2016 для ИП и КБК УСН 6 процентов в 2016 году и многие другие.

Если ваш налоговый платеж не дошел до получателя, инспекторы начислят пени. Наш калькулятор пеней поможет проверить расчет. А посчитать сумму штрафов за несвоевременную сдачу налоговой отчетности поможет калькулятор штрафов. Кстати, пени и штраф платить не придется, если уточнить ошибочный налоговый расчет.

Справочник кодов бюджетной классификации КБК на 2015 год >>

Справочник кодов бюджетной классификации КБК на 2014 год >>

Справочник кодов бюджетной классификации КБК на 2013 год >>

Справочник кодов бюджетной классификации КБК на 2012 год >>

КБК для перечисления налога (взноса, сбора, др. обязательного платежа)

КБК для перечисления пени по налогу (сбору, др. обязательному платежу)

КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу)

Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ на выплату страховой и накопительной * части трудовой пенсии

* Уплата страховых взносов на обязательное пенсионное страхование осуществляется единым расчетным документом с применением КБК, предназначенного для учета страховых взносов, зачисляемых в ПФР на выплату страховой части трудовой пенсии (Федеральный закон от 04.12.2013 г. № 351-ФЗ)

392 1 02 02010 06 1000 160

392 1 02 02010 06 2100 160

392 1 02 02010 06 3000 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой части трудовой пенсии в пределах лимита

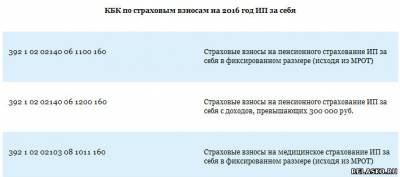

392 1 02 02140 06 1100 160

392 1 02 02140 06 2100 160

392 1 02 02140 06 3000 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой части трудовой пенсии сверх лимита

392 1 02 02140 06 1200 160

392 1 02 02140 06 2100 160

392 1 02 02140 06 3000 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, зачисляемые в ПФР на выплату страховой части трудовой пенсии

392 1 02 02131 06 1000 160

392 1 02 02131 06 2000 160

392 1 02 02131 06 3000 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, зачисляемые в ПФР на выплату страховой части трудовой пенсии

392 1 02 02132 06 1000 160

392 1 02 02132 06 2000 160

392 1 02 02132 06 3000 160

Дополнительные страховые взносы на накопительную пенсию (согласно представленному в бухгалтерию работодателя соответствующему заявлению работника, участвующего в программе государственного софинансирования формирования пенсионных накоплений)

392 1 02 02041 06 1100 160

182 1 03 02100 01 2100 110

182 1 03 02100 01 3000 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

182 1 03 02110 01 1000 110

182 1 03 02110 01 2100 110

182 1 03 02110 01 3000 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

182 1 03 02130 01 1000 110

182 1 03 02130 01 2100 110

182 1 03 02130 01 3000 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России

182 1 04 02110 01 1000 110

182 1 04 02110 01 2100 110

182 1 04 02110 01 3000 110

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России

182 1 03 02210 01 1000 110

182 1 03 02210 01 2100 110

182 1 03 02210 01 3000 110

КБК 2016 для бюджетных учреждений в платежках

Коды КБК на 2016 год утверждены приказом Минфина России от 1 июля 2013 г. № 65н. Последние изменения в него внесены приказом Минфина России от 8 июня 2015 г. № 90н. Изменения внесли в КБК по страховым взносам. И теперь пенсионные взносы с доходов в пределах лимита надо перечислять по одному коду, а сверхлимитные отчисления - по другому коду. Кроме того, пени и проценты по взносам надо платить по разным КБК.

КБК – необходимы для группировки доходов, расходов и источников финансирования бюджетов бюджетной системы России. В 2016 году КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. КБК состоит из 20 цифр (разрядов). В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Коммерческой организации или индивидуальному предпринимателю КБК на 2016 год необходим для составления некоторых видов отчетности, а также заполнения платежных поручений на перечисление в бюджет обязательных платежей (налогов, взносов, штрафов, пеней и т. д.). В платежном поручении для указания КБК на 2016 год предназначен реквизит 104.

Если ваш налоговый платеж не дошел до получателя, инспекторы начислят пени. Наш калькулятор пеней поможет проверить расчет. А посчитать сумму штрафов за несвоевременную сдачу налоговой отчетности поможет калькулятор штрафов. Кстати, пени и штраф платить не придется, если уточнить ошибочный налоговый расчет.

Изменения КБК в 2016 году

Нововведения коснулись КБК, указываемых в платежных документах, предназначенных для перечисления средств в различные фонды:

В 2015 году плательщики страховых взносов в ПФР перечисляли их на единый счет, используя одни КБК.

С наступлением 2016 года при отчислении следующих платежей придется использовать разные КБК: страховые взносы на обязательное пенсионное страхование в ПФР, не превышающие установленную законодательством предельную величину страховой базы; страховые взносы на обязательное пенсионное страхование в ПФР, размер которых превышает указанную величину; страховые взносы, взимаемые в фиксированной форме с плательщика, при условии, что его доход не превышает установленную законом сумму; страховые взносы, взимаемые в фиксированной форме с плательщика, подлежащие уплате в том случае, если доход плательщика превышает установленную норму.

Фонд социального страхования

С 1 января 2016 года устанавливаются разные коды на пени и проценты по следующим видам платежей: по страховым взносам на выплату пенсий; на страхование на случай возникновения у работника временной нетрудоспособности или в связи с материнством; на страхование от несчастных случаев на производстве и профзаболеваний. При этом КБК самих платежей в новом году останутся неизменными.

Фонд обязательного медицинского страхования

Изменения коснутся и кодов, используемых для формирования платежных поручений в ФМС. Так, индивидуальные предприниматели, обязанные уплачивать в фонд определенную фиксированную сумму, будут перечислять ее с использованием нового КБК. Налагаемые за просрочку платежей штрафы и пени придется перечислять отдельно, указывая разные КБК.

Основные изменения в перечне КБК коснулись платежей индивидуальных предпринимателей, посредством которых погашаются штрафы и пени, наложенные на плательщика за нарушение сроков перечисления денежных средств. Ранее они переводились единым платежом, но с наступлением 2016 года для их перевода потребуется оформлять отдельное платежное поручение, указывая в нем индивидуальный КБК, установленный законодательством.

Чем отличается заполнение платежного поручения на перечисление денежных средств поставщику от оформления поручения на уплату налогов? В последнем случае нужно заполнить поля 101 и 104—110. Как это сделать, расскажем в статье.

Согласно пункту 4 статьи 58 Налогового кодекса налоги уплачиваются в наличной или безналичной форме. Перечислить налоговый платеж наличными могут только физические лица. Организации уплачивают налоги, взносы и сборы в безналичной форме. Для этого они оформляют платежное поручение. Об этом говорится в пункте 3.2 Положения о безналичных расчетах в Российской Федерации, которое утверждено Банком России от 03.10.2002 № 2-П (далее — Положение о безналичных расчетах).

Форма платежного поручения приведена в приложении 1 к Положению о безналичных расчетах. В этом же документе дан порядок его заполнения.

Платежные поручения оформляют на бумажном носителе или направляют в банк в электронном виде. Текстовые и цифровые значения реквизитов не должны выходить за пределы отведенных для них полей. Поля, реквизиты которых не имеют значений, остаются пустыми. Исправления и помарки, а также использование корректирующей жидкости в расчетных документах не допускаются.

Об этом говорится в пунктах 2.9, 2.10 и 2.11 Положения о безналичных расчетах.

Поля платежного поручения имеют номер (см. ниже), как их заполнять разъяснено в приложении 4 к Положению о безналичных расчетах. Кроме того, при уплате налоговых платежей нужно пользоваться Правилами указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, которые утверждены приказом Минфина России от 24.11.2004 № 106н (далее — приказ № 106н).

Порядок указания даты

В поле 4 «Дата» нужно указать дату составления платежного поручения. Есть два варианта его заполнения:

Порядок заполнения поля «Вид платежа»

В поле 5 «Вид платежа» указывают, каким образом будет доставлено платежное поручение в банк:

Если же бухгалтер лично передает платежное поручение в банк, поле 5 не заполняется.

Порядок указания суммы

Поле 6 «Сумма прописью». Сумма платежа в рублях и копейках пишется с начала строки с заглавной буквы. При этом:

Поле 7 «Сумма». Указывается сумма платежа цифрами. При этом:

Информация о налогоплательщике

Для отражения информации о налогоплательщике предназначены поля 8 «Плательщик», 60 «ИНН», 102 «КПП» и 9 «Сч. №». В поле 8 «Плательщик» указывают:

Об этом говорится в пункте 2 приложения 1 к приказу № 106н.

В поле 60 вписывается ИНН (идентификационный номер налогоплательщика).

В поле 102 налогоплательщик вписывает КПП (код причины постановки на учет), присвоенный ему налоговой инспекцией по месту постановки на учет. Если платеж отправляет физическое лицо, то в поле 102 ставится 0. Дело в том, что такие лица не имеют КПП.

В поле 9 нужно указать номер счета в банке.

Информация о получателе платежа

Получателем налоговых платежей является Федеральное казначейство, поэтому в поле 16 «Получатель» нужно указать наименование органа Федерального казначейства Минфина России (или наименование финансового органа субъекта РФ), а в скобках наименование налогового или другого государственного органа, осуществляющего контроль за поступлением платежа. Такое правило указано в пункте 3 приложения 1 к приказу № 106н.

В платежных поручениях на перечисление налогов и сборов ИНН и КПП органа Федерального казначейства указывать не нужно. В полях 61 и 103 проставляются ИНН и КПП налогового органа. Об этом также сказано в пункте 3 приложения 1 к приказу № 106н. Обратите внимание: получателем взносов на травматизм является ФСС России.

Информация о банке-получателе

Реквизиты банка-получателя нужно указать в полях 13 «Банк получателя». 14 «БИК» и 15 «Сч. №». Все сведения можно получить в банке или в налоговой инспекции (как правило, данная информация размещена на специальном стенде). Кроме того, реквизиты банка-получателя налоговые инспекции указывают на своих сайтах.

Требования при заполнении платежек на уплату налогов, взносов и сборовЗаполнение платежного поручения на перечисление денежных средств поставщику отличается от оформления поручения на уплату налогов тем, что в последнем случае нужно заполнить поля 101 и 104—110.

В поле 101 указывается статус плательщика, в полях 104—110 отражается информации о том, какой налог (взнос) перечисляется в бюджет (внебюджетный фонд) и когда его надо уплачивать.

Наиболее часто используемые значения поля 101 при перечислении зарплатных налогов приведены в табл. 1 на с. 67 (приложение 5 к приказу № 106н).

Таким образом, в поле 101 организация, перечисляющая зарплатные налоги, указывает коды, обозначающие статус налогоплательщика:

КБК. Что означают первые три цифры кода

В поле 104 нужно вписать 20-значный КБК. С 1 января 2009 года применяются КБК НДФЛ. утвержденные приказом Минфина России от 25.12.2008 № 145н (далее — приказ № 145н).

Первые три цифры кода показывают, кто является администратором того или иного платежа. Так, при уплате НДФЛ, ЕСН и пенсионных взносов указывается код 182, потому что администратором данных платежей является Федеральная налоговая служба (приложение 6 к приказу № 145н).

При перечислении взносов на страхование от несчастных случаев следует указать код 393. Об этом также сказано в приложении 6 к приказу № 145н.

Если поле 101 заполнено с ошибкойАрбитры считают, что неправильное указание в платежном поручении статуса налогоплательщика при верном оформлении других реквизитов не влияет на исполнение обязанности по уплате налога в установленный срок в соответствующий бюджет, следовательно, оснований для применения налоговых санкций нет.

Об этом, в частности, говорится в постановлениях ФАС Волго-Вятского округа от 09.10.2006 № А82-286/2006-14 и ФАС Восточно-Сибирского округа от 20.02.2007 № А33-13334/06-Ф02-353/07-С1.

КБК. 4—13-й знаки кода

Знаки с 4-го по 13-й определяют код вида доходов. Напомним, что по каждому виду КБК нужно составлять отдельное платежное поручение.

КБК. 14—17-й знаки кода

Существуют различные КБК для налога, штрафа и пеней. Информация о том, какой из этих платежей перечисляет организация, заключена в 14—17-м знаках КБК.

Если перечисляется налог, взнос или задолженность по ним, в этих разрядах следует указать 1000, а если нужно уплатить пени или штраф — 2000 и 3000 соответственно.

КБК. 18—20-й знаки кода

Последние три цифры КБК соответствуют классификации операций сектора государственного управления. Так, при уплате ЕСН и НДФЛ указывается код 110, пенсионных взносов и взносов на страхование от несчастных случаев — 160.

КБК для каждого вида налога и взноса, уплату которых контролирует налоговая служба, вы можете посмотреть на сайте www.nalog.ru в разделе «Налоговая отчетность», подраздел «Порядок и сроки уплаты налогов и сборов».

При перечислении текущих авансовых платежей по ЕСН в федеральный бюджет поле 104 будет заполнено так, как показано ниже.

ОкатоВ поле 105 нужно указать код объекта по ОКАТО. Он приведен в письме, которое организация получает из отделения Росстата.

Правила заполнения поля 106

Основание платежа указывается в поле 106. Коды основания платежа приведены в пункте 5 приложения 2 к приказу № 106н. Так, при перечислении текущих платежей в поле 106 указывают код ТП. Если организация добровольно погашает задолженность, используется код ЗД.

При погашении задолженности по требованию налоговой инспекции применяют код ТР, по акту проверки —АП.

Другие коды поля 106 (РС, ОТ, РТ и ПР) используют довольно редко. Они обозначают, что налог перечисляется на основании решения о рассрочке, отсрочке, реструктуризации или о приостановлении взыскания.

Правила заполнения поля 107

Показатель налогового периода нужно вписать в поле 107. Он используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. Например, если вы перечисляете налог (взнос):

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты его уплаты для каждого срока, то в показателе налогового периода указываются эти даты (подп. 1 п. 6 приложения 2 к приказу № 106н).

Номер документа, на основании которого производится платеж

В поле 108 указывается номер документа, на основании которого производится платеж. Этот показатель зависит от значения поля 106 «Основание платежа».

Если организация исполняет требование налоговой инспекции об уплате налогов (в поле 106 указан код ТР) или перечисляет задолженность по акту проверки (в поле 106 указан код АП), в поле 108 нужно указать номера этих документов без знака «№» (п. 7 приложения 2 к приказу № 106н). Образец заполнения полей 106 и 108 смотрите ниже.

При своевременном перечислении текущих платежей в поле 108 ставится 0.

Правила заполнения поля 109

Сведения о дате документа, на основании которого перечисляется налог, нужно указать в поле 109 (п. 8 приложения 2 к приказу № 106н).

Показатель состоит из десяти знаков: первые два знака обозначают календарный день (значения от 01 до 31), четвертый и пятый — месяц (значения от 01 до 12), с седьмого по десятый — год (например, 16.03.2009).

Текущие платежи. При перечислении текущих платежей (значение показателя поля 106 — ТП) в поле 109 нужно указать дату подписания декларации (расчета). Такое правило установлено в абзаце 2 пункта 8 приложения 2 к приказу № 106н.

Как его соблюсти, если организация перечисляет, например, авансовые платежи по ЕСН за апрель 2009 года? Внести платеж за этот период она должна не позднее 15 мая 2009 года, а расчет за первое полугодие предприятие сдаст в налоговую инспекцию только в июле. В таких случаях в поле 109 ставят 0. Образец заполнения полей 101, 104, 106, 107, 108 и 109 в случае уплаты авансовых платежей по ЕСН в федеральный бюджет за апрель 2009 года смотрите ниже.

Задолженность. В случае добровольного погашения задолженности по истекшим налоговым периодам (значение показателя поля 106 — ЗД) в показателе даты документа ставится 0.

Если недоимку обнаружила налоговая инспекция и выставила требование о ее погашении, при оформлении платежного поручения в этой ситуации в поле 109 проставляют дату требования, а в поле 106 указывают код ТР.

Например, заполнение полей 106, 108 и 109 может выглядеть так, как показано ниже.

При погашении рассроченной и отсроченной задолженности недоимки по результатам налоговых проверок в поле 109 ставится дата документов, на основании которых вносятся указанные платежи.

Для обозначения типа платежа (налог, авансовый платеж, взнос, пошлина и т. п.) проставляется соответствующий показатель в поле 110. Какие коды нужно использовать в каждом случае, поясняется в пункте 9 приложения 2 к приказу № 106н.

Код ПЕ применяют при уплате пеней, СА — штрафов, установленных Налоговым кодексом (п. 9 приложения 2 к приказу № 106н).

Если в поле 110 стоит 0, налоговые органы самостоятельно определят тип платежа (налог, пени или штраф).

Платежное поручение на уплату ЕСНУплата авансовых платежей

Ежемесячный авансовый платеж по ЕСН нужно перечислить не позднее 15-го числа следующего месяца (абз. 2 п. 3 ст. 243 НК РФ). Например, сумма авансовых платежей за март должна быть перечислена не позднее 15 апреля. Если последний день уплаты выпадет на нерабочий день, налог должен быть уплачен в ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Авансовые платежи уплачиваются отдельно в федеральный бюджет и во внебюджетные фонды — ФСС России, ФФОМС и ТФОМС (п. 1 и 6 ст. 243 НК РФ), поэтому нужно заполнить четыре платежных поручения.

Рассмотрим, как заполнить поля 101 и 104—110 платежных поручений на перечисление авансовых платежей по ЕСН за март 2009 года (см. табл. 2).

Уплата разницы между начисленными и уплаченными авансовыми платежами

По окончании отчетного периода (I квартала, полугодия и 9 месяцев) плательщики ЕСН определяют разницу между начисленными и уплаченными суммами авансовых платежей. Если такая разница есть, ее нужно перечислить не позднее 20-го числа месяца, следующего за отчетным периодом (абз. 5 п. 3 ст. 243 НК РФ). Платежное поручение заполняется так же, как и при уплате авансовых платежей, за исключением поля 107.

Таблица 2. Образец заполнения полей 101 и 104—110 платежного поручения на уплату авансовых платежей по ЕСН за март 2009 годаЕсли разница образовалась по итогам I квартала 2009 года, в поле 107 пишут КВ.01.2009, по итогам полугодия — КВ.02.2009, по итогам 9 месяцев — КВ.03.2009.

Уплата разницы между начисленными и уплаченными суммами ЕСН по итогам года

Если по итогам года выявлена разница между начисленными и уплаченными суммами ЕСН, ее нужно перечислить не позднее 15 календарных дней со дня, установленного для подачи налоговой декларации (в 2009 году этот срок приходится на 14 апреля). Об этом говорится в абзаце 6 пункта 3 статьи 243 НК РФ. Обратите внимание: в данном случае речь идет не о разнице между суммами авансовых платежей, а о разнице между суммами налога. Поэтому в поле 110 платежного поручения нужно будет указать не АВ, а НС. Пример заполнения полей платежного поручения на уплату указанной разницы смотрите ниже.

Таблица 3. Образец заполнения полей 101 и 104—110 платежного поручения на уплату разницы между начисленными и уплаченными суммами ЕСН по итогам 2008 годаПоле платежного поручения

ЕСН в федеральный бюджет

182 1 02 01010 01 1000 110

182 1 02 01020 07 1000 110

182 1 02 01030 08 1000 110

182 1 02 01040 09 1000 110

* Дата подписания декларации по ЕСН.

Платежное поручение в ПФРАвансовые платежи по пенсионным взносам нужно перечислять ежемесячно в срок, установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам. Об этом говорится в абзаце 2 пункта 2 статьи 24 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее — Закон № 167-ФЗ).

Пенсионные взносы перечисляются отдельными платежными поручениями по страховой и накопительной частям трудовой пенсии (п. 5 ст. 24 Закона № 167-ФЗ). Образец заполнения полей платежного поручения приведен ниже.

Таблица 4. Образец заполнения полей 101 и 104—110 платежного поручения на уплату авансовых платежей по пенсионным взносам за март 2009 годаПоле платежного поручения

Авансовые платежи по пенсионным взносам на страховую часть трудовой пенсии

182 1 02 02010 06 1000 160

Авансовые платежи по пенсионным взносам на накопительную часть трудовой пенсии

182 1 02 02020 06 1000 160

Уплата разницы между начисленными и уплаченными авансовыми платежами за отчетный период

По итогам отчетного периода определяется разница между суммой исчисленных пенсионных взносов и суммой уплаченных за тот же период ежемесячных авансовых платежей. Если сумма начисленных взносов больше уплаченных, разницу нужно доплатить не позднее 15 дней со дня, установленного для подачи расчета за отчетный период (абз. 4 и 5 п. 2 ст. 24 Закона № 167-ФЗ). Напомним, что расчет авансовых платежей по пенсионным взносам нужно подать не позднее 20-го числа месяца, следующего за истекшим отчетным периодом (I кварталом, полугодием, 9 месяцами). Следовательно, если организация выявит разницу между начисленными и уплаченными авансовыми платежами за I квартал 2009 года, внести ее нужно не позднее 5 мая 2009 года.

Платежное поручение заполняется так же, как и при уплате авансовых платежей, за исключением полей 107 и 108.

Если разница образовалась по итогам I квартала 2009 года, в поле 107 проставляют КВ.01.2009, по итогам полугодия — КВ.02.2009, по итогам 9 месяцев — КВ.03.2009.

В поле 108 нужно указать дату подписания расчета авансовых платежей.

Уплата разницы между начисленными и уплаченными пенсионными взносами по итогам года

По итогам расчетного периода (календарного года) может образоваться разница между начисленными и уплаченными суммами пенсионных взносов. Ее нужно перечислить не позднее 15 дней со дня, установленного для подачи декларации (абз. 4 п. 2 ст. 24 Закона № 167-ФЗ). Декларацию подают не позднее 30 марта года, следующего за расчетным периодом. Значит, если выявлена разница между начисленными и уплаченными пенсионными взносами за 2008 год, внести ее нужно не позднее 14 апреля 2009 года. Образец заполнения полей 101 и 104—110 платежного поручения на уплату разницы между начисленными и уплаченными суммами пенсионных взносов по итогам 2008 года смотрите ниже.

Таблица 5. Образец заполнения полей 101 и 104—110 платежного поручения на уплату разницы между начисленными и уплаченными суммами пенсионных взносов по итогам 2008 годаПоле платежного поручения

* Дата подписания декларации по пенсионным взносам.

Платежное поручение на уплату НДФЛРаботодатели обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня получения денег в банке на выплату дохода или их перечисления на счета сотрудников (п. 6 ст. 226 НК РФ).

Согласно пункту 2 статьи 223 НК РФ дата получения дохода в виде заработной платы — это последний день месяца, за который она начислена. Следовательно, при выплате аванса НДФЛ не удерживают и не перечисляют. Образец заполнения полей 101 и 104—110 платежного поручения на уплату НДФЛ приведен ниже.

Заполняем платежное поручение на уплату взносов на страхование от несчастных случаевРаботодатели должны перечислить страховые взносы не позднее дня, установленного для получения в банке средств на выплату заработной платы за истекший месяц. Если организация выплачивает вознаграждения по договорам гражданско-правового характера, срок уплаты взносов на страхование от несчастных случаев устанавливается филиалом ФСС России, в котором она состоит на учете. Об этом говорится в пункте 4 статьи 22 Федерального закона от 24.07.98 № 125-ФЗ.

Таблица 6. Образец заполнения полей 101 и 104—110 платежного поручения на уплату НДФЛ за март 2009 годаПлатить эти взносы граждане могут самостоятельно или через работодателя (п. 1 ст. 6 и п. 2 ст. 7 Закона № 56-ФЗ). Если работодатель получил от сотрудника заявление об уплате дополнительных страховых взносов, он обязан их исчислять, удерживать из зарплаты работника и перечислять в Пенсионный фонд начиная с месяца, следующего за месяцем получения заявления (п. 2 ст. 7 Закона № 56-ФЗ). Как в этом случае оформить платежное поручение, поясняется на сайтах отделений Пенсионного фонда, в частности на сайте отделения Пенсионного фонда по Курганской области. Образец заполнения полей 101 и 104—110 смотрите ниже. Подробнее о порядке исчисления и перечисления взносов мы рассказали в статье «Забота о собственной пенсии» («Зарплата», 2008, № 11).

Таблица 8. Образец заполнения полей 101 и 104—110 платежного поручения на перечисление дополнительных страховых взносов на накопительную часть трудовой пенсииПоле платежного поручения

Дополнительные страховые взносы на накопительную часть трудовой пенсии сотрудников, которые написали работодателю заявление об их удержании из зарплаты и перечислении в Пенсионный фонд

392 1 02 02041 06 0000 160

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Популярное по теме Новости Вопросы по теме14 сентября 2016

14 сентября 2016

6 сентября 2016

2 сентября 2016

19 августа 2016

Вместе

с этой статьей

также читают