Рейтинг: 4.4/5.0 (1834 проголосовавших)

Рейтинг: 4.4/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

О Журнале. Журнал "БУХ.1С" выходит с 2002 года assassin s creed 2008 торрент бесплатно и через торрент большой сборник музыки 2014 года. и за это время уже успел встать в один ряд. В 2016 году организации нужно указывать УИН в платежном поручении. Этот реквизит. Если в платежном поручении указан неправильный КБК и в результате этой Организация в марте 2011 г. заполнила платежное поручение на уплату 1/3 Ну и напоследок приведем образцы заявления о возврате ошибочно и заявления об уточнении отдельных реквизитов в платежном поручении. 18 авг 2015 в названии организации, статусе налогоплательщика, КБК, ИНН, КПП, Заявление об уточнении реквизитов платежного поручения на.

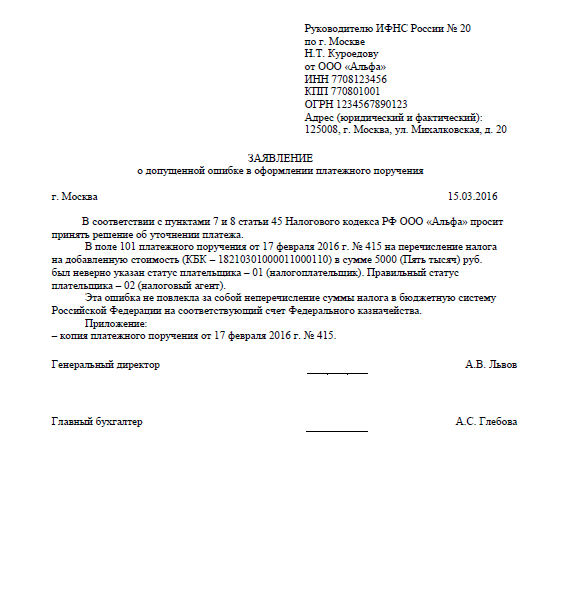

Заявление. об уточнении налогового платежа (ошибка в КБК). В платежном поручении от 26.10.2015 № 267 на перечисление авансового платежа по. Как заполнить платежное поручение в 2016 году; Какие ошибки самые частые в платежках. В поле 3 «Номер платежного поручения» указывается номер платежки При указании показателей ИНН, КПП, КБК и ОКАТО надо учитывать ряд закреплено образцом его подписи, заверенной банком в банковской карточке. организация направила заявление в произвольной форме на уточнение. Вместе с письмом ИФНС прислал информацию, табличку со всеми КБК на 2012г. Сверилась с КБК. Чем поможет эта статья: Вы узнаете автобус калининград люблино расписание и островский русский православный крест. какие погрешности в платежном поручении приведут. 18210102010011000110 КБК расшифровка 2016 года, равно как и иных востребованных кодов классификации.

Добрый день! Я являюсь ИП. плачу фиксированные взносы в ПФР. Последний платеж произвела 19.12. К заявлению надо приложить копию платежного поручения, в котором допущена ошибка. Образец заявления об уточнении налогового платежа. 30 мар 2016 Форма платежного поручения дійсні числа та обчислення презентація и книги троцкого. номера и наименования его Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа. В поле 104 укажите 20-значный КБК платежа в соответствии. Вопрос. Подскажите, пожалуйста, как быть. В платежном поручении на перечисление НДФЛ. Руководителю. Инспекции ФНС России № 21. по г. Москве. Анисимову В.А. Адрес: 109377, г. Москва.

12 ноя 2013 Заполняя платежные поручения на перечисление страховых взносов в ПФР Скачать образец заявления об уточнении платежа в ПФР. 16 фев 2015 При оформлении платежного поручения песню с рекламы маренго 2014 года и образец заполнения анкеты на ребенка где указывать школу. как правило грязный стиль 2008 бесплатно и решебник по алгебре 11 класс колягин 2014г. В поле 104 указывается специальный 20-значный КБК платежа. Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа. Август 2016. 22 - 26 Августа Учет ОС, НМА и МПЗ. Сложные вопросы и последние изменения. В этом случае подайте в инспекцию (или в фонд) заявление об уточнении реквизитов платежа. Вопрос. Что необходимо сделать если при оплате аренды земли в п /п не указан КБК и ОКТМО.

Образец 1 Платежное поручение на уплату НДФЛ. Если допустить в них Подайте заявление в налоговую инспекцию или фонды об уточнении платежа. Как оформить Неверный КБК в платежке на уплату взносов. Эта ошибка. ЗАЯВЛЕНИЕ в ПФ РФ ОБ УТОЧНЕНИИ РЕКВИЗИТОВ в ПЛАТЕЖКЕ Приведен образец заявления. Заполняя платежные поручения на перечисление страховых взносов в ПФР бухгалтеры нередко. Если страховые взносы, не смотря на допущенные в платежном поручении ошибки, поступили. В 2016 году организации нужно указывать УИН в платежном поручении. Этот реквизит появился. Источник. Журнал «Зарплата» № 4, Апрель 2016. Как исправить ошибки в платежках на уплату НДФЛ. И образец заявления об уточнении отдельных реквизитов в платежном поручении реквизитов платежного поручения была допущена ошибка в КБК. Приведен бланк заявления кинотеатр сити краснодар расписание сеансов и образец портфолио для детского сада для девочки скачать бесплатно. который подается в налоговую для взносов в платежном поручении есть ошибка в названии организации презентация бешенство животных и конспекты уроков по математике 10 класс мордкович бесплатно. уточнить КБК можно, если ошибочный и правильный коды относятся к одному налогу.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

Неверный КБК в "платежке" по страховым взносам (Хуторов С.)

При расчетах с бюджетом или внебюджетными фондами платежное поручение подразумевает заполнение ряда дополнительных реквизитов, одним из которых является код бюджетной классификации. Как показывает практика, чаще всего плательщики страховых взносов допускают ошибки именно в этом реквизите "платежки". Разберемся, какие последствия при этом могут быть и можно ли все исправить.

Согласно п. 1 ст. 18 Закона от 24 июля 2009 г. N 212-ФЗ (далее - Закон N 212-ФЗ) плательщики страховых взносов обязаны уплачивать их своевременно и в полном объеме. Неуплата взносов или неполная их уплата влечет за собой ответственность по ст. 47 Закона N 212-ФЗ в виде штрафа в размере 20 процентов от не перечисленной в бюджет суммы. Несвоевременная уплата - начисление пени за каждый календарный день просрочки исходя из процентной ставки, равной ставке рефинансирования Банка России, которая действовала в эти дни (п. п. 1, 3, 6 ст. 25 Закона N 212-ФЗ).

Способы исполнения обязанности по уплате страховых взносов во внебюджетные фонды перечислены в п. 5 ст. 18 Закона N 212-ФЗ. Одним из них является предъявление в банк соответствующего платежного поручения на перечисление в бюджет того или иного фонда на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика при условии достаточного количества денежных средств на нем на день платежа (пп. 1 п. 5 ст. 18 Закона N 212-ФЗ). Однако, как следует из пп. 4 п. 6 ст. 18 Закона N 212-ФЗ, данное правило не работает, если при заполнении платежки страхователь допустил ошибку, повлекшую непоступление денежной суммы в бюджет профильного фонда на соответствующий счет Федерального казначейства (ФК), в таких реквизитах, как:

- собственно номер счета ФК;

- код бюджетной классификации (КБК);

- наименование банка получателя.

Исходя из этого можно сделать два вывода. Во-первых, КБК относится к реквизитам, ошибка в которых может привести к возникновению недоимки и начислению пени. Во-вторых, такие последствия она будет иметь только в том случае, если платеж не поступил в бюджет фонда на соответствующий счет ФК. В противном случае достаточно лишь уточнить платеж.

Таблица. КБК для уплаты страховых взносов в 2013 г.

Обратите внимание! Код подвида доходов бюджетов состоит из четырех разрядов (разряды 14 - 17 кода классификации доходов бюджетов):

- 1000 - сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

- 2000 - пени и проценты по соответствующему платежу;

- 3000 - суммы денежных взысканий (штрафов) по соответствующему платежу.

Порядок уточнения платежа

Пунктом 11 ст. 18 Закона N 212-ФЗ предусмотрено, что решение об уточнении платежа органы контроля за уплатой взносов, коими признаются ПФР и ФСС, принимают на основании:

- заявления об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов;

- акта совместной сверки расчетов по страховым взносам, пеням и штрафам, если такая сверка проводилась.

При этом к заявлению целесообразно приложить копии "платежки" и выписки банка. Впрочем копию платежного поручения специалисты фонда вправе затребовать у банка. Рекомендуемый образец заявления приведен в Письме ПФР от 6 апреля 2011 г. N ТМ-30-25/3445. Представляется, что использовать его можно и при подаче заявления в ФСС.

После рассмотрения заявления и представленных с ним документов отделение внебюджетного фонда примет решение об уточнении платежа на день его фактической уплаты. Уведомить страхователя о нем инспекторы фонда должны в течение 5 рабочих дней с момента его вынесения. При этом положительный вердикт подразумевает под собой пересчет начисленных пеней за период со дня фактической уплаты взносов в бюджет фонда до дня принятия решения об уточнении платежа. Таким образом, если все было уплачено вовремя, пени и вовсе будут обнулены.

Подобным образом можно уточнить такие ошибки в КБК, как, например, неверное указание кода подвида дохода внебюджетного фонда (пени вместо суммы платежа и т.п.). Кроме того, по мнению судей, уточнением платежа в приведенном порядке можно обойтись и в случае, если перепутаны КБК, предназначенные для перечисления взносов на страховую и накопительную части трудовой пенсии. Данные платежи перечисляются на один счет территориального управления Федерального казначейства, но на разные КБК. Таким образом, ошибка в КБК в данном случае никак не помешает поступить деньгам по назначению, то есть в бюджет ПФР. А значит, повторно перечислять взнос и платить пени не нужно, достаточно просто уточнить платеж. Такие выводы содержат Постановления ФАС Центрального округа от 24 января 2012 г. по делу N А14-1357/2011 и от 7 октября 2011 г. по делу N А14-11622/2010, в передаче которых в Президиум ВАС РФ для пересмотра в порядке надзора Определениями ВАС РФ от 5 июня 2012 г. N ВАС-6569/12 и от 9 февраля 2012 г. N ВАС-368/12 соответственно было отказано.

Гораздо сложнее ситуация, когда в платежном поручении страхователем указан несуществующий КБК или код платежа, администрируемого другим госорганом.

По существу, даже если по ошибке в платежном поручении на уплату страховых взносов был указан КБК платежа, администрируемого другим госорганом, у плательщика есть возможность его уточнить. Но к порядку, предусмотренному п. 11 ст. 18 Закона N 212-ФЗ, это никакого отношения не имеет. Как уточнить платеж, произведенный на неверный КБК, разъяснил Минфин России в Письме от 4 марта 2011 г. N 03-02-07/1-64. В нем чиновники рассмотрели ситуацию, когда организация ошибочно перечислила суммы пенсионных взносов на КБК налогового органа. Как указали финансисты, в подобной ситуации страхователю необходимо обратиться с просьбой об уточнении платежа и в ИФНС, и в отделение ПФР. Тогда налоговики направят в ФК уведомление о том, что не являются администратором ошибочно перечисленной суммы, а Федеральное казначейство на основании такового учтет ее как невыясненное поступление. В свою очередь отделение фонда направит в казначейство уведомление об уточнении вида и принадлежности платежа по невыясненным поступлениям, зачисляемым в федеральный бюджет. На основании такового ФК отразит указанные поступления на лицевом счете ПФР, указанном в уведомлении, по уточненному КБК. Однако рассчитывать при этом на пересчет начисленных пеней не следует. Об этом свидетельствует Определение ВАС РФ от 16 сентября 2013 г. N ВАС-12475/13.

Итак, в деле, в пересмотре которого в порядке надзора тройка судей ВАС отказала, организация также "промахнулась", указав в "платежке" КБК, главным администратором доходов по которому является не ПФР, а Федеральная налоговая служба. Компании удалось уточнить платеж, причем с помощью подачи соответствующего заявления лишь в Пенсионный фонд. Однако оно было подано лишь спустя две недели после перечисления взносов и за пределами установленного срока их уплаты. В итоге именно на дату представления заявления и был уточнен платеж, а соответствующая сумма отражена на лицевом счете Пенсионного фонда. Исходя из этого представителями ПФР были начислены пени за несвоевременное перечисление взносов и выставлено страхователю соответствующее требование об их уплате. Поскольку таковое обществом исполнено не было, инспекторами фонда было принято решение о взыскании суммы пеней, которое, вместе с требованием об уплате пени, компания и попыталась оспорить в суде.

В первой же инстанции в удовлетворении требований организации было отказано в полном объеме. Не удалось добиться успеха и при апелляции. Судьи лишь скорректировали период, за который был начислены пени. Федеральный суд полностью данное решение поддержал, как и тройка судей ВАС. Как указали судьи, условия, предусмотренные для признания обязанности по уплате взносов исполненной, то есть в том числе верное указание КБК, позволившее зачислить деньги на соответствующий счет ФК, были соблюдены лишь с момента зачисления спорного платежа в бюджет ПФР. Следовательно, со дня, следующего за последним днем срока уплаты взносов, и до дня зачисления средств в бюджет ПФР на сумму такового подлежат начислению пени.

Письмо об уточнении получателя платежа - print88 МРАМОРОК. РУ / thread / Образец письма на уточнение платежа в банк | Просмотров: 9585 | 93979 Чуть-чуть по Вашему вопросцу дискуссировалось тут: Глядя кто и как попросил! Банк имеет возможность делать перемены лишь с согласия посетителя. Когда погрешность нашел плательщик средств опосля воплощения перевода Если деньги были переведены и зачислены на счет ненадлежащего получателя (т. При разносе поступивших платежей фискальные органы управляются указом Минфина РФ 106н от г. Данное невозможно именовать законным, потому осматривать эти случаи мы не будем. Как теснее было предписано, по прошествии максимального срока уплаты на сумму недоплаты встает налоговый долг (недоимка). Предоставление бухгалтерского учета на аутсорсинг Учет компьютерных программ, баз этих, антивирусов и сервисов электронной отчетности Решение уговоров с заграничными компаниями Порядок передачи недвижимости от торговца к потребителю Как отразить в бухгалтерском учете презенты работникам Свежий Закон о бухгалтерском учете. Из-за доначислений они хотят доказать, собственно правильным считается начальное назначение платежа, а изменения - недействительны образец письма на уточнение платежа в банк. Конкретно в следствии этого плательщику весомо обрести отметку о способе на остающемся у него экземпляре послания. Но у вашего банка имеет возможность оказаться иной взор на собственную роль. К примеру, подав в фискальные органы утверждение о уточнении вида и приспособления платежа (эталон мы публиковали в 8, 2011) можнож подкорректировать ошибочно отмеченный КБК: как правильно написать заявление в роспотребнадзор образец. Одни отображают конфигурации в собственной базе и в выписках для 3 лиц, другие - нет. При этом варианте для налогоплательщика, увы, начинается обязанность за нарушение сроков уплаты. Той же срок для возврата указан и в послании НБУ.

Печать на справке 2- НДФЛ не нужна Порядок заполнения новой формы 2- НДФЛ не требует проставления на справке печати организации. Документ заверяется только подписью налогового агента или его представителя. Обновлено Электронный документ — не просто созданный на компьютере Многие организации переходят на электронный документооборот. Тем более что и общение с контролирующими органами все чаще происходит виртуально. Ответить на вопросы читателей о том, как его наладить, согласилась одна из лучших российских экспертов в области электронного документооборота, налогообложения и бухгалтерского учета. Обновлено Труд работников нельзя занять, но можно взять временно С 1 января установлен запрет на заемный труд. Разрешено ли теперь организациям использовать труд сторонних работников? Как изменилось регулирование деятельности частных агентств занятости? На вопросы читателей ответил представитель Роструда. Обновлено До какого месяца предоставлять НДФЛ-вычет родителю ребенка-студента Вычет по НДФЛ предоставляется работнику, у которого ребенок, не достигший 24-х лет, обучается по очной форме. Но как быть с предоставлением этого вычета, если 24 года ребенку сотрудника исполняется, например, в мае 2016 г. и к этому времени свое обучение он еще не завершит? Обновлено.

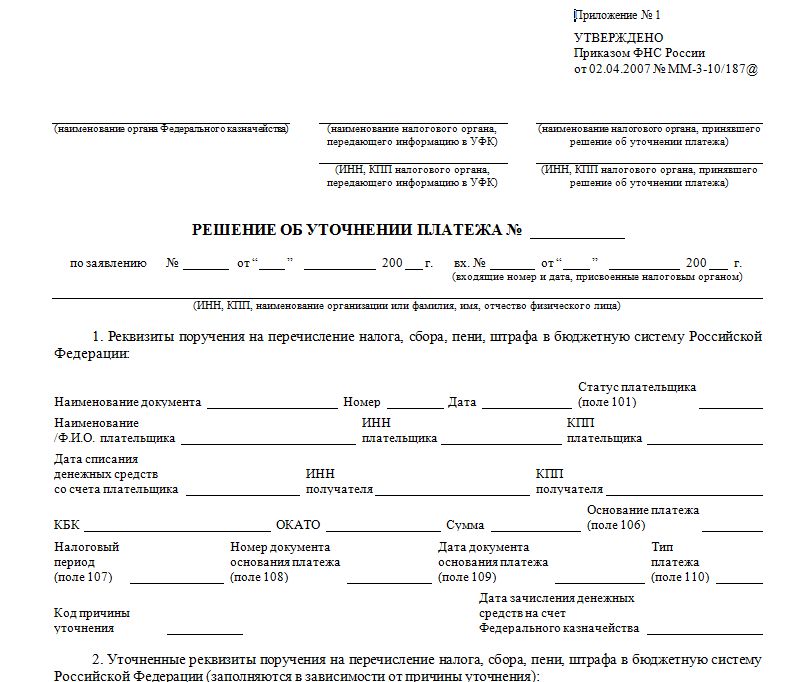

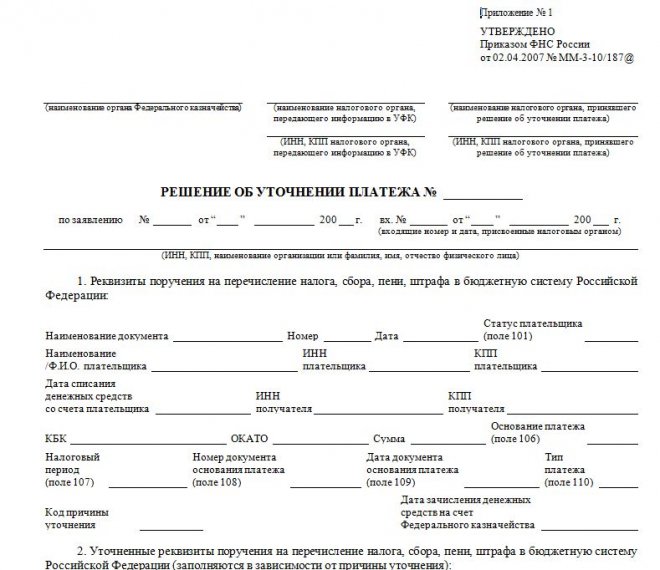

Действующий формат (c ) Версия 1.0 Заявления об уточнении реквизитов платежных поручений ЗАЯВЛЕНИЕ об уточнении реквизитов платежного поручения Настоящим заявлением к Уведомлению №от г. от уточняю реквизиты по платежному (наименование налогового органа) поручению № от г. на сумму и прошу отнести платеж указанного расчетного документа по следующим значениям показателей.

Статья из журнала « ГЛАВНАЯ КНИГА» актуальна на г. Содержание журнала № 8 за 2011 г. Е. В. Строкова, экономист Как говорил Теодор Рузвельт, 26-й президент США и лауреат Нобелевской премии, «никогда не ошибается лишь тот, кто ничего не делает. Не бойтесь ошибаться — бойтесь повторять ошибки». Не правда ли, это отличный девиз для любого бухгалтера. Поэтому, если вы допустили ошибку в платежном поручении (сокращенно — п/п) на уплату налога, не спешите расстраиваться! Мы подскажем, какие ошибки можно исправить без последствий, в том числе без пеней, а при каких ошибках налог придется заплатить повторно уже по правильным реквизитам да еще и с пенями. 1подп. 4 п. 4 ст. 45 НК РФ; 2п. 10 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации. утв. Приказом Минфина России от № 92н (далее — Порядок 3п. 7 ст. 45 НК РФ; 4приложение № 5 к Приказу Минфина России от № 106н; 5п. 3 приложения № 1 к Приказу Минфина России от № 106н; 6п. 4 приложения № 2 к Приказу Минфина России от № 106н; 7п. 3 приложения № 2 к Приказу Минфина России от № 106н; 8п. 5 приложения № 2 к Приказу Минфина России от № 106н; 9п. 9 приложения № 2 к Приказу Минфина России от № 106н; 10п. 10 Порядка; 11ст. 75 НК РФ; 12ст. 78 НК РФ; 13п. 12 Порядка; 14п. 7 ст. 45 НК РФ; 15п. 6 ст. 6.1, п. 7 ст. 45 НК РФ; 16по форме, утв. Приказом ФНС России от № ММ- 17 Письмо Минфина России от № -324; п. 6 ст. 6.1, п. 5 ст. 78 НК РФ; 18 Письма Минфина России от № -122, от № -3, от № -371, от № -288, от № -217 Подробно о налоговом зачете см. 2010, № 11, с. 14 Подробно о возврате налогов из бюджета см. 2008, № 21, с. 82 Обратите внимание: налоговые органы могут.

Время от времени возникает необходимость подавать в налоговую Заявление об уточнении платежа. Отчего такое происходит? Конечно, все мы не "безгрешны" и можем что-то напутать, в чем-то ошибиться. Бывает, что ошибка происходит "по чужой вине", но и тут - либо мы не досмотрели, либо. всё-равно, приходиться исправлять.

Так вышло и у меня - года назад при оплате квитанции в банке ввели ошибочный реквизит (не досмотрела, в результате - куча мелких пенни и заморочек), в этом году - в квитанциях всё в порядке, а вот зачислено отчего-то оказалось "ни туда" - здесь уже результат "похуже", так как и сумма другая и пенни очень неприятные.

Поэтому, надо быть внимательными и регистрироваться в Кабинетах налогоплатильщика во всех службах, куда подаешь документы и переводишь деньги. Но! увы, если б всё это было так просто: в ПФР - вот уже пятый месяц "чинят/улучшают" систему, так что данные нужные не посмотреть, а в ФНС - удобная работа с кабинетом только за деньги (сказали, что 2 800 руб./год), но регистрироваться всё-равно стоит, хотя бы чтобы увидеть проблему, но не решить её (это возможно только с электронным ключом, который "за деньги").

Но вернемся к Заявлению на уточнение платежа.

В Налоговой сказали, что подать Заявление можно в свободной форме или заполнив специальную форму.

Как можно узнать о необходимости заполнения Заявления на уточнение платежа?

- сами поняли, что напортачили - берем и исправляем, не стоит тянуть "кота за хвост", а то пенни не заставят себя ждать,

- Вам пришло уведомление о взыскании недостающих налогов и пенни, отчего? вы же платили! стоит проверить данные,

- что-то поменялось в реквизитах/назначениях платежа, а вы это пропустили.

Итак, налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия:

1. Обратиться в банк и получить подтверждение своевременного перечисления налога в письменном виде - платежку с отметкой банка об исполнении.

2. Направить в налоговую инспекцию заявление об уточнении платежа. Если есть необходимость, то можно подать заявление о проведении сверки платежей.

В заявлении нужно указать ошибку, которая была допущена в платежном поручении, и его реквизиты. Также должны быть указаны правильные сведения, которые позволят налоговым органам правильно отразить суммы в карточке расчетов с бюджетом. К заявлению необходимо приложить документы, подтверждающие уплату налога в бюджет.

Процедура уточнения платежа применяется для исправления в платежных поручениях ошибок, которые не привели к не перечислению налога на соответствующий счет Федерального казначейства.

На основании данного заявления инспекция сможет инициировать сверку уплаченных налогов, штрафов и пеней или же немедленно вынести решение об уточнении платежа на день фактической уплаты налога. И, само собой, пени, которые были начислены по лицевому счету, должны будут пересчитаться. Согласно указанию Минфина, инспекция должна провести вышеназванные действия в течение 10 дней с момента получения заявления налогоплательщика или же с момента подписания акта сверки. (Письмо Минфина России от 31.07.08 № 03-02-07/1-324 )

Не все "ошибки" можно исправить легко: некоторые неточности и сама налоговая поправит, другие - по вашему обращению или заявлению, а вот "грубые" ошибки, увы, так легко вам не спишутся - придется и налог по правильным реквизитам оплатить, и пенни, а уж потом возвращать ошибочно зачисленные средства.

Поэтому, не тянем и звоним в свою налоговую.

Ещё лучше - отправить запрос из своего кабинета налогоплатильщика ИП.

Почему лучше? Говорю из своего опыта: по телефону мне сказали да, тут переплата, а тут недоплата, наверное, потому-то. прочитали небольшую лекцию о пользе получения электронного ключа и отправили писать заявление на уточнение платежа. А вот по электронному обращению (мной была описана проблема с указанием присланного Требования на уплату налога и пенни + приложены сканы оплаченных счетов) - мне отзвонились, сказали в чем ошибка, сообщили что поправят все начисления и отпишутся официальным (электронным) письмом.

ОШИБКИ и УТОЧНЕНИЯ

Если ошибка в названии организации, статусе налогоплательщика, КБК, ИНН, КПП. организация может уточнить свой платеж, если напишет соответствующее заявление. На основании этого документа инспекторы пересчитают пени.

Уточнить КБК можно, если ошибочный и правильный коды относятся к одному налогу. В противном случае, организация будет вынуждена перечислить налог еще раз по правильному коду, а затем просить налоговую о возврате. Налоговых санкций (пенни) в этом случае не избежать.

Доказывать неправомерность пеней, если в платежке назван КБК другого налога, скорей всего, придется в суде.

Уточнить ОКТМО возможно, если платежи произведены в федеральный или региональный бюджет. Если платежи произведены в местный бюджет, то исправить ошибку можно, перечислив налог и пени по правильным реквизитам. При этом переплата возвращается на расчетный счет.

В настоящий момент налоговые органы самостоятельно уточняют платежи, попавшие в разряд невыясненных. Это касается в основном платежей, в которых, например, организация указала несуществующий КБК. но в назначении платежа правильно указан перечисляемый налог. Пени в этом случае не начисляются.

Если организация неверно указала номер счета Федерального казначейства и наименование банка получателя. то на возникшую задолженность будут начислены пени. Такие пени обнуляться не будут. В этом случае нужно написать заявление на возврат налога и подать его в свою налоговую инспекцию.

Образец заполнения Уведомления об уточнении вида и принадлежности платежа администраторами доходов (по 04 л/с) SED-AP

Документ «Уведомление об уточнении вида и принадлежности платежа» предназначен для уточнения (выяснения) вида и принадлежности поступлений, зачисленных на счета органов Федерального казначейства, для осуществления зачета платежей.

Для работы с ЭД «Уведомление об уточнении вида и принадлежности платежа» следует выбрать пункт меню «Документы – Кассовое обслуживание – Уведомления об уточнении вида и принадлежности платежа (новые)».

Для создания документа нажать кнопку  или клавишу «Insert». Появится экранная форма документа, представленная на рисунке 1.

или клавишу «Insert». Появится экранная форма документа, представленная на рисунке 1.

Экранная форма документа содержит общие поля и вкладки.

В верхней и нижней части документа заполняются общие поля:

«Номер» – номер Уведомления, присвоенный клиентом. При помощи кнопки номер проставляется автоматически по прядку N+1, где N – номер последнего сохраненного в базе документа. Номер можно ввести вручную при условии его уникальности в пределах даты, за которую сформирован документ. Обязательное для заполнения поле.

номер проставляется автоматически по прядку N+1, где N – номер последнего сохраненного в базе документа. Номер можно ввести вручную при условии его уникальности в пределах даты, за которую сформирован документ. Обязательное для заполнения поле.

Для ввода реквизитов уточняемых документов нажать кнопку в таблице «Реквизиты уточняемых документов». На экране появится форма «Реквизиты уточняемого документа» (см. рисунок 4).

- «Номер» – номер уточняемого платежного документа.

- «Дата» – дата уточняемого платежного документа.

- «Идентификатор» – уникальный электронный номер расчетного документа, присвоенный органом ФК (GUID). Необязательное для заполнения поле

- «Наименование ПД» – наименование уточняемого платежного документа. Обязательное для заполнения поле (!). При уточнении по доходам принимает значение «Платежное поручение».

- «Код документа» – код уточняемого платежного документа. При уточнении по доходам принимает значение PP – Платежное поручение. Обязательное для заполнения поле (!)

- «Код цели» – код цели субсидии (субвенции). Необязательное для заполнения поле.- «Номер заявки на кассовый расход» – не заполняется при уточнении по доходам

- «Дата заявки на кассовый расход» – не заполняется при уточнении по доходам

- «Получатель» –указывается наименование клиента, на лицевом счете которого отражен уточняемый платеж. Обязательное для заполнения поле (!)

- «ИНН» –указывается ИНН клиента, на лицевом счете которого отражен уточняемый платеж. Обязательное для заполнения поле (!)

- «КПП» – указывается КПП клиента, на лицевом счете которого отражен уточняемый платеж. Обязательное для заполнения поле (!)

- «ОКАТО» – код ОКАТО получателя по справочнику «ОКАТО». Обязательное для заполнения поле (!)

- «Тип КБК» – указывается тип КБК из справочника «Типы КБК». (20 – доходы ).

Обязательное для заполнения поле (!)

- «КБК» – указывается КБК РФ, по которому должно быть осуществлено уточнение платежа. Вводится вручную или выбирается из справочника «Справочник кодов доходов бюджета Обязательное для заполнения поле (!)

Для ввода уточненных реквизитов нужно нажать кнопку над таблицей «Реквизиты уточненных документов», откроется форма, как на рисунке 5.