Рейтинг: 5.0/5.0 (1879 проголосовавших)

Рейтинг: 5.0/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Установлен порядок отчетности физических лиц об операциях с использованием зарубежных счетов

Формально обязанность по представлению отчетов о движении средств на зарубежных счетах была введена для физических лиц-резидентов (в смысле валютного законодательства) законом «О валютном регулировании и валютном контроле» еще с

1 января 2015 года. С 1 января 2016 года за нарушение этой обязанности будет применяться мера ответственности в виде административного штрафа. Однако сам порядок исполнения обязанности до принятия Правил установлен не был. В частности, не были определены сроки и регулярность подачи отчетов, а также их содержание.

В течение 2015 года территориальные налоговые инспекции в отдельных случаях требовали от физических лиц информацию о движении денег на зарубежных счетах, ссылаясь на установленную Законом обязанность. По этому поводу ФНС РФ разъяснил, что в отсутствие установленного порядка представления отчетности у налоговых органов нет оснований требовать отчеты. Принятые Правила устраняют неопределенность в порядке исполнения обязанности и дают основания налоговым органам контролировать представление отчетов и применять меры административной ответственности к нарушителям.

Сроки и порядок представления отчетов

Согласно Правилам отчет подается один раз в год, в срок, не позднее 1 июня. В нем должны отражаться все операции по всем счетам в иностранных банках за предыдущий календарный год, т.е. за период с 1 января по 31 декабря включительно. В случае закрытия счета в иностранном банке отчет следует представлять одновременно с уведомлением о закрытии счета, т.е. не позднее одного месяца с момента закрытия счета.

Особо следует отметить, что отчетность за 2015 год является обязательной. Даже если счет был закрыт в 2015 году, отчет должен быть представлен не позднее 1 июня 2016 года. Если же счет был закрыт в начале 2016 года, то по общему правилу нужно будет предоставить как отчет за 2015 год (до 1 июня 2016 года), так и отчет за 2016 в течение одного месяца с момента закрытия счета.

Отчет может подаваться как в электронном виде через личный кабинет налогоплательщика, так и на бумажном носителе (лично или через представителя, либо заказным почтовым отправлением).

В общем случае не предусмотрена обязанность подавать вместе с отчетом какие-либо документальные подтверждения. Однако на основании ч. 5 ст. 23 закона «О валютном регулировании и валютном контроле» налоговый орган как агент валютного контроля вправе дополнительно затребовать такие документы, а для документов на иностранном языке – заверенный перевод. Практические сложности могут возникнуть, если налоговый орган потребует заверенный перевод выписки по банковскому счету. Поскольку в большинстве случаев банковские выписки не заверяются ни подписью, ни печатью банка, на практике российские нотариусы не признают такую выписку документом и отказываются заверять ее перевод. Для исполнения требования может понадобиться изготовление копии, заверенной нотариусом в стране по месту нахождения банка, ее легализация (или проставление апостиля) и последующее заверение перевода российским нотариусом.

Исходя из формулировки и смысла положений закона «О валютном регулировании и валютном контроле» счета-депо, открытые в иностранных банках для учета ценных бумаг, не попадают в сферу регулирования Правил и не требуют представления отчета. Однако не исключено, что для целей валютного контроля положения закона будут трактоваться расширительно.

Формально за пределами действия Правил остаются и т.н. брокерские счета. При этом следует понимать, что юридическими владельцами таких счетов являются сами брокеры, а не клиенты, чьи денежные средства находятся на этих счетах.

C 1 января 2016 г. за нарушение обязанности по представлению отчетов к физическим лицам будут применяться меры административной ответственности в виде денежного штрафа.

В случае непредставления отчета или иного нарушения порядка представления отчета, например, когда в отчет включены недостоверные сведения, размер штрафа составляет от 2 000 до 3 000 рублей. За повторное нарушение установлен штраф в размере 20 000 рублей.

За опоздание при подаче отчета размер штрафа зависит от длительности просрочки: от 300-500 рублей (за нарушение срока подачи отчетности на срок до 10 дней) до 3 000 рублей (за просрочку, превышающую 30 дней).

Аналогичные меры ответственности применяются и за непредставление (либо задержку в представлении) подтверждающих банковских документов.

Меры ответственности применимы в полном объеме за нарушения по представлению отчетности за период 2015 года. Так называемый «закон об амнистии капиталов»[4. действие которого планируется продлить до 30 июня 2016 года, не дает возможности воспользоваться гарантиями в виде освобождения от административной ответственности за несоблюдение порядка отчетности. Такое освобождение применяется только к нарушениям, совершенным до 1 января 2015 года. Поэтому, если владелец счета в иностранном банке подаст специальную декларацию и укажет в ней счет, но в 2016 году не представит отчета в установленный срок, он не вправе рассчитывать на освобождение от штрафа.

Пренебрежение обязанностью по уведомлению налоговых органов об открытии (закрытии) счета в зарубежном банке либо об изменении его реквизитов может повлечь наложение штрафа в размере от 4 000 до 5 000 рублей. Задержка при подаче уведомления, а также несоблюдение формы уведомления наказывается штрафом от 1 000 до 1 500 рублей.

Срок давности привлечения к административной ответственности за указанные выше нарушения составляет 1 год с момента совершения нарушения. По инициативе Правительства РФ сейчас рассматривается законопроект, который предусматривает увеличение этого срока до 2 лет.

Расширение перечня разрешенный Законом поступлений на зарубежные счета

С середины 2014 года физическим лицам разрешено получать на свои зарубежные счета в банках, расположенных в странах ОЭСР или ФАТФ, денежные средства от нерезидентов

Таким образом, при инвестициях во внешние ценные бумаги российские физические лица вправе получать на свои зарубежные счета текущие доходы, а также выплаты в случае вывода капитала при погашении облигаций и акций.

На практике, однако, частные инвесторы редко держат бумаги до их погашения. Активное управление собственным портфелем подразумевает возможность быстро перераспределять средства, продавая одни бумаги и приобретая другие. Действующие правила закона «О валютном регулировании и валютном контроле» обязывают частного инвестора зачислять средства от продажи ценных бумаг только на свой счет в уполномоченном российском банке.

28 ноября 2015 года был опубликован закон № 350-ФЗ, который предусматривает частичное смягчение режима ограничений. Так, на зарубежные счета в банках, расположенных в странах ОЭСР или ФАТФ, можно будет зачислять денежные средства, полученные от продажи внешних ценных бумаг, но только при условии, что эти бумаги включены в листинг российской либо одной из иностранных бирж, входящих в список российского регулятора по рынкам ценных бумаг. Особо следует обратить внимание на то, что данное правило будет применяться только с 1 января 2018 года.

Причины такого отложенного действия правила, которое востребовано среди частных российских инвесторов, использующих зарубежные счета, неясны. Тем более непонятна такая отсрочка на фоне налоговых мер, стимулирующих возврат капиталов из иностранных юрисдикций. Зачастую имущество иностранных контролируемых компаний (далее – «КИК») составляют ценные бумаги, которые в случае ликвидации КИК, в конечном счете, передаются контролирующему физическому лицу. При последующей продаже их владелец – физическое лицо должно учитывать, что до начала 2018 года выручку можно зачислять только на счета в российских уполномоченных банках, что, по сути, означает принудительную репатриацию капитала. Аналогично следует поступать в случаях, когда ценные бумаги, составляющие имущество КИК, продаются на рынке и в результате ликвидации физическому контролирующему лицу выплачиваются денежные средства.

Не всегда частный инвестор сам управляет своим капиталом. Одна из опций, часто используемая на практике, состоит в том, что деньги или ценные бумаги передаются в доверительное управление, например, тому же иностранному банку, в котором у физического лица открыт счет. Для этой группы инвесторов предусмотрено новое правило, которое введено законом № 350-ФЗ и применяется с 28 ноября 2015 года. Суть его состоит в том, что денежные средства, которые доверительный управляющий – нерезидент выплачивает физическому лицу – резиденту в виде дохода, могут быть зачислены на зарубежный счет в банке, расположенный в одной из стран ОЭСР или ФАТФ. К сожалению, из-за отсутствия четкости формулировки остаются сомнения в том, как это правило будет применяться на практике: только к доходу, который управляющий периодически выплачивает инвестору, или ко всем денежным средствам, полученным, в т.ч. при тотальной продаже портфеля ценных бумаг.

Кроме собственного управления портфелем и передачей его в доверительное управление у инвестора есть возможность прибегнуть к услугам брокера. Отношения с брокером предполагают, как правило, что физическое лицо переводит средства на счет брокера. В этом случае средства от продажи ценных бумаг также зачисляются на счет брокера и в дальнейшем переводятся клиенту. Строго говоря, такой перевод в пользу физического лица-резидента не может быть приравнен к получению дохода от доверительного управляющего и, следовательно, зачислен на счет инвестора в зарубежном банке.

На более безопасным вариантом репатриации капитала представляется перевод ценных бумаг на счет-депо в уполномоченном российском банке. В этом случае отсутствует движение денежных средств, подпадающее под действие режима для счетов в иностранных банках.

Следует учитывать, что зачисление денежных средств на зарубежный счет, если такая операция прямо не предусмотрена законом, наказывается административным штрафом, размер которого носит фактически конфискационный характер и составляет от 75% до 100% суммы самой операции.

Выводы и рекомендации

При использовании счетов в иностранных банках физическим лицам следует обратить внимание на следующие обязанности и ограничения:

При реструктурировании бизнеса в свете новых налоговых правил о КИК, в первую очередь при ликвидации КИК, следует учитывать ограничения валютного характера. Жесткость санкций, установленных Кодексом об административных правонарушениях за нарушение правил валютного контроля, может значительность превышать налоговые последствия.

30 декабря 2015 года вступает в силу форма отчета физических лиц о движении средств по зарубежным счетам согласно Постановлению Правительства РФ от 12.12.2015 N 1365 "О порядке представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации".

С 1 января 2015 года для физических лиц введена обязанность предоставлять в налоговые органы отчеты о движении средств по счетам (вкладам) в банках за пределами РФ.

30 декабря 2015 года вступает в силу Постановление Правительства РФ от 12.12.2015 N 1365 устанавливающее порядок, правила, а также форму предоставления физическими лицами отчетов о движении средств по зарубежным счетам.

Для физических лиц вводится ежегодная отчетность о движении средств по счетам (вкладам) в банках за пределами РФ.

Срок предоставления отчетов о движении средств по счетам (вкладам) в банках за пределами РФ за 2015 год - до 1 июня 2016 года.

Компания Персональный налоговый консультант оказывает профессиональные услуги по заполнению отчетов о движении средств по счетам за пределами РФ для физических лиц, подготовке комплекта сопроводительных документов, а также подаче отчетов в налоговые органы на основании нотариально заверенной доверенности без вашего присутствия.

Форма отчета о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации доступна в разделе Бланки документов .

21.05.2016 График работы компании 21 мая 2016 г.

Уважаемые клиенты! 21 мая 2016 по техническим причинам прием в офисе компании по адресу ул. Грузинский Вал, д. 11, стр. 4 года будет осуществляться с 10:00 до 13:00. Приносим свои извинения за доставленные неудобства.

28.12.2015 Утверждена форма отчета физических лиц о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации

30 декабря 2015 года вступает в силу форма отчета физических лиц о движении средств по зарубежным счетам согласно Постановлению Правительства РФ от 12.12.2015 N 1365 "О порядке представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации".

14.02.2015 Вступила в силу новая форма декларации 3-НДФЛ за 2014 год!

С 14.02.2015 г. действует новая форма налоговой декларации 3-НДФЛ за 2014 год в соответствии с Приказом ФНС России от 24.12.2014 г. N ММВ-7-11/671@.

20.11.2014 Владельцам счетов/вкладов в зарубежных банках!

1 января 2015 года вступают в силу значительные изменения в Федеральный закон №173-ФЗ «О валютном регулировании и валютном контроле» от 10 декабря 2003 года в отношении контроля налоговых органов над зарубежными счетами физических лиц.

09.01.2014 Внесены изменения в форму справки 2-НДФЛ за 2013 г!

С 01.01.2014 г. действует новая форма справки 2-НДФЛ в соответствии с Приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ "О внесении изменений в приказы ФНС России".

25.07.2013 Внесены изменения в ст. 220 НК РФ!

С 01 января 2014 г. те, кто не использовал свое право на имущественный налоговый вычет при покупке жилья в максимальном размере, смогут дополучить вычет по другому приобретенному объекту.

01.07.2013 Изменены формы заявлений о регистрации/прекращении деятельности ИП, внесения изменений в ЕГРИП

С 04 июля 2013 г. вступили в силу новые формы заявлений о регистрации ИП, прекращении деятельности ИП, внесения изменений в ЕГРИП.

01.05.2013 Напоминаем!

Декларации на налоговые вычеты можно подать в течение всего года!

09.01.2013 Изменение сроков уплаты транспортного налога, земельного налога и налога на имущество

Изменены сроки уплаты транспортного налога, земельного налога и налога на имущество физических лиц. Для г. Москвы сроки уплаты - 1 декабря, 1 декабря, 1 ноября года, следующего за отчетным периодом; для Московской области - 10 ноября, 1 ноября, 1 ноября соответственно.

Также введено новое единое налоговое уведомление на уплату транспортного и земельного налогов, и налога на имущество физических лиц.

08.01.2012 Изменен порядок предоставления имущественного вычета пенсионерам

С 1 января 2012 года пенсионерам, утратившим возможность использования имущественного налогового вычета в полном объеме, разрешено перенести неиспользованный остаток вычета на предшествующие налоговые периоды, но не более 3 лет.

Новости 1 - 10 из 10

Начало | Пред. | 1 | След. | Конец | Все

С 1 января 2015 года Федеральным Закон от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле" установлена обязанность физических лиц - резидентов подавать налоговым органам «Отчет о движении средств по счету (вкладу) в банке за пределами территории Российской Федерации».

Опытные специалисты "Капитал Сервис" помогут Вам составить такой отчет.

Стоимость услуги - 2 000 рублей

Кто обязан подавать Отчет по движению средств на зарубежных счетах?

Отчет обязаны подавать все физические лица — резиденты России согласно валютному законодательству. Если счет открыт на несколько лиц, каждое лицо обязано отчитаться.

Кто является резидентом России по валютному законодательству?

Согласно Статье 1 Закона "О валютном регулировании и валютном контроле"

а) физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года;

б) постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного "законодательством" Российской Федерации, иностранные граждане и лица без гражданства

Статус резидента для целей валютного регулирования отличается от статуса налогового резидента. Налогоплательщик перестает быть налоговым резидентом РФ, если он находится за пределами России более 183 дней в течение 12 следующих подряд месяцев. Для валютного резидента для смены статуса необходимо прожить за границей более 1 года. При этом нужно иметь вид на жительство в иностранном государстве или рабочую (студенческую) визу.

Документы и информация, необходимые для составления отчета о движение средств

Срок сдачи отчета о движении средств

Отчет необходимо подать не позднее 1 июня года, следующего за отчетным. В 2016 году Отчет подается впервые. Отчет предоставляется по движению средств на зарубежном счете за 2015 год.

Отчет подается в налоговую инспекцию по месту регистрации.

Ответственность за непредоставление Отчета о движении средств

1 января 2016 года установлена административная ответственность граждан в виде штрафа за несоблюдение порядка и сроков представления форм учета и отчетности по валютным операциям, отчетов о движении средств по счетам в банках за пределами России (Федеральный закон от 28.11.2015 N 350-ФЗ "О внесении изменений в статьи 3.5 и 15.25 Кодекса Российской Федерации об административных правонарушениях и статьи 12 и 23 Федерального закона "О валютном регулировании и валютном контроле" в следующих размерах:

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 12 декабря 2015 г. N 1365

О ПОРЯДКЕ

ПРЕДСТАВЛЕНИЯ ФИЗИЧЕСКИМИ ЛИЦАМИ - РЕЗИДЕНТАМИ НАЛОГОВЫМ

ОРГАНАМ ОТЧЕТОВ О ДВИЖЕНИИ СРЕДСТВ ПО СЧЕТАМ (ВКЛАДАМ)

В БАНКАХ ЗА ПРЕДЕЛАМИ ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с "частью 7 статьи 12" Федерального закона "О валютном регулировании и валютном контроле" Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые "Правила" представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации.

2. Федеральной налоговой службе обеспечить организацию учета и контроль за представлением физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации.

3. Отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации представляются физическими лицами - резидентами налоговым органам в соответствии с "Правилами", утвержденными настоящим постановлением, начиная с отчетности за 2015 год.

4. В случае закрытия физическими лицами - резидентами счетов (вкладов) в банках за пределами территории Российской Федерации в 2015 году положения "абзаца третьего пункта 9" Правил, утвержденных настоящим постановлением, не распространяются на указанных физических лиц - резидентов. Отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации представляются указанными физическими лицами - резидентами налоговым органам до 1 июня 2016 г.

Председатель Правительства

Российской Федерации

Д.МЕДВЕДЕВ

Утверждены

постановлением Правительства

Российской Федерации

от 12 декабря 2015 г. N 1365

ПРАВИЛА

ПРЕДСТАВЛЕНИЯ ФИЗИЧЕСКИМИ ЛИЦАМИ - РЕЗИДЕНТАМИ НАЛОГОВЫМ

ОРГАНАМ ОТЧЕТОВ О ДВИЖЕНИИ СРЕДСТВ ПО СЧЕТАМ (ВКЛАДАМ)

В БАНКАХ ЗА ПРЕДЕЛАМИ ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Настоящие Правила устанавливают порядок представления физическими лицами - резидентами налоговым органам по месту своего учета (далее - налоговый орган) отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации (далее - отчеты).

2. Физическое лицо - резидент представляет в налоговый орган отчет ежегодно, до 1 июня года, следующего за отчетным годом, за исключением случаев представления отчетов в иные сроки в соответствии с "пунктом 9" настоящих Правил.

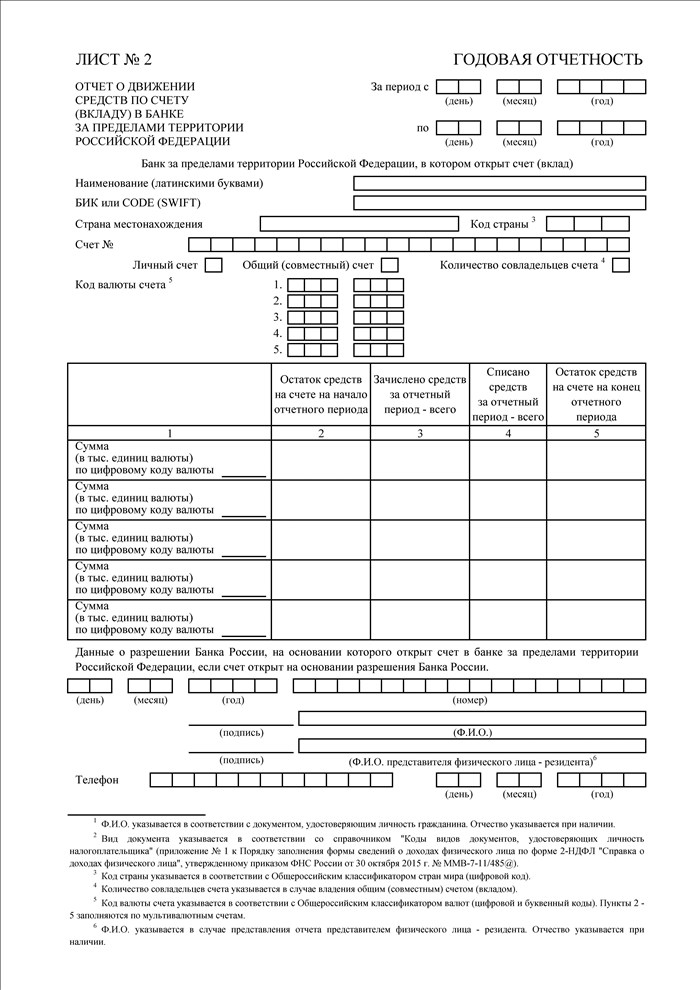

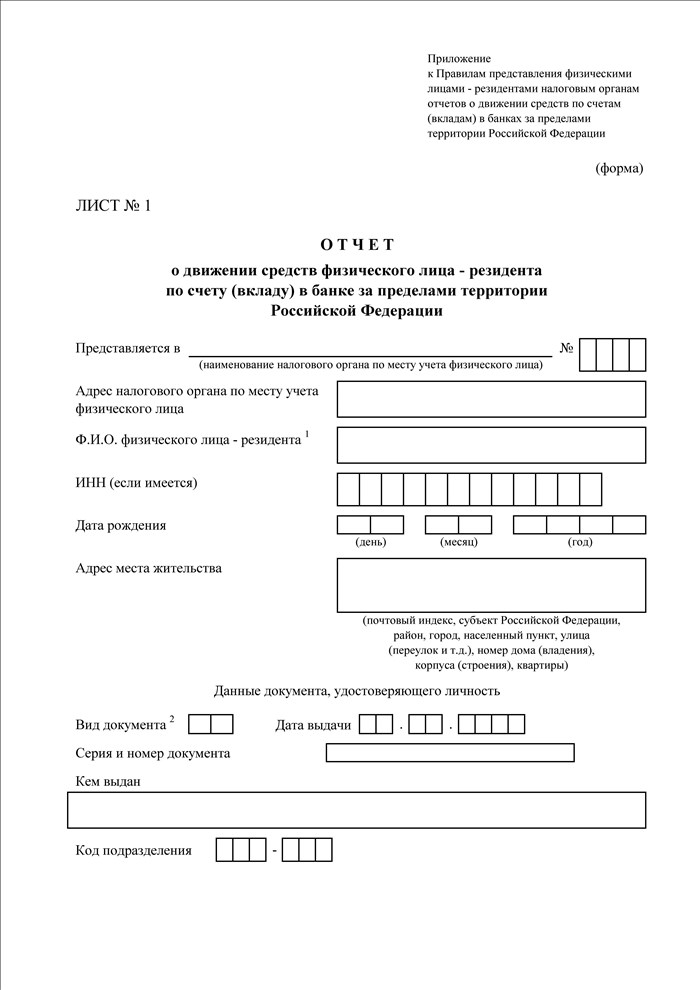

3. Отчет по форме согласно "приложению" представляется в одном экземпляре, за исключением случая, предусмотренного "пунктом 6" настоящих Правил.

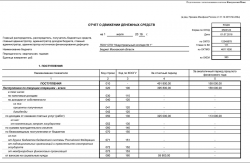

Количество "листов N 2", представляемых в составе отчета, должно соответствовать количеству счетов (вкладов), открытых физическим лицом - резидентом в банках за пределами территории Российской Федерации.

4. В случае если несколькими физическими лицами - резидентами открыт общий (совместный) счет (вклад) в банке за пределами территории Российской Федерации, отчет представляется каждым таким физическим лицом - резидентом.

В случае если общий (совместный) счет (вклад) в банке за пределами территории Российской Федерации открыт физическим лицом - резидентом и физическим лицом - нерезидентом, отчет представляется только физическим лицом - резидентом.

5. Отчет представляется в электронной форме через личный кабинет налогоплательщика, который размещен на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в информационно-телекоммуникационной сети "Интернет" (далее - личный кабинет налогоплательщика), или представляется на бумажном носителе непосредственно физическим лицом - резидентом либо представителем физического лица - резидента, полномочия которого подтверждены в соответствии с законодательством Российской Федерации (далее - представитель), или направляется заказным почтовым отправлением с уведомлением о вручении.

Технические требования к представлению отчета через личный кабинет налогоплательщика устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Отчет, представляемый физическим лицом - резидентом в налоговый орган через личный кабинет налогоплательщика, подписывается усиленной неквалифицированной электронной подписью в соответствии с Федеральным "законом" "Об электронной подписи" и признается равнозначным документу на бумажном носителе, подписанному собственноручной подписью физического лица - резидента.

6. В целях получения отметки налогового органа о принятии отчета отчет представляется на бумажном носителе в 2 экземплярах непосредственно физическим лицом - резидентом либо его представителем или направляется физическим лицом - резидентом в налоговый орган заказным почтовым отправлением с уведомлением о вручении. Один экземпляр отчета с отметкой налогового органа о принятии отчета возвращается физическому лицу - резиденту либо его представителю в день представления отчета или направляется заказным почтовым отправлением с уведомлением о вручении в течение 5 рабочих дней со дня получения налоговым органом отчета. Второй экземпляр отчета остается в налоговом органе.

7. Днем представления в налоговый орган отчета считается:

а) для отчета, представленного через личный кабинет налогоплательщика, - дата, которая фиксируется соответствующей информационной системой в момент направления физическим лицом - резидентом отчета;

б) для отчета, представленного на бумажном носителе непосредственно физическим лицом - резидентом либо его представителем, - дата, указанная в отметке налогового органа о принятии отчета;

в) для отчета, направленного заказным почтовым отправлением с уведомлением о вручении, - дата направления физическим лицом - резидентом заказного почтового отправления с уведомлением о вручении.

8. В целях осуществления валютного контроля налоговый орган в пределах своей компетенции имеет право запрашивать и получать от физического лица - резидента подтверждающие документы (копии документов) и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов (вкладов) (далее - подтверждающие документы и информация).

Подтверждающие документы и информация представляются в налоговый орган в соответствии со "статьей 23" Федерального закона "О валютном регулировании и валютном контроле" в порядке, установленном "постановлением" Правительства Российской Федерации от 17 февраля 2007 г. N 98 "Об утверждении Правил представления резидентами и нерезидентами подтверждающих документов и информации при осуществлении валютных операций агентам валютного контроля, за исключением уполномоченных банков".

Физическое лицо - резидент вправе представить в налоговый орган подтверждающие документы и информацию одновременно с отчетом.

9. Отчет представляется за период с 1 января по 31 декабря отчетного года включительно.

В случае если счет (вклад) в банке за пределами территории Российской Федерации открыт после 1 января отчетного года, отчет представляется за период с даты открытия счета (вклада) по 31 декабря отчетного года включительно.

10. Обязанность физического лица - резидента представить налоговому органу отчет считается исполненной, если физическим лицом - резидентом представлен отчет в полном объеме и в установленный срок.

11. В случае выявления налоговым органом неправильных сведений (ошибок, неточных сведений), указанных физическим лицом - резидентом в отчете, а также заполнения отчета не в полном объеме налоговый орган письменно уведомляет физическое лицо - резидента о необходимости представления исправленного (уточненного) отчета (далее - уведомление).

Уведомление направляется налоговым органом через личный кабинет налогоплательщика, или выдается непосредственно физическому лицу - резиденту либо его представителю под расписку, или направляется заказным почтовым отправлением с уведомлением о вручении.

Исправленный (уточненный) отчет должен быть представлен физическим лицом - резидентом в налоговый орган в течение установленного в уведомлении срока, который не может быть менее 7 рабочих дней со дня его получения, в порядке, предусмотренном "пунктами 3" - "6" настоящих Правил.

12. Днем получения физическим лицом - резидентом уведомления считается:

а) для уведомления, направленного через личный кабинет налогоплательщика, - дата, которая фиксируется соответствующей информационной системой в момент направления налоговым органом уведомления;

б) для уведомления, выданного налоговым органом непосредственно физическому лицу - резиденту либо его представителю, - дата, указанная в отметке физического лица - резидента либо его представителя о принятии уведомления;

в) для уведомления, направленного заказным почтовым отправлением с уведомлением о вручении, - дата получения физическим лицом - резидентом уведомления, указанная в уведомлении о вручении.

Приложение

к Правилам представления

физическими лицами - резидентами

налоговым органам отчетов

о движении средств по счетам

(вкладам) в банках за пределами

территории Российской Федерации

Загрузить бланк "Отчета о движении средств физического лица - резидента по счету (вкладу) в банке за пределами территории Российской Федерации"

Загрузить бланк "Отчета о движении средств физического лица - резидента по счету (вкладу) в банке за пределами территории Российской Федерации"

Подробную информацию можно получить по телефонам 8 (495) 764-04-31, 210-82-31, 778-63-01

У физических лиц – резидентов появилась новая обязанность. Теперь они должны представлять в налоговые органы по месту своего учета отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации.

У физических лиц – резидентов появилась новая обязанность. Теперь они должны представлять в налоговые органы по месту своего учета отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации.

Федеральным законом от 21 июля 2014 года № 218-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" внесены изменения в часть 7 статьи 12 Федерального закона от 10 декабря 2003 года № 173-ФЗ "О валютном регулировании и валютном контроле", которые вступили в силу с 1 января 2015 года. С учетом данных изменений физические лица – резиденты представляют налоговым органам по месту своего учета отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации в порядке, устанавливаемом Правительством Российской Федерации по согласованию с Центральным банком Российской Федерации.

Форма и срок представления данных отчетов установлены Постановлением Правительства Российской Федерации от 12 декабря 2015 № 1365. утвердившем Порядок представления физическими лицами – резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской федерации.

Срок представления отчётов – ежегодно, до 1 июня года, следующего за отчетным годом. Таким образом, с 2016 года у физических лиц наравне с индивидуальными предпринимателями и юридическими лицами возникает обязанность ежегодно, до 1 июня года, следующего за отчетным годом, представлять отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами.

Впервые указанные отчёты физическими лицами должны быть представлены за 2015 год до 1 июня 2016 года.По состоянию на 1 января 2016 года, согласно информации, которой располагает Управление Федеральной налоговой службы по Тамбовской области, количество заграничных счетов у физических лиц на территории Тамбовской области составляет более ста.

За несвоевременное представление отчётов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации установлена ответственность частями 6 – 6.4 статьи 15.25 Кодекса об административных правонарушениях Российской Федерации.

Не пропустите:

Письма ФНС России:

Темы:ООО "Издательство экономико-правовой литературы" является издателем журнала "Налоговая политика и практика" - официального издания Федеральной налоговой службы. Обо всех изменениях читатели узнают первыми. Специалисты ФНС России, Минфина и ведущие аудиторы дают разъяснения по бухгалтерскому учету и налогообложению: налог на прибыль, НДС, НДФЛ, НДПИ, УСН, акцизы, налог на имущество организаций, госпошлина, земельный налог, страховые взносы; электронный документооборот, налоговые проверки, трансфертное ценообразование и др. Использование авторских материалов сайта без письменного согласия ООО "Издательство экономико-правовой литературы" не разрешается. Журнал включен в перечень ВАК (экономические науки и юридические науки); (495) 417-60-44, (495) 416-36-35, (499) 394-01-51, info@nalogkodeks.ru

Главная / Консультации / Общий аудит / Департамент Общего аудита по вопросу предоставления Отчета о движении денежных средств по счетам в банках за пределами РФ

Департамент Общего аудита по вопросу предоставления Отчета о движении денежных средств по счетам в банках за пределами РФВопрос:

В связи с тем, что 12 декабря 2015 года было принято Постановление Правительства РФ №1365 "О порядке предоставления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ" (далее по тексту - Постановление), которое определило порядок и форму отчетности по данному вопросу для граждан РФ, просим Вас дать разъяснения по следующим вопросам в отношении нашего работника, являющегося гражданином РФ и гражданином иностранного государства (двойное гражданство), и не являющегося в 2015 году налоговым резидентом РФ (пребывающим на территории РФ в 2015 году и в перспективе менее 183 календарных дней в году), являющегося владельцем двух счетов в банках за пределами РФ, об открытии которых ранее и в установленном порядке уже были проинформированы налоговые органы РФ.

1. В частности, Постановлением было определено, что отчеты о движении средств по счетам обязаны предоставлять физические лица - резиденты РФ в срок, не позднее 01 июня года, следующего за отчетным. При этом, Федеральный закон "О валютном регулировании и валютном контроле" под резидентом понимает любое физическое лицо, являющееся гражданином РФ, за исключением граждан РФ, постоянно проживающих в иностранном государстве не менее одного года. В этой связи, просим Вас разъяснить, кто является по смыслу данного закона гражданином РФ, постоянно проживающим в иностранном государстве, и попадает ли под этот критерий гражданин РФ, постоянно проживающий в иностранном государстве не менее одного года, но покидавший данное иностранное государство несколько раз в год на непродолжительные сроки (то есть, на сроки, в совокупности составляющие за календарный год менее 183 дней).

2. Постановлением предполагается, что физическое лицо по каждому из своих зарубежных счетов должно предоставить налоговому органу сведения о сумме средств на каждом из счетов на начало и конец отчетного года, а также общие суммы поступлений и списаний за отчетный период. Каковы налоговые последствия предоставления такой информации налоговому органу для лиц, не являющихся налоговыми резидентами РФ в смысле Налогового кодекса РФ (пребывающих на территории РФ менее 183 дней)?

3. Какова ответственность, в том числе, налоговая, к которой может быть привлечен гражданин РФ, не раскрывший информацию о наличии банковского счета в иностранном банке и об операциях по такому счету? И каковы сроки и условия для привлечения к такой ответственности?

Вопрос 1. Кто является по смыслу данного закона гражданином РФ, постоянно проживающим в иностранном государстве, и попадает ли под этот критерий гражданин РФ, постоянно проживающий в иностранном государстве не менее одного года, но покидавший данное иностранное государство несколько раз в год на непродолжительные сроки (то есть, на сроки, в совокупности составляющие за календарный год менее 183 дней).

Вопрос 2. Каковы налоговые последствия предоставления такой информации налоговому органу для лиц, не являющихся налоговыми резидентами РФ в смысле Налогового кодекса РФ (пребывающих на территории РФ менее 183 дней)?

Вопрос 3. Какова ответственность, в том числе, налоговая, к которой может быть привлечен гражданин РФ, не раскрывший информацию о наличии банковского счета в иностранном банке и об операциях по такому счету? И каковы сроки и условия для привлечения к такой ответственности?

1. В соответствии с пунктом 2 статьи 12 Федерального закона «О валютном регулировании и валютном контроле» от 10.12.03 № 173-ФЗ (далее – Закон № 173-ФЗ) резидентыобязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов), указанных в части 1 настоящей статьи, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) в банках, расположенных за пределами территории РФ. по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Кроме того, Федеральным законом № 218-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» от 21.07.14, внесены изменения в Закон № 173-ФЗ.

Так, на основании пункта 7 статьи 12 Закона № 173-ФЗ резиденты. за исключением дипломатических представительств, консульских учреждений РФ и иных официальных представительств РФ, находящихся за пределами территории РФ, а также постоянных представительств РФ при межгосударственных или межправительственных организациях, представляют налоговым органам по месту своего учета отчеты о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами в порядке, устанавливаемом Правительством РФ по согласованию с Центральным банком РФ.

Приведенные изменения вступили в силу с 1 января 2015 года.

Таким образом, у физических лиц – резидентов РФ с 1 января 2015 года возникла обязанность по представлению налоговым органам по месту своего учета отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами в порядке. устанавливаемом Правительством РФ по согласованию с Центральным банком РФ.

Постановлением Правительства РФ от 12.12.15 № 1365 были утверждены Правила представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ, а также формы Отчетов (далее – Правила).

Далее рассмотрим, кто является резидентом РФ с позиции Закона № 173-ФЗ.

В соответствии с пунктом 6 части 1 статьи 1 Закона № 173-ФЗ резидентами признаются физические лица, являющиеся гражданами Российской Федерации. за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года.

Нерезидентами, соответственно, являются физические лица, не являющиеся резидентами.

Из изложенного следует, что по общему правилу, в целях валютного законодательства гражданин РФ признается резидентом. Исключениями из этого правила являются случаи, когда гражданин РФ:

- постоянно проживает на территории иностранного государства не менее одного года. в том числе на основании вида на жительство, выданного уполномоченным государственным органом соответствующего иностранного государства;

- временно пребывает в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года.

При этом нормы Закона № 173-ФЗ не дают четкого определения годичного срока. В частности, отсутствуют нормы, которыми регламентируется вопрос - должно ли физическое лицо постоянно проживать на территории иностранного государства в течение календарного года (с 01 января по 31 декабря) или могут быть учтены любые 12 месяцев подряд? Кроме того, не ясно, прерывается ли постоянное проживание в случае, если физическое лицо на несколько дней приезжает в РФ?

В Письме МИД РФ от 11.09.12 № 7695/дэс сделан следующий вывод:

«…правовой статус гражданина Российской Федерации, постоянно проживающего в иностранном государстве. должен определяться в соответствии с законодательством этого иностранного государства . поскольку в действующем российском законодательстве данное понятие не раскрывается. В этой связи в силу чрезвычайного разнообразия существующих в различных странах законов и правил, регулирующих правовое положение иностранных граждан, говорить о каком-либо обобщенном перечне документов, которыми может подтверждаться постоянное проживание (временное пребывание) гражданина России за рубежом, не представляется возможным. Данные документы, равно как и требования к их оформлению, устанавливаются законодательством каждого конкретного иностранного государства.

При этом отмечаем, что достоверно подтвердить факт отсутствия гражданина на территории России, а также период такого отсутствия позволяет информация, содержащаяся в отметках, проставляемых пограничными органами в паспорте при пересечении Государственной границы Российской Федерации ».

Таким образом, по мнению МИД РФ, статус гражданина РФ, постоянно проживающего на территории иностранного государства, должен определяться в соответствии с законодательством данного иностранного государства.

На официальном сайте в сети интернет Федеральной службой по финансовому надзору (по состоянию на 13.07.15) была размещена следующая информация:

«… гражданин, находящийся за пределами территории Российской Федерации, утратит статус резидента по истечении одного года с момента въезда в иностранное государство при соблюдении условий, указанных в подпункте «а» пункта 6 части 1 статьи 1 Закона N 173-ФЗ.

При въезде на территорию Российской Федерации гражданин Российской Федерации, получивший в соответствии с положениями валютного законодательства статус нерезидента, утрачивает такой статус. В этом случае гражданин Российской Федерации может восстановить статус нерезидента при непрерывном пребывании в иностранном государстве не менее одного года.

Документами, подтверждающими статус гражданина Российской Федерации как нерезидента, могут являться следующие документы:

- копия заграничного паспорта с отметками органов пограничного контроля (пункта пропуска) о пересечении государственной границы Российской Федерации;

- копия вида на жительство или иного документа, выданного уполномоченным государственным органом соответствующего иностранного государства и подтверждающего постоянное проживание на территории иностранного государства» [1] .

Иными словами, по мнению Росфиннадзора, гражданин РФ, в том числе и имеющий гражданство другого государства, приобретает статус нерезидента (утрачивает статус резидента) по истечении одного года непрерывного пребывания за пределами РФ. При этом, въезд в Российскую Федерацию ее гражданина, приобретшего в указанном порядке статус нерезидента, влечет утрату этого статуса. С момента въезда в Российскую Федерацию граждане рассматриваемой категории для целей валютного законодательства признаются резидентами, вне зависимости от продолжительности предшествовавшего этому моменту постоянного проживания за пределами РФ.

Обращаем Ваше внимание, что Решением Тверского районного суда города Москвы от 04.12.13 по делу № 33-10871/14 (оставлено в силе Апелляционным определением Московского городского суда от 04.04.14 ) гражданину П. было отказано в удовлетворении его заявления о признании приведенной выше позиции Росфиннадзора незаконной.

При этом в Апелляционном определении отмечено:

«Отказывая в удовлетворении заявления, суд первой инстанции, руководствуясь положениями ст. 254, 255 ГПК РФ, исходил из того, что обращение П. рассмотрено должностным лицом Росфиннадзора в пределах компетенции, по вопросам, поставленным в обращении, даны соответствующие разъяснения в установленные законом сроки, а заявленные требования сводятся к несогласию с содержанием ответа.

Судебная коллегия соглашается с выводами суда первой инстанции, а доводы апелляционной жалобы отвергает в связи с нижеследующим.

Оспариваемая заявителем позиция является позицией Росфиннадзора, которая была выработана с учетом состоявшегося 07 декабря 2012 года совещания в Министерстве финансов Российской Федерации по вопросу применения положений п. 6 ч. 1 ст. 1 Закона N 173 с участием Росфиннадзора, Банка России, ФТС России и ФНС России. При этом, как следует из копии письма Банка России от 20.08.2012 г. N ***, Банк России, являясь органом валютного регулирования в РФ, придерживается такой же позиции.

В пояснительной записке к законопроекту указывается на непрерывность пребывания граждан РФ в иностранном государстве не менее одного года в соответствии с законодательством этого государства, в том числе имеющим выданные уполномоченными государственными органами соответствующего иностранного государства вид на жительство, рабочую визу или учебную визу со сроком действия не менее одного года.

Не согласие заявителя с толкованием указанных положений, не свидетельствует о нарушении его прав».

В совместном Письме Минфина РФ и ФНС РФ от 14.08.15 № АС-17-2/112 @ указано следующее:

«Согласно пункту 6 части 1 статьи 1 Федерального закона N 173-ФЗ "О валютном регулировании и валютном контроле" (далее - Закон N 173-ФЗ) резиденты - это физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года.

С учетом позиции Федеральной службы финансово-бюджетного надзора. являющейся федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации на осуществление функции органа валютного контроля, ФНС России сообщает, что статус нерезидента для российских граждан начинает действовать:

а) для лиц, постоянно проживающих в иностранном государстве. - после одного года, исчисляемого с момента, как они получили право на постоянное проживание в иностранном государстве. подтвержденное документом уполномоченного государственного органа соответствующего иностранного государства, в том числе видом на жительство, при условии, что период фактического пребывания таких граждан Российской Федерации за пределами территории Российской Федерации не прерывался;

б) для лиц, временно пребывающих в иностранном государстве на основании рабочей визы или учебной визы, - после одного года непрерывного пребывания, исчисляемого с момента выезда из Российской Федерации, и только в период нахождения за пределами территории Российской Федерации.

Статус нерезидента, прерванный возвращением на территорию Российской Федерации. может быть приобретен гражданином Российской Федерации вновь при соблюдении условий, предусмотренных подпунктом "а" пункта 6 статьи 1 Закона N 173-ФЗ.

Для подтверждения статуса физического лица в качестве нерезидента могут быть представлены следующие документы:

- копия заграничного паспорта с отметками пограничного пропускного контроля о выезде из Российской Федерации и въезде в Российскую Федерацию;

- копия вида на жительство или иного документа, выданных уполномоченным государственным органом соответствующего иностранного государства и подтверждающих постоянное проживание на территории иностранного государства;

- справка о постановке на консульский учет, выдаваемая в порядке, установленном Правилами ведения дипломатическими представительствами и консульскими учреждениями Российской Федерации учета граждан Российской Федерации, находящихся за пределами территории Российской Федерации, утвержденными Приказом Министерства иностранных дел Российской Федерации от 17.08.2011 N 15114».

Таким образом, из приведенных норм и разъяснений контролирующих органов можно сделать вывод, что для признания гражданина РФ нерезидентом РФ требуется, чтобы он в течение одного года прожил за пределами РФ. При этом, как только он приедет на территорию РФ, он автоматически будет считаться резидентом РФ.

Обращаем Ваше внимание, что понятия «резидент РФ» с точки зрения норм Закона № 173-ФЗ и «налоговый резидент РФ» с точки зрения НК РФ различаются.

Так, в соответствии с пунктом 2 статьи 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Соответственно, может возникнуть ситуация, что физическое лицо не будет являться налоговым резидентом РФ, но при этом будет являться резидентом РФ с позиции валютного законодательства (Закона № 173-ФЗ).

Учитывая приведенные нормы и разъяснения, по нашему мнению, в рассматриваемой ситуации гражданин РФ. постоянно проживающий в иностранном государстве не менее одного года, но периодически приезжавший на территорию РФ в течение данного года на непродолжительные сроки. с точки зрения норм Закона № 173-ФЗ является резидентом РФ.

Соответственно, на указанного гражданина РФ распространяются требования пункта 7 статьи 12 Закона № 173-ФЗ о предоставлении отчета о движении средств по счетам (вкладам) в банках за пределами территории РФ.

В случае, если физическое лицо будет придерживаться иной позиции и не считать себя резидентом РФ в рассматриваемой ситуации (в том числе в силу законодательства Израиля) и, соответственно, не будет предоставлять отчет о движении средств, то мы не исключаем возникновения спорных ситуаций с контролирующими органами.

При этом, учитывая отсутствие сложившейся судебной практики по данному вопросу, предположить исход судебного разбирательства, в случае его возникновения, не представляется возможным.

2. Отметим, что изменения в статью 12 Закона № 173-ФЗ требующие от физических лиц – резидентов РФ представления отчета о движении денежных средств по счетам (вкладам) в банках за пределами РФ были внесены Федеральным законом от 28.11.15 № 350-ФЗ.

В пояснительной записке к данному Закону указано, в частности, следующее:

«..вносимые изменения станут дополнительным фактором, способствующим деофшоризации экономической деятельности и повышению прозрачности финансовых операций резидентов РФ. В настоящее время наличие вышеуказанных ограничений на возврат средств, размещенных физическими лицами – резидентами за рубежом, приводит к возникновению различных офшорных схем, связанных с учреждением резидентами подконтрольных фирм в офшорных юрисдикциях и выводом денежных средств на их счета. Создание четкого и легального механизма возврата денежных средств в Российскую Федерацию позволит остановить эту практику».

В соответствии с пунктом 2 Правил физическое лицо – резидент представляет в налоговый орган отчет ежегодно, до 1 июня года следующего за отчетным годом[2] .

Таким образом, отчет за 2015 год должен быть предоставлен в срок до 01.06.16.

Как следует из формы Отчета, в нем содержится информация о счетах, открытых в банках за пределами РФ, а также информация об остатках денежных средств на данных счетах с указанием информации об общей сумме поступивших на счет в течение года средств и списанных в течении года средствах (в разрезе каждого счета).

В силу пункта 8 Правил в целях осуществления валютного контроля налоговый орган в пределах своей компетенции имеет право запрашивать и получать от физического лица – резидента подтверждающие документы (копии документов) и информацию, которые связаны с проведением валютных операций. открытием и ведением счетов (вкладов) (далее – подтверждающие документы и информация).

Подтверждающие документы и информация представляются в налоговый орган в соответствии со статьей 23 Федерального закона «О валютном регулировании и валютном контроле» в порядке, установленном постановлением Правительства Российской Федерации от 17 февраля 2007 г. № 98 «Об утверждении Правил представления резидентами и нерезидентами подтверждающих документов и информации при осуществлении валютных операций агентам валютного контроля, за исключением уполномоченных банков».

Физическое лицо - резидент вправе представить в налоговый орган подтверждающие документы и информацию одновременно с отчетом.

Из совокупности приведенных норм и разъяснений, по нашему мнению, следует, что положения Закона № 173-ФЗ. требующие от резидентов РФ представлять в налоговый орган отчет о движении денежных средств, направлены в первую очередь на создание условий, стимулирующих резидентов РФ переводить денежные средства на счета в российские банки, а также на осуществление контроля за соблюдением данным физическим лицом-резидентом РФ валютного законодательства. При этом, учитывая, что агентом валютного контроля является, в том числе и налоговый орган, отчет предоставляется именно ему.

Отметим, что на сегодняшний момент отсутствует информация о том, каким образом информация о движении средств по счетам будет использоваться налоговыми органами с точки зрения налогового законодательства РФ.

Можно предположить, что при выявлении сумм денежных средств на счетах в банках за пределами РФ, с которых физическим лицом – резидентом РФ (в том числе не являющимся налоговым резидентом РФ) не был уплачен налог на территории РФ, налоговые органы будут требовать соответствующей уплаты налога. Между тем какие-либо официальные комментарии и разъяснения по данному вопросу на сегодняшний день отсутствуют.

3. За сокрытие информации о счетах в банках за пределами РФ и об операциях по ним физическое лицо – резидент РФ может быть привлечено к административной ответственности.

Так, в соответствии с частью 2 статьи 15.25 КоАП РФ представление резидентом в налоговый орган с нарушением установленного срока и (или) не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, влечет наложение административного штрафа на граждан в размере от 1 000 до 1 500 рублей .

Согласно части 2 статьи 15.25 КоАП РФ непредставление резидентом в налоговый орган уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, влечет наложение административного штрафа на граждан в размере от 4 000 до 5 000 рублей .

В силу части 6 статьи 15.25 КоАП РФ несоблюдение порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации и (или) подтверждающих банковских документов. нарушение установленного порядка представления подтверждающих документов и информации при осуществлении валютных операций влечет наложение административного штрафа на граждан в размере от 2 000 до 3 000 рублей.

Нарушение установленных сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации и (или) подтверждающих банковских документов не более чем на десять дней влечет предупреждение или наложение административного штрафа на граждан в размере от 300 до 500 рублей (часть 6.1 статьи 15.25 КоАП РФ).

Нарушение установленных сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации и (или) подтверждающих банковских документов более чем на десять, но не более чем на тридцать дней влечет наложение административного штрафа на граждан в размере от 1 000 до 1 500 рублей (часть 6.2 статьи 15.25 КоАП РФ).

Нарушение установленных сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации и (или) подтверждающих банковских документов более чем на тридцать дней влечет наложение административного штрафа на граждан в размере от 2 500 рублей до 3 000 рублей (часть 6.3 статьи 15.25 КоАП РФ).

Повторное совершение административного правонарушения, предусмотренногочастью 6настоящей статьи. за исключением случаев повторного совершения административного правонарушения, выразившегося в несоблюдении установленного порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации и (или) подтверждающих банковских документов, влечет наложение административного штрафа на граждан в размере 10 000 рублей (часть 6.4 статьи 15.25 КоАП РФ).

Повторное совершение административного правонарушения, предусмотренногочастью 6настоящей статьи. выразившегося в несоблюдении установленного порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации и (или) подтверждающих банковских документов, влечет наложение административного штрафа на граждан в размере 20 000 рублей (часть 6.5 статьи 15.25 КоАП РФ).

Таким образом, в рассматриваемой ситуации физическое лицо-резидент РФ может быть привлечено к следующим видам административной ответственности:

Согласно пункту 80 части 2 статьи 28.3 КоАП РФ протоколы об административных правонарушениях, предусмотренных статьей 15.25 КоАП РФ, вправе составлять должностные лица органов и агентов валютного контроля. В силу части 3 статьи 22 Закона № 173-ФЗ налоговые органы являются агентами валютного контроля.

Соответственно, налоговый орган вправе привлекать физическое лицо-резидента РФ к административной ответственности на основании статьи 15.25 НК РФ.

При этом в соответствии со статьей 4.5 КоАП РФ срок давности привлечения к административной ответственности за нарушение валютного законодательства, в том числе по статье 15.25 КоАП РФ, составляет один год со дня правонарушения .

Отметим, что налоговая ответственность за непредставление информации о счетах в банках за пределами РФ и информации о движении денежных средств по ним в настоящее время не установлена .

При этом не исключаем, что в случае, если налоговым органом при анализе отчета о движении денежных средств по счетам в банках за пределами РФ будут выявлены доходы, с которых физическим лицом – резидентом РФ не были уплачены налоги, это может привести к возникновению налоговых последствий, с вязанных с уплатой налога, пеней и штрафов.

Коллегия Налоговых Консультантов, 02 февраля 2016г.

[2] За исключением случаев представления отчетов в иные сроки в соответствии с пунктом 9 настоящих Правил