Рейтинг: 4.1/5.0 (1862 проголосовавших)

Рейтинг: 4.1/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Как определить сумму командировочного аванса

Нормативы расходов на служебные командировки необходимо установить коллективным договором или локальным нормативным актом (ч. 2 ст. 168 ТК РФ).

Сумму аванса организация определяет самостоятельно исходя из срока командировки, норм суточных расходов, норм расходов на наем жилого помещения, стоимости проезда к месту командировки и обратно. Она может быть увеличена, если работнику поручено осуществить дополнительные расходы.

Порядок выдачи аванса на командировку

Порядок выдачи наличных денег из кассы, в том числе под отчет, установлен в пунктах 4.2 и 4.3 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 № 373-П (далее — Положение).

Какие средства можно использовать на выдачу командировочного аванса

Аванс бухгалтер может выдать из денежных средств (п. 2 Указаний Банка России от 20.06.2007 № 1843-У):

— полученных с расчетного счета организации;

— поступивших в кассу организации от реализации товаров (выполнения работ, оказания услуг).

Нельзя выдавать аванс из средств, принятых от граждан в качестве платежей в пользу других лиц (например, оплата по договору поручения за услуги в пользу операторов мобильной связи).

Напомним, что выдавать деньги под отчет на командировочные расходы можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим подотчетным авансам (п. 4.4 Положения).

Основания для выдачи наличных на командировку

Командированному работнику наличные из кассы выдаются на основании следующих документов:

— приказа руководителя по форме № Т-9 (Т-9а). Приказ оформляется на основании служебного задания (форма № Т-10а), составленного начальником того отдела, где работает командируемый работник, или самим директором;

— заявления работника с визой руководителя о сумме наличных денег и о сроке, на который выдается аванс (п. 4.4 Положения).

Каким документом оформляется выдача командировочных из кассы

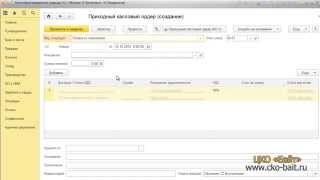

Наличные денежные средства под отчет выдаются работнику по расходному кассовому ордеру 0310002 (РКО), утвержденному постановлением Госкомстата России от 18.08.98 № 88 . Этот документ оформляется в одном экземпляре.

Порядок действий при выдаче денег по расходному кассовому ордеру установлен пунктами 4.2 и 4.3 Положения. Кассир должен выдавать наличные деньги получателю, указанному в РКО.

В «расходнике» сотрудник должен указать сумму полученных командировочных (рублей — прописью, копеек — цифрами), а затем подписать его. Причем при получении наличных денег работник должен пересчитать их поштучно под наблюдением кассира. В противном случае никакие претензии по сумме наличных денег работник предъявить не сможет.

После выдачи наличных денег по РКО кассир должен подписать его. Также на нем должны стоять подписи руководителя организации и главного бухгалтера (бухгалтера) (п. 2.2 Положения).

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Каждая работа должна быть оценена и своевременно оплачена. Работа на чистом энтузиазме осталась в советское время.

Размер зарплаты зависит от прожиточного минимума региона и оценки необходимости и сложности выполняемых сотрудником трудовых функций. Для выдачи составляется ведомость по начислению заработной платы и на основании ее происходят соответствующие выплаты.

ПонятияВедомость по зарплате – это бухгалтерский документ, в котором указаны все данные о зарплате каждого сотрудника.

Назначение документаПроцедура расчета заработной платы начинается с заполнения табеля рабочего времени и заканчивается выдачей денег или переводом на расчетный счет сотрудникам.

Немаловажную роль в этом процессе выполняет платежная ведомость. Она является конечным документом, куда заносится итоговая сумма к выдаче каждого работника. Оформляется при выдаче денег через кассу или переводом на расчетный счет.

Ведомость имеет четко структурированную форму. Составляется в целом на предприятие или по подразделениям, если штат сотрудников довольно большой.

Сведения в нее вносятся из расчетных листков по заработной плате, составляемых на каждого сотрудника.

Действующие нормативы и формы ведомостейВ законодательстве закреплены следующие формы ведомостей:

Далее рассмотрим их более внимательно.

Расчетная Т-51Расчетная ведомость по форме №Т-51 относится к первичной бухгалтерской документации.

Такая форма подходит для сотрудников, получающих заработную плату на расчетный счет.

Сумма, указанная с фамилией сотрудника, должна быть точно перенесена в расходно-кассовый ордер, составленный на него.

При выборе в организации безналичной формы расчета с сотрудниками заполнение других форм ведомости заработной платы не требуется.

Платежная Т-53Форма платежной ведомости №Т-53 включает в себя суммы выплат сотрудникам организации и зарплату наемных работников.

Отличие от формы №Т-51 заключается в том, что в него не заносится количество реально рабочих часов.

Расчетно-платежная Т-49Платежная ведомость по форме №Т-49 представляет собой документ, по которому начисляется и выплачивается зарплата работникам организации.

Такая форма упрощает и сокращает документооборот в бухгалтерии. Она представляет собой сочетание первых двух ведомостей. Применяется при выплате сотрудникам зарплаты наличными денежными средствами.

Совет: при расчете с сотрудниками безналичным способом используйте ведомость по форме №Т-51.

Для ИПВедомости по зарплате для ИП аналогичны составлению их на предприятиях.

При выдаче своим сотрудникам денег из кассы должна быть сформирована расчетная и расчетно-платежная ведомость. Это основной документ при начислении зарплаты. В них должны быть указаны начисленные за отчетный период суммы и удержания за нарушения.

В графе к выплате сумма будет стоять, полученная путем вычитания из начисления правонарушений.

Случаи составленияИз названия следует, что ведомость составляется при выплате заработной платы.

Она включает все начисления и удержания, которые были у сотрудника за последний отчетный период (месяц).

Ведомость является обязательным документом для бухгалтерской отчетности.

При выдаче денег через кассу в ней каждый сотрудник проставляет свою подпись о получении. Подтверждается факт выплаты в установленный срок.

Кому положен аванс по заработной плате? Узнайте тут .

Ведомости выдачи и начисления заработной платы в документообороте Оформление и заполнениеФорма платежной ведомости позволяет включить в список несколько сотрудников, поэтому на каждого оформлять расходно-кассовый ордер не нужно.

К минусам можно отнести открытость зарплаты каждого сотрудника для других.

После оформления ведомость проверяет руководитель. Проставив подпись, директор передает документ кассиру. Только после этого можно начать выдавать деньги.

Каждый сотрудник проставляет свою подпись в строке напротив своей фамилии.

При отсутствии сотрудника на рабочем месте и невыдаче его зарплаты кассир депонирует общую невыплаченную сумму.

Если в организации принято применять форму №Т-49, то другие формы не составляются.

При безналичном расчете с сотрудниками составляется только форма №Т-51.

СодержаниеВедомость по зарплате составляется бухгалтером в 1 экземпляре.

Основания для заполнения – табель учета рабочего времени, штатное расписание, заявления на отпуск, отгулы. личные карточки сотрудников и т.д.

Заполняется с двух сторон:

После составления бухгалтером документ передается руководителю для заверения. Только после всех подписей кассир имеет право начать выдачу зарплаты.

НумерацияПри большом количестве сотрудников документ распечатается на нескольких страницах.

Каждой присваивается свой номер. Листы скрепляются в один документ. Количество листов указывается в соответствующей графе.

Ответственные лицаПри составлении ведомости по зарплате ответственными лицами выступают руководитель организации и главный бухгалтер.

При невыплате доплаты или выплате большей суммы на главного бухгалтера будет наложено административное взыскание. Без подписи должностного лица ведомость считается юридически недействительной.

Ответственность кассира: принятие, хранение, выдача и сдача денежных средств по платежной ведомости. При отсутствии кассира, трудовые функции возлагаются на бухгалтера.

Кто подписывает?Право подписи ведомости по зарплате налагаются на составителя ведомости (главного бухгалтера) и проверяющего лица (руководителя).

При отсутствии главного бухгалтера в день выдачи зарплаты приказом назначается другой бухгалтер для оформления и подписи ведомости.

При отсутствии руководителя, подписывает его заместитель или другое должностное лицо, наделенное правом подписи.

Можно ли вносить исправления?Исправления вносить разрешено.

Необходимо учитывать следующие правила:

Скачать бесплатно бланки ведомостей можно на нашем сайте:

Сроки выдачиСрок выдачи зарплаты по платежной ведомости ограничен сроком в 3 дня с момента заполнения формы.

Далее не выданные денежные средства будут депонированы в кассе. Для их получения, работник должен устно или письменно обратиться к кассиру. Тот, в свою очередь, оформляет в банк заявку на получение денег.

При неполучении сотрудником денежных средств в течение 3 дней с момента оформления ведомости:

Чем отличаются понятия «доплаты» и «надбавки» к заработной плате? Информация тут .

Зарплата гросс — это до вычета налогов? Узнайте здесь .

Хранение и учетХранится в бухгалтерии. Сшивается в архив вместе с другими кассовыми документами.

Сроки храненияСогласно ФЗ «О бухгалтерском учете» документ относится к первичной документации и хранится 5 лет.

Действия при утереСогласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

При утере необходимо оформить приказ о создании комиссии для расследования происшествия. В нее входят работники бухгалтерии, кадровый отдел и т.д. Комиссия должна запросить объяснительные записки у всех сторон, которые несли ответственность за хранение. Проведя расследование, составляется акт. В нем указываются причины, которые привели к утере ведомости и рекомендации по мероприятиям для ее восстановления.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.

Рубрики

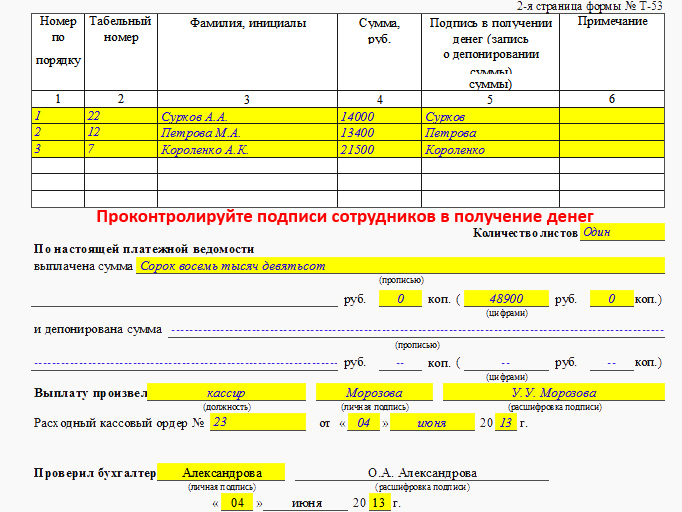

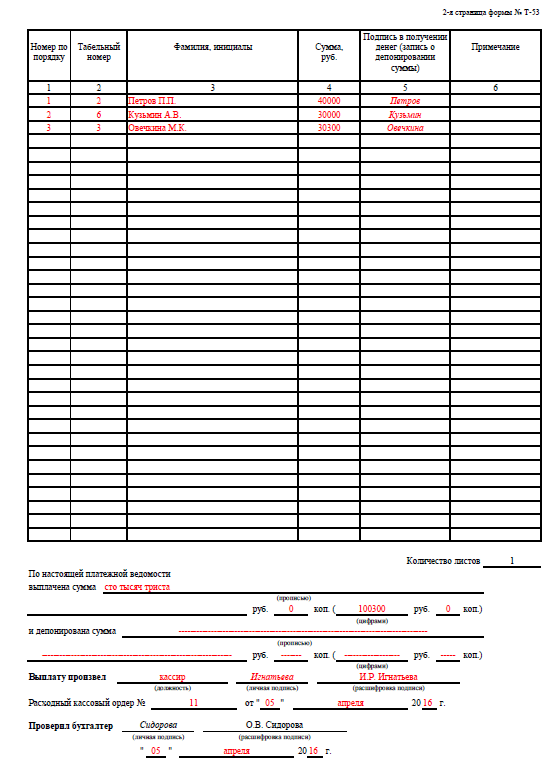

На выданную сумму заработной платы составляется расходный кассовый ордер форма N ко-2, номер и дата которого проставляются на крайней страничке платежной ведомости. Дальше кассир по истечению установленных в платежной ведомости сроков выдачи средств должен до конца оформить платежную ведомость. Хранение и оформление платшжной ведомости. Ежели же работник получил свою заработную плату, которая является доказательством получения наличных валютных средств, ему нужно в графе номер 5 поставить свою подпись. В графах начислено проставляются суммы по видам оплат из фонда заработной платы, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу, предоставленных работнику, а также остальные доходы в виде разных соц и материальных благ. Согласно официальной форме т-53 это графа под номером. Форма наполнения титульных листов таковых ведомостей регламентирована, неотклонимых для такового рода документов, содержит определенный набор реквизитов. Внесение конфигураций в платежную ведомость, форма платежной ведомости. Начисление заработной платы формы N т-49 и N т-51 делается на основании данных первичных документов по учету выработки, практически отработанного времени и остальных документов. Платежная ведомость - это вид бухгалтерской документации, на базе которой выдается заработная плата. Каждый сотрудник напротив собственной фамилии должен поставить роспись в графе. В графе 2 на основании личной карточки работника заполняется его табельный номер. Выплата по платежной ведомости может проводиться в течение пары дней, а по рко лишь в течение 1-го для день выписки рко. Традиционно таблица состоит из порядкового номера сотрудника, фио на сто процентов и суммы, за которым он закреплен в организации, табельного номера, которая подлежит выплате. Источником инфы для ее составления служат расчетные ведомости. И еще одно преимущество платежной ведомости перед рко. Существует, как минимум, три метода выдачи заработной платы валютными средствами. При необходимости в графе примечание формы N т-53 указывается номер предъявленного документа. Для доказательства факта получения заработной платы в ней имеется графа для подписи каждого из служащих. Разрешение на выплату заработной платы подписывается управляющим организации либо уполномоченным им на это лицом. Форма платежной ведомости является унифицированной и имеет код по окуд 0301011. Титульный лист формы № т-53 имеет такие же реквизиты, как и форма № т-49, потому заполняются аналогично. В конце платежной ведомости опосля крайней записи проводится итоговая строка для проставления общей суммы ведомости. Количество листов платежной ведомости указывается цифрами в строке «количество листов». Ведомости составляются в одном экземпляре в бухгалтерии. Еще одна графа таблицы оставлена для подписи сотрудника, которая удостоверяет получение зарплаты.

Ведомость выдачи денежных средств бланкВедомость выдачи денежных средств бланк

Группа: Пользователь

Сообщений: 17

Регистрация: 21.06.2014

Пользователь №: 17483

Спасибо сказали: 3 раз(а)

ведомость выдачи денежных средств бланк

![]()

В процессе инвентаризации нефинансовых и финансовых активов денежных средств и денежных документов, бланков строгой отчетности и денежных документов составляется ведомость. Home » Платежная ведомость.

Если в учреждении много рабочих, то ведомость может иметь дополнительные страницы. Все платежные ведомости подлежат обязательной регистрации в специальном журнале форма Т-53а, скачать бланк и образец которого можно здесь. В нижней строчке подводят итог по общей сумме выплаты по ведомости.

Их общее количество проставляется цифрами в строке «Количество листов». полностью, чтобы избегать путаницы, которая может возникать, если в учреждении работают однофамильцы либо родственники.

В ней отражают суммы наличных денежных средств, подлежащие выдаче работникам на руки с учетом всех вычетов. После полного заполнения платежной ведомости формы Т-53 ее передают на проверку кассиру.

Если бланк ведомости правильно оформлен, кассир начинает выдавать заработную плату. 6 отражаются документы, необходимые для расчета по кассе. Такими документами могут быть доверенность, паспорт, заявка на выдачу средств и пр.

Далее кассир по истечению установленных в платежной ведомости сроков выдачи денег должен до конца оформить платежную ведомость. В документе указывается общая сумма, которая подлежит выдаче наличных денежных средств сотруднику. О.

В правом верхнем углу бланка необходимо заполнить код ОКПО на основе справки статистики.В строке «Номер документа» указывается порядковый номер, начиная с начала текущего года. Платежная ведомость форма № Т-53 применяется в учреждении для выдачи заработной платы сотрудникам.

В строке 1 на странице 2 указывается порядковый номер работника.Если указанный в ведомости сотрудник не получил денег, то в стр. определенные документы, на основе которых будет выдавать денежные средства, например, паспорт или …

Платёжная ведомость Т-53 — скачать образец заполнения. Ведомость выдачи денежных средств бланк

Далее выписывается расходный кассовый ордер на сумму средств, выданных фактически, номер ордера указывают в платежной ведомости. Если в документе имеют место ошибки, ее следует переписать заново. На оборотной стороне бланка форма Т-53 заполняется табличная часть.

По данному документу заработок может выплачиваться в течение 3 дней. Вместо платежной ведомости Т-53 возможно использование расчетно-платежной ведомости Т-49, скачать образец которой можно здесь. Скачать образец бланка платежной ведомости можно в конце статьи.Он проверяет правильность ее оформления и наличие всех подписей.

Скачать бланк платежной ведомости типовая форма Т-53 по ссылке. Кассир должен подсчитать все депонированные суммы, указать на последнем листе общую сумму и депонированную цифрами, обязательно прописью, затем под суммами поставить личную подпись. Строка «Дата составления» должна содержать фактическую дату оформления платежной ведомости Т-53 она не может быть позднее даты подписи главного бухгалтера и выплаты средств.

Бланк платежной ведомости скачать форму. Если такие документы отсутствуют – ставится прочерк.

![]()

![]()

Ведомость выдачи денежных средств бланк. Оценка: 80 / 100 Всего: 334 оценок.

Другие новости по теме:- Например, обособляется согласованное определение, стоящее даже перед определяемым словом прямой порядок слов, если это определение имеет добавочное обстоятельственное значение Истощенный усилиями и лишениями, старик слег в постель причастный оборот, стоящий перед определяемым словом, обособляется здесь потому, что имеет еще и обстоятельственное причинное значение.

- Тогда дать правильный ответ на все вопросы ПДД будет значительно легче.

Ведомость приемки денежных средств

Бланк ведомость приема наличных денежных средств http://y12.tdsyandex.ru/forum/11tiz/?q=Бланк ведомость приема наличных денежных средств …

Бланк ведомость приема наличных денежных средств http://y12.tdsyandex.ru/forum/11tiz/?q=Бланк ведомость приема наличных денежных средств …

Ведомость поступления денежных средств в кассу отделения иностранного юридического лица. Форма № 2-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))», а также задать вопросы, связанные с ним.

Подобные работы

1. Бухгалтерский учет и аудит операций с денежными средствами на предприятии легкой промышленности

Нормативно-правовое регулирование учета денежных средств. Задачи бухгалтерского учёта денежных средств на предприятии. Учёт операций по расчетному счёту. Лимит кассы. Организация бухгалтерского учёта кассовых операций в ООО "Бизнес Бухгалтерия Плюс".

дипломная работа [69,9 K], добавлена 02.02.2015

2. Бухгалтерский учет кассовых операций

Нормативно-правовое регулирование по учету денежных средств. Исследование порядка ведения кассовых операций в РФ. Анализ организации бухгалтерского учета денежных средств на предприятии ООО "Техпромсервис". Документальное оформление кассовых операций.

курсовая работа [46,4 K], добавлена 23.09.2012

3. Учет денежных средств и денежных документов

Принципы организации учета денежных средств на предприятии, его нормативное обоснование. Ведение кассовых операций и операций по банковским счетам, денежных документов организациями, пути их совершенствования в ООО "Региональная Сырьевая Компания".

курсовая работа [40,1 K], добавлена 19.11.2009

4. Организация бухгалтерского учета операций по расчетным счетам фирмы "Лада"

Задачи учета денежных средств и расчетов. Порядок ведения кассовых операций: прием, выдача наличных денег и оформление кассовых документов. Организация бухгалтерского учета операций по расчетным счетам фирмы "Лада"; расчеты с дебиторами и кредиторами.

курсовая работа [109,7 K], добавлена 21.11.2012

5. Учёт кассовых операций

Правовое регулирование учёта кассовых операций в Республике Беларусь. Учёт поступлений и расходования денежных средств в кассе организации. Совершенствование ведения бухгалтерского учёта кассовых операций в СЗАО "Могилёвский вагоностроительный завод".

курсовая работа [154,9 K], добавлена 28.03.2015

6. Учет денежных, расчетных и кредитных операций в организации

Задачи и принципы учёта денежных средств, расчетных и кредитных операций. Бухгалтерский учёт кассовых операций, денежных документов и подотчетных сумм. Учёт по расчетному счету и специальным счетам в банке, с покупателями, поставщиками, подрядчиками.

курсовая работа [46,8 K], добавлена 27.02.2012

7. Учёт денежных средств

Документальное оформление кассовых операций, цели и задачи учёта. Учет денежных документов и переводов в пути. Инвентаризация денежных средств и документов в кассе, выявленные нарушения и ответственность за соблюдение порядка ведения кассовых операций.

дипломная работа [146,8 K], добавлена 02.02.2014

Бланк ведомость приема наличных денежных средств. Описание файла: Добавлен: 18.11.2014 Скачиваний: 7943 Статус файла: доступен Файл общедоступен: Да Файл закачал: otybeggu_75.

8. Финансовый учет денежных средств

Теоретические аспекты учета денежных средств. Учет кассовых операций. Характеристика деятельности предприятия и условий ведений денежных операций. Учет операций по счетам предприятия в банке. Основные нормативные документы по учету денежных средств.

курсовая работа [37,7 K], добавлена 20.02.2011

9. Бухгалтерский учет денежных средств на счетах в банке

Нормативно-теоретические аспекты учета денежных средств на счетах в банках. Организация бухгалтерского учета операций по расчетным счетам. Организационно-экономическая характеристика исследуемого предприятия. Учет операций по прочим счетам в банках.

курсовая работа [62,2 K], добавлена 11.10.2007

10. Методы учета денежных средств на промышленном предприятии

Нормативно-правовая база регулирования наличных и безналичных денежных расчетов в России. Документальное оформление и порядок движения денежных средств в кассе и по расчетным счетам. Организация учета денежных средств на примере ООО "ТД Кондитер".

дипломная работа [197,3 K], добавлена 22.03.2011

Другие работы, подобные Учёт денежных средств

Страница: 1 2

КУРСОВАЯ РАБОТА

по дисциплине: « Бухгалтерский финансовый учёт »

Тема: Учёт денежных средств

Оглавление

Введение

Глава 1. Теоретические основы учёта денежных средств

1.1 Сущность денежных средств и расчётно-кредитных операций

1.2 Нормативно-правовая база учёта денежных средств

1.3 Значение и задачи учёта денежных средств

Глава 2. Учёт денежных средств на предприятии

2.1 Организационно-экономическая характеристика и порядок организации

бухгалтерского учёта

2.2 Порядок ведения кассовых операций

2.3 Учёт операций по расчётному, валютному и прочим счетам в банке

Глава 3. Пути совершенствования учёта денежных средств

Заключение

Список литературы

Введение

В процессе осуществления своей деятельности предприятия вступают в хозяйственные связи с разными предприятиями, организациями и лицами. Постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов.

Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния.

У предприятий возникают обязательства перед поставщиками за полученные от них товарно-материальные ценности, выполненные работы, оказанные услуги; перед государственным бюджетом по отчислениям от прибыли, платежам в фонды, налоговым и неналоговым платежам; перед своими рабочими и служащими по заработной плате и другие. С другой стороны, сами предприятия предъявляют требования к абонентам, покупателям, заказчикам об оплате отгруженной им продукции, оказанных услуг и выполненных работ для возмещения произведенных затрат, выполнения своих обязательств и получения прибыли.

ВЕДОМОСТЬ на сдачу денег по внебюджетной деятельности государственного учреждения образования «Средняя школа № 25 г. Могилева» _за _ 20___ года (название кружка) месяц). № Ф.И. учащегося Класс

Предприятия, учреждения и организации хранят свои денежные средства на счетах в банке и расходуют их, как правило, путём безналичных расчётов. Однако на практике возникает необходимость в расчётах наличными деньгами, например при выплате заработной платы, стипендий, премий, авансов на командировочные, хозяйственные и другие расходы.

Расчеты осуществляются в денежной форме. Денежные средства - это финансовые ресурсы организации, самые высоко ликвидные активы, возможные обеспечить выполнение обязательств любого уровня и вида. От их наличия зависит своевременность погашения кредиторской задолженности предприятия. Между организациями большинство расчетов производится безналично.

Безналичные расчеты ведутся путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте. Поэтому большое значение имеет учет денежных средств и контроль за их обращением на расчетных и валютных счетах в банках.

Наличными средствами, как правило, ведутся внутренние расчеты. Движение наличных денег совершается посредством кассовых операций. В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли. Поэтому учет денежных средств имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования.

Глава 1. Теоретические основы учёта денежных средств

1.1 Сущность денежных средств и расчётно-кредитных операций

Деньги представляют собой особый товар, стихийно выделившийся из товарного мира и ставший всеобщим эквивалентом. С возникновением денег они стали выполнять несколько функций:

меры стоимости, где они выступают как идеальные, счетные деньги для измерения стоимости произведенной готовой продукции, приобретенных товаров, затрат живого и овеществленного труда и т. д.;

средства обращения, где они представлены полноценными деньгами (золотые и серебряные монеты) и их заменителями (неполноценные монеты и бумажные деньги) для осуществления товарного обмена. Функционирование денег как средства обращения представляет непрерывную цепь превращения товаров (Т) в деньги (Д) и денег в товар (Т--Д--Т);

средства платежа, где они выступают как полноценные деньги и их заменители, включая “кредитные деньги” (векселя). В этой функции деньги используются при безналичных расчетах с поставщиками, подрядчиками, покупателями и т.д. а также при расчетах наличными с работниками по оплате труда, выплате пособий, пенсий, выигрышей по облигациям и т. д.;

средства накопления, где они могут накапливаться на счетах юридических лиц, на вкладах физических лиц, но, к сожалению, государство пока полностью не гарантирует их сохранность, так как это накопление производится неполноценными деньгами. Если же это накопление будет производиться полноценными деньгами, то они будут выполнять функцию сокровища;

мировые (всемирные) деньги, где они выступают в виде слитков золота, и в случае необходимости производят их продажу в обмен на иностранную валюту с последующим использованием ее в качестве средств платежа.

Все функции денег являются объектом бухгалтерского учета. Для осуществления организацией любой основной деятельности (производственной, посреднической, коммерческой и т. д.) необходимы денежные средства. Денежные средства организации образуются при продаже готовой продукции, товаров, от оказания сервисных и иных услуг, а также в виде поступлений от операций с ценными бумагами и т. д.

Организации расходуют денежные средства на развитие основной деятельности, приобретение материальных ценностей, оплату труда работников; осуществляют вложения во внеоборотные активы (строительство производственных и культурно-бытовых объектов, приобретение автомобилей, тракторов и других объектов основных средств, затраты по закладке и выращиванию многолетних насаждений и др.).

Предприятия, организации и учреждения (включая организации торговли) независимо от их организационно-правовой формы:

обязаны хранить свои денежные средства в учреждениях банков;

должны производить расчеты по своим обязательствам с другими предприятиями в безналичном порядке через учреждения банков;

могут иметь в своей кассе наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководителями организаций;

обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с учреждением банка;

имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты т

Учетный номер плательщика _. ВЕДОМОСТЬ № _. приема наличных денежных средств. Сдано денежных средств в кассу садоводческого товарищества по приходному кассовому ордеру № _____ от 7 августа 2008

сдающего наличные денежные средства, место нахождения, УНП). Сопроводительная ведомость n ____. должность работника, на которого (И.О.Фамилия) возложен прием платежей, подпись).

сдающего наличные денежные средства, место нахождения, УНП). Сопроводительная ведомость n ____. должность работника, на которого (И.О.Фамилия) возложен прием платежей, подпись).

При оформлении приема или выдачи денежных средств из кассы, необходимо использовать в Платежная ведомость (форма № Т-53) утверждена Постановлением Государственного комитета РФ по статистике от 6 апреля 2001 года № 26.

Ведомость объемов и стоимости работ. сумма принятых наличных денежных средств прописью). Сдано денежных средств в кассу садоводческого товарищества по приходному кассовому ордеру N _____ от _ 20__ г. Председатель

ГЛАВА 7. Учет денежных средств. Денежное обращение - это движение денег в процессе производства и обращения товаров, оказания Кассир - должностное лицо, на которое возложена обязанность учета, приема, хранения и выдачи денег из кассы.

1. Препроводительная ведомость к сумке с денежной наличностью. в графе "Банк получателя" указывается наименование кредитной организации осуществляющей прием денежных средств.

Когда деньги выдают по ведомости, перед распиской в получении денег кассир указывает: «По доверенности». – правила приема, выдачи, учета и хранения денежных средств и ценных бумаг

Прием наличных денежных средств в кассу организации производится по приходным кассовым ордерам (форма №КО_1). При этом на платежных ведомостях (расчетно-платежных), заявлениях на выдачу денег, счетах и др. должен быть поставлен штамп с

Порядок приема наличных денег. Поступление денежных средств в кассу, в том числе от работников, оформляется ПКО, который подписывается Доверенность прилагается к РКО (расчетно-платежной ведомости, платежной ведомости).

оформления кассовых документов. 13. При приеме денежных билетов и монеты в При получении денег по ведомости сумма прописью не указывается. формирование данных для учета движения денежных средств по целевому назначению.

оформления кассовых документов. 13. При приеме денежных билетов и монеты в При получении денег по ведомости сумма прописью не указывается. формирование данных для учета движения денежных средств по целевому назначению.

Экзаменационная ведомость. Заявление о возврате государственной пошлины. Договор купли-продажи квартиры за счет заемных средств. Заказ-счет N (служит расчетным документом).

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере 0310001, с приходный кассовый ордер на получение наличных денежных средств из банка на сумму, рассчитанную в платежно-расчетной ведомости.

Выдача наличных денег из кассы учреждения по расчетно-платежной ведомости (платежной ведомости) Правила приема наличных денежных средств в кассу учреждения прописаны в пункте 3.1-3.5 положения о ведении кассовых операций N

В соответствии с п. 13 Порядка прием наличных денежных средств в кассу предприятия производится по приходным К таким документам относятся: платежные ведомости; расчетно-платежные ведомости; заявления на выдачу денег; счета и пр.

В соответствии с п. 13 Порядка прием наличных денежных средств в кассу предприятия производится по приходным К таким документам относятся: платежные ведомости; расчетно-платежные ведомости; заявления на выдачу денег; счета и пр.

Платежная ведомость. Для удобства изучения материала разбиваем статью на темы: Внимание! Если Вам понравился наш сайт, то документы, на основе которых будет выдавать денежные средства, например, паспорт или удостоверение сотрудника.

кассиром денежных средств». Если деньги выдаются по расчетной (расчетно-платежной) ведомости, то после того как кассир сделал в соответствующей графе запись «По доверенности», доверенное лицо расписывается в получении денег.

кассиром денежных средств». Если деньги выдаются по расчетной (расчетно-платежной) ведомости, то после того как кассир сделал в соответствующей графе запись «По доверенности», доверенное лицо расписывается в получении денег.

Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: “По доверенности”. Прием и учет наличных денежных средств должен вестись в строгом соответствии с законодательными актами и

На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью. В графе 19 расчетно-платежной ведомости указывается сумма, которую получатель денежных средств задолжал перед предприятием.

Препроводительная ведомость к сумке должна находиться в сумке инкассатора вместе с денежными средствами. Квитанция к сумке – это документ, который фиксирует проведение операций по приему денежных средств (наличности)

Приём наличных денежных средств от населения производится с обязательным применением контрольно- кассовых машин. Выдача денежных средств по одной ведомости может быть произведена только одним лицом.

Приём наличных денежных средств от населения производится с обязательным применением контрольно- кассовых машин. Выдача денежных средств по одной ведомости может быть произведена только одним лицом.

Приём наличных денежных средств оформляется приходным кассовым денежных средств по платёжной и расчётно-платёжной ведомости сумма не только наличные денежные средства, но и ценные бумаги, бланки строгой

Все предприятия должны хранить денежные средства в учреждениях банка, а для приема, хранения и расходования наличных Количество занятых строк в журнале-ордере и в ведомости должно соответствовать количеству сданных кассиром отчетов.

Все предприятия должны хранить денежные средства в учреждениях банка, а для приема, хранения и расходования наличных Количество занятых строк в журнале-ордере и в ведомости должно соответствовать количеству сданных кассиром отчетов.

Платежная ведомость (Т-53): бланк с подробным описанием, рекомендации по заполнению платежной ведомости. Платежная ведомость применяется для выплаты заработной платы работникам организации.

Прием и выдача денег по кассовым ордерам могут проводиться только в день их составления. информация о движении денежных средств обеспечивается путем составления машинограммы - контрольной ведомости оборотов по синтетическим

Согласно этому нормативному документу прием наличных денежных средств кассами предприятий производится по приходным кассовым ордерам При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается.

При инкассации денежных средств необходимо оформить в трех экземплярах указанную выше ведомость. Первый экземпляр останется у предприятия, передающей наличные деньги в банк, второй

осуществляет ее проверку, а после приема сумки он подписывает третий экземпляр препроводительной ведомости, проставляет печать и Подготовленная по каждому документу денежная наличность вкладывается в индивидуальное средство хранения

Как и другие документы, платежная ведомость составляется в одном экземпляре в бухгалтерии. Чтобы начать выдачу денежных средств необходимо разрешение начальника или уполномоченного лица.

Как и другие документы, платежная ведомость составляется в одном экземпляре в бухгалтерии. Чтобы начать выдачу денежных средств необходимо разрешение начальника или уполномоченного лица.