Рейтинг: 4.7/5.0 (1483 проголосовавших)

Рейтинг: 4.7/5.0 (1483 проголосовавших)Категория: Бланки/Образцы

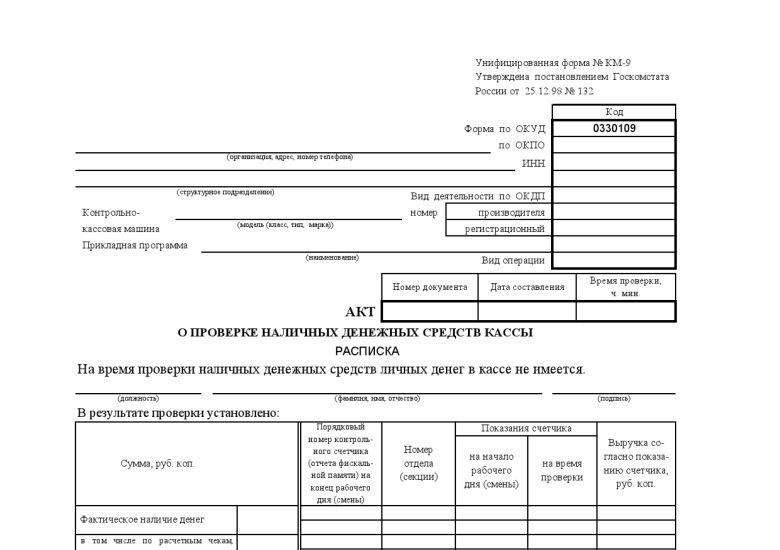

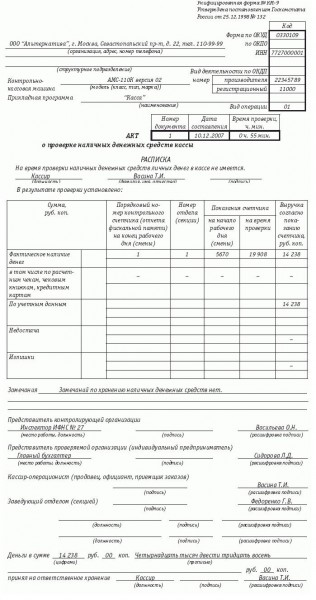

КМ-9 «Акт о проверке наличных денежных средств кассы» Постановлением Госкомстата РФ от 25.12.1998 г. N 132

Формат: MS-Excel:: Размер: 6 КБ

Применяется для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе торговой организации (предпринимателя - физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица).

Проверка наличных денежных средств проводится в соответствии с установленным порядком. Результаты проверки оформляются представителями контролирующей организации и лицом, ответственным за сохранность денежных средств, и доводятся до сведения руководителя проверяемой организации.

Акт составляется в трех экземплярах при проверке наличных денежных средств с участием представителя контролирующей организации (налогового инспектора), а в случае проверки наличных денежных средств со стороны администрации организации, где работает кассир-операционист (продавец, официант, приемщик заказов) - в двух экземплярах.

Один экземпляр акта передается в контролирующую организацию, второй - в бухгалтерию проверяемой организации, третий - остается у материально ответственного лица, принявшего денежные средства на ответственное хранение.

Данный акт является официальным документом, составляемым уполномоченными лицами и документально фиксирующий фактическое состояние кассы в определенный период времени или по состоянию на конкретную календарную дату.

Здесь мы подробнее рассмотрим порядок проведения такой ревизии и предложим типовые варианты необходимых документов.

Наши специалисты в области ревизии кассы готовы прийти к вам на помощь и оказать дополнительные бесплатные консультации, для этого необходимо заполнить прилагаемую заявку и наш эксперт сам свяжется с вами.

Порядок проведения ревизии

Подобный документ должен быть составлен комиссионно. Связано это, прежде всего, с повышенной ответственностью за оборот денежных средств и материальных ценностей, находящихся в кассе, требованиями законодательства, а также сложившейся деловой практикой.

Состав ревизионной комиссии устанавливается отдельным распорядительным актом руководства предприятия. Такой приказ или распоряжение, под роспись, доводится до сведений членов комиссии и иных заинтересованных лиц.

С этим документом, также должен быть ознакомлен кассир или иное ответственное лицо за ведение инспектируемой кассы.

Перед началом ревизии, в присутствии всех заинтересованных лиц, председатель комиссии оглашает содержание распорядительного документа, на основании которого производится проверка кассы.

Далее предлагается всем присутствующим сделать заявления о наличии оснований, препятствующих проведению такой проверки. В случае, если существенных оснований для отложения ревизии не обнаружено, комиссия приступает к изучению кассы.

Все действия по ревизии кассы происходят коллегиально в присутствии всех членов комиссии, ответственного за кассу лица и иных привлеченных и заинтересованных лиц.

В процессе осуществления ревизии могут быть составлены протоколы или иные документы, документально фиксирующие порядок проведения проверки.

Правила составления акта

По результатам проверки составляется официальный документ.

Таким документом может быть акт или иная подобная форма.

Такой акт, в обязательном порядке, должен иметь письменную форму и быть составлен в необходимом количестве экземпляров.

Все участники ревизии кассы должны подписать итоговые и промежуточные документы. В случае не согласие участвующих в процедуре лиц с порядком, фактами и результатами проверки, каждый из них вправе сделать соответствующую особую запись в итоговом и иных документах.

Каждый из участников ревизии кассы вправе получить свой экземпляр составленного итогового документа.

УТВЕРЖДАЮ

Финансовый директор ЗАО "Пресвет лтд"

Ю.З. Занижный

02 февраля 2015 года

М.П.

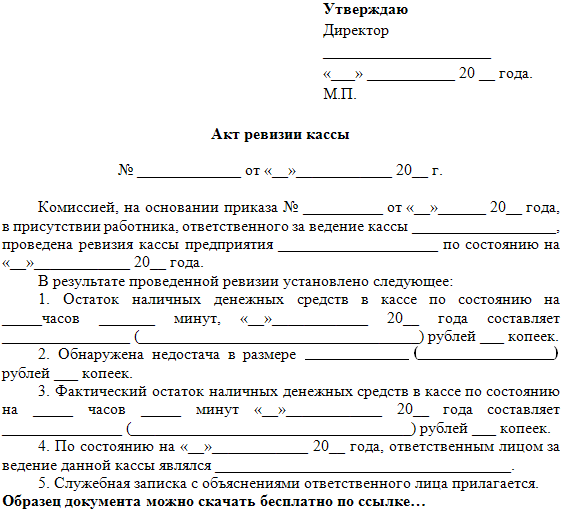

Акт ревизии

№ 445879/66878-К от 31 января 2015 года

Комиссией, на основании приказа № 446879/66818-К от 25 января 2015 года, в присутствии работника, ответственного за ведение кассы кассира - Набальной Татьяны Станиславовны, проведена ревизия кассы предприятия ЗАО "Пресвет лтд" по состоянию на 26 января 2015 года.

В результате проведенной ревизии установлено следующее:

1. Остаток наличных денежных средств в кассе по состоянию на 26 января 2015 года составляет 139998 (сто тридцать девять тысяч девятьсот девяносто восемь) рублей 96 копеек.

Весь образец акта ревизии кассы доступен для скачивания в конце страницы.

Главная Документы Акт о проверке наличных денежных средств кассы (форма N КМ-9)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

"Альбом унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно - кассовых машин" (формы утверждены Постановлением Госкомстата РФ от 25.12.1998 N 132)

Акт о проверке наличных денежных средств кассы (форма N КМ-9)О ПРОВЕРКЕ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ КАССЫ

Применяется для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе торговой организации (предпринимателя - физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица).

Проверка наличных денежных средств проводится в соответствии с установленным порядком. Результаты проверки оформляются представителями контролирующей организации и лицом, ответственным за сохранность денежных средств, и доводятся до сведения руководителя проверяемой организации.

Акт составляется в трех экземплярах при проверке наличных денежных средств с участием представителя контролирующей организации (налогового инспектора), а в случае проверки наличных денежных средств со стороны администрации организации, где работает кассир - операционист (продавец, официант, приемщик заказов), - в двух экземплярах.

Один экземпляр акта передается в контролирующую организацию, второй - в бухгалтерию проверяемой организации, третий - остается у материально ответственного лица, принявшего денежные средства на ответственное хранение.

Проверка может проводиться как во время инвентаризации на предприятии, по инициативе руководства, так и по требованию контролирующих органов (налоговиков).

В зависимости от этого заполняется нужное количество экземпляров бланка Акта. Если инициатор проверки - налоговый инспектор, то третий бланк отдаётся ему. А в обычном порядке первый экземпляр Акта передаётся в бухгалтерию организации, второй хранится у лица, ответственного за хранение денег.

Бланк КМ-9 является унифицированной формой и содержит в себе:

Бланк акта подписывают все присутствующие при проверке уполномоченные лица.

Сумма, обнаруженная в кассе, указывается отдельно цифрами и прописью, перед тем как её заверяет ответственное за хранение денег лицо.

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Акт о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9) Оставить комментарий к документу

Оставить комментарий к документу

Считаете документ неправильным?

Оставьте комментарий, и мы исправим недостатки.

Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена.

От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Акт о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9)», а также задать вопросы. связанные с ним.

Если вы хотите оставить комментарий с оценкой. то вам необходимо оценить документ вверху страницы

Комментарии к документу «Акт о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9)»

Комментарии к документу «Акт о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9)»

Комментариев пока нет

Найденые документы по теме «Акт о проверки наличных денежных средств кассы»Документы делопроизводства предприятия > Акт о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9)

Бухгалтерская отчётность, бухгалтерский учёт > Акт ревизии наличных денежных средств (инструкция ЦБ РФ от 04.10.93 № 18 (ред. от 26.02.96)

овых операций в российской федерации, утвержденному цб рф 22.09.93 nо. 40 предприятие, организация цех акт ревизии наличныхденежныхсредств "" 20 г. находящихся расписка к началу проведения ревизии все расходны.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Справка о произведенных проверках соблюдения порядка ведения кассовых операций и условий работы с денежной наличностью и выполнении п. 9 Указа Президента России от 23 мая 1994 г. № 1006

ых предприятий -+-+- в том числе а) контролируемых по соблюдению правил работы с денежнойналичностью -+-+- 2. фактически проверено -+-+- 3. процент охвата проверками (2:1а*100%) -+-+- 4. количество предприятий, допустивших наруше.

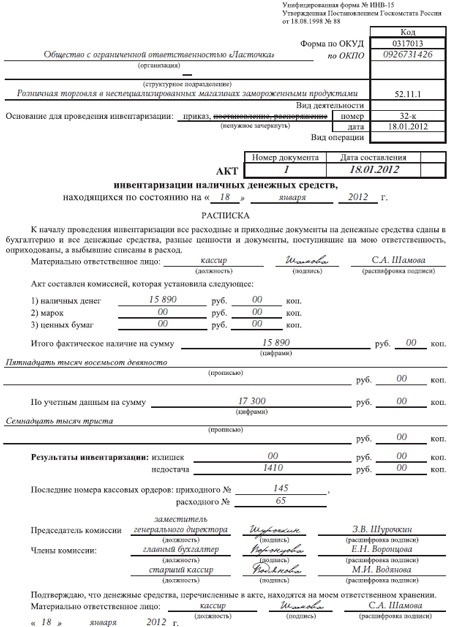

Документы делопроизводства предприятия > Акт инвентаризации наличных денежных средств (Унифицированная форма N ИНВ-15)

документ "акт инвентаризации наличныхденежныхсредств (унифицированная форма n инв-15)" в формате word вы можете получить по ссылке &qu.

Бухгалтерская отчётность, бухгалтерский учёт > Расчет средней хронологической величины наличных денежных средств в кассе кредитной организации (учитываемых на балансовых счетах №№ 031,033,035 - в пределах установленного банком россии лимита) (приказ ЦБ РФ от 30.03.96 № 02-77)

(в тыс. рублей) +-+ 01. дата. дата01. +-+-+-+-+-+-+- 1. лимит кассы. установленный банком россии 2. фактические остатки денежныхсредств в кассе. учитываемых на б/сч. nnо. 031, 033, 035 3. фактические остатки денежных ср.

Бухгалтерская отчётность, бухгалтерский учёт > Расчет средней хронологической величины наличных денежных средств в кассе кредитной организации (учитываемых на балансовых счетах №№ 031,033,035,036 - в пределах установленного банком России лимита)(приказ ЦБ РФ от 30.03.96 № 02-77 (ред. От 26.

-+- 1. лимит кассы. установ- ленный банком россии (включая лимиты кассы филиалов кредитной организации) 2. фактические остатки денежныхсредств в кассе. учитываемых на б/сч. nnо. 031, 033, 035, 036 3. фактические остатки.

Документы делопроизводства предприятия > Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым (Унифицированная форма N КМ-3)

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Ведомость расходования денежных средств из кассы отделения иностранного юридического лица. Форма № 4-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

и государственной налоговой службы российской федерации от 16.06.95 nо. 34 форма nо. 4-впп ведомость расходования денежныхсредств из кассы отделения (полное наименование иностранного юридического лица) за (месяц, квартал, год) +-+.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Акт инвентаризации наличия денежных средств. Форма № инв-15 (приказ Минфина РФ от 13.06.95 № 49)

финансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995 г. nо. 49 акт инвентаризации наличныхденежныхсредств nо. +-+ коды +- форма nо. инв-15 по окуд 0309014 +- организация по ок.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Ведомость поступления денежных средств в кассу отделения иностранного юридического лица. Форма № 2-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

ии государственной налоговой службы российской федерации от 16.06.95 nо. 34 форма nо. 2-впп ведомость поступления денежныхсредств в кассу отделения (полное наименование иностранного юридического лица) за (месяц, квартал, год) +-+.

Исковые заявления, жалобы, ходатайства, претензии > Акт проверки предоставления коммунальных услуг

утверждаю: директор акт № проверки предоставления коммунальных услуг «»20г. на основании поступившей(его) (телефоног.

Бухгалтерская отчётность, бухгалтерский учёт > Акт контрольной проверки инвентаризации ценностей

акт контрольной проверки инвентаризации ценностей приложение к письму министерства финансов ссср от 30 декабря 1982 г.

Договор займа денег > Договор займа денежных средств для приобретения Заемщиком основных средств

счет заемщика. в течение дней с момента поступления денежныхсредств на счет заемщика стороны составляют и подписывают акт о получении денежныхсредств. в котором указываются: дата и место составления акта ; наименование сторон;.

Документы делопроизводства предприятия > Акт проверки выполнения Соглашения по охране труда

актпроверки выполнения соглашения по охране труда от «» 20 г. мы, нижеподписавшиеся, директор школы.

Договор перевозки грузов и пассажиров > Образец. Акт контрольной проверки правильности погрузки продукции (товара)

акт контрольной проверки правильности погрузки продукции (товара) наименование и реквизиты предприятия: "" 20 г. no.

Похожие документы

Журнал кассира-операциониста (Унифицированная форма N КМ-4)

Похожие документы

Журнал кассира-операциониста (Унифицированная форма N КМ-4)Журнал учета движения товаров на складе (Унифицированная форма N ТОРГ-18)

Спасибо, ваша оценка учтена.

Также вы можете оставить комментарий к своей оценке.

Если документ "Акт о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9)" оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Акт о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Акт о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Унифицированная форма N КМ-9 Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Акт о проверке наличных денежных средств кассы (форма № КМ-9) - применяется для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе торговой организации (предпринимателя - физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица).

Скачать образец бланка форма КМ-9 в формате Word и Excel :

Проверка наличных денежных средств проводится в соответствии с установленным порядком. Результаты проверки оформляются представителями контролирующей организации и лицом, ответственным за сохранность денежных средств, и доводятся до сведения руководителя проверяемой организации.

Акт составляется в трех экземплярах при проверке наличных денежных средств с участием представителя контролирующей организации (налогового инспектора), а в случае проверки наличных денежных средств со стороны администрации организации, где работает кассир - операционист (продавец, официант, приемщик заказов), - в двух экземплярах.

Один экземпляр акта передается в контролирующую организацию, второй - в бухгалтерию проверяемой организации, третий - остается у материально ответственного лица, принявшего денежные средства на ответственное хранение.

Скачать другие бланки на нашем сайте :

По закону любая организация должна оборудовать помещение кассы для хранения денежной наличности и ценных бумаг. Кассовые операции одни из важных процессов, строго регламентируемых законодательством. К порядку их ведения предъявляются строгие требования, одним из которых является регулярное проведение ревизии кассы и оформление соответствующей документации.

Порядок проведения ревизии

Ревизия кассы представляет собой проверку соответствия размера денежной наличности документальному оформлению расходных и приходных операций. Кроме того, во время кассовой ревизии все проводимые операции проверяются на законность и правильность документального оформления. Ревизия может проводиться по инициативе предприятия или внешними уполномоченными органами, но в обоих случаях требует соблюдения законного порядка.

Проверка соблюдения порядка кассовой дисциплины проводится по следующему алгоритму:

Основными целями ревизии кассы выступают:

Результаты инвентаризации приходных и расходных операций и размера денежной наличности позволяют проверяющим лицам составить объективную оценку финансовой отчетности организации, тем самым подтвердить статус ее деловой репутации.

Условия

Проведение проверки законности кассовых операций и количества наличных средств на остатке должно сопровождаться выполнением ряда обязательных требований:

Ревизии кассы должно сопутствовать исполнение аудиторами следующих условий:

Согласованность даже промежуточных результатов ревизии с руководством объекта проверки позволит проверяющим избежать многих счетных ошибок и необъективных оценок.

По вопросу содержания и формы приказа или распоряжения о проведении ревизии кассы можно получить онлайн-консультацию у юристов нашего сайта.

ПериодичностьВнеплановая ревизия кассы, независимо от проводящего органа, может проводиться в любую дату и не зависит только от наличия соответствующего распоряжения руководства аудиторов. Как правило, полная внутренняя проверка кассы проводится организацией один раз в год, а вот частичный пересчет денежной наличности должен проводиться в следующих случаях:

По результатам ревизии комиссия составляет специальный акт, форма которого закреплена законом. Документ отражает не только временной факт проведения инвентаризации кассы, но и содержит сведения о каждом пункте проверки и результатах по ним: порядок или несоответствия.

Акт ревизии составляется в письменном виде и должен содержать подписи всех членов ревизионной комиссии и лиц, ответственных за ведение кассовых операций. Количество экземпляров документа зависит от заинтересованных лиц, но в обязательном порядке один бланк акта остается у аудиторов, а второй — у проверяемого предприятия. Правила и порядок заполнения акта ревизии кассы можно уточнить, получив онлайн-консультацию у наших юристов.

Образец

В итоговом акте формируются следующие данные:

Если остаток по факту меньше данных по документу, то в акте проставляется недостача, а если наоборот, количество пересчитанных денег превышает указанные в отчетности остатки, то указывается излишек средств. В заключительном разделе ревизоры заполняют личные выводы и предложения по результатам работы кассы.

Что делать, если выявлено нарушение?При выявлении отклонений в фактическом наличии денежных средств на остатке, ответственному кассиру необходимо написать объяснительную, с обязательным указанием их причины. В тот же день лицо, ответственное за ведение бухгалтерского учета, должно оприходовать выявленные излишки или предъявить недостачу к уплате с виновного лица.

Выявление нарушений кассовой дисциплины влечет за собой привлечение ответственных лиц к административному наказанию в виде существенных сумм штрафных санкций. Серьезные отклонения в ведении кассовых операций могут привести даже к проверке следственными органами. Узнать о действиях, которые потребуется совершить для устранения выявленных ревизией нарушений можно посредством онлайн-консультации у наших юристов.

Ревизия кассы является неотъемлемым мероприятием контроля исполнения юридическими лицами финансовой дисциплины, в частности, это касается постоянного надзора над проведением законного оборота наличных средств. Благодаря такой проверке внутренние или внешние аудиторы способствуют своевременному предупреждению существенных нарушений, ошибок и даже незаконных действий, приводящих к серьезным последствиям.

При наличных денежных расчетах с покупателями фирмы и предприниматели (в том числе и "упрощенцы") должны применять контрольно-кассовые машины - ККМ (Федеральный закон от 22 мая 2003 г. № 54-ФЗ).

Не применять ККМ могут только фирмы и предприниматели, которые:

Плательщики ЕНВД также могут не применять контрольно-кассовую технику. При этом по требованию покупателя они обязаны выдать документ, который подтверждает прием денег за товар (работу, услугу). Это может быть, например, товарный чек или квитанция к приходному кассовому ордеру. Продавец обязан выдать такой документ в момент оплаты товара (работы, услуги).

По мнению Минфина, наличие в тексте Закона № 54-ФЗ оговорки «по требованию покупателя» не означает, что плательщик ЕНВД, работающий без ККТ, имеет право не выдавать подтверждающий документ, если покупатель его не требует. Выдача такого документа – основное условие деятельности «вмененщика», не применяющего ККТ, разъясняют чиновники (письмо Минфина России от 5 мая 2015 г. № 03-11-11/25692).

Однако Верховный суд РФ в определении от 20 января 2016 года № 304-АД15-17629 сделал противоположный вывод. Судьи указали: плательщик ЕНВД, не применяющий кассовую технику, вправе не выдавать квитанцию или товарный чек, если покупатель не потребовал этого. Связано это с тем, что организации и предприниматели, применяющие ЕНВД, при наличных расчетах могут не использовать контрольно-кассовую технику при условии выдачи по требованию покупателя документа (товарного чека, квитанции и др.), подтверждающего прием денег за товар (работу, услугу). Это установлено пунктом 2.1 статьи 2 Закона № 54-ФЗ.

Следовательно, федеральное законодательство обязывает выдавать документ, заменяющий кассовый чек, только в том случае, если покупатель потребовал этот документ. Если же покупатель не высказал такое требование, то продавец - плательщик ЕНВД может не выдавать документ, подтверждающий прием денег за товар. Соответственно, в этом случае продавца нельзя привлечь к ответственности за невыдачу документа.

Надеемся, что выводы Верховного суда, наконец, устранят противоречия в решении этой спорной проблем и позволят «вмененщикам» не опасаться ответственности за невыдачу товарного чека.

А вот утративший право на ЕНВД налогоплательщик обязан применять ККТ с начала того квартала, в котором нарушены условия использования этого спецрежима (письмо ФНС России от 15 января 2016 г. № ЕД-4-2/328@). Например, если по итогам налогового периода (то есть квартала) средняя численность работников «вменещика» превысит 100 человек, он утрачивает право на применение ЕНВД и обязан перейти на общий режим с начала квартала, в котором произошло превышение лимита. Следовательно, с начала квартала, в котором произошло нарушение допустимой численности и право на ЕНВД было утрачено, бывший «вменещик» обязан применять ККТ, делают вывод налоговики.

Обратите внимание: при розничной торговле алкоголем плательщики ЕНВД обязаны применять ККМ (письмо Минфина РФ от 3 сентября 2009 г. № 03-01-15/ 9-441).

За неприменение ККМ фирме грозит штраф на сумму от 30 000 до 40 000 рублей. Кроме того, могут оштрафовать руководителя фирмы - на сумму от 3000 до 4000 рублей и кассира-операциониста - на сумму от 1500 до 2000 рублей. Штраф для предпринимателей - от 3000 до 4000 рублей.

Бланки строгой отчетностиКак уже было отмечено выше, если компании и предприниматели оказывают услуги населению, они могут рассчитываться с физлицами наличными деньгами без применения контрольно-кассовой техники. Такое возможно при условии, что они выдают гражданам соответствующие бланки строгой отчетности, которые приравнены к кассовому чеку.

Постановлением Правительства РФ от 6 мая 2008 г. № 359 утверждено положение об осуществлении наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ (далее - Положение). Фирмы и предприниматели, которые принимают от населения «наличку» или рассчитываются с помощью пластиковых карт без использования кассовой техники, должны руководствоваться этим положением в своей хозяйственной деятельности.

Перечень обязательных реквизитов, которые должен содержать бланк строгой отчетности, содержится в пункте 3 Положения. В БСО указывают:

Таким образом, если организации и предприниматели рассчитываются с населением за оказанные услуги «наличкой» или с использованием платежных карт без применения ККТ, они вправе использовать самостоятельно разработанные бланки строгой отчетности. С условием, что такие БСО содержат все перечисленные реквизиты.

Причем утверждать формы бланков в уполномоченных органах исполнительной власти не нужно. Об этом говорится в письме Минфина России от 20 января 2016 года № 03-11-06/2/1651.

Кроме того, бланки БСО можно изготавливать не только типографским способом, но и формировать с использованием автоматизированных систем.

Документы при работе с операционной кассойОсновные документы кассовой машины - это чеки и ежедневные отчеты. Аппарат печатает их автоматически.

Кассовый чекПолучая деньги за товары, кассир обязан пробить кассовый чек и выдать его покупателю. В чеке обязательно должны быть указаны:

Помимо обязательных элементов в чеке могут быть и другие данные, которые фирма или предприниматель считает необходимыми (например, фамилия продавца-кассира).

Ежедневные отчеты ККТПри работе на кассовом аппарате кассир-операционист формирует различные отчеты. Их распечатывает сам аппарат.

Так, в течение дня с него можно снимать X-отчет (секционный отчет). Он нужен для проверки поступления выручки по каждому отделу (секции) или кассе в течение той или иной смены. X-отчет не влияет на показания денежных счетчиков, поэтому его разрешается пробивать много раз.

В конце рабочего дня кассир-операционист должен снять Z-отчет (контрольную ленту). Он содержит данные о поступившей за день выручке по конкретному кассовому аппарату. Показания Z-отчета кассир-операционист отражает в специальном журнале (форма № КМ-4 или КМ-5). Как правило, Z-отчеты подклеивают в специальную тетрадь и хранят в течение 5 лет.

Применяя контрольно-кассовую технику, кроме чека и отчетов ККТ, нужно оформлять и ряд других документов. А именно:

Обратите внимание: Закон о бухгалтерском учете от 6 декабря 2011 года № 402-ФЗ, действующий с 1 января 2013 года, отменил обязательное применение унифицированных форм первичных учетных документов. Поэтому организации, которые не хотят использовать унифицированные формы, могут разрабатывать собственные бланки "первички". Но не все формы первичных документов компании могут разрабатывать самостоятельно. Одно из таких исключений - формы №КМ1 - КМ9, применяемые при работе с контрольно-кассовой техникой. Поскольку использование этих форм связано с контролем в сфере применения ККТ, организация не вправе самостоятельно разрабатывать такие бланки и может применять только унифицированные формы.

Акт о переводе показаний суммирующих денежных счетчиков на нули (форма № КМ-1)Ввод нового кассового аппарата в эксплуатацию оформляют актом о переводе показаний суммирующих денежных счетчиков на нули (форма № КМ-1). Для этого акта предусмотрен типовой бланк. Он утвержден постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Акт оформляет комиссия, назначенная приказом руководителя. Причем в комиссии обязательно участвует налоговый инспектор. Акт составляют в двух экземплярах:

Оформленный акт подписывают все члены комиссии и руководитель фирмы (предприниматель). Документ хранится в ее архиве в течение всего срока эксплуатации ККТ.

Акт о снятии показаний контрольных и суммирующих денежных счетчиков (форма № КМ-2)Сдачу контрольно-кассовой машины в ремонт и ее возврат на фирму оформляют актом о снятии показаний контрольных и суммирующих денежных счетчиков (форма № КМ-2). Для этого акта предусмотрен типовой бланк. Он утвержден постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Акт оформляет комиссия, назначенная приказом руководителя. Как правило, в нее входят руководитель организации (индивидуальный предприниматель), старший кассир, кассир-операционист. Документ составляют в присутствии налогового инспектора и специалиста центра технического обслуживания кассовой техники.

В акте отражают показатели суммирующих денежных счетчиков на момент поломки кассового аппарата. Его заполняют в одном экземпляре и сдают в бухгалтерию.

Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма № КМ-3)Унифицированная форма № КМ-3 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Акт о возврате денег по неиспользованным кассовым чекам составляют тогда, когда приходится возвращать покупателям деньги из операционной кассы. Это происходит, если:

Акт оформляют в одном экземпляре. Делает это комиссия, временно созданная или постоянно действующая на предприятии. В ее состав обязательно должны входить:

Составляя акт, обратите внимание на заполнение следующих строк и граф.

По строке "Контрольно-кассовая машина" указывают модель (класс, тип, марку) ККМ, выбившей чек, по которому возвращают деньги покупателю. В табличную часть этой строки вписывают:

Строка "Прикладная программа" служит для того, чтобы указать название прикладной бухгалтерской программы, с помощью которой на фирме организован оперативный учет товаров. Если такой программы нет, то в этой строке ставят прочерк.

В графу "Кассир" вписывают табельный номер кассира-операциониста, неправильно пробившего чек или возвращающего покупателю деньги за товар.

В табличной части акта отражают номера и суммы каждого чека.

После заполнения акт подписывают все члены комиссии, а затем его передают на утверждение руководителю фирмы.

Покупательница приобретает плащ в секции "Одежда" универмага ЗАО "Весна". Стоимость товара - 4550 руб. Кассир секции ошибочно пробивает чек на сумму 5550 руб. Чтобы исправить ошибку, кассир должен:

1. Пробить новый чек на правильную сумму - 4550 руб. и отдать его покупательнице.

2. На сумму 5550 руб. составить акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам по форме № КМ-3.

3. Приложить ошибочно выбитый чек на сумму 5550 руб, наклеенный на лист бумаги, к акту по форме № КМ-3 и сдать эти документы в бухгалтерию универмага.

Как нужно заполнить акт по форме № КМ-3, показано далее.

Возвращенные кассовые чеки и утвержденный руководителем акт по форме № КМ-3 наклеивают на лист бумаги и сдают в бухгалтерию торговой компании. Бухгалтер прикладывает этот лист к тому приходному кассовому ордеру, которым оформляет получение выручки за день.

Обратите внимание: из-за того что деньги покупателю возвращают из операционной кассы, в учете выручка за день отражается за минусом выданных покупателю денег. А суммы, выплаченные покупателям по неиспользованным кассовым чекам, кассир вписывает в графу 15 журнала кассира-операциониста.

Журнал кассира-операциониста (форма № КМ-4)Для журнала кассира-операциониста предусмотрена специальная форма. Она утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. По каждой ККМ ведут отдельный журнал. В нем каждая строка отражает поступление денег за один рабочий день или смену кассира-операциониста. Он и заполняет журнал. Все листы журнала должны быть пронумерованы, прошнурованы и заверены подписями руководителя, главного бухгалтера, налогового инспектора, зарегистрировавшего ККМ, а также печатью фирмы.

В конце рабочего дня журнал подписывают кассир, старший кассир и представитель администрации (например, заведующий отделом). Затем кассир-операционист составляет справку-отчет (форма № КМ-6) и вместе с ней сдает выручку старшему кассиру.

ООО "Невада" торгует в розницу продуктами питания и имеет 1 кассовый аппарат.

На нем работает кассир-операционист Степанова И.Б. Показания денежного счетчика "Невады" за 3 апреля равны:

Таким образом, сумма выручки за день составила:

190 532 - 161 050 = 29 482 руб.

В конце рабочего дня Степанова пробила итоговый чек (Z-отчет) и заполнила журнал кассира-операциониста.

Образец заполнения приведен далее.