Рейтинг: 4.2/5.0 (1887 проголосовавших)

Рейтинг: 4.2/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

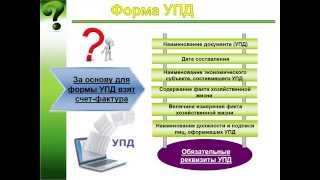

Федеральная Налоговая Служба РФ в октябре 2013 года представила гражданам универсальный передаточный документ (сокращённо – УПД), который объединяет в себе такие документы как счет-фактура, накладная или акт о выполненных работах.

Организации могут использовать УПД для расчётов по НДС, подтверждения доходов или в качестве первичной учётной документации. Это возможно, благодаря тому, что универсальный передаточный документ включает все необходимые реквизиты.

Несмотря на очевидную эффективность использования нового документа, далеко не все организации и предприниматели спешат внести новый бланк в системы документооборота. Это связано как с финансовыми аспектами нововведения (требуется перевод системы и обучение персонала), так и с налоговыми (считается, что использование УПД подразумевает некоторые сложности при подтверждении доходов и работе с НДС).

УПД и его функции

Образец заполнения бланка

Новый документ неспроста назван универсальным – он объединил сразу две необходимых формы: счёт-фактуру и первичный учётный документ. В основе УПД лежит всё та же счёт-фактура, дополненная реквизитами. Это связано с тем, что налогоплательщик подобную форму сам разрабатывать не вправе (в отличие, например, от формы накладных или некоторых актов). Обязательное использование унифицированных форм для подобных документом было заменено правом разрабатывать собственные в 2013 году 9 статьёй ФЗ №402.

Форма УПД носит только лишь рекомендательный характер, что оставляет за налогоплательщиками право использовать форму счёта-фактуры, установленную Правительством РФ и формы учётных документов, составленные самими налогоплательщиками.

Использование УПД не лишает налогоплательщика права:

Таким образом, УПД гармонично вписывается в ведение налогового учёта. С чем же связаны опасения налогоплательщиков по поводу вычетов по НДС?

1 пункт 169 статьи НК РФ определяет счёт-фактуру в качестве документа-основания для вычета НДС. Контролирующий органы поясняют, что дополнительные реквизиты, указанные в счёт-фактуре, не могут воспрепятствовать вычету НДС. Кроме того, любая организация или предприниматель с 2013 года имеют право объединять информацию унифицированных форм актов по передаче материальных ценностей с повторяющими большинство позиций реквизитами счёт-фактур.

Сама форма документа подразумевает использование УПД вместо счёт-фактуры. Для этого следует проставить соответствующую отметку в графе под названием «Статус».

Как видно, опасения налогоплательщиков совершенно напрасны: так как УПД можно рассматривать в качестве счёт-фактуры с указанными дополнительными реквизитами, заявленные вычеты по данной форме не доставят проблем.

УПД имеет ряд преимуществ:

Нельзя сказать, что УПД – это нечто совершенно новое. Почти все реквизиты, указанные в нём знакомы налогоплательщику. Порядок заполнения содержится в официальном письме о применении документа, а также его можно найти в интернете.

Опасения же некоторых организаций по поводу подтверждения расходов и вычетов по НДС безосновательны. Налоговые органы обязаны принимать верно заполненные формы. Это подтверждают официальные письма контролирующих органов, например:

Таким образом, налогоплательщик, заполняя УПД определённым образом, сам определяет статус документа.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары Учет и отчетность

Учет и отчетность

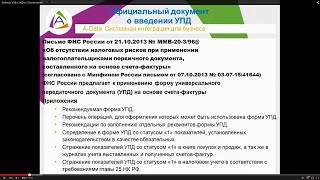

Письмом ФНС России от 21 октября 2013 года № ММВ-20-3/96 разработана и разрешена к использованию единая форма, которая заменяет комплект первичных документов по передаче материальных ценностей и счет-фактуру. Разработанный документ называется «Универсальный передаточный документ» (УПД), носит рекомендательный характер и не обязателен к применению. Организации и предприниматели вправе самостоятельно определять, как им удобнее оформлять факты хозяйственной жизни.

Универсальный передаточный документ (УПД) разработан на основе формы счета-фактуры. Применение УПД позволяет, не нарушая законодательства, объединить счет-фактуру с разными формами учета, которые во многом его дублируют (ТОРГ-12. М-15, ОС-1. товарный раздел ТТН), а также:

УПД содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных документов. То есть он заменяет сразу 2 документа (например, счет-фактуру и ТОРГ-12). Однако УПД можно использовать и только как первичный документ (например, ТОРГ-12). Для этого в УПД не заполняют строки, установленные исключительно для счета-фактуры:

Имейте в виду, выставлять отдельный счет-фактуру при отгрузке товаров (работ, услуг), имущественных прав не требуется, если составлен УПД.

Перечень операций, для оформления которых может быть использован УПД (см. таблицу 1):

Оформляемый факт хозяйственной жизни

Под продавцами/покупателями в этих случаях понимаются

Факты отгрузки товаров (любого имущества, кроме объектов недвижимости) без транспортировки с передачей товара покупателю (его доверенному лицу) Факты отгрузки товаров с транспортировкой и передачей товара покупателю (его доверенному лицу) либо иному лицу, привлеченному для транспортировки товаров

Под продавцами и покупателями понимаются прямо поименованные стороны хозяйственных отношений, в том числе, если продавцами в рамках сделки купли-продажи выступают комиссионеры (агенты, поверенные)

Факт передачи имущественных прав

- правообладатель, передающий исключительные права на результаты интеллектуальной деятельности и (или) на средства индивидуализации, и приобретатель этих прав;

- лицензиар и лицензиат;

- правообладатель и пользователь по договору коммерческой концессии;

- кредитор, передающий права (требования) на возмездной основе, и лицо, к которому переходит право (требования)

Факты передачи результатов выполненных работ

- подрядчик (субподрядчик) и их заказчик (генподрядчик) по договору подряда;

- исполнитель научно-исследовательских работ и их заказчик

Подтверждение фактов оказания услуг

- исполнитель услуг и их заказчик;

- финансовый агент и клиент;

- доверительный управляющий и доверитель управления;

- экспедитор и клиент (при составлении документа на вознаграждение экспедитора);

- поверенный и доверитель (при составлении документа на вознаграждение поверенному);

- комиссионер и комитент (при составлении документа на вознаграждение комиссионеру);

- агент и принципал (при составлении документа на вознаграждение агенту)

Подтверждение фактов отгрузки (передачи) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала)

Продавцы - налогоплательщики НДС, реализующие товары (работы, услуги) действовавшему от своего имени комиссионеру (агенту), которые приобретаются комиссионером (агентом) для комитента (принципала). Покупатели - комитенты (принципалы), для которых были приобретены товары (работы, услуги) комиссионерами (агентами) от своего имени.

УПД также можно использовать при отгрузке комитентом (принципалом, доверителем) товаров комиссионеру (агенту, поверенному) для продажи от своего имени или от имени комитента (принципала, доверителя). В этом случае УПД – первичный документ на передачу ценностей комиссионеру (агенту, поверенному) для продажи без перехода права собственности на них.

Составление и форма УПДА теперь рассмотрим, как построчно заполнить форму УПД, в таблице 2:

ЕленаЗдравствуйте! Подскажите, пожалуйста, каковы правила переноса УПД на вторую страницу? Мы отдали в налоговую документ, где на вторую страницу были перенесены подвал с подписями (часть из товарной накладной) без строк с товарами. Нам её вернули, как неправильно оформленную. А как все-таки правильно? Заранее спасибо!

Здравствуйте! Подскажите, пожалуйста, каковы правила переноса УПД на вторую страницу? Мы отдали в налоговую документ, где на вторую страницу были перенесены подвал с подписями (часть из товарной накладной) без строк с товарами. Нам её вернули, как неправильно оформленную. А как все-таки правильно? Заранее спасибо!

ЕкатеринаПодскажите, пожалуйста! У меня номер ТТН и УПД не совпадают. Это считается ошибкой или нет. У ТТН номер ТОРГ-12, а счет-фактура зарегистрирован с другим номером, но той же датой. Покупатель не согласен!

Подскажите, пожалуйста! У меня номер ТТН и УПД не совпадают. Это считается ошибкой или нет. У ТТН номер ТОРГ-12, а счет-фактура зарегистрирован с другим номером, но той же датой. Покупатель не согласен!

«Универсальный передаточный документ» (УПД)

Для вычетов по НДС и подтверждения расходов теперь достаточно одного документа

Отныне необязательно выписывать на отгрузку товаров отдельно и счет-фактуру, и товарную накладную. Эти два документа теперь официально разрешено объединять в один. Называется он «универсальный передаточный документ» (УПД).

Форма нового бланка, а также рекомендации по составлению приведены в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96@. Оно согласовано с представителями Минфина и доведено до всех инспекторов страны.

Сразу отметим, что оформлять УПД — это всего лишь рекомендация налоговиков. Компании вправе, как и раньше, использовать унифицированные либо самостоятельно разработанные формы первички.

Главные преимущества УПД и как на него перейти, читайте в электронном «Главбухе»:

http://e.glavbukh.ru/article.aspx?aid=323445.

Универсальный передаточный документ рассчитан в первую очередь на компании, которые применяют общую систему. Тем не менее его могут использовать в качестве первички и компании на спецрежимах. Это не будет означать, что компания выставила счет-фактуру с налогом. А значит, тот факт, что упрощенщик или вмененщик выписал УПД, не обяжет его заплатить НДС в бюджет. При условии, что компания не выделит в УПД сумму налога (в графе 8). Иначе надо будет уплатить в бюджет выделенную сумму НДС. Налоговики специально подчеркнули это в своем письме.

Чтобы различать, в каком качестве компания использует УПД, налоговики ввели поле «Статус». Если УПД нужен одновременно как счет-фактура и первичка, в этом реквизите должно быть значение 1. А компаниям, которые используют УПД только как первичку, нужно поставить в этом поле 2. В этом случае можно не заполнять данные, обязательные только для счета-фактуры.

Когда можно оформлять УПД

1. При отгрузке товаров. Но авансовые счета-фактуры выставлять по-прежнему надо отдельно

2. Вместо акта приема-передачи услуг (работ). Но безопаснее приложить подробный отчет по ним

3. Вместо счета-фактуры и № ТОРГ-12. Но на перевозку по-прежнему нужно оформлять транспортную накладную

4. На общей системе, упрощенке и вмененке. Но на спецрежиме главное не писать НДС, чтобы не пришлось его платить

Обязательные реквизиты УПД

Ошибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете НДС, так и в учете расходов. Поэтому безопаснее сразу проверить поступивший документ по обязательным реквизитам.

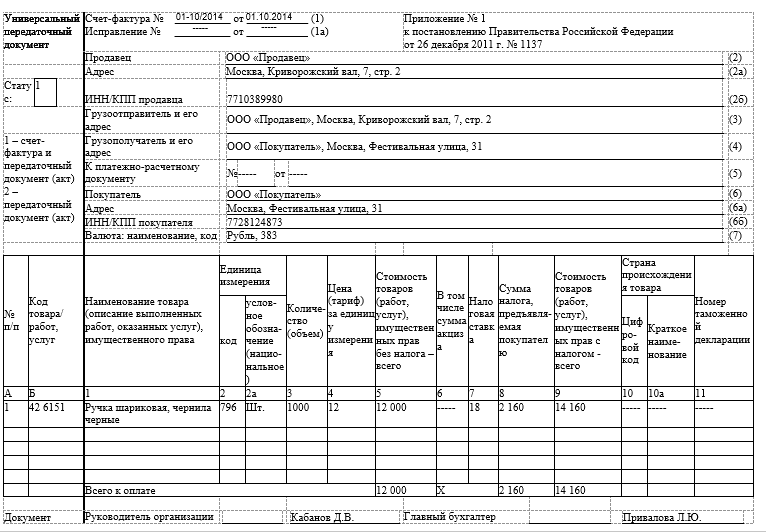

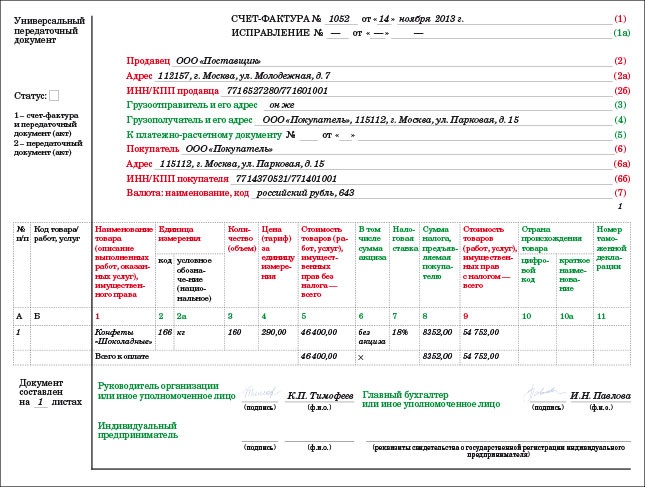

Образец универсального передаточного документа приведен ниже. Основную его часть занимает счет-фактура — он отделен жирной чертой. Его строки обозначены в круглых скобках, например строка (1), а графы — обычными цифрами, например графа 3.

Красным цветом выделены реквизиты, обязательные одновременно для счета-фактуры и первичного документа. Зеленым цветом выделены реквизиты, обязательные только для счета-фактуры. Синим цветом выделены реквизиты, обязательные только для первичного документа.

>">Cкачать бланк УПД бесплатно >>

Слева от счета-фактуры и под ним — реквизиты, которые относятся только к первичке. Ее строки обозначены в квадратных скобках, например строка [8]. Причем по сравнению с № ТОРГ-12 этих данных меньше. Например, нет банковских реквизитов, не выделены отдельно показатели массы брутто и нетто, сведения об упаковке. В то же время компания вправе добавлять в УПД новые строки, например для тех же реквизитов банковских счетов. А массу груза налоговики предлагают при необходимости указывать в строке [9].

Что касается нумерации УПД, то теперь она тоже единая. То есть номер накладной — это теперь номер счета-фактуры. Поэтому, чтобы избежать путаницы, можно продолжать использовать нумерацию, которую применяете для счетов-фактур.

С той частью УПД, которая является счетом-фактурой, все привычно. Здесь нужно ориентироваться на привычные правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Согласно этому документу в общем случае заполнять нужно все реквизиты счета-фактуры. За исключением тех, показатели по которым отсутствуют, например, по российским товарам не надо заполнять графы 10, 10а и 11.

Какие реквизиты УПД необходимо заполнить, чтобы использовать его в качестве первички, можно определить из таблиц, приведенных в приложениях № 3 и № 4 к письму ФНС России № ММВ-20-3/96@. Некоторые показатели уже содержатся в части счета-фактуры. Поэтому перечислим другие данные.

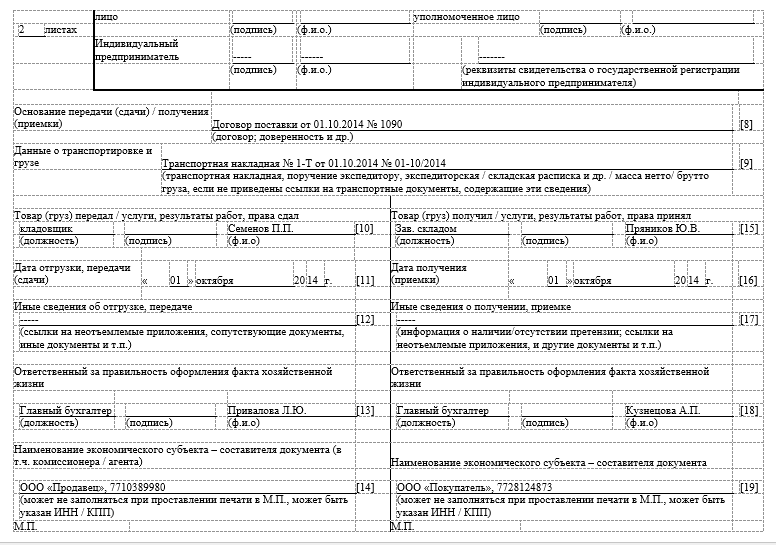

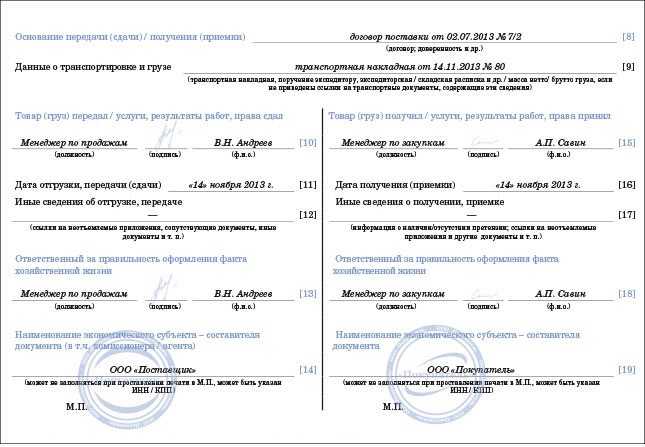

Основание передачи и получения товаров (работ, услуг) — строка [8]. Этот показатель лучше не оставлять пустым. В УПД безопаснее привести дату и номер договора, по которому компания отгружает товары или оказывает услуги. Если поставщик выдавал товары по доверенности, то нужно также указать реквизиты этого документа. Это дополнительно будет доказывать реальность сделки.

Должности и подписи сотрудников продавца и покупателя, которые отгрузили или получили товары, услуги, работы, — строки [10], [15]. А также ответственных собственно за оформление этих операций у поставщика и покупателя — строки [13], [18]. Если это те же работники, которые отгружают (принимают) товар, подпись можно второй раз не ставить, а указать только Ф.И.О. и должность.

Наименование компаний, которые составили документ, — строки [14] и [19]. Налоговики имеют в виду компанию, которая выписала УПД. Как правило, это поставщик или исполнитель услуг (работ). И ее контрагента — покупателя или заказчика.

Необязательные реквизиты УПД

Остальные реквизиты обязательными не являются. Но многие из них все же лучше заполнить, чтобы у контролеров не было лишних вопросов.

Дата отгрузки и получения товаров (работ, услуг) — строки [11], [16]. В строке [11] должна стоять дата фактической отгрузки. Если компания не заполнит эти данные, будет считаться, что товар отгружен на дату составления документа в строке (1).

Налоговики допускают ситуацию, когда даты в строке (1) и [11] будут отличаться — например, если компания составит УПД раньше, чем отгрузит товар. Хотя напомним: раньше чиновники настаивали, что счет-фактуру нельзя выставлять раньше отгрузки товаров (письмо Минфина России от 9 ноября 2011 г. № 03-07-09/39), несмотря на то, что запрета на это нет (п. 3 ст. 168 НК РФ).

Например, поставщик составит универсальный документ в декабре. Но из-за того, что транспорт сломался и товар отгрузили только в январе, УПД бухгалтер зарегистрирует в книге продаж за I квартал.

В этом случае датой выставления счета-фактуры будет считаться показатель строки [11], то есть день фактической отгрузки. И такое несовпадение не должно мешать вычетам и расходам.

Но по правилам бухучета первичный документ составляют, когда компания совершает сделку или хозяйственную операцию, а не раньше этого момента (п. 3 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому безопаснее все-таки не составлять УПД до отгрузки товаров. Исключением могут быть ситуации, которые мы приводили выше. То есть если товар не смогли отгрузить покупателю по объективным причинам.

Покупателю ревизоры советуют всегда фиксировать в строке [16] дату, когда компания получила товары, приняла услуги или работы. Если этот показатель покупатель все-таки не укажет, будет считаться, что он получил товар на день, указанный в строке [11]. А если и эта строка не заполнена, то на дату документа в строке (1). Здесь главное не запутаться, ведь от этой даты зависит период, в котором покупатель заявляет вычеты или списывает расходы.

Данные о перевозке — строка [9]. В УПД желательно указать реквизиты транспортной накладной, путевых листов или других документов, которые подтверждают доставку товара покупателю. Это позволит подтвердить факт поставки товаров.

Печать. Бланк универсального передаточного документа предполагает наличие печати (М.П.). Но из разъяснений по заполнению документа следует, что печать можно не ставить. Ведь этот реквизит для первички необязателен.

Тем не менее печать повышает доверие к документу как со стороны инспекторов, так и контрагентов. Поэтому лучше заверять УПД печатью. К тому же если на печатях есть полные названия компаний, их можно не дублировать в строках [14] и [19].

Дополнительные показатели. В таблице слева можно для удобства ставить порядковый номер наименования товара (графа А). И указывать артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам (графа Б). Коды могут быть полезны, например, чтобы подтвердить, что компания обоснованно применяет льготу.

Какие реквизиты можно не заполнять, если вы оформляете УПД только как первичку

1.«К платежно-расчетному документу» (строка (5)).

2.«В том числе сумма акциза» (графа 6).

3.Налоговая ставка (графа 7). Если компания применяет упрощенку или ЕНВД, также не нужно заполнять графу 8.

4.Код и краткое наименование страны происхождения товаров (графы 10, 10а).

5.Номер таможенной декларации (графа 11).

Еще в УПД возможно указать дополнительные сведения об отгрузке — дать ссылки на сертификаты соответствия, другие документы, которые являются приложениями к УПД (строка [12]).

А покупатель в строке [17] может зафиксировать, что принял товары без претензий. Либо указать, что выявил некачественную продукцию, и сослаться на акт о расхождении по количеству и качеству товаров.

Еще больше материалов по новому УПД, читайте в статье «Теперь у вас есть универсальный документ для подтверждения расходов и вычетов», «Главбух » №22, 2013 .

Что такое УПД или универсальный передаточный документ

Федеральная налоговая служба разработала новую форму – универсальный передаточный документ (УПД), который совместит в себе функции счета-фактуры и бухгалтерской первички и позволит существенно сократить документооборот.

Для чего был разработан универсальный передаточный документ

Многие реквизиты в счете-фактуре и первичном документе (например, накладной) дублируются. Потребность в едином документе, который позволил бы снизить издержки на обработку информации, назрела уже давно. Но с правовой точки зрения это стало возможно лишь в 2013 году, когда вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее Закон № 412-ФЗ), который отменил обязательное применение унифицированных форм первичных документов.

Вслед за ним бухгалтерскому сообществу на форуме ФНС России был предложен для обсуждения проект такого документа (ранее он назывался единый отгрузочный документ). При разработке проекта формы ФНС России принимала во внимание мнения экспертов в этой области, в частности, специалистов фирмы "1С". В результате работы над проектом появился единый документ, который ФНС разместила на своем официальном сайте 22 октября 2013 г. – приложение к письму от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». В письме налоговики предлагают применять форму универсального передаточного документа (УПД), приводят перечень операций, для оформления которых можно его использовать, а также дают рекомендации по заполнению отдельных реквизитов формы. Текущее законодательство позволяет применять документ уже сейчас.

Зачем нужен УПД

На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС. Такое объединение функций вполне логично и закономерно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета.

Приведем для примера отдельные положения, которые определяет налоговое законодательство для заявления вычетов по НДС:

Счет-фактура - это основание для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету НК РФ (п. 1 ст. 169 НК РФ).

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ, либо фактически уплаченные ими при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ).

А вот какая роль отводится первичным документам при исчислении налога на прибыль:

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (ст. 252 НК РФ).

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. Подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера) (ст. 313 НК РФ).

Напомним, что требования к первичным учетным документам изложены в статье 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В части 1 этой статьи сказано, что каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9). В части 2 перечислены обязательные реквизиты:

наименование документа;

дата составления документа;

наименование организации или фамилия предпринимателя, составившего документ;

содержание факта хозяйственной жизни;

величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления, либо наименование должности лица, ответственного за правильность оформления свершившегося события;

подписи лиц вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9). Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст. 9).

В каких случаях можно использовать УПД

УПД можно применять наряду с традиционными первичными документами и счетами-фактурами. Отметим, что счета-фактуры по-прежнему будут использоваться - отменять их Минфин России не планирует (письма от 17.10.2013 № 03-07-14/43330, от 29.12.2012 № 03-07-03/230).

За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Применяться универсальный передаточный документ может для оформления следующих операций:

отгрузка товаров (без транспортировки и с транспортировкой);

передача результатов выполненных работ;

оказание услуг;

передача имущественных прав;

отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

УПД может использоваться и как совмещенный документ (первичный и счет-фактура) и как только первичный учетный документ.

Заметьте, использовать новую форму в документообороте не обязательно! Организации и предприниматели могут по-прежнему применять любые другие документы, соответствующие требованиям статьи 9 Закона № 402-ФЗ.

Что такое статус УПД

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа. УПД со статусом «2» могут смело применять «упрощенцы», так как выставление такого документа не приводит к возникновению обязанности по исчислению и уплате НДС. Кроме этого, документ со статусом «2» может применяться при отгрузке товаров комитентом комиссионеру.

Если статус документа «2», то поля, установленные в качестве обязательных исключительно для счета-фактуры, могут не заполняться:

«К платежно-расчетному документу» (строка 7);

«В том числе сумма акциза» (графа 6);

«Налоговая ставка» (графа 7);

«Цифровой код страны происхождения товара» (графа 10);

«Краткое наименование страны происхождения товара» (графа 10а);

«Номер таможенной декларации» (графа 11).

Как присвоить номер УПД

Номер универсального передаточного документа зависит от его статуса. Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

строка (1) - дата составления документа;

строка [11] - дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

строка [16] - дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности - непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ - в строке 16.

УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

1. составление документа - дата, указанная в cтроке 1;

2. отгрузка - дата, указанная в cтроке 11;

3. приемка - дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ - в строке 16.

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

1. отгрузка - дата, указанная в cтроке 11;

2. составление документа - дата, указанная в cтроке 1;

3. приемка - дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ - в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ "О бухгалтерском учете"» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Наименование экономического субъекта и печать

Строка 14 УПД - показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Поля, которые заполнять не обязательно, но полезно

В универсальный передаточный документ введены дополнительные поля, которые необязательны для заполнения, но, могут быть удобны для пользователей. К дополнительным относятся следующие поля УПД:

Графа «А» - порядковый номер записи в таблице - может заполняться для удобства поиска и визуального выделения позиций.

Графа «Б» - артикул (для товаров), код вида деятельности для работ (услуг) и т.п. Эту графу рекомендуется заполнять, например, для подтверждения права применения льготных тарифов по страховым взносам для фондов.

В строке 8 указывается информация, идентифицирующая отношения сторон (реквизиты договоров, соглашений, счетов и т.д.) Этот показатель позволяет определить содержание факта хозяйственной жизни и специфические условия сделки непосредственно в первичном документе. В некоторых случаях может косвенно подтверждать содержание сделки и ее условия, что может явиться существенным условием для целей определения налога на прибыль.

В строке 9 при необходимости указываются реквизиты транспортных документов (транспортной накладной, путевого листа), поручения экспедитору, складских расписок и т.д.; базис поставки; сведения о грузе: масса нетто/брутто и т.д.

Строка 12 может включать дополнительные сведения о грузе (данные о сертификатах, паспортах), а также здесь могут указываться иные сведения, являющиеся неотъемлемыми приложениям УПД. Эта строка может заполняться в случае наличия существенной дополнительной информации об исполнении сделки продавцом (исполнителем), не вошедшей в форму УПД.

В строке 17 указываются дополнительные сведения о наличии/отсутствии претензий, данные о документах, оформленных покупателем (заказчиком при получении товаров (работ. услуг, имущественных прав), являющихся неотъемлемыми приложениями УПД.

Скачать Форму и Приложения

передаточный документ (УПД).

Теперь необязательно выписывать отдельно счет-фактуру и товарную накладную. Эти два документа официально разрешено объединять в один - «универсальный передаточный документ» (УПД).

Организация может объединить информацию из ранее обязательных форм по передаче:

- материальных ценностей ( ТОРГ-12. М-15. ОС-1, товарный раздел ТТН):

- данные счетов-фактур в УПД.

В УПД можно отражать факты:

УПД может содержать дополнительные сведения.

Организация вправе дополнить УПД любыми данными, которые отражают специальные условия сделок.

Рекомендованная форма УПД не содержит исчерпывающего перечня показателей, которые могут быть зафиксированы при оформлении операций.

Стороны могут использовать образец формы документа, объединяющей в себе форму счета-фактуры и информацию первичного учетного документа, дополняя его любыми другими показателями, необходимыми для отражения специальных условий сделок.

Это могут быть не содержащиеся в образце столбцы и строки за пределами черной рамки, что обеспечивает условие сохранения формы счета-фактуры.

Главное - чтобы дополнительные реквизиты не нарушали последовательность обязательных внутри жирной рамки. Дополнительные сведения отражаются после всех строк и граф с пометкой «Справочно».

Если организация не утвердила УПД в начале года, то её всё равно можно использовать с любой даты.

Для этого достаточно приложить бланк к договору с контрагентом и в учетной политике прописать, что Вы используете первичку, согласованную в договорах (письмо Минфина № 03-03-06/1/31261 ).

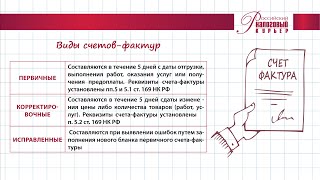

УПД, в котором допущена ошибка, можно исправить.

Исправления заверяются подписью с расшифровкой.

При изменении цены (например, после предоставления скидки) не получится выставить корректировочный УПД.