Рейтинг: 4.6/5.0 (1912 проголосовавших)

Рейтинг: 4.6/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

о возврате суммы излишне уплаченного налога

"__"_______ ____ г. <**> нашей организацией было перечислено в федеральный (местный) бюджет _________ рублей __ коп. в оплату налога на __________ за ______ период (платежное поручение N ___ от "__"______ ____ г. копия которого прилагается).

Фактически за указанный период налог на _________ подлежал начислению в размере _________ руб. ___ коп. в соответствии с произведенным расчетом (прилагается к данному заявлению).

Таким образом, сумма излишне уплаченного налога в федеральный (местный) бюджет составляет ___________ руб. __ коп.

На настоящий момент _________ (наименование организации) не имеет недоимок по уплате налогов или задолженностей по пеням, начисленным тому же бюджету.

Таким образом, сумма излишне уплаченного __________ (наименование организации) налога в федеральный (местный) бюджет составляет _____________ руб. __ коп.

Статья 78 Налогового кодекса Российской Федерации предусматривает возврат налогоплательщику сумм излишне уплаченных налогов. Возврат на основании п. 7 указанной статьи производится только после зачета из сумм излишне уплаченного налога сумм в счет погашения имеющейся у налогоплательщика недоимки по уплате налогов или задолженности по пеням, начисленным тому же бюджету.

На основании вышеизложенного и в соответствии со статьями 21 и 78 Налогового кодекса РФ,

Возвратить на расчетный счет нашей организации сумму излишне уплаченного налога в размере ________ руб. __ коп.

Копия платежного поручения N ___ от "__"______ ____ г.

<*> В НК РФ не определен налоговый орган, в который налогоплательщик обязан обращаться с заявлением о возврате (зачете) излишне уплаченного налога при переходе на учет в другой налоговый орган, а также при нахождении на учете в разных налоговых инспекциях по основаниям, предусмотренным п. 1 ст. 83 и п. 2 ст. 366 НК РФ. Налоговые органы, согласно п. 1 ст. 30 НК РФ, представляют собой единую централизованную систему контроля за исчислением и внесением в соответствующий бюджет налогов и сборов. Не имеет правового значения, в какой из налоговых органов обратится налогоплательщик с заявлением о зачете или возврате излишне уплаченного налога. (Постановление ФАС УО от 09.11.2006 по делу N Ф09-9864/06-С1.)

<**> Пункт 8 ст. 78 НК РФ определяет трехлетний срок подачи налогоплательщиком заявления в налоговый орган о возврате излишне уплаченного налога. Это положение не устанавливает срока обращения в суд с заявлением о возврате сумм излишне уплаченного налога. Начало течения срока исковой давности необходимо определять в соответствии с п. 1 ст. 200 ГК РФ. Суд отметил, что вопрос о порядке исчисления срока подачи налогоплательщиком в суд такого заявления должен решаться в соответствии с п. 2 ст. 79 НК РФ. Такое заявление должно быть подано в течение трех лет со дня, когда налогоплательщик узнал или должен был узнать о факте излишне уплаченного налога. (Постановление Президиума ВАС РФ от 08.11.2006 N 6219/06.)

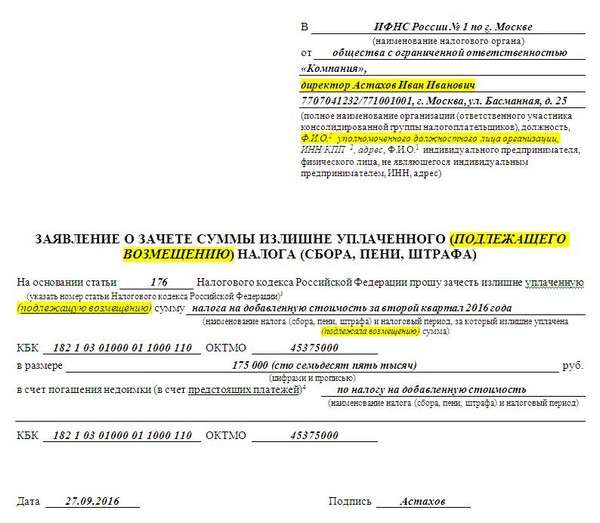

С 27 сентября 2016 года новая форма заявления для зачета налога. Образец скачать можно с нашего сайта. В этом материале — рекомендация о том, как заявление на зачет налога заполнить.

Форма заявления для зачета налога в 2016 годуЗаявления на зачет переплаты по налогам подавайте по обновленным формам. Рекомендованный налоговиками бланк, утвержденный приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90@, изменили приказом от 23 августа 2016 г. № ММВ-7-8/454. Расскажем, какой стала новая форма заявления для зачета налога (образец — в конце статьи).

Заявление для зачета налога: изменения - 2016Заявление на зачет налога (сбора, пени, штрафа) сделали пригодным для компаний, возмещающих НДС из бюджета. Такие компании и раньше пользовались общим бланком. Однако для них заголовок звучал некорректно — «заявление о зачете суммы излишне уплаченного налога». Ведь НДС, возмещеный из бюджета, излишне уплаченным не считается. Этот налог возвращают компании, когда вычеты больше начислений. Поэтому название бланка поменяли, предусмотрев зачет налога, «подлежащего возмещению».

Кроме того, в заявлении появился новый реквизит — «Должность и Ф.И.О. уполномоченного должностного лица организации». Речь идет о должности, фимилии и имени сотрудника, который подписал документ от имени компании. Если это не директор, должна быть доверенность, дающая право подписывать заявления на зачет налогов. Если заявление на зачет в электронном виде и отправляется по телекоммуникационным каналам связи, нужно указать того сотрудника, на которого оформлена электронная подпись.

Новая форма заявления для зачета налога. ОбразецПриложение № 9

УТВЕРЖДЕНО приказом ФНС России от 03.03.2015 № ММВ-7-8/90@

(в ред. Приказа ФНС России от 23.08.2016

№ ММВ-7-8/454@ )

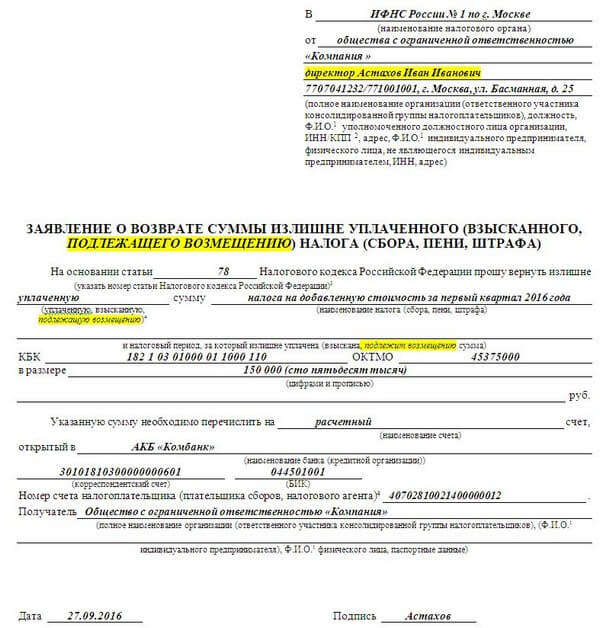

С 27 сентября 2016 года для зачета и возврата налогов применяются новые формы заявлений. В этой статье вы найдете образец заявления о зачете излишне уплаченных сумм налога 2016 и образец заявления на возврат излишне уплаченного налога 2016.

Чтобы зачесть налог в предстоящие платежи или вернуть переплату, компания подает заявление. Инспекторы рекомендуют применять формы, которые утверждены приказом ФНС России от 03.03.2015 № ММВ-7-8/90@. Приказом от 23.08.2016 № ММВ-7-8/454@ в них внесены поправки - изменились три основных реквизита:

Новые формы заявлений на зачет и возврат налогов применяются с 27 сентября 2016 года. Смотрите ниже образцы заявлений и рекомендации по их составлению.

Заявление о зачете излишне уплаченных сумм налога. Образец 2016

Скачать образец заявления можно по ссылке в конце статьи.

Заявление на возврат излишне уплаченного налога. Образец 2016

Скачать образец заявления можно по ссылке в конце статьи.

Изменения в реквизитах заявлений на возврат и зачет налогов 2016Должность и Ф.И.О. заявителя. В шапке заявлений о зачете и возврате налога добавился новый реквизит - "должность и Ф.И.О. уполномоченного должностного лица организации".

Как мы выяснили в ФНС, здесь надо записать данные директора или иного работника, который визирует заявление. У работника должна быть доверенность, которая разрешает подписать заявление на зачет и возврат налогов. Для этих целей не подойдет доверенность, которая дает полномочия отправлять отчетность.

Если компания направляет заявление через интернет, то необходимо написать Ф.И.О. и должность работника, на которого оформлена электронная подпись.

Возмещение налога. Если у компании вычеты НДС превышают исчисленный налог, инспекция должна принять решение о возмещении разницы. Эту разницу компания вправе вернуть или зачесть в счет предстоящих платежей (п. 6, 7 ст. 176 НК РФ). Для этого тоже надо подать заявление о возврате или зачете.

Специального бланка для возмещения НДС не было. Компании пользовались общей формой, которая предназначена для возврата или зачета излишне уплаченного налога. А в заявлении просто делали ссылку на статью 176 НК РФ. Но налог, который компания возмещает, не является излишне уплаченным.

Теперь ФНС исправила недочет и добавила в оба заявления формулировку "подлежащего возмещению".

Реквизиты банка. В заявлении на возврат больше не надо заполнять ИНН и КПП банка. ФНС упразднила эти реквизиты.

Заполните в заявлении наименование банка, БИК, корреспондентский счет, а также номер счета, на который компания просит вернуть переплату. Если пропустить какой-то банковский реквизит, инспекторы откажутся возвращать налог (письмо ФНС России от 25.04.2016 № БС-3-11/1859@).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В [наименование арбитражного суда,

в который подается заявление]

Ответчик: [наименование налогового органа] ,

[место нахождения]

По итогам выездной налоговой проверки за [период времени] решением [наименование Ответчика] (далее - налоговый орган) [N] от [число, месяц, год][наименование Истца] (далее - Общество) начислен налог [вид налога] в сумме [значение] рублей и пени в сумме [значение] рублей, а также штраф в размере [значение] рублей.

В соответствии с требованием налогового органа Общество оплатило начисленный налог [вид налога]. сумму пени и санкций.

За период с [число, месяц, год] по [число, месяц, год] Обществом и налоговым органом составлен акт сверки расчетов по налогу [вид налога]. согласно которому сумма переплаты по налогу [вид налога] составила [значение] рублей.

[Число, месяц, год] Общество обратилось в налоговый орган с заявлением [N] о возврате суммы излишне уплаченного налога [вид налога] в [уровень бюджета] бюджет в размере [значение] рублей согласно акту сверки расчетов по налогу [вид налога][N акта] за период с [число, месяц, год] по [число, месяц, год] .

Письмом [N] от [число, месяц, год] налоговый орган уведомил о том, что указанное заявление оставлено без исполнения в связи с [вписать нужное] .

Согласно ст.ст. 21, 78 Налогового кодекса Российской Федерации (далее - НК РФ) налогоплательщик имеет право на своевременный зачет или возврат сумм излишне уплаченных налогов, а также начисление на нее процентов за каждый календарный день нарушения срока возврата в случае своевременной подачи заявления в налоговый орган, а именно - в течение трех лет со дня уплаты соответствующих сумм налога.

Действия налогового органа, выразившиеся в отказе возвратить сумму излишне уплаченного налога [вид налога]. являются незаконными и нарушающими права и законные интересы Истца, так как [вписать нужное] .

На основании изложенного и, руководствуясь подп. 5 п. 1 ст. 21, ст. 78 НК РФ, ст.ст. 125, 126 АПК РФ, Общество просит:

1. Признать незаконными действия [наименование Ответчика]. выразившиеся в отказе возвратить сумму излишне уплаченного налога [вид налога] в размере [значение] рублей.

2. Обязать [наименование Ответчика] возвратить сумму излишне уплаченного налога [вид налога] в размере [значение] рублей.

3. Взыскать с [наименование Ответчика] в пользу Общества проценты в размере [значение] рублей за нарушение срока возврата излишне уплаченного налога [вид налога] за период с [число, месяц, год] по [число, месяц, год] .

Приложения:

1. Квитанция об оплате государственной пошлины.

2. Уведомления о вручении копий иска лицам, участвующим в деле.

3. Копия решения налогового органа о начислении налога, пени и штрафа.

4. Копия документа, подтверждающего уплату налога, пени и штрафа.

5. Копия акта сверки расчетов.

6. Копия заявления в налоговый орган о возврате суммы излишне уплаченного налога.

7. Копия письма налогового органа [N] от [число, месяц, год] .

8 Копия свидетельства о государственной регистрации в качестве юридического лица (индивидуального предпринимателя).

9. Доверенность или иные документы, подтверждающие полномочия на подписание искового заявления.

10. [Иные документы, подтверждающие доводы Истца] .

Между порядком уплаты налогов физическими и юридическими лицами существуют некоторые отличия. Гражданам приходит уведомление об уплате, в котором указывается сумма. Декларировать прибыль может работодатель, но в определенных случаях (таких как продажа имущества, оказание разовых услуг и т.п.) это необходимо делать самостоятельно.

Юридические лица сами осуществляют весь процесс: начиная от исчисления размера платежей и заканчивая сдачей отчетности. Как следствие, в обеих ситуациях существует вероятность того, что по обязательствам перед бюджетом возникнет переплата. И тогда появится необходимость в возврате излишне уплаченного налога.

Как возникает переплата?Почти все трудоспособные граждане, а тем более компании и предприниматели – налогоплательщики. Они должны уплачивать:

Обычно подоходный налог удерживается агентом-работодателем, а другие необходимо декларировать самостоятельно. В определенных ситуациях может возникнуть переплата:

В таком случае у налогоплательщика есть право вернуть денежные средства, которые были ошибочно внесены, или потребовать их зачисления в виде последующих налоговых платежей. У этой процедуры имеются свои нюансы:

.jpg) протяжении года 183 дня подряд в России и стали резидентами. Ставка при определении НДФЛ для резидентов равняется 13%. С того момента, как гражданин стал резидентом РФ, бухгалтер организации (являющийся налоговым агентом) должен произвести перерасчет по 13%-ной ставке. В случае если по окончании периода работнику не вернули всю переплаченную сумму, он имеет право на обращение в ФНС по месту регистрации, куда необходимо предоставить заявление на возврат переплаты по налогу (образец имеется в ФНС), декларацию и справку о зарплате (2-НДФЛ).

протяжении года 183 дня подряд в России и стали резидентами. Ставка при определении НДФЛ для резидентов равняется 13%. С того момента, как гражданин стал резидентом РФ, бухгалтер организации (являющийся налоговым агентом) должен произвести перерасчет по 13%-ной ставке. В случае если по окончании периода работнику не вернули всю переплаченную сумму, он имеет право на обращение в ФНС по месту регистрации, куда необходимо предоставить заявление на возврат переплаты по налогу (образец имеется в ФНС), декларацию и справку о зарплате (2-НДФЛ).В 78 статье Налогового кодекса РФ обозначены принципы возврата ФНС излишне уплаченного налога:

Денежные средства, которые были перечислены самостоятельно или взысканы ФНС, могут быть начислены или внесены с ошибкой, таким образом и появляется переплата.

Заявление на возврат излишне уплаченного налогаЗаявление налогоплательщик должен подать в ФСН, которая его зарегистрировала. В бланке заявления на возврат переплаченных средств имеется несколько пунктов (образец заявления есть в свободном доступе в интернете):

Возможность составления заявления о возврате переплаченной суммы налога (пример бланка 2015 года можно получить в ФНС) действует на протяжении 3 лет с момента, как была обнаружена переплата. Если переплата была произведена раньше установленного срока, денежные средства не возвращаются и списываются. А непосредственно сам факт того, что сумма была внесена в излишке, должен быть выявлен и доказан в результате камеральной проверки. По закону на данную проверку выделяется 90 дней. Проверяются документы, который подал налогоплательщик (чеки, квитанции) и декларация за соответствующий промежуток времени.

Сразу после того, как в ходе проверки будет установлен факт переплаты, а плательщик подаст заявку, ФНС должна на протяжении месяца вернуть указанную денежную сумму на банковский счет заявителя или произвести зачеты излишек. Так же осуществляется и зачет – зачисление суммы в качестве предстоящих платежей по сборам или налогам, а также погашение штрафных санкций.

Переплата по налогу на доходы физических лиц может возникнуть по разным причинам: в результате счетной ошибки, смены налогового статуса налогоплательщика, предоставления вычетов по НДФЛ и пр. От того, что послужило поводом для образования излишка, зависит и порядок его возврата налогоплательщику.

Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа регулируется статьей 78 Налогового кодекса. В соответствии с положениями пунктов 1 и 7 данной законодательной нормы, сумма излишне уплаченных в бюджет средств подлежит возврату налогоплательщику по его письменному заявлению [1]. Но если у этого лица имеются налоговые недоимки или задолженности тому же бюджету, то возврат излишне уплаченных сумм производится только после зачета переплаты в счет погашения задолженности. Причем эти правила распространяются как на самих налогоплательщиков, так и на налоговых агентов.

Основная проблема при возврате и зачете сумм НДФЛ заключается в том, что, как правило, расчет и перечисление сумм данного налога осуществляется не самим налогоплательщиком, а налоговым агентом. Например, удержание НДФЛ работодателем со своих сотрудников. Именно это обстоятельство может вызвать сомнения относительно порядка возврата уплаченных в бюджет сверх необходимого НДФЛ [5].

Общий порядок возврата и зачета излишне уплаченных и взысканных налогов приведен в ст. ст. 78 и 79 НК РФ. Его обязаны соблюдать налогоплательщики, налоговые агенты, плательщики сборов и налоговые органы. Пункт 1 ст. 231 НК РФ посвящен правилам возврата НДФЛ физическому лицу, которых налоговый агент должен придерживаться, начиная с этого года. Итак, рассмотрим последовательность действий [1].

Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика без начисления процентов на эту сумму, кроме случаев возврата с нарушением срока. Срок возврата составляет один месяц со дня получения налоговым органом заявления на возврат излишне уплаченных сумм в бюджет.

В соответствии с п.3 ст.78 НК РФ, налоговый орган обязан сообщить налогоплательщику в письменном виде, о каждом ставшем известным факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 рабочих дней со дня обнаружения такого факта [1].

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов:

Результаты такой сверки оформляются актом, подписываемым с одной стороны - налоговым органом, с другой - налогоплательщиком.

Для осуществления зачета или возврата излишне уплаченных сумм, налогоплательщик должен представить письменное заявление (возможно предоставление в электронной форме с цифровой подписью) в налоговую инспекцию.

суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговой в течение 10 дней (п.5, п.8 ст.78 НК РФ):

со дня получения заявления,

или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов (если такая совместная сверка проводилась).

В соответствии с п.5 ст.78 НК РФ, зачет суммы излишне уплаченного налога в счет погашения:

недоимки по иным налогам,

задолженности по пеням, штрафам,

подлежащим уплате или взысканию в соответствии с Налоговым кодексом, может производиться налоговой самостоятельно.

В таком случае, решение о зачете суммы излишне уплаченного налога принимается налоговой в течение 10 дней:

со дня обнаружения ею факта излишней уплаты налога,

или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов (если такая совместная сверка проводилась),

либо - со дня вступления в силу решения суда.

При этом, налогоплательщик может самостоятельно представить в налоговую заявление о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам) [5].

В соответствии с п.6 ст.78 НК РФ, возврат налогоплательщику суммы излишне уплаченного налога при наличии у него подлежащим взысканию в случаях, предусмотренных КН РФ:

недоимки по иным налогам соответствующего вида,

задолженности по соответствующим пеням, штрафам,

производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

По общему правилу вернуть излишне удержанный НДФЛ налоговый агент должен в безналичной форме путем перечисления денежных средств на счет физического лица в банке. Реквизиты счета налогоплательщику следует указать в заявлении. Время, отведенное на то, чтобы вернуть налог физлицу, составляет три месяца и ведет отсчет с момента подачи им заявления на возврат. За каждый день просрочки налогоплательщику с налогового агента причитаются проценты, начисленные на сумму излишне удержанного НДФЛ исходя из ставки рефинансирования ЦБ, которая действовала в дни нарушения срока [6].

Вернуть налог физлицу налоговый агент может двумя путями. Во-первых, сделать это можно за счет сумм НДФЛ, подлежащих перечислению в бюджет в счет предстоящих платежей как по данному налогоплательщику, так и по иным физлицам, с доходов которых налоговый агент удерживает НДФЛ.

Во-вторых, вернуть налог можно за счет собственных средств, одновременно обратившись за возвратом НДФЛ в налоговую инспекцию в порядке ст. 78 Налогового кодекса [1].

По большому счету из буквального толкования положений ст. 231 Кодекса следует, что второй способ рассчитан на ситуацию, когда суммы НДФЛ, подлежащей перечислению налоговым агентом в казну, недостаточно, чтобы вернуть налог первым путем. Так, нормы НК гласят, что обратиться за возвратом в ИФНС налоговый агент должен в течение 10 дней с момента получения заявления от налогоплательщика. К заявлению в инспекцию при этом также необходимо присовокупить выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет. При этом очевидно, что такой короткий срок на обращение в ИФНС предполагает принятие решения о том, за счет каких средств возвращать налог, непосредственно при получении заявления от налогоплательщика [6].

Очевидно, что переплата по НДФЛ может возникнуть в том числе и в результате обычной счетной ошибки или опечатки. В данном случае важно, на каком этапе она произошла. Так, если в результате таковой налог был излишне удержан, то он подлежит возврату в порядке ст. 231 Налогового кодекса. Другое дело, если удержан НДФЛ был в верном размере, а вот уплачен в большем, чем необходимо [2].

Как указали налоговики, переплаченная сумма в подобной ситуации уже в принципе не является налогом на доходы физических лиц, поскольку уплата такового за счет собственных средств налогового агента запрещена. Соответственно, наличие такой переплаты не освобождает последнего от обязанности перечислить в бюджет сумму НДФЛ, фактически удержанного из доходов физлиц, выплачиваемых в более поздние сроки. Единственный вариант, который в рассматриваемой ситуации есть, по мнению контролеров, у налогового агента, - обратиться с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в казну. Причем, похоже, без проведения сверки по расчетам с бюджетом в данном случае не обойтись [5].

Суммы налога на доходы физических лиц, причитающиеся к возврату в связи с предоставлением полагающихся налогоплательщику стандартных, социальных, имущественных и профессиональных налоговых вычетов, предусмотренных ст. 218-221 Налогового кодекса Российской Федерации (НК РФ), следует рассматривать как излишне уплаченные суммы налога; в связи с этим возврат таких сумм налога на доходы физических лиц осуществляется в общеустановленном порядке в соответствии со ст. 78 настоящего Кодекса. В данном случае день уплаты излишне уплаченной суммы налога необходимо определять с учетом особенностей главы 23 НК РФ.

Налог на доходы физических лиц поступает в бюджет по двум каналам: от налоговых агентов, которые удерживают налог с выплачиваемых физическим лицам доходов, и непосредственно от налогоплательщиков - физических лиц, которые самостоятельно производят исчисление налога по доходам, получаемым ими от предпринимательской деятельности, занятия частной практикой, а также по иным отдельным видам доходов, поименованным в ст. 228 НК РФ [1].

По доходам, полученным физическими лицами - налоговыми резидентами Российской Федерации в налоговом периоде (календарном году) от занятия предпринимательской деятельностью без образования юридического лица, частной практикой, от выполнения трудовых и иных приравненных к ним обязанностей, в виде вознаграждений за выполнение работ и оказание услуг по договорам гражданско-правового характера, авторским договорам, а также по доходам, полученным от использования в Российской Федерации прав на объекты интеллектуальной собственности, по доходам, полученным от реализации, предоставления в аренду или иного использования имущества, находящегося на территории Российской Федерации, налоговая ставка устанавливается в размере 13 %, независимо от размера дохода. По данной группе доходов налоговая база для исчисления налога на доходы физических лиц уменьшается на сумму полагающихся налогоплательщикам налоговых вычетов. Статьями 218-221 НК РФ установлены четыре вида налоговых вычетов: стандартные, социальные, имущественные и профессиональные.

При этом налоговые агенты вправе предоставлять налогоплательщикам на основании их письменного заявления и соответствующих документов, подтверждающих право на получение налоговых вычетов, только стандартные и некоторые виды профессиональных налоговых вычетов [6].

Социальные, имущественные и отдельные виды профессиональных налоговых вычетов предоставляются налогоплательщикам по окончании налогового периода только налоговыми органами на основании декларации по налогу на доходы, составленного в произвольной форме письменного заявления налогоплательщика о предоставлении вычетов и документов, подтверждающих право на получение указанных налоговых вычетов [4].

Таким образом, физические лица, не относящиеся к категориям налогоплательщиков, поименованным в ст. 227 и 228 НК РФ, вправе представить в налоговый орган по месту жительства декларацию по налогу на доходы физических лиц в следующих случаях:

- для получения стандартных налоговых вычетов (если в течение налогового периода стандартные налоговые вычеты налоговым агентом налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено ст. 218 НК РФ);

- для получения социальных налоговых вычетов;

- для получения имущественных налоговых вычетов;

- для получения профессиональных налоговых вычетов при отсутствии налогового агента (по доходам от выполнения работ по договорам гражданско-правового характера, авторским вознаграждениям или вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, а также вознаграждениям авторам открытий, изобретений и промышленных образцов).

Налоговый кодекс Российской Федерации. Часть вторая [Текст]: принят Государственной Думой 19 июля 2000 г. – М. Эксмо, 2012. – 768 с.

О возврате налога [Текст]: Письмо ФНС РФ от 04.07.2011 № ЕД-4-3/10764 – 5с.

Ветрова В.Л. Налог на доходы физических лиц [Текст]: Комментарий к главе 23 НК РФ / В.Л. Ветрова. - М. Вершина, 2011. - 335 с.

Яскевич Н.Н. Получаем налоговые вычеты. Кто имеет право? Как правильно оформить? Самая подробная инструкция [Текст]: Н. Н. Яскевич — Санкт-Петербург: Эксмо, 2010 г.- 176 с.

Налоги и налогообложение: Учебное пособие / В.Р. Захарьин. - 2-e изд. перераб. и доп. - М. ИД ФОРУМ: ИНФРА-М, 2011. - 320 с.

Налоги и налогообложение: Учебное пособие / ВЗФЭИ; Под ред. А.З. Дадашева. - М. ИНФРА-М: Вузовский учебник, 2010. - 464 с.

Управление Федеральной налоговой службы по Тюменской области [Электронный ресурс]. – Режим доступа: http://www.r72.nalog.ru/

Перейти к обсуждению работы

Заявление о возврате (зачете) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных денежных средств

Утверждено Приказом ФТС РФ от 22.12.2010 N 2520

Приложение N 2 к Приказу ФТС России от 22 декабря 2010 г. N 2520

Таможенный орган Российской Федерации должен осуществить возврат ошибочно излишне уплаченных организацией при ввозе товара на территорию Российской Федерации таможенных пошлин. В случае самостоятельного обнаружения факта излишней уплаты таможенных пошлин таможенный орган обязан не позднее одного месяца со дня обнаружения такого факта сообщить плательщику о сумме излишне уплаченных таможенных пошлин. При обращении в таможенный орган за возвратом указанных пошлин плательщик подает заявление по форме, утвержденной Приказом ФТС России от 22.12.2010 N 2520, и прикладывает к нему документы, предусмотренные ч. 2 ст. 147 Федерального закона от 27.11.2010 N 311-ФЗ "О таможенном регулировании в Российской Федерации" (далее - Закон N 311-ФЗ). Общий срок рассмотрения заявления о возврате, принятия решения о возврате и возврата сумм излишне уплаченных или излишне взысканных таможенных пошлин, налогов не может превышать один месяц со дня подачи заявления о возврате и представления всех необходимых документов.

Согласно статье 89 Таможенного кодекса Таможенного союза к излишне уплаченным или излишне взысканным суммам таможенных пошлин, налогов относятся уплаченные или взысканные в качестве таможенных пошлин, налогов суммы денежных средств (денег), размер которых превышает суммы, подлежащие уплате в соответствии с Таможенным Кодексом Таможенного Союза и (или) законодательством государств - членов Таможенного союза, и идентифицированные в качестве конкретных видов и сумм таможенных пошлин, налогов в отношении конкретных товаров.

В соответствии со статьей 90 Таможенного Кодекса Таможенного Союза возврат (зачет) излишне уплаченных или излишне взысканных сумм вывозных таможенных пошлин, налогов, сумм авансовых платежей, сумм обеспечения уплаты таможенных пошлин, налогов производится в порядке и случаях, установленных законодательством государства - члена Таможенного союза, в котором произведены уплата и (или) взыскание вывозных таможенных пошлин, налогов, сумм авансовых платежей либо таможенному органу которого представлено обеспечение уплаты таможенных пошлин, налогов.

Возврат (зачет) излишне уплаченных или излишне взысканных сумм ввозных таможенных пошлин производится в порядке, установленном законодательством государства - члена Таможенного союза, в котором произведены уплата и (или) взыскание таких таможенных пошлин, с учетом особенностей, установленных международным договором государств - членов Таможенного союза.

Исходя из положений части 1 статьи 147 Закона N 311-ФЗ излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа по заявлению плательщика (его правопреемника). Указанное заявление и прилагаемые к нему документы подаются в таможенный орган, в котором произведено декларирование товаров, а в случае применения централизованного порядка уплаты таможенных пошлин, налогов в таможенный орган, с которым заключено соглашение о его применении, либо в таможенный орган, которым было произведено взыскание, не позднее трех лет со дня их уплаты либо взыскания.

В соответствии с частью 2 указанной статьи следует, что к заявлению о возврате излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов должны прилагаться следующие документы:

1) платежный документ, подтверждающий уплату или взыскание таможенных пошлин, налогов, подлежащих возврату;

2) документы, подтверждающие начисление таможенных пошлин, налогов, подлежащих возврату;

3) документы, подтверждающие факт излишней уплаты или излишнего взыскания таможенных пошлин, налогов;

4) документы, указанные в ч. 4 - 7 ст. 122 Закона N 311-ФЗ, в зависимости от статуса заявителя и с учетом статуса возвращаемых денежных средств;

5) документ, подтверждающий согласие лица, уплатившего таможенные пошлины, налоги, на их возврат лицу, на которое возложена обязанность по уплате таможенных пошлин, налогов, при подаче заявления о возврате таможенных пошлин, налогов лицом, на которого возложена обязанность по их уплате;

6) иные документы, которые могут быть представлены лицом, для подтверждения обоснованности возврата.

Приказом ФТС России от 22.12.2010 N 2520 утверждена форма заявления о возврате (зачете) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных денежных средств (Приложение N 2).

В соответствии с ч. 6 ст. 147 Закона N 311-ФЗ возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов осуществляется по решению таможенного органа, который осуществляет администрирование данных денежных средств. Общий срок рассмотрения заявления о возврате, принятия решения о возврате и возврата сумм излишне уплаченных или излишне взысканных таможенных пошлин, налогов не может превышать один месяц со дня подачи заявления о возврате и представления всех необходимых документов.

В соответствии с частью 7 указанной статьи возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится на счет плательщика (его правопреемника), указанный в заявлении о возврате.

Кроме того, обращаем внимание на то, что таможенный орган при самостоятельном обнаружении факта излишней уплаты таможенных пошлин обязан не позднее одного месяца со дня обнаружения такого факта сообщить плательщику о сумме излишне уплаченных таможенных пошлин (часть 5 статьи 147 Закона N 311-ФЗ).

О порядке возврата излишне уплаченных таможенных платежей

В соответствии со статьей 147 Федерального закона Российской Федерации от 27.11.2010 №311-Ф3 «О таможенном регулировании в Российской Федерации» (далее Закон) излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа по заявлению плательщика (его правопреемника). Указанное заявление и прилагаемые к нему документы подаются в таможенный орган, в котором произведено декларирование товаров, а в случае применения централизованного порядка уплаты таможенных пошлин, налогов в таможенный орган, с которым заключено соглашение о его применении, либо в таможенный орган, которым было произведено взыскание, не позднее трех лет со дня их уплаты либо взыскания.

Форма заявления плательщика о возврате (зачете) излишне уплаченных или излишне взысканных таможенных пошлин, налогов утверждена Приказом ФТС от 22.12.2010 №2520 «Об утверждении форм заявлений плательщика о возврате авансовых платежей, заявления плательщика о возврате (зачете) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов или иных денежных средств, заявления плательщика о возврате (зачете) денежного залога».

К заявлению о возврате излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов должны прилагаться следующие документы:

1) платежный документ, подтверждающий уплату или взыскание таможенных пошлин, налогов, подлежащих возврату;

2) документы, подтверждающие начисление таможенных пошлин, налогов, подлежащих возврату;

3) документы, подтверждающие факт излишней уплаты или излишнего взыскания таможенных пошлин, налогов;

4) документы, указанные в частях 4 - 7 статьи 122 Закона, в зависимости от статуса заявителя и с учетом статуса возвращаемых денежных средств;

5) документ, подтверждающий согласие лица, уплатившего таможенные пошлины, налоги, на их возврат лицу, на которое возложена обязанность по уплате таможенных пошлин, налогов, при подаче заявления о возврате таможенных пошлин, налогов лицом, на которого возложена обязанность по их уплате;

6) иные документы, которые могут быть представлены лицом, для подтверждения обоснованности возврата.

Согласно ч.4 ст.122 Закона юридические лица, созданные в соответствии с законодательством Российской Федерации, предоставляют:

1) копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

2) копию свидетельства о государственной регистрации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

3) документ, подтверждающий полномочия лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа;

4) образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа, удостоверяющего личность лица, подписавшего заявление;

5) копию документа, подтверждающего правопреемство, в случае, если заявление о возврате авансовых платежей подается правопреемником лица, внесшего авансовые платежи, заверенную нотариально либо таможенным органом при предъявлении оригинала документа.

Если в таможенный орган ранее представлялись документы, указанные в частях 4 - 7 статьи 122 Закона, плательщик вправе не представлять такие документы повторно, сообщив сведения о представлении в таможенный орган таких документов и об отсутствии в них изменений.

Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится по решению таможенного органа, который осуществляет администрирование данных денежных средств. Общий срок рассмотрения заявления о возврате, принятия решения о возврате и возврата сумм излишне уплаченных или излишне взысканных таможенных пошлин, налогов не может превышать один месяц со дня подачи заявления о возврате и представления всех необходимых документов. При нарушении указанного срока на сумму излишне уплаченных или излишне взысканных таможенных пошлин, налогов, не возвращенную в установленный срок, начисляются проценты за каждый день нарушения срока возврата.

Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится на счет плательщика (его правопреемника), указанный в заявлении о возврате.

Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится в валюте Российской Федерации.