Рейтинг: 5.0/5.0 (1922 проголосовавших)

Рейтинг: 5.0/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

Излишне уплаченная сумма налога может быть возвращена плательщику на основании заявления о возврате либо зачтена в счет будущих платежей или погашения недоимки. Для зачета суммы налога нужно также заполнить заявление по установленной форме и подать ее в отделение налоговой.

Новая форма заявления о зачете излишне уплаченного налога утверждена приказом ФНС России от 03.03.2015 №ММВ-7-8/90@. Скачать бланк заявления, актуальный на текущий 2015 год, можно по ссылке внизу статьи в формате doc.

Налогоплательщик вправе сам решить, желает он вернуть излишне уплаченную сумму на свой расчетный счет, или желает зачесть ее в счет будущих платежей или недоимки. В первом случае заполняется заявление на возврат налога, его форма также утверждена приказом, указанным выше, скачать образец заявления можно здесь .

Для того, чтобы налоговая могла зачесть сумму в счет будущих платежей, нужно заполнять заявление, находящееся в приложении 9 к указанному приказу.

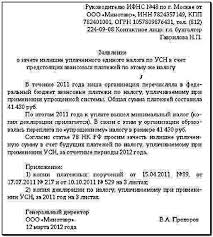

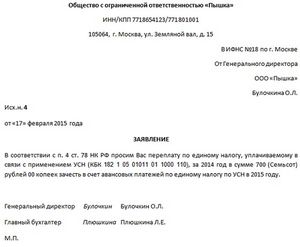

Образец заполнения заявления о зачете суммы излишне уплаченного налогаВверху нужно указать, куда подается заявление — наименование налогового органа.

В поле «от» пишется название организации, ее ИНН, КПП, адрес, если заявителем является организация. Если же заявление подает физическое лицо или ИП, то нужно написать ФИО, адрес места жительства и указать ИНН.

В тексте заявления нужно указать сумму, которую нужно зачесть, а также указать в счет чего она должна быть зачтена — в счет погашения недоимки или в счет будущих платежей. Также следует указать КБК платежа и ОКТМО.

Заявление подписывается и ставится дата его заполнения.

Заявление о зачете излишне уплаченной суммы налога образец — скачать .

Зачет и возврат излишне уплаченных налогов. Скачать бланки заявлений, действующих с 27 сентября 2016 года. Зачет и возврат через Личный кабинет на сайте ФНС.

Подача заявления на зачет или возврат излишне уплаченного налога личноПорядок проведения зачета или возврата излишне уплаченных или взысканных сумм регламентируется Статьей 78. Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа и Статьей 79. Возврат сумм излишне взысканных налога, сбора, пеней и штрафа Налогового кодекса Российской Федерации.

Бланки заявлений на зачет или возврат налога утверждены Приказом ФНС России от 03.03.2015 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов» (с изменениями, внесенными Приказом ФНС от 23.08.2016 № ММВ-7-8/454@ ).

Скачать бланки заявлений, действующих с 27 сентября 2016 года:Заполнять заявление перед подачей удобнее на своем рабочем месте, так как в ИФНС, получив бланк (наша ИФНС предоставляет такую возможность), его придется заполнять, воспользовавшись заранее заготовленной шпаргалкой или, созваниваясь с помощником, чтобы он продиктовал нужные КБК и, при возврате, реквизиты банка.

Получив заявление, ИФНС в течение 10 дней принимает решение о возврате (зачете) излишне уплаченной (взысканной) суммы налога или об отказе в осуществлении возврата (зачета). Далее, в течение 5 дней после принятия решения, ИФНС письменно уведомляет налогоплательщика о принятом решении.

При положительном решении о возврате излишне уплаченной или взысканной суммы налога, возврат должен быть произведен в течение одного месяца с даты подачи заявления.

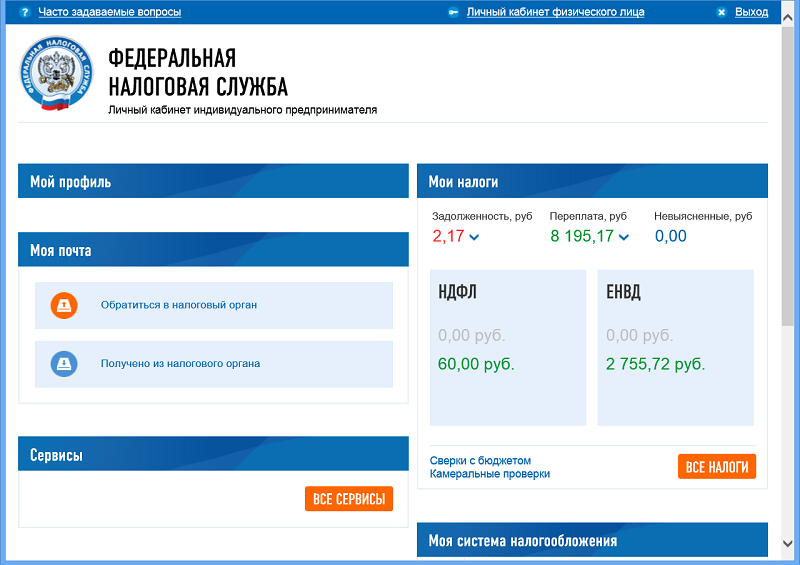

Подача заявления на зачет или возврат излишне уплаченного налога через Личный кабинет на сайте ФНСПроще всего сформировать и подать заявление на возврат или зачет излишне уплаченной или взысканной суммы налога через Личный кабинет индивидуального предпринимателя или юридического лица.

Получение доступа к «Личному кабинету налогоплательщика юридического лица»

Доступ к «Личному кабинету налогоплательщика индивидуального предпринимателя» с использованием ключа электронной подписи

Рассмотрим процесс подачи заявления на зачет (возврат) излишне уплаченной (взысканной) суммы налога на примере Личного кабинета индивидуального предпринимателя.

1. Заходим в Личный кабинет на главную страницу:

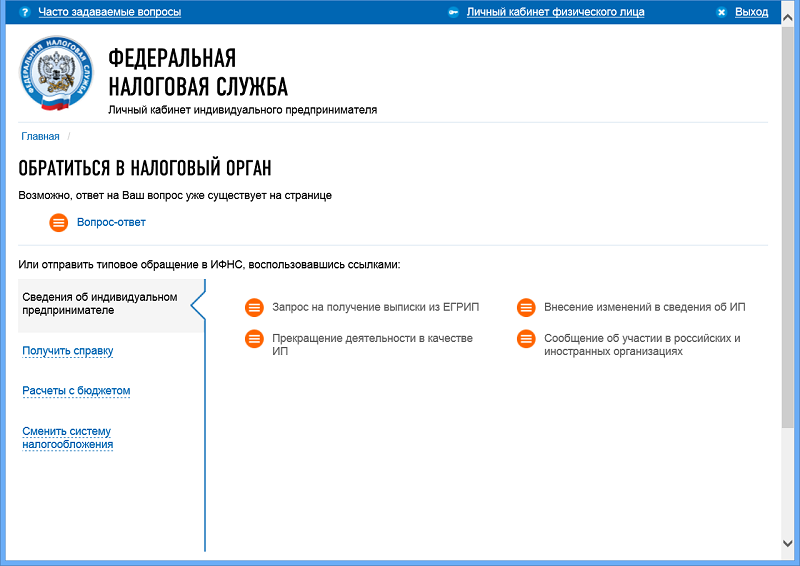

2. Выбираем в разделе «Моя почта» пункт меню «Обратиться в налоговый орган»:

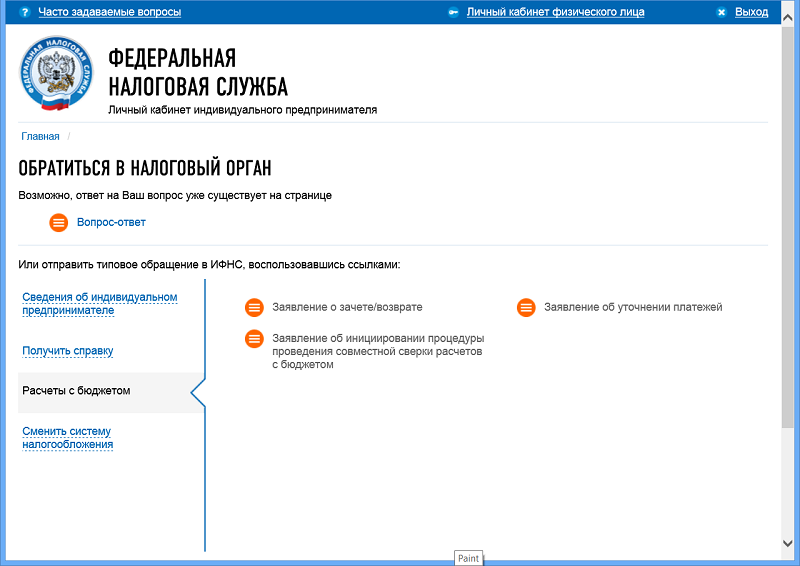

3. Выбираем пункт меню «Расчеты с бюджетом»:

4. Выбираем пункт меню «Заявление о зачете/возврате»: к сожалению, изображения нет, так как наш индивидуальный предприниматель снялся с регистрационного учета и данный пункт меню не активен. В результате нажатия пункта меню «Заявление о зачете/возврате» откроется список доступных для возврата (зачета) сумм излишне уплаченных (взысканных) налогов по их видам.

5. В открывшемся окне выбираем строку с доступной к возврату (зачету) суммой, выбираем вид заявления (зачет или возврат) и формируем само заявление, выбрав вид налога для зачета, или расчетный счет для возврата. Вернуть излишне уплаченную сумму налога при подаче заявления через Личный кабинет можно только на расчетный счет, зарегистрированный в ЕГРИП (ЕГРЮЛ), его можно выбрать из списка, ввести вручную нельзя.

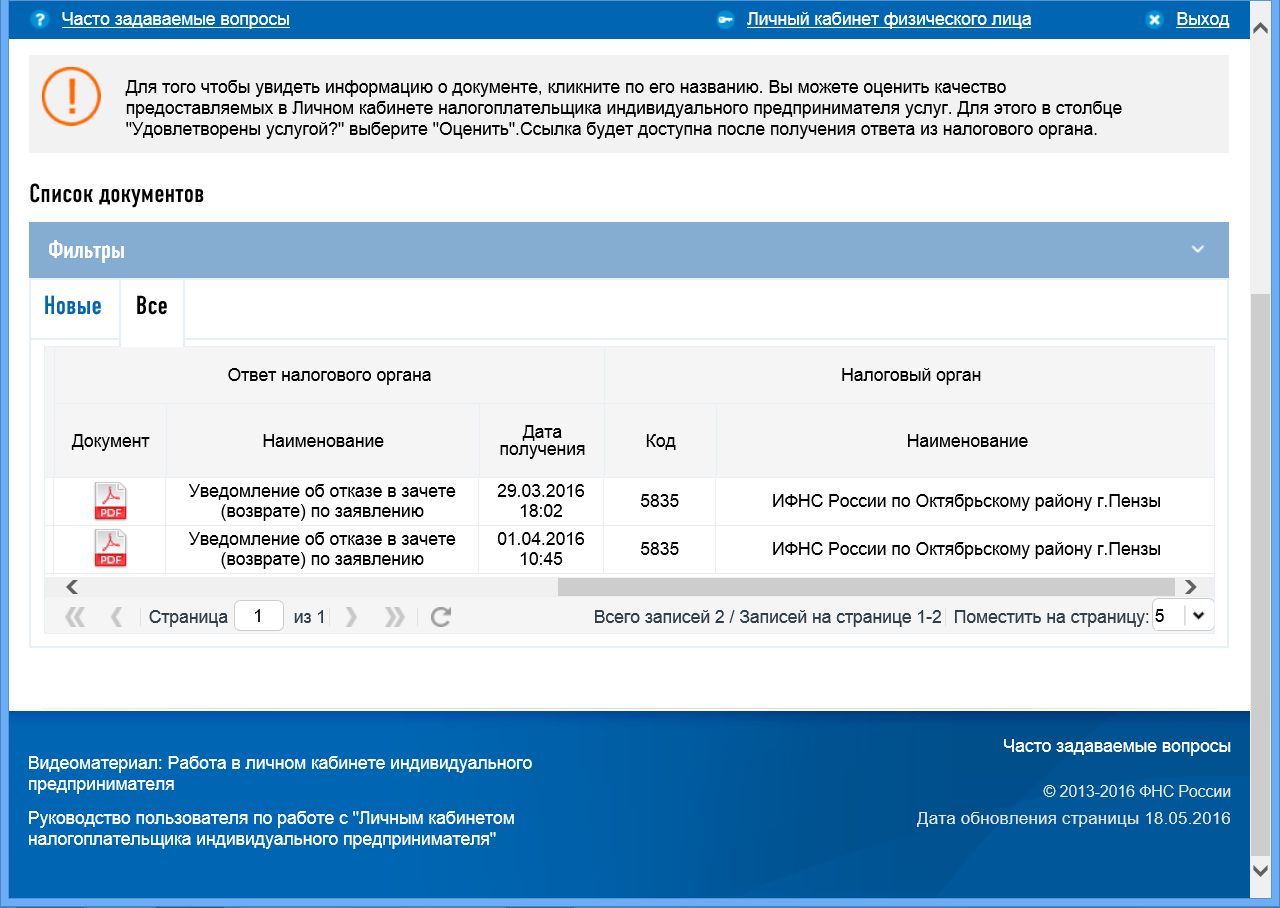

6. Для просмотра отправленных заявлений и контроля за поступлением уведомлений о принятом решении выбираем на главной странице Личного кабинета в разделе «Моя почта» пункт меню «Получено из налогового органа» (в открывшемся окне под строкой «Фильтры» выбираем «Все»):

Продолжение предыдущего изображения:

В нашем случае два отказа: один — из-за превышения срока от возникновения переплаты до подачи заявления (допустимый срок — 3 года), второй — идет камеральная проверка.

Страховые взносы с 2017 года

Вышедший 3 марта 2015 года и одобренный 9 марта ФНС РФ приказ № ММВ-7-8/90, утверждающий формы документов, используемых налоговыми органами в процессе процедуры зачёта и возврата, избыточно уплаченных налогов и прочих государственных взносов, утвердил новые формы документов заявительного характера, о зачёте суммы излишне уплаченных налогов, пеней, а также, о её возврате. Законную силу приказ обрёл 12 апреля 2015 года.

Согласно действующим единым правилам, бланк заявления составляется по установленной форме и может подаваться в надлежащие службы на протяжении трёхлетнего периода со дня непосредственного взыскания (уплаты) указанной суммы.

В свою очередь, сумма переплаченного налога, о которой идёт речь, будет подлежать возврату после того, как налогоплательщик подаст заявительную просьбу в письменном виде, но не позднее 30-ти дневного периода с момента получения обозначенного документа налоговым органом. Теперь подробнее…

Когда подаётся заявительный документ о возврате суммы переплаченного налога?На практике встречаются разные случаи:

Именно в таких случаях налогоплательщик должен обратиться в налоговую службу, находящуюся по месту учёта и подать соответствующее заявление, чтобы вернуть уплаченную сверху сумму налоговых сборов, которая согласно законодательству подлежит возврату.

Если говорить откровенно, то решение принимается далеко не всегда, как прописывает бумага. После того, как налогоплательщик подаёт все надлежащие документы, налоговая инспекция приступает к проверке. В соответствии с определёнными пунктами Кодекса, на всё про всё отводится три месяца. По истечению этого срока инспекцией выносится вердикт:

Но есть два важных момента:

Сколько бы ни существовало форм заявлений для сдачи отчётности о налогах и их уплате — все они создаются целью облегчения прохождения бюрократических процедур. В свою очередь, форма бланков заявлений возврата избыточно уплаченного налогового сбора официально была утверждена приказом № ММВ-7-8/90 Федеральной налоговой службы РФ от 3. 03. 2015 года.

Образец заявления о возврате излишне уплаченного налога можно скачать прямо на нашем сайте .

Что указывается в заявительном бланке?Бланк заявления, который принимает налоговая служба, о возврате переплаченной суммы уплаченных налоговых сборов, включает в себя самые важные пункты, подтверждающие соответствие личности налогоплательщика и факта действия его предприятия. В формате печатного листа указывается:

Для возврата переплаты по налогу нужно подать в отделение налоговой службы заявление установленного образца. Отведен срок в 3 года, в течение которых можно вернуть уплаченные средства (переплаченные или ошибочно уплаченные).

Бланк заявления на возврат налога утвержден Приказом ФНС России от 03.03.2015 №ММВ-7-8/90@. Скачать бланк заявления, а также заполненный образец заявления на возврат излишне уплаченного налога можно по ссылке в нижней части статьи.

Можно не только вернуть налог, но и зачесть его в счет предстоящих налоговых платежей. Необходимо самостоятельно выбрать, каким образом должна быть учтена сумма переплаты, после чего сообщить об этом налоговой в письменной заявительной форме установленного образца.

Подавать заявление нужно в то отделение налоговой, куда был совершен ошибочный платеж.

Образец заполнения заявления на возврат налогаТиповой бланк заявления содержит необходимые поля для заполнение, в которые нужно только внести нужные сведения. Не нужно добавлять или убирать строки, достаточно заполнить существующие. После чего заполненный бланк заявления заверить своей подписью (физического лица или руководителя юридического лица). Документ датируется и передается по месту назначения.

В правом верхней части следует указать сведения о налоговом отделении, куда подается заявление. Здесь пишутся собственные реквизиты, которые должны включать наименование организации, ее ИНН, КПП, адрес. Если это физическое лицо с образованием ИП или без этого, то нужно указать ФИО полностью, прописать ИНН при наличии и указать адрес прописки или иного места жительства, подтверждаемого документально.

В текст заявления о возврате излишне уплаченного налога нужно включить номер статьи НК РФ, позволяющей рассчитывать на возврат уплаченной суммы. В отношении уплаченной суммы указывается ее назначение (тип налогового платежа), период, за который она перечислена, а также размер прописью и цифрами.

Сумма, подлежащая возврату, должна быть перечислена на платежные реквизиты заявителя, при этом в заявлении пишутся наименование банка и реквизиты счета, открытого в нем и принадлежащего заявителю, ошибочно уплатившему налог. Помимо банковских реквизитов, указывается полное наименование получателя денежных средств.

Типовой бланк заявления, представленный для скачивания ниже, может быть также использован при возврате сбора, пени по налогам и сборам, а также штрафов.

Ниже представлен заполненный образец заявления.

Заявление на возврат излишне уплаченного налога образец — скачать .

При возникновении излишне перечисленных сумм платежей по налогам, штрафам и пеням налогоплательщик имеет право их вернуть. Сделать это можно, обратившись в налоговую инспекцию с соответствующим заявлением на возврат в течение 3-х лет с момента образования переплаты (п. 7, п. 14 ст. 78 НК РФ).

С 12 апреля 2015 года заявления на возврат излишне уплаченных налогов подаются по форме, утвержденной Приказом ФНС России от 03.03.2015 N ММВ-7-8/90@ (см. Появились формы заявлений на зачет/возврат переплаты по налогам ). Нижеприведенные рекомендации актуальны для заявлений, поданных до этой даты.

Рекомендации по составлению формы заявления: вводные данныеВ Налоговом кодексе РФ не предусмотрено норм, регламентирующих содержание заявления на возврат излишне уплаченных сумм. Следовательно, можно составить его в произвольной форме.

Рекомендации по заполнению вводных реквизитов заявления следующие:

Правильно указанные контактные данные позволят сотрудникам налоговых органов связаться с налогоплательщиком.

Рекомендации по составлению формы заявления: основные данныеОсновная часть документа должна содержать сведения об образовавшейся переплате, ее сумму и реквизиты для возврата.

Рекомендации по заполнению основных данных заявления следующие:

1. Сведения об образовавшейся переплате должны содержать:

1.1. Суммы переплаты, которые вы хотите вернуть отдельно по каждому платежу в бюджет;

1.2. Коды: КБК, ОКАТО (до 04.02.2014), ОКТМО (позднее 04.02.2014); целесообразно заполнять данный реквизит значением, указанным в поле 105 платежного поручения, по которому производилась оплата;

1.3. Периоды образования переплаты;

1.4. Причины ее образования;

1.5. Реквизиты платежных документов и даты уплаты сумм в бюджет.

2. Сумма к возврату и реквизиты для осуществления платежа должны содержать следующие данные:

2.1. Рассчитанные к возврату суммы;

2.2. Реквизиты для перечисления платежа.

Рекомендации по составлению формы заявления: заключительная частьДанные, указанные в заявлении, можно подкрепить копиями подтверждающих документов:

Все данные приводятся по полному наименованию документа с указанием реквизитов и количеством листов приложения.

Составленный документ должен быть подписан налогоплательщиком либо его представителем (п. 1 ст. 26 НК РФ). На документе указывается текущая дата составления. Если составитель документа - организация, данные скрепляются печатью.

Последствия отсутствия платежных реквизитовЕсли для возврата платежей вы указали платежные реквизиты, ранее неизвестные налоговой службе, то перечисление должно быть произведено согласно указанным данным. Отказ о возврате денежных сумм со ссылкой на отсутствие данные в базе налоговиков не правомерен (Постановление ФАС Уральского округа от 25.05.2009 №Ф09-3320/09-С3).

Если вы не указали в заявление реквизиты для возврата денежных сумм, то налоговая должна вернуть деньги на имеющиеся в ее базе счета.

Таким образом, если налоговой службе известны ваши платежные реквизиты, то отказать в перечислении переплаты они не в праве, иначе такое решение можно оспорить в суде (Постановление ФАС Уральского округа от 19.01.2010 №Ф09-11154/09-С2).

Однако если вы не указали реквизиты в заявлении и в базе налоговой инспекции они также отсутствуют, то это является основанием для отказа в возврате денежных сумм. Суды в данных ситуациях на стороне налоговиков (Постановление Восьмого арбитражного апелляционного суда от 15.12.2010 №А70-4076/2010 (оставлено в силе Постановление ФАС Западно-Сибирского округа от 28.03.2011 №А70-4076/2010).

Способы предоставления заявления на возвратМожно воспользоваться несколькими способами предоставления заявления в налоговую службу:

Способ передачи данных через ЛК доступен с 01.07.2015 (п. 1 ст. 11.2, абз. 1 п. 6 ст. 78 НК РФ, п. 1 пп. «в» п. 12 ст. 1, ч. 4 ст. 5 Федерального закона от 04.11.2014 №347-ФЗ). Отметим, что данный способ может использоваться юридическими лицами и ранее чем с 01.07.2015, о чем говорится на сайте ФНС России. Однако если использовать ЛК для подачи сведений ранее установленной даты, то нет гарантии предоставления документов, подтверждающих принятие заявление. Начиная с указанной даты, предоставление сведений через личный кабинет налогоплательщика как физического лица, в том числе ИП, так и юридического будет сопровождаться электронной квитанцией о приеме (абз. 4 п. 2 ст. 11, п. 2 ст. 11.2,пп. 4.1 п. 1 ст. 32 НК РФ, пп. «а» п. 4 ст. 1 ч. 4 ст. 5 Закона №347-ФЗ). Однако в Налоговом кодексе РФ не указана обязанность инспекции по передаче электронных квитанций о приеме заявлений на возврат, представленных через личный кабинет. При этом возможность использования данного способа передачи документа с 01.07.2015 Налоговым кодексом РФ не исключена.

При анализе норм, содержащихся в п. 1 ст. 11.2, абз. 1 ст. 19, абз. 1 п. 6 ст. 78 НК РФ в редакции от 01.07.2015, можно сделать следующие выводы:

В виду того, что квитанция о приеме документов может быть не выдана налоговой инспекцией, у налогоплательщика не будет возможности подтвердить передачу данных. Поэтому рекомендуем воспользоваться иным способом предоставления заявления.

1 Отчество указывается при наличии.

2 КПП заполняется для организаций.

3 Указать статью Налогового кодекса Российской Федерации (78, 79, 176, 203.1, 333.40), на основании которой производится возврат.

4 Нужное указать.

%22,%22curBlank%22:null%7d" data-component="SBIS3.SBIS.RU.DocViewPage" sbisname="docViewPage" id="ws-q4ml1x910xhzd7vi1475135396770" tabindex="0" hidefocus="true" hasmarkup="true" wasbuildmarkup="true" >

Приложение № 9

УТВЕРЖДЕНО

приказом ФНС России

от 03.03.2015 № ММВ-7-8/90@

(наименование налогового органа)

(полное наименование организации (ответственного участника консолидированной группы налогоплательщиков), должность, Ф.И.О. 1 уполномоченного должностного лица организации, ИНН/КПП 2. адрес, Ф.И.О. 1 индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, ИНН, адрес)

ЗАЯВЛЕНИЕ О ЗАЧЕТЕ СУММЫ ИЗЛИШНЕ УПЛАЧЕННОГО(ПОДЛЕЖАЩЕГО ВОЗМЕЩЕНИЮ) НАЛОГА

(СБОРА, ПЕНИ, ШТРАФА)

На основании статьи

Налогового кодекса РФ прошу зачесть излишне уплаченную(подлежащую возмещению)

Вопросы по возврату излишне уплаченных налогов регулируются специальной статьей налогового кодекса. Процесс подразумевает возврат гражданам суммы, излишне уплаченной по налогам.

Образец заявление о возврате суммы излишне уплаченного налога 2016Для того, чтобы правильно написать данное заявление, и чтобы оно было принято инспекцией, необходимо использовать ту форму, которая уже утверждена государством. Скачать бланк можно на официальном сайте.

Примерная форма заполненияПриказом ФНС России от 3 марта 2015 года была утверждена специальная форма заявления, которая должна быть заполнена претендентом. Главными сведениями, которые стоит указать, являются:

Также обязательно указать данные о том, почему один заявитель хочет вернуть средства. В этом случае стоит ссылаться на статью в кодексе и на тот период, за который была превышена необходимая сумма уплаты. Дополняется информация видом налога и внесенной суммой.

Наименования банковских данных и реквизитов, на которые должен быть перечислен остаток, также указываются. В конце необходимо подписать бумагу и указать дату. Если это электронный вариант, то используется электронная подпись, не имеет особого значения.

Куда может быть поданоЗаявление о возврате суммы ошибочно излишне уплаченного НДФЛ подается непосредственно по месту учета в налоговую инспекцию и должно соответствовать ее требованиям.

Статья НК РФ о возврате излишне уплаченной суммы налогаСтатья 78 НК РФ регулирует вышеизложенные сборы средств. Процедура проводится по месту учета каждого отдельно взятого гражданина. После получения документа, налоговый орган рассматривает его и в течении 10 дней должен дать ответ. Письменное оповещение человеку должно прийти в течении 5 дней.

Если были обнаружены какие-либо сомнения или несовпадения. Тогда есть основание совместно провести сверку платежей и счетов, а также всех штрафов и пеней. После, документ направляется в Федеральное казначейство для возврата средств исходя из бюджетного законодательства РФ. После того, как доход вернули человеку, казначейство должно уведомить налоговую о перечислении.

Заметим, что если после изучения ситуации было выявлено, что у физического лица имеются задолженности по оплате коммунальных услуг и т.д. деньги будут взыскивать и они будут перечислены в те инстанции в течении месяца. Только после этого будет осуществлен возврат оставшейся суммы.

Что говорит приложение 8Заявление о возврате суммы излишне уплаченного налога приложение 8 разъясняет, что до истечения срока поданный документ в налоговую должен быть перенаправлен в территориальное Федеральное Казначейство. Исходя из этого, будут перечислены деньги из государственного бюджета.

Как происходит возврат средств налогоплательщикуВозврат суммы излишне уплаченного налога статья НК позволяет в умеренные сроки успеть принять заявление от человека, изучить ситуацию и ответить в ближайшие сроки.

Порядок возврата излишне уплаченной суммы налогаЗачет и возврат излишне уплаченных или излишне взысканных сумм налога. Такая ситуация может возникнуть, когда была зафиксирована переплата - сумма большая, чем была необходимость, или же если средства были зачислены не на тот счет. Что можно просить сделать с данной суммой:

Зачет данной суммы может пойти в счет будущих платежей тех дел или штрафов, которыми занимается налоговая инспекция. Но решение выносится спустя 5 дней после получения формы. На суммы зачитываются проценты с того момента, когда было обнаружено лишнее поступление денег.

Нарушение сроков возвратаНалоговый орган обязуется осуществить выплаты в установленный срок. Если это не производится, а дата уже истекла, налоговые инспекции вынуждены будут заплатить процент налогоплательщику за каждый просроченный день. Процентная ставка рассчитывается по ставке рефинансирования Центрального Банка в тот день, когда было зафиксировано нарушение срока.

Статья 78 НК РФ в пункте 12 гласит о том, что у комиссии есть три дня после получения извещения от Федерального казначейства осуществить выплаты. Поручение оформляется по решению налоговой.

Правовое регулирование процедуры зачета налогов

Статьей 78 НК РФ предусмотрено, что зачет суммы излишне уплаченного налога в счет предстоящих платежей по этому или иному налогу осуществляется по решению налогового органа на основании письменного заявления налогоплательщика (п. 4), а зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам производится налоговыми органами самостоятельно (п. 5). При этом в последнем случае налогоплательщик вправе представить в налоговый орган письменное заявление о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам).

В любом случае при осуществлении зачета налоговые органы руководствуются Приказом ФНС РФ от 25.12.2008 N ММ-3-1/683@ "О создании информационного ресурса результатов работы по зачетам и возвратам"*(1) (далее – Приказ N ММ-3-1/683@), которым утверждены Методические рекомендации по ведению информационного ресурса результатов работы по зачетам и возвратам.

В своих последних разъяснениях (Письмо от 11.01.2009 N 03-02-07/1-3) Минфин обращает внимание налогоплательщиков, что в настоящее время вступил в силу Приказ Минфина РФ от 04.09.2008 N 90н "О внесении изменений в Порядок учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденный Приказом Министерства финансов Российской Федерации от 16 декабря 2004 г. N 116н", обеспечивающий проведение межрегиональных зачетов сумм налогов, то есть зачетов, решения о которых принимаются налоговыми органами, находящимися на территориях различных субъектов РФ.

Срок проведения процедуры зачета

Важным моментом также является срок проведения зачета. По общему правилу срок проведения зачета – не более 10 дней. Данный срок отсчитывается в зависимости от ситуации:

– со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась (п. 4 ст. 78 НК РФ);

– со дня обнаружения налоговым органом факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда (п. 5 ст. 78 НК РФ).

Срок, в течение которого налогоплательщик может обратиться с заявлением о проведении зачета излишне уплаченного налога, – три года со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Вправе ли налогоплательщик осуществить зачет (возврат) излишне уплаченных сумм налогов, в случае если им был пропущен срок для подачи заявления о зачете этих сумм, в соответствии с п. 7 ст. 78 НК РФ? Именно такой вопрос рассматривали специалисты Минфина в Письме от 26.11.2008 N 03-02-07/1-478. Ссылаясь на Определение КС РФ от 21.06.2001 N 173-О, а также на нормы ст. 78 НК РФ, чиновники разъяснили, что в случае пропуска установленного ст. 78 Кодекса срока подачи заявления о зачете излишне уплаченной суммы налога налогоплательщик вправе обратиться в суд с иском о зачете, возврате указанной суммы либо об уточнении платежа.

Условия для проведения зачета налоговым органом

Перед принятием решения о зачете (возврате) излишне уплаченных (излишне взысканных), подлежащих возмещению налоговых платежей налоговый орган обязан проконтролировать соблюдение следующих обязательных условий, установленных законодательством РФ о налогах и сборах:

– налогоплательщик состоит на учете в налоговом органе, принимающем решение о зачете (возврате) излишне уплаченных (излишне взысканных), подлежащих возмещению налоговых платежей (за исключением государственной пошлины, возвращаемой по решению суда);

– суммы излишне уплаченных (излишне взысканных) налоговых платежей фактически зачислены на счета по учету доходов бюджетов (внебюджетных фондов);

– решение о зачете принимается в отношении излишне уплаченных (излишне взысканных) налоговых платежей, направляемых на погашение задолженности налогоплательщика по налоговым платежам соответствующего вида налогов и сборов;

– обеспечено соответствие принятия налоговым органом решения о зачете переплаты по налоговым платежам юридического лица как налогоплательщика в погашение задолженности этого же юридического лица как налогоплательщика;

– факт излишнего взыскания налога (сбора) подтвержден документами о том, что суммы денежных средств, фактически взысканные налоговым органом, превышают сумму налога (сбора), подлежащую уплате в соответствии с законодательством РФ о налогах и сборах;

– факт наличия сумм налога, подлежащих возмещению путем зачета и (или) возврата, подтвержден в соответствии с нормами гл. 21 и 22 НК РФ решением налогового органа, вышестоящего налогового органа либо решением суда, вступившим в законную силу.

Действия налогового органа при обнаружении переплаты. Проведение зачета налоговым органом самостоятельно

Факт переплаты устанавливается специалистом отдела урегулирования задолженности и обеспечения процедур банкротства. Сотрудником отдела формируется список налогоплательщиков, имеющих переплату, в течение пяти дней после наступления срока уплаты налога (сбора).

Излишне уплаченная сумма рассчитывается программными средствами по каждому КБК на основании баз данных деклараций, баз данных налоговых проверок, базы данных ввода расчетных документов и баз данных по зачетам и возвратам.

Извещение налогоплательщика подготавливается отделом урегулирования задолженности и обеспечения процедур банкротства. К извещению прилагается справка о состоянии расчетов по налогам, сборам и взносам по форме 39-1, утвержденной Приказом ФНС РФ от 04.04.2005 N САЭ-3-01/138@ (далее – справка по форме 39-1).

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика проводится совместная сверка расчетов по налогам, сборам, пеням и штрафам. Результаты такой сверки оформляются актом, подписываемым налоговым органом и налогоплательщиком, по форме, утвержденной Приказом ФНС РФ от 04.04.2005 N САЭ-3-01/138@ "Об утверждении форм по сверке расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам и методических указаний по их заполнению".

Извещение и справка по форме 39-1 подписываются руководителем налогового органа (его заместителем).

Подписанное извещение передается для вручения налогоплательщику в отдел работы с налогоплательщиками.

Извещение должно быть вручено в течение 10 дней со дня обнаружения факта излишней уплаты (излишнего взыскания) налоговых платежей.

Налоговым органом может быть принято самостоятельное решение о проведении зачета переплаты по налогу, сбору, пени, штрафу только в счет погашения недоимки, размер которой ранее был сверен с налогоплательщиком.

Под задолженностью, размер которой ранее был сверен с налогоплательщиком, понимается задолженность, установленная в справке по форме 39-1 (или акте сверки), подписанной руководителем (заместителем руководителя) налогового органа, при условии, что по данному виду налога в период со дня подписания указанной справки по день обнаружения факта излишней уплаты сумм денежные средства не поступали.

Проект решения о проведении зачета подготавливается отделом урегулирования задолженности и обеспечения процедур банкротства.

После принятия указанного решения специалистами отдела урегулирования задолженности и обеспечения процедур банкротства:

– подготавливается для подписания извещение налогоплательщика о принятом налоговым органом решении о зачете;

– копия решения о проведении зачета в рамках одного КБК направляется на исполнение в отдел ввода и обработки данных.

Извещение налогоплательщика о принятом решении о зачете и копия решения налогового органа о зачете передаются для вручения налогоплательщику в отдел работы с налогоплательщиками.

Извещение должно быть вручено налогоплательщику в течение пяти дней со дня принятия решения о проведении зачета.

Проведение зачета налоговым органом излишне уплаченных налогоплательщиком сумм

Зачет (возврат) осуществляется на основании письменного заявления налогоплательщика. Специалисты отдела по работе с налогоплательщиками регистрируют реквизиты поступившего заявления, затем одну копию заявления передают для ввода в отдел ввода и обработки данных, а вторую – в отдел урегулирования задолженности и обеспечения процедур банкротства.

В случае наличия расхождений между заявленной налогоплательщиком к зачету (возврату) суммой и данными учета налоговых органов копия первоначально представленного заявления возвращается налоговым органом налогоплательщику без исполнения с приложением сальдо расчетов с бюджетом и внебюджетными фондами и предложением провести совместную сверку расчетов. Сверка расчетов с налогоплательщиком осуществляется отделом работы с налогоплательщиками, по результатам сверки оформляется справка по форме 39-1.

После урегулирования разногласий по суммам переплаты или задолженности налогоплательщик представляет в налоговый орган новое заявление о зачете (возврате) излишне уплаченных (излишне взысканных) налоговых платежей.

В случае отсутствия разногласий в данных учета налогового органа и налогоплательщика отдел урегулирования задолженности и обеспечения процедур банкротства готовит проект решения о зачете (возврате).

После принятия указанного решения специалистами отдела урегулирования задолженности и обеспечения процедур банкротства:

– подготавливается для подписания извещение налогоплательщика о принятом решении о зачете (возврате);

– копия решения о проведении зачета в рамках одного КБК направляется на исполнение в отдел ввода и обработки данных.

Извещение налогоплательщика о принятом решении о зачете (возврате) и копия решения налогового органа о зачете (возврате) передаются для вручения налогоплательщику в отдел работы с налогоплательщиками.

Извещение вручается налогоплательщику в течение пяти дней со дня принятия решения о проведении зачета или возврата.

Проведение зачета налоговым органом излишне взысканных сумм

Специалисты отдела по работе с налогоплательщиками регистрируют реквизиты поступившего заявления о зачете (возврате) излишне взысканных сумм, затем одну копию заявления передают для ввода в отдел ввода и обработки данных, вторую – в отдел урегулирования задолженности и обеспечения процедур банкротства, а третью – в отдел камеральных проверок для подтверждения факта излишнего взыскания.

Возврат налогоплательщику суммы излишне взысканного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам производится только после зачета этой суммы в счет погашения указанной недоимки (задолженности).

В случае непризнания факта излишнего взыскания или наличия расхождений по заявленной налогоплательщиком к возврату сумме копия первоначально представленного заявления возвращается налоговым органом налогоплательщику без исполнения с предложением провести совместную сверку расчетов. Сверка расчетов с налогоплательщиком осуществляется отделом работы с налогоплательщиками, по результатам сверки оформляется справка по форме 39-1.

После урегулирования разногласий налогоплательщик представляет в налоговый орган новое заявление о зачете (возврате) излишне взысканных налоговых платежей.

В случае отсутствия разногласий в данных учета налогового органа и налогоплательщика и подтверждения факта излишнего взыскания подготавливается проект решения о проведении зачета.

После принятия указанного решения специалистами отдела урегулирования задолженности и обеспечения процедур банкротства:

– подготавливается для подписания извещение налогоплательщика о принятом решении о зачете;

– копия решения о проведении зачета в рамках одного КБК направляется на исполнение в отдел ввода и обработки данных.

Извещение налогоплательщика о принятом решении о зачете и копия решения налогового органа о зачете передаются для вручения налогоплательщику в отдел работы с налогоплательщиками. Извещение должно быть вручено налогоплательщику в течение пяти дней со дня вынесения решения о проведении зачета.

Возмещение налога путем зачета

Данный порядок применяется при возмещении налога путем зачета и возврата в рамках реализации ст. 176 и 203 НК РФ.

Решение о зачете сумм налога, подлежащих возмещению, принимается с учетом результатов проведения налоговой проверки, решения вышестоящего налогового органа, решения суда, вступившего в законную силу.

Возмещение налога путем зачета налоговым органом производится самостоятельно.

После принятия указанного решения специалистами отдела урегулирования задолженности и обеспечения процедур банкротства:

– подготавливается для подписания извещение налогоплательщика о принятом решении о зачете;

– копия решения о проведении зачета в рамках одного КБК направляется на исполнение в отдел ввода и обработки данных.

Извещение налогоплательщика о принятом решении о зачете и копия решения налогового органа о проведении зачета передаются для вручения налогоплательщику в отдел работы с налогоплательщиками.

Извещение должно быть вручено налогоплательщику в течение пяти дней со дня вынесения решения о проведении зачета.

Сумма, которая не была зачтена, подлежит возврату налогоплательщику по его письменному заявлению.

В случае наличия расхождений по заявленной налогоплательщиком к возврату сумме копия первоначально представленного заявления возвращается налоговым органом налогоплательщику без исполнения с предложением провести сверку расчетов по спорным суммам. После урегулирования разногласий по суммам, подлежащим возмещению путем возврата, налогоплательщик представляет в налоговый орган новое заявление о возмещении налога путем возврата.

.

*(1) Действует в редакции Приказа ФНС РФ от 20.03.2009 N ММ-7-1/131@. Источник: журнал "Оплата труда: бухгалтерский учет и налогообложение"

Дата публикации: 29 сентября, 2009 г.