�������: 4.4/5.0 (1897 ���������������)

�������: 4.4/5.0 (1897 ���������������)���������: ������/�������

�������� �������� ������ ���������� �� ������� ������ ������� � ������ (����������-�������� ����, �����, ������, ������������ ��������� � ������ ������).

����������� ����. ������ ������� � ������"�������� ������ ���������� ���������" �� 30.12.2001 N 197-��

(���. �� 03.07.2016)

(� ���. � ���. �����. � ���� � 31.07.2016) ������ 325. ����������� �������� �� ������ ��������� ������� � ������� ������ � ����� ������������� ������� � �������

����� �� �� 19.02.1993 N 4520-1

(���. �� 31.12.2014)

"� ��������������� ��������� � ������������ ��� ���, ���������� � ����������� � ������� �������� ������ � ������������ � ��� ����������" ������ 33. ����������� �������� �� ������ ��������� ������� � ������� ������ � ����� ������������� ������� � �������

������������ �� �������� ��������. ��������� �������� ������������ ������ 1.8. ��� ������������ ������ � ����� ������� � ������ ������ ���������� �� ������� ������ � � ������������ � ���� ����������

�������� ��������: � ������������ ������ ���������������

�������� ��������: � ������������ ������ ���������������

����� ����������. ������ ������� � �����������: ������ �� ������ ������� � ����� ���������� �������

(����������� ��� ������� ���������������, 2014)

�������� ��������: � ������������ ������ ���������������

�����: �������-������ ������� ������ ������� (����� ���������� ������������� �������) �� ���� ������ ������� � ������� � ����� ������� � �������

(������ ��� �� �� 17.09.2012 N 335)

�������� ��������: � ������������ ������ ���������������

������ �� ������������ ������� ��� ����� � ������ �������� ���������� ����� ������ ��� �����. ������ ����� ���������, ��� ������ ��������� �� ������, �� ����������� �� �������, � � ���� ���-���� ��������� �������������� ���������������� �������. � ���� ������ �������� ������ ����� ����� ����� ��������� ����������, ����� ����� �� ���������. � ��� �������������� ����������� ����� � ����� ���������� � ���� ������ �� ��������, ��������� ����� ���������� �� �����.

����� ����������� �������������� ����������� ���������� �����������, ����������� ��� ��������� �� ���������� ������������� �������� � ����������� �������������� ���������� � ������ ������������ �������� � ������� �����������.

��� �������� ������ �� ������������ � ����������� ��������, ������������� � ������ ��������, ��������� ��� ������������� ���� ������ ��� ������� ������ �� �������. ����� ����, �� ������ ������� ����������� �� ������ ��������� ����: �������, ������������� � ������ ��������, � ������ ���������� �� ���������.

����� ������ ����������, ��� ����� ���������� ����������� �� ���� � ��������� �������, � ��� ����� ������� �� ���������� (��. 209 �� ��, ��. 7 ������������ ������ �� 24.07.09 � 212-��, ��. 20.1 ������������ ������ �� 24.07.98 � 125-��).

��, ����� ������� � ��������� ���������, �������, ����������� �������������� ������� ���������, �������� ����, ���������.

� ����� ���� ��������������������������� ����� ������� � ���������� ���������� ����������� � ������ �������� ������ �� �����������, ������� ��� ����� ��������� � ������������ �����, � �������, �� ������ ��������.

��� ����������� ������ ���� � ���������� ������� ����������� ����� �������, ������ ������ ��������� ������������� �����������, �� ����� ������� � �� ������. ����� ����, ����� �������� ������� ���� � ��������������, ��� ������� ���� ����������� �������, – ��� ���������� �� ���������������� �������������. ����� � ������� ����� ���� �������� ����������� ���������� ������� � ��������� �������.

�������� � ������������ ����������������

«��������»

�. ������ 10 ������� 2012 ����

� ���������� ��������

��� ��������� 8–10 ������� 2012 ���� ���������������� �������� «��� ������ – 2012», ������� ��������� � ����������� (�. ������), �� ��������� ������������ ������ ���������� ���������� �.�. ��� ���������� �� ���� ���� ������� � ���������� ���������� �������� ��� ��� ������������� � ������������ �������� � �������� ���� ������ ������������� ��������. ��������� �������� ��������� 1500 (���� ������ �������) ������, ��� �������������� �������������� �������� �����.

� ����� � ��������������

1. ��������� ��������� �.�. ����������� ������������� �� ���� ���� �������� � ������� 1500 (���� ������ �������) ������.

2. �������� ���������� �������� �.�. ���������� ������� ����������� �����-���� �.�. � ���� �� ������� 13 ������� 2012 ����.

���������: ��������� ��������� �.�. �� 10.02.2012.

����������� �������� ��� «��������» ������ �.�.

� �������� �����������

10 ������� 2012 �. ������� �.�.

1.1. ��������� ��������� ����������� � ������������ � ����������� ��������� ������� ���������� ��������� � ���� ����������� �����, ������������ �������� �������������� � ���������� ���������.

1.2. ��������� ��������� ���������� ������� ���������� ��������, ��������� �� ���������� ��������� ����������, ���������� ������ ������� �������������� � ���� ��� ����� ���������� ��������.

1.3. ��������� ��������� �������� � ���� � 01.01.2009 �. � ��������� �� ������ (��������� ���������� ����) ������ ��������� ����������� �����.

2. �������� �����, ���������, ���������� ����������, ���������� ������ ������� �������������� � ����

��� ����� ���������� ��������

2.1. ����� �� ���������� ��������, ��������� �� ���������� ���������, ����� ���������, ����������� � ��������� ����������, ����������:

2.1.1. ��������� ������ ������.

2.2. ����� �� ���������� ��������, ��������� �� ���������� ���������, ����� ����� ���������, ����������� ��������� ���� �����:

2.2.1. ������, ��������� � ��������������� � ���������������� �����������.

2.2.2. ������, ��������� � ���������������� �������� ����������, ���������������� ��� � �������� �����������.

2.2.3. ������, ��������� � �������������� ��������� ����������� � ������ �������.

2.2.4. ���� ������, ��������� � �������� �������������, � ������������ � �������� ������������ �����������.

3. ���� ����������� ��������

����������, ���������� ��������� (���������), ��������� � �. 2.1, ��� ����������� ������, ��������������� �. 2.2 ���������� ���������, ����������� ��������� ���� ��������:

3.1. ������� �� �������.

3.2. ���� �������, ������������� ���������� � ���������� ��� ������ ������������.

4. ������� � ������� ���������� ��������

�������, ��������� � ��. 3.1-3.2 ���������� ���������, ����������� � ��������� �������� � �������:

4.1. ������� �� �������:

4.1.1. ������� �� ������� ��������� ������������ ����������� ������ ������ ���������� ����������� ���������� ������� ���������� ������, ������������� �������������� ������������� ������ ��� ������������ �������������� ��������� .

4.1.2. ��� �������, �� ���������� � ���������������, �� �������������� �� � �������� ������ ������, ������� ����������� � ������ ������ �� ������������ ��������� ����������� ��������� ����������.

4.1.3. ��� ���������� ��������� ���������� ������ �� ������������.

4.3. ���� �������, ������������� ���������� � ���������� ��� ������ ������������:

4.3.1. ���� �������, ������������� ����������, ��� �������, ��� ��� ����������� ���������� � ���������� ��� ������ ������������, ����������� �� ����������� ��������.

4.3.2. ���������� ���� ��������, ������������� � ���������� ��� ������ ������������, �������������� ������������� ��� �������������� ����������, �������������� ��� �������.

5. ���������, �������������� ��������� �������

5.1. ���������, ���������� ��������� (���������), ��������� � �. 2.1, ��� ����������� ������, ��������������� �. 2.2 ���������� ���������, ����������, �� ������� 5 ����� ������� ������, ���������� �� ��������, ������������ � ����������� ��������� ����� �� ������������� �������� � ����������� �������������� ����������:

5.1.1.���������, �������������� ������� �� ������ (��������������� � ���������� ������ � �.�.);

5.1.2. ���������, �������������� ���� ������� (������� ���������, ��������� ������ � �.�.).

5.2. ��� ��������������� ���������� ������ � �������������� ���������� � ��������� ����� ������������� ���������� ������� ���������� �� ��������.

6.1. � �������� ����������, ������������� � 2.1. ���������� ���������, ����� ��������� ���������, ������� ������ ����������� ��������. ��� ����, ������ �������� ���������� ���������� ��������� � ����� ������ ��� ����������, ��������� ������������ ������.

6.2. � ������������ � ��������� �������� ���������� ���������, � ������ � ���� ���������� �������� �� ������ ������� ��������� ����� �� ������ ���������� ���.

������� ����� ���������� ������ ����� ����������� �� ����� ������. ���������� ����� �����, ��� ��������� ������ ����� ������� ��� ���������� ������ �� �������, ��� � ����.

� ��������� 26 ������ 270 ���������� ������� ���������, ��� ������ ������� � ����� ������ � ������� �� ���������� � ������ �������� ��� ���������� ������ �� �������. ������ ��� ������� ����� ����������. ������ �� ��� �������� �����������, ������� ��������� ��������� ����� ����� � ���� ��������������� ������������ ������������. ������, ��������� ������ �� ����������, ��� ��� �� �����������. �� ������ ������, � ������� ����� �������:

� ���������� ������������� ����������� ����� �� ��������� ������������;

� �� ����������� ���������� ������������ ������ ������, � ����������� �������� �����, ����� ������������ ��������� ��� �� �����.

��� ���������� ������ ����� �� �������, ������� ������ �� ��������� ������������� ����������. ���������� ��������� �� �������� �� ����� ����������� �� ����� �������������. ��� ����� ���������� �������� ������� � ������������ ������. ��������� ����� �� ��������� ���������� ���������� 23 600 ���. (� ��� ����� ��� 3600 ���.) � �����. ���������� ��������� ����� �� ������� �� ������ ����������.

��������� ����������� ������� ���������������� ��������������, ������� ��������� ���������� ��������� 20 000 ���. (23 600 � 3600) �� ��������� ����������� ������. ��� ������� ����� ��������� ���������� ������� ������� �� ���� ����, ��� �� ���� ������ ����� ����������� �����������.

������ ���������� ������������ ����������� ����. ������� �� ������ ����������� ����� ������ ��� ���������� ������ �� �������, ���� ��� ������������� � �������� � (���) ������������ ���������. ������� �������������� ����� � ���� ���������� ����� ��������� ���:

��16. ���������� ����������� ���������� �������������� ������� �� ������ ��������� ������� �� ����� ������ ����������� ������ �����������. ����������� ������������� � ���� �������� ����� ����� ���������� ������ � ������������.

������ � ���, ����� �� ��������� ��� �� ��������� ��������� �������, �������� �������. ����� ��������, ��� ��������� �� �������� ��� ��� �������� � ������������ ������ ������, ���� �������� ��������������. ��������, � ������ ������� �� 16 ������ 2001 �. � 04-04-07/192 �������, ��� ������ ������ ��������� ������� ���������� � ���� ��� ���������� ���, ������ ���� �������� �� ��, ��� ������� ����������� �� ���� ������ �������.

� ��� �� ���� ������� ����� ������ ���������� ��� ���� ������ (�� 26 ������� 2001 �. � 04-04-06/508). � ��� ��������� ��������� �� ��������� ��� �� ��������� ���������, �� ������ ���� ������������ ����� ����� �������� ��������, ��� ������ ���������� ����� ���������� �������� � �� �� ��������� ����������� �����������. ����� ����, ��� ����� ���� ������������ ����������� ����������� ���������.

����� �������������� ������ ������� ����������� � ����������. ���� �� ��� ��������� ���, ������ � ���. ��������� �������� ���������� ���� ������� � ����. �������, ��� ������� �� ����������. ��������, �������� ���� ���������� ����������� ����������� ��� ������������ ������ (������������� �� 26 ������ 2004 �. � �48-2775/03-2).

����� ����������� ���� ����� ����������� ��������� ������, ��� ��� �� �� ���� ������������ ���������� ���� ������������ ��������� �����������. ��� ����� �������� �������� ��������������� ������.

���������� �����, ��� �� ��������� ��������� ����� ��������� ���. �� � �� �������� ����� �� �����������. � ����� ������� ��� �������, ��� ��� �� ���������� ��� ���� ������������� ����������������� ��������������� ������, ������� ������� � ����������� ������������ �������� ������������. �� ��� ������� � ��������� 2 ������ 1 ������ 238 ���������� �������. ������� ������� ������ � ������, ��� ����� ������ ��������� ������� ����� ��������������� �������� � ������� � ����������� ������������ ����� ������������. �������������, ��������� ��� ������.

����� � ���� �������� ����� ������� �������, ��� ���������� ����� �� ������ ���������� ��� �� ��������� ��������� �� ����. ��� ������� �� ������ 3 ������ 217 ���������� �������. ����������� ������ �������� � ����� � ������������� ������������ ������������ ���� ����������� ������ �� 13 ������ 2003 �. � ��-�40/9041-03.

�������, ��� ���������� �� ����� ������ � ������� ������ �� ������ ������ ���� � ���� ������ �� ������. ��������, � ������ ���� �� �. ������ �� 9 �������� 2002 �. � 28-11/41577 ��� ����������, ��� ����� ��������� �����. ������ ���� ����� ��������� ����� �� ��������� � ������ �� 8 ������� 2002 �. � 28-11/36252 ������� ���������� ��� ���� ������ �������, ������� ����� ���������������� ��������.

���������� ����������� ��������, ����� ������� ��������� �����. ����� �� ��������� ���, ����� ���� ��������� �������� ���������. ������������ �� �� ����������� ���������, ��������, � ������ ���� �� �. ������ �� 27 ���� 2003 �. � 28-07/34871 (����� � ������).

�� �������� �������, ��� ��� �� ����������� � ���� �������. � ������, ���� ������ ��������� �������� � ��������, �� ����������� ���������� ������� ������� (�. 26 ��. 270 ��). �, �������� ������ 3 ������ 236 ���������� �������, ����� ������� ����������� �� ���������� ���.

�� ������ ������ ������ ������� ����������� �� ���������� ���� �������, ���� ���������� ������������ ���������. � ����� ���������:

� ������ (������������) �� ��������� �������� �������� ������������ ��� ���������� ��������� ������������ ��� ����� �������� ������ (� ����������� ������� ��������� �������);

� ���������� ���� (��� ���������� ������� ��������� �������, �� ��������� ��������� �������), ���������� ��������� � �������� ����������� ���������.

��� ���� �������, ������������� ������ ������� � �������� ��� ������������ �������� ��� ���.

�������� ����� � ������ �� ����������� ������ �����������, ������ ������� ����� ���������� ��������. ����� �������� ����� ������� ��������� ������ �������. ������ ����� ��������� ��������� �������:

�� 5 ������ 2004 �. � 5

� ��� ���� ��������� ����� ����������, �� ���������������� �������� ��������� �� �����������, �� ��� ��������� ����.

�� ������ ������, �� �� ��������� ������� �������� ���������� ����. ����� ����������� ������ ����� ���������� ������� �� ������ ������� �����������, ���� ����� ��������� �� ��� ������� ������ �� �������. ��������, ��� ����� ���������� �� ����� ������� ����� ��������� � ������������ ��� �������� ��������.

��������� � ������������� �����

�������, ��� ��������� ������������ ��������� ������� ��� ���������� � �� ������ ����� ���� ���������. ���, ��������� ����������� ����� �������������� ������ ��������� �����. � ����� ������ �� ���������� � ����������� ����������� ��������� �����, � �������� �������� ��������� ����� �����. �� ��������� ����� ������ ��������� ��������� ��� �������. � ���� ������ ������� � ����������� ����� ���������� �� ����� 71 �������� � ������������ ������.

����� ����������� ����� ���������� ��������� ������ ��������������� � �� ������������ ������� ��� ����� ���������� �������������� ����������� ����. � ���� ������ �� ���������� ������������ �� ������, ������ ��� �������� ����������. ��� ����� ������������ ������� 50-3 ��������� ����������.

������� �� ������������ ��������� ������� ��� ����������� � ������������� ����� ����������� �� ����� ����� ������. ��� ������� �� ������ 5 ��� 10/99 �������� �����������. ��� ���� ����� ������� ������ ���� �������� �� ����, �� ������� ����������� ���������� ����� ���������, ��� �������� ��� ���������� ��������� �����. ��������, ��������� ������, ���������� ��� ���������� ������ ������ ����������������� �����������, ����� ������� �� ���� 26 ������������������ ��������. ���� ��������� ����� ���������� ��� ��������, ����������� � �������� �����������, �� ����� ����������� ���� 44 �������� �� �������.

�������� ����� ��� ������� ������������ ����� ���������� ��������� ��������� ������� �� ������ ����� ������ � ������� (������). � ���� ��������� ����������� �.�. ������ �������� �� ������ 700 ���. (��� ������������ ��������� ������). � ���� �� ������ ����� �������������� ��� �������.

������ ������, �� ��������� �������� �������� �������� �������, �� ��� ���������. ��������� ������ �������� �� ����� ����������� ��� � ������� ����.

� ����� ����� ������� ��������� ������:

����� 44 ������ 73

� 700 ���. � ��������� ������� ����������� �� ������;

����� 44 ������ 68, 69

� 249,2 ���. (700 ���. � 35,6%) � �������� ��� �� ����� ����������� ������ �������;

����� 73 ������ 68 ������� �������� �� ������ �� ������ �������

� 91 ���. (700 ���. � 13%) � ������� ���� � ����������� �������;

����� 73 ������ 50

� 609 ���. (700 � 91) � ��������� ������� ����������� �� ������.

�.�. �������, ������� �� ������

�����: �������� �������, ������� ���ϻ

�� ��� ����� ��� ������� ����������� ��������� ��������� � ������ � ���������� ��������. � ��������� ���������� ������� ��� ��� ��������� ������������. �� � ������ ����������� ��� � ����� ������ �� �������� � ������� ���������� ����� �������� (��. �������). �������, ����� ����������� �� ��������� ����������� �������, ���������� ����, � ����� �� ����� ������� �� ������ �� ������� � ������ ��� �� ��������� ������������� �������, ����� ������ ���������� ����� � ��������. �� � ���� �� �������� �������� ��������, ����� ������� ������������ ���������� ����������� ������, � ������� �������� �� ����� ���� �� ���������.

��������������� ����� ������� ���, ������� ���������� ���������. �� � ��� ����� ������������� ����������� ����, ��� ���������� ����������� ������ (������, ������) �� ���� ����, � �������� �� ������������ �������. ��� ���� ����� ����������� ���������� ��������, ����� ���������� ������ �������� ������ � ������ ��������, �������������� �� ������� ������ ��� �����.

����������� ����� ���������������� ������� ���������� ������: � ������� ������ ����� ��������� ������ �������� ��������� � ���������� �������� � ����� �������������� ��������� ��������� � ���������, � ����� ���� ��� ������� �������������� ������� � �. �. � ������� ����� ������������� ������������ ����� �������, ������� ��������� ����� ����������� �� ���� ����������� ������� � ����������� ����������� ��������.

� �������� ����������� ���������� ���������� ��� �������.

�������� � ������������ ���������������� «��������»

������ � 139

� ������� ���������� ��������, �������������� ������������ �� ���� ���� � ��������� ��� «��������»

� ����� � �������������� ���������������� ������� ���������� ����������� ��������, �������������� ��� �� ���� ����������� ������� � ��������� ��� «��������»,

1. ����������, ��� ���������� ������ ���������������-�������������� ����������� ��� «��������» ������ ����������� ������ (������, ������) � ��������� �������� �� ���� ����������� ������� � ����������� ����������� �� ��������.

2. ������������ ������� (�����, �����) �� ���� ����������� ������� ����������� ��������������, ������ ���� ��� ���������� � ����� �������������� ����������� ���������������� ������������ ��� «��������» �������������� �������� (��������, ��������) � ��� ���� ��������� �� ����� ����������� �������������� �������� ������ ��� �����.

3. ����������� ��������� � �������� �������������� �������������� � ��������� �������� ������� � ���������, �������������� ��������� �������, ��������� ������ � ������� 15 ������� ���� �� ��� ������������ ������� (�����, �����). ��������� � ���������� �������� �������� ������������ ������ ���������������-�������������� �����������.

4. ����������, ��� ������������ ����� �������� ������������ ������� (�����, �����) � ��������� �������� �� ���� ����������� ������� ����������� �� ������ ��������� 50 000 (���������� �����) ������.

5. �������� ���������� �������� �. �. ���������� ������� ����������� ����������� � ������� 10 ������� ���� �� ��� ������������� ���������������� ��������� � �������������� ����������.

6. ���������� �� ������ ��������� �.�. ���������� ����������� ������ ���������������-�������������� ����������� ��� «��������» � ��������� ��������.

����������� �������� ��� «��������» ������ (������ �.�.)

� �������� �����������:

������������ ������ ��� ������� (������� �.�.)

Наряду с выплатой заработной платы у работников предприятия часто возникает вопрос о порядке возмещения командировочных издержек.

Также многих граждан интересует, в каких случаях бывает командировка без оплаты компенсации.

Изначально следует напомнить, что при расчете положенных сумм работодатель должен руководствоваться положениями Трудового кодекса.

Что касается остальных вопросов, например, какая должна быть сумма суточных выплат в 2016 году, то они будут рассмотрены ниже.

Хозяйственная деятельность большинства предприятий часто связана с отправкой сотрудников в командировку. При этом работодатель обязан оплатить служебную поездку.

За отсутствующим сотрудником сохраняется рабочее место и средняя заработная плата. Следовательно, в этот период работник не может быть уволен по инициативе работодателя.

Исключением может быть ликвидация предприятия. Основанием для поездки работника в служебную командировку является приказ руководителя предприятия .

Продолжительность поездки определяет работодатель. В срок командировки также входит время поездки в оба конца. На период командировки работодатель может заменить отсутствующего работника другим сотрудником.

Поездка также подразумевает возмещение следующих расходов:

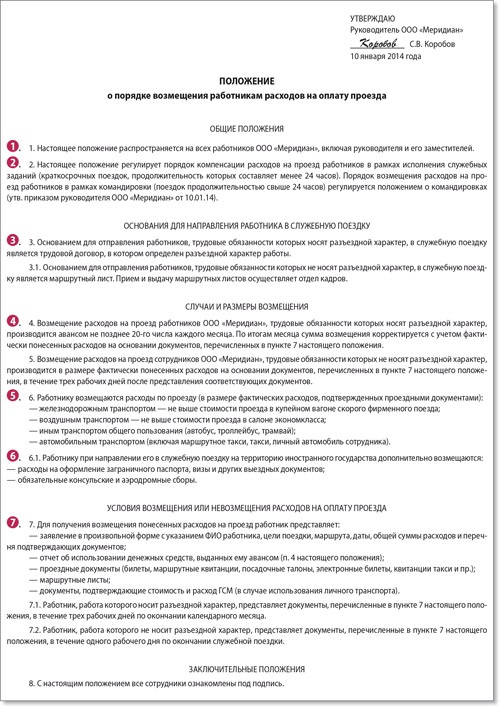

Нормы оплаты командировочных на проживание определяются внутренними документами предприятия, например, коллективным соглашением .

Если постоянная работа сотрудника имеет разъездной характер, то она не подпадает под определение служебной командировки.

Отдельно стоит напомнить, что перед принятием окончательного решения, работодатель должен выяснить, не относится ли сотрудник к категории граждан, которых запрещено отправлять в командировку.

Подобный запрет распространяется на:

Предельный срок служебной командировки в пределах � Ф составляет 40 календарных дней. При этом сюда не входит продолжительность пути.

Если работник направляется для выполнения монтажных или строительных работ, то срок командировки может быть увеличен до 1 года. Максимальный срок для заграничной командировки законом не установлен.

Основные понятияНиже будут рассмотрены несколько базовых понятий, которые употребляются в статье:

Запланированная нанимателем поездка сотрудника для выполнения служебного задания за пределами основного места работы. Срок командировки определяется производственной необходимостью и отображается в соответствующем распоряжении

Документ, отображающий цель командировки и отчет сотрудника о выполнении проделанной работы

Документ, подтверждающий время пребывания работника в командировке

Издержки, которые предприятие возмещает работнику за период его нахождения командировки (ст.168 ТК � Ф). Сюда входят суточные, расходы на проезд или аренду жилья. Любые дополнительные должны быть согласованы с работодателем

Дополнительные расходы, которые возмещает организация за время пребывания сотрудника в командировке

Документ о потраченной сотрудником сумме денег за период командировки

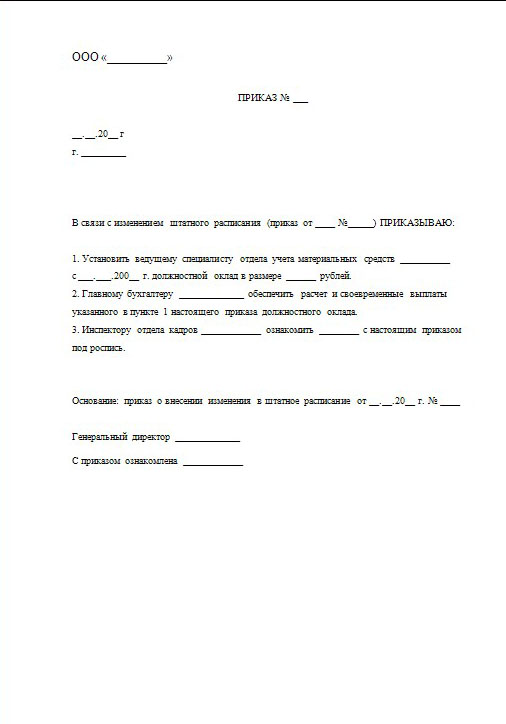

Правила оформления командировкиПеред тем, как отправить работника в служебную командировку работодатель должен издать

соответствующий приказ.

Документ должен содержать следующие данные:

Вышеуказанным нормативным документом также разработано командировочное удостоверение и служебное задание (форма №Т-10. 10а ).

Однако оформлять упомянутое удостоверение необязательно (постановление правительства N 1595 ).

Срок пребывания сотрудника в командировке можно определить на основании проездных документов. Обязанность по их предоставлению лежит на работнике.

Если документы отсутствуют по причине использования личного транспорта, то период пребывания в командировке отображается в служебной записке .

К документам, которые подтверждают использование собственного автомобиля, относятся:

При этом работнику больше не нужно подавать отчет работодателю о проделанной работе во время командировки.

Трудовые взаимоотношения регулируются Трудовым законодательством. Положение о направлении сотрудников в командировки утверждено постановлением Правительства N 749.

Порядок возмещения командировочных расходов граждан, которые работают на коммерческих предприятиях, закреплен ст.168 ТК � Ф. Закон не предусматривает минимальных или максимальных границ компенсации.

� азмеры возмещения командировочных издержек работникам бюджетных организаций определяет постановление Правительства от 02.10.2002 № 729 .

Порядок обеспечения денежным довольствием военнослужащих утвержден приказом Минобороны 30.12.2011 N 2700.

Налогообложение доходов осуществляется в рамках Налогового кодекса. Учет хозяйственных операций производится согласно с требованиями ФЗ «О бухгалтерском учете» .

Унифицированные формы первичной документации утверждены постановлением Госкомстата N 1. Образцы первичных учетных документов закреплены постановлением Госкомстата от 18.08.1998 № 88 .

Общий порядок начисления и оплаты суточных издержек определяется ТК � Ф. Однако при расчете суммы возмещения необходимо учитывать ряд факторов, которые влияют на размер и порядок выплаты командировочных расходов.

Все об удержании по исполнительному листу из заработной платы в 2016 году, читайте здесь .

Поэтому ниже будут рассмотрены отдельные составляющие данного показателя.

За что именно возмещается суммаСлужебная командировка подразумевает возмещение следующих видов издержек:

Выплата наличных денег работнику осуществляется строго под отчет. При выдаче денег бухгалтерские проводки оформляются следующим образом:

Выдача денег под отчет откомандированному работнику

При выдаче денег составляется кассовый ордер (форма КО-2). Сотрудник после возвращения из командировки обязан отчитаться перед работодателем об израсходованных суммах.

К авансовому отчету дополнительно прилагаются следующие документы:

Бухгалтер обязан проверить предоставленные документы на предмет целевого использования средств и правильности их составления. Авансовый отчет утверждает директор предприятия.

После утверждения отчета бухгалтерские проводки оформляются так:

Дт 26 (20, 25, 44) Кт 76 (60)

Списаны издержки на командировку

Неиспользованный остаток аванса сотрудник должен сдать в кассу предприятия.

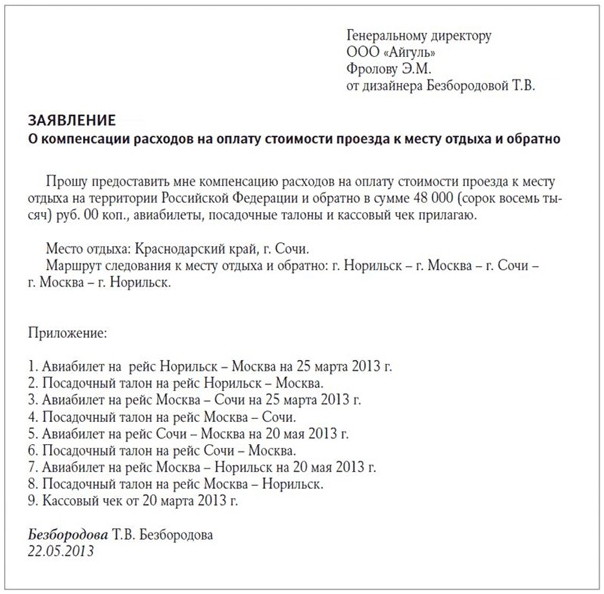

Под заявлением подразумевается официальное обращение сотрудника к работодателю о выдаче аванса в связи с командировкой.

Также работник может подать заявление о возмещении командировочных расходов. например, если им были потрачены деньги сверх выданного аванса.

Если у работодателя не возникает замечаний, то он издает приказ о выдаче обозначенной суммы денег. При наличии спора работник может обратиться в суд) о возмещении командировочных расходов.

Если в выходные дниВ связи с производственной необходимостью служебная командировка может выпасть на выходные дни. Следовательно, за работником сохраняется средний заработок за весь период командировки.

Кроме случаев, когда время поездки до места назначения выпадает на выходные или праздничные дни

(письмо � оструда от 20.06.2013 N ПГ/5136-6-3 ).

По мнению чиновников при таких обстоятельствах оплата труда производится на основании ст.153 ТК � Ф .

Другими словами, работнику полагается заработная плата в двойном размере. Аналогичная правовая позиция изложена в Положении о командировках .

Остальные выплаты производятся в общем порядке. При налогообложении прибыли предприятия подобные выплаты работодатель может списывать как расходы на оплату труда.

Формирование приказаОснованием для поездки сотрудника в служебную командировку является распоряжение работодателя (см. подзаголовок «Правила оформления…»).

Видео: надо ли платить страховые взносы с неподтвержденных командировочных расходов?

Приказ подписывается руководителем предприятия и доводится до сведения работника. Что касается приказа о выдаче аванса или на возмещение командировочных расходов, то документ составляется в произвольной форме.

� аспоряжение должно содержать следующие данные:

Приказ также подлежит регистрации в журнале распоряжений по личному составу.

Налогообложение командировочныхПорядок налогообложения зависит от налогового режима, который использует субъект хозяйственной деятельности.

Если предприятие находится на УСН и ЕСХН. то командировочные расходы должны быть включены в состав издержек при определении налоговой базы.

Организации, использующие общий режим налогообложения должны уменьшать размер прибыли на сумму расходов.

Что касается удержания НДФЛ с выплаченных работнику суточных, то здесь долгое время была спорная ситуация. Однако решением ВАС от 26.01.2005 N 16141/04 конфликт был окончательно решен.

Исходя из разъяснений Высшего судебного органа суточные, выданные в пределах норм, установленных коллективным договором налогообложению не подлежат (ст.217 НК � Ф ).

По закону размер суточных выплат составляет:

Командировка на территории � оссии

При этом суд обратил внимание фискального органа на то, что положения постановления правительства №729 в этом случае не применяются.

Суд также сделал акцент на том, что исходя из предписаний ст.209 НК � Ф объектом налогообложения является доход работника.

Тогда как при получении суточных у работника не возникает экономическая выгода (ст.41 НК � Ф ).

Напротив, сотрудник несет определенные расходы, направленные на выполнение служебных обязанностей.

Следовательно, возмещение расходов не может квалифицироваться как доход, а, значит, не является объектом обложения НДФЛ.

Если сумма выплаченных суточных превышает установленные коллективным договором размеры возмещения, тогда разница сумм подпадает под определение «Доход» и облагается подоходным налогом.

Суточные выплаты также не облагаются страховыми взносами (ст.9 ФЗ от 24.07.2009 № 212-ФЗ ).

Единственным условием для освобождения от уплаты обязательных взносов является продолжительность командировки, которая должна составлять не менее двух суток (письмо Минтруда от 28.11.2013 № 14-2-242 ).

По мнению чиновников профильного Министерства, суточные выплаты при однодневных командировках законом не предусмотрены.

Потому как работник может ежедневно возвращаться домой, а, значит, он не несет дополнительных издержек, необходимых для проживания за пределами ПМЖ.

При оплате командировочных расходов часто возникают следующие вопросы:

Проводить хозяйственные операции можно при помощи программы «1С Зарплата и Управление Персоналом».

Программный продукт открывает следующие возможности:

Бухгалтер может также составлять все необходимые документы, например, расчетный документ «Оплата по среднему заработку» в программе 1С. Сформированные документы можно распечатывать через соответствующее меню.

Нюансы оплаты военнослужащимОплата служебных командировок военнослужащих происходит в таком же порядке, что установлен для работников коммерческих организаций (ст.118 приказа Минобороны N 2700 ).

Если военнослужащий возвращается из командировки в день убытия, то ему суточные не выплачиваются.

К числу дополнительных расходов относятся:

Возмещение суточных расходов осуществляется в размере 300 руб. за 1 день командировки.

Как быть в бюджетных учреждениях� азмеры возмещения издержек, связанных с командировкой работников бюджетных организаций определяются нормативными документами субъектов � Ф или правовыми актами местных органов самоуправления (ст.168 ТК � Ф).

Где взять бланк доверенности на получение заработной платы, читайте здесь .

Таблицу налогов с заработной платы в 2016 году, смотрите здесь .

Если исходить из постановления правительства №729, то откомандированным сотрудникам полагаются следующие выплаты.

В� размере документально подтвержденных издержек, но, не более стоимости проезда

Салон эконом класса

Автобус общего типа

Заканчивая обзор вопроса о выплате суточных при командировках в 2016 году, нужно выделить основные моменты.

Служебная командировка часто является производственной необходимостью.�Основанием для поездки является приказ руководителя предприятия.

Возмещение расходов, связанных с командировкой сотрудников происходит за счет средств работодателя.

Нормы и порядок оплаты дней командировки определяются внутренними документами предприятия.