Рейтинг: 4.8/5.0 (1896 проголосовавших)

Рейтинг: 4.8/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

11 декабря 2015

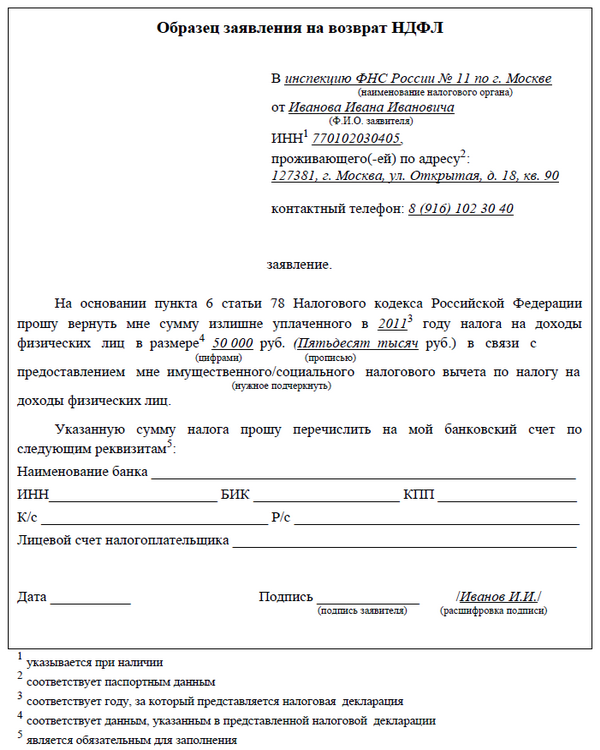

ФНС России подготовила форму заявления. которое граждане должны предоставить в налоговые органы по месту своего учета, чтобы получить социальный налоговый вычет у работодателя (Письмо ФНС России от 7 декабря 2015 г. № ЗН-4-11/21381@ "О рекомендуемой форме заявления ").

ФНС России подготовила форму заявления. которое граждане должны предоставить в налоговые органы по месту своего учета, чтобы получить социальный налоговый вычет у работодателя (Письмо ФНС России от 7 декабря 2015 г. № ЗН-4-11/21381@ "О рекомендуемой форме заявления ").

Напомним, с 1 января 2016 года социальные вычеты на обучение и лечение можно будет получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода - обратившись к своему налоговому агенту (работодателю). Для этого физлицу нужно представить уведомление, полученное от налогового органа по месту своей постановки на учет. Чтобы налоговики выдали этот документ, к ним следует обратиться с заявлением. рекомендуемая форма которого приведена в новом письме. Помимо заявления необходимо предоставить и все документы, подтверждающие право налогоплательщика на применение того или иного вычета. Ранее финансовое ведомство утвердило и новую форму выдаваемого гражданам уведомления (Приказ ФНС России от 27 октября 2015 г. № ММВ-7-11/473@ ).

Таким образом, вычеты можно будет получить, не дожидаясь окончания года, но заглянуть в инспекцию лишний раз все равно придется.

Источник: ИА "ГАРАНТ"

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

С 1 января 2016 года работодатели могут предоставлять своим сотрудникам социальные налоговые вычеты на лечение и обучение. Кому положен вычет, какие для этого нужны документы и в каком порядке их представлять? Об этом и о других важных деталях вы узнаете из этой рекомендации.

Вычеты на лечение и обучение не имеют различий в условиях предоставления. Поэтому все, что написано ниже, можно применить к каждому из них.

Кому положен вычетЛюбые социальные вычеты можно предоставлять только сотрудникам-резидентам и только по доходам, которые облагаются НДФЛ по ставке 13 процентов, кроме дивидендов.

Такой порядок предусмотрен пунктами 3 и 4 статьи 210 Налогового кодекса РФ.

Сотрудники могут работать в организации как по трудовым, так и по гражданско-правовым договорам (ГПД). А могут одновременно получать доходы по обоим соглашениям. Это имеет значение для предоставления вычетов.

Сотруднику, который работает только по ГПД, предоставлять вычет организация не вправе. В законе четко сказано, что вычет могут давать только работодатели. Значит, вычет можно предоставить лишь тем сотрудникам, которые работают в организации по трудовым договорам.

Это следует из абзаца 2 пункта 2 статьи 219 Налогового кодекса РФ.

Совмещение трудового договора и ГПД

Сотруднику, который одновременно работает по трудовому и по гражданско-правовому договору, вычет предоставить можно. Причем в отношении общей суммы доходов, полученных по обоим договорам.

Это следует из пункта 3 статьи 210 и абзаца 2 пункта 2 статьи 219 Налогового кодекса РФ.

Какие нужны документыЧтобы предоставить сотруднику социальный вычет на лечение или обучение, получите от него:

Такой порядок предусмотрен абзацем 2 пункта 2 статьи 219 Налогового кодекса РФ.

Форма уведомления утверждена приказом ФНС России от 27 октября 2015 г. № ММВ-7-11/473. В одном уведомлении налоговая инспекция может подтвердить право сразу на несколько видов социальных вычетов. Действует этот документ только до конца года, в котором он был выдан.

Выдавая уведомление, инспекция не обязана ставить на нем свою гербовую печать (письмо ФНС России от 27 октября 2015 г. № БС-4-11/18740).

Чтобы получить уведомление, сотрудник должен подать в инспекцию:

Подробнее об этом см.

Заявление от сотрудника

Типовой формы заявления на вычет нет. Поэтому организация может разработать свой шаблон, а может принимать заявления от сотрудников в произвольной форме.

Сколько лет хранить документы

Налоговое уведомление и заявление сотрудника храните четыре года. Это требование – общее для всех документов, которые подтверждают, что налог удержан правильно (подп. 8 п. 1 ст. 23 НК РФ и письмо Минфина России от 7 сентября 2011 г. № 03-04-06/4-209).

Период предоставления вычетовВычет предоставляйте начиная с того месяца, в котором сотрудник написал заявление и принес в бухгалтерию уведомление. Если по ошибке НДФЛ за этот месяц все-таки удержали, его нужно вернуть или зачесть.

Вычет предоставляйте применительно ко всем доходам, которые сотрудник получил с начала года (нарастающим итогом). Например, если сотрудник принес уведомление в мае, вычет предоставьте с учетом доходов за январь–май. Такой вывод следует из письма Минфина России от 7 сентября 2015 г. № 03-04-05/51303. И хотя это письмо об имущественном вычете, его можно применить и к социальному: правила предоставления этих вычетов аналогичны, а значит, подход должен быть единообразным.

Прекратите предоставлять вычет в том месяце, в котором его сумма полностью израсходована. Если сотрудник получает несколько социальных вычетов, то прекратите их предоставлять в том месяце, когда произошло одно из следующих событий:

Такой порядок предусмотрен абзацами 3–5 и 7 пункта 2 статьи 219 Налогового кодекса РФ.

Если до конца года весь вычет не исчерпан, то в последний раз предоставьте его в декабре этого года. На следующий год неизрасходованный остаток не переносите. Выбрать вычет до конца сотрудник сможет двумя способами:

Это следует из положений абзацев 3–5 и 7 пункта 2 статьи 219 Налогового кодекса РФ.

Пример предоставления социальных вычетов по двум налоговым уведомлениям

П.А. Беспалов работает в организации с 3 марта 2016 года. Его зарплата – 100 000 руб. в месяц. При поступлении на работу он представил справку по форме 2-НДФЛ с предыдущего места работы, из которой следует, что все положенные Беспалову в 2016 году стандартные налоговые вычеты ему были предоставлены.

1 апреля 2016 года Беспалов потратил на обучение дочери 50 000 руб. Чтобы получить вычет у работодателя, Беспалов обратился за уведомлением в налоговую инспекцию по местожительству. Инспекция подтвердила его право на вычет по расходам на обучение в 2016 году в сумме 50 000 руб. Уведомление выдано 16 июня 2016 года.

10 июня 2016 года Беспалов оплатил лечение своей матери на сумму 650 000 руб. И вновь обратился в свою налоговую инспекцию за уведомлением. 1 июля инспекция выдала ему документ, который подтверждает право Беспалова на вычет в 2016 году по расходам на лечение в следующих размерах:

18 июня 2016 года Беспалов представил в бухгалтерию:

На основании этих документов организация предоставила Беспалову социальный вычет на обучение. Вычет предоставляется с июня, но применительно ко всей сумме доходов, полученных сотрудником с начала работы в организации.

10 июля 2016 года Беспалов представил в бухгалтерию:

Бухгалтер проверил, соответствует ли общая сумма вычетов, заявленных Беспаловым, предельной величине в 120 000 руб. Вычет на обучение (50 000 руб.) и вычет на лечение, который подпадает под ограничение (50 000 руб.), в общей сумме меньше 120 000 руб. Поэтому организация может предоставить сотруднику вычет на сумму фактических расходов (100 000 руб.).

Вычет на лечение положен Беспалову начиная с июля, но применительно ко всей сумме доходов, полученных сотрудником с начала работы в организации.

Порядок определения налоговой базы и суммы НДФЛ с учетом предоставленных Беспалову вычетов представлен в таблице:

Вычет на обучение использован полностью. А вычет на лечение – нет. Неиспользованный остаток составил 50 000 руб. (650 000 руб. – 600 000 руб.). Этот остаток Беспалов может:

Общий размер социальных налоговых вычетов за год ограничен суммой 120 000 руб. То есть если сотрудник претендует сразу на несколько социальных вычетов по разным основаниям, больше 120 000 руб. за год ему не предоставляйте.

Соблюдая этот лимит, в сумме вычета на лечение не нужно учитывать оплату дорогостоящих видов лечения, указанных в перечне, утвержденном постановлением Правительства РФ от 19 марта 2001 г. № 201.

Такой порядок установлен абзацем 7 пункта 2 статьи 219 Налогового кодекса РФ.

В заключение приводим алгоритм, с помощью которого можно контролировать общую сумму социальных налоговых вычетов в течение года:

[Сумма социального вычета на свое обучение + Сумма социального вычета на обучение брата (сестры) + Сумма социального вычета на лечение, медикаменты, медицинское страхование + Сумма социального вычета на негосударственное (добровольное) пенсионное страхование + Сумма социального вычета на уплату дополнительных пенсионных взносов + Сумма социального вычета на добровольное страхование жизни ]

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ПРЕДОСТАВИТЬ РАБОТНИКУ СОЦИАЛЬНЫЙ ВЫЧЕТ НА ОБУЧЕНИЕ И ЛЕЧЕНИЕ, В ТОМ ЧИСЛЕ ДЕТЕЙ?Организация с 2016 г. может предоставлять работнику - налоговому резиденту РФ социальные налоговые вычеты в части сумм, уплаченных им п. 3 ст. 210. п. 2 ст. 219 НК РФ :

- за свое обучение, а также за обучение своих братьев (сестер) и детей в возрасте до 24 лет, подопечных в возрасте до 18 лет;

- за свое лечение и добровольное медицинское страхование, а также за лечение и добровольное медицинское страхование своего супруга (супруги), родителей, а также детей и подопечных в возрасте до 18 лет.

На основании каких документов предоставляется вычет

Предоставить вычет по НДФЛ на обучение и лечение вы можете только лицам, которые работают у вас по трудовым договорам (в т.ч. по совместительству ) п. 2 ст. 219 НК РФ, ст. 56 ТК РФ .

Работник, желающий получить вычет, должен принести вам уведомление из ИФНС о подтверждении права на социальный вычет п. 2 ст. 219 НК РФ .

Проверьте, правильно ли указаны в уведомлении:

- Ф.И.О. ИНН (при наличии), серия и номер паспорта вашего работника;

- год, за который надо предоставлять вычет. Вычет можно предоставлять только по уведомлению, выданному на текущий год;

- наименование вашей организации (работодателя), ИНН/КПП (может быть указан КПП обособленного подразделения. где трудится работник).

Если какой-то из этих реквизитов указан неверно, предоставлять вычет нельзя. Работник должен получить новое уведомление.

Если в уведомлении все правильно, пусть работник напишет заявление о предоставлении социального вычета.

Пример. Заявление работника на социальный вычет

Директору ООО "Рассвет" Иванову Ивану Ивановичу от менеджера Петрова Петра Петровича Заявление В соответствии с пп. 2 п. 1, п. 2 ст. 219 НК РФ и на основании уведомления ИФНС России N 27 по г. Москве от 15.02.2016 N 02-03/98765 прошу предоставить мне в 2016 г. социальный вычет по расходам на обучение ребенка в сумме 50 000 (пятьдесят тысяч) руб. Уведомление от 15.02.2016 N 02-03/98765 прилагаю. Петров П.П. Петров 16 февраля 2016 г.

Важно! Оригинал уведомления остается у вас, даже если работник уволится до окончания года, в котором он его представил пп. 5 п. 3 ст. 24 НК РФ .

По каким доходам предоставляется социальный вычет

На сумму вычета, указанную в уведомлении, уменьшаются любые полученные в текущем году доходы работника, облагаемые НДФЛ по ставке 13% (кроме дивидендов ) п. 3 ст. 210 НК РФ .

Доходами, полученными в текущем году, т.е. в году, указанном в уведомлении, признаются пп. 1 п. 1. п. 2 ст. 223 НК РФ :

- зарплата, начисленная за текущий год, независимо от даты ее выплаты. Зарплата за декабрь прошлого года, выплаченная в январе текущего года, признается доходом прошлого года Письмо ФНС от 03.02.2012 N ЕД-4-3/1692@ ;

- прочие выплаты, в т.ч. отпускные. премии. матпомощь и пособия по временной нетрудоспособности. выплаченные в текущем году, независимо от того, за какой период они начислены. Так, отпускные за декабрь прошлого и январь текущего года, выплаченные в декабре прошлого года, признаются доходом прошлого года, а премия за прошлый год, выплаченная в феврале текущего года, - доходом текущего года Письма ФНС от 24.10.2013 N БС-4-11/19079О. от 26.03.2013 N ЕД-4-3/5209. Минфина от 12.11.2007 N 03-04-06-01/383.

За какие месяцы предоставляется социальный вычет

Вычет предоставляется п. 2 ст. 219 НК РФ :

- начиная с месяца, в котором работник принес вам уведомление. Если это произошло в середине года, вычет за месяцы, прошедшие с начала года и до месяца, в котором представлено уведомление, не предоставляется (налог за прошедшие месяцы не пересчитывается);

- и до окончания года, указанного в уведомлении, или до месяца, в котором вычет будет предоставлен полностью.

Если вычет предоставлен не полностью, а у работника были доходы, облагаемые по ставке 13%, по которым вычет не предоставлялся, то остаток вычета работник может получить через ИФНС, подав декларацию за истекший год п. 2 ст. 219 НК РФ .

Пример. Предоставление социального вычета по НДФЛ с начала года

В январе 2016 г. работник представил:

- уведомление из ИФНС о подтверждении права на социальный вычет за свое обучение по доходам за 2016 г. в размере 100 000 руб.;

- заявление о предоставлении социального вычета.

Должностной оклад работника - 40 000 руб. в месяц. Права на другие вычеты по НДФЛ у работника нет.

Доход, исчисленный нарастающим итогом с начала года, руб.

Сумма предоставленного вычета, исчисленная нарастающим итогом с начала года, руб.

Налог, удержанный и перечисленный с начала года, руб. ((гр. 2 - гр. 3) x 13%)

НДФЛ с доходов работника, полученных начиная с августа, равен нулю. Оставшуюся сумму вычета, а именно 20 000 руб. (120 000 руб. - 100 000 руб.), работник может получить через ИФНС, подав декларацию за 2016 г.

С каким кодом отразить социальный вычет в справке 2-НДФЛ

В справке 2-НДФЛ укажите Разд. VI Порядка заполнения формы 2-НДФЛ :

- вычет за обучение работника или его брата (сестры) - с кодом 320 ;

- вычет за обучение детей работника (подопечных) - с кодом 321 ;

- вычет на лечение - с кодом 324 ;

- вычет на сумму взносов, уплаченных по договорам добровольного личного страхования, предусматривающим оплату медуслуг, - с кодом 325 .

Как исчислить, удержать и перечислить НДФЛ с зарплаты? >>>

Как предоставить работнику имущественный вычет при покупке жилья? >>>

Как предоставлять стандартные вычеты по НДФЛ на детей? >>>

Какие документы нужны для стандартного вычета по НДФЛ на ребенка? >>>

В Практическом пособии по НДФЛ читайте подробнее:

- о социальном вычете по расходам на обучение >>>

- о социальном вычете по расходам на медицинские услуги (в том числе на дорогостоящее лечение), лекарственные препараты >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

"Кадровый вопрос", 2011, N 4

КАК ОФОРМИТЬ НАЛОГОВЫЙ ВЫЧЕТ ПО МЕСТУ РАБОТЫ

Имущественный налоговый вычет, особенно при покупке/продаже квартиры, - сумма внушительная. По сути, купив квартиру больше чем за 2 млн руб. вы можете получить 260 тыс. руб. на руки. Сделать это можно двумя способами: в налоговой инспекции или по месту работы. О том, как оформить налоговый вычет по месту работы, мы расскажем ниже.

Налоговые агенты - российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ (п. 1 ст. 226 НК РФ).

Исчисление и уплата НДФЛ производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением следующих доходов:

1) доходы по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок (ст. 214.1 НК РФ);

2) по операциям РЕПО, объектом которых являются ценные бумаги (ст. 214.3 НК РФ);

3) по операциям займа ценными бумагами (ст. 214.4 НК РФ);

4) доходы отдельных категорий физических лиц (ст. ст. 227, 227.1 НК РФ);

5) отдельные виды доходов (ст. 228 НК РФ).

При определении налоговой базы учитываются все полученные доходы налогоплательщика:

- в денежной форме;

- в натуральной форме;

- в виде материальной выгоды (ст. 212 НК РФ).

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Для доходов, в отношении которых предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ, - 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 - 221 НК РФ.

Статьями 218 - 221 НК РФ предусмотрены следующие виды налоговых вычетов:

1) стандартные налоговые вычеты (ст. 218 НК РФ);

2) социальные налоговые вычеты - на благотворительные цели, на обучение, на лечение, пенсионные взносы по договору (договорам) негосударственного пенсионного обеспечения, дополнительные страховые взносы на накопительную часть трудовой пенсии (ст. 219 НК РФ);

3) имущественные налоговые вычеты (ст. 220 НК РФ);

4) профессиональные налоговые вычеты (ст. 221 НК РФ).

Стандартные налоговые вычеты

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов по выбору налогоплательщика на основании его письменного заявления (в произвольной форме) и документов, подтверждающих право на такие налоговые вычеты.

Согласно ст. 218 НК РФ существуют следующие виды стандартных налоговых вычетов:

Вычеты на налогоплательщика:

1) в размере 3 тыс. руб. за каждый месяц налогового периода (пп. 1 п. 1 ст. 218 НК РФ):

- лица, пострадавшие вследствие катастрофы на Чернобыльской АЭС; лица, пострадавшие вследствие аварии в 1957 г. на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча; лица, непосредственно участвовавшие в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 г.; инвалиды Великой Отечественной войны; инвалиды из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, РФ, а также другие категории инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих;

2) в размере 500 руб. за каждый месяц налогового периода (пп. 2 п. 1 ст. 218 НК РФ):

- Герои Советского Союза и Герои РФ, лица, награжденные орденом Славы трех степеней; участники Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан; инвалиды с детства, а также инвалиды I и II групп; и др.;

3) в размере 400 руб. за каждый месяц налогового периода (пп. 3 п. 1 ст. 218 НК РФ). Предоставляется налогоплательщикам, если они не перечислены в пп. 1 и 2 п. 1 ст. 218 НК РФ. Данный вид вычета действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка 13%) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 40 тыс. руб. Таким образом, начиная с месяца, в котором указанный доход превысил 40 тыс. руб. налоговый вычет 400 руб. не применяется.

Примечание. Если налогоплательщик имеет право более чем на один стандартный налоговый вычет, то ему предоставляется максимальный из соответствующих вычетов.

Вычеты на детей:

а) в размере 1 тыс. руб. за каждый месяц налогового периода (пп. 4 п. 1 ст. 218 НК РФ) распространяется на:

- каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя;

- каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями, супругом (супругой) приемного родителя.

Данный вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет и действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода, превысил 280 тыс. руб. С месяца, в котором указанный доход превысил 280 тыс. руб. налоговый вычет не применяется. Налоговый вычет удваивается:

1) если ребенок в возрасте до 18 лет является ребенком-инвалидом;

2) если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы;

3) единственному родителю (приемному родителю), опекуну, попечителю. Если единственный родитель вступает в брак, то предоставление налогового вычета прекращается с месяца, следующего за месяцем вступления его в брак;

4) одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Понятие "единственный родитель" означает отсутствие второго родителя у ребенка, в частности, по причине смерти, признания родителя безвестно отсутствующим, объявления умершим. Таким образом, в случае лишения одного из родителей родительских прав другой родитель не вправе получить стандартный налоговый вычет на ребенка в двойном размере, поскольку он не является единственным родителем (Письмо Минфина России от 6 мая 2011 г. N 03-04-05/1-341).

Понятие "единственный родитель", по мнению Минфина России (Письмо от 6 мая 2011 г. N 03-04-05/1-337), может включать случаи, когда отцовство ребенка юридически не установлено. В этом случае сведения об отце ребенка в справке о рождении ребенка по форме, утвержденной Постановлением Правительства РФ от 31 октября 1998 г. N 1274 "Об утверждении форм бланков заявлений о государственной регистрации актов гражданского состояния, справок и иных документов, подтверждающих государственную регистрацию актов гражданского состояния" (форма N 25), вносятся на основании заявления матери.

В таких случаях мать ребенка может получать удвоенный налоговый вычет, предоставление которого прекращается с месяца, следующего за месяцем установления в соответствии с действующим законодательством отцовства ребенка или наступления иных оснований.

Понятие "единственный родитель" может включать случаи, когда по желанию матери ребенка сведения об отце ребенка в запись акта о рождении ребенка не внесены (Письмо Минфина от 1 сентября 2010 г. N 03-04-05/5-516).

Примечание. Стандартный налоговый вычет на ребенка предоставляется независимо от предоставления стандартного налогового вычета на налогоплательщика.

Если налогоплательщик работает в организации не с первого месяца налогового периода, налоговые вычеты в размере 400 руб. и на детей предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах. Если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено ст. 218 НК РФ, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы.

К документам, подтверждающим право на стандартные налоговые вычеты, можно отнести:

- документы, подтверждающие инвалидность;

- свидетельства о рождении детей;

- справки о дневной форме обучения из учебных заведений;

- документы, подтверждающие опекунство и попечительство;

- медицинские справки, удостоверяющие, что ребенок является инвалидом с детства;

Социальные налоговые вычеты

Социальные налоговые вычеты предоставляются при подаче налоговой декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ). Но налоговый вычет в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договорам негосударственного пенсионного обеспечения, заключенным налогоплательщиком с негосударственным пенсионным фондом, или в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору добровольного пенсионного страхования, заключенному со страховой организацией, может быть предоставлен также работодателем.

Следует отметить, что вычет предоставляется при заключении вышеуказанного договора в пользу:

- супруга (в том числе в пользу вдовы, вдовца);

- родителей (в том числе усыновителей);

- детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Вычет предоставляется в размере фактически произведенных расходов, но в совокупности не более 120 тыс. руб. в налоговом периоде (п. 2 ст. 219 НК РФ).

В случае наличия у налогоплательщика в одном налоговом периоде расходов на обучение, медицинское лечение, расходов по договору негосударственного пенсионного обеспечения, по договору добровольного пенсионного страхования и по уплате дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" налогоплательщик самостоятельно, в том числе при обращении к налоговому агенту, выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета - 120 тыс. руб. (в данной сумме не учитываются: расходы на обучение детей - в размере фактически произведенных расходов, но не более 50 тыс. руб.; дорогостоящие виды лечения - в размере фактически произведенных расходов).

Кроме того, данный социальный налоговый вычет предоставляется работодателем при представлении налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию, и при условии, что взносы по договору негосударственного пенсионного обеспечения и (или) добровольному пенсионному страхованию удерживались из выплат в пользу налогоплательщика и перечислялись в соответствующие фонды работодателем.

Таким образом, примерный пакет документов, необходимый для получения данного социального налогового вычета у работодателя, должен содержать:

1) заявление налогоплательщика;

2) копии документов, на основании которых работодатель производит удержание из зарплаты страховых взносов по вышеуказанным договорам;

3) копии платежных документов, подтверждающих фактические расходы по договорам;

4) копии договора со страховой организацией или с негосударственным пенсионным фондом;

5) копии лицензии страховой организации и (или) негосударственного пенсионного фонда.

Имущественные налоговые вычеты

Налогоплательщик имеет право на получение имущественного вычета в сумме фактически произведенных налогоплательщиком расходов:

- на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей и фактически израсходованным на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- на погашение процентов по кредитам, полученным от банков, находящихся на территории РФ.

Общий размер данного имущественного налогового вычета не может превышать 2 млн руб. без учета сумм, направленных на погашение процентов (пп. 2 п. 1 ст. 220 НК РФ).

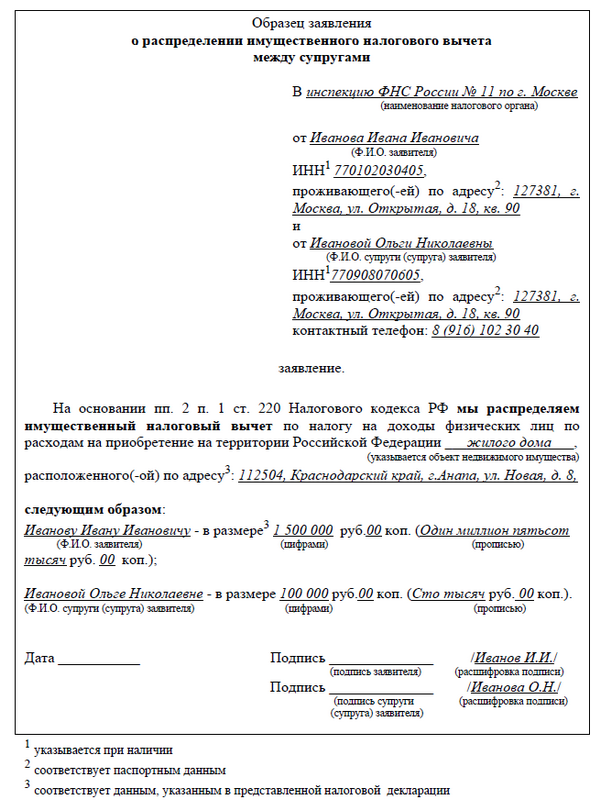

Имущественный налоговый вычет, предусмотренный пп. 2 п. 1 ст. 220 НК РФ, может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю при условии подтверждения права налогоплательщика на имущественный налоговый вычет налоговым органом по форме, утвержденной Приказом ФНС России от 25 декабря 2009 г. N ММ-7-3/714@ "О форме уведомления".

Для того чтобы получить данное уведомление, налогоплательщик должен обратиться в налоговую инспекцию по месту жительства и представить следующие документы:

1) письменное заявление налогоплательщика;

2) документы, подтверждающие право собственности;

3) договор долевого участия в строительстве (соинвестирования), акт о передаче квартиры, доли (долей) в них налогоплательщику;

4) платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком по произведенным расходам (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

5) копия паспорта налогоплательщика;

6) копия свидетельства ИНН.

Право на получение налогоплательщиком имущественного налогового вычета у налогового агента должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи письменного заявления налогоплательщика, документов, подтверждающих право на получение имущественного налогового вычета.

Согласно разъяснениям Минфина России (Письмо от 21 марта 2011 г. N 03-04-06/6-46) в случае обращения к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода вычет предоставляется начиная с месяца, в котором налогоплательщик обратился за его предоставлением.

Возврат сумм налога на доходы физических лиц, удержанного налоговым агентом с доходов налогоплательщика до получения им обращения налогоплательщика о предоставлении имущественного налогового вычета, может быть произведен налоговым органом при подаче налогоплательщиком налоговой декларации по итогам налогового периода.

Согласно п. 4 ст. 220 НК РФ, если после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественного налогового вычета, предусмотренного пп. 2 п. 1 ст. 220 НК РФ, налоговый агент неправомерно удержал налог без учета данного имущественного налогового вычета, сумма излишне удержанного после получения заявления налога подлежит возврату налогоплательщику. Таким образом, при предоставлении налоговым агентом имущественного налогового вычета излишне удержанным является налог, неправомерно удержанный после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественного налогового вычета.

Если по итогам налогового периода сумма дохода налогоплательщика, полученного у работодателя, оказалась меньше суммы имущественного налогового вычета, налогоплательщик имеет право на получение у работодателя имущественного налогового вычета в последующие налоговые периоды. В целях получения нового подтверждения в налоговом органе на получение остатка неиспользованного имущественного налогового вычета у работодателя достаточно представить в налоговый орган вместе с заявлением справку о доходах по форме 2-НДФЛ, которую работодатель может выдать в конце текущего налогового периода (Письма Минфина России от 28 октября 2010 г. N 03-04-05/7-647, от 11 мая 2010 г. N 03-04-06/9-94).

Из разъяснений Минфина неясно, предоставление имущественного вычета с месяца, в котором налогоплательщик обратился за его получением, - право работодателя или обязанность и каковы последствия действий работодателя в случае предоставления вычета работнику с начала года.

На практике многие работодатели продолжают предоставлять имущественный вычет с 1 января, даже если налоговое уведомление от работника получено в середине года, так как от этого выигрывают и работник, и налоговый орган. Работнику не нужно лишний раз представлять в налоговую пакет документов для получения НДФЛ, не возмещенного с начала года до начала месяца, в котором работодатель не будет удерживать у него налог, а налоговым органам не надо тратить время на обработку документов и предоставление налогового вычета напрямую налогоплательщику. Следует отметить, что, если не следовать предписаниям Минфина, возможно, придется отстаивать свою точку зрения в суде.

Профессиональные налоговые вычеты

Право на получение профессиональных налоговых вычетов реализуется путем подачи письменного заявления налоговому агенту. При отсутствии налогового агента профессиональные налоговые вычеты предоставляются налогоплательщикам при подаче налоговой декларации по окончании налогового периода (ст. 221 НК РФ).

Право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой "Налог на прибыль организаций". Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности;

налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов в сумме фактически произведенных и документально подтвержденных расходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в размерах, указанных в ст. 221 НК РФ.

При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Подписано в печать