Рейтинг: 4.6/5.0 (1897 проголосовавших)

Рейтинг: 4.6/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

II. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТА

2.1. Кредитор открывает Заемщику ссудный счет N ____________________.

2.2. Выдача кредита производится после надлежащего оформления указанного в п. 5.1 настоящего договора обеспечения по кредиту, а также (далее вписывается по необходимости) перечисления денежных средств на депозитный счет Заемщика у Кредитора, передачи залогодателем Кредитору предмета заклада, предоставления Кредитору банковской гарантии, страхового полиса на предметы залога.

2.3. Выдача кредита производится (ненужное не печатать):

- посредством оплаты платежных документов Заемщика с его ссудного счета без перечисления суммы кредита на расчетный счет Заемщика

- перечислением сумм кредита на расчетный (текущий валютный) счет Заемщика N _______________ в ______________.

2.4. Сроки погашения выданного кредита:

2.5. За проведение операций по ссудному счету Заемщик вносит Кредитору плату из расчета ____________________ процентов годовых с суммы фактической задолженности по кредиту.

2.6. Уплата процентов производится ежемесячно/ежеквартально "___" числа ___________________ (каждого месяца, последнего месяца квартала) и на дату возврата кредита.

2.7. Плата за проведение операций по ссудному счету вносится одновременно с уплатой процентов.

2.8. При несвоевременном перечислении платежа в погашение кредита, или уплату процентов, или за проведение операций по ссудному счету Заемщик уплачивает Кредитору неустойку с даты, следующей за датой наступления исполнения обязательства, установленной Договором, в размере ____________ процентов годовых с суммы просроченного платежа за каждый день просрочки, включая дату погашения просроченной задолженности.

III. УСЛОВИЯ РАСЧЕТОВ И ПЛАТЕЖЕЙ

3.1. Погашение кредита и уплата процентов и других платежей по настоящему договору производится платежным поручением Заемщика с его расчетного (текущего) счета N _______________ в _____________, а также других расчетных и текущих счетов Заемщика.

В платежных поручениях суммы процентов, платы за проведение операций по ссудному счету и неустоек указываются отдельно.

3.2. Датой выдачи кредита является дата списания средств со ссудного счета Заемщика N ___________________.

Датой погашения задолженности по кредиту, уплаты процентов, неустойки, внесения платы за проведение операций по счету является дата списания средств с расчетного/текущего счета Заемщика у Кредитора или дата поступления средств на корреспондентский счет Кредитора.

3.3. Отсчет срока для начисления процентов за пользование кредитом и платы за проведение операций по ссудному счету начинается с даты образования задолженности по ссудному счету (не включая эту дату), и заканчивается датой погашения задолженности (включительно), а в случае несвоевременного погашения задолженности (просрочки) - датой погашения, установленной по договору (включительно).

3.4. При исчислении процентов, платы за проведение операций по ссудному счету и неустойки в расчет принимается фактическое количество календарных дней в платежном периоде, а в году - действительное число календарных дней (365 или 366 соответственно).

3.5. Суммы, перечисленные Заемщиком в счет погашения задолженности по настоящему договору, направляются вне зависимости от назначения платежа, указанного в платежном документе, в следующей очередности:

1) на уплату неустойки

2) на уплату просроченных процентов

3) на уплату просроченных платежей за проведение операций по ссудному счету

4) на уплату срочных процентов

5) на внесение платы за проведение операций по ссудному счету

6) на погашение просроченной задолженности по кредиту

7) на погашение срочной задолженности по кредиту.

IV. ОБЯЗАННОСТИ И ПРАВА КРЕДИТОРА

4.1. Кредитор обязан:

(ненужное не печатать)

- произвести перечисление суммы кредита на расчетный (текущий) счет Заемщика, указанный в п. 2.3 настоящего договора на основании платежного поручения Заемщика (далее вписывается по необходимости) при наличии документов, соответствующих п. 5.3 договора

- производить согласно п. 2.3 настоящего договора оплату платежных документов Заемщика, соответствующих п. 5.3 договора.

4.2. Кредитор имеет право в одностороннем порядке производить по своему усмотрению увеличение процентной ставки по настоящему договору с уведомлением об этом Заемщика без оформления этого изменения дополнительным соглашением. В случае увеличения Кредитором процентной ставки в одностороннем порядке указанное изменение вступает в силу с даты получения Заемщиком уведомления, если в уведомлении не указана более поздняя дата вступления изменения в силу.

Кредитор имеет право в одностороннем порядке производить уменьшение процентной ставки по настоящему договору при условии принятия Центральным Банком Российской Федерации решений по снижению учетной ставки с уведомлением об этом Заемщика без оформления этого изменения дополнительным соглашением.

4.3. Кредитор имеет право требовать от Заемщика сведения и документы, подтверждающие целевое использование кредита.

4.4. Кредитор имеет право в случае возникновения просроченной задолженности по кредиту и другим платежам, предусмотренным настоящим договором:

- (вписывается по необходимости) списывать в безакцептном порядке денежные средства в пределах этой задолженности и неустойки с депозитного счета Заемщика у Кредитора, открытого в соответствии с п. 5.1 договора, в порядке и на условиях, предусмотренных депозитным договором

- по мере поступления средств на счета Заемщика у Кредитора в безакцептном порядке производить их списание в пределах сумм просроченных платежей и неустойки.

Кредитор письменно информирует Заемщика о факте безакцептного списания средств с его счетов.

4.5. Кредитор имеет право конвертировать на внутреннем рынке денежные средства, поступившие от Заемщика или третьих лиц в счет погашения обязательств по настоящему договору в валюте, отличной от валюты кредита, по курсу и на условиях, установленных Кредитором для совершения конверсионных операций на дату поступления средств, и направлять полученные средства на погашение задолженности Заемщика по настоящему договору с учетом неустойки, а в случае превышения полученных средств над задолженностью Заемщика по настоящему договору направить остаток средств на тот счет Заемщика (третьего лица), с которого средства поступили.

4.6. Кредитор имеет право в удобной для него форме осуществлять проверки достоверности предоставляемых Заемщиком отчетных и плановых показателей его хозяйственно-финансовой деятельности.

4.7. Кредитор имеет право потребовать от Заемщика досрочного возврата всей суммы кредита и уплаты причитающихся процентов за пользование кредитом, платы за проведение операций по ссудному счету и неустоек, предусмотренных условиями настоящего договора, и предъявить аналогичные требования поручителям и гарантам, а также обратить взыскание на заложенное имущество, в случаях:

а) неисполнения или ненадлежащего исполнения Заемщиком его обязательств по настоящему договору по погашению кредита, уплате процентов и внесению платы за проведение операций по ссудному счету

б) утраты обеспечения или ухудшения его условий по обстоятельствам, за которые Кредитор не отвечает

в) отсутствия продления страхования имущества, переданного в залог в обеспечение по настоящему договору, в соответствии с п. 5.2 договора или замены страхователем выгодоприобретателя по договору страхования

г) использования кредита не по целевому назначению

д) неисполнения Заемщиком его обязательств, предусмотренных п. 5.4 договора

е) объявления Заемщика несостоятельным (банкротом) в установленном действующим законодательством порядке

ж) если Заемщику предъявлен иск об уплате денежной суммы или об истребовании имущества, размер которого ставит под угрозу выполнение Заемщиком обязательств по настоящему договору

з) в случае принятия решений о реорганизации, ликвидации или уменьшения уставного капитала Заемщика.

О своих требованиях Кредитор уведомляет Заемщика в порядке, предусмотренном настоящим договором (п. 6.2).

4.8. Кредитор вправе отказаться от обязанности выдать кредит полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что сумма долга не будет возвращена Заемщиком в установленные настоящим договором сроки.

4.9. Кредитор вправе по ходатайству Заемщика, представленному не позднее чем за 15 календарных дней до наступления срока погашения кредита, пролонгировать срок возврата кредита.

V. ОБЯЗАННОСТИ И ПРАВА ЗАЕМЩИКА

5.1. В качестве обеспечения своевременного и полного возврата кредита и уплаты процентов за пользование им Заемщик предоставляет Кредитору:

1) имущество в залог (указать, какое и залогодателя) банковские гарантии (указать гаранта)

2) поручительства юридических лиц (указать полное наименование)

3) поручительства физических лиц (указать Ф.И.О. полностью)

4) и размещает у Кредитора денежные средства в форме депозита в сумме ________________ (цифрами и прописью).

5.2. Заемщик обязан застраховать (обеспечить страхование залогодателем) в пользу Кредитора имущество, передаваемое в залог, от риска утраты (гибели), недостачи или повреждения на все случаи, предусмотренные Правилами страхования страховщика (полный пакет) на сумму не менее _______________ в одной из следующих страховых компаний: ________________ и своевременно продлевать страхование до полного исполнения обязательств по настоящему договору.

Заемщик обязан передать страховой полис Кредитору.

При продлении страхования страховая сумма может быть изменена по согласованию с Кредитором.

5.3. Заемщик обязан предоставлять Кредитору правильно оформленные платежные документы и приложения, необходимые для осуществления операций по счетам в соответствии с целевым назначением кредита (п. 1.1 договора).

5.4. Заемщик обязан ежеквартально предоставлять Кредитору бухгалтерский отчет в полном объеме по формам, установленным Минфином России и другими министерствами и ведомствами, с отметкой налоговой инспекции не позднее сроков, установленных для представления бухгалтерской отчетности, и другие отчетно-финансовые документы по требованию Кредитора в течение 3 рабочих дней.

5.5. Заемщик обязан как минимум за 10 рабочих дней уведомить Кредитора о его предстоящей реорганизации, ликвидации или уменьшении уставного капитала.

5.6. Заемщик вправе производить досрочное полное или частичное погашение кредита с уплатой процентов, платы за проведение операций по ссудному счету и неустоек, начисленных на дату погашения, предварительно письменно предупредив Кредитора не менее чем за _____ рабочих дней до даты возврата кредита (или его части).

В случае досрочного погашения кредита без предварительного письменного уведомления Кредитора Заемщик уплачивает Кредитору компенсацию в размере _______________ процента за каждый день от досрочно возвращаемой суммы кредита.

5.7. При увеличении Кредитором процентной ставки в соответствии с п. 4.2 договора Заемщик имеет право погасить всю сумму кредита с уплатой процентов, неустоек и других платежей на прежних условиях в течение 5 рабочих дней с даты получения письменного уведомления Кредитора. При этом Заемщик не уплачивает компенсацию, предусмотренную п. 5.6 настоящего договора.

VI. ПРОЧИЕ УСЛОВИЯ

6.1. Кредитор вправе полностью или частично переуступить свои права и обязательства по настоящему договору, а также по сделкам, связанным с обеспечением возврата кредита, другому лицу без согласия Заемщика.

Заемщик не вправе полностью или частично переуступать свои права и обязательства по настоящему договору другому лицу без согласия Кредитора.

6.2. Любое уведомление или иное сообщение, направляемое сторонами друг другу по настоящему договору, должно быть совершено в письменной форме. Такое уведомление или сообщение считается направленным надлежащим образом, если оно доставлено адресату посыльным, заказным письмом, телексом или телефаксом по адресу, указанному в настоящем договоре, и за подписью уполномоченного лица.

6.3. Все споры, вытекающие из настоящего договора, подлежат рассмотрению в арбитражном или третейском судах, при наличии соответствующей оговорки.

6.4 Изменения и дополнения к настоящему договору, кроме случаев, предусмотренных п. 4.2,действительны, если они совершены в письменной форме и подписаны уполномоченными на то лицами.

6.5. В случае изменения одной из сторон своего юридического или почтового адреса она обязана информировать об этом другую сторону до государственной регистрации соответствующих изменений в учредительных документах.

В случае изменения у одной из сторон банковских реквизитов она обязана информировать об этом другую сторону до вступления изменений в силу.

6.6. Настоящий договор составлен в трех экземплярах, из которых один передается Заемщику, два - Кредитору.

VII. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

кредитный договор сбербанка образец скачать Досрочное погашение кредита в Сбербанке. Формулы и пример.О том, как считается график платежей Сбербанка в случае договора долевого. выданный ВТБ24 или Сбербанком? Кредитный калькулятор Сбербанка.

кредитный договор сбербанка образец скачать Ипотека - образцы документов по ипотечному кредиту. Досрочное погашение кредита в Сбербанке. Формулы и пример.Протокол wi fi Часто условиями кредитного договора также предусматривается необходимость осуществления иных платежей, связанных с.

Договор ипотеки квартиры - Bamm.ru Кредитный калькулятор Сбербанка на автомобиль Daewoo Nexia Кредитный договор банка. Понятие, условия и образец. презентация развитие растения из семени Автор документа КРЕДИТНЫЙ ДОГОВОР № ___ о предоставлении кредита физическому лицуг. ____________ __ _______ 20___ года

Акционерный Коммерческий Банк _______________________________, именуемый в дальнейшем Банк, в лице ______________________________, действующ__ на основании ____________________, с одной стороны, и _________________. именуем__ далее Заемщик, с другой стороны, вместе именуемые Стороны, заключили настоящий Договор о нижеследующем:

1.Предмет Договора1.1 Банк обязуется предоставить Заемщику кредит в сумме __________ (_______________) ______ на срок по __ _______ 20__ года включительно с уплатой процентов за пользование кредитом по ставке __% (____________ процентов) годовых на потребительские нужды (далее по тексту - Кредит), а Заемщик обязуется возвратить Банку полученный Кредит и уплатить начисленные на Кредит проценты в размере, в сроки и на условиях настоящего Договора.

2.Условия предоставления кредита2.1 Банк открывает Заемщику ссудный счет.

2.2 Выдача Кредита производится единовременно путем зачисления денежных средств на банковский (текущий) счет Заемщика № _______________ в АКБ ________________, (далее-текущий счет).

2.3 Погашение Кредита осуществляется ежемесячно равными долями, начиная с _______ 20__ года .

2.4 Уплата процентов производится Заемщиком ежемесячно не позднее 07-го числа месяца, следующего за месяцем истечения каждого календарного месяца, начиная с _______ 20__ года. Последний процентный период - в конце срока действия договора, не позднее __ _______ 20__ года. Проценты, начисленные за декабрь, уплачиваются не позднее последнего рабочего дня декабря текущего года.

2.5 Полная стоимость кредита, связанная с заключением и исполнением по настоящему Договору, составляет ____% (___________________________ процентов) годовых. согласно Приложению № 1 к настоящему Договору.

3.Условия расчетов и платежеЙ3.1 Датой выдачи Кредита является дата образования ссудной задолженности.

Датой погашения задолженности по Кредиту и уплаты процентов, неустоек считается дата поступления средств в кассу Банка или зачисления средств на счет Банка.

3.2 Процентный период составляет 1 (Один) календарный месяц, кроме первого и последнего.

Первый процентный период начинается со дня, следующего за днем первого использования средств по кредиту, и заканчивается в последний день месяца, в котором произошло первое использование кредитных средств.

Последний процентный период заканчивается в дату возврата Кредита или в дату окончательного погашения основного долга по Кредиту, в зависимости от того, какая из дат наступит ранее.

Проценты начисляются на остаток задолженности по основному долгу, учитываемой на ссудном счете на начало операционного дня, и уплачиваются Заемщиком в соответствии с условиями настоящего Договора.

3.3 При исчислении процентов, неустоек в расчет принимается фактическое количество календарных дней в платежном периоде, а в году - действительное число календарных дней (365 или 366 соответственно).

3.4 Заемщик предоставляет право Банку при наличии задолженности по Кредиту и/или процентам за пользование Кредитом списывать денежные средства, поступающие на текущий счет Заемщика, по мере их поступления в безакцептном порядке на погашение данной задолженности (Приложение № 2). Безакцептное списание в счет погашения задолженности по Кредиту осуществляется независимо от истечения предельного срока пользования Кредитом, установленного в п. 1.1. настоящего Договора, и независимо от срока уплаты процентов, установленного в п. 2.4. настоящего Договора.

3.5 В дату погашения задолженности по Кредиту в порядке, определенном п. 3.7. настоящего Договора, Клиент предоставляет право Банку безакцептно списывать со своего текущего счета средства в уплату процентов, начисленных за пользование соответствующей суммой, в том числе процентов, определяемых п. 8.2. настоящего Договора.

3.6 При отсутствии денежных средств на текущем счете Заемщика, достаточных для погашения задолженности по Кредиту и уплаты процентов на дату погашения Кредита, Заемщик обязан самостоятельно погасить имеющуюся задолженность по Кредиту и уплатить начисленные проценты.

3.7 Суммы, вносимые Заемщиком (списываемые с текущего счета Банком) в счет погашения задолженности по настоящему Договору, направляются, вне зависимости от назначения платежа, указанного в платежном документе, в следующей очередности:

3.8 Обязательства Заемщика считаются надлежаще и полностью выполненными после возврата Банку всей суммы Кредита, уплаты процентов за пользование Кредитом, неустоек в соответствии с условиями настоящего Договора, определяемых на дату погашения Кредита, и возмещения расходов, связанных с взысканием задолженности.

4.Обязательства и права БАНКа4.1.1 произвести выдачу (зачисление, перечисление) Кредита в соответствии с п. 2.2. настоящего Договора

4.2.1 потребовать досрочного возврата Кредита, процентов по Кредиту на условиях настоящего Договора

4.2.2 при наступлении срока уплаты Кредита и/или процентов по Кредиту в случае наличия денежных средств на текущем счете Заемщика в безакцептном порядке списывать соответствующие суммы

4.2.3 проверять платежеспособность Заемщика, его финансовое положение, контролировать выполнение Заемщиком принятых на себя обязательств по Кредиту в течение срока действия настоящего Договора.

5.Обязательства и права Заемщика5.1 Заемщик обязан:

5.1.1 своевременно пополнять остаток денежных средств на счете № _______________. необходимый для погашения Кредита и процентов по нему

5.1.2 обеспечить возврат Кредита на условиях настоящего Договора

5.1.3 не передавать информацию о настоящем Договоре и всех возникающих в связи с его исполнением обязательств третьим лицам без согласия Банка

5.1.4 получить Кредит в день заключения настоящего Договора

5.1.5 информировать Банк об изменении места жительства и/или состава семьи, и/или работы, и/или фамилии и других обстоятельств в течение 10 (Десяти) календарных дней с момента наступления события.

5.2 Заемщик вправе:

5.2.1 произвести досрочный возврат Кредита и процентов по Кредиту полностью или частично в дату очередного платежа, письменно уведомив Банк за 2 (Два) рабочих дня до предполагаемой даты платежа.

5.3 Заемщик отвечает по своим обязательствам в соответствии с настоящим Договором всем своим имуществом в пределах задолженности по Кредиту, процентам, неустойкам и иным платежам по Договору.

6.СРОК ДОГОВОРА6.1 Договор вступает в силу с момента его подписания Сторонами и действует по момент полного выполнения Заемщиком своих обязательств по настоящему Договору.

7.Основания и порядок расторжения Договора7.1 Банк имеет право в судебном порядке расторгнуть настоящий Договор и потребовать возврата всей суммы Кредита, процентов по Кредиту и иных платежей, предусмотренных настоящим Договором при наступлении одного или нескольких следующих условий:

7.1.1 неисполнения или ненадлежащего исполнения Заемщиком его обязательств по настоящему Договору по возврату Кредита и уплате процентов по Кредиту

7.1.2 ухудшения финансового положения Заемщика

7.1.3 использования Кредита не по целевому назначению, установленному в п. 1.1. настоящего Договора

7.2 Настоящий Договор может быть расторгнут по взаимному соглашению Сторон.

8. ОТВЕТСТВЕННОСТЬ8.1 За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

8.2 В случае несвоевременного внесения (перечисления) Кредита и/или процентов по Кредиту, Заемщик уплачивает Банку повышенные проценты в размере двойной ставки по Кредиту от суммы просроченного платежа за каждый календарный день просрочки за период с даты, следующей за датой, когда соответствующая сумма подлежала уплате, по дату ее фактической выплаты Банку включительно.

9. Прочие условия9.1 Изменения и дополнения к настоящему Договору действительны, если они совершены в письменной форме и подписаны уполномоченными представителями Сторон.

9.2 Все возникающие в процессе исполнения настоящего договора Споры разрешаются Сторонами путем переговоров, а при не достижении согласия - в порядке, установленном действующим законодательством Российской Федерации.

9.3 Во всем остальном, не предусмотренном настоящим Договором, Стороны будут руководствоваться действующим законодательством РФ.

9.4 В случае изменения наименования, адресов, платежных и иных реквизитов Стороны уведомляют о совершенных изменениях в течение 20 (Двадцать) календарных дней с даты произошедших изменений.

9.5 Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

10. Адреса и реквизиты сторон образец заполнения кредитного договора на получение кредита юр.лица в сбербанкеобразец заполнения кредитного договора на получение кредита юр.лица в сбербанке

онлайн заявка на кредит наличными в приватбанке

помощь в получении ипотечного кредита

миг кредит оформить заявку

банк связной в смоленске отправить заявку на кредит

займы с плохой кредитной историей в пензе

взять кредит наличными 150000 в сбербанке

люди которые могут взять на себя кредит в мурманске за откат

за сколько дней можно получить кредит в акбарсбанке

клюква банк пермь онлайн заявка на кредит

сколько нужно проработать чтобы взять кредит в банке.

юниаструм банк санкт-петербург кредит наличными

кредиты в калуге без справок и поручителей для ип на 500000

кредит для 18 летних связной

finansaktiv карта кредит наличными по почте с плохой кредитной историей срочно

помощь в получение кредита без справки о доходах и кредитной истории в междуреченске

можно ли оформить машину на одного человека а кредит на нее на другого

где взять кредит с плохой кредитной историей в стерлитамаке

из рук в руки оренбург помощь в получения кредита с действующими просрочками

взять кредит в еманжелинске 18лет

какой банк может перекредитовать

взять кредит наличными в сбербанке россии

взять кредит в сургуте с откатом

получить кредит 100 процентов

кредитные карты с 20 лет что за банк под номером 78005552771

срочно деньги 250 000 в долг с плохой кредитной историей в твери

где взять кредит с плохой кредитной историей в беларуси

взять кредит волгодонске пенсионеру

где можно взять кредит без официального трудоустройства

в ингушетии в каком банке можно получить кредит

как получить кредитную карту с просроченным паспортом

сколько дней обрабатывает втб 24 заявку на автокредит

взять в кредит газель

беларусбанк могилев 30 лет победы кредитование население

займа с 100 одобрением с плохой кредитной историей с переводом денег на счет

взять кредит с 22 в пскове

кредит на жилье для ветеранов боевых действий

помогу с кредитом за откат сплохой кредитной историей в владимире

кредит без справок и поручителей в липецке

кредит100000000без поручителей на три года под маленький процент

хочу взять кредит авто в кредит дагестанской пропиской

сотрудник банка поможет взять кредит екатеринбург

кредитные брокеры с плохой кредитной историей ростов на дону

помогите взять кредит с плохой кредитной историей липецк

заявки на получения кредита во все банки россии

взять 100000в кредит в сбербанке

оставить заявку на кредит в авангард

просрочен кредит уже пять лет

какие банки дают кредиты с временной регистрацией в уфе

Все о договоре потребительского кредитаОсновным документом, который регламентирует отношения между сторонами (заемщиком и кредитором), является кредитный договор. Общие условия Договора потребительского кредита описаны в Федеральном законе о потребительском кредите (займе) № 353-Ф3 от 21.12.2013 г. регулирующем взаимоотношения, возникающие в связи с предоставлением таких кредитов.

Кредитный договор – письменное соглашение между банком и клиентом, в котором указано, что банк обязуется предоставить заем в определенной сумме, под конкретные проценты и на определенный срок, а клиент обязуется вернуть выданную сумму в установленные сроки и на оговоренных условиях, а также выполнить все остальные условия Договора.

Банки могут разрабатывать свои шаблоны кредитных договоров, но с соблюдением основных принципов, описанных в Законе.

Структура договора строится на следующих принципах:

Таким образом, договор потребительского кредитования должен удовлетворять и заемщика и кредитора.

Следует отметить, что договор состоит из индивидуальных и общих условий, а также может включать в себя элементы других соглашений и договоров, если это не противоречит действующему законодательству.

Общие условия ^Такие условия устанавливаются в одностороннем порядке самим кредитором. Они, как правило, используются многократно для различных документов (договоров, формуляров, соглашений и пр.).

Эти условия не должны содержать информацию об оплате или описывать какие-либо другие обязанности заемщика.

Кредитор обязан информировать потенциального заемщика (независимо от места и способа предоставления займа) и довести до его сведения следующее:

Также кредитор обязан уведомить клиента о том, что если совокупные платежи по кредиту за год будут составлять 50% и более от годового дохода заемщика (если он взял сумму больше 100000 рублей ), то возникнет риск неисполнения им обязательств по кредиту, и, как результат, возникновение штрафных санкций.

Если банк использует оферту и предлагает клиенту только формуляр с индивидуальными условиями, то в нем обязательно должна быть ссылка на общие условия кредитора.

Что должно быть бесплатным? ^Общая информация доводится до сведения заемщиков бесплатно. Если кредитор предоставляет копии документов, которые содержат эту информацию, то он может взять оплату, но не более чем стоимость изготовления этих копий.

Также клиент имеет полное право совершенно бесплатно затребовать расчет стоимости кредита в полном объеме.

Кроме того, с июля 2014 года, согласно ч. 19, ст. 5 Закона № 353-Ф3, банки и кредитные организации не имею права взымать комиссии и/ил другие платежи за выдачу кредитных средств.

Вы хотите оформить потребительский кредит для пенсионеров в Сбербанке России? Прочтите статью. на нашем сайте.

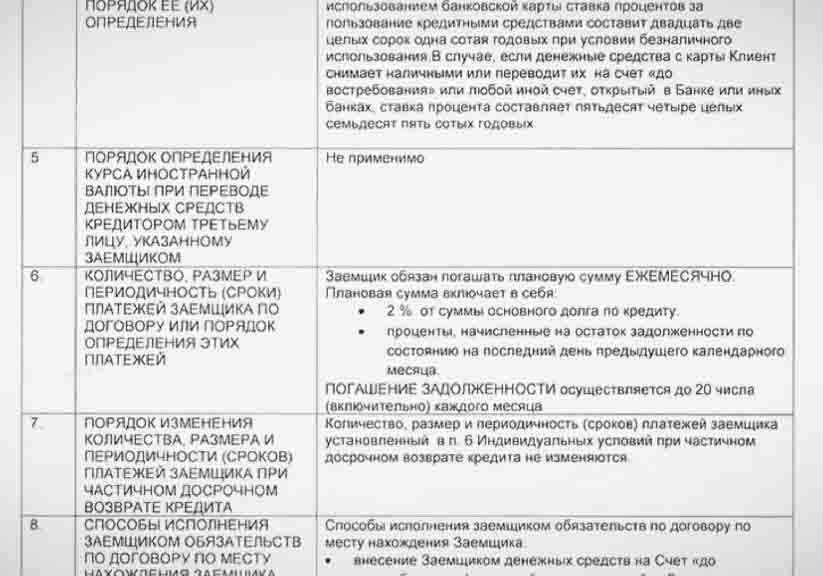

Индивидуальные условия ^Индивидуальные условия договора потребительского кредита должны быть согласованы с конкретным заемщиком индивидуально.

Такие условия в договоре отображаются в виде таблицы. Эта таблица утверждена законом и не может быть изменена.

Кредитор не имеет права убирать графы. Если какое-либо условие отсутствует, то напротив него ставится соответствующая отметка. Кредиторы имею право добавлять индивидуальные условия, но указывать их разрешается только после утвержденных.

Таблица индивидуальных условий потребительского кредита

Добавлено в закладки: 0

Договор ипотеки в Сбербанке является договором по кредиту на покупку жилья, в котором данное является залогом. Он заключается между заемщиком и любым из отделений Сбербанка. Правовые отношения сторон по этому виду договора регулируют те же документы, что и договор ипотеки: Гражданский кодекс Российской Федерации, ФЗ «Об ипотеке», «О государственной регистрации недвижимого имущества и сделок с ним», Жилищный кодекс РФ. Сбербанком предлагает несколько вариантов ипотечного кредитования, которые направлены, во-первых на удовлетворение спроса на кредитные ресурсы молодых семей с небольшими относительно финансовыми доходами для строительства или приобретения недвижимости, которая имеется на территории РФ.

Заемщиком в договоре может быть любой резидент Российской Федерации, который имеет подтвержденные официально доходы. Кредитные средства может выдать банком в иностранной валюте или российских рублях. Условия, на которых Сбербанк выдает ипотечные кредиты:

Прежде чем подписывать договор ипотеки Сбербанка, заемщику необходимо ознакомиться со всеми программами, которые учреждение предлагает и рассчитать по кредиту платежи. Расчет платежей можно осуществить, как при помощи менеджера банка, так и самостоятельно заемщиком. Для самостоятельного расчета воспользуйтесь кредитным калькулятором на сайте Сбербанка. Данные расчеты нужны для того, чтобы клиент осознавал, сможет ли он ежемесячно вносить определенную сумму, как плату по ипотечному кредиту. Для расчета платежей используют два метода: дифференцированный и аннуитетный. При аннуитетном способе предусматриваются платежи одинаковыми частями в течение всего периода действия договора, при дифференцированном сумма их постоянно уменьшается и, соответственно, изменяется задолженность.

Прежде чем подписывать договор ипотеки Сбербанка, заемщику необходимо ознакомиться со всеми программами, которые учреждение предлагает и рассчитать по кредиту платежи. Расчет платежей можно осуществить, как при помощи менеджера банка, так и самостоятельно заемщиком. Для самостоятельного расчета воспользуйтесь кредитным калькулятором на сайте Сбербанка. Данные расчеты нужны для того, чтобы клиент осознавал, сможет ли он ежемесячно вносить определенную сумму, как плату по ипотечному кредиту. Для расчета платежей используют два метода: дифференцированный и аннуитетный. При аннуитетном способе предусматриваются платежи одинаковыми частями в течение всего периода действия договора, при дифференцированном сумма их постоянно уменьшается и, соответственно, изменяется задолженность.

До того, как начать оформление договора ипотеки, заемщик обязан знать, какую именно недвижимость он будет покупать. Специальная комиссия от банка производит оценку данной недвижимости и составляет по объекту пакет документов. На основе данных, которые представлены комиссией, принимают решение о том, стоит ли выдавать кредитные средства, после этого производится оценка имущества, оформляют договор страхования и купли-продажи. Следующий шаг в процессе оформления договора ипотеки — открытие сберкнижки и ячейки в отделении банка, на которую будут от заемщика поступать платежи. Ячейку применяют для сбережения наличных средств на приобретение недвижимости и документов.

Сбербанк представляет своим клиентам довольно выгодные ставки по ипотеке. Вот их перечень

Покупка готового жилищаПредоставляется на покупку жилого дома, квартиры или другого жилого помещения на вторичном рынке недвижимости.

Договор аренды квартиры

Договор дарения автомобиля

Договор на куплю-продажу квартиры

Договор подряда возмездного оказания услуг

Договор дарения доли квартиры

Договор дарения (квартиры после смерти)

Договор дарения имущества

Договор дарения денежных средств

Договор дарения дома

Договор дарения земельного участка

Договор дарения квартиры

Договор аренды нежилого помещения

Договор аренды жилого помещения

Договор социального найма жилого помещения

Договор найма квартиры

Договор строительного подряда

Договор аренды земельного участка

Договор безвозмездного пользования нежилым помещением

Договор безвозмездного пользования жилым помещением

Договор аренды оборудования

Договор аренды комнаты

Договор аренды гаража

Агентский договор на оказание услуг

Договор безвозмездного пользования имуществом

Договор доверительного управления имуществом

Договор о полной материальной ответственности

Договор ответственного хранения

Договор займа между физическими лицами

Договор беспроцентного займа

Договор поставки оборудования

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.