Рейтинг: 4.3/5.0 (1910 проголосовавших)

Рейтинг: 4.3/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

К перечню обязательной для всех компаний и ИП документации относится приходно-расходная книга по учету бланков трудовых книжек и вкладышей к ним.

Ее отсутствие, допущение неточностей влечет наказание по админкодексу и штрафование.

Согласно статье 5.27 Кодекса размер штрафа руководителя может достигать 5 тыс. рублей, а организации – 50 тыс. рублей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

Общая информация Это журнал, используемый для внесения данных о приобретении и выдаче новых трудовых книжек и вкладышей в компании. Здесь прописываются серии, номера бланков, их стоимость. Эти суммы учитываются бухгалтерией.

Это журнал, используемый для внесения данных о приобретении и выдаче новых трудовых книжек и вкладышей в компании. Здесь прописываются серии, номера бланков, их стоимость. Эти суммы учитываются бухгалтерией.

В постановлении Минтруда под номером 69 от 10.10.03 утверждена инструкция по заполнению трудовых (далее — «Инструкция…»). В приложении №2 к этой инструкции регламентируется форма ведения данного журнала.

Порядок ее заполнения устанавливается Правилами ведения и хранения трудовых книжек…, утвержденными постановлением №225 Правительства РФ 16.04.03 (далее — «Правила…»).

Приходно-расходная книга относится к категории особо важных обязательных документов, что определяет требования к ней.

ТребованияОбложка приходно-расходной книги выполняется из картона или другого плотного материала.

Перед тем, как начинать заполнение, приходно-расходная книга должна быть:

Номера ставятся на каждой странице книги. Первая страница нумеруется цифрой «1», далее – по порядку. После завершения одной книги заводится новая, где нумерацию рекомендуется начинать заново.

Прошивка книги прихода-расхода трудовых выполняется следующим образом:

«Правилами…» предписывается, что приходно-расходная книга подлежит скреплению сургучной печатью или пломбой.

Для простановки печатей из сургуча компания должна располагать специальными материалами. Это особая печать, обычно латунная, сам сургуч и оборудование для его плавления.

Кроме этого, есть другие отрицательные моменты: печать выходит достаточно толстой, создавая неудобства при заполнении страниц; она может просто рассыпаться от времени.

Кроме этого, есть другие отрицательные моменты: печать выходит достаточно толстой, создавая неудобства при заполнении страниц; она может просто рассыпаться от времени.

Проще всего использовать пленочное устройство для опломбировки журналов, соответствующее ГОСТ 31282-2004. В такое устройство вставляется специальная пленка с индикаторной защитой и нанесенным уникальным номером. К номеру при желании заказчика можно добавить сведения об организации.

Индикаторная защита срабатывает при попытке отклеить нанесенную пломбу. Восстановить ее невозможно. Это может быть специальный узор, который остается на бумаге, или надпись «вскрыто».

Таким образом реализуется установленное «Правилами…» требование о защите книги от несанкционированного вскрытия.

В качестве пломбы для этого вида документации нельзя использовать полоски бумаги, как принято для обычных журналов. Этот способ не предоставляет определенного законом уровня защиты, на что обязательно обратят внимание проверяющие органы.

Заверяющая подписьНа последней странице книги, рядом с пломбой, указываются:

Печать должна быть поставлена так, чтобы оттиск накрыл подпись, концы прошивочной нити (ленты) и пломбу.

Кто ведет?Если предусмотрена должность кассира, то обычно заполнение книги возлагается на него.

Ответственный назначается руководителем компании путем издания распоряжения или приказа. Текст этого документа пишется в свободной форме.

Заполнение приходно-расходной книги трудовых книжек начинается с первой страницы. Здесь указывают наименование организации в точном соответствии с учредительными документами (уставом или договором учреждения).

Также заполняются данные о начальной дате ведения книги. Конечная дата, итоговое количество записей, сроки хранения указываются по окончании книги.

Вторая страница предназначена для регистрации сведений об ответственных лицах, ведущих книгу. Указывают ФИО ответственного, даты ведения им книги, документ-основание, ставится подпись этого лица.

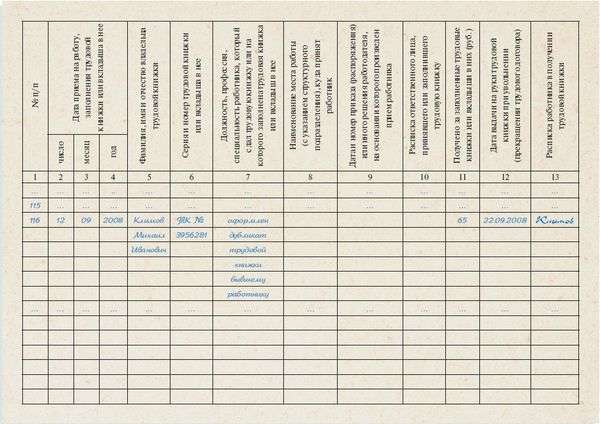

С третьей страницы и до конца журнала размещается форма учета бланков. Она состоит из 12 столбцов. Записи о новых трудовых и вкладышах вносятся сразу после их приобретения или передачи кадровикам.

Приобретают бланки в ГОЗНАКе или у официальных дистрибьюторов, факт покупки оформляется договором. Передача производится по заявке специалиста кадрового отдела, составляемой в вольной форме с указанием необходимого количества.

Основанием для списания бланков в расход может быть порча или утрата, которая оформляется актом.

Графа 1. «№». Пишется порядковый номер каждой записи, арабскими цифрами.

Графы 2, 3, 4. «Дата». Число и месяц указываются двумя арабскими цифрами, год – четырьмя. При получении бланков указывается дата подписания договора, при отпуске – дата подачи заявки, при списании – дата составления акта.

Графа 5. «От кого получено или кому отпущено». Пишется наименование фирмы-продавца бланков или должность, инициалы и фамилия получателя бланков (заявителя).

Например: «ИП «Бланкдистрибьют», или «Специалист по кадрам И.И.Иванова».

Графа 6. «Основание». Вписываются сведения о документе, на основании которого были получены или отпущены бланки.

Например: «Накладная № 345 от 30.09.2015» или «Заявка от 28.09.2015 № 3».

Если списывают испорченные бланки – указывают сведения об акте списания.

Графы 7, 8, 9. «Приход». Заполняются в случае приобретения бланков. В графе «Количество» указывается, сколько штук получено, их серии и номера. Например: «8 шт, серия АН, номера с 0205588 по 0205606». В графе «Сумма» – общая стоимость оплаты, это основание для расчета размера возмещения, получаемого от сотрудников.

Графы 10, 11, 12. «Расход». Заполняются аналогично графам 7-8. В графе «Сумма» указывается размер оплаты, внесенной работником организации или высчитанной у него из зарплаты. По решению организации эта оплата может не взиматься с сотрудников.

В случае списания испорченных бланков указывается их общая стоимость. Если порча произошла не по вине работника (неверная запись, утрата в результате форс-мажора), оплата возлагается на компанию.

ОшибкиВ случае отсутствия книги прихода-расхода бланков трудовых составляется докладная записка или рапорт на имя первого руководителя компании. Затем книга покупается, оформляется и регистрируется датой вышеуказанного документа.

Заполнение графы 6 обязательно, причем грубой ошибкой будет указание в ней факта приобретения бланка сотрудником самостоятельно.

Это недопустимо, так как бланки являются документацией строгой отчетности, должны иметь несколько степеней защиты, выпускаться только ГОЗНАКом, распространяться им же, возможно – через официальных дистрибьюторов, приобретаться исключительно по договору.

Ошибочным будет назначить ответственным за заполнение книги кадровика. Делать это должен исключительно бухгалтер. В службе кадров ведется вторая книга – учета движения трудовых и вкладышей.

Заключение Итак, бланки трудовых книжек и вкладышей приобретаются лишь работодателем, причем они в любой момент должны иметься в компании.

Итак, бланки трудовых книжек и вкладышей приобретаются лишь работодателем, причем они в любой момент должны иметься в компании.

Относятся к документации строгой отчетности, поэтому поступление и расход фиксируются в книге.

Новую книжку или вкладыш оплачивает работник, но если бланк испорчен не по его вине – работодатель.

Есть возможность приобретения уже готовой к заполнению приходно-расходной книги: пронумерованной, прошитой и опломбированной.

Как правило, продающая компания добавляет в нее необходимые инструкции и образцы заполнения сопутствующих документов.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - обратитесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

Приходно-расходная книга по учету бланков трудовых книжек и вкладышей — это журнал для регистрационных записей о фактах получения организацией новых формуляров от производителей/ распространителей бланков, выдачи их гражданам.

Обновленный формат бланков книги был утвержден 10.10.2003 министерством, курирующим вопросы труда, социального развития (постановление № 69 ).

Зачем она нужна?Для фиксации сведений о затратах организации на приобретение чистых формуляров трудовых книжек, расходах закупленных документов из-за выдачи экземпляров гражданам.

Где ее взять? Журнал приобретают у распространителей, зарегистрированных как индивидуальные предприниматели и юридических лиц, имеющих отношение к работе Объединения госпредприятий и организаций «ГОЗНАК». Процедуру закупки формуляров проводят согласно п. 3 Постановления Правительства РФ от 16.04.03 № 225 .

Журнал приобретают у распространителей, зарегистрированных как индивидуальные предприниматели и юридических лиц, имеющих отношение к работе Объединения госпредприятий и организаций «ГОЗНАК». Процедуру закупки формуляров проводят согласно п. 3 Постановления Правительства РФ от 16.04.03 № 225 .

Частота, объем поступлений новых бланков и вкладышей происходит согласно договору об услуге, заключенному между организацией и распространителем/ изготовителем данной продукции.

Самостоятельное приобретение гражданами формуляров трудовых книжек, вкладных листов к ним не приветствуется. Книжка может быть признана пригодной, если она выполнена по имеющемуся стандарту, имеет необходимые степени защиты:

Самостоятельно приобретенный с рук документ (трудовая), принятый в бухгалтерии организации как соответствующий требованиям и обладающий должной защитой, впоследствии может быть признан как недействительный в Пенсионном фонде.

Образец заполнения приходно-расходной книги по учету трудовых книжек:

Ответственного за своевременное внесение сведений в журнал и подачу отчетности о движении документов, определяет руководитель организации. Чаще всего этой работой занимается бухгалтер организации.

Не возбраняется обязывать подобной деятельностью представителя кадрового отдела или другого сотрудника учреждения/ фирмы, чьи профессиональные обязанности не препятствуют своевременному заполнению книги и контролю над доступом к ней третьих лиц.

При назначении ответственного за книгу учета, этот сотрудник должен ознакомиться с письменным изложением возлагаемых обязательств, после чего оставить роспись в документе о прочтении должностной инструкции.

Как заверять и прошивать Приобретенная учетная книга прихода-расхода формуляров трудовых книжек должна иметь номерную индикаторную пломбу без признаков повреждения, соответствующую ГОСТ 31282–2004 .

Приобретенная учетная книга прихода-расхода формуляров трудовых книжек должна иметь номерную индикаторную пломбу без признаков повреждения, соответствующую ГОСТ 31282–2004 .

Шнуровку журнала выполняет лицо, назначенное ответственным за внесение записей.

Последовательность процедуры прошивки:

Алгоритм процедуры заверки учетной книги:

Ежемесячно лицо, ответственное за учет формуляров трудовых книжек и вкладных листов к ним, обязано документально отчитываться об:

Ежемесячно лицо, ответственное за учет формуляров трудовых книжек и вкладных листов к ним, обязано документально отчитываться об:

Выдача формуляров проводится за счет предприятия, если:

Требования к заполнению:

Факт уничтожения документа должен подтверждаться документально (составляется акт). Для достоверности в акт вклеивают идентификационную информацию уничтоженного бланка (вырезанные поля с номером и серией уничтоженного бланка).

Алгоритм внесения сведений:

Не путайте прошивку книги по учету бланков ТК с прошивкой книги учета движения ТК. Это — разные вещи! О ведении книги учета движения трудовых мы подробно писали в этой статье .

Неправильное ведение и ответственностьОтсутствие в организации Журнала учета документов, позволяющих определять рабочий стаж граждан, места работы и продолжительность деятельности, дает контролирующему органу право на штрафное административное наказание в виде штрафа:

Заполнение Книги учета проводит только уполномоченное лицо. При выявлении нарушения этого правила налагается штрафное взыскание: от 3–5 тыс. рублей (для граждан), от 10–20 тыс. рублей (для должностных лиц).

Можно ли и как вносить в нее изменения? Любые исправления сведений без сопровождающих письменных пояснений от лица ответственного за Журнал, недопустимы. Что является еще одним видом защиты от подделки документальных сведений.

Любые исправления сведений без сопровождающих письменных пояснений от лица ответственного за Журнал, недопустимы. Что является еще одним видом защиты от подделки документальных сведений.

Уведомление о том, что в строке определенной графы исправлены сведения, фиксируют:

Ведение приходно-расходной книги для выполнения учета закупаемых и выдаваемых новых формуляров трудовых книжек. некоторыми руководителями организаций игнорируется. Однако в случае выявления факта отсутствия такого документа, равно как и уличение в нарушении регламента ее заполнения, наказывается административным взысканием.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

20.06.2016 в 14:07

Ни в одном частном предприятии, где нет юриста вообще не знают о существовании такой формы учета. Я уже давно храню трудовую у себя и позволяю заполнять ее только в своем присутствии и под мою диктовку. Запомните для начала что печати могут быть только синие или фиолетовые-никакой другой радуги! И печать должна быть либо с надписью «Отдел кадров» либо печать предприятия. Никаких «Для договоров». И еще-бухгалтер не обязан отвечать за трудовые если это не прописано у него в трудовом договоре. И никакие журналы учета трудовых вести не обязан.

23.01.2016 в 23:14

Я считаю, что приходно-расходная книга должна быть обязательно! Бухгалтер не всегда может запомнить, что и кому выдавал. У нас на предприятии случилось такое, что одна главный бухгалтер взяла трудовые книжки у двух сотрудниц, отметок нигде не сделала. Потом она уволилась и через пол года-год одна из сотрудниц увольнялась и потребовала трудовые обратно. Очень большая волокита началась, что бы разыскать того бухгалтера, узнать, где они и почему нигде не было контроля. Никому такого не пожелаю. Лучше заказать в типографии или купить ПРК и не париться.

Добавить комментарий Отменить ответ29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыДрузья! Эта самая книга (в теме) я так понимаю ведется в бухгалтерии. Бланки выдаются мне по заявке. А в конце месяца я должна подать отчет в бухгалтерию о наличии бланков с приложением приходного ордера. А как я могу это знать, и почему эти ордера должны быть у меня если они ведут книгу и в бухгалтерии должны храниться бланки трудовых книжек? Какая-то белеберда получается.

Я хочу обратить внимание модератора на это сообщение, потому что:

у меня эту книгу тоже ведет бухгалтерия (что и положенно), но только все бланики находятся у меня. отчет по выдачи бланков регулярно каждый месяц ваяю, а они уже потом на основании него заполняют журнал. А что у вас за белеберда не понятно. не понятно,на основании каких данный (если бланки у вас в бух-и хранятся) ты будешь предоставлять инфу. может еще раз поговорить предметно с бухами?

Я хочу обратить внимание модератора на это сообщение, потому что:

Людмила, я нашла уже образец заполнения, спасибо большое. Если честно все эти заполнения сгрузили на меня))) Меня смущает этот отчет. и еще, я вычитала http://www.ippnou.ru/article.php?idarticle=005386 что бланки хранятся в бухгалтерии. Цитата "Следует обратить внимание: приобретенные бланки трудовых книжек и вкладышей в них учитываются и хранятся не у работника, отвечающего за ведение трудовых книжек, а в бухгалтерии, где сведения о бланках вносятся в приходно-расходную книгу по их учету (п. 41 Правил)." и далее "Обратите внимание!

Бланки трудовых книжек и вкладышей в них учитываются и хранятся в бухгалтерии"

Я хочу обратить внимание модератора на это сообщение, потому что:

Работодатель приобретает бланки трудовой книжки и вкладыша в нее за плату на основании договора с уполномоченным лицом (Объединение «ГОЗНАК» либо его законный распространитель), а при выдаче работнику трудовой книжки (вкладыша) – взимает плату в размере расходов на их приобретение.

Приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее ведет бухгалтерия организации. В книгу вносят сведения обо всех операциях, связанных с получением и расходованием бланков (с отражением серии и номера каждого бланка).

Бланки хранятся в организации в сейфе, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность, как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке (п. 42 Правил ведения и хранения трудовых книжек).

[i]Лицо, ответственное за ведение трудовых книжек, обязано по окончании каждого месяца представить в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные бланки с приложением приходного ордера кассы организации. Отчет составляется в произвольной форме. [/i]

Я хочу обратить внимание модератора на это сообщение, потому что:

поясняю, каким образом происходят операции по учету тр. книжек и вкладышей:

1. приобретенные бланки труд. книжек и вкладышей сдаем в бухгалтерию ( допустим,200 бланков ТК и 100 бланков вкладышей)

2. бухгалтерия в приходно-расходной книге отмечает получение этих бланков и они там хранятся

3. лицо, ответственное за ведение трудовых книжек, (из ОК)пишет заявку

о выдаче необходимого количества бланков (допустим, 50 бланков ТК и 20 бланков вкладышей)

4. полученные сотрудником отдела кадров бланки ТК и вкладышей расходуются по мере необходимости и за них с работников взимается плата ( согласно установленной стоимости бланков)

5. Лицо, ответственное за ведение трудовых книжек, по окончании каждого месяца представляет в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные бланки с приложением приходного ордера кассы организации.

Т.е. отчет о том, сколько бланков осталось в ОК в остатке, сколько денег получено при оформлении бланков сотрудникам предприятия. Полученные деньги сдают в кассу.

6. Далее все повторяется. Если лицо, ответственное за ведение трудовых книжек, посчитает, что оставшихся бланков не хватит до конца месяца, то опять пишет в бухгалтерию заявку, получает бланки, расходует их в процессе работы, отчитывается за деньги и т.д.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Кадровые решения».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Работа с трудовыми книжками регламентируется несколькими нормативными актами трудового законодательства. В этой статье мы расскажем о порядке оформления трудовой книжки впервые, о том, в каких случаях работодатель обязан завести трудовик, на основании каких документов вести учет трудовых книжек, когда их списывать и как правильно это оформить.

Общие сведенияТрудовая книжка установленного образца — основной документ о трудовой деятельности и трудовом стаже работника. Постановлением Правительства РФ от 16.04.2003 N 225 «О трудовых книжках» утверждена форма трудовика и порядок:

— ведения и хранения трудовых книжек ;

— изготовления бланков трудовых книжек и обеспечения ими работодателей.

Статья 66 ТК РФ обязывает работодателя вести трудовые книжки на каждого проработавшего у него свыше пяти дней, если работа у данного работодателя является для сотрудника основной. В трудовик вносятся сведения о работнике, выполняемой им работе, переводах на другую постоянную работу и об увольнении, а также об основаниях прекращения трудового договора и о награждениях за успехи в работе. Сведения о взысканиях в трудовую книжку не вносятся, за исключением случая, когда дисциплинарным взысканием является увольнение.

Обратите внимание!Работодатель — физическое лицо, не являющийся индивидуальным предпринимателем, не имеет права производить записи в трудовых книжках работников и оформлять трудовые книжки работникам, принимаемым на работу впервые.

Работник обязан предъявить трудовую книжку при трудоустройстве (ст. 65 ТК РФ). Если же он трудоустраивается впервые, трудовую книжку обязан завести работодатель. Она ведется на государственном языке РФ — русском (ст. 68 Конституции РФ), а если в субъекте РФ установлен свой государственный язык — на двух языках одновременно. Внесение сведений в трудовую книжку (вкладыш) осуществляется на основании Инструкции по заполнению трудовых книжек, утвержденной Постановлением Минтруда РФ от 10.10.2003 N 69.

Если в трудовой книжке заполнены все страницы одного из разделов, в нее вшивается вкладыш, который оформляется и ведется работодателем в том же порядке, что и сама книжка. Помните, что вкладыш без трудовой книжки недействителен. При выдаче каждого вкладыша в трудовике ставится штамп с надписью «Выдан вкладыш» и указываются серия и номер вкладыша (п. 39 Правил ведения и хранения трудовых книжек).

Где взять бланки?Бланки трудовой книжки и вкладышей к ней являются бланками строгой отчетности, поэтому работодатель должен вести их учет. Порядок обеспечения работодателей этими бланками утвержден Приказом Минфина РФ от 22.12.2003 N 117н. Изготавливает их объединение государственных предприятий и организаций по производству государственных знаков «ГОЗНАК» Минфина. Обеспечивают работодателей бланками трудовой книжки и вкладыша в нее организации, отвечающие требованиям ГОЗНАКа — ведущие организованный учет, обеспечивающие транспортировку и хранение бланков.

К сведению.Согласно п. 47 Правил ведения и хранения трудовых книжек при выдаче работнику трудовой книжки или вкладыша в нее организация (работодатель) взимает плату, размер которой определяется размером расходов на их приобретение.

Чтобы получить бланки, работодатель должен заключить договор на возмездной основе с ГОЗНАКом или распространителями. Доставку бланков осуществляет служба доставки защищенной полиграфической продукции либо работодатель сам забирает их со склада ГОЗНАКа или распространителя. Приобретение иным способом бланков трудовой книжки и вкладыша может рассматриваться как административное правонарушение в сфере трудовых отношений, ответственность за которое предусмотрена ст. 5.27 КоАП РФ (Определение ВС РФ от 06.09.2007 N КАС07-416).

Учет трудовых книжек и вкладышей к нимКаждый работодатель должен вести учет трудовых книжек: в силу п. 45 Правил ведения и хранения трудовых книжек ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них возлагается на работодателя. Мы рекомендуем назначить специально уполномоченное на ведение этой деятельности лицо, издав приказ, в котором указаны ФИО работника, его должность и ответственность. Дополнительно в приказе можно назвать лицо, которое будет вести трудовики в период отсутствия ответственного.

С целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее работодатели ведут:

— приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее;

— книгу учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждены Минтрудом и приведены в приложениях к Инструкции по заполнению трудовых книжек.

Приходно-расходная книга по учету бланков ведется бухгалтерией организации. Сюда вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее, с указанием серии и номера каждого бланка.

Примечание.Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее и книга учета движения трудовых книжек и вкладышей в них должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы (п. 41 Правил ведения и хранения трудовых книжек).

В книге учета движения трудовых книжек и вкладышей в них, которая ведется кадровой службой или другим структурным подразделением, оформляющим прием на работу и увольнение, регистрируются все трудовики, принятые от работников при поступлении в организацию, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные вновь.

Помните, что работодатель обязан постоянно иметь в наличии некоторое количество бланков трудовой книжки и вкладыша в нее. Они выдаются лицу, ответственному за ведение трудовых книжек, по его заявке, которая может выглядеть следующим образом.

Лицо, ответственное за ведение трудовых книжек, ежемесячно обязано представлять в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные трудовые книжки и вкладыши. Отчет составляется в произвольной форме и может выглядеть так.

Испорченные при заполнении бланки трудовой книжки и вкладыша в нее подлежат уничтожению с составлением соответствующего акта.

Хранение трудовиков и вкладышейНапомним, что в силу п. 6.2 Положения о документах и документообороте в бухгалтерском учете указанные бланки должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

При увольнении работник должен расписаться в получении трудовика в книге учета движения трудовых книжек и вкладышей в них. Если в день прекращения трудового договора выдать трудовую книжку невозможно в связи с отсутствием работника либо отказом от ее получения, работодатель обязан направить работнику уведомление о необходимости явиться за трудовой книжкой либо дать согласие на отправление ее по почте (ст. 84.1 ТК РФ). Если все-таки работник (либо в случае смерти работника его ближайшие родственники) не забрал трудовую, работодатель обязан ее хранить до востребования, но не менее 75 лет (п. 664 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения.

Документы (отчеты, акты, сведения) об учете трудовых книжек и вкладышей в них должны храниться в организации три года в силу п. 686 вышеназванного перечня. Книги, журналы, карточки учета выдачи (учета движения) трудовых книжек и вкладышей хранятся 75 лет, а их бланков — пять лет (п. 695).

В период хранения работнику может понадобиться копия или даже оригинал трудовой книжки. С копиями все понятно — работодатель обязан выдать заверенную надлежащим образом копию трудовой книжки либо выписку из нее не позднее трех рабочих дней со дня поступления заявления работника об этом. А вот с подлинниками, которые в основном затребуются для оформления пенсии в ПФР, немного сложнее. Трудовое законодательство не содержит запрета на выдачу работникам подлинников трудовой книжки в период действия трудового договора. Однако Роструд в Письме от 18.03.2008 N 656-6-0 указал, что ответственность за сохранность трудовых книжек в любом случае несет специально уполномоченное лицо. Даже если работник распишется в получении книжки на руки и потеряет ее, отвечать за утрату будет указанное должностное лицо.

Довольно часто читатели спрашивают: где хранить трудовые книжки — в филиале или головной организации? А если организация зарегистрирована в одном городе, а деятельность фактически осуществляет в другом? Давайте разберемся.

Трудовое законодательство не поясняет, где хранить бланки в подобных случаях, это остается на усмотрение работодателя. С одной стороны, филиал (представительство) не является юридическим лицом, следовательно, все кадровые документы, в том числе трудовые книжки, должны находится в головной организации. Однако мы считаем, что если в обособленном подразделении есть отдел кадров, есть лицо, ответственное за хранение и ведение трудовых книжек этого подразделения, то их можно хранить по месту его нахождения.

Списание и уничтожение испорченных бланковЕсли при заполнении бланка трудовой книжки или вкладыша в нее допущена ошибка, такой бланк нужно уничтожить. В случае неправильного первичного заполнения трудовой книжки или вкладыша, а также в случае их порчи не по вине работника стоимость испорченного бланка оплачивается работодателем (п. 48 Правил ведения и хранения трудовых книжек).

Уничтожение испорченных бланков должно быть оформлено соответствующим актом. Унифицированной формы для него нет, поэтому он оформляется произвольно.

Подведем итогИтак, бланки трудовой книжки и вкладыша в нее должны приобретаться работодателем. Кроме этого, в компании необходимо организовать их учет и хранение. Если трудовая книжка оформлялась впервые, с работника удерживается стоимость бланка. Несоблюдение же установленного порядка учета и хранения названных бланков является нарушением трудового законодательства, за которое в соответствии со ст. 5.27 КоАП РФ может быть применено административное наказание в виде штрафа, налагаемого:

— на должностных лиц — в размере от 1 000 до 5 000 руб.;

— на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 1 000 до 5 000 руб. (или административное приостановление деятельности на срок до 90 суток);

— на организацию — от 30 000 до 50 000 руб. (или административное приостановление деятельности на срок до 90 суток).