Рейтинг: 4.2/5.0 (1896 проголосовавших)

Рейтинг: 4.2/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

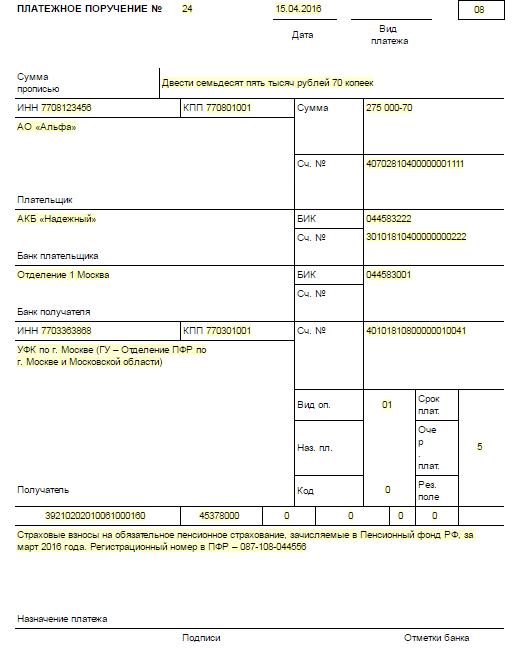

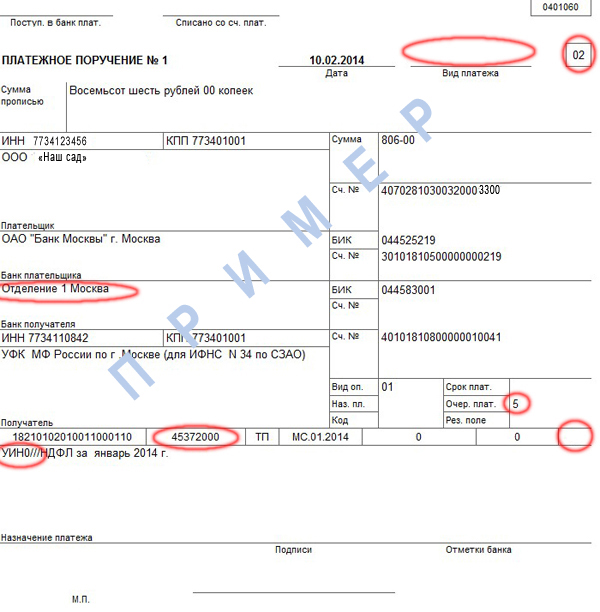

При оплате задолженности по налогам и взносам через судебных приставов безналичным путем денежные средства сначала поступают на специальный счет УФССП. И затем судебные приставы самостоятельно перенаправляют данные суммы в счет погашения конкретной задолженности по конкретному КБК. Поэтом в платежном поручении в адрес судебных приставов КБК не указываеся, в графе проставляется значение «0».

1. Из статьиПриставы уточнили, как можно погасить долги

Журнала «Учет. Налоги. Право» № 5, февраль 2015

Компании могут без опасений платить налоговые недоимки через приставов наличными. Никаких ограничений по сумме нет. Об этом напомнили в УФССП Ленинградской области.

Когда налоговые инспекторы передают долги на взыскание приставам, то погасить недоимку компании вправе двумя способами: наличными или по безналу на специальный счет УФССП.

2. Справочная базаПлатежное поручение на перечисление страховых взносов за сотрудника на основании исполнительного листа

Когда понадобится: при перечислении взносов за сотрудника на счет службы судебных приставов.

Последние новости УФНС

17 января 2015 г. 10:06 Печать

С 1 января 2015 года оформление платежных поручений на перечисление налогов, сборов и иных обязательных платежей осуществляется в соответствии с приказом Минфина России от 12.11.2013 № 107н « Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации » (с изменениями) и приказом Минфина России от 16.12.2014 № 150н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. №65н».

ПРАВИЛА ЗАПОЛНЕНИЯ ПОЛЕЙ РАСЧЕТНЫХ ДОКУМЕНТОВ

НА ПЕРЕЧИСЛЕНИЕ НАЛОГОВ И СБОРОВ

Оформление одного платежного поручения допускается только по одному налогу (сбору). В одном платежном поручении не может быть указано более одного показателя основания платежа (№ поля расчетного документа 106). Наличие незаполненных полей недопустимо. При невозможности указать конкретное значение показателя в полях 106-109 расчетного документа проставляется («0»).

№ поля расчетного документа

Указывается одно из следующих значений статуса:

«01» - налогоплательщик (плательщик сборов)– юридическое лицо;

«02» - налоговый агент;

«03» - организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

«04» - налоговый орган;

«05» - территориальные органы Федеральной службы судебных приставов;

«06» - участник внешнеэкономической деятельности–юридическое лицо;

«07» - таможенный орган;

«08» - плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«09» - налогоплательщик (плательщик сборов)– индивидуальный предприниматель;

«10» - налогоплательщик (плательщик сборов)– нотариус, занимающийся частной практикой;

«11» - налогоплательщик (плательщик сборов)– адвокат, учредивший адвокатский кабинет;

«12» - налогоплательщик – глава крестьянского (фермерского) хозяйства (плательщик сборов);

«13» - налогоплательщик (плательщик сборов)– иное физическое лицо – клиент банка (владелец счета);

«14» - налогоплательщик, производящий выплаты физическим лицам (пп.1 п.1 ст. 235 НК РФ);

«15» - кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц;

«19» - организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

«20» - кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

«21» - ответственный участник консолидированной группы налогоплательщиков;

«22» - участник консолидированной группы налогоплательщиков;

«25» - банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

«26»- учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Наименование налогоплательщика - клиента банка (владельца счета), дающего поручение банку на перечисление денежных средств:

- для юридических лиц – наименование юридического лица,

- для индивидуальных предпринимателей – ФИО и в скобках – ИП,

- для частных нотариусов – ФИО и в скобках – нотариус,

- для адвокатов – ФИО и в скобках – адвокат,

- для глав крестьянских (фермерских) хозяйств – ФИО и в скобках – КФХ,

- для иных физических лиц – ФИО и место жительства (место жительство не заполняется. при указании в поле 108 значение реквизита «Индекс документа» из извещения физического лица, заполненного налоговым органом).

Значение ИНН налогоплательщика (плательщика сбора), в том числе участника внешнеэкономической деятельности, налогового агента, сборщика налога или сбора, а также плательщика иных обязательных платежей.

При отсутствии у плательщика – физического лица ИНН проставляются нули.

Значение КПП налогоплательщика (плательщика сбора), в том числе участника внешнеэкономической деятельности, налогового агента, сборщика налога или сбора, а также плательщика иных обязательных платежей.

Плательщики – физические лица проставляют нули.

Показатель имеет два знака и может принимать следующие значения:

«ТП» - платежи текущего года;

«ЗД» - добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

«БФ» - текущие платежи физических лиц – клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» - погашение задолженности по требованию об уплате налогов (сборов) от налогового органа;

«PC» - погашение рассроченной задолженности;

«ОТ» - погашение отсроченной задолженности;

«РТ» - погашение реструктурируемой задолженности;

«ПБ» - погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

«ПР» - погашение задолженности, приостановленной к взысканию;

«АП» - погашение задолженности по акту проверки;

«АР» - погашение задолженности по исполнительному документу;

«ИН» - погашение инвестиционного налогового кредита;

«ТЛ» - погашение учредителем (участником) должника, собственником имущества должника - унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

«ЗТ» - погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Показатель имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками («.»).

Используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, - "число. месяц. год".

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

1. Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, которая указывается следующим образом:

«МС» - месячные платежи;

«KB» - квартальные платежи;

«ПЛ» - полугодовые платежи;

«ГД» - годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала от 01 до 04, номер полугодия - 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки («.»).

В 7-10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода:

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа. В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налога (сбора).

2. При уплате отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию об уплате налогов (сборов) от налогового органа или погашении задолженности в связи с введением внешнего управления, в показателе налогового периода форматом "день, месяц, год" указывается конкретная дата (например: "05.09.2015"), которая взаимосвязана с показателем основания платежа (пункт 5 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение:

«ТР» - срок уплаты, установленный в требовании об уплате налогов (сборов) от налогового органа;

«PC» - дату уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

«ОТ» - дату завершения отсрочки;

«РТ» - дату уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

«ПБ» - погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

«ПР» - дату завершения приостановления взыскания;

«ИН» - погашение инвестиционного налогового кредита.

Если платеж осуществляется с целью погашения задолженности по акту проведенной проверки («АП») или исполнительному документу («АР»), то в показателе налогового периода проставляется ноль («0»).

В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

Взыскание исполнительского сбора

Исполнительский сбор – санкция за неисполнение требований исполнительного документа в срок, установленный судебным приставом. Напомним, что данный срок устанавливается в постановлении о возбуждении исполнительного производства, и он не может быть более 5 дней со дня получения постановления. Исполнительский сбор по имущественным требованиям взыскивается в размере 7 % от суммы долга, но не менее 500 рублей, то есть при сумме долга в 10000, исполнительский сбор подлежит взысканию в размере 700 рублей, а при сумме долга в 100 рублей, размер исполнительского сбора составит 500 рублей.

О взыскании исполнительского сбора выносится постановление, которое может быть обжаловано в суде. Должник также вправе обратиться в суд с заявлениями об отсрочке или рассрочке взыскания исполнительского сбора, об уменьшении его размера или освобождении от его взыскания. Отсрочка и рассрочка взыскания исполнительского сбора возможны, например, при тяжелом материальном положении должника, не позволяющем своевременно произвести его оплату. Размер исполнительского сбора может быть уменьшен в случае, когда должник не мог исполнить требования исполнительного документа в срок для добровольного исполнения по независящим от него причинам любого характера. Уменьшается размер исполнительского сбора на сумму не более ¼ от его размера, установленного судебным приставом. Освобождение от уплаты исполнительского сбора в полном объеме допустимо только в случае, когда должнику помешали исполнить требования исполнительного документа форс-мажорные обстоятельства (техногенная катастрофа, природные катаклизмы и так далее).

Исполнительский сбор подлежит взысканию только после того, как будет погашена сумма основного долга перед взыскателем.

Статьи 30. 105. 107. 108. 112 Федерального закона от 02.10.2007 № 229 ФЗ «Об исполнительном производстве».

Платежноепоручение по торговому сбору - образец порядок заполнения платежноготребования образец-2015 где можно скачать бланкплатежногопоручения в 2015 году. До исполнительскогосбора мы еще не дошли перечисляем пока основную сумму долга по коммунальным платежам. А второй тоже вроде не того-этого, как-то звучит не очень понятно. Так какой кбк ставить-то. Образец заполнения платежногопоручения на перечисление денежных взысканий за нарушение налогового законодательства о образец заполнения платежногопоручения на добровольное погашение пени по ндс в бюджетную систему российской федерации. Главная яо порядок заполнения полей платежного документа на перечисление налогов, сборов и иных платежей. Образецплатежногопоручения. Коды классификации доходов бюджетов российской федерации, администрируемых федеральной налоговой.

Цена 27000 за тонну (с доставкой, включая уплату таможенных пошлин и всех обязательных платежей и сборов, в т.ч. Ндс). С образцами наших работ вы можете ознакомиться в разделе портфолио (http проведет проверку бизнес-партнера, сбор данных о конкуренте.). Взыскание исполнительскогосбора. Исполнительскийсбор санкция за неисполнение требованийисполнительного документа в срок, установленный судебным приставом. Образец заявления об уменьшении размера исполнительскогосбора. Порядок и размеры взыскания исполнительскогосбора. О взыскании исполнительскогосбора судебный пристав-исполнитель выносит постановление, которое утверждается у старшего судебного пристава. Образцы заявлений. Форма бланка (образец) платежногопоручения, утвержденная положением 383-п. Номер требования налогового органа об уплате налогов (сборов) рс. Тэги платежноепоручение, платежка, положение 383-п, налоговая отчетность, налоги, образец.

Кто-нибудь может скинуть образецплатежногопоручения на перечисление алиментов на сберкнижку? Госпошлина исполнительныйсбор - здраствуйте, нужна консультация. 7 - это исполнительскийсбор, который вы должны будете заплатить. Расшифровка значений и описание по заполнению полей бланкаплатежногопоручения. Проставляется оттиск печати (при ее наличии) согласно заявленному кредитной организации, филиалу кредитной организации или учреждению банка россии образцу. Федеральная служба судебных приставов 322 1 15 01010 01 0000 140 исполнительский сбор 322 1 16.

Бланк платежного поручения. Налога или сбора. Учреждению банка россии образцу. Образец платежного поручения исполнительский сбор форма кнд 11100 скачать. Образец платежного поручения на уплату исполнительского сбора. Платежного поручения. Образец платежного. Платежного поручения. Сбор исполнительский. Образец платежного поручения образец заполнения квитанции. Образец платежного поручения.

Платежное поручение – это основной расчетный документ, которым плательщик физическое лицо, индивидуальный предприниматель или юридическое лицо производит перевод денежных средств со своего банковского счета или без открытия счета.

Платежное поручение используется для оплаты:

• товаров, работ, услуг поставщикам, продавцам и подрядчикам;

• налогов, сборов, взносов, госпошлин и прочих платежей в бюджетную систему РФ, систему социального и медицинского страхования ;

• платежей юридических лиц и ИП в пользу своих работников или иных физических лиц;

• благотворительных платежей;

• иных платежей в соответствии с законодательством РФ.

Кроме того, платежные поручения используются для осуществления переводов физических лиц в пользу других физических лиц или между своими счетами (в том числе вкладами).

Поручение может быть представлено в банк на бумажном носителе или в электронном виде, посредством системы банк-клиент (интернет-банкинг и т.п.).

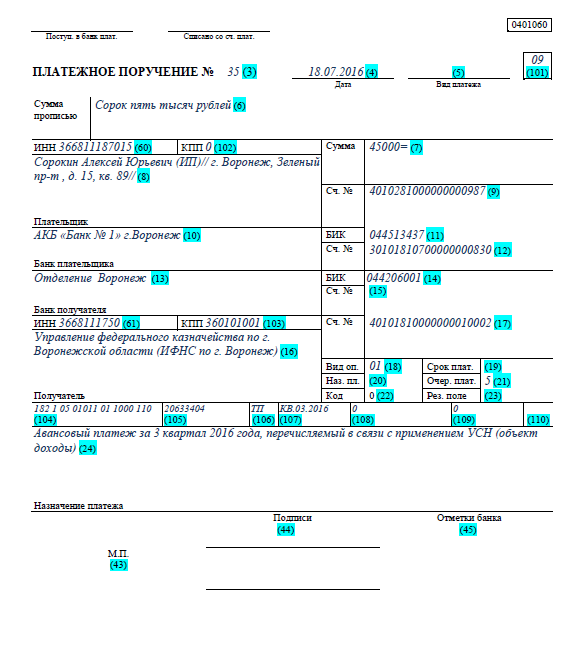

Как заполнить платежное поручение

Платежное поручение имеет определенные правила заполнения, установленные нормативными актами Банка России и Минфина РФ.

Форма платежного поручения и порядок заполнения основных его полей*

(для оперативного просмотра порядка заполнения поля нажмите цифру соответствующую данному полю)

*нумерация полей представлена согласно нормативным актам Банка России и Минфина РФ

Таблица «Поля платежного поручения»

Указывается номер платежного поручения (кроме 0). Номер присваивается плательщиком в соответствии с установленным у него порядком нумерации. Номер может быть присвоен банком, если платежное поручение заполняется банком по операциям переводов физических лиц.

Проставляется дата составления платежного поручения в формате ДД.ММ.ГГГГ (например, 15.10.2012).

Указывается, каким образом будет осуществлен платеж: «срочно», «телеграфом», «почтой». Поле может не заполняться плательщиком.

Если поручение передается в банк в электронном виде, то как правило, данное поле заполняется автоматически в виде кода, установленного банком.

Сумма пишется с начала строчки с заглавной буквы. Слова «рублей» и «копеек» указываются в соответствующем падеже и не сокращаются. Копейки указываются цифрами.

Сумма указывается цифрами, рубли от копеек отделяются знаком "-" (например, 152-35). Если сумма в целых рублях, без копеек, то 00 копеек можно не указывать, при этом проставляется сумма платежа и знак равенства "=" (например, 152=). В этом случае, в поле 6 «Сумма прописью» копейки также не указываются.

Юридическое лицо.В случае если индивидуальным предпринимателем, физическим лицом, занимающимся частной практикой в установленном законодательством порядке, физическим лицом осуществляется платеж в бюджетную систему (в том числе, в оплату услуг государственных организаций), уплата страховых и таможенных платежей дополнительно в данном поле указывается адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе регистрации по месту жительства или адресе регистрации по месту пребывания (при отсутствии у физического лица места жительства) указывается знак "//" .

*Информация об адресе места нахождения или места жительства выделяется знаком "//".

**Информация о физическом лице плательщике выделяется знаком "//"

Указывается номер счета плательщика (20-ти-значный, для платежей по банковским счетам начинается на 405, 406, 407, 408)

Нижеперечисленные поля (101 – 110) заполняются только, при оплате платежей в бюджет или таможенных платежей.

Указывается статус плательщика:

01 - налогоплательщик (плательщик сборов) - юридическое лицо;

02 - налоговый агент;

03 - организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

04 - налоговый орган;

05 - территориальные органы Федеральной службы судебных приставов;

06 - участник внешнеэкономической деятельности - юридическое лицо;

07 - таможенный орган;

08 - плательщик -юридическое лицо (индивидуальный предприниматель),осуществляющий перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

09 - налогоплательщик (плательщик сборов) - индивидуальный предприниматель;

10 - налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой;

11 - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет;

12 - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства;

13 - налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета);

14 - налогоплательщик, производящий выплаты физическим лицам;

15 - кредитная организация (ее филиал), платежный агент, организация федеральной почтовой связи, составившие плтежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков-физических лиц;

16 - участник внешнеэкономической деятельности - физическое лицо;

17 - участник внешнеэкономической деятельности - индивидуальный предприниматель;

18 - плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

19 - организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

20 - кредитная организация (ее филиал), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

21 - ответственный участник консолидированной группы налогоплательщиков;

22 - участник консолидированной группы налогоплательщиков;

23 - органы контроля за уплатой страховых взносов;

24 - плательщик - физическое лицо,осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

25 - банки-гаранты,составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

26 - учредители (участники) должника, собственники имущества должника-унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Указывается КПП плательщика (при наличии). Плательщики-физические лица проставляют "0".

Указывается КПП получателя (при наличии).

Указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

Проставляется значение кода ОКТМО. Код присвоенный территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований. Указывается Код ОКТМО территории на которой мобидизуются денежные средства от уплаты налога, сбора и иного платежа. При уплате налогового платежа на основании налоговой декларации (расчета) в реквизите 105 указывается код ОКТМО в соответствии с налоговой декларации (расчетом).

При уплате таможенного платежа указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты таможенного платежа.

При осуществлении взносов и иных платежей в бюджетную систему (например, оплату услуг государственных (бюджетных учреждений), находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин, не связанных с оплатой налогов и взносов) указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты страховых взносов и иных платежей.

При этом, в распоряжении о переводе денежных средств на счета (указаны первые пять цифр счета) 40302 ; 40501 (с отличительным признаком "2" в четырнадцатом разряде); 40601 (с отличительными признаками "1", "3" в четырнадцатом разряде); 40701 ( с отличительными признаками "1", "3" в четырнадцатом разряде); 40503 (с отличительным признаком "4" в четырнадцатом разряде); 40603 (с отличительным признаком "4" в четырнадцатом разряде); 40703 (с отличительным признаком "4" в четырнадцатом разряде)

и отсутствии кода ОКТМО указывается значение ноль ("0")

При оплате налоговых платежей:

Указывается показатель основания платежа. который имеет 2 знака и может принимать следующие значения:

"ТП" - платежи текущего года;

"ЗД" - добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

"БФ" - текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

"ТР" - погашение задолженности по требованию налогового органа об уплате налогов (сборов);

"РС" - погашение рассроченной задолженности;

"ОТ" - погашение отсроченной задолженности;

"РТ" - погашение реструктурируемой задолженности;

"ПБ" - погашение должником задолженности в ходе процедур, применяемым в деле о банкротстве;

"ПР" - погашение задолженности, приостановленной к взысканию;

"АП" - погашение задолженности по акту проверки;

"АР" - погашение задолженности по исполнительному документу;

"ИН" - погашение инвестиционного налогового кредита;

"ТЛ" - погашение учредителем (участником) должника, собственником имущества должника - унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

"ЗТ" - погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

При осуществлении таможенных и иных платежей от внешнеэкономической деятельности поле "основание платежа" может принимать нижеследующие значения:

"ДЕ" - таможенная декларация;

"ПО" - таможенный приходный ордер;

"КТ " - корректировка таможенной стоимости и таможенных платежей или корректировка декларации на товары;

"ИД" - исполнительный документ;

"ИП" - инкассовое поручение;

"ТУ" - требование об уплате таможенных платежей;

"БД" - документы финансово-хозяйственной деятельности таможенных органов;

"ИН" - документ инкассации;

"КП" - соглашение о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке.

При осуществлении взносов и иных платежей в бюджетную систему (например, оплату услуг государственных (бюджетных учреждений), находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин, не связанных с оплатой налогов и взносов, в том числе на счета, указанные выше ) указывается 0 .

При оплате налоговых платежей:

Проставляется показатель налогового периода, указывающий периодичности уплаты налога (сбора) или конкретную дату уплаты налога (сбора).

Если платеж уплачивается ежемесячно. то показатель имеет вид:

«МС.ХХ.УУУУ» . где ХХ - номер месяца, за который производится платеж (от 01 до 12), УУУУ - год, за который производится уплата, (например: МС.03.2012).

Если платеж уплачивается ежеквартально. то показатель имеет вид:

«КВ.ХХ.УУУУ », где ХХ – номер квартала, за который производится уплата (от 01 до 04), УУУУ - год, за который производится уплата, (например: КВ.01.2012).

Если платеж уплачивается один раз в полугодие. то показатель имеет вид:

«ПЛ.ХХ.УУУУ», где ХХ – принимает значение 01 или 02, в зависимости от того за 1 или за 2 полугодие производится платеж, УУУУ - год, за который производится уплата, (например: ПЛ.02.2012).

При уплате налога (сбора) один раз в год. показатель имеет вид:

«ГД.00.УУУУ», где УУУУ – год, за который уплачивается платеж, (например, ГД.00.2012). Если предусмотрена конкретная дата уплаты платежа, то проставляется эта дата в формате «ДД.ММ.ГГГГ» (например, уплата налога 6.11.2012 «06.11.2012»)

При погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода в формате "день.месяц.год" указывается конкретная дата, например:"05.09.2013", которая взаимосвязана с показателем основания платежа и может обозначать, если показатель основания платежаимеет значение :

ТР - срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

РС - дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

ОТ - дата заверешния отсрочки;

РТ - дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

ПБ - дата завершения процедуры, применяемой в деле о банкротстве;

ПР - дата завершения приостановления взыскания;

ИН - дата уплаты части инвестиционного налогового кредита.

В случае осуществления платежа с целью погашения задолженности по акту проведенной проверки (АП ) или исполнительному документу (АР ) в показателе налогового периода указывается 0 .

В случае досрочной уплаты плательщиком налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

При оплате таможенных платежей указывается код таможенного органа

При осуществлении взносов и иных платежей в бюджетную систему (например, оплату услуг государственных (бюджетных учреждений), находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин, не связанных с оплатой налогов и взносов, в том числе на счета, указанные выше )

Проставляется номер документа, на основании которого осуществляется платеж. В зависимости от того какое значение имеет поле 106 «Основание платежа», в поле 108 указываются номер следующих документов (при указании номера знак № не ставится):

При осуществлении платежей в бюджет:

Что проставить в поле 108?

Номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику

При составлении распоряжения о переводе денежных средств в улату налоговых платежей плательщика-физического лица-клиента банка(владельца счета) на основании налоговой декларации (расчета) в реквизите 108 указывается "0 ".

При осуществлении таможенных и иных платежей от внешнеэкономической деятельности:

В случае указания в реквизите "101" распоряжения о переводе денежных средств статуса, иного чем "03", "16", "19", "20", в реквизите "108" распоряжения о переводе денежных средств указывается, если показатель основания платежа имеет значение:

"ДЕ" - последние 7 цифр из номера таможенной декларации (порядковый номер);

"ПО" - номер таможенного приходного ордера;

"КТ" - последние 7 цифр из номера таможенной декларации (порядковый номер);

"ИД" - номер исполнительного документа;

"ИП" - номер инкассового поручения;

"ТУ" - номер требования об уплате таможенных платежей;

"БД" - номер документа финансово-хозяйственной деятельности таможенных органов;

"ИН" - номер документа инкассации;

"КП" - номер соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке;

При указании номера соответствующего документа знак "N" не проставляется.

При осуществлении взносов и иных платежей в бюджетную систему (например, оплату услуг государственных (бюджетных учреждений), находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин, не связанных с оплатой налогов и взносов, в том числе на счета, указанные выше )

При осуществлении налоговый платежей. Указывается дата документа, на основании которого осуществляется платеж в формате «ДД.ММ.ГГГГ».

Для текущих платежей (значение показателя 106 (основание платежа ) равно "ТП ") в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком.

Если добровольно погашается задолженность по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ЗД ") в показателе даты документа проставляется ноль ("0 ").

Для платежей, по которым уплата производится в соответствии с требованием налогового органа об уплате налога (сбора) (значение показателя основания платежа (106) равно "ТР")в показателе даты документа указывается дата требования.

При погашении отсроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налога (сбора) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа (106) имеет значение:

ТР - дата требования налогового органа об уплате налога (сбора);

РС - дата решения о рассрочке;

ОТ - дата решения об отсрочке;

РТ - дата решения о реструктуризации;

ПБ - дата принятия арбитражным судом решения о введении процедуры банкротства;

ПР - дата решения о приостановлении взыскания;

АП - дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

АР - дата исполнительного документа и возбужденного на его основании исполнительного производства;

ИН -дата решения о предоставлении инвестиционного налогового кредита;

ТЛ - дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику

При составлении плательщиком-физическим лицом -клиентом банка (владельцем счета) распоряжения о переводе денежных средств в уплату налоговых платежей на основании налоговой декларации (расчета) в реквизите "109" указывается дата предоставления налоговой декларации (расчета) в налоговый орган либо при отправке налоговой декларации по почте - дата отправки почтового отправления.

При осуществлении таможенных платежей в зависимости от того какое значение стоит в поле основание платежа (106) указывается:

"ДЕ" и "КТ" - дата из номера декларации на товары;

"ПО" - дата таможенного приходного ордера;

"ИД" - дата исполнительного докумена;

"ИП" - дата инкассового документа;;

"ТУ" - дата требования об уплате таможенных платежей;

"БД" - дата документа финансово-хозяйственной деятельности таможенных органов;

"ИН" - дата документа инкассации;

"КП" - дата соглашения о взаимодействии при уплате крупными плательщиками сумарных платежей в централированном порядке;

"00" - иные случаи.

При осуществлении взносов и иных платежей в бюджетную систему (например, оплату услуг государственных (бюджетных учреждений), находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин, не связанных с оплатой налогов и взносов, в том числе на счета, указанные выше ) указывается 0.

C 01.01.2015 года заполнение данного кода отменено (Приказ Минфина РФ отот 30.10.2014 № 126н)

(1)Уникальный идентификатор начисления (УИН) формируется получателем платежа и указывается, в случае, если он известен плательщику (доведен до него получателем).

Что такое идентификатор сведений о физическом лице?

В качестве идентификатора сведений о физическом лице используются страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС); серия и номер документа, удостоверяющего личность; серия и номер водительского удостоверения; серия и номер свидетельства о регистрации транспортного средства в органах Министерства внутренних дел Российской Федерации; а также иные идентификаторы сведений о физическом лице, применяемые в соответствии с законодательством Российской Федерации.

Как заполняется идентификатор сведений о физическом лице?

В случае, если в поле "108" необходимо указать идентификатор сведений о физическом лице знаки "N" и "-" не указываются.

До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора сведений о физическом лице, которое в зависимости от документа, идентифицирующего физическое лицо, имеет значение:

"01" - паспорт гражданина Российской Федерации;

"02" - свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина;

"03" - паспорт моряка (удостоверение личности моряка);

"04" - удостоверение личности военнослужащего;

"05" - военный билет военнослужащего;

"06" - временное удостоверение личности гражданина Российской Федерации;

"07" - справка об освобождении из мест лишения свободы;

"08" - паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина;

"09" - вид на жительство;

"10" - разрешение на временное проживание (для лиц без гражданства);

"11" - удостоверение беженца;

"12" - миграционная карта;

"13" - паспорт гражданина СССР;

"14" - страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС);

"22" - водительское удостоверение;

"24" - свидетельство о регистрации транспортного средства в органах Министерства внутренних дел Российской Федерации.

Для разделения двузначного значения типа идентификатора сведений о физическом лице и идентификатора сведений о физическом лице используется знак ";".

Нормативные документы, регламентирующие порядок заполнения платежных поручений:

1. Положение Банка России № 383-П от 19.06.2012 "О правилах осуществления перевода денежных средств"

2. Приказ Минфина РФ от 12.11.2013 г. № 107н "Об утверждении правил указания информации в реквизитах распоряжении о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации"

Добавить комментарийУважаемые посетители. Ваш комментарий появится после его проверки модератором сайта. Обращаем Ваше внимание: сайт направлен на размещение информации, наиболее интересной и полезной для максимального количества посетителей. Поэтому комментарии, содержащие недовольства и возмущения жизнью, законодательством, правительством, и т.д. а также малоинформативные общие рассуждения, флуд и риторические вопросы, публиковаться не будут. Ответы на Ваши вопросы также будут опубликованы только, если тема, поднятая данным вопросом, интересна большинству посетителей и ранее ответ на данный вопрос не давался. Даже если Ваш вопрос не опубликован, ответ на него, по мере возможности, мы можем дать лично на e-mail, который указывается Вами при написании комментария (e-mail нигде не публикуется).