Рейтинг: 4.8/5.0 (1912 проголосовавших)

Рейтинг: 4.8/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

Финансовый план хозяйственной деятельности предприятия призван обобщить все материалы из предыдущих частей бизнес-плана и показать их в стоимостном выражении. Для финансового плана предприятию, организации или учреждению необходимо подготовить одновременно несколько документов:

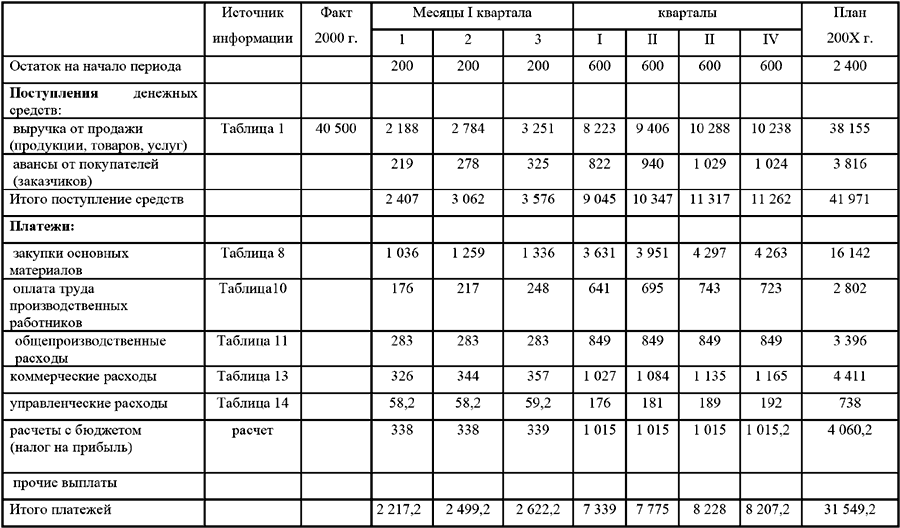

Прогнозный объем реализации в финансовом плане предприятия призван давать представление о той части рынка, которую предполагается завоевать Вашей продукцией. Как правило, принято составлять прогноз вперед на три года, причем в первый год данные приводят помесячно, во второй поквартально, а данные на третий год приводят общим объемом продаж за двенадцать месяцев. Логика проста - предполагают, что для стартового периода финансово-хозяйственной деятельности предприятия уже знают будущих покупателей, с ними имеются предварительные договоренности о будущих продажах. А со второго года уже приходится заниматься различными прогнозными прикидками.

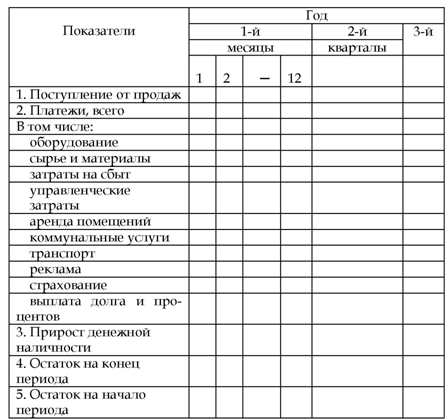

Баланс денежных поступлений и расходов - это документ, который позволяет оценить, какую сумму денег необходимо вложить в проект в разбивке по времени, то есть уже по ходу дела и до начала реализации. Надо отметить, что зарубежные предприниматели к планированию финансовых потоков относятся куда серьезнее их российских коллег. Главной задачей подобного баланса является проверка синхронности поступлений и расходов денежных средств, а соответственно, происходит проверка будущей ликвидности вашей организации или учреждения при реализации запланированного проекта. Под ликвидностью в этом случае понимается способность предприятия (организации) своевременно погашать свои обязательства перед своими кредиторами за счет находящихся на расчетном счете средств.

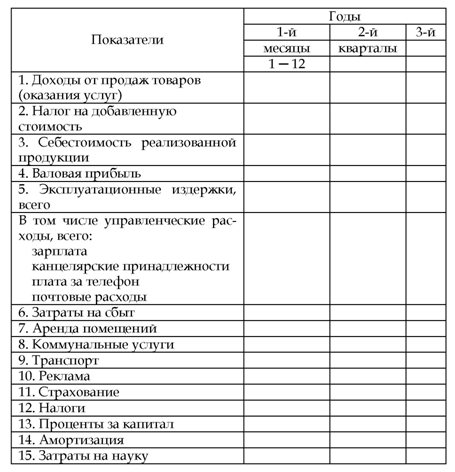

Таблица затрат и доходов представляет собой документ с достаточно простой структурой. В него включаются:

Задача данного документа заключается в том, чтобы показать, как будет происходить формирование и изменение вашей прибыли: в первый год - помесячно, во второй - поквартально, в третий - в расчете за год.

Сводный баланс предприятия (активов и пассивов) рекомендуется составлять на начало года и на конец года реализации проекта. Обычно считают, что данный документ не так важен, как баланс денежных доходов и расходов, но тем не менее без него обойтись в бизнес-плане никак нельзя. К примеру, его часто очень тщательно проверяют коммерческие банки, дабы оценить, какой размер суммы предполагается вложить в активы различных типов и за счет каких пассивов предполагается финансирование создания или приобретения данных активов.

И наконец, в финансовом плане хозяйственной деятельности вам необходимо привести график предполагаемой прибыльности и соответствующие расчеты к нему подготовленные в разделе, который посвящен маркетингу.

Теперь вы можете приступить к разработке и составлению последнего важного раздела финансового плана- «Стратегия финансирования». В нем излагается план получения материальных средств для создания или последующего расширения вашей организации. При этом вам необходимо дать ответы на такие вопросы как:

«Сколько в целом необходимо средств для реализации вашего проекта? «, «Откуда предполагается получать данные средства, и в каком виде? «, «Когда ожидается полный возврат инвестированных средств и получения на них дохода? «, » Каким будет этот доход? «

По первому вопросу ответ вытекает из предыдущих разделов бизнес-плана, а именно «Финансовый план». А ответ на второй вопрос является темой для особого разговора. Фактически здесь говорится о том, какую долю материальных средств можно и (возможно) нужно получить в виде кредита, а какую лучше привлекать в форме паевого капитала. Соотношение данных источников финансирования является задачей, не имеющей однозначного решения. Слишком много всевозможных факторов влияют на заинтересованные стороны. Если попробовать выделить какие-либо ключевые моменты, то они заключаются в том, что банкиры, как правило, стараются снизить свой риск, считая, что его нести должны в основном инвесторы-акционеры и владельцы предприятия.

То есть финансирование с использованием кредитов предпочтительно для тех проектов, которые связаны с расширением производства товаров на действующих успешно организациях и предприятиях. От подобных предприятий банкиры не станут требовать повышенного размера платы за кредит, поскольку риск вложений меньше, чем он мог бы быть для вновь создаваемого предприятия, а также организации не составит существенной проблемы найти залог в обеспечение кредитов, в качестве которого может выступать уже имеющееся оборудование.

Для тех проектов, которые завязаны на создании нового предприятия (организации) или реализацией технических новшеств, предпочтительными источниками финансирования могут служить паевой и акционерный капиталы. Для подобных проектов привлекать кредиты просто опасно, так как кредитный договор обязательно включает достаточно жесткий график платежей, который обеспечивает возврат основного долга и процентов по нему в течение срока кредитного договора. Тем временем, для новых предприятий соблюдение подобного календарного графика погашения кредита может оказаться непосильной задачей из-за постепенного накапливания суммы реализационных доходов. В подобной ситуации даже перспективные проекты, которые способны в будущем принести значительные прибыли, могут просто обанкротиться лишь только потому, что не смогли решить проблему с ликвидностью активов в первые годы.

Материальные средства, которые получены от акционеров или партнеров, лишены подобных недостатков (хотя их сбор порой куда сложнее, чем кредит в банке). В первые годы новое предприятие может вообще не выплачивать дивиденды, и это не вызовет недовольства акционеров, когда прибыль не будет проедаться, а реинвестируется в развитие компании, что в конечном итоге ведет к росту курса ее акций и поступательному укреплению своих позиций на рынке.

Порой привлечение средств акционеров и партнеров может показаться предпринимателям не очень желательным, из-за вероятности потерять контрольный пакет акций, размер которого, как правило, составляет 51%. Но на деле, контрольный пакет акций может быть и существенно меньше. При сильном распылении капитала для контроля над учреждением может быть достаточным и пакета в 10-15% от размера акционерного капитала.

Что касается раздела финансового плана «Стратегия финансирования» - оценки тех сроков, в которые необходимо произвести возврат заемных средств, то это потребует проведения специальных расчетов, которые дают возможность установить сроки окупаемости вложений.

Данные шаги необходимо произвести не только экономистам и финансистам крупных предприятий, которые готовят обоснование для приватизации или новых инвестиций, но и тем, кто планирует заняться частным бизнесом.

Всех деловых людей можно разделить на тех, кто предпочитает работать непосредственно с цифрами и тех, кто их боится. Те, кто относится к первой группе, такой раздел бизнес-плана как финансовый анализ предприятия, безусловно, представляет наибольший интерес. Если же Вы относитесь ко второй категории, то, Вы, скорее всего, будете неслабо напуганы количеством форм, необходимых для заполнения данного раздела. Но, это необходимо сделать: так как без его наличия, ни один инвестор не возьмется за реализацию целевых проектов и программ, в первую очередь инвестиционных, научно-технических, природоохранных и тому подобное.

Финансовый план организации в бизнес-плане служит для обобщения предыдущих материалов и представления их в цифровом, а точнее в стоимостном виде. В цифрах нет ничего волшебного, магического и тем более опасного. Просто они отражают те решения, которые письменно изложили Вы в предшествующих разделах. Если Вами решено размещать еженедельно рекламу в местной газете Вашего товара, в финансовом плане вашего предприятия должна быть прописана цифра, которая будет отражать данное решение. Если Вы решили продавать часть Вашего товара по сниженным ценам, то соответствующая цифра должна отражать это решение в финансовом-плане организации.

Любое деловое решение должно сопровождаться цифрами, составление финансового плана позволяет объединить их все вместе. Данные цифры нельзя брать просто «с неба», так как все финансовые формы между собой связаны и одна ошибка повлечет за собой множество других. Именно поэтому все Ваши цифры должны быть всегда итоговым результатом доскональных расчетов.

Даже когда Вы не можете сами разработать финансовый план, Вы обязаны уметь его анализировать и читать. Только в таком случае Вы сможете успешно управлять компанией. Сделайте для себя привычкой ежемесячно читать финансовые планы и отчеты Вашей компании. Не нужно ждать доклада Вашего главного бухгалтера. Регулярно знакомьтесь с информацией касающейся объемов продаж. Тогда Вы станете чувствовать себя гораздо более уверенно, принимая решения, которые базируются на информации финансового характера. Никогда не связывайте с настроением Ваши деловые решения. В основе любых решений должна быть финансовая информация. В обязательном порядке возьмите «уроки» у практикующего бухгалтера, который Вам объяснит все финансовые тонкости и термины, а также научит Вас составлять и разрабатывать финансовый план и читать финансовые отчеты.

Можно также, порекомендовать использование в дальнейшей работе и составления финансового плана специализированные компьютерные бухгалтерские приложения и программы. Они доступны широкому кругу лиц и удобны для тех, которые имеют опыт и в бизнесе, и умеющих пользоваться компьютером. Для финансистов, которые только начинают составлять финансовые планы больше подойдет приложение Microsoft Works.

ПРИМЕР РАЗРАБОТКИ И СОСТАВЛЕНИЯ ФИНАНСОВОГО ПЛАНА ПРЕДПРИЯТИЯА теперь приведем пример разработки и составления финансового плана предприятия: данное ТЭО весьма общее и используется, как правило, при обращении предприятий за кредитами в оборотные активы. Более детальные отчеты вы можете найти в разделах с примерным бизнес-планом на Нашем сайте.

ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРОЕКТА

Основные направления деятельности: производство

Бюджет — количественное воплощение плана. характеризующее доходы и расходы за определенный период. В результате его составления становится ясно, какую прибыль получит предприятие при принятии того или иного плана развития.

Бюджетом называется расчетная и ограничительная смета доходов и расходов на определенный период. Являясь важнейшим инструментом организации и регулирования предстоящей деятельности, бюджет представляет собой результат свободно принятого решения, утверждаемый и подлежащий исполнению. Сущностью бюджетного метода заключается в том, что вся производственно-хозяйственная деятельность предприятия состоит в балансировании доходов и расходов, четком определении мест их возникновения и закреплением за индивидуальным или коллективным исполнителем.

Финансовое планирование может быть эффективным только при правильной оценке всех категорий расходов и доходов, вносимых в бюджет.

Бюджеты могут составляться для: фирмы, предприятия, подразделений.

В зависимости от того к какой категории расходов и доходов применяется бюджетный расчет на фирме составляются различные формы бюджета: операционный, финансовый, инвестиционный. Последовательность формирования бюджета определяется руководством фирмы.

Техника составления бюджетаТехника составления бюджета, применительно к практике отечественных предприятий, предусматривает следующие шаги:

Процесс бюджетирования на предприятии объединяет работу по составлению оперативного, финансового и общего бюджетов, управлению и контролю за выполнением бюджетных показателей.

Процесс составления организацией бюджета называется бюджетным циклом. который состоит из таких этапов, как:

В зависимости от поставленных задач различают следующие виды бюджетов:

При оперативном планировании необходимы разработка целей и постановка задач, которые основываются на текущих показателях. В этом случае проявляется преимущество бюджета, с помощью которого осуществляется не только планирование, но и контроль проводимых мероприятий.

Преимущества использования бюджетаПланирование, как стратегическое, так и тактическое позволяет контролировать производственную ситуацию. Бюджет, являясь составной частью плана, содействует четкой и целенаправленной деятельности предприятия, служит основой для оценки выполнения плана центрами ответственности, что создает объективную основу для деятельности организации в целом и ее подразделений.

Основные функции бюджета:Контрольно-аналитическая работа на предприятии состоит в осуществлении систематического контроля над исполнением бюджетов предприятия. Для осуществления контроля над исполнением бюджетов используется двухуровневая система: нижний уровень — контроль над исполнением бюджетов структурных подразделений; верхний уровень — контроль за исполнением консолидированного бюджета.

Элементы системы контроля:

Проведение контроля предполагает подготовку отчетов по анализу и обоснованию фактических отклонений от бюджетных, а также расчет основных финансовых показателей в случае их изменения в зависимости от отклонений, таких, как:

Виды бюджета предприятияОбщий бюджет(основной, генеральный бюджет) — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий частные бюджеты и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

В результате составления генерального бюджета создаются:

Генеральный бюджет любой организации состоит из двух частей: операционного и финансового бюджетов.

Наиболее широко используется структура генерального бюджета с выделением операционного и финансового бюджетов.

Операционный бюджет (текущий, периодический, оперативный) — система бюджетов, характеризующих доходы и расходы по операциям, планируемым на предстоящий период для сегмента или отдельной функции организации.

Составление общего бюджета начинается именно с операционного бюджета. Основой для него служат бюджеты:

Финансовый бюджет состоит из бюджета движения денежных средств, бюджета капитальных вложений и бюджетного (агрегированного) баланса.

В отличие от финансовой отчетности (формы № 1, 2 и др.), форма бюджета не стандартизирована. Его структура зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Помимо указанных бюджетов целесообразно подготовить еще и такие плановые документы, как:

На основе данных финансово-экономической стратегии предприятия прежде всего формируются целевые установки на заданный период планирования (год, месяц). Эти установки могут доводиться до отдела маркетинга, производственных подразделений, планово-экономической службы и т. д. Руководители служб должны обеспечить выполнение целевых установок.

На следующем этапе разрабатывается бюджет продаж.

Работа по составлению бюджета предполагает несколько этапов:

Бюджет продаж объединяет информацию об объемах реализации, ценах и соответственно о выручке от реализации. Он является отправной точкой всего процесса бюджетирования и самым сложным этапом.

Объем реализации определяется не только производственными возможностями предприятия, но и факторами конъюнктуры:

Расчет объема реализации осуществляется на основе статистических методов использования экономико-математических моделей, а также на основе экспертных оценок.

На базе бюджета продаж формируются бюджеты, характеризующие затраты на производство и реализацию продукции или на внедрение нового технологического процесса (бюджет закупки сырья и материалов, бюджет по труду и т. п.). Для составления этих бюджетов необходимо:

Бюджет движения денежных средств (ДДС) предприятия состоит из доходной и расходной частей.

Доходный раздел бюджета движения денежных средств прогнозируется на основе плана продаж (реализации продукции) и плана денежных поступлений из прочих источников.

Расходный раздел бюджета ДДС прогнозируется на основе:

В статическом бюджете доходы и расходы планируют исходя только из одного уровня реализации, что предполагает определенный уровень производства.

Гибкий, или переменный, бюджет — это бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т. е. им предусматривается несколько альтернативных вариантов объема реализации в релевантном диапазоне.

Формула гибкого бюджета — это определение общих бюджетных затрат для любого объема реализации.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные.

Гибкий бюджет = (переменные затраты на единицу · количество произведенных единиц) + бюджетные постоянные затраты

Для переменных затрат определяют норму в расчете на единицу продукции, т. е. рассчитывают размер удельных переменных затрат. На основе этих норм в гибком бюджете определяют общую сумму переменных затрат в зависимости от уровня реализации.

Экономика фирмы

Экономика фирмы

4.1. Схема распространения товаров.

4.4. Методы стимулирования продаж.

4.5. Организация послепродажного обслуживания клиентов (для технических товаров).

4.6. Формирование общественного мнения о предприятии и товарах: разработка методик, позволяющих добиваться хорошей репутации своих товаров и самой фирмы в глазах общественности.

4.7. В случае реализации товара за рубежом желательно привести сведения об оценке патентоведами патентной чистоты этих товаров в странах их реализации.

V. Мероприятия по развитию предприятия

1. В подраздел 1 "Снабженческо-сбытовая сфера" включаются следующие мероприятия:

модернизация действующих систем анализа и прогнозирования состояния и развития рынков, а также внедрение новых систем;

развитие деятельности по закупке материалов, сырья и полуфабрикатов для производства продукции (работ, услуг);

развитие транспортно-складского хозяйства;

развитие деятельности по реализации продукции (работ, услуг) предприятия и ее продвижению на рынках сбыта;

развитие рынков и привлечение новых потребителей и др.

2. В подраздел 2 "Производственная сфера" включаются следующие мероприятия:

техническое оснащение и перевооружение производства продукции (работ, услуг);

совершенствование действующих технологий производства и внедрение новых;

консервация, списание и отчуждение незадействованных и изношенных производственных мощностей;

разработка и совершенствование производственных программ, внедрение программ перепрофилирования;

снижение материалоемкости, энергоемкости и фондоемкости производства;

обеспечение охраны труда и экологической безопасности производства и др.

3. В подраздел 3 "Финансово-инвестиционная сфера" включаются следующие мероприятия:

оптимизация структуры активов предприятия и обеспечение финансовой устойчивости предприятия;

совершенствование механизма привлечения и использования кредитных ресурсов;

обеспечение инвестиционной привлекательности предприятия;

совершенствование налогового планирования и оптимизация налогообложения;

совершенствование учетной политики;

повышение эффективности долгосрочных и краткосрочных финансовых вложений предприятия;

повышение рентабельности и др.

4. В подраздел 4 "Социальная сфера" включаются следующие мероприятия:

совершенствование действующих систем социального обеспечения работников предприятия и членов их семей и внедрение новых систем;

оптимизация затрат на содержание лечебно-оздоровительной, культурной и жилищно-коммунальной сферы и др.

5. В графе "Ожидаемый эффект" приводится прогноз увеличения (уменьшения) чистой прибыли предприятия в результате реализации мероприятий в планируемом году, году, следующем за планируемым, и во втором году, следующем за планируемым.

6. Для описания подраздела 5 "Крупные сделки для обеспечения мероприятий" прилагается таблица с детализацией сделок:

7. В подраздел 6 включается имущество (за исключением недвижимого имущества, объектов инженерного и коммунального назначения, транспортных средств и объектов культурного и социального значения), подлежащее списанию и реализации в течение года.

8. Планирование привлечения финансовых средств (кредитов, займов) осуществляется в превентивном порядке. При этом каждая конкретная сделка требует согласования в порядке, установленном нормативными правовыми актами Российской Федерации и города Москвы.

VI. Организационный план

В разделе приводится:

1. Организационная структура предприятия (включая штатное расписание).

2. Структура взаимоотношений с потребителями продукции и услуг.

3. Структура взаимодействия с поставщиками.

VII. Оценка риска и страхование

1. Возможные риски.

2. Мероприятия по минимизации рисков.

Механизм составления финансового плана, исходящего из имеющихся финансовых возможностей. Последовательность этапов определения ресурсной базы. Смета расходов данного предприятия. Проведение расчетов для составления сметы затрат на производство и реализацию продукции предприятия на планируемый год. Классификация отчислений по статьям. Методика составления финансового инвестиционного плана организации на планируемый год. Состав показателей планового баланса доходов и расходов предприятия. Бюджет фирмы и его разновидности. Задачи и этапы составления финансового плана предприятия. Смета реализации продукции как первоначальный этап финансового планирования. Смета себестоимости реализованной продукции. Разделы бизнес-плана: резюме; основная часть; стратегия финансирования. План денежных поступлений, выплат. Структура и порядок составления плана финансового оздоровления предприятия. Основные проблемы разработки и реализации плана финансового оздоровления и пути их решения на примере ОАО "ИСКЧ". Анализ имущества предприятия источников его формирования. Значение финансового плана на предприятии. Основное предназначение управления финансами. Информационные источники, используемые при составлении финансовых планов. Смета общезаводских накладных расходов. Баланс актива и пассива. Важность финансового планирования предприятия в его хозяйственной деятельности. Основные виды финансовых планов. Оперативное, текущее и перспективное планирование на предприятиях. Разработка фрагмента финансового плана на квартал конкретного предприятия. Понятие и сущность анализа финансовых результатов организации. Особенности финансового планирования в бюджетных организациях, смета доходов и расходов как его основа. Нормативно-правовое обеспечение оценки деятельности некоммерческого учреждения. Понятие, цели, задачи финансового планирования. Механизм оценки влияния заемных средств на рентабельность собственного капитала. Методы расчета финансовых показателей деятельности предприятия. Общие принципы и программы составления финансового плана. Сущность и задачи финансового планирования. Место и роль финансового плана в бизнес-плане. Основные этапы составления и методы расчета финансового плана. Перспективный, текущий, оперативный финансовый план, их роль и значение в управлении организацией. Роль бюджетных учреждений Российской Федерации. Финансовое планирование как планомерное управление процессами создания использования денежных ресурсов. Смета - основа финансового планирования некоммерческой организации. Суть и назначение финансового планирования. Направления создания финансовых планов и разработка финансовой части бизнес-плана. Бюджетирование и составление прогнозных финансовых документов. Анализ финансовой устойчивости, ликвидности баланса предприятия. Формирование базы для разработки финансового плана и порядок его составления. Исследование и анализ доходов и поступлений средств, расходов и отчислений. Источники финансирования по каждой статье расходов и распределение их по направлениям доходов. Виды и этапы финансового планирования. Составление финансовых смет бюджетирование. Финансовое планирование в составе бизнес-плана. Баланс активов и пассивов. Стратегия финансового обеспечения проекта, намечаемого к осуществлению в бизнес-плане. Понятие, задачи финансового планирования. Общие методы составления финансового плана. Организация и виды финансового планирования на предприятии. Принцип научности, комплексности, оптимальности в планировании финансов. Цели, задачи финансового планирования на предприятиях. Финансовые расчеты в составе бизнес-плана. Основные направления использования финансовых ресурсов предприятия. Расчет безубыточности производственной деятельности предприятия. Планирование доходов и расходов организации. Специфика расчета себестоимости реализуемой продукции. Оценка потребности в оборотных средствах источниках их финансирования. Расчет ключевых показателей операционного анализа. Структура финансового плана: прогноз производственной программы, план доходов и расходов их поступление, сводный баланс активов и пассивов предприятия. Виды финансовых планов перспективный, текущий и оперативный их роль в управлении организацией. График ожидаемых поступлений денежных средств. Производственный план на год. Смета прямых затрат на материалы, оплату труда, общезаводских накладных расходов. Смета торговых и административных расходов. Кассовый план, балансовый отчет за предыдущий год. Виды финансовых планов их роль в управлении предприятием. Анализ финансового состояния межмуниципального унитарного предприятия ЖКХ Бузулукского района. Внедрение бюджетирования для повышения эффективности финансового планирования на предприятии. Понятие финансового плана предприятия, его содержание, порядок разработки и основные цели. Анализ финансовых показателей и финансовое планирование на примере ООО "Лада на Мурмане". Анализ производственных показателей, продаж продукции и рынков ее сбыта. Будем очень благодарны, есливыполненной Вами с любовью и усердием. В нашей коллекции вместе с другими достойными работами ей будет уютно. Отправить свою хорошую работу на сайт. Используйте форму, расположенную ниже. Название работы: E-mail не обязательно. Ваше имя или ник: Файл:.

Материалы по теме

Любой бизнес-план нуждается в финансовых расчетах. А наиболее удобный инструмент для этого – табличный процессор Excel. Популярность программы объясняется простотой использования и многофункциональностью. Рассмотрим возможности редактора, которые будут полезны при составлении бизнес-модели.

Основы построение финансовой модели в ExcelМодель можно поместить на один лист или на разные листы. В любом случае, порядок расчетных таблиц должен соответствовать логике описания проекта:

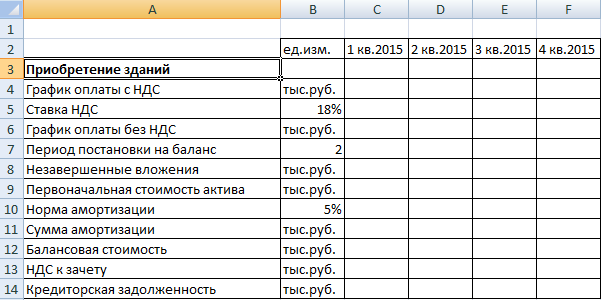

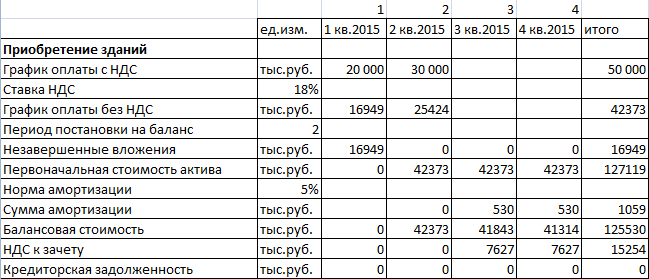

Исходные данные для расчета затрат на покупку или строительство зданий:

Затраты на приобретение оборудования и элементы расходов будущих периодов в инвестиционном плане составляются аналогично. Особенности затрат будущих периодов:

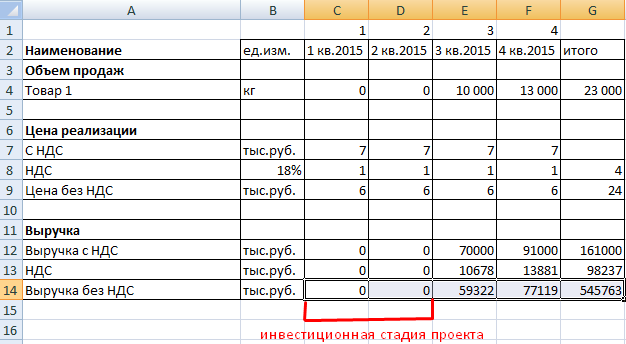

Чтобы построить план продаж, нужно определить объем в натуральном выражении (для каждого вида продукции) и цену реализации (каждого вида продукции). Выручка определяется по каждому виду товара (работ и услуг) как произведение объема и цены.

В Excel составляются таблицы для каждого периода планирования и для каждого вида продукции с планируемым объемом выпуска (в натуральных единицах).

Из цены реализации нужно вычленять сумму налога на добавленную стоимость. Эти деньги не входят в состав выручки – они перечисляются в бюджет.

План текущих расходов

План текущих расходов

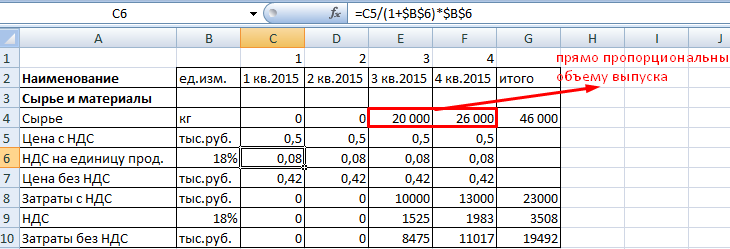

При учете затрат на материалы выделяем налог добавленной стоимости. Это необходимо для учета подлежащих возврату сумм (задолженность перед бюджетом уменьшится).

Затраты на сырье и материалы увеличиваются прямо пропорционально объему выпуска. Если, к примеру, на пошив одной сорочки требуется полтора метра ткани, то на две единицы продукции – 3 метра и т.д. Расход считается по формуле:

Количество материалов = удельный вес * объем производства.

Пример таблицы учета текущих затрат на сырье и материалы:

Формула для расчета налога на добавленную стоимость – в строке формул.

Формула вычисления цены без НДС: =C5/(1+$B$6).

Расчет затрат с НДС: =C4*C5.

Налог на ДС: =C4*C6.

Затраты без НДС: =C4*C7.

При составлении финансовой модели предприятия в Excel учитывается каждая статья расходов.

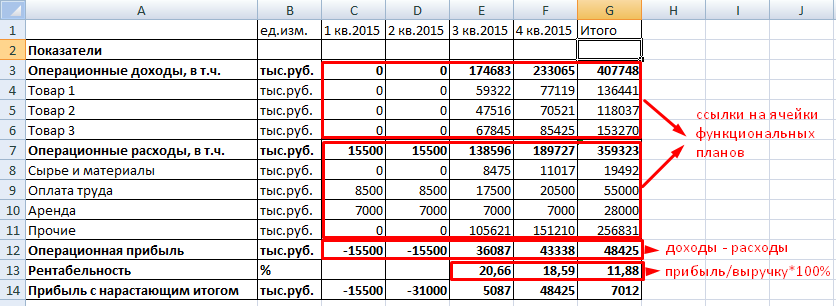

Финансовая модель предприятия в ExcelКогда спланированы продажи и затраты, можно приступать к формированию баланса, плана доходов и расходов, движения денежных средств. Чтобы модель пересчитывала значения в автоматическом режиме, данные в сводных отчетах рассчитываются с помощью формул или напрямую извлекаются из операционных планов (с помощью ссылок).

План доходов и расходов финансовой модели:

Доходы и расходы расписаны по статьям. Если планируется выпуск десятков наименований продукции, то лучше определить их в группы. Чтобы не перегружать отчет. В сводную таблицу добавлены аналитические показатели: рентабельность и прибыль с нарастающим итогом. Когда нужно больше аналитики, формируют отдельные таблицы.

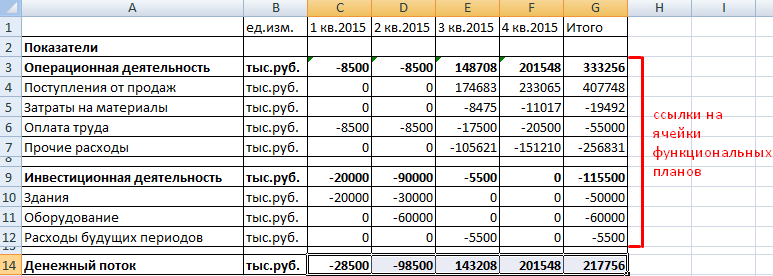

План движения денежных средств:

Предполагается, что предприятие не будет привлекать заемные средства. Поэтому раздел «Финансовая деятельность» отсутствует.

1.2 Характеристика разделов бизнес-плана

2. Методологические аспекты

2.1 Финансовый план предприятия

2.2 Методика расчётов показателей финансового плана

3. Исследовательская деятельность

3.1 Организационно- экономическая характеристика ООО “Предприятие “ Россия”

3.2 Финансовый план организации ООО “Предприятие “Россия”

В условиях рынка нереально добиться стабильного успеха в бизнесе, если не планировать эффективно его развитие, не аккумулировать постоянно информацию о собственных перспективах и возможностях, о состоянии целевых рынков, положении на них конкурентов и т.д.

Необходимо точно представлять свои потребности на перспективу не только в материальных, трудовых, интеллектуальных, но и в финансовых ресурсах, что особенно существенно в рыночной экономике. Важно предусмотреть и источники их получения, уметь выявлять эффективность использования ресурсов в процессе работы предприятия. Отсюда обеспечение его хозяйственной деятельности, осуществляемое на основе плана. Обширный опыт зарубежных и российских предприятий доказывает, что недооценка планирования предпринимательской деятельности в условиях рынка, его игнорирование или некомпетентное осуществление приводят к огромным экономическим потерям и в конечном счете к банкротству.

Планирование имеет особую значимость для обеспечения ресурсами расширенного кругооборота производственных фондов достижения высокой результативности бизнеса, создания условий, обеспечивающих платежеспособность и финансовую устойчивость предприятия.

Главная цель, которую преследует предприятие достижение максимума прибыли при минимуме затрат. План фирмы способствует решению этой задачи, определяя наиболее выгодные источники финансирования и рациональные направления расходования средств, обеспечивая устойчивое положение предприятия на рынке.

Я изучил теоретические и методологические аспекты бизнес - планирования. Выяснил роль бизнес - плана в экономике предприятия. Роль его, оказалась просто огромно, предприятию просто было бы трудно удержатся на плаву без бизнес - планирования, особенно сейчас, в условиях экономического кризиса. Так же я узнал всё о составляющих бизнес - плана. Особенно меня заинтересовал финансовый план, как я посчитал, самый важный из составляющих бизнес - плана.

Когда я писал курсовую работу, я использовал книги из библиотеки и интернет. Так же мне помогли документы бухгалтерского учёта:

Форма №1 - Бухгалтерский баланс

Форма №2 - Отчёт о прибылях и убытках

Форма №3 - Отчёт о движении капитала

Форма №4 - Отчёт о движении денежных средств

Форма №5 - Приложение к балансу

В первой главе своей курсовой работы я рассматриваю цели, функции значения и определение бизнес - плана. Так же даю характеристику разделов бизнес - плана.

Во второй главе я рассматриваю финансовый план, как один из разделов бизнес - плана и методику его расчёта.

В третьей главе провёл исследовательскую деятельность на основании документов ООО “Предприятие “Россия”.

Глава 1. Теоретические аспекты

1.1Бизнес-планпредприятия, его цели и функции

Бизнес-план - это документ, который даёт описание основных аспектов будущего предприятия, анализирует все риски, с которыми оно может столкнуться, определяет способы решения этих проблем и отвечает, в конечном счете, на вопрос: “Стоит ли вообще вкладывать деньги в этот проект и принесёт ли он доходы, которые окупят все затраты сил и средств?”.

Деятельность предприятия в условиях рыночной экономики подвержена спадам и подъёмам в предложении товаров и услуг на рынок, объективно зависящих и не зависящих от процессов управления. Часто это связано с проблемами ресурсного обеспечения экономики предприятия и поведением предприятия на рынке товаров и услуг. Предусмотреть экономическое и хозяйственную деятельность предприятия на 2-3 года вперёд и его стратегию поведения на рынке можно, используя бизнес-план предприятия.

Целью разработки бизнес-плана является планирование основных направлений деятельности предприятия на определённый период в соответствии с потребностями рынка и возможностями ресурсного обеспечения программы деятельности. Бизнес-план помогает предприятию или отдельному предпринимателю решить следующие основные задачи:

1. Определить конкретные направления деятельности фирмы, целевые рынки и место фирмы на этих рынках.

2. Сформулировать долговременные и краткосрочные цели фирмы, стратегии и тактики их достижения. Определить лиц, ответственных за реализацию каждой стратегии.

3. Выбрать состав и определить показатели товаров и услуг, которые будут предлагаться фирмой потребителям. Оценить производственные и торговые издержки по их созданию и реализации.

4. Оценить соответствие кадров фирмы и условий для мотивации их труда требования по достижению поставленных целей.

5. Определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.п.

6. Оценить материальное и финансовое положение фирмы и соответствие финансовых и материальных ресурсов достижению поставленных целей.

7. Предусмотреть трудности, которые могут помешать выполнению бизнес-плана.

Главное достоинство бизнес-планирования заключается в том, что правильно составленный бизнес-план показывает перспективу развития фирмы, то есть, в конечном счёте, отвечает на самый нужный для бизнесмена вопрос: стоит ли вкладывать деньги в это дело и принесёт ли оно доходы, которые окупят все затраты сил и средств.

В современной экономической теории выделяются несколько функций бизнес-планирования:

§ Первая функция связана с возможностью использования бизнес-плана для разработки общей концепции, генеральной стратегии развития предприятия.

§ Вторая функция- функция планирования, которая даёт возможность оценить и контролировать процесс развития основной деятельности предприятия.

§ Третья функция- привлечение денежных средств(ссуды, кредиты) со стороны.

§ Четвёртая функция- привлечение к реализации планов развития предприятия, осуществлению проектов потенциальных партнёров, которые могут вложить собственный капитал или технологию.

Составлять бизнес-план может сам руководитель с привлечением сотрудников фирмы. Но лучше пригласить независимых экспертов, что, несомненно, повысит уровень обоснования документа. Однако участие руководителя обязательно.

1.2 Характеристика разделов бизнес-плана

Структура бизнес-плана достаточно стандартна, вне зависимости от объёма необходимых инвестиций, а так же от того, кто обращается за ними: начинающая свой бизнес малая фирма или мощная корпорация.

Примерная структура бизнес-плана:

2. Характеристика предприятия.

3. Описание продукции.

4. Анализ рынка и план маркетинга.

5. Производственный план.

6. Организационный план.

7. Капитал и организационно-правовая форма.

8. Финансовый план.

9. Оценка рисков.

Резюме. Это краткое изложение всего бизнес-плана занимает не более трех машинописных страниц, что позволяет за несколько минут получить четкое представление о проекте. Резюме -- не столько введение, сколько изложение основных моментов проекта. Обычно оно представляет собой конспект всех последующих разделов бизнес-плана: одной-двумя фразами характеризуется цель бизнес-плана, компания, продукция, рынок сбыта, а также самое главное -- основные финансовые показатели, подтверждающие экономическую эффективность проекта (рентабельность вложенного капитала, срок окупаемости, чистую текущую стоимость, внутреннюю норму рентабельности). В заключение можно указать, какие факторы обеспечат успех проекта.

Резюме -- своего рода «рекламный проспект», который должен привлечь внимание читателя. Чтобы убедить читателя в серьезности намерений, следует избегать излишних эмоций и преувеличений. Стиль изложения должен быть деловым, но в то же время простым и понятным.

Хотя резюме расположено в самом начале бизнес-плана, его составляют в последнюю очередь, когда все остальные разделы продуманы и написаны.

Этот раздел -- своего рода «автопортрет» компании, ориентированный прежде всего на внешних пользователей. Если речь идет о составлении внутреннего бизнес-плана, данный раздел может быть кратким и описывать текущую ситуацию в компании.

Далее нужно изложить цели и стратегические направления развития бизнеса. Каким образом компания собирается выбираться из кризиса? Возможно, предполагается выход на новые сегменты рынка или освоение новых видов продукции. Не исключено, что компания развивает технологию производства и ведет серьезные разработки в этой области. Может быть, есть ноу-хау, уникальный опыт работы в той или иной области. Все эти моменты рекомендуется осветить в данном разделе бизнес-плана.

Описание продукции (услуг).

Прежде чем разрабатывать план маркетинга и план производственной (торговой, сервисной) деятельности, компания должна точно определить, какую продукцию и какие услуги она собирается предложить рынку. Поэтому для характеристики особенностей продукции или услуг обычно выделяют целый раздел. В первую очередь следует описать потребительские свойства продукции: какие потребности она удовлетворяет, где и как используется и, самое главное, в чем особенности и преимущества продукции.

Преимущество может заключаться в технических характеристиках, например, большая мощность, скорость, грузоподъемность по сравнению с товарами-аналогами. Возможно, преимущество состоит в красивом оформлении продукции, а может быть, в низкой стоимости по сравнению с продукцией конкурентов. Хорошее впечатление обычно производят схемы, фотографии или рекламные проспекты продукции, но в целях экономии объема лучше все-таки вынести их в приложения.

Не следует перегружать данный раздел техническими подробностями и специальной терминологией. Он должен быть написан доступно, чтобы читатель бизнес-плана, не являясь специалистом в данной области, понял, чем продукция этой компании отличается от продукции конкурентов, в чем ее преимущества.

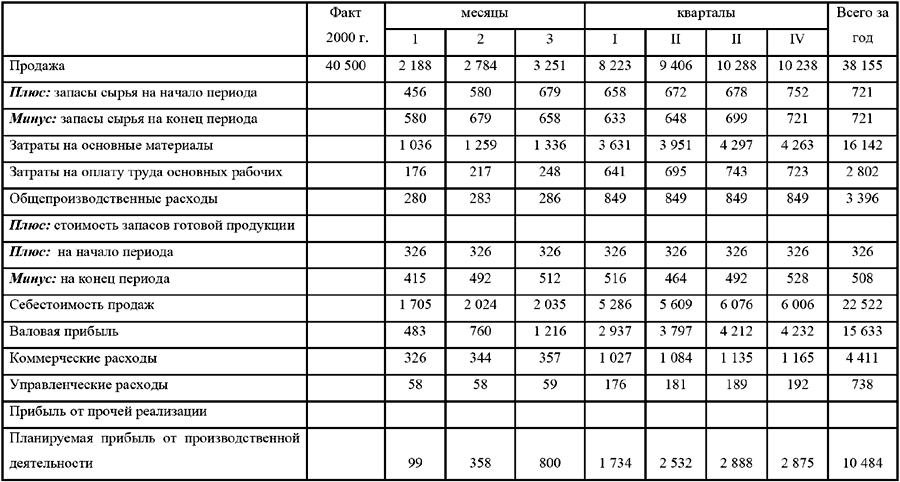

Таблица 1 Прогноз реализации

Анализ рынка и план маркетинга.

Это один из самых важных разделов бизнес-плана, поскольку именно от реакции рынка во многом зависит судьба, как проекта, так и компании.

Необходимо определить основные характеристики рынка продукции. Прежде всего, это емкость рынка: сколько продукции могут и хотят купить потребители. Емкость рынка зависит от множества факторов, в том числе от состояния экономики страны. Кроме того, надо оценить степень насыщенности рынка (насколько полно удовлетворяется спрос потенциальных покупателей) и представить свой прогноз, как она будет меняться.

Затем нужно провести сегментацию рынка, то есть выделить отдельные группы потребителей со схожими требованиями к продукции или услугам. Сегментацию можно проводить по различным признакам -- возрасту потребителей, месту их жительства, роду их занятий и др. -- исходя из особенностей конкретной ситуации. В бизнес-плане следует изложить требования к продукции, предъявляемые потребителями каждого сегмента, что их привлекает в товаре (технические характеристики, дизайн, цена, гарантийное обслуживание и т.д.). Здесь полезно сослаться на результаты проведенных опросов, бесед и переговоров с потенциальными покупателями.

После этого надо выбрать целевой рынок компании, определить, на какие сегменты рынка будет ориентироваться компания. Возможны три основных варианта:

1) предприятие стремится использовать один и тот же подход, чтобы выйти на широкий круг потребителей (массовый маркетинг);

2) предприятие концентрируется на одной группе потребителей и разрабатывает план выхода на рынок специально для этой группы (выбор одного целевого сегмента);

3) предприятие выходит сразу на несколько разных сегментов рынка, разработав для каждого сегмента отдельный план (выбор нескольких сегментов -- множественная сегментация).

На следующем этапе необходимо составить прогноз реализации продукции (см. таблицу 1). Он служит фундаментом для разработки производственного, организационного и финансового плана. Крупные предприятия, для которых ошибка может стоить слишком дорого, составляют прогноз реализации при помощи сложных математических моделей. Малые компании, как правило, ограничиваются экспертными оценками. Прогноз реализации состоит из двух частей -- прогноз объема сбыта и прогноз цен.

При анализе рынка нельзя забывать о конкурентах: прежде чем приступить к реализации проекта, предприятие должно знать, кто они. Если количество конкурентов невелико, в бизнес-плане можно привести краткую характеристику каждого из них, описать особенности, сильные и слабые стороны, а также имеющуюся у него долю рынка. Следует помнить, что кроме реальных есть и потенциальные конкуренты (предприятия, которые пока только собираются выйти на выбранный сегмент рынка со своей продукцией), а также товары-заменители (например, газированная вода, соки или минеральная вода). В бизнес-плане обязательно надо показать, каким образом конкуренты соревнуются между собой: возможно, каждый стремится опередить другого по качеству, условиям обслуживания, снижению цен и др.

Многие допускают ошибку, уделяя анализу конкурентов слишком мало внимания и даже приводя в бизнес-плане заведомо ложную информацию. Если бизнес-план предназначен для внутреннего использования в компании, «затушевывание» конкурентов может привести к неверной оценке всего проекта, что равносильно краху компании. А внешнего пользователя вряд ли удастся обмануть столь примитивным приемом.

В бизнес-плане необходимо отразить политику предприятия в области продвижения товара. Будет ли использоваться реклама и если да, то какая? Собирается ли предприятие участвовать в выставках, ярмарках, организовывать презентации?

И наконец, в бизнес-плане нужно указать каналы сбыта, так как именно через них осуществляется взаимодействие предприятия с покупателями. Как компания планирует продавать свою продукцию: в специализированных фирменных или универсальных магазинах, через агентов, дилеров, предприятия оптовой торговли? Например, сбыт товаров повседневного спроса обычно осуществляется через посредников: производственная фирма продает свою продукцию оптовому продавцу, тот -- розничному. И только последний выходит на конечного покупателя. Предприятия сферы услуг обычно работают со своими клиентами без посредников.

В этом разделе необходимо также привести калькуляцию затрат на маркетинг и сбыт, разделив затраты на переменные и постоянные по следующему принципу. Затраты, меняющиеся прямо пропорционально объему реализации, являются переменными, а те, величина которых не зависит от объема реализации, -- постоянными. Так, затраты на упаковку скорее всего будут переменными, а затраты на рекламу -- постоянными.

В заключение полезно привести основные выводы: какие факторы обеспечат предприятию успех на рынке и в чем будет заключаться маркетинговая стратегия.

Данный раздел бизнес-плана является базовым для определения финансовых результатов инвестиционного проекта.

Основная цель раздела - описание обеспеченности проекта с производственной и технологической стороны. Производственный план (по объему продукции и смете затрат) формируется на основе плана сбыта продукции и расчета производственных мощностей предприятия, а также прогноза производственных запасов и потерь.

Для описания структуры производственного процесса необходимы следующие данные:

· структура производства, планируемого к использованию в рамках инвестиционного проекта;

· схема распределения производственного процесса в пространстве и времени;

· трудоемкость выполнения операций, тарифы по оплате труда основных производственных рабочих;

· перечень исходных материалов и комплектующих изделий, их количество и стоимостные характеристики;

· основные поставщики сырья, материалов и комплектующих изделий, объемы и условия поставок;

· потребное количество энергии, газа, сжатого воздуха, пара и т.д. и стоимость единицы их потребления;

· перечень услуг сторонних организаций, необходимых для осуществления процесса производства и реализации продукции;

· объем внутренних и внешних перевозок по всем видам транспорта, тарифы по перевозкам;

Предприятие несет помимо прямых также и издержки по обеспечению процесса производства и реализации продукции. Такого рода издержки учитываются по местам их возникновения (в цехе, общезаводские, издержки по реализации продукции) в определенный период времени. При построении бизнес-плана действующего предприятия часто вызывает трудность составление сметы общих издержек. В данном случае рекомендуется определить фактические издержки, относящиеся к инвестиционному проекту. Общие издержки принято классифицировать как производственные, управленческие и маркетинговые. Исходная информация для формирования сметы общих издержек. как правило, та же. что и при определении прямых производственных затрат.

В данной части бизнес-плана дается описание концепции и структуры управления инвестиционным проектом (или организационная схема по структуре предприятия), а также характеристика состава группы управления. Для описания организационной структуры предприятия необходимо иметь:

· Положение о Совете директоров (собственников);

· перечень основных подразделений предприятия, участвующих в реализации инвестиционного проекта, их функции;

· взаимодействие подразделений между собой;

· распределение обязанностей в группе управления;

· подробное описание членов группы управления - Ф.И.О. квалификация, вклад в достижения предприятия, опыт, принципы, лежащие в основе оплаты труда данного управляющего;

· структуру персонала и виды затрат на персонал;

· данные по квалификации персонала.

По приведенным выше данным формируется план персонала по проекту.

В данном разделе может быть также дано описание правовой (юридической ) формы организуемой в рамках реализации инвестиционного проекта структуры (предприятия) с четким обозначением прав собственности и распределения прибыли.

При описании собственников необходимы данные: перечень юридических (или физических) лиц, Ф.И.О. доля собственности, степень вовлеченности в деятельность предприятия, форма собственности (обыкновенные или привилегированные акции, действительный или ограниченный партнер), имеющиеся и сохраняющие силу эквиваленты акций (опционы, конвертируемый долг и т.д.), количество акций, разрешенных к выпуску и выпущенное число акций.

Показатели эффективности проекта/ Данный раздел бизнес-плана является итоговым и просчитывается по результатам прогноза производства и сбыта продукции. При разработке финансового плана должны быть учтены характеристики и условия среды, в которой предполагается реализация инвестиционного проекта:

· налоговая среда ( перечень видов налогов, ставки налогов и сроки их выплаты, тенденции изменения );

· изменение курса валют, по которым ведется расчет проекта;

· дифференцированная инфляционная характеристика среды;

· дата начала и время реализации проекта,

· горизонт расчета проекта.

Методические основы финансового планирования и определения эффективности инвестиционного проекта, а также этапность построения финансового плана широко известны.

Финансовый план включает три документа:

Отчет о прибылях и убытках, План-баланс и Отчет о движении денежных средств.

Отчет о прибылях и убытках отражает операционную деятельность предприятия в текущий период проекта. С помощью данного отчета можно определить размер получаемой предприятием прибыли в определенный период времени.

Балансовая ведомость отражает финансовое состояние предприятия на конец рассчитываемого периода времени, из анализа которого можно сделать вывод о росте активов и об устойчивости финансового положения предприятия, реализующего проект, в конкретный период времени.

Отчет о движении денежных средств показывает формирование и отток денежной наличности, а также остатки денежных средств предприятия в динамике от периода к периоду.

На основе результатов трех отчетов проводится анализ финансовых ресурсов предприятия и выработка схемы финансирования инвестиционного проекта.

Формы и методы финансирования проектов многообразны. Наиболее используемые в практике промышленных предприятий следующие:

- получение финансовых ресурсов путем выпуска акций (наиболее распространенная и предпочтительная форма финансирования в первоначальный период реализации крупных проектов). Акционерный капитал приобретается путем эмиссии обыкновенных и привилегированных акций. Часто выпуск акций совмещается с выпуском долговых обязательств;

- долговое финансирование (приобретение долгосрочного кредита в коммерческих банках, кредиты в государственных структурах, ипотечные ссуды, частное размещение долговых обязательств). При выборе варианта кредитования необходимо учитывать ситуацию на кредитном рынке, условия получения кредитов (кредитная ставка, сроки истечения долговых обязательств, условия по обслуживанию долга);

- лизинговое финансирование (например, когда лизинговая компания приобретает у изготовителя основные средства, а затем сдает их пользователю во временное пользование). При лизинговом финансировании участники проекта могут передавать права собственности на весь проект или его часть ( инвестору и др.).

Сумма собственного и заемного капитала должна быть достаточной для покрытия отрицательной величины денежных средств в любой период времени проекта.

Каждая из альтернативных схем финансирования должна быть просчитана и дана оценка последствий ее применения.

Показатели эффективности инвестиционного проекта.

Система показателей эффективности инвестиционного проекта представлена двумя группами показателей. показатели финансового состояния предприятия и показатели эффективности инвестиций. рассчитанные по выбранной ставке дисконтирования.

Первая группа показателей характеризует эффективность оперативной деятельности предприятия в ходе реализации инвестиционного проекта - прибыльность проекта, рентабельность капитала, показатели финансовой деятельности: ликвидности и финансовой устойчивости.

Вторая группа показателей характеризует эффективность инвестиций в проект:

- срок окупаемости (показывает время возврата вложенных средств и используется в качестве показателя, характеризующего риск проекта)

- чистая приведенная величина дохода (абсолютная величина, отражающая масштабы проекта и размер дохода от нового производства),

- индекс прибыльности (характеризует прибыльность проекта)

-внутренняя норма рентабельности.

Глава 2. Методологические аспекты

2.1Финансовый план предприятия

Подробнее рассмотрим финансовый план, как составляющую часть бизнес-плана.

Финансовый план хозяйствующего субъекта представляет собой баланс его доходов и расходов. В состав доходов включаются, прежде всего, суммы, получаемые за счёт устойчивых источников собственных средств, а при необходимости - за счёт заёмных средств. К устойчивым источникам собственных доходов относятся прибыль, амортизационные отчисления, отчисления в ремонтный фонд, кредитная задолженность, задолженность постоянно находящаяся в расположении хозяйствующего субъекта. Цель составления финансового плана состоит в увязке доходов с необходимыми расходами. При превышении доходов над расходами сумма превышения направляется в резервный фонд. При превышении расходов над доходами определяется сумма недостатка финансовых средств. Эти дополнительные финансовые средства могут быть получены за чёт выпуска ценных бумаг, полученных кредитов или займов, благотворительных взносов и т.п. Если источник дополнительных финансовых средств же точно известен, то эти средства включаются в доходную часть, а возврат их - в расходную часть финансового плана. Финансовый план составляется на год с разбивкой по кварталам. В условиях инфляции финансовый план хозяйствующего субъекта делится на квартал и корректируется с учётом индекса инфляции.

2.2Методика расчётов показателей финансового плана

Методика составления финансового плана:

Амортизационные отчисления рассчитываются исходя из норм армотизации и среднегодовой балансовой стоимости основных фондов. Среднегодовая стоимость основных фондов определяется по формуле

Где С - среднегодовая стоимость основных фондов;

Сн - стоимость основных фондов на начало планового года по балансу;

Св - стоимость основных фондов, вводимых в плановом году;

М - число месяцев функционирования основных фондов;

Сл - стоимость основных фондом выбывающих в плановом году;

М1 - число месяцев функционирования основных фондов, выбывающих в плановом году.

Если точно не известно, в каком месяце приобретаются (ликвидируются) основные фонды, то число месяцев их функционирования определяют как среднее по кварталам:

1 квартал М = (12 - М1) = 10,5 месяца

2 квартал М = (12 - М1) = 7,5 месяца

3 квартал М = (12 - М1) = 4,5 месяца

4 квартал М = (12 - М1) = 1,5 месяца.

Хозяйствующий субъект планирует в 1 квартале металлорежущий станок с ручным управлением класса точности Н балансовой стоимостью 138,3 млн. руб. и установить новый станок стоимостью 174,3 млн. руб. Среднегодовая стоимость вводимых основных фондов составит:

Среднегодовая стоимость выбывающих основных фондов:

стоимость основных фондов по данной группе на начало года

Норма амортизационных отчислений по технологическому оборудованию 15%. Сумма амортизационных отчислений по данной группе основных фондов:

Аналогичным способом находим, что общая сумма амортизационных отчислений на год составит 4200 млн. руб. а на квартал 1050 млн. руб.

Плановая сумма отчислений в ремонтный фонд рассчитывается по установленному в данном хозяйствующем субъекте нормативу отчислений 2,0% от среднегодовой стоимости основных фондов. Имеем:

на один квартал

Прибыль от реализации продукции определяется как разница между плановой суммой выручки ( без учёта налога на добавленную стоимость и акцизов) и плановой суммой себестоимости продукции.

Прибыль от реализации составляет 3100 млн. руб. (18647 - 3487 - 12060). Других видов плановой прибыли в этом квартале у хозяйствующего субъекта нет.

При составлении финансового плана важным моментом является расчёт потребности в оборотных средствах. Потребность в оборотных средствах рассматриваемого хозяйствующего субъекта определяется для средств, вложенных в производственные запасы (сырьё и материалы), незавершённое производство, в готовую продукцию, товары для фирменного магазина, денежные средства в кассе и в пути, прочие активы (малоценные и быстроизнашивающиеся предметы, тара под товаром и порожняя, расходы будущих периодов). Потребность в оборотных средствах по сырью и материалам определяется путём умножения однодневного им расхода на норму в днях, которая, как и все другие нормы, устанавливается хозяйствующим субъектом самостоятельно.

Потребность в оборотных средствах по сырью и вспомогательным материалам (производственные запасы) составляет 3080 тыс. руб. (110 * 28). Потребность в оборотных средствах по незавершённому производству определяется умножением одновременного выпуска продукции по себестоимости на норму незавершённого производства в днях.

Потребность в оборотных средствах по незавершённому производству составляет 402 млн. руб. (134*3). По готовой продукции потребность в оборотных средствах определяется умножением однодневного выпуска продукции по себестоимости на норму оборотных средств по годовой продукции. При норме 2 дня потребность средств по готовой продукции составляет 268 млн. руб. (134*2). Потребность в оборотных средствах по запасам товаров определяется умножением однодневного оборота этих товаров по покупным ценам на норму запаса их в днях.

Потребность в оборотных средствах по запасам товаров составляет 41 млн. руб. (20,5*2). В кассе и в пути потребность в денежных средствах определяется умножением однодневного товарооборота по продажным (т.е. розничным) ценам на норму запаса денежных средств в днях.

Потребность в денежных средствах составляет 25 млн. руб. (25 * 1,0). По прочим материальным ценностям потребность в оборотных средствах определяется методом прямого счёта или расчетно-аналитическим методом.

Для рассматриваемого хозяйствующего субъекта имеем: малоценные и быстроизнашивающиеся предметы - 1200 млн. руб.; тара - 8 млн. руб.; расходы будущих периодов - 10 млн. руб. Нормативы в этом случае по выше приведенным видам оборотных средств принимаются в размере их потребности.

Общая потребность в оборотных средствах, или общий норматив по ним, на конец планового квартала составляет 5034 млн. руб. (3080+420+268+41+25+1200+8+10).

Величина оборотных средств по приведённым выше элементам средств на начало планового квартала (т.е. на конец отчётного года) по данным табл. 22 = 3831 млн. руб.(2280+995+300+5+200+27+4+4+16).

Необходимый прирост оборотных средств 1203 млн. руб. (5034-3831).

Кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта, участвует в обороте вместе с его собственными средствами. В процессе образования и расходования данной кредиторской задолженности её сумма меняется: в одни периоды уменьшается, в другие - возрастает. Однако всегда имеется определённый её остаток, что позволяет эту задолженность приравнивать в собственным средствам хозяйствующего субъекта и назвать её устойчивыми пассивами. К устойчивым пассивам относятся преходящая задолженность по заработной плате, начисления на заработную плату, резерв предстоящих платежей, расходов и др. В рассматриваемом хозяйствующем субъекте имеются только задолженность по заработной плате и начисления на неё. Величина минимальной задолженности рабочим и служащим по заработной плате определяется по формуле

где Зм - минимальная задолженность по заработной плате, руб.;

Ф - плановый фонд оплаты труда на квартал, руб.;

Д - количество дней с начала месяца до дня выдачи заработной платы.

Плановый фонд оплаты труда на квартал устанавливается в 5700 млн. руб. Заработная плата выплачивается работникам 4-го числа каждого месяца, т. е. Д = 3.

Начисления на заработную плату определяются по действующим нормативам ( страховым тарифам взносов) в процентах к заработной плате. Эти тарифы взносов следующие: в фонд социального страхования - 5,4%, в пенсионный фонд - 28, в фонд занятости населения 1,5%, на обязательное медицинское страхование - 3,6, транспортный налог - 1%, итого - 40%.

Сумма начислений - 76 млн. руб.

Общая сумма кредиторской задолженности, постоянно находящейся в распоряжении хозяйствующего субъекта, на конец планового квартала - 266 млн. руб. (190 + 76). В финансовый план включается не общая величина этой задолженности, а её изменение (прирост или уменьшение) за плановый период.

Кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта, на начало планового квартала по данным таблицы 21 составляла 190 млн. руб. (140 + 50).

Таблица 2 (млн. руб.)

Прирост - 76 млн. руб. (266 - 190).

Прирост кредиторской задолженности, постоянно находящейся в распоряжении хозяйствующего субъекта, выступает в качестве источника финансирования прироста оборотных средств.

Остальная сумма прироста оборотных средств финансируется за чёт прибыли.

Сумма прибыли, направляемая на финансирования прироста оборотных средств на плановый квартал, составляет 1127 млн. руб. (1203 - 76).

Финансовый план разрабатывается в форме баланса доходов и расходов. Хозяйствующий субъект самостоятельно определяет направления и объём использования прибыли, остающейся в его распоряжении, т. е. чистой прибыли. Для расчёта чистой прибыли необходимо определить сумму налогов, выплачиваемых из прибыли: налог на прибыль, целевой сбор на содержание жилищного фонда и объектов социально - культурной сферы, налог на имущество. План прибыли на квартал - 3100 млн. руб.

Тариф целевого сбора на содержание правоохранительных органов - 1% от фонда оплаты труда, рассчитанного исходя из установленной минимальной оплаты труда и среднесписочной численности работников.

Сумма сбора на квартал: 55 млн. руб.

Ставка налога на содержание жилищного фонда и объектов социально - культурной сферы для хозяйствующего субъекта с численностью работников до 200 человек - 0,5% от объёма выручки за минусом НДС для магазина - 1,5% от валового дохода (разность между продажной и покупной ценами за вычетом налога на добавленную стоимость и спецналога).

Валовой доход магазина составляет 553,3 млн. руб.

Налог - 8,3 млн. руб.

Общая сумма налога - 75 млн. руб. (66,7 + 8,3).

Среднегодовая стоимость имущества, облагаемого налогом, - 48000 млн. руб.

Ставка налога - 2,0% в год.

Сумма налога на квартал:

Налог на прибыль при ставке налога 35%:

3100 - 956 - 55 - 75 - 240 = 1774 млн. руб.

Планируется следующее использование чистой прибыли (млн. руб.):

на прирост оборотных средств 1127 на развитие производства 323 отчисления:

в фонд накопления 1450, в фонд потребления 284, в резервный фонд, 40. Все выше рассчитанные показатели сводим в финансовый план (табл. 3).

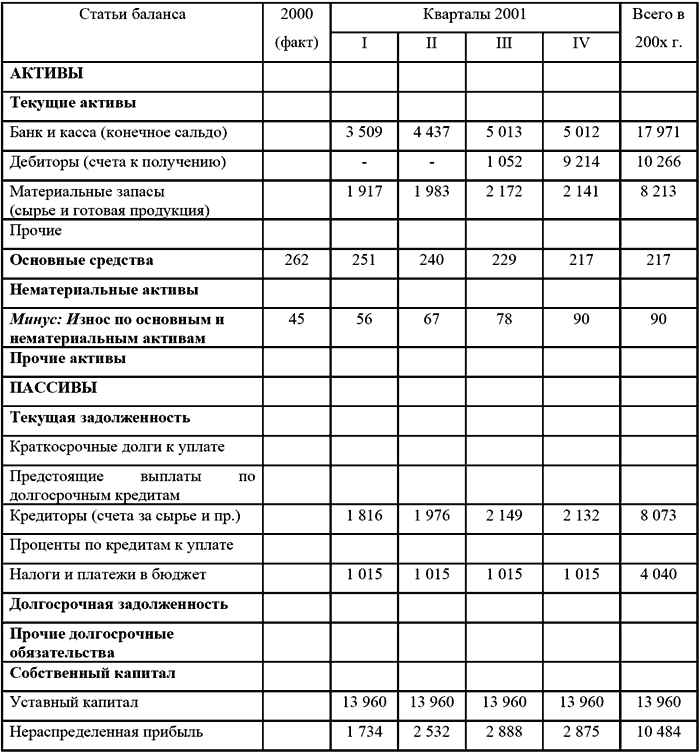

Таблица 3 Финансовый план хозяйствующего субъекта на квартал

Доходы и поступления средств

Глава 3. Исследовательская деятельность.

3.1 Организационно- экономическая характеристикаООО “Предприятие “ Россия”

1.1. Общество с ограниченной ответственностью “Предприятие “Россия” является юридическим лицом и действует на основании настоящего устава и законодательства РФ.

1.2. Общество зарегистрировано 06.12.1990г. №427 распоряжением Ленинского райисполкома. Новая редакция устава принята в связи с приведением его в соответствие Федеральному закону “об обществах с ограниченной ответственностью”.

2.Фирменное наименование и место нахождения общества.

2.1. Фирменное наименование общества: общество с ограниченной ответственностью “Предприятие “Россия”.

2.2. Местонахождения общества: РФ, г. Курск, ул. В. Луговая 23, ул. Советская 3а

Почтовый адрес: 305016, г. Курск, ул. В. Луговая 23.

3.Цель и предмет деятельности.

3.1. Целью общества является извлечение прибыли.

3.2. Общество имеет гражданские права и несёт гражданские обязанности, необходимые для видов деятельности, незапрещённых законом.

4.Правовое положение общества.

4.1. Общество является юридическим лицом по законодательству РФ и имеет в собственности имущество, учитываемое на его собственном балансе.

4.2. Общество имеет печать, содержащую его полное фирменное наименование и место нахождения.

5.Ответственность общества и его участников.

5.1. Общество несёт ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательства своих участников.

6.1. Уставный капитал составляется из номинальной стоимости долей его участников и равен 400000 руб.

6.2. Увеличение уставного капитала допускается только после его полной оплаты, проводится или за счёт имущества общества, или за счёт внесения участниками дополнительных вкладов в уставный капитал.

7.Структура органов общества.

7.1. Органами управления общества являются:

· Общее собрание его участников;

8.Учёт и отчётность. Фонды общества.

8.1. Прибыль (доход) остаются у общества после уплаты налогов, иных платежей и сборов в бюджет и внебюджетные фонды, поступает в полное его распоряжение и используется обществом самостоятельно.

8.1. В обществе создаётся резервный фонд в размере не менее 15% от уставного капитала общества.

В рыночной экономике бизнес-план является исключительно эффективным рабочим инструментом как для вновь создаваемых, так и для действующих компаний во всех сферах предпринимательства. Бизнес-план побуждает тщательно изучить каждый элемент предполагаемого рискового рыночного мероприятия. Практически всегда в этом процессе обнаружится немало слабых мест и пробелов, устранению которых нельзя не уделить внимания.

Цель разработки бизнес-плана -- спланировать хозяйственную деятельность фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и наличием необходимых ресурсов. Бизнес-план помогает решать следующие основные проблемы:

- определить конкретные направления деятельности предприятия, его целевые рынки и место на этих рынках;

- сформулировать долговременные и краткосрочные цели бизнеса, стратегию и тактику их достижения, а также определить круг лиц, ответственных за реализацию намеченного;

- зафиксировать состав и показатели товаров и услуг, которые будут предложены потребителям, оценить соответствующие производственные и торговые издержки;

- выявить соответствие имеющегося персонала предприятия и условий в мотивации его труда предъявляемым требованиям;

- определить систему маркетинговых мероприятий по исследованию рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

- оптимизировать организующую структуру управления;

- оценить финансовое положение предприятия и соответствие имеющихся финансовых и материальных ресурсов, возможности достижения поставленных целей;

- выявить те трудности, которые способны помешать выполнению бизнес плана, и наметить меры по их устранению.

Планирование бизнеса обеспечивает немало выгод. Оно, в частности:

побуждает менеджмент тщательно изучить перспективы развития бизнеса;

позволяет обеспечить четкую координацию всех усилий по достижению поставленных целей;

определяет ключевые показатели бизнеса, необходимые для последующей оценки и контроля результатов;

заставляет руководителей точно определить цели бизнеса и пути их достижения;

делает предприятие намного более подготовленным к внезапным изменениям рыночной ситуации.

Тщательно подготовленный и составленный план бизнеса открывает перспективу его развития, то есть отвечает на самый важный вопрос: стоит ли вкладывать силы и средства в это дело, принесет ли оно такую прибыль, которая окупит все затраты.

Бизнес-план стал принципиально новым для российской экономики документом. Основной целью его разработки выступает планирование хозяйственной деятельности предприятия на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями приобретения необходимых ресурсов.

В современной практике бизнес-план призван выполнять четыре функции. Первая -- использование его для разработки стратегии и тактики бизнеса. Вторая -- формирование и реализация плановых программ, позволяющих оценить потенциал развития нового направления деятельности, контролировать процессы, протекающие в рамках бизнеса. Третья -- привлечение извне денежных средств для целей развития, реинжиниринга бизнеса. Четвертая - привлечение к реализации планов бизнеса партнеров, которые способны вложить в него собственный капитал или имеющуюся у них технологию. Но не следует рассматривать уже составленный бизнес-план как образец.

1. Аванесов Ю.А Экономика предприятия торговли и сферы услуг - Москва, 1996.

2. Баканов М.И. Шеремет А.Д. Теория экономического анализа. - М. Финансы и статистика, 1995.

3. Балабанов И.Т. Основы финансового менеджмента. - М. Финансы и статистика, 1998.

4. Гребнев А.И. Габриэлян О.А. Экономика торгового предприятия. - М. Экономика, 1997.

5. Грузинов В.П. Экономика предприятия и предпринимательство. - М. “СОФИТ”, 1994.

6. Ефимова О.В. Как анализировать финансовое положение предприятия? - М. АО Бизнес-школа “Интел-Синтез”, 1994.

7. Игнатова Е.А. Пушкарёва Г.М. Анализ финансового результата деятельности предприятий. - М. 1993.

8. Ильдеменов С. Леонтьев С. Инвестиционная политика акционерного общества. // Экономика и жизнь.- 1994.- №8.

9. Кнышова Е.Н. Панфилова Е.Е. Экономика организации. - М. “ФОРУМ - ИНФРА - М”, 2004.

10. Литвин М.И. О факторном методе планирования прибыли и рентабельности. // Финансы. - 1994. - №2.

11. Пичужкин И.В. Экономика организаций (фирм). - М. “ЮРАЙТ”, 2003.

12. Рофе А.И. Ерохина Р.И. Пшеничный В.П. Стрейко В.Г. Экономика труда.- М. 1995.

Размещено на Allbest.ru