Рейтинг: 4.6/5.0 (1885 проголосовавших)

Рейтинг: 4.6/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

Как вести книгу доходов и расходов— разобраться в этом вопросе поможет инструкция, утвержденная приказом Минфина России от 22 октября 2012 года № 135н. В данной статье подробнее рассматривается ряд ключевых моментов.

Ведение книги доходов и расходов при УСН: правила и ответственностьВ соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта налогообложения. Для этой цели ежегодно заводится книга доходов и расходов.

Этот налоговый регистр может вестись в какой угодно форме (заполняться вручную или на компьютере), но по итогам налогового периода должен распечатываться. При этом страницы нумеруются и сшиваются, а сама книга на месте сшивки страниц скрепляется печатью и подписью руководителя предприятия или предпринимателя.

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в десятидневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого налога.

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 рублей (ст. 126 НК РФ) плюс 300–500 рублей (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Как вести книгу доходов и расходов ИППорядок ведения книги доходов и расходов индивидуальными предпринимателями ничем не отличается от общих правил. Разница лишь в том, что сама книга и исправительные записи в ней могут не скрепляться печатью налогоплательщика, если у ИП ее нет.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка заполнения книги (приказ Минфина России от 22 октября 2012 года № 135н, далее — Порядок, Приказ № 135н).

В графе 4 раздела IV ИП без наемных работников отражают перечисленные в ПФР страховые взносы. Те, кто производят выплаты другим физическим лицам, в этой графе отражают перечисленные в ПФР взносы за себя в фиксированном размере и за сотрудников в размере реально начисленных и уплаченных взносов.

Как вести книгу учета доходов и расходов в электронном форматеНа большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS-Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения 3 к Приказу № 135н.

В связи с тем что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее ведением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка.

Регистр, который в течение года велся в электронном формате, должен быть распечатан по итогам налогового периода. Листы нумеруются, сшиваются и скрепляются печатью/подписью руководителя — юридического лица или ИП (при ее наличии). Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Как заполнить разделы книги учета доходов и расходовКаждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам года подбиваются итоги.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, заносятся по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие 6% от своих доходов, указывают в данной графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II заполняют «упрощенцы», избравшие объектом налогообложения «доходы минус расходы». Раздел III заполняет эта же категория налогоплательщиков, которые по итогам предыдущего года получили убытки.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог как 6% от суммы поступлений. Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение налога.

Как проверить книгу доходов и расходов в 1СВозможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламенты и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату за понесенные расходы. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Книга учета доходов и расходов: пример заполнения в особых ситуацияхОбразец заполнения книги доходов и расходов поможет избежать ошибок. Найти его можно на сайтах справочно-правовых систем. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция, например операции с авансами.

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, а в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12 декабря 2008 года № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку «упрощенцы» обязаны применять кассовый метод. А вот при возврате аванса необходимо отсторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Доброго времени суток! Сегодня у меня довольно важная тема статьи, рассказать я хочу про КУДиР (книгу учета доходов и расходов) для налогов УСН,ЕСХН,ПСН,ОСНО.

Начну с самых основ КУДиР является книгой которую обязаны вести для отчетности организации и предприниматели.

КУДиР для ИПЗаполнять и вести книгу КУДиР предприниматели должны почти на всех системах налогообложения, пожалуй кроме ЕНВД.

Отчетность при которой ИП должен вести КУДиР:

Книгу учета доходов и расходов ООО должны в обязательном порядке вести только на одном налогообложении на упрощенке (УСН). Так же как и у ИП организации на основании книги КУДиР проводят расчеты налога подлежащего уплате.

На всех остальных системах налогообложения ООО КУДиР вести не должна (напомню что налог ПСН вообще не доступен для организаций).

Нужно ли сдавать КУДиР?В независимости от формы собственности бизнеса книгу КУДиР никуда сдавать не надо, до 2013 года ее обязательно сдавали в налоговую. Теперь же все намного упростили.

Регистрировать в налоговой КУДиР и сдавать ее в налоговую не надо. Несмотря на это налоговая в любой момент может ее у Вас запросить и Вы будете обязаны ее предоставить. Обычно это происходит при камеральной проверке, если налоговики захотят удостовериться в правильности Ваших расчетов.

Прошивание КУДиРНе смотря на то что, книгу доходов и расходов сдавать в налоговую не надо, она должна быть у Вас готова в любой момент быть предоставленной в ИФНС.

Но Вы не можете просто принести им кипу листов. КУДиР заполняется кассовым методом, нумеруется и прошивается после чего опечатывается директором или предпринимателем с указанием количества листов и заверяется подписью директора если это ООО или предпринимателем. Так же помимо подписи ставится печать организации, но так как с этого года отменили обязательное наличие печати у ООО, то для тех у кого нет печати просто ставится Б/П (без печати).

Штрафы за не сдачу книги КУДиРВ случае если Вы не вели книгу доходов и расходов, при ее отсутствии Вам грозят следующие штрафы:

Как видите организации наказываются довольно серьезно и просто так отдавать 10 000 руб. налоговикам довольно жалко, поэтому стоит отнестись к этому более серьезно.

Скачать образец книги КУДиРЯ выкладываю все действующие образцы КУДиР и инструкции как их правильно заполнять на свой Яндекс Диск и Вы в любое время сможете их оттуда скачать.

Правила для ведения КУДиРСуществуют основные правила заполнения книги учета доходов и расходов:

Вот в общем-то и все что я хотел рассказать про КУДиР и на этом я статью буду заканчивать! При возникновении вопросов, можете задать их в комментариях к статье или в мою группу в контакте.

Всем удачного бизнеса! Пока!

31 марта 2859 10 Автор: Шмидт Николай 2859 10

Наверное, вы уже успели прочитать несколько статей про УСН. размещенных здесь: мы писали про сам налог, кто его может применять, какие есть ограничения, как его посчитать и как заполнить декларацию. Сегодня, наконец-то, добрались до заполнения КУДИР. В этой статье вы найдете пример оформления КУДИР для УСН с Доходов.

Сначала напомним, что КУДИР – это книга учета доходов и расходов, ее должны вести и ИП, и компании, уплачивающие налоги по упрощенке. ИП и юрлица заполняют ее одинаково, каких-то существенных различий нет, поэтому наш пример подойдет для всех – он отражает основные моменты. Различия в заполнении книги обусловлены лишь разными объектами налогообложения. Здесь приведен пример для УСН-Доходы.

Итак, несколько основных моментов:

Форма КУДИР унифицирована, бланк утвержден Приказом Минфина РФ № 135н от 22.10.2012 г. В нем можно найти саму форму и указания для ее заполнения.

Заполнить КУДИР самостоятельно довольно просто, особенно для ИП с небольшим количеством операций. Также можно воспользоваться услугами бухгалтера или специальными онлайн-сервисами. Мы сегодня расскажем о том, как заполнить КУДИР самому.

Итак, если эту статью читают те, кто никогда не видел форму КУДИР, ее можно скачать здесь и распечатать. В форме вы увидите 4 раздела.

Разберемся с ними по очереди:

Эти два раздела заполняют только те, кто перешел на УСН с базой Доходы — расходы.

Что в итоге? ИП на УСН-Доходы должен заполнить титульник, разделы I и IV.

В статье мы будем показывать скриншоты, но вы также можете скачать заполненный образец КУДИР в конце стать, если плохо читается информация на скриншотах.

Шаг 1: Заполняем титульный листЧто надо указать на титульнике? Прописываем следующие данные:

Пример заполнения титульника КУДИР представлен ниже:

ИП на УСН-Доходы записывает в этом разделе свои доходы. Некоторые расходы тоже указываются, но об этом скажу чуть ниже.

Итак, в разделе есть четыре таблицы – по одной на квартал. Каждая операция прописывается в отдельной строке, количество строк добавляете сами, когда печатаете форму. В таблице 5 граф:

Приведем несколько примеров, так как доход может поступать по-разному:

Важно! Так можно оформлять БСО, выписанные за один день, – у них у всех будет одна дата. БСО за разные дни нельзя отразить все вместе одной строкой.

Пример заполнения КУДИР в каждом случае приведен ниже:

Бывают ситуации, когда вам нужно оформить возврат, а приход уже записан в КУДИР. Это можно сделать сторнирующей записью. Сумма возврата также отражается по графе «Доходы», но со знаком «минус».

Формат оформления записи смотрите в примере выше. В п. 4 отражен возврат поставщику излишне уплаченной суммы аванса.

По окончании квартала в таблице выводится итоговая сумма доходов. У нас в примере она составила 27 600 рублей. Остальные таблицы заполняются в течение 2, 3 и 4 кварталов. В них подводятся итоги доходов по кварталам и нарастающие итоги за полугодие, 9 месяцев и год. Представим, что в следующих периодах никаких операций у нас не было, тогда оставшиеся таблицы будет такими:

В некоторых случаях плательщики УСН-Доходы показывают в КУДИР и расходы. Таких случая фактически два:

Эти суммы отражаются сразу в двух графах – как доходы и как расходы. В итоге они взаимопогашают друг друга и не оказывают никакого влияния на расчет базы для налога. Пример оформления такой записи вот:

Справка к разделу I не заполняется, в ней проставляют сведения те, кто выбрал УСН с другой базой.

Шаг 3: Заполняем Раздел IVВ этом разделе приведена большая таблица, но в ней нет ничего сложного. Она разделена на 10 граф:

Как заполнять этот раздел? Если вы ИП, который работает один, без привлечения работников, то здесь надо указать оплату взносов в фонды за себя. Например, вы перечислили их всей суммой в ПФР и ФФОМС в марте: 18 611 рублей в ПФР, 3 651 рубль в ФФОМС.

Заполненный раздел будет выглядеть так:

Далее останется только подвести итоги по кварталам и по периодам нарастающим итогом.

ИП с работниками в этом разделе должны показывать не только платежи за себя, но и суммы, уплаченные за своих работников, так как их в установленных пределах можно также вычесть из налога.

Организации заполняют КУДИР аналогично. На титульном листе указывают свое наименование, ИНН и КПП, адрес места нахождения. В отражении доходов различий никаких нет. В Разделе IV, также как и ИП с работниками, показывают суммы платежей за своих сотрудников.

Скачать заполненный образец, который был представлен в статье, вы можете по ЭТОЙ ссылке .

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Здравствуйте! У меня интернет-магазин. УСН 6%. Платежи за товар приходят на р/с в банке несколькими способами:

1) Эквайринг (банковскими картами онлайн) самого банка. Банк удерживает % комиссии и после этого перечисляет ден.средства на мой р/с

2) Сервис Яндекс Касса (покупатели переводят различными способами Яндекс Кассе (банковскими картами онлайн, электронные деньги, со счета мобильного, наличными через терминалы и прочее). Яндекс касса удерживает % комиссии и после этого перечисляет ден.средства на мой р/с

3) Служба доставки. При получении товара покупатель на месте оплачивает наличными или банковской картой, Доставка удерживает % комиссии и зачисляет на мой р/с оставшуюся сумму.

Все 3 организации предоставляют в эл.виде акты об оказании услуг, где указывают сумму поступлений, сумму перечислений и удержанный %.

Вопросы:

1) Как я понимаю, авансовые платежи и налог мне необходимо платить со всей суммы, которую покупатель перечислил этим организациям, а не с той суммы, которую мне в дальнейшем перечисляют на р/с?

2) Как мне корректно отражать записи в КУДИР?

— В столбце №2 «Дата и номер первичного документа» мне писать дату акта и его номер? В столбце №3 «Содержание операции» писать поступления на р/с по Акту об оказании услуг № такой-то по Договору № такой-то от 17.08.2016 г. за период такой-то (допустим, 01.08.2016-31.08.2016)? В столбце №4 «Доходы» получается вписывать сумму, поступившую за месяц?А если деньги организации мне переводят не ежемесячно, а ежедневно, а акт выставляется ежемесячно, то как быть в таком случае? Или в столбе №2 мне так и писать один и тот же Акт ( дату акта и его номер), а столбце №3 «Содержание операции» и столбце №4 «Доходы» писать ежедневные поступления? Но, допустим, в Акте от Яндекс кассы поступления не расписаны по дням. Но они помимо этого присылают на эл.почту ежедневно реестры. К сожалению, я не могу открыть их (у компьютера с этим трудности-не читаемый формат). И в таком случае в КУДИР мне необходимо вписывать доходы на основании реестра (он и будет первичным документом?),а не на основании ежемесячного акта об оказании услуг?

3) И как правильно истолковать эти операции поступления денежных средств на р/с — это все виды эквайринга? Это же не выручка через агента (посредника)?

4) Естественно, все эти реестры и акты не имеют как таковых подписей и печатей, так как все мы находимся в разных городах, представительства у них в моем городе нет. Не будет ли в дальнейшем при отчетности это проблемой?

Спасибо!

Сентябрь 22nd, 2016 в 10:39

Добрый день!

1. Да, налог в вашем случае УСН 6% считается со всей суммы, которую перечисляет покупатель. Комиссия посредников в этой цепочке — это ваш расход, но на УСН 6% он в расчете базы для налога не учитывается.

2. В КУДИР отражаете данные на основании актов об оказании услуг. Если он выставляется раз в месяц, то указываете, что поступление доходов за такой-то период.

3. Это эквайринг. Выручка через посредника — это, скорее, продажа товаров через агента, которому уплачиваются комиссионные. У вас эквайринг, Яндекс Касса и доставка удерживают процент за перечисление денежных средств, то есть, по сути, за свою работу. Ваши товары продаете вы, а не они.

4. Почему нельзя получить акт почтой? Можно еще дополнительно получать выписку банка, где будут указаны суммы поступлений на ваш р/с.

Сентябрь 26th, 2016 в 07:28

Спасибо большое за ваши ответы и вашу работу!

В принципе, вы правы, можно просить отправлять почтой. По эмэил это быстрее происходит) Да и работа у них так налажена. Нужно еще почитать в договоре об актах..

ИП на УСН рассчитывают специальный налог, исходя из величины доходов или результата вычитания расходов из доходов в зависимости от выбранного объекта налогообложения. Для учета показателей, используемых при исчислении налогооблагаемой базы, применяется налоговый регистр – Книга учета доходов и расходов.

Данный регистр необходим для корректного определения налоговой базы и специального налога, а потому в него включаются только те показатели, которые учитываются в расчетном процессе. Не нужно вносить в Книгу те операции, доходы или расходы, которые не участвуют в исчислении базы.

Данный учетный регистр обязателен для всех ИП, применяющих упрощенный режим. Отсутствие Книги может быть выявлено в случае проверки налоговиками деятельности предпринимателя. Налоговая может запросить ее как за текущий, так и за прошлые годы, и ИП обязан ее предоставить.

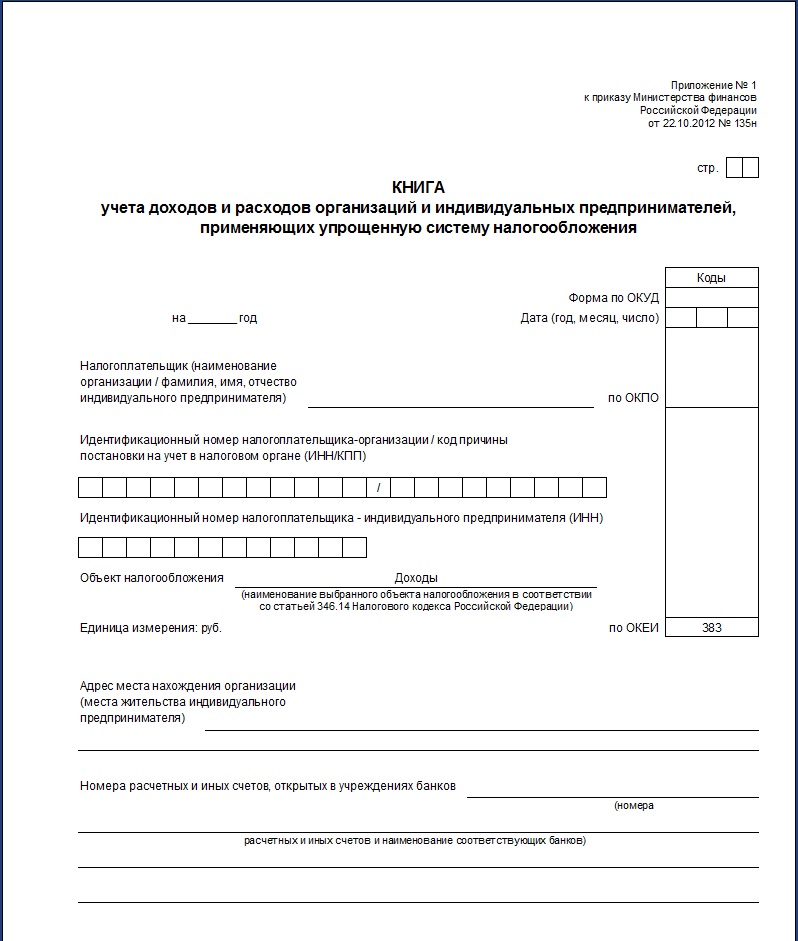

Актуальный на 2016г. бланк Книги для ИП приложен к Приказу Минфина №135н от 22 октября 2012г.

В случае непредставления наступает ответственность в виде денежного штрафа 200 руб. за каждую отсутствующую Книгу.

Кроме того, наступает ответственность за грубое нарушение правил ведения налогового учета, установленного 120 статьей НК РФ. Если нарушение выявлено в одном налоговом периоде, то штраф составит 10000 руб. если нарушения наблюдаются в более чем одном периоде, то штраф — 30000 руб. Если при этом занижена база для налога, то штраф — 20% от величины неуплаченного налога, но не меньше 40000 руб.

Правила ведения Книги учета для ИППриказ №153н содержит в приложении Порядок заполнения данного регистра, который определяет основные принципы оформления и ведения Книги учета.

При заполнении ИП должен соблюдать следующие правила:

Хранить Книгу нужно в течение 4-х лет, то есть в 2016 году у ИП должны присутствовать регистры за 2012-1015 года.

Содержание Книги для ИПКнига учета доходов и расходов состоит из титульной страницы и 4-ех разделов. В зависимости от того, что ИП облагает налогом, заполняются соответствующие разделы.

ИП с объектом доходы заполняют:

ИП с объектом доходы-расходы заполняют:

На титульном листе заполняются следующие данные:

Раздел показывает сведения об операциях, совершаемых на протяжении года, которые привели к образованию дохода или расхода. Данные о каждой операции вносятся последовательно в соответствии с датой признания доходно-расходного показателя.

Для каждого квартала предназначена отдельная таблица, по итогам которой считаются промежуточные результаты общей величины доходов и расходов. Итоги подводятся также по каждому отчетному периоду – 6, 9 и 12 месяцев.

ИП на доходном УСН показывают доходы, а также расходы за счет средств, предоставленных предпринимателю государством в качестве финансовой поддержки.

ИП на доходно-расходном УСН показывают доходы и расходы, включаемые в расчет налога. Список учитываемых расходов закреплен в ст.346.16.

Приводятся сведения об операциях, относящихся только к деятельности на УСН. Если ИП параллельно ведет бизнес на ЕНВД, то доходно-расходные показатели по данному бизнесу в Книгу не включаются.

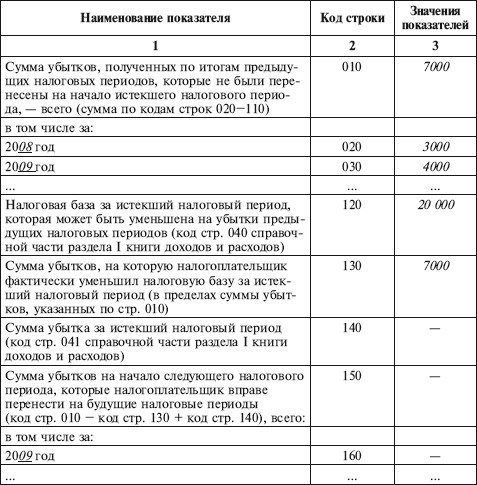

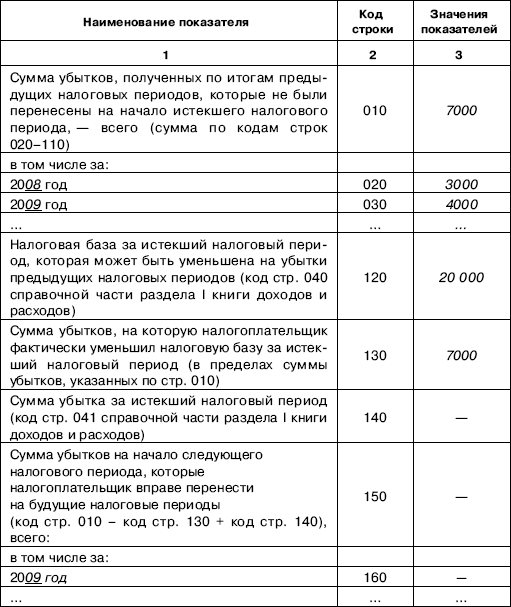

Заполнение строк раздела Заполнение Справки к Разделу IСправка заполняется только теми ИП, кто облагает налогом доходы-расходы по результатам календарного года на основании показателей, указанные в итоговых строчках разд. I. Годовые величины доходов и расходов вносятся соответственно в поля 010 и 020.

ИП с указанным объектом налогообложения обязаны платить за год налог, рассчитанный от результата вычитания расходов из доходов. Если он оказался меньше 1% от величины доходов за год, то платится минимальный налог. Разница между фактическим налогом и уплаченным минимальным учитывается в следующих годах в расходах. Данная разница за прошедший налоговый период показывается по строке 030 данной справки за отчетный год. Определяется она на основании декларации УСН за прошлый год.

База по налогу по результатам года показывается в поле 040, если получены убытки, то они вносятся в поле 041.

Заполнение Раздела IIРаздел показывает расходы в связи с поступлением НМА и ОС, их переоборудованием, модернизацией, достройкой, перевооружением. Такие расходы признаются на УСН в особом порядке, а потому подлежат выделению в отдельный раздел.

Заполняется раздел с разбивкой по периодам. То есть в каждом новом квартале нужно учитывать расходы с учетом показателей предыдущих периодов.

Для каждого актива заполняется отдельная строка, данные показываются по объектам, применяемым в упрощенной деятельности. Также лучше отдельными строками фиксировать затраты на поступление актива и на его модернизацию и реконструкцию. Хотя Порядок заполнения Книги этого не требует, но такой способ отражения будет более нагляден для самого ИП.

В таблице 16 граф. В зависимости от момента фиксации расхода, связанного с внеобортным активом, не заполняются некоторые графы:

По итогам каждого периода заполняется итоговая строка с суммарными показателями по графам 6, 8, 12-15.

Заполнение Раздела IIIУбыток, полученный ИП в последние 10 лет работы на УСН, может уменьшить налогооблагаемую базу по правилам, прописанным в п.7 ст.346.18. ИП нужно рассчитать общую сумму убытка за последние 10 лет и определить ту его долю, которую можно учесть в расходах за отчетный год. Оставшуюся часть убытка нужно перенести на последующие года. Данные для заполнения берутся из справки к разд. I.

Данный раздел могут заполнить только те ИП, которые облагают налогом результат вычитания доходов и расходов.

Заполнение полей раздела III:

Пояснения по заполнению

Книга учета доходов и расходов (сокращенно КУДиР) – обязательный «документ» для тех, кто ведет предпринимательскую деятельность. Пусть с 2013 года КУДиР и не надо заверять ежегодно в налоговой, иметь её должен каждый Индивидуальный предприниматель.

Где взять «официальный» бланк КУДиР для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения? Например, здесь

Согласно Минфин РФ: Приказ № 135н от 22.10.12 в период с 2013 г. по настоящее время следует использовать УТВЕРЖДЕННУЮ форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, руководствуясь при заполнении УТВЕРЖДЕННЫМ Порядком заполнения.

Министерство финансов Российской Федерации

Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения.

22.10.2012№ 135н

Зарегистрировано в Минюсте России 21 декабря 2012 г. № 26233

В соответствии со статьей 346.24 и пунктом 1 статьи 346.53 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2002, N 30, ст. 3021; 2005, N 30, ст. 3112; 2012, N 26, ст. 3447) приказываю:

1. Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 1 к настоящему приказу.

2. Утвердить Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 2 к настоящему приказу.

3. Утвердить форму Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению N 3 к настоящему приказу.

4. Утвердить Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению N 4 к настоящему приказу.

5. Признать утратившим силу приказ Министерства финансов Российской Федерации от 31 декабря 2008 г. N 154н "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения" (зарегистрирован в Министерстве юстиции Российской Федерации 10 февраля 2009 г. регистрационный номер 13290; Российская газета от 4 марта 2009 г. N 36).

6. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

Бланк КУДиР за 2014 год скачать - утвержденная форма

Текст порядка заполнения скачать - утвержденный порядок

Бланк КУДиР имеет формат .xls – это документ Microsoft Excel, в нем и открываем:

- внизу окна видим закладки – страницы нашей Книги;

- для ИП на УСН6% Доходы страницы 4 и 5 смело «удаляем»;

- переходим на первую страницу и начинаем заполнять, кликнув мышкой в отведенное для этого поле.

Основные правила заполнения:

1. На русском языке.

2. В хронологической последовательности.

3. В полном объеме (учет всей деятельности).

4. На каждый налоговый период (год) – своя отдельная книга.

5. Заполненная КУДиР должна быть распечатана, подписана, пронумерована и прошнурована.

6. При отсутствии деятельности, прибыли или расходов, ИП и организации все равно должны иметь нулевую КУДиР.

Порядок заполнения КУДиР

Титульный лист (1 страница) не должна вызвать каких-либо затруднений при её заполнении – пишем год (2014), ФИО Индивидуального предпринимателя, коды по ОКПО (если у Вас есть информационное письмо из Росстата, в котором оно указано), ваш ИНН, объект налогообложения – ДОХОДЫ (или «Доходы, уменьшенные на величину расходов»). адрес ИП и данные вашего банка и счета (счетов).

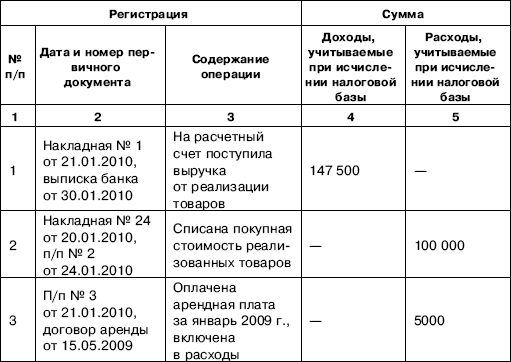

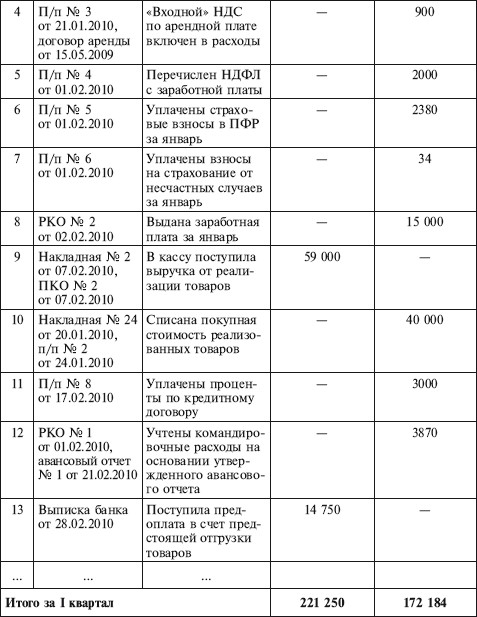

Раздел I "Доходы и расходы"

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф.

Графа №1. Порядковый номер записи.

Графа №2. Дата и номер первичного документа.

При доходе:

o Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения, например, 10.10.2015 п/п №100.

o Если средства пришли в кассу, записывается дата прихода и номер Z-отчета, например, 10.10.2015 Чек Z-отчет №0001.

При расходе (только для УСН «Доходы минус расходы»):

o Если расходы сделаны наличными или расходы пошли на услуги, записывается дата расхода и номер Z-отчета, например, 10.10.2015 Чек Z-отчет №0001.

o Если расходы пошли на товары для перепродажи, записывается дата расхода и номер документа, например, 10.10.2015 Товарная накладная №0001.

Графа №3. Содержание операции.

Примеры при доходе:

o Оплата услуг за 10 ноября 2015 г. по договору 2001/Ф-В.

o Поступление в кассу. Торговая выручка, Z-отчет №0001 от 10 ноября 2015.

Примеры при расходе (только для УСН «Доходы минус расходы»):

o Перечислен НДФЛ.

o Выдана заработная плата.

Графа №4. Доходы, учитываемые при исчислении налоговой базы.

Графа №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

o на УСН «Доходы» только строка 010 за весь год;

o на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

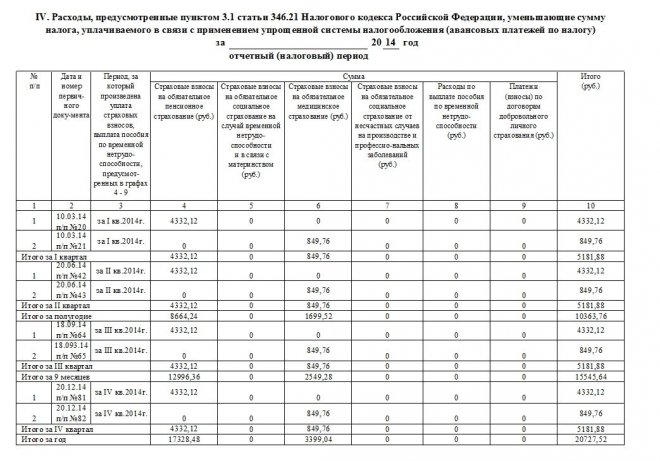

Раздел IV "Расходы уменьшающие сумму налога (авансовые платежи по налогу)"

Введен с 2013 года и заполняется только на УСН «Доходы».

В этом разделе указываются страховые взносы, которые уменьшают налог УСН. ИП указывают уплаченные страховые взносы за себя, исходя из стоимости страхового года. ИП и ООО работодатели также указывают уплаченные и исчисленные страховые взносы за физических лиц.

Книга учета доходов и расходов будет считаться готовой, если она:

- заполнена (см. выше)

- распечатана (1 экземпляр)

- пронумерована

- прошита

- подписана

Как правильно выполнить 3 последних пункта, читаем в статье «Как сшить КУДиР» - в статье описано как правильно сшивать документы, что нужно, чтобы правильно сшить КУДиР, всё подробно расписано и показано в картинках, также добавлены видео-фрагменты и выписка из Приказа Минфина РФ.

Книга учета доходов и расходов является обязательным к заполнению бухгалтерским документом для организаций, работающих с использованием упрощенной системы налогообложения. Форма этого документа установлена Приказом Министерства финансов РФ от 22.10.2012 № 135н. Как вести такую книгу, и какая информация должна в ней содержаться?

Правила ведения книги доходов и расходовКУДиР можно вести как в электронном, так и в бумажном виде. Бланк документа можно скачать на сайте налоговой службы и распечатать или приобрести в книжном магазине. Заполненный документ необходимо хранить в течение 4 лет с момента окончания отчетного периода.

Листы распечатанного документа должны быть пронумерованы и сшиты между собой нитью без использования клея. Узел необходимо заклеить небольшой бумагой, на которой указано число страниц в книге, дата ее подготовки к использованию, печать и подпись руководителя фирмы.

Содержание книги доходов и расходов Любые данные, вносимые в книгу, должны иметь документальное подтверждение, будь то чеки, квитанции, накладные, расходные ордера и т.п. Учет должен вестись исключительно в рублях – никаких иностранных валют в книге быть не должно. В том случае, если при внесении информации в документ была допущена ошибка, ее необходимо аккуратно исправить и заверить исправление подписью и печатью организации. Отсутствие записей в документе может повлечь за собой наложение штрафа на компанию.

Любые данные, вносимые в книгу, должны иметь документальное подтверждение, будь то чеки, квитанции, накладные, расходные ордера и т.п. Учет должен вестись исключительно в рублях – никаких иностранных валют в книге быть не должно. В том случае, если при внесении информации в документ была допущена ошибка, ее необходимо аккуратно исправить и заверить исправление подписью и печатью организации. Отсутствие записей в документе может повлечь за собой наложение штрафа на компанию.

Согласно положениям действующего законодательства, книга должна состоять из четырех разделов:

При заполнении книги необходимо внести в нее следующую информацию:

Первый разделЯвляется обязательным к заполнению и состоит из пяти граф. В них необходимо указать следующую информацию:

Заполняя первый раздел книги доходов и расходов, следует учитывать следующие обстоятельства:

Заполняется организациями, работающими на УСН с объектом налогообложения «Доходы-расходы». Раздел состоит из 16 граф:

В нем содержатся следующие строки:

Состоит из следующих граф:

Ведение книги учета доходов и расходов является довольно трудоемкой процедурой, и должно производиться лицом, имеющим соответствующий опыт и знания в сфере работы с подобной документацией. Ведение книги может осуществляться в электронном, так и в бумажном виде. Любые исправления и помарки должны быть завизированы руководителем компании или главным бухгалтером – в противном случае на организацию может быть наложен штраф за несоблюдение требований, установленных законодателем к порядку ведения учета и отчетности.