Рейтинг: 4.9/5.0 (1864 проголосовавших)

Рейтинг: 4.9/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя

Порядок учета доходов и расходов и хозяйственных операций индивидуальных предпринимателей в книге учета доходов и расходов.

В соответствии со статьей 11 части первой Налогового кодекса Российской Федерации индивидуальными предпринимателями признаются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы.

Индивидуальные предприниматели должны обеспечивать полноту, непрерывность и достоверность учета всех полученных доходов, произведенных расходов и хозяйственных операций при осуществлении предпринимательской деятельности и деятельности, осуществляемой частными нотариусами (далее - предпринимательская деятельность).

Данные учета доходов и расходов и хозяйственных операций используются для исчисления налоговой базы по налогу на доходы физических лиц, уплачиваемого индивидуальными предпринимателями на основании главы 23 части второй Налогового кодекса Российской Федерации (далее - НК).

Настоящий Порядок не распространяется на доходы индивидуальных предпринимателей, по которым применяется упрощенная система налогообложения, учета и отчетности, предусмотренная для субъектов малого предпринимательства, а также на доходы, по которым уплачиваются единый налог на вмененный доход и единый сельскохозяйственный налог.

Учет доходов и расходов и хозяйственных операций ведется индивидуальными предпринимателями путем фиксирования в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (далее - Книга учета) операций о полученных доходах и произведенных расходах в момент их совершения на основе первичных документов позиционным способом.

В Книге учета отражаются имущественное положение индивидуального предпринимателя, а также результаты предпринимательской деятельности за налоговый период.

Учет доходов и расходов и хозяйственных операций ведется в валюте Российской Федерации - в рублях.

Записи в Книге учета по валютным счетам, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, установленному на дату фактического получения дохода (на дату фактического осуществления расхода).

Документирование фактов предпринимательской деятельности, ведение Книги учета осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или иных языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Индивидуальные предприниматели ведут учет доходов и расходов и хозяйственных операций в соответствующих разделах Книги учета, примерная форма которой приведена в приложении к настоящему Порядку. Учет полученных доходов, произведенных расходов и хозяйственных операций ведется индивидуальным предпринимателем в одной Книге учета раздельно по каждому из видов осуществляемой предпринимательской деятельности.

Индивидуальные предприниматели, осуществляющие деятельность в образовательной, культурной, спортивной сферах и в сфере здравоохранения, обязаны также указывать в Книге учета фамилию, имя, отчество, адрес места жительства, паспортные данные, идентификационный номер налогоплательщика (далее - ИНН) (при его наличии) физических лиц, которым оказываются соответствующие услуги.

При необходимости с учетом конкретной специфики тех или иных видов деятельности, а также в случае, если индивидуальные предприниматели освобождены от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, налогоплательщик по согласованию с налоговым органом вправе разработать иную форму Книги учета, оставив в ней показатели, необходимые для исчисления налоговой базы и (или) включив в нее иные показатели, связанные со спецификой осуществляемой им деятельности. Если индивидуальным предпринимателем принято решение о разработке новой формы Книги учета, то учет в ней товарно - материальных ценностей (имущества) и его реализация ведется как в количественном, так и стоимостном выражении по каждому виду товаров (работ, услуг).

Книга учета предназначена для обобщения, систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах.

Книга учета может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета в электронном виде индивидуальные предприниматели обязаны по окончании налогового периода вывести ее на бумажные носители.

Индивидуальные предприниматели самостоятельно приобретают Книгу учета или журналы, блокноты для ее ведения. На последней странице пронумерованной и прошнурованной индивидуальным предпринимателем Книги учета указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения. На последней странице пронумерованной и прошнурованной индивидуальным предпринимателем Книги учета, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

При хранении Книги учета индивидуальным предпринимателем должна обеспечиваться ее защита от несанкционированных исправлений.

Исправление ошибок в Книге учета должно быть обосновано и подтверждено подписью индивидуального предпринимателя с указанием даты исправления.

Выполнение хозяйственных операций, связанных с осуществлением предпринимательской деятельности, должно подтверждаться первичными учетными документами.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных Государственным комитетом Российской Федерации по статистике по согласованию с Министерством финансов Российской Федерации и Министерством экономического развития и торговли Российской Федерации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты, обеспечивающие возможность проверки достоверности сведений, указанных в первичных документах:

При оформлении любой хозяйственной операции по приобретению товара к накладной на отпуск товара или другому документу, в котором фиксируется отпуск товаров, как-то: товарному чеку, счету - фактуре, договору, торгово - закупочному акту, - должен прилагаться документ, подтверждающий факт оплаты товара, а именно: кассовый чек или квитанция к приходному кассовому ордеру. или платежное поручение с отметкой банка об исполнении, или документ строгой отчетности, свидетельствующий о фактически произведенных расходах.

Первичные учетные документы (за исключением кассового чека) должны быть подписаны индивидуальным предпринимателем.

Первичные учетные документы должны быть составлены в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно по окончании операции.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц с указанием даты внесения исправлений.

Порядок утвержден приказом Минфина РФ N 86н и МНС РФ N бг-3-04/430 от 13 августа 2002 года.

Если в течение налогового периода фирма не получила доход, то учесть сумму возвращенного покупателю аванса в целях расчета «упрощенного» налога она не сможет.

На практике фирмы-«упрощенцы» порой возвращают предоплату (авансы). Причем операции покупки (получения денег) и возврата могут быть произведены в разные отчетные (налоговые) периоды. Как в таком случае правильно оформить книгу учета доходов и расходов? Нужно ли подавать уточненку по «упрощенному» налогу?

Признаем аванс доходом

Фирмы на УСН применяют кассовый метод признания доходов и расходов 1. При этом доход признают на день:

В состав выручки от реализации «упрощенцы» включают суммы предоплаты (авансы), полученные в счет предстоящей поставки товаров. Ведь при учете доходов они должны руководствоваться в том числе и статьей 251 Налогового кодекса 2. Полученную предоплату в налоговую базу могут не включать только фирмы, которые применяют метод начисления 3. Поэтому суммы полученных авансов «упрощенцы» включают в доходы на дату их получения 4.

«Упрощенец» возвращает предоплату

При возврате ранее полученного аванса «упрощенец» уменьшает на его сумму доходы того налогового (отчетного) периода, в котором такой возврат произведен 5.

Данное правило действует с 1 января 2008 года 6 .

Напомним, что до 2008 года Минфин России требовал от «упрощенцев» уточнения базы того налогового периода, в котором предоплата была получена продавцом 7 .

Таким образом, фирма также вправе при определении базы по «упрощенному» налогу произвести корректировку полученных доходов в книге учета доходов и расходов8 на день списания денежных средств со счета в банке или уменьшения своих доходов иным способом. При этом возврат денег должен быть подтвержден первичными документами, которые позволяют определить факт, основание и размер суммы 9 .

Необходимо иметь следующие документы:

Однако возврат предоплаты может быть в рамках как одного, так и разных отчетных (налоговых) периодов. Рассмотрим на примерах заполнение книги учета доходов и расходов в зависимости от момента возврата предоплаты.

28 февраля «упрощенец»-исполнитель (фирма «Омега») заключил с заказчиком (фирма «Альфа») договор оказания услуг на условиях 100 процентной предоплаты.

1 марта компания «Омега» получила от фирмы «Альфа» аванс по этому договору в размере 50 000 руб. Он был признан доходом и учтен в налоговой базе за отчетный период (I квартал). Однако 11 марта фирма «Омега» вернула сумму предоплаты заказчику в связи с расторжением договора по соглашению сторон.

В графе 4 раздела I книги учета доходов и расходов компания «Омега», руководствуясь пп. 2.1—2.11 Порядка заполнения раздела I «Доходы и расходы», на дату возврата предоплаты отразит сумму возвращенного аванса со знаком минус 10. Так как получение и возврат предоплаты произведены в одном отчетном периоде, на сумму авансового платежа по налогу эти операции не повлияют 11 .

Таким образом, налог с полученного аванса в бюджет фактически не уплачивают.

Выписка из книги учета доходов и расходов (к примеру 1)

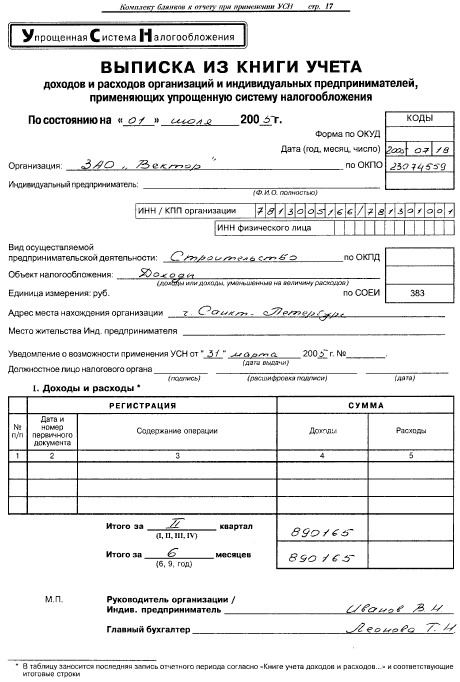

Подготовлено с использованием системы ГАРАНТ

Раздел I. Доходы и расходы

Воспользуемся условиями примера 1. Но теперь возврат предоплаты по договору фирма «Омега» произвела заказчику в следующем налоговом периоде — 13 января.

При возврате предоплаты в последующих налоговых периодах ситуация аналогична примеру 2. То есть на дату возврата денег в книге учета доходов и расходов также делают запись на сумму аванса со знаком минус. Так как данные прошлого налогового периода не корректируют, то и в подаче уточненной декларации у фирмы нет необходимости.

Однако организация в данном случае сумму аванса, возвращенного покупателю, исключает из состава доходов, полученных в I квартале 2012 г. Поэтому если доход в данном отчетном периоде недостаточен или вовсе отсутствует, то и учесть сумму возвращаемого аванса в целях расчета налога она не сможет. Официальные разъяснения по этой ситуации в настоящее время отсутствуют. Тем не менее при исчислении налоговой базы доходы определяют нарастающим итогом с начала налогового периода 13. Налоговым периодом для «упрощенцев» признается календарный год 14. Отчетными периодами — I квартал, полугодие и 9 месяцев календарного года 15. Содержание вышеперечисленных норм позволяет предположить, что право фирмы на уменьшение дохода на сумму возвращенного аванса не прекращается с окончанием I квартала 2012 г. а сохраняется в течение всего налогового периода до окончания года. Поэтому налогооблагаемый доход, полученный «упрощенцем» в течение 2012 г. может быть уменьшен на сумму возвращенного покупателю аванса. Это также найдет свое отражение в книге учета доходов и расходов по строке «Итого за полугодие (за 9 месяцев, за год)». Если в течение 2012 г. компания доход не получит, то учесть сумму возвращенного аванса в целях налогообложения она не сможет.

Также бухгалтеру необходимо иметь в виду, что если фирма «Омега» с 2012 г. перейдет на общий режим налогообложения и вернет ранее полученный аванс, то она не вправе уменьшить сумму налога, уплаченного в связи с применением УСН в 2011 г. на сумму возвращенного аванса 16. В расходы по налогу на прибыль сумму возвращенного аванса тоже включить нельзя. Поэтому компании в целях получения налоговой выгоды желательно успеть вернуть предоплату по расторгнутому договору с покупателем до перехода на общий режим.

Уточненку подавать не нужноПри возврате фирмой-«упрощенцем» сумм, ранее полученных в счет предоплаты поставки товаров, на сумму возврата уменьшают доходы того налогового (отчетного) периода, в котором был произведен возврат (п. 1 ст. 346.17 НК РФ). На дату возврата аванса в графе 4 раздела I книги учета доходов и расходов указанную сумму показывают со знаком минус. В этом случае обязанности по представлению уточненной декларации за предыдущий период не возникает.

Трудности могут возникнуть в ситуации, когда в периоде возврата предоплаты не было доходов либо они оказались меньше возвращаемой суммы. Ведь тогда база по «упрощенному» налогу принимает отрицательное значение. Данный факт скорее всего не понравится налоговикам. Однако здесь можно привести в пример постановление ФАС Северо-Кавказского округа от 9 сентября 2011 года № А53-24985/2010. По этому делу арбитры решили, что законодательством не установлен запрет на подачу «упрощенцем» налоговой декларации с данными о возврате из бюджета сумм налога в случае, если сумма предоплаты, полученной в предыдущем налоговом периоде и возвращенной в текущем, превысила сумму полученных в текущем налоговом периоде доходов.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыКсения, здравствуйте! Достаточно вести КУДиР. С 1 июня 2014 года для ИП упростился порядок ведения кассовой дисциплины, и теперь ИП не обязательно вести РКО, ПКО, кассовую книгу. Но в случае с БСО на практике применяется следующее: в конце рабочего дня на основании оформленных за день БСО составляете приходный кассовый ордер (ПКО) на общую сумму этих оформленных БСО (на сумму выручки за день). Затем вносите этот ПКО в КУДиР (образец показан выше в инструкции). Если за весь день выписали только один-два БСО, можно указать их в КУДиР построчно, не используя ПКО. Как уже сказал, РКО и кассовую книгу при этом вести не нужно (по желанию).

Здравствуйте! Подскажите, пожалуйста, как быть с увеличением высоты ячеек и увеличением их количества в КУДИРе. Например, я добавляю строки в первом квартале, второй квартал съезжает вниз. Мне его оставлять укороченным? Начинать заполнение второго квартала на следующей странице, а эту оставить пустой до конца листа? Если да, то указывать ли мне на следующем листе пустой раздел первого квартала просто с указанием суммы за первый квартал? Очень бы хотелось увидеть образец. Нигде не могу найти. Помогите, плиииииз!

Здравствуйте, Елена! Насчёт изменения высоты ячеек — то наводите курсор на нижнюю границу самой крайней левой ячейки строки, высоту которой нужно увеличить, зажимаете левую кнопку мыши и меняете высоту, как вам угодно. По поводу добавления новой ячейки: 1) Я выделяю уже имеющуюся ячейку 2) Нажимаю правую кнопку мыши 3) Выбираю «вставить» 4) Далее выбираю «строку». Но в виду специфики шаблона КУДиР, новая добавленная стока получается разделённой на множество мелких ячеек — исправляется это так: выделяете каждый столбец новой строки — вверху экселя выбираете опцию «Объединить и поместить в центре». По поводу съезжания 2 квартала — не понимаю, о чём речь. У меня всё нормально описанным выше способом. Если остаются какие-то специфичные вопросы по поводу использования Экселя, то в интернете полно видео инструкций.

Спасибо за ответ, но меня интересовала именно не техника выполнения, с этим, благо, проблем нету, а то, как КУДИР должна выглядеть в итоге. Например, в стандартной форме в каждом квартале 9 строк. Я добавляю в первый квартал еще 6. При распечатке, соответственно, на лист не вмещается 6 строк второго квартала. Распечатывать как есть? Т.е. первый лист, потом «второй» на двух листах, и дальше, как было? Или вообще убрать весь второй квартал с листа? Если вы покажете, как будет выглядеть КУДИР, в каждом квартале которой по 15 операций, то я буду вам безмерно благодарна!

И еще один глупый вопрос: каждый квартал нужно начинать новую КУДИР? т.е. заполнили поля первого квартала, распечатали, подшили, убрали? Или можно весь год дополнять и первого января подшить все вместе?

Вы знаете, законом такие вещи никак не регламентируются, поэтому, думаю, каким образом вы будете распечатывать КУДиР — не имеет значения, главное, содержание КУДиР и чтоб человеку удобно было визуально читать информацию. Для собственного спокойствия можете позвонить по этому вопросу в свою районную ФНС — чтоб уж наверняка знать. Лично я ни разу книгу не распечатывал, но если бы пришлось, то распечатал бы как есть, но на каждой стороне одного листа. Бухгалтера обычно ведут КУДиР в программе 1C, там предусмотрен формат печати. 2 вопрос: КУДиР рассчитана на один налоговый период (один календарный год). Т.е. как вы и написали — весь год заполнять, а потом всё это подшить 1 января.

Здравствуйте. Книга учёта БСО и КУДиР — это разные книги для разных целей, поэтому они обе нужны в работе. В книге БСО вы ведёте учёт бланков БСО (дата поступления из типографии, наименование БСО, количество, серия, номера, сколько штук выдано ответственному лицу и т.п.). Если не будете вести учёт бланков БСО в книге — при проверке налоговая доставит вам немало проблем. В КУДиР вы ведёте учёт доходов и расходов.

Здравствуйте. Подскажите пожалуйста. Я ип на УСН доходы минус расходы. Открыл магазин в начале августа.Как мне отразить в КУДИР расходы (личные накопленные деньги) которые я потратил на закупку товара ещё в мае, на ремонт помещения которое так же делолось с мая по август и т д. Просто как учесть эти расходы в 3 квартале, они же были во 2. Спасибо большое

Здравствуйте, Николай. Что касается расходов на ремонт помещения, то всё зависит от того, когда была регистрация ИП в налоговой. Расходы, произведенные до регистрации ИП, нельзя записать в КУДиР даже не смотря на то, что они были потрачены на бизнес вполне обоснованно. А все расходы, произведённые уже при действующем ИП, отражаете тем числом, когда они были произведены на основании кассовых, товарных чеков, актов сдачи-приёмки работ (строительные материалы, ремонт помещения и т.п.). По поводу расходов на закупку товара, то они указываются в КУДиР только после его реализации на основании первичных документов (Пример с образцом я привёл выше в статье).

Добрый день. У нас ИП на усн 15%, перепродажа товара. Подскажите, что писать в КУДИР в расходах, если, к примеру, мы приобрели товар на 1 млн.р по п/п №1 от 01.01.2015. А товар реализуем в течение месяца-двух-трех, каждый день выписываем ТН, по 100 штук. Накладных сотни.

Вот на всех сайтах, во всех источниках пишут, что должна указываться ТН. А какая. ТН на реализацию?(по логике да, если расход принимается к учету только при условии реализации товара). Или ТН на приобретение товара для перепродажи. Поясните, пожалуйста. Устала искать информацию. Нигде нет разъяснений.

Спасибо большое за ответ! Ещё вопрос один — а запись в КУДИР о расходах на ремонт должна тогда быть первой в книге? Просто мы уже продали определённый объём товара и занесли в книгу, получается не правильно будет, что расходы за 20 мая будут стоять после доходов за 1 августа? Надеюсь поймете о чем я)

И второй вопрос тоже по записям — в примере вы приводит ноутбуки, а если у меня одежда и разная (халаты, кофты обувь) и сумма тоже разная соответственно, как тогда сделать запись в расходы и доходы? Спасибо ещё раз.

Пожалуйста. 1) Все операции в КУДиР должны отражаться в хронологической последовательности. Не понимаю вашу проблему, ведь расходы на ремонт за 20 мая и доходы после 1 августа — это разные кварталы, поэтому в КУДиР эти записи не могут пересекаться между собой. Для каждого квартала предусмотрена своя таблица. Ремонтные расходы записали во 2 квартал, доходы — в третий.

2) По записям каких-то строго определённых требований нет. Главное это — даты, денежные суммы и первичные документы. Остальное — дело удобства. Нерационально будет записывать каждую проданную кофту. В основном отражают общий доход за день одной-двумя записями (зависит от способов расчётов), а кому-то удобнее группировать товары и отдельно по каждой группе вносить доходы/расходы. Можно написать: поступления в кассу: торговая выручка по одежде за 10.08.2015, первичный документ: чек Z-отчёт. Необязательно писать про халаты, обувь; тут в приоритете, чтобы вам было понятно, что значит эта запись и чтобы потом в случае проверки смогли объяснить и подтвердить операцию.

Все понял. Точно, там же для каждого квартала своя таблица. Просто только начинаю свою деятельность и в голове столько всякого, что простые вещи блин не понимаю. Очень помогли спасибо Вам.

Пожалуйста. Елена, честно, чтобы ответить на этот вопрос компетентно и в полном объёме, мне нужно детально изучить информацию в разрезе специфики этого бизнеса, а также поговорить с несколькими людьми, у которых уже есть комиссионный магазин, но я такими вещами не занимаюсь. Если в общих чертах, то отношения заключаются на основе договора комиссии. Все дальнейшие действия с клиентами оформляются посредством счёт-фактур. Наберите в поисковике «комиссионка какой документ давать клиентам» и на первой странице выдачи найдёте исчерпывающий материал по этому вопросу.

Здравствуйте! У меня УСН 6%. Подскажите, пожалуйста, с какой записи будет правильно начать КУДиР? Если я правильно понимаю, это будет Z отчет? (занимаюсь розничной торговлей). И еще такой вопрос: зарегистрировали ИП в конце августа, нужно ли будет платить квартальный «упрощенный» платеж ( который до 25 октября), если моя деятельность начнется только в середине сентября? или я заплачу налог в апреле за весь период?

Здравствуйте. 1) Если поступления через кассу, то да, на основании Z-отчёта делаете запись. 2) Налог платится обязательно 4 раза в год — 3 авансовых платежа и годовой. В вашем случае, если до конца сентября будет выручка, значит, до 25 октября платите налог (потому что сентябрь относится к 3 кварталу). Если выручка будет уже в октябре, тогда платить нужно будет уже в апреле. И про фиксированные взносы в ПФР до конца года не забывайте.

Здравствуйте. Такой вопрос — я же могу оплачивать аренду своего бутика своими личными деньгами, переводя их арендодателю через свой личный расчетный счет (счет для физических лиц)? Счета ИП я не открывал, так как он не обязателен, и мне в принципе не нужен.

И сразу второй вопрос — что указывать в КуДИР, акт выполненых работ по аренде или платежное поручение которое мне в банке дают при переводе денег за оплату аренды? Спасибо

Здравствуйте. Можете. Но тут есть одна неоднозначность: если личный счёт используете, надо налоговую об этом уведомлять. Это, как обычно, не закреплено законом, лишь рекомендация Минфин РФ, но проблемы могут потом возникнуть. Решать вам, сообщать или нет. Ещё минус личного расчётного счёта: все поступления на него будут классифицированы налоговой как доходы физического лица, поэтому необходимо будет платить НДФЛ 13 % с этих денег.

Во 2 графе — платёжное поручение. В 3 графе — оплата аренды по договору №. от.

Здравствуйте, ИП на УСН 6?. Собираюсь производить расчёт наличными с другим ИП за услуги по договору, я выписываю ему РКО а он ПКО и заносит их в КУДИР? Я правильно понимаю? Или ещё что-то нужно?

Здравствуйте. 1) Вы можете вообще не использовать РКО и ПКО, ИП освобождены от этого с 01.06.14, по желанию.

2) Нет, вы немного путаетесь в понятиях. ПКО и РКО — это документы, которые вы ведёте для учёта своей деятельности, они никому не выдаются, а остаются у вас. Что касается документов при расчётах, то всё зависит от заведённого вами порядка: если используете кассовый аппарат — выдаёте чек, не используете кассу — это может быть товарный чек, бланки строгой отчётности (БСО), счёт-фактура и т.п.

Подскажите пжста как правильно отразить в КУДИР расходы по арендной плате транспортного средства у физ.лица, оплаченной за полтора года вперёд? Ведь всю сумму нельзя сразу принять в расходы. (организация на УСН дох-расх)

Добрый день! Вы правы, нельзя. Всю сумму нужно разбить на количество оплаченных месяцев и в КУДиР оплату фиксируете в последний день каждого арендного месяца. Например, заплатили 100 тысяч рублей за 18 месяцев аренды. В расходах учитываете 5560 руб. последним числом каждого месяца.

Из всего выше изложенного так и не понял. Как отразить в КУДиР затраты на реализованные товары. Товары приобретаются в разное время по разным накладным у разных поставщиков. По доходам всё понятно: снимается Z-отчёт за день, он и заносится в содержание операции. А как быть с расходами? Только не надо приводить пример с ноутбуками, умоляю!

Добрый день. Скажите пожалуйста при УСН доходы минус расходы при каждом платежном поручении банк взимает плату 30 рублей. Это как то учитывается в книге? Потому что фактически денег то меньше, а налоговая база по КУДиР получается больше, если туда за каждые платежки не вписывать расход. Также интересует, вписывается ли в КУДир расходы по содержанию счета в банке (1000р/мес)

Здравствуйте. Да. Отдельной графой в КУДиР вносите комиссию. Например, «Комиссия банка за РКО». РКО — это расчетно-кассовое обслуживание. Если в день много платёжных поручений, в конце дня общую сумму всех комиссий вносите в книгу с записью «Комиссия банка за РКО за 15.09.15», а в графе первичных документов перечисляете номера всех п/п.

Расходы на содержание счёта тоже вносятся в КУДиР по факту. Допустим, 30 числа каждого месяца списывают у вас со счёта 1000 руб. этим числом и отражаете операцию.

Здравствуйте! Подскажите, пожалуйста, у меня ИП на Патентной СН, соответственно я могу работать без применения ККТ и вести только учет доходов, что в таком случае вписывается в графу 2 (Дата и номер первичного документа) в КУД, если я занимаюсь розничной торговлей?

Здравствуйте. При таком подходе выдаётся по требованию покупателя товарный чек или квитанция с обязательными реквизитами (в разделе кассовый аппарат описаны). Соответственно, что-то одно и будет первичным документом.

Добрый день! Подскажите пожалуйста, у нас УСН доходы-расходы, розничная продажа, и продаем за день как минимум 20 позиций, соответственно они все с разных ТН и от разных поставщиков, у вас приведен пример, что купили и продали только ноутбуки, я так понимаю,что в z-отчете были только ноутбуки, а если бы были еще: мышь и принтер, купленные у разных поставщиков, то тогда как заполняется КРиД?

Здравствуйте. Допустим, вы закупили 1 октября 30 единиц ноутбуков (накладная №5) по договору №100, 10 единиц принтеров (накладная №6) по договору №200 и 20 единиц комп. мышек (накладная №7) по договору №300.

15 октября вы продали в розницу 10 ноутбуков, 5 принтеров и 5 мышек на сумму 300 000 рублей. В КУДиР делается следующие строчки:

Дата и номер первичного документа: 15.10.15 чек Z-отчёт. Содержание операции: Выручка за 15.10.15 по Z-отчёту. Доходы: 300 000 рублей.

Дата и номер первичного документа: 15.10.15, Т. накладная №5. Содержание операции: учтена в расходах покупная стоимость реализ-ых ноутбуков (10 шт.), приобретённых по дог.№ 100. Расходы.

Дата и номер первичного документа: 15.10.15, Т. накладная №6. Содержание операции: учтена в расходах покупная стоимость реализ-ых принтеров (5 шт.), приобретённых по дог.№ 200. Расходы.

Дата и номер первичного документа: 15.10.15, Т. накладная №7. Содержание операции: учтена в расходах покупная стоимость реализ-ых мышек (5 шт.), приобретённых по дог.№ 300. Расходы.

В содержании операции можете писать другие слова, главное, чтоб смысл был понятен и вам, и налоговикам, если проверить захотят.

Спасибо! Все понятно! Только теперь получается,что у меня будет книга за 1 квартал страниц 20.

Получается форме КДиР нужно добавлять строчки?О_О ужас.

Нет, нет. Когда объёмы большие, чтобы не терять время на писанину, есть другой вариант. Если я ранее описал вам метод учёта по стоимости одной единицы товара, то в вашем случае уместно будет списание расходов производить не поштучно, а так, как вам удобно (партия по 10, 20 штук и т.п.). В процессе этого ежемесячно оформляется бухгалтерская справка-расчёт покупной стоимости товаров за отчётный месяц. На основе этой справки и делается запись одной строкой в КУДиР. Я выше в комментариях уже описывал общую схему этого метода.

Я планирую принимать электронные платежи, яндекс-кошелек привязан к моему расчетному счету. На сайте размещен прием платежей от физических и юридических лиц имеющие яндекс-деньги. Как мне отражать данные поступления электронных платежей в КуДиР?

Вид моей деятельности 73 (Научные исследования и разработки), договора и иные документы с клиентами не подписываются. Схема такая: я получаю задания на исследования (в электронном виде через сайт), далее я высылаю результаты исследования в электронном виде клиентам (на их почтовый ящик), а они перечисляют на мой яндекс-кошелек деньги, которые поступают на мой расчетный счет.

Как каждое поступление денег отражать к книгу КуДиР?

Здравствуйте. В содержании операции пишите, например, «Получение оплаты от физлиц через расчетный центр ЗАО «ОКЕАН БАНК» по договору №. от. ». ЗАО «ОКЕАН БАНК» это расчётный центр «Робокассы». Вам же нужно в договоре с Яндекс.Деньги посмотреть, оферту какой организации вы приняли и это название употреблять.

Операции можно учитывать по каждому платежу, но если платежей каждый день много — это неподходящий вариант. А можно только раз в месяц вносить запись. То есть в последний день месяца получаете месячный отчёт (акт) от системы, которая оказывает вам услугу, и на основании него делаете запись с общей суммой всех платежей за месяц.

13 декабря 2012, просмотров: 148978, Раздел: Бизнес-статьи

Образец заполнения книги доходов и расходов требуется организациям и индивидуальным предпринимателям перед окончанием налогового периода. Сегодня мы рассмотрим оформление этого документа на конкретном примере.

Существует ряд общих требований к заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, использующих упрощенную систему налогообложения.

Организации и индивидуальные предприниматели должны вести Книгу учета доходов и расходов (далее – книга) в хронологической последовательности на основе первичных документов. Они обязаны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности. Эти данные необходимы для расчета налоговой базы и суммы налога. Организации и индивидуальные предприниматели позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Заполнение книги учета доходов и расходов осуществляется на русском языке, а в случае, если применяется иностранный язык или один из языков народов, проживающих на территории России, все данные построчно должны быть переведены на официальный язык государства.

Заполнить книгу учета доходов и расходов можно типографским способом (бумажный формат), но не возбраняется и учет в электронном виде. Электронная книга расходов и доходов каждый отчетный и налоговый период должна быть выведена на бумажные носители. С началом нового финансового года (он же налоговый период) положено заводить новую книгу.

Книга должна быть прошнурована и пронумерована. На ее последней странице записывается количество заполненных страниц. Оно должно быть подтверждено подписью руководителя организации (индивидуального предпринимателя) и заверено печатью организации (индивидуального предпринимателя – при ее наличии). Те же действия проводит должностное лицо налогового органа, но еще до начала ведения книги. Заверение электронной книги доходов и расходов производится в таком же порядке, как и книги на бумажном носителе, но по окончании налогового периода.

Если в регистр отчетности вносятся обоснованные исправления, то они должны быть заверены подписью руководителя организации (индивидуального предпринимателя) с обязательным проставлением печати и обозначением даты исправления.

В титульный лист книги учета доходов и расходов необходимо точно внести все реквизиты организации или индивидуального предпринимателя. Обязательно нужно указать год, в котором книга будет заполняться.

Порядок заполнения раздела I «Доходы и расходы»

Используем пример заполнения книги расходов и доходов, приведенный в начале статьи.

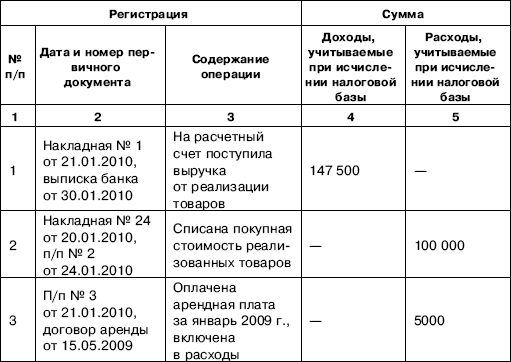

Для заполнения книги расходов и доходов из журнала хозяйственной деятельности нужно перенести в книгу только те действия, которые непосредственно связаны с тандемом «доходы-расходы». В данном случае это манипуляции с порядковыми номерами: 3, 4, 5, 6, 7, 8, 9, 10, 16, 19. Согласно Налоговому кодексу РФ, кредитные средства в составе налогооблагаемых доходов не подлежат учету, поэтому операцию 17 мы не фиксируем в книге доходов и расходов.

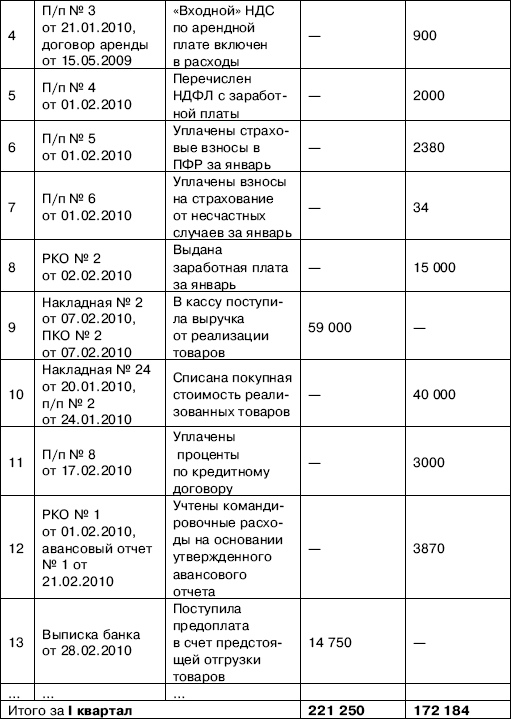

В графе 4 должны быть указаны доходы, учитываемые при налогообложении. В нашем случае это сумма в 205 000 рублей.

Далее в графе 5 вносим сумму расходов, учитываемых для налогообложения (93450 рублей). Операция №18 связана с расходами на приобретение основных средств (пп. 1 п. 1, п. 3 и п. 4 ст. 346.16 НК РФ). Расходы на их приобретение могут быть учтены, только если соблюдены такие условия, как: покупка для использования в предпринимательской деятельности, ввод в эксплуатацию, подача документов на регистрацию в случае приобретения недвижимости и оплаты их полной стоимости. При этом включить последней датой квартала в расходы стоимость оплаченного и полученного основного средства можно в течение года. Стоимость основного средства делится на количество кварталов, оставшихся до конца года, и равными частями включается в расходы.

В операции №19 учтены рекламные расходы (пп. 20 п. 1 ст. 346.16 Налогового кодекса) в соответствии с п. 4 статьи 264 Налогового кодекса, не должны превышать 1% выручки от реализации товаров (работ, услуг). У предпринимателя затраты на рекламные цели произведены в сумме 6500 руб. а их предельный размер по итогам января составляет 2050 руб. (205 000 х 1%), поэтому эту сумму допустимо включить в расходы.

Материальные расходы, расходы на оплату труда (пп.1 п. 2 ст. 346.17 Налогового кодекса) и налоги (пп. 3 п. п. 2 ст. 346.17 Налогового кодекса) засчитываются в состав расходов только после их непосредственной оплаты, а именно в момент списания денежных средств с расчетного счета, выдачи из кассы либо погашения задолженности иным, не запрещенным законодательством способом (например, проведения взаимозачета). Кроме того, расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, производятся исключительно после их реализации (пп. 2 п. 2 ст. 346.17 Налогового кодекса. В связи с этим датой отражения хозяйственных операций будет последняя из дат, подтверждающая соблюдение обязательных условий включения затрат в расходы (в нашем случае операции в журнале №1, №3, №4, №10 и №16, относящиеся к реализации товаров от 17.01.10 г. №1, соответствуют операциям в книге №7 и №8).

В используемом нами образце заполнения книги учета доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74000 рублей – приход товара, 12.01.10 – 70000 руб. – частичная оплата). Для включения стоимости товара в расходы должны быть соблюдены 4 условия: товар должен быть получен от поставщика, оплачен ему, отгружен покупателю и им оплачен. В нашем примере заполнения книги доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74 000 руб. – приход товара, 12.01.10 – 70000 руб. – частичная оплата). И оплата от покупателя, и отгрузка ему тоже не совпадают (отгрузка товара – 17.01.10 на сумму 175000 руб. и 31.10.10 на сумму 30000 рублей, оплата 12.01.10 – 205 000 руб.). Нам нужно рассчитать стоимость оплаченного и отгруженного товара. Это можно сделать двумя способами.

Отгрузка произведена 17.01.10 г. Рассчитаем коэффициент реализации товаров для учета корректировки расходов: 175 000 руб. / 205 000 руб. = 0,85366.

Вычислим сумму оплаченных расходов: 70000 руб. х 0,85366 = 59 756,14 руб. Полученные суммы расходов отражаются в книге по последним из дат, т.е. с учетом наших условий по датам реализации товаров.

Итак, 17.01.10 г. нам необходимо занести в книгу расходы в сумме 59 756,14 руб. – операция №7 (в момент 1 реализации). В этом случае осталась не учтенной в расходах сумма остатка неоплаченного товара – 4000 руб. (74 000 руб. – 70 000 руб.), которую можно будет включить в расходы в момент ее оплаты.

Определим сумму материальных расходов с учетом средней наценки товаров.

74 000 руб. / 205 000 руб. = 0,360976 – коэффициент наценки

70 000 руб. / 74 000 руб. = 0,945946 – коэффициент оплаты

175 000 руб. х 0,360976 = 63 170,73 руб. – стоимость реализованного товара 17.01.10 г.

63 70,73 х 0,945946 = 59 756,10 руб. – стоимость товара с учетом корректировки по оплате, включаемая в расходы (операция №7 в книге);

30 000 руб. х 0,360976 = 10 829,27 руб. – стоимость реализованного товара 31.01.10 г.

10 829,2 х 0,945946 = 10 243,90 руб. – стоимость товара с учетом корректировки по плате, включаемая в расходы (операция №8 в книге).

Порядок заполнения раздела II «Расчет расходов на приобретение (сооружение, изготовление) ОС и на приобретение (создание самим налогоплательщиком) НМА, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»

Заполнить книгу учета доходов и расходов в этом разделе должен налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

При заполнении данного раздела нужно указать отчетный (налоговый) период, за который производится расчет затрат на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств (ОС) и нематериальных активов (НМА), учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

Эти расходы определяются в порядке, предусмотренном пунктом 3 статьи 346.16 Налогового кодекса. При этом затраты учитываются только по оплаченным основным средствам и нематериальным активам, применяемым для ведения предпринимательской деятельности.

Сведения по приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и оплаченным объектам ОС или НМА отражаются в разделе позиционным способом отдельно по каждому объекту.

Далее указывается по графам:

1 – порядковый номер операции;

2 – наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект ОС или НМА;

3 – число, месяц и год оплаты объекта ОС или НМА на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты);

4 – число, месяц и год подачи документов на государственную регистрацию объектов ОС, права на которые подлежат государственной регистрации в соответствии с законодательством РФ (за исключением основных средств, введенных в эксплуатацию до 31.01.1998);

5 – число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта ОС или НМА;

6 – изначальная стоимость объекта ОС или НМА, определяемая в порядке, установленном нормативными правовыми актами о бухгалтерском учете. При этом первоначальная стоимость сооружения, изготовления и создания самим налогоплательщиком объекта ОС и НМА, учитываемого в порядке, предусмотренном подп. 1 и 2 п. 3 ст. 346.16 Налогового кодекса, указывается в графе 6 в том периоде, в котором произошло последним по времени одно из следующих событий: оплата (завершение оплаты) сооружения, изготовления данного объекта; ввод его в эксплуатацию; подача документов на государственную регистрацию прав на объект ОС. Например, в случае, если какое-либо из вышеуказанных событий произошло в 2011 году, а остальные - в 2012 году, то стоимость сооружения, изготовления ОС указывается в отчетном (налоговом) периоде 2012 года;

7 – срок полезного использования объекта ОС или НМА, определяемый в порядке, предусмотренном п. 3 ст. 346.16 Налогового кодекса. По ОС и НМА, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графы 7 и 8 не заполняется. Эти графы нужны для учета и списания ОС, которые введены в эксплуатацию до перехода на УСН, и списываются в особом порядке);

8 – остаточная стоимость объекта ОС или НМА, приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) до избрания им упрощенной системы налогообложения. Остаточная стоимость данных объектов определяется и отражается на дату перехода на упрощенную систему налогообложения.

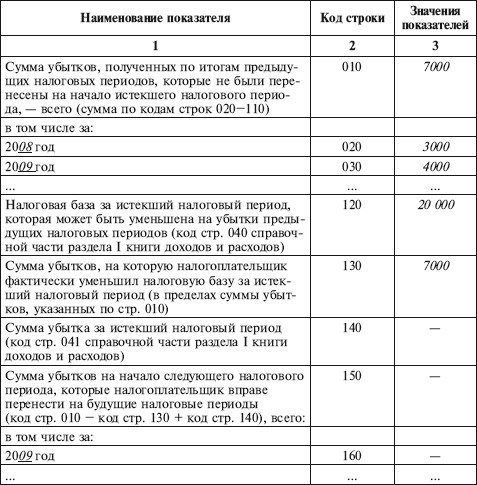

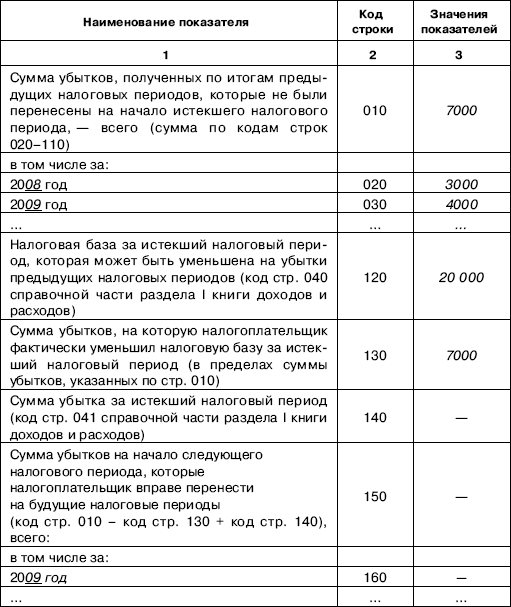

Порядок заполнения раздела III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (коды строк 010-200)

Заполнение книги доходов и расходов в этом раздел заполняется организацией или индивидуальным предпринимателем, выбравшими в качестве объекта налогообложения «доходы минус расходы» и получившими по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности.

По строкам с кодами указывается:

010-110 - сумма не перенесенного на начало налогового периода убытка - всего, в том числе с разбивкой по годам его образования (соответствует значению показателей по кодам строк 150-250 раздела III книги доходов и расходов за предыдущий налоговый период); 120 – налоговая база за финансовый год (соответствует значению показателя по коду строки 040 справочной части раздела I книги доходов и расходов за истекший налоговый период);

130 – сумма убытка по коду строки 010, уменьшающая налоговую базу за истекший налоговый период по коду строки 120;

140 – сумма убытка за налоговый период (совпадает по значению с показателем по коду строки 041 справочной части раздела I книги доходов и расходов за предыдущий налоговый период);

150 – сумма не перенесенного убытка на конец налогового периода всего (код строки 010 – код строки 130 + код строки 140). Значение показателя по коду строки 150 переносится в раздел III книги доходов и расходов за следующий налоговый период и указывается по коду строки 010;

160-250 – суммы не перенесенного убытка на конец налогового периода по годам его формирования. Сумма значений показателей по кодам строк 160-250 соответствует значению показателя по коду строки 150 раздела III книги доходов и расходов. Значения показателей по кодам строк 160-250 переносятся в раздел III книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020-110.

Надеемся, образец заполнения книги учета доходов и расходов как формы отчетности организации или индивидуального предпринимателя перед налоговыми органами, который мы разобрали, окажется вам полезным.

Сделай доброе дело, поделись с друзьями: