Рейтинг: 4.7/5.0 (1860 проголосовавших)

Рейтинг: 4.7/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Приветствую вас, уважаемые предприниматели, на своем блоге! В этой статье речь пойдет о КУДиР. Мы рассмотрим особенности ведения этой книги, а также я приведу пример ее заполнения на упрощенке с объектом налогообложения “доходы” и “доходы-расходы”.

С 2013 года ИП освобождены от обязанности регистрировать Книгу учета в налоговом органе. Напомню, что ранее нужно было заверять КУДиР в ИФНС до того, как вы начнете ее заполнять. По окончании налогового периода (до 30 апреля следующего года), нужно было также отнести ее в налоговую, чтобы на ней поставили печать и подпись.

Теперь наличие этой книги у вас никто не проверяет. До поры до времени. Однако, если к вам нагрянут с проверкой, то КУДиР все-таки нужно будет предоставить. Если ее у вас не окажется — вам грозит штраф 200 рублей.

Книгу учета доходов и расходов можно вести как в электронном виде, так и на специальных бланках. В конце года эту книгу следует распечатать, прошить и проставить номера страниц. Хранить ее нужно в течение 4-х лет.

В КУДиР индивидуальный предприниматель обязан заносить все доходы и расходы, подтвержденные соответствующими документами. Как правило, это выписки из банка (платежные поручения банку), чеки (кассовые, товарные), накладные.

При заполнении книги нередки ошибки (очепятки). Это обычное дело и ничего страшного в этом нет. Если вы тоже наделали ошибок, то их легко исправить. В электронном виде можно просто удалить неверные данные и вбить в форму правильные сведения. На бумаге вы можете зачеркнуть неточности и написать исправленное значение. Правда, каждая такая правка должна быть подтверждена подписью ИП и его печатью (если есть).

Что грозит предпринимателю за недостоверные сведения в КУДиР? Если ИП неправильно рассчитал налог из-за того, что внес в книгу учета неверные данные, то ему придется выложить 20% от суммы налога в виде штрафа.

А если он умышленно скрыл данные, из-за которых сумма уплаченных налогов оказалась меньше, то ему грозит штраф 40% от налога.

Избежать ответственности за недостоверные данные в КУДиР можно только своевременно уплаченными налоговыми платежами. Эти платежи должны быть правильно рассчитаны. Даже если в КУДиР вы укажете неверные данные о поступлениях, но уплатите налог в полном объеме, то штраф вам не выпишут.

Как заполнять КУДиР?

Книга учета доходов и расходов ИП состоит из нескольких разделов. Сейчас мы подробно рассмотрим образец заполнения каждой страницы.

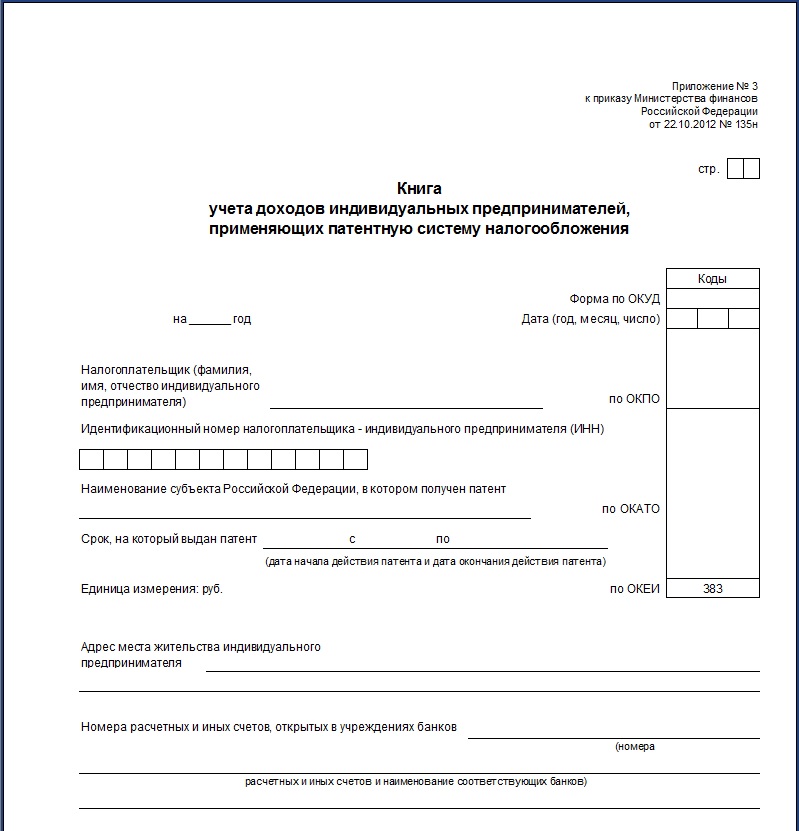

Начнем, естественно, с титульного листа:

В самой первой графе “Налогоплательщик (ФИО ИП)” указывайте свои инициалы.

В строчке “На 20__ год” ставите год ведения книги.

Внизу есть раздел “Идентификационный номер налогоплательщика-организации”. Его пропускаем, так как мы ИП, а не организация. Нам нужно заполнить строчку чуть ниже. Она называется “Идентификационный номер налогоплательщика — ИП (ИНН)”. Здесь записывайте ваш ИНН.

В строчке объект налогообложения указывайте систему налогообложения, по которой вы работайте: “доходы” либо “доходы, уменьшенные на величину расходов”.

Внизу пишите свой адрес.

Еще ниже свои расчетные счета (если есть).

Титульный мы заполнили. Переходим к первому разделу.

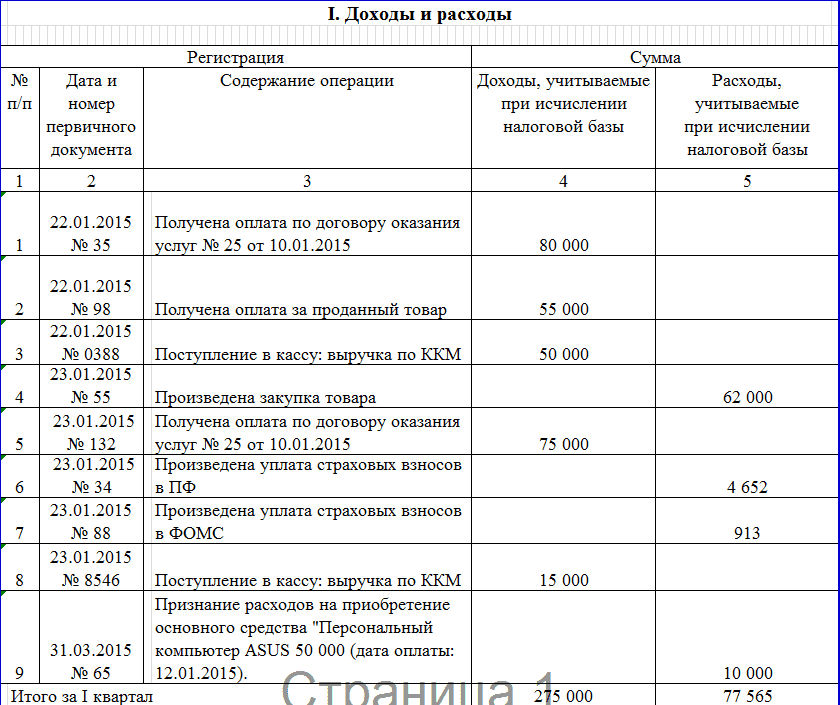

В первом разделе КУДиР у вас должны быть 4 таблицы. Каждая таблица отражает вашу деятельность за один квартал:

Как вы видите, таблица состоит из пяти столбцов.

В столбце №1 отражается номер операции. Порядковый номер проходит по всему I разделу “сквозняком”. То есть если за первый квартал у вас было 10 операций, то II квартал нужно начинать с номера 11 и т. д.

Столбец №2 — Дата и номер первичного документа. Здесь указывается дата проведения операции и номер подтверждающего документа.

В третьем столбике следует записать название организации (или номер счета), от которой вы получили доход или расход. Здесь же краткое описание проведенной операции

В 4 столбике фиксируйте все доходы, из которых будет складываться база налогообложения.

В пятом столбце — расходы.

Важно знать, что последний пятый столбик заполняют только ИП на УСН “доходы за вычетом расходов”.

По итогам каждого квартала нужно рассчитать итоговую сумму доходов и расходов. Ниже суммировать значения, полученные за I, II, III квартал:

В строке 010 необходимо отразить всю сумму доходов за год.

Следующие строки заполняют только ИП на УСНО “доходы-расходы”:

В строчке 020 отражаются суммарные годовые расходы.

В строке 030 пишут сумму убытков за прошлый год.

Значения строчек 040 и 041 рассчитываются по формулам:

Раздел III необходимо заполнять только если вы работали в предыдущие годы с убытком:

Вот примерно таким образом и должна заполняться КУДиР.

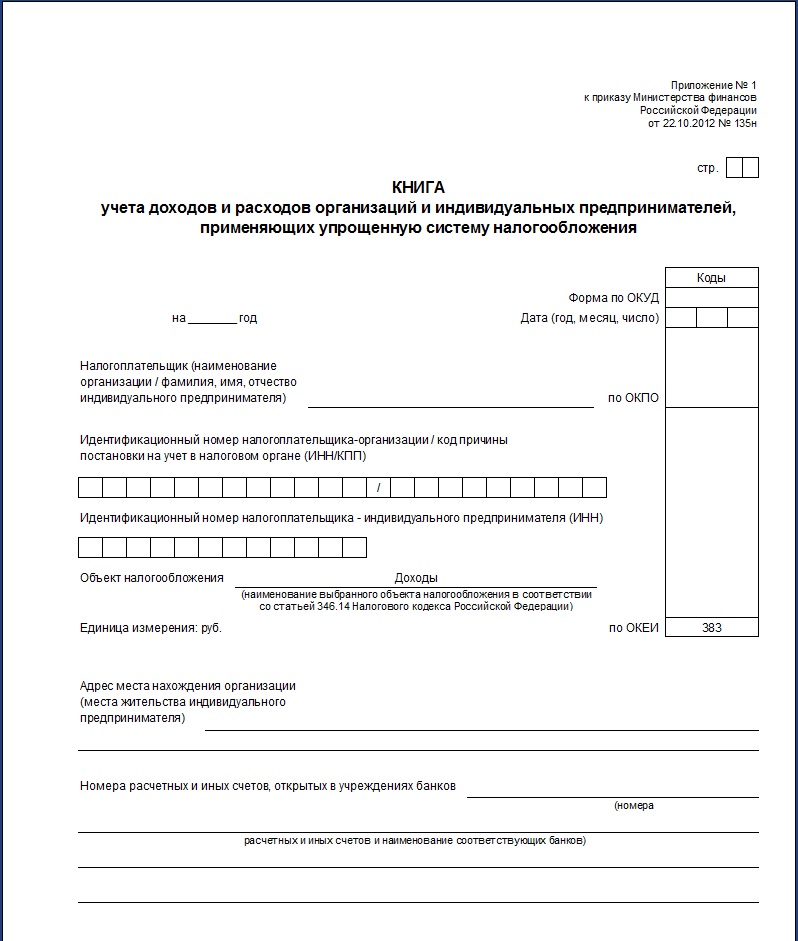

Книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку. Форма такого документа утверждена приказом Минфина России от 22 октября 2012 г. № 135н .

Разделы книгиКнига учета доходов и расходов состоит из титульного листа и четырех разделов:

Те, кто платит налог с разницы между доходами и расходами, дополнительно к разделу I заполняют еще и справку с расшифровкой отдельных показателей. Выбранный объект налогообложения инспекторы смогут проверить по титульному листу книги учета доходов и расходов.

Об этом сказано в разделе II Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Как заполнять, выбрав объект «доходы»Те, кто платит единый налог с доходов, обязаны заполнять только раздел I и только в части, касающейся доходов. Из данного правила есть лишь два исключения.

Во-первых, отразить в книге придется расходы на мероприятия, направленные на снижение безработицы и оплаченные за счет бюджетных средств. А во-вторых, расходы за счет субсидий, полученных на поддержку малого и среднего бизнеса в соответствии с Законом от 24 июля 2007 г. № 209-ФЗ. Такие суммы показывайте в графе 5, как это предусмотрено пунктом 1 статьи 346.17 Налогового кодекса РФ.

В частности, сумму полученной субсидии отразите в графе 4 раздела I, а в графе 5 укажите суммы расходов, которые организация осуществила за счет этих средств. Разница между этими показателями должна быть равна нулю.

По желанию, конечно, можно отражать в графе 5 и любые другие расходы, которые связаны с получением доходов. Но на расчет единого налога эти данные влиять не будут.

Об этом сказано в пункте 2.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Ситуация: обязана ли организация на упрощенке с объектом «доходы» хранить первичные документы, подтверждающие ее расходы.

Ответ: да, хранить первичку нужно в общем порядке как минимум в течение пяти лет.

Такое правило установлено статьей 29 Закона от 6 декабря 2011 г. № 402-ФЗ. Организации, применяющие упрощенку, должны вести бухучет в полном объеме (ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому на них тоже распространяются требования законодательства о бухучете, в том числе и требование о сроках хранения первичных документов. Исполнять эти требования нужно независимо от выбранного объекта налогообложения. В то же время, если организация платит единый налог с доходов, отражать понесенные расходы в книге учета доходов и расходов она не обязана (за некоторым исключением).

Как заполнять, выбрав объект «доходы минус расходы»Те, кто платит налог с разницы между доходами и расходами, заполняют все разделы книги, а также справку к разделу I.

При заполнении раздела I укажите следующие данные:

Если организация перешла на упрощенку с общей системы налогообложения, то отразите в графе 4 в составе доходов и авансы, полученные до перехода на спецрежим. Но только при одновременном выполнении двух условий. Первое: организация прежде рассчитывала налог на прибыль методом начисления. И второе: выполнять обязательства по таким авансам организация начала, уже перейдя на упрощенку.

И напротив, те деньги, которые получили уже после перехода на упрощенку, не придется показывать в составе доходов при соблюдении двух условий. Первое: прежде организация рассчитывала налог на прибыль методом начисления. И второе: деньги поступили в счет погашения дебиторской задолженности, сумму которой уже учли в составе доходов.

Об этом сказано в пункте 2.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Доходы в валютеПоступления в валюте учтите в совокупности с теми, что получали в рублях. Сумму таких доходов определите по курсу Банка России, действующему на дату признания доходов (п. 3 ст. 346.18 НК РФ).

В бухучете имущество и задолженность, стоимость которых выражена в иностранной валюте, надо переоценивать (п. 4 ПБУ 3/2006). Однако возникающие при этом положительные (отрицательные) курсовые разницы в книге доходов и расходов отражать не нужно. Это следует из положений пункта 5 статьи 346.17 Налогового кодекса РФ. Под действие этой нормы не подпадают курсовые разницы, указанные в пункте 2 статьи 250 Налогового кодекса РФ. То есть те, которые возникают, когда курс валюты меняется при ее продаже или покупке. Поэтому положительную разницу между официальным и коммерческим курсами продаваемой валюты нужно включать в состав доходов и отражать в книге учета.

Доходы по бартерным операциямДоходы, полученные по бартерным операциям, отражайте в книге учета доходов и расходов в тот момент, когда контрагент выполнил перед организацией свои обязательства по бартерному (товарообменному) договору. То есть когда контрагент передал организации соответствующие товары (другое имущество). Это следует из пункта 1 статьи 346.17 Налогового кодекса РФ.

Ситуация: когда отразить доходы от бартерных операций в книге учета доходов и расходов? Имущество от контрагента получено в одном месяце, имущество организации передано в другом

Доходы по бартерным операциям отражайте в книге учета доходов и расходов после того, как к организации перешло право собственности на полученное имущество.

Объясняется это тем, что имущество, полученное не на праве собственности, доходом организации не является (ст. 41 НК РФ).

В пункте 1 статьи 346.17 Налогового кодекса РФ сказано, что датой получения доходов является момент получения имущества. Из положений данного пункта можно сделать вывод, что доходы по бартерным операциям отражаются в книге учета доходов и расходов в тот день, когда организация получает имущество от контрагента.

Однако при бартере стороны договора получают право собственности на обмениваемое имущество одновременно, после того как исполнят свои обязательства друг перед другом.

Отступить от этого правила можно, если в договоре прописан особый порядок перехода права собственности. Если же специальных оговорок на этот счет нет, все полученное имущество принадлежит контрагенту до тех пор, пока организация не передаст ему свое имущество. Об этом сказано в статье 570 Гражданского кодекса РФ.

Вышеприведенные правила распространяются и на автономные учреждения, поскольку имущество, приобретенное учреждением по договору (иным основаниям), поступает в оперативное управление учреждения в порядке, установленном для приобретения права собственности (п. 2 ст. 299, ст. 570 ГК РФ).

Методологически эта позиция представляется более обоснованной. Однако официальных разъяснений контролирующих ведомств по этому поводу нет.

Доходы при взаимозачетеДоходы, полученные в результате зачета взаимных требований, отразите в книге учета доходов и расходов на дату подписания акта о зачете взаимных требований. Именно в момент подписания акта покупатель гасит свое обязательство перед продавцом (ст. 410 ГК РФ). Дата погашения обязательства, причем в любом виде, считается датой получения дохода (п. 1 ст. 346.17 НК РФ). Основанием для внесения записей в книгу учета доходов и расходов является акт зачета взаимных требований.

Доходы при расчетах пластиковыми картамиСитуация: в какой момент отразить в книге учета доходов и расходов выручку, если покупатели рассчитываются пластиковыми картами? Организация применяет упрощенку

Сумму полученной выручки при оплате с помощью пластиковых карт отразите в момент поступления денег на расчетный счет.

По общим правилам те, кто применяют упрощенку, определяют доходы и расходы кассовым методом (ст. 346.17 НК РФ). Датой получения доходов при кассовом методе признается день:

Такой порядок предусмотрен пунктом 1 статьи 346.17 Налогового кодекса РФ.

При расчетах с помощью пластиковых карт средства на расчетный счет продавца (исполнителя) зачисляются позже, чем списываются с карты покупателя (заказчика). Тем не менее доход у продавца (исполнителя) при упрощенке возникает именно в момент поступления средств на расчетный счет. Вот на эту дату выручку, которая поступила на счет, и нужно отразить в книге учета доходов и расходов. Аналогичные разъяснения содержатся в письмах Минфина России от 3 апреля 2009 г. № 03-11-06/2/58, от 21 ноября 2007 г. № 03-11-04/2/280, от 23 мая 2007 г. № 03-11-04/2/138.

Пример отражения в книге учета доходов и расходов выручки от продажи. Организация занимается розничной торговлей и принимает к оплате пластиковые карты

Организация продает товары населению через сеть розничных магазинов. 12 апреля текущего года два покупателя предъявили к оплате пластиковые карты (один приобрел товар на сумму 5000 руб. другой – на сумму 10 000 руб.). Указанные суммы поступили на расчетный счет соответственно 14 и 15 апреля.

В графе 4 книги учета доходов и расходов за II квартал бухгалтер отразил эти суммы по мере их поступления:

Отражение расходовВ графе 5 раздела I показывайте только расходы, учитываемые при расчете единого налога (п. 2.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Порядок отражения в книге различных видов расходов есть в таблице .

Расходы в валютеСуммы, выплаченные в валюте, учтите в совокупности с теми, которые перечислили в рублях. При этом выплаты в иностранной валюте пересчитайте в рубли по текущему курсу ЦБ РФ. Даже если позже курс изменится, корректировать такие расходы не потребуется. Курсовые разницы, которые возникают в бухучете, в налоговом учете определять не нужно. Следовательно, в книге доходов и расходов отражать их тоже не придется. Это следует из положений пункта 5 статьи 346.17 Налогового кодекса РФ.

Расходы при взаимозачетеРасходы, понесенные в результате зачета взаимных требований, отразите в книге учета доходов и расходов на дату подписания акта о зачете взаимных требований. Именно в момент подписания акта зачета взаимных требований организация гасит свое обязательство перед продавцом (ст. 410 ГК РФ). Датой осуществления расхода по таким операциям является дата прекращения обязательства (п. 2 ст. 346.17 НК РФ). Основанием для внесения записей в книгу учета доходов и расходов является акт зачета взаимных требований.

Расходы на приобретение товаровНекоторые расходы учитываются при расчете единого налога по особым правилам. Например, расходы на покупку товаров. Их можно отразить в книге учета только при одновременном выполнении трех условий: поступления, оплаты поставщику и реализации покупателю (подп. 23 п. 1 и п. 2 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ).

Расходы на оплату трудаРасходы на оплату труда отражайте в книге учета доходов и расходов в момент погашения задолженности перед сотрудниками (подп. 1 п. 2 ст. 346.17 НК РФ).

Ситуация: как отразить в книге учета доходов и расходов НДФЛ при выплате зарплаты? Организация (автономное учреждение) применяет упрощенку

Отражайте суммы НДФЛ по мере их перечисления в бюджет.

При кассовом методе расходы уменьшают налоговую базу по мере оплаты. НДФЛ является составной частью зарплаты (п. 4 ст. 226 НК РФ). Поэтому в книге учета доходов и расходов сумму удержанного НДФЛ можно отразить в составе расходов на оплату труда в момент перечисления налога в бюджет (подп. 3 п. 2 ст. 346.17 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 25 июня 2009 г. № 03-11-09/225.

Основанием для внесения записей является платежное поручение на перечисление налога. В тот момент, когда организация выплачивает зарплату, в расходах отражайте только суммы, фактически выданные сотрудникам (подп. 1 п. 2 ст. 346.17 НК РФ).

Ситуация: нужно ли отразить в книге учета доходов и расходов сумму выплаченного аванса по зарплате? Организация применяет упрощенку

Организации, применяющие упрощенку, признают сумму выданной зарплаты в расходах в момент погашения задолженности перед сотрудниками (подп. 1 п. 2 ст. 346.17 НК РФ). Выплатив аванс, организация погашает такой долг за то время, которое сотрудники уже отработали в текущем месяце. Поэтому сумму аванса отразите в книге учета доходов и расходов в том месяце, в котором его выплатили.

Такие разъяснения дает налоговая служба (см. например, письмо УФНС по г. Москве от 31 декабря 2004 г. № 21-14/85240).

Расходы на приобретение ОС и НМАРасходы на приобретение (создание) основных средств и нематериальных активов отразите в разделе II книги учета доходов и расходов. Данный раздел представляет собой таблицу, которая состоит из 16 граф.

В графе 1 отразите порядковый номер операции.

В графе 2 укажите наименование объекта основных средств или нематериальных активов. Наименование укажите так же, как и в документах на соответствующий объект (например, в техническом паспорте, инвентарной карточке).

В графе 3 проставьте число, месяц и год оплаты объекта основных средств или нематериальных активов. Данную графу заполните на основании первичных документов: платежных поручений или квитанций к приходным кассовым ордерам.

Графу 4 заполните только в случае, если основное средство подлежит госрегистрации. Укажите дату подачи документов на госрегистрацию.

В графе 5 укажите число, месяц и год ввода в эксплуатацию основного средства или нематериального актива.

В графе 6 отразите первоначальную стоимость основного средства, которое было приобретено или изготовлено в период применения упрощенки. При этом первоначальную стоимость нематериальных активов, которые были изготовлены в период применения упрощенки, отразите в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий:

– принятие объекта на бухучет;

– оплата (завершение оплаты) расходов на приобретение объекта нематериальных активов.

Такие правила установлены в пункте 3.10 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

В графе 7 укажите cрок полезного использования основных средств или нематериальных активов. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 8 отразите остаточную стоимость основных средств и нематериальных активов до перехода на упрощенку.

В графе 9 укажите количество кварталов, в течение которых объект эксплуатируется в данном налоговом периоде.

В графе 10 отразите долю стоимости объекта основных средств или нематериальных активов, которая принимается в расходы в налоговом периоде.

В графе 11 укажите долю стоимости объекта, которая принимается в расходы в каждом квартале отчетного (налогового) периода. Определить ее можно, если разделить данные графы 10 на данные графы 9. Значение этого показателя округлите до второго знака после запятой.

В графе 12 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за каждый квартал налогового периода. Если основное средство или нематериальный актив были приобретены или изготовлены в период применения упрощенки, то такую сумму можно найти, перемножив значения граф 6 и 11 и разделив на 100.

Если же объекты организация приобрела до перехода на упрощенку, то величину для графы 12 определите, перемножив показатели граф 8 и 11 и разделив на 100.

В графе 13 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за весь налоговый период. Для этого нужно умножить показатель графы 12 на показатель графы 9.

В графе 14 укажите сумму расходов, которую учли за предыдущие налоговые периоды. Посмотреть ее можно в графе 13 расчета за предшествующий год. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 15 отразите часть расходов, которые подлежат списанию в последующих налоговых периодах. Определить ее можно, если вычесть из показателя графы 8 показатели граф 13 и 14. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 16 укажите число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

Итоговую строку в данном разделе заполните только по графам 6, 8, 12–15.

О том, как заполнять раздел II, сказано в разделе III Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Ситуация: как отразить в книге учета доходов и расходов реализацию основного средства, ранее списанного в связи с моральным (физическим) износом? Организация применяет упрощенку

В книге учета отразите только выручку от реализации основного средства.

Вся сумма, которую организация получает от покупателя за реализованное основное средство, увеличивает налоговую базу по единому налогу (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ). Поэтому ее нужно отразить в книге учета в составе доходов (п. 2.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Поскольку вся стоимость основного средства уже была учтена при расчете единого налога, расходы при такой операции не возникают.

Пересчитывать налоговую базу по единому налогу в связи с реализацией основного средства не нужно. В данном случае моменту реализации основного средства предшествовал момент его списания в связи с моральным (физическим) износом. Списание основного средства в связи с его моральным (физическим) износом ни реализацией, ни передачей не признается (п. 1 ст. 39 НК РФ, ст. 224 ГК РФ). Поэтому при реализации такого объекта единый налог при упрощенке не пересчитывайте (абз. 14 п. 3 ст. 346.16 НК РФ).

Убытки прошлых лет

Раздел III книги учета доходов и расходов заполняют налогоплательщики, которые получили убыток по итогам прошлых налоговых периодов (п. 4.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н). Подробнее о переносе убытков на будущее см. Как списать убыток, полученный в период применения УСН .

Страховые взносы, пособия по временной нетрудоспособностиОрганизации, которые платят единый налог с доходов, могут уменьшить сумму единого налога (авансового платежа за отчетный период) при упрощенке на сумму налогового вычета, который включает в себя три элемента:

1) сумму страховых взносов, уплаченных в пределах начисленных сумм в том периоде, за который начислен единый налог (авансовый платеж);

2) сумму взносов по договорам добровольного личного страхования сотрудников на случай их временной нетрудоспособности. Этот вид расходов включите в состав налогового вычета при выполнении следующих условий:

3) сумму выплаченных за счет средств организации больничных пособий за первые три дня нетрудоспособности. Но только в части, не покрытой страховыми выплатами, и по договорам, указанным в пункте 2.

Такой порядок предусмотрен пунктом 3.1 статьи 346.21 Налогового кодекса РФ.

Для расчета налогового вычета в книге учета доходов и расходов предназначен раздел IV. Правила заполнения этого раздела установлены в разделе V Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Возмещение ущербаСитуация: как отразить в книге учета доходов и расходов сумму ущерба, нанесенного в результате кражи, а также сумму возмещения ущерба, полученного от похитителей? Организация применяет упрощенку

Отразите в книге учета только сумму возмещения ущерба.

Сумму возмещения ущерба, полученную от провинившегося, признайте внереализационным доходом и учтите при расчете единого налога (п. 1 ст. 346.15, п. 3 ст. 250 НК РФ). В книге учета доходов и расходов такую сумму отразите в составе доходов на дату поступления денег на счет или в кассу (п. 1 ст. 346.17 НК РФ, п. 2.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Стоимость украденного имущества учесть при расчете налога не удастся, даже если единый налог платите с разницы между доходами и расходами. Это объясняется тем, что перечень расходов, уменьшающих налоговую базу по единому налогу, закрыт (п. 1 ст. 346.16 НК РФ). А имущественный вред, нанесенный организации в результате кражи, в этот перечень не входит.

Аналогичные разъяснения содержатся в письмах Минфина России от 18 декабря 2007 г. № 03-11-05/303, УФНС России по г. Москве от 30 мая 2005 г. № 18-11/3/38165.

Совмещение УСН и ЕНВДСитуация: нужно ли отразить в книге учета доходов и расходов данные о вмененной деятельности, если организация совмещает упрощенку и ЕНВД ?

Ответ: нет, по общему правилу не нужно.

В книге учета доходов и расходов организации на упрощенке обязаны отражать только те операции, которые влияют на расчет единого налога (п. 2.4, 2.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н). Показатели, которые характеризуют деятельность на ЕНВД, в книгу учета доходов и расходов не включайте. Аналогичные разъяснения содержатся в письме Минфина России от 29 октября 2004 г. № 03-06-05-04/40.

По-особому надо отражать в книге учета доходов и расходов затраты на приобретение ресурсов, характер использования которых на дату признания расходов еще неизвестен. Например, это затраты на покупку сырья или материалов. На практике те, кто совмещает упрощенку и ЕНВД, не всегда могут заранее определить, в какой деятельности будут использованы эти ресурсы. В такой ситуации на дату их оплаты в графе 5 «Расходы» книги учета доходов и расходов укажите всю стоимость приобретенного сырья и материалов. В дальнейшем, по мере их передачи для использования в деятельности, облагаемой ЕНВД, в этой графе отражайте уменьшение (сторно) расходов на стоимость этих материалов.

Когда материалы оплачивают в одном периоде, а начинают использовать для вмененной деятельности в другом, придется скорректировать сумму налога. В инспекцию подайте уточненную декларацию по единому налогу при упрощенке. Такие разъяснения содержатся в письме Минфина России от 29 января 2010 г. № 03-11-06/2/11.

Каждый бизнесмен должен вести учет своей предпринимательской деятельности. КУДиР (Книга учета доходов и расходов) – это стержень бизнеса. Процесс ведения книги является неотъемлемой частью ведения бизнеса для многих Индивидуальных Предпринимателей. Как заполнить Книгу учета доходов и расходов ИП на УСН рассмотрим в нашей статье.

Основное понятие и Что такое КУДиР и для чего она нужнаКУДиР – это главное, на основании чего рассчитывается налоговая база, т. е. сумма, с которой будет определяться налог по УСН. Обязанность ее ведения закреплена за индивидуальными предпринимателями и организациями, которые находятся на упрощенной системе налогообложения. Это положения Налогового кодекса.

Вести книгу доходов и расходов ИП должен самостоятельно. принимая за основу данные, полученные от ведения его бизнеса. Внесение необходимых сведений осуществляется в хронологическом порядке. Органы налоговой инспекции осуществляют проверку вашей деятельности на основании указанных в ней данных. Новая книга заводится ежегодно. Если деятельность не велась, то книга должна быть нулевой.

Как производить ведение книги на системе налогообложения «Доходы»Как заполнять КУДИР на УСН у ИП указано в специальном Порядке, утвержденном приказом Минфина от 22.10.2012 г. №135н (с последними изменениями). Жестких требований по отражению операций не существует, и допустить ошибки здесь невозможно. Главное, внести информацию так, чтобы вы могли пояснить, что именно за операция была осуществлена и на основании чего она произошла. Если на основании договора или накладной, то необходимо описать ссылку и реквизиты на данный документ.

На УСН ведение Книги – это обязательное требование НК. Как уже отмечалось выше, заполняется она в хронологическом порядке.

Запись вносится позиционным способом (отдельной строкой), на которую в обязательном порядке должны быть соответствующие подтверждающие документы. При такой системе глава расходы не заполняется, она остается пустой, так как в данном случае расходы не влияют на расчет налога.

Заполнение КУДиР ИП на УСН вы можете осуществить, используя специальные сервисы (MoeDelo, Kontur Эльба).

Рассмотрим подробнее. Записав общие данные, вы переходите к 1 разделу. Ключевым моментом здесь является то, что при УСН используется кассовый метод ведения учета доходов. При нем датой получения последнего является дата поступления денежных средств в кассу (на расчетный счет), а не дата заключения договора. В данный раздел в этом случае записываются только доходы.

Далее идет графа « Содержание операции«. в которой записываются, например, по какому договору произошло поступление денег и за какие работы или услуги. В 4 графу записываются доходы, учитываемые при исчислении налоговой базы. Здесь имеется такая особенность: при возврате денежных средств покупателю, сумма записывается исключительно в данный столбец (а не в расходы), но со знаком минус. 5 графа не заполняется.

Также остаются пустыми 2 и 3 раздел. В следующем 4 разделе вы указываете расходы, которыми можно уменьшить сумму налога, т. е. все уплаченные (!) страховые взносы (и за себя, и за своих сотрудников).

В предусмотренной справке цифра должна стоять только в строке 010 за целый год.

Заполнение книги при системе «Доходы минус расходы»В книгу попадают только те операции, с которых уплачивается налог, и они включаются в расчет. Если какие-то расходы не учитываются в расчете налога по УСН, например, они не названы в закрытом перечне расходов или у вас нет на них подтверждающих документов, то в книгу учета они не попадают. « Итого расходов« и « итого доходов«. которые указаны в книге отражаются в налоговой декларации и там будет указан ваш общий доход и общий расход. Подводят итоги по целому квартал в конце.

Образец заполнения для ИПВносим общие сведения и далее по разделам:

1 – номер по порядку, дата и номер первичного документа, подтверждающего доход или расход, содержание операции, доходы и расходы, учитываемые при исчислении налоговой базы.

Например, поступили денежные средства по договору №43 от 04.02.2016г. за поставку панелей (доход), выплачен аванс сотрудникам (расход) и т.д. Расходы, которые вы осуществили на покупку какого-либо товара, должны быть внесены только после его реализации. Расходы, осуществленные наличными средствами, указываются по дате товарного чека.

В справке надо заполнить строки 010, 020, 040, 041 (если суммы положительные).

2 — « Расчет расходов на приобретение основных средств и нематериальных активов» заполняется в случае наличия таковых. Основные средства – это такие, которые не меняют своей формы в процессе использования (оборудование, машины, земельные участки), а нематериальные активы – это условная стоимость имущественных прав.

3 – Расчет следующего раздела, а именно суммы убытка. уменьшающей налоговую базу по налогу заполняется только в случае, если его можно перенести на следующий налоговый период.

4 раздел в данном случае остается пустым.

Книга доходов и расходов при УСН является основанием для расчета налоговой базы, т.е. суммы, с которой рассчитывается налог по УСН. Поэтому если какая-то из сумм не включается в расчет налога, то она соответственно и не отражается в книге. По общему правилу для подтверждения расходов у вас должно быть два типа документов: накладная или акт, если оказываются услуги и платежные документы (кассовые чеки, платежные поручения, выписки по счету).

Обязательно должны подтверждаться два факта: факт передачи товара, что подтверждает накладная или акт и факт оплаты. Иногда есть ситуация, когда накладная не выдана, а выдан только чек. Отметим, что у продавцов всегда можно попросить накладную. Чек выполняет ту же функцию, что и накладная – факт передачи товара. В такой ситуации вы также можете принять расходы к учету, но в нем должны обязательно содержаться реквизиты, которые перечислены в законе « О бух. учете« (наименование, дата, продавец, перечень товаров, которые вы приобрели, измерители, количестве товаров, должность лица, который составил документ).

ОсобенностиОтветственности за то, что как-то неверно заполнена информация в КУДИР, российским законодательством не предусмотрено. За неведение книги предусмотрен штраф: если не ведется в течение одного года, то – 10000 рублей для организаций и 200 рублей – для ИП. Если срок более длительный, то штраф составит – 30000 рублей. Если неведение книги привело к тому, что вы неправильно рассчитали налог (налог по УСН рассчитывается на основании данных, указанных в книге), то штраф составит 20% от неоплаченной суммы налога, но не менее 40 000 рублей. Будьте внимательны и не допускайте ошибок.

Взаимодействие с государственными органами в плане отчетности – наиболее важный вопрос ведения любого бизнеса (особенно для тех, кто хочет спать спокойно ?? ). До сих пор многие задаются вопросом о необходимости передачи сведений в налоговую при открытии расчетного счета (в частности для ИП)….

Перед тем как заняться предпринимательской деятельностью, бизнесмен всегда просчитывает свои предполагаемые доходы и расходы. И в первую очередь должны быть подсчитаны все предстоящие расходы, в том числе, сколько стоит открыть ИП. Это немаловажный вопрос, который надо решить на первоначальном этапе. Ведь именно ответ…

При осуществлении предпринимательской деятельности бизнесмену приходится сталкиваться с большим количеством бумажной документации. И, конечно, при осуществлении любой товарно-денежной операции необходимо иметь подтверждающие документы. К таким относятся и товарные чеки ИП. Основные понятия и форма товарных чеков Товарный чек – это документ, который…

Этот раздел касается только тех, кто на УСН доходы минус расходы. Заполняется, если в прошлых годах или в истёкшем году были убытки, которые можно перенести на следующий налоговый период.