Рейтинг: 4.9/5.0 (1928 проголосовавших)

Рейтинг: 4.9/5.0 (1928 проголосовавших)Категория: Бланки/Образцы

Главный бухгалтер _______________________________________

КОММЕНТАРИЙФорма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов".

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Бухучет»:Новое за 30 сентября 2016

В регистрах происходит накопление необходимой для налогообложения информации.

Поэтому их заполнение не менее важно для расчета налога, чем наличие подтверждающей хозяйственную операцию документации.

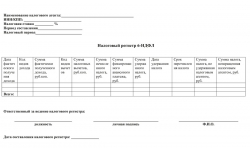

Что такое налоговый регистр?Скачать образец регистра налогового учета по НДФЛ.

Точное определение, что собой представляет налоговый регистр, в Налоговом Кодексе РФ присутствует лишь в главе 25 «Налог на прибыль» – в ст.314. В этой статье сказано, что налоговыми регистрами являются формы. в которых для целей расчета налогов происходит систематизация данных за конкретный период.

Дополнительно к этому определению из анализа каждой главы Налогового кодекса, посвященной своему налогу, можно выделить общие характеристики налоговых регистров :

Дополнительно к этому определению из анализа каждой главы Налогового кодекса, посвященной своему налогу, можно выделить общие характеристики налоговых регистров :

Стоит отметить, что налоговые регистры предназначены не просто для систематизации данных, а для правильного и достоверного определения налоговой базы. Из них берутся сведения для составления деклараций и для внесения налоговых платежей.

Регистр для учета НДФЛ: форма, содержание и структураВсе регистры для налогового учета можно условно разделить на две группы :

Форма самого регистра по НДФЛ, а также порядок отражения в нем данных аналитического характера, разрабатываются налоговым агентом самостоятельно.

Форма самого регистра по НДФЛ, а также порядок отражения в нем данных аналитического характера, разрабатываются налоговым агентом самостоятельно.

Но при этом указанный документ должен содержать в себе сведения следующего характера:

Все вышеуказанные реквизиты носят обязательный характер, а потому они должны все присутствовать в налоговом регистре. Однако дополнить новыми реквизитами данную форму можно, если этого требует специфика расчетов с физическими лицами или специфика самой хозяйственной деятельности налогового агента.

Порядок заполнения, ведения и храненияДанный налоговый регистр заводится только на тех лиц, для которых предприниматель или организация являются источниками доходов.

Хранится регистр не менее 5-ти лет на предприятии; в условиях, которые защищают его от несанкционированного внесения в него корректировок. Если регистр составлен в электронной форме, то в течение всего срока его хранения должна быть обеспечена возможность вывода данных регистра на бумажный носитель.

Нюансы оформленияТут же – в шапке регистра – следует указать и статус налогоплательщика .

Виды доходов – это отдельная графа в регистре, которая должна стоять до или после графы с суммой дохода и датой его выплаты.

Виды вычетов можно узнать из того же приказа, который утверждает коды для доходов, – из приказа №ММВ-7-11/387@, утвержденного ФНС РФ 10.09.2015г. Коды вычетов проставляются рядом с графой, отражающей их денежное выражение.

Суммы доходов рекомендуется указывать в регистре до налогообложения (т.е. без учета применяемых вычетов) и для целей налогообложения (т.е. уменьшенными на вычеты).

Дата получения дохода должна соответствовать дате фактической выдачи зарплаты и иного дохода из кассы (наличными) или с расчетного счета (при переводе средств на банковские карты налогоплательщиков).

Что касается отражения необлагаемых сумм доходов, то мнения по этому поводу делятся. Поэтому если указанные суммы не найдут своего отражения в налоговом регистре, то это не будет ошибкой.

Правилам ведения данных регистров посвящена следующая видео лекция:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Налоговый регистр для 6-НДФЛ: образецАктуально на: 4 августа 2016 г.

Налоговые агенты по НДФЛ обязаны вести учет полученных от них физлицами доходов за налоговый период, предоставленных физлицам налоговых вычетов, исчисленных и удержанных сумм НДФЛ (абз. 1 п. 1 ст. 230 НК РФ ). Учет этих показателей налоговый агент ведет в регистрах налогового учета. О налоговых регистрах для формы 6-НДФЛ расскажем в нашей консультации.

Форма налогового регистра – на свое усмотрениеПриказом ФНС России от 14.10.2015 № ММВ-7-11/450@. утвердившим форму Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), а также Порядок его заполнения, форма налогового регистра для 6-НДФЛ не установлена. Более того, в НК указано, что формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов налоговые агенты разрабатывают самостоятельно (абз. 2 п. 1 ст. 230 НК РФ ). Необходимо при этом, чтобы налоговые регистры по НДФЛ содержали следующие сведения:

— данные, позволяющие идентифицировать налогоплательщика (к примеру, по аналогии с данными о физическом лице-получателе дохода в справке 2-НДФЛ);

— вид выплачиваемых налогоплательщику доходов, предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу (в соответствии с кодами видов доходов и вычетов, утв. Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ );

— суммы дохода и даты их выплаты;

— даты удержания и перечисления НДФЛ, реквизиты соответствующего платежного документа.

Добавляем к обязательным сведениям дополнительныеДля составления и проверки правильности заполнения формы 6-НДФЛ указанные выше сведения можно дополнить следующими показателями:

— ставка НДФЛ;

— сумма исчисленного и удержанного налога (по соответствующему виду дохода);

— сумма фиксированного авансового платежа (по «патентным» иностранцам, самостоятельно уплачивающим НДФЛ);

— сумма НДФЛ, не удержанная налоговым агентом;

— сумма НДФЛ, возвращенная налоговым агентом;

— дата фактического получения дохода;

— установленный срок перечисления налога по НК.

Таким образом, дополнив обязательные сведения в налоговом регистре по НДФЛ приведенными выше, можно обеспечить удобный источник для составления формы 6-НДФЛ, а также сверки данных, отраженных в Расчете. Естественно, удобство этого регистра будет достигнуто только в условиях автоматизированной обработки данных, отраженных в регистрах, при автоматической группировке и сортировке внесенных сведений.

Если же налоговый регистр с обязательными сведениями для целей НДФЛ налоговый агент и так заполняет, но хочет завести дополнительный регистр только для 6-НДФЛ, то в нем ему необходимо отразить лишь те сведения, которые необходимы для заполнения Расчета.

Пример налогового регистра для 6-НДФЛНалоговый регистр для 6-НДФЛ может выглядеть так.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Данные налогового учета основываются на первичных учетных документах (включая справку бухгалтера), аналитических регистрах налогового учета и расчете налоговой базы.

БСС «Главбух» не дает разъяснений по эксплуатации программного продукта других компаний.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация: Как вести регистры налогового учетаОснования для формирования регистров

Для определения налоговой базы по налогу на прибыль нужны данные налогового учета. Сформируйте их на основании:*

– первичных учетных документов (включая бухгалтерские справки);

– аналитических регистров налогового учета ;

– расчета налоговой базы.

Об этом сказано в статье 313 Налогового кодекса РФ.

Первичные документы налогового учета составляйте в соответствии с требованиями законодательства о бухучете (письмо Минфина России от 24апреля 2007г. №07-05-06/106 ). В настоящее время порядок оформления первичных учетных документов регулируется статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Расчет налоговой базы производите непосредственно в налоговой декларации ,* форма которой утверждена приказом ФНС России от 22марта 2012г. №ММВ-7-3/174 .

Обязательных форм (бланков) регистров налогового учета в законодательстве нет. Организация сама решает, какие регистры использовать в своей деятельности* (ст.314 НКРФ ).

Если различий между бухгалтерским и налоговым учетом нет, вести регистры налогового учета необязательно. Налоговый кодекс РФ позволяет формировать данные налогового учета на основе регистров бухучета* (абз.3 ст.313 НКРФ ). Такое положение объясняется рядом причин. Во-первых, сведения для налогового учета берутся из тех же первичных документов, которые используются для отражения операций в бухучете. Во-вторых, из-за совпадения многих методов и способов оценки в налоговом и бухгалтерском учете составлять отдельные налоговые регистры нецелесообразно. Для расчета налоговой базы можно использовать данные бухучета.

Таким образом, если отличий между бухгалтерским и налоговым учетом нет, налоговые регистры не ведите. А в учетной политике для целей налогообложения укажите источники, из которых берутся данные для расчета налоговой базы (перечень бухгалтерских регистров).*

Разрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:*

– наименование регистра;

– период (дату) составления;

– измерители операций в натуральном (если это возможно) и в денежном выражении;

– наименование хозяйственных операций;

– подпись (расшифровку подписи) сотрудника, ответственного за составление указанных регистров.

Таковы требования статьи 313 Налогового кодекса РФ.

Рекомендованные формы регистров

Налоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в Методических рекомендациях МНС России от 27декабря 2001г. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно.*

В любом случае в учетной политике для целей налогообложенияукажите состав налоговых регистров (либо в виде перечня, если они из числа рекомендованных инспекторами, либо в виде приложения (альбома форм)). Кроме того, определите и другие источники данных для налогового учета, если они используются (бухгалтерские регистры, данные аналитического учета и т. п.).* Таковы требования статьи314 Налогового кодекса РФ.

Ответственность за отсутствие регистров

Внимание*. при выездной проверке инспекторы вправе затребовать у организации налоговые регистры, подтверждающие расчет налоговой базы (п.1 ст.93 НКРФ ). За непредставление этих документов в течение 10 рабочих дней со дня получения письменного требования предусмотрена налоговая и административная ответственность (п.3 ст.93 . ст.120 НК РФ, ч.1 ст.15.6 КоАПРФ ).

Отсутствие налоговых регистров признается грубым нарушением правил учета доходов и расходов. Ответственность за него предусмотрена статьей120 Налогового кодекса РФ.*

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб*.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.*

При этом Законом от 27июля 2010г. №229-ФЗ предусмотрена особенность применения указанных налоговых санкций. Если после 2 сентября 2010 года (дата вступления в силу Закона от 27июля 2010г. №229-ФЗ ) санкции взыскиваются по решениям, вынесенным до этой даты, применяются размеры штрафов, установленные прежней редакцией Налогового кодексаРФ . Такой порядок следует из положений пунктов 1 и 12 статьи 10 Закона от 27 июля 2010 г. № 229-ФЗ.

Кроме того, за непредставление налоговых регистров по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб.* (ч.1 ст.23.1 . ч.1 ст.15.6 КоАП РФ). Налоговая ответственность за аналогичное нарушение установлена статьей 126 Налогового кодекса РФ. Однако пункт 1 статьи 126 Налогового кодекса РФ предусматривает начисление штрафа за каждый непредставленный документ. Поскольку количество и форму регистров налогового учета организация определяет самостоятельно (ст.313 НКРФ ), заранее установить, сколько регистров должно быть представлено в инспекцию, невозможно. Следовательно, сумму штрафа в рассматриваемой ситуации определить нельзя. Некоторые арбитражные суды подтверждают такой вывод (см. например, постановление ФАС Северо-Западного округа от 2февраля 2004г. №А13-6442/03-21 ).

Если у организации нет возможности представить требуемые документы в течение 10 рабочих дней со дня получения требования, об этом нужно письменно уведомить налоговую инспекцию. В уведомлении укажите причины и срок, в который документы могут быть представлены. На основании этого уведомления инспекция может (но не обязана) продлить срок представления документов. Решение о продлении (отказе в продлении) сроков инспекция должна принять в течение двух рабочих дней после получения уведомления от организации. Такие правила предусмотрены пунктом 3 статьи 93 и пунктом 6 статьи 6.1 Налогового кодекса РФ.

государственный советник налоговой службы РФ I ранга

Светлана Баркова, эксперт БСС «Система Главбух».

Ответ утвержден Светланой Чуприковой ,

начальником Горячей линии БСС «Система Главбух».

Последнее время инспекторы при проверках особое внимание уделяют налоговым регистрам, которые ведутся в организации. Причина их интереса очень проста — законодатель установил весьма высокие штрафы за связанные с регистрами нарушения, причем, такие нарушения легко обнаружить и доказать. Но как это часто бывает, инспекторы пытаются штрафовать не только за те нарушения, которые предусмотрены в Налоговом кодексе. Давайте разберемся, как надо организовать работу с налоговыми регистрами, чтобы не «попасть на штраф».

Материалы по теме

Что такое налоговый регистрНачнем с основных понятий, связанных с налоговыми регистрами. Тут надо помнить, что регистры — элемент налогового учета, вести который обязаны только организации, являющиеся плательщиками налога на прибыль, а также налоговые агенты по НДФЛ. Причем в части НДФЛ все достаточно ясно и лишних требований инспекторы тут не предъявляют. Ведь если в организации или у предпринимателя нет сотрудников, то и спрашивать с них, как с налоговых агентов по НДФЛ нечего. А вот в части налога на прибыль все далеко не так однозначно.

К сожалению, в Налоговом кодексе четко не зафиксировано, что налоговые регистры обязаны вести исключительно плательщики налога на прибыль. Это позволяет налоговым органам требовать регистры и от тех налогоплательщиков, которые не платят налог на прибыль. При этом инспекторы ссылаются на подпункт 3 пункта 1 статьи 23 Налогового кодекса, который требует от всех налогоплательщиков вести учет доходов, расходов и объектов налогообложения. И, дескать, в этой норме ни слова не сказано, что речь идет только о налоге на прибыль.

Однако от таких требований достаточно легко «отбиться». Нужно лишь обратить внимание излишне ретивых инспекторов на то, что в упомянутом подпункте статьи 23 НК РФ говорится: вести учет налогоплательщики должны, если такая обязанность предусмотрена законодательством о налогах и сборах. Так вот, обязанность вести налоговые регистры. кроме статьи 230, посвященной НДФЛ, предусмотрена только в статьях 313 и 314 Налогового кодекса. А эти статьи относятся к налогу на прибыль и больше ни к чему! Подтверждает данные выводы и Минфин — в письме от 01.08.07 № 03-03-06/1/531 четко указано, что организации обязаны вести налоговый учет для исчисления налога на прибыль организаций. Так что если ваша организация не является плательщиком налога на прибыль (то есть находится на УСН, ЕСХН или ЕНВД), либо если вы предприниматель, то вопросы налоговых регистров в части, не связанной с НДФЛ по наемным работникам, вас волновать вообще не должны.

Как выглядит налоговый регистрДля тех организаций, которые платят налог на прибыль, актуальным оказывается вопрос — как должны выглядеть налоговые регистры? (Примерные образцы регистров налогового учета можно посмотреть здесь и здесь ). Изучение Налогового кодекса ответа на этот вопрос не даст. В нем законодатели определили лишь общие моменты, предоставив организациям самим решать какие налоговые регистры им заводить и как их оформлять.

Но эти общие правила знать необходимо. Поэтому остановимся на них чуть подробнее. Итак, согласно статье 314 НК РФ налоговые регистры — это сводные (за отчетный или налоговый период) формы систематизации данных налогового учета, сгруппированных в соответствии с требованиями главы 25 НК РФ, без распределения по счетам бухгалтерского учета.

Устанавливает Налоговый кодекс и обязательные реквизиты, которые должен содержать налоговый регистр. Согласно статье 313 Кодекса, каждый регистр должен содержать наименование, период или дату составления, наименование хозяйственной операции и ее измерители в денежном и, если возможно, в натуральном выражении. Наконец, регистр должен быть подписан ответственным лицом и содержать расшифровку его подписи.

Нетрудно заметить, что требования эти совпадают с требованиями к бухгалтерским первичным документам. А значит, велик соблазн использовать уже имеющиеся бухгалтерские документы в качестве налоговых регистров. Налоговый кодекс этого не запрещает. Более того, вариант использования бухгалтерских регистров в качестве налоговых прямо предусматривается в статье 313 НК РФ, с той лишь оговоркой, что если каких-то сведений в бухрегистрах недостаточно, то их надо дополнить и в результате получится уже регистр налогового учета.

А для тех организаций, чьи бухгалтеры все-таки испытывают трудности при формировании налоговых регистров, налоговики издали специальные рекомендации, содержащие примерные формы таких регистров*.

Заметим также, что технически регистры можно вести как на бумаге, так и в электронном виде, распечатывая их по требованию инспекции.

Разобравшись с основными моментами, касающимися статуса и сути налоговых регистров, давайте, поговорим об ответственности. Юридически штраф, напрямую связанный с налоговыми регистрами, установлен только в одной статье Налогового кодекса. Речь идет о статье 120 НК РФ в редакции прошлогоднего Федерального закона №229-ФЗ, который приравнял регистры налогового учета к бухгалтерским регистрам. Теперь отсутствие в организации как тех, так и других признается грубым нарушением правил учета доходов, расходов и объектов налогообложения. За это организации грозит штраф в размере от 10 до 40 тысяч рублей в зависимости от длительности нарушения и его влияния на размер налоговой базы (если отсутствие регистра повлекло ее занижение, штраф больше).

Однако на практике инспекторы пытаются штрафовать организации не только за полное отсутствие регистров. Например, распространена такая ситуация: при проверке инспекторы запрашивают у налогоплательщика регистры налогового учета. При этом список таких регистров, как правило, формируется самими инспекторами, исходя из строк декларации. И соответственно за каждый непредставленный документ налагают штраф по статье 126 НК РФ в размере 200 рублей. А если налогоплательщик выражает несогласие, грозят применить еще и статью 120 НК РФ, то есть оштрафовать за грубое нарушение правил налогового учета.

Но как мы уже выяснили, Налоговый кодекс не содержит требования, чтобы регистры строились непременно по строчкам декларации. Или, проще говоря, в НК РФ нет требования, чтобы каждая строка декларации была обоснована соответствующим регистром. Соответственно, подобное требование инспекторов незаконно. Организация вправе сама решать, какие регистры заводить отдельно в качестве регистров налогового учета, где она будет пользоваться регистрами бухгалтерского учета, а где — дополнит эти регистры необходимыми налоговыми данными (ст. 313 НК РФ). Так что инспекторы могут лишь попросить те регистры, которые обосновывают данные в декларации. И вовсе не обязательно, что количество этих регистров будет совпадать с количеством строк декларации.

Подтверждают этот вывод и суды. В частности, ФАС Поволжского округа в постановлении от 14.07.09 № А65-27027/2007 указал, что аналитический учет, который ведет налогоплательщик, нужен для обобщения информации при определении налоговой базы. При этом аналитический регистр налогового учета может характеризовать любой элемент налоговой базы по выбору налогоплательщика.

Так что привлечь налогоплательщика к ответственности можно только за непредставление тех регистров, которые он действительно должен вести в соответствии со своей учетной политикой. Если же инспекция требует те регистры, которые налогоплательщик не ведет и вести не собирался, то ни о какой ответственности речи быть не может (Постановление ФАС Северо-Западного округа от 10.10.05 № А42-7611/04-15).

Тщательнее готовьте учетную политикуРаз уж мы затронули вопрос закрепления используемых регистров в учетной политике, давайте, остановимся на этом подробнее. Сразу скажем, что никаких санкций за то, что организация использует в работе регистры, не упомянутые в учетной политике, Налоговый кодекс не устанавливает. Равно как нет и штрафов за то, что в учетной политике вообще не указано, какие регистры организация использует, а какие нет.

Однако мы бы не советовали пренебрегать закреплением в учетной политике перечня регистров налогового учета. Ведь это может помочь самому налогоплательщику в случае конфликта с налоговыми органами. Так, в описанном выше случае суд запретил требовать у организации те регистры, которые, согласно ее учетной политике, вестись не должны.

Заметим, что это дело далеко не единственное. Например, Федеральный арбитражный суд другого округа — Поволжского, рассматривая подобное дело, указал, что систему налогового учета налогоплательщик, согласно статьям 313 и 314 НК РФ, организует самостоятельно, отражая ее в учетной политике. Поэтому налоговые органы не могут ни устанавливать для налогоплательщика обязательные формы документов налогового учета, ни требовать те документы налогового учета, которые не предусмотрены НК РФ или учетной политикой самой организации (постановление от 01.06.06 № А57-17061/05-26).

Так что учетная политика является достаточно мощным оружием в споре с инспекторами по вопросу о том, какие регистры налогового учета в организации должны быть, а какие нет. Правда, как и любое оружие, оно обладает и «отдачей». Если уж закрепили регистр в учетной политике, то будьте добры обеспечить его реальное ведение. Иначе — штраф. И вполне законный.

Неполные регистрыЕще одной распространенной «придиркой» инспекторов является заполнение строк в самих регистрах. Особенно часто это случается, если налогоплательщик решил использовать рекомендованные налоговой службой формы регистров, о которых мы упоминали ранее. Так, если инспекторы обнаруживают «пустые» строки, то тут же объявляют регистр недействительным, поскольку он не обеспечивает правильность учета. А нет регистра — пожалуйте платить штраф.

Однако и тут изучение судебной практики подсказывает, что спешить уплачивать штрафы не надо. Как мы помним, Налоговый кодекс содержит весьма ограниченный перечень обязательных реквизитов налогового регистра. Соответственно, если эти реквизиты имеются, то незаполнение каких-либо других данных нельзя считать нарушением. Ведь регистры нужны для правильного формирования налоговой базы. Поэтому налогоплательщик может сам решать, какие строки в каком из регистров ему надо заполнить для достижения указанной цели (см. например, уже упоминавшееся постановление ФАС Поволжского округа от 14.07.09 № А65-27027/2007).

*Эти рекомендации называются «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» и не являются официальным документом с датой и номером. Но их достаточно легко найти в любой справочно-правовой системе.

Источник: БухОнлайн.ру Автор: Алексей Крайнев, налоговый юрист портала «Бухгалтерия Онлайн»

В преддверии предстоящего вскоре заполнения декларации по налогу на прибыль за 2011г. стоит заняться анализом состояния регистров налогового учета в организации и, в случае необходимости, внести необходимые уточнения и дополнения.

Хорошо живется тому бухгалтеру, чей бухгалтерский учет максимально идентичен налоговому учету, оба этих учета автоматизированы и абсолютно верно и подробно обрабатываются программой автоматизации бухгалтерского и налогового учета. При этом ведется подробный учет расходов для целей бухгалтерского учета и для целей налогового учета, формируются все разницы в соответствии с ПБУ 18/02 и автоматически рассчитываются ОНА, ОНО, ПНА, ПНО и налог на прибыль в конечном итоге.

Таким людям можно только позавидовать. Они открывают отчет о прибылях и убытках, нажимают кнопку «заполнить» и, вуаля, вот он - готовый к предоставлению в налоговую инспекцию расчет по налогу на прибыль с приложениями и расшифровками. Жаль только, что подобным положением дел могут похвастаться далеко не все труженики бухгалтерского и налогового учета.

Но есть и хорошая новость! Наша статья призвана облегчить их скорбный и нелегкий труд, расставить точки над ё и оказать всяческое содействие в понимании и помощь в составлении налоговых регистров, на основании которых можно будет заполнить декларацию по налогу на прибыль.

1.Организация налогового учета

В соответствии с положениями Налогового кодекса, налогоплательщики по налогу на прибыль исчисляют налоговую базу по этому налогу на основе данных налогового учета (ст. 313 НК РФ). Что представляет собой налоговый учет?

Налоговый учет - это сводная информация, полученная на основе данных первичных документов. Она необходима для определения налоговой базы по налогу на прибыль. Эта информация группируется в соответствии с требованиями НК РФ.

Информация, сформированная на основе данных первичных документов, содержится в регистрах бухгалтерского учета. К сожалению, из-за различий между бухгалтерским и налоговым учетом, данных бухгалтерских регистров обычно недостаточно для формирования налоговой базы по налогу на прибыль. В этом случае, Налоговым кодексом допускается самостоятельное дополнение организацией бухгалтерских регистров.

Таким образом, регистрами налогового учета могут стать регистры бухгалтерского учета, если их дополнить необходимыми для определения базы по налогу на прибыль, реквизитами.

Зачем нужен налоговый учет?

Налоговый учет необходимо вести для контроля за правильностью, полнотой и своевременностью исчисления налога в бюджет.

Ведение налогового учета осуществляется в целях обеспечения полноты и достоверности информации о порядке учета хозяйственных операций для целей налогообложения.

Так же он служит для обеспечения информацией внутренних и внешних пользователей.

Налоговый кодекс предлагает налогоплательщику самостоятельно организовать систему налогового учета, последовательно от одного периода к другому применяя правила и нормы налогового учета (ст. 313 НК РФ).

Обратите внимание:порядок ведения налогового учета и методы формирования регистров необходимо прописать в учетной политике для целей налогового учета организации. Для этих целей можно воспользоваться следующей формулировкой.

Налоговый учет в организации ведется:

2. Аналитические регистры по налогу на прибыль

Сводные формы систематизации данных налогового учета без распределения по счетам бухгалтерского учета называются аналитическими регистрами НУ. При этом, для минимизации трудозатрат, все таки лучше хоть какие то параллели с бухучетом провести «для себя», чтоб не заниматься излишним бумагомарательством.

Согласно 314 ст. НК РФ, данные налогового учета - это данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет) .

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

К сожалению, до сих пор случается, что бухгалтер при расчете налоговой базы по налогу на прибыль использует распечатанные регистры бухучета с пометками и корректировками «на полях».

Соответственно, при внесении уточнений в декларацию по налогу на прибыль и при любом пересчете налоговой базы, в процессе работы, все приходится пересчитывать заново. В последствии не легко вспомнить, откуда взялись итоговые цифры. А ведь вспоминать придется, если ИФНС примет решение о проведении выездной налоговой проверки.

Регистры налогового учета можно вести и хранить как в электронном виде так и на бумажных носителях. Формы регистров нужно закрепить в учетной политике организаций, в виде приложений к ней.

В связи с вышесказанным давайте рассмотрим вариант формирования налоговых регистров на основании (и с необходимыми дополнениями) регистров бухгалтерского учета с помощью таблиц программы Excel. Использование расчетных таблиц сократит вероятность ошибки, упростит работу и будет способствовать наглядности используемой информации.

Для начала постараемся вести учет так, чтобы методы учета и списания расходов в бухгалтерском учете были максимально приближены к налоговому учету.

Для этого желательно пользоваться одинаковым методом начисления амортизации для целей НУ и БУ, одинаковыми способами списания МПЗ. При списании в БУ общехозяйственных расходов - использовать метод «директ-костинг», а не распределять их на себестоимость отдельных видов продукции.

Так же нужно постараться, чтобы на счетах учета расходов:

расходы, не принимаемые для целей налогообложения, отображались бы обособленно (еще удобней, когда их там нет вовсе, а все они учтены на счете 91 «Прочие доходы и расходы», но это не всегда возможно).

Выделить расходы можно с помощью аналитического учета, введя разную аналитику для расходов, принимаемых для целей НУ и не принимаемых для целей НУ. Например «рекламные расходы, принимаемые для целей НУ» и «рекламные расходы, НЕ ПРИНИМАЕМЫЕ для целей НУ».

В случаях, когда такое разделение проблематично или невозможно (например, при использовании амортизационной премии для целей НУ), следует опираться на расчетные данные. То есть к регистрам НУ в части расчета амортизации надо будет приложить амортизационную ведомость для целей НУ, чтобы подтвердить сумму расходов на амортизацию для целей налогового учета.

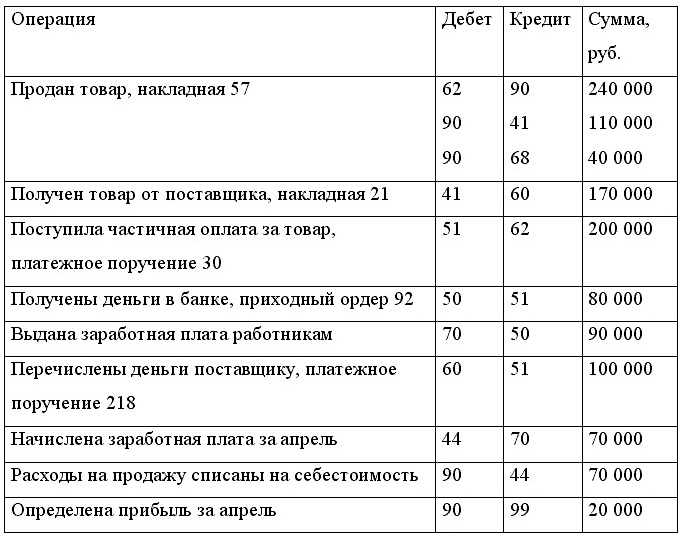

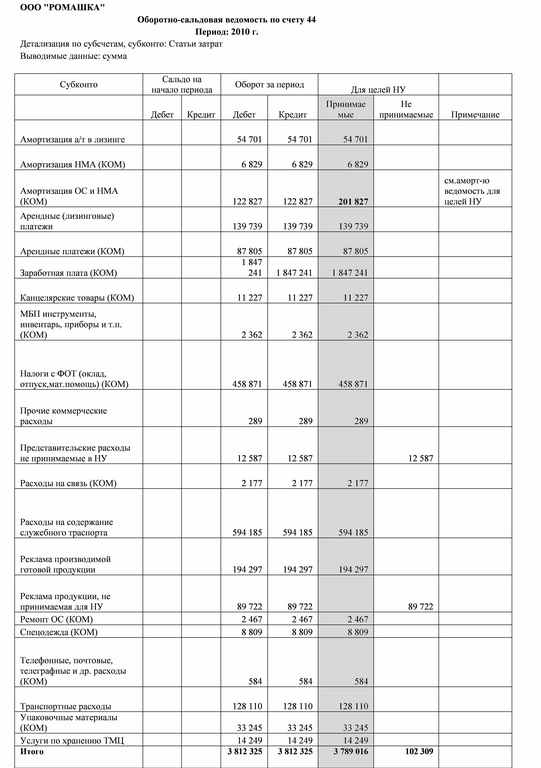

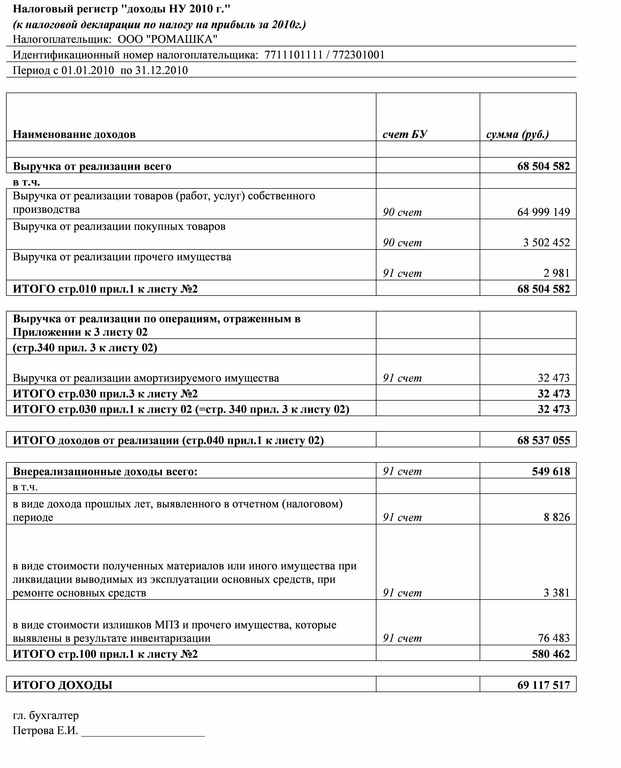

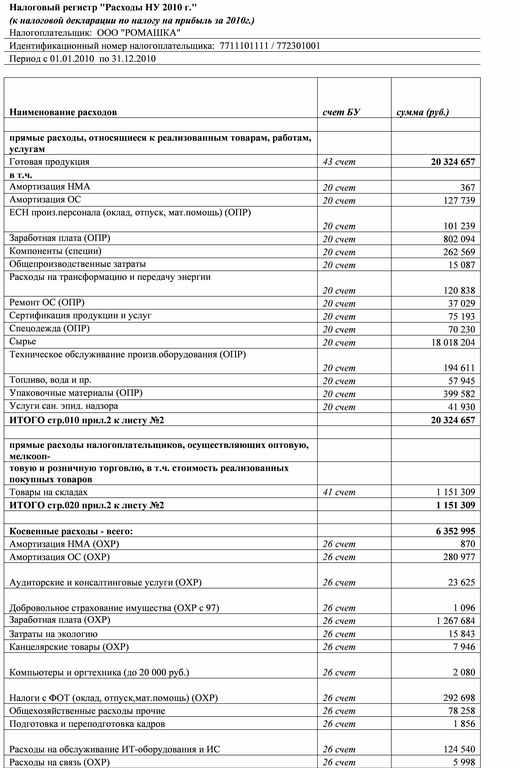

Период закрыт, все регламентные операции проведены, расходы определены, распределены и списаны. Можно переходить к формированию регистров. Предлагаем это делать в Excel. Формируем анализ счета расходов и к анализу счета - оборотно-сальдовую ведомость (ОСВ). Сохраняем в формате Excel (можно данные по каждому счету сохранить в отдельном файле, а можно в одной книге, присвоив соответствующие названия ярлыкам листов).

Открыв ОСВ доходов и расходов в Excel и добавив в таблицы такие реквизиты как:

мы получим данные для заполнения регистров для целей НУ. Выглядеть это может следующим образом (рассмотрим данную методику на примере несуществующего ООО «Ромашка»):

Соответственно, раскрыв каждую статью аналитики, мы получим карточку счета со всеми реквизитами первичных учетных документов. Если какие то суммы расходов определяются расчетно, необходимо приложить расчеты, на основании которых эти суммы были получены.

Соответственно, раскрыв каждую статью аналитики, мы получим карточку счета со всеми реквизитами первичных учетных документов. Если какие то суммы расходов определяются расчетно, необходимо приложить расчеты, на основании которых эти суммы были получены.

Не далее, как в 2011 г. ИФНС по г. Москве №23 при проведении выездной налоговой проверки, просила организации предоставить налоговые регистры, выглядящие на примере ООО «Ромашка» (с добавлением счетов БУ для облегчения последующей расшифровки доходов и расходов) следующим образом:

В соответствии со ст. 315 НК РФ, расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком исходя из данных налогового учета нарастающим итогом с начала года.

Этот расчет должен содержать следующие данные:

Рекомендуем утвердить формы используемых расчетных таблиц в качестве приложений к учетной политике организаций по налоговому учету. Использование таких таблиц в качестве регистров налогового учета по налогу на прибыль, поможет бухгалтеру решить проблему аналитики НУ.

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

Помогите пожалуйста, никак не пойму как найти налогооблагаемую прибыль.

1 Бухгалтерская прибыль 2422533

2 Условный расход по налогу на прибыль 581409

3 Постоянная налогооблагаемая разница 403050

4 Постоянное налоговое обязательство 96732

5 Образовавшиеся вычитаемые временные разницы 237105

6 Начислены отложенные налоговые активы 56916

7 Погашены вычитаемые временные разницы 21000

8 Уменьшены отложенные налоговые активы 5040

9 Образовавшиеся налогооблагаемые временные разницы 71625

10 Начислено отложенное налоговое обязательство 17190

11 Погашены налогооблагаемые временные разницы 22317

12 Уменьшено отложенное налоговое обязательство 5355

13 Налогооблагаемая прибыль.

![]()

Уже разобралась сама.

![]()

Плохая статья. Сначала все так хорошо начинается. Дается начало алгоритма формирования регистра. А затем внезапно - пример готового регистра. Только драгоценное время зря потратила.

![]()

Цитата:

"Плохая статья. Сначала все так хорошо начинается. Дается начало алгоритма формирования регистра. А затем внезапно - пример готового регистра. Только драгоценное время зря потратила. "

Да вроде нормально все. Бухучет свели,

"Формируем анализ счета расходов и к анализу счета - оборотно-сальдовую ведомость (ОСВ). "

Выгрузили в эксель, проанализировали и получили налоговый регистр. Чего еще то надо?

Если уж это слишком сложно, то время вряд ли сильно драгоценное.

Люди которым это нравится