Рейтинг: 4.0/5.0 (1912 проголосовавших)

Рейтинг: 4.0/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

Добрый день!

Просветите как правильно, списать образцы товара что бы данные расходы можно было считать расходами на рекламу? Ситуация такая для выставки (есть договор) передаём образцы товара, с целью увеличению уровня доверия и повышения уровня узнаваемости бренда. Как правильно оформить акт списания, приказ руководителя, в какой форме и какие документы ещё нужны, что бы данные расходы можно было считать расходами на рекламу?

Уважаемые форумчане, помогите пожалуйста! Как жаль, что нет ответа.

Ну вот как-то так например:

Коснемся документального подтверждения рекламных расходов. Прежде всего напомним, что расходы организации, в том числе и расходы на рекламу, для признания их в целях налогообложения прибыли должны быть обоснованны, документально подтверждены и направлены на осуществление деятельности, направленной на получение дохода, то есть должны выполняться условия, установленные ст. 252 НК РФ.

Документами, подтверждающими экономическую обоснованность, например, раздачи товарных образцов, являются, в частности:

- договор на проведение рекламной кампании;

- приказ руководителя о необходимости проведения рекламной акции, в ходе которой будет осуществляться бесплатная раздача товаров, с указанием периода проведения акции;

- акт о списании товарно-материальных ценностей, израсходованных во время рекламной акции, утвержденный руководителем организации и заверенный подписями материально ответственных лиц.

Подтверждением данных налогового учета в соответствии со ст. 313 НК РФ являются первичные учетные документы (включая справку бухгалтера), аналитические регистры налогового учета и расчет налоговой базы.

В целях налогообложения учет рекламных расходов целесообразнее вести в специальном налоговом регистре, так как не всегда эти расходы в целях бухгалтерского и налогового учета будут совпадать. Необходимость ведения налогового регистра по рекламным расходам обусловлена тем, что часть рекламных расходов в целях налогообложения нормируется и сумма НДС по нормируемым рекламным расходам может быть принята к вычету только в пределах установленных норм.

"Расходы торговой фирмы на раздачу пробников можно отнести к рекламным. А это позволяет учитывать их в целях налогообложения прибыли в соответствии с пунктом 4 статьи 264 Налогового кодекса РФ. Такого же мнения придерживается и ФНС России (письмо от 5 сентября 2011 г. № ЕД-4-3/14401)"

Подробнее можно посмотреть в статье журнала "Учет в торговле":

http://www.1gl.ru/?utm_medium=forum_gb&utm_source=forum_gb&utm_campaign=forum_gb#/document/189/275889/?step=72

(Фирма раздает покупателям пробники продукции)

Да, я хочу их списать как рекламные расходы, круг лиц не определен, так как выставку может посетить кто угодно. И мне кажется счет 44, а не 91?

да простите через 44 счет списание, ндс через 91, образце приказа сами напишите в связи с проведение выставки выдать столько то образцов, по окончании выставки сделайте акт на списание. начислите ндс, выпишите счет-фактуру в одном экз. зарегите в журнале учета и в книге продаж

да простите через 44 счет списание, ндс через 91, образце приказа сами напишите в связи с проведение выставки выдать столько то образцов, по окончании выставки сделайте акт на списание. начислите ндс, выпишите счет-фактуру в одном экз. зарегите в журнале учета и в книге продаж

Спасибо за ответ! Мне не ясно с НДС, на какую стоимость его начислять, на стоимость покупки, т.е. приобрело ООО "ххх" образцы за 1000 руб в том числе НДС 18% (Д41-К60, 847,46 руб; Д19-К60 152,54 руб.) Приказ+отчет, списываю актом (Д44- К41, 847,46), а НДС? Если в обычном порядке, то Д68- К19, 152,54. А начислять зачем? В смысле если, есть проводка, есть документ,а на основании какого документа начислять НДС, либо положения, извините не очень поняла.

Спасибо за ответ! Мне не ясно с НДС, на какую стоимость его начислять, на стоимость покупки, т.е. приобрело ООО "ххх" образцы за 1000 руб в том числе НДС 18% (Д41-К60, 847,46 руб; Д19-К60 152,54 руб.) Приказ+отчет, списываю актом (Д44- К41, 847,46), а НДС? Если в обычном порядке, то Д68- К19, 152,54. А начислять зачем? В смысле если, есть проводка, есть документ,а на основании какого документа начислять НДС, либо положения, извините не очень поняла.

ндс начисляете проводкой Д 91 К 68 152,54, я в 1 с 7.7. делаю счет-фактуру выданную, просто вместо 90 счет заменила на 91 счет, начисляете на основании письма Минфина от 25.10.10 №03-07-11/424, от 27.04.10 №03-07-07/17. В ином случае право не начислять ндс при передаче образцов придется в суде доказывать. Данный ндс в расходы по налогу на прибыль не включается. При этом имейте ввиду для применения льготы. чтобы не начислять ндс если себестоимость переданной продукции менее 100 руб. для определения стоимости ндс учитывается, например приобрели 10000 листовок на общую сумму 23600 в т.ч. ндс 3600, тогда (23600+3600)/10000=2,71 руб. < 100 руб. при их передаче ндс начислять не надо, счет-фактуру при этом тоже выписывается но только с надписью "без налога (НДС)" и в данном случае не забудь про правило 5%, чтобы не пришлось вести раздельный учет по облагаемым и необлагаемым операциям.

Спасибо, за исчерпывающие ответы!

Материалы, пришедшие в негодность в результате поломки, износа, морального устаревания, окончания срока использования, подлежат снятию с учета — списанию. Отбором материальных ценностей, подлежащих списанию, занимается комиссия, назначаемая приказом директора.

Состав комиссии может включать материально-ответственных лиц, работников склада, работников бухгалтерии, представителей руководства и иных лиц. Список лиц перечисляется в приказе руководителя.

Текстом приказа руководитель назначает членов комиссии, выделяет среди них председателя, назначает обязанности, которые они должны выполнить, а также определяет тех ответственных лиц, которые обеспечат донесение до заинтересованных лиц данной информации, а также проконтролирует исполнение распоряжений.

Для того чтобы списать материалы, необходимо иметь обоснование. Материалы просматриваются членами комиссии, проводится инвентаризация, заполняются инвентаризационные описи. В ходе проверки выявляются испорченные, сломанные материалы, не подлежащие дальнейшему использованию по назначению. Список таких материальных ценностей закрепляется в отдельном документе (акте ), который подлежит утверждению руководителем. Именно руководитель принимает конечное решение о необходимости списания материалов. На основании утвержденного акта бухгалтер выполняет проводки по списанию ценностей.

Предлагаем также скачать образцы других приказов о создании комиссии:

С учетом изложенного выше в приказ о создании комиссии по списанию материальных ценностей следует включить следующее:

Список членов комиссии приводится пофамильно, перечисление производится в алфавитном порядке. Председатель комиссии указывается первым, также выделяется секретарь. Для каждого члена следует указать должность и место работы. Пример оформления приказа приведен для бесплатного скачивания ниже.

Приказ о создании комиссии по списанию материалов образец скачать — excel .

Списание материальных ценностей — эта процедура, в ходе которой происходит выбытие некачественных материалов, бракованных, просроченных, сломанных и непригодных к дальнейшему использованию.

Отбором материальных ценностей занимается специальная комиссия, которую назначает директор приказом. Образец приказа о создании комиссии по списанию материальных ценностей можно скачать внизу статьи.

Как правило, списанию материалов предшествует инвентаризация, по результатам которой и выявляются материальные ценности, не пригодные к дальнейшему использованию. Данные ценности отражаются в отдельном акте о списании материалов, на основании которого бухгалтер проводит операцию по выбытию ТМЦ.

Состав комиссии определяет руководитель — в нее включаются лица, ответственные за ценности, работники бухгалтерии, склада, начальство.

Приказ относится к распорядительным документам по основной деятельности, его следует зарегистрировать в соответствующем регистрационном журнале, где ему и присваивается номер.

Руководитель можно назначать приказом и другие комиссии:

В бланке распорядительного документа не только утверждается состав комиссии по списанию основных средств, но и назначаются обязанности для ее членов. Члены комиссии должны осмотреть имеющиеся материальные ценности и определить, какие следует списать.

Для выбытия материалов должно быть обоснование, причины списания отражаются в акте, который составляют в трех экземплярах — для комиссии, для бухгалтерии и материально-ответственных лиц.

В приказе указывают основание для составления документа. Руководитель назначает состав комиссии — перечисляются все члены комиссии, для каждого пишется ФИО, должность, подразделение, где работает.

В комиссии должны быть выделены председатель, его заместитель, секретарь, члены.

Руководитель возлагает на членов комиссии обязанности, перечень которых может быть приведен в приказе. Также назначается ответственное лицо, на которого возлагается контроль за исполнением распоряжения.

Члены комиссии должны ознакомиться со своими новыми функциями, прочитать приказ и поставить подписи. Утверждается документ директором организации. Пример оформления можно скачать ниже.

Приказ о создании комиссии по списанию материальных ценностей образец — скачать .

Поддержите нас, мы старались!

Vic Оракул (71035) 2 года назад

Не знаю как вы искали, но информации и образцов полно. Вообще этот документ можно в произвольной форме написать. Требование (цитата) :

Списание материалов производится на основании акта, который должен

содержать дату составления, место составления, количество членов

комиссии по списанию, их должности, фамилии и инициалы, текстовая часть,

информирующая по поводу чего акт составлен, наименование списываемых

материалов, единицы их измерения, количество, цену, сумму, цель расходов

( на какие виды работ списаны материалы и расчет потребности). итоги

количественный и суммовой, указание количества порядковых номеров в

акте, подписи членов комиссии, утверждение руководителем организации и

дату утверждения. Кроме того, до составления акта материалы должны быть

выданы со склада (а все материальные ценности приходуются сначала на

склад независимо от способа их приобретения) по требованию-накладной,

т. е. от одного материально-ответственного лица другому, от которого в

расход они и пойдут, но уже согласно акту. Таким образом, в акте должна

быть и подпись материально-ответственного лица, если он не член

комиссии, и ссылка на материально-ответственное лицо на чьей

мат. ответственности находятся списываемые материалы.

Путешествие по жизни Оракул (87562) 2 года назад

НАДО БЕЗ АКТА.

что ежемесячно мы списываем 20 ламп, зо коробок 40 сверл и тп

Vic Оракул (71035) Так вам приказ о лимите нужен? Опять-же - произвольный, после переделки этот пойдет http://otvet.mail.ru/question/43710660

Порядок действий при порче продуктов определяется ситуацией, которая привела к негативным последствиям. В акте о списании указывается вся информация о товаре, подлежащей списанию, а именно его наименование, артикул, цена, количество, масса, единица измерения и причина списания данного товара.

Необходимость использования возникает при порче продуктов. № ИНВ-3. В случае порчи продуктов до окончания срока реализации причина — несоблюдение температурного режима или других необходимых условий хранения на складе/торговом зале, необходимо для подтверждения произошедшего провести инвентаризацию.

Как правило, это будет внеплановая инвентаризация, необходимость в которой случается при возникновении факторов, результатом которых является изменение количественных показателей ТМЦ. Функция составления документа возлагается на комиссию, специально созданную приказом руководителя.

Акт списания товаров составляется в 3 экземплярах. Параллельно составляется акт о порче ф. Акт списания продуктов питания форма № ТОРГ-16 — первичный документ в бухгалтерском учете, который применяют на предприятиях, реализующих продукты питания общепит и торговля.

Инвентаризация предваряется соответствующим приказом руководителя. При окончании срока реализации продуктов алгоритм действий такой же. Например, в ящиках с мандаринами часть цитрусовых 15% имеет признаки испорченности.

Ситуации характерны в ряде случаев при нарушении условий хранения, реализации; при нарушении условий транспортировки; когда качество поступившей продукции не соответствует необходимым требованиям; при окончании срока реализации годности. Производится переоценка продукта учитывается потеря качества, и он продается как уцененный.Подтверждением и основанием переоценки будет акт по форме № ТОРГ-15 или по форме, действующей в организации, который составляют в такой ситуации.

Бланк акта списания товара имеет форму ТОРГ-16, которая утверждена постановлением N 132 Госкомстата РФ от 25 декабря 1998 г. № ТОРГ-15 на суму стоимости испорченной продукции и второй документ — акт на списание товаров ф. Производится пересчет, перемеривание или перевешивание материальных ценностей для определения их фактического наличия.

Потом составляют сличительную ведомость ф.

Бланк акт списания продуктов питания

В дальнейшем перевозчику или поставщику выставляются претензии, основанием которых и будет представленный акт. При необходимости акт составляется с участием представителя санитарного или прочего надзора. № ТОРГ-3.

№ ИНВ-19 в нее вносят данные расхождений по количеству ТМЦ по инвентаризационной описи и учетным сведениям бухгалтерских регистров. Унифицированных форм первичных документов, которые подтверждают списание товаров по остальным основаниям, в настоящее время не существует.

В этом случае необходимо составить акт о списании товара. Данные фиксируют в инвентаризационной описи ф.

и применяется в случае выявления в продукции порчи или брака. Частичная потеря качества Еще один вариант порчи продуктов — частичная потеря первоначального качества, но продажа еще возможна.

На практике существует огромное количество бланков бухгалтерских документов, таких как отчеты, акты, книга учета доходов и расходов, справки, накладные, кассовые книги, квитанции и многое другое. Договор давальческого сырья

Бланк акт списания продуктов питания. Оценка: 91 / 100 Всего: 302 оценок.

Другие новости по теме:- Вы имеете законное право на подачу заявления о выдаче загранпаспорта и в том случае, если до окончания срока действия ранее выданного остается более 6 месяцев.

- Слово «азарт» происходит от арабского названия игральных костей, «зар».

- - производство судебно-медицинской экспертизы/исследования по определениям суда, постановлениям судьи, лица, производящего дознание, следователя ; - предоставление возможности нахождения тела умершего в морге бесплатно до семи суток с момента - - установления причины смерти в случае, если супруг, близкие родственники, иные родственники, законный - представитель умершего или иное лицо, взявшее на себя обязанность осуществить погребение умершего, извещены о смерти, но существуют обстоятельства, затрудняющие осуществление ими погребения; в случае поиска супруга, близких родственников, иных родственников либо законного представителя умершего этот срок может быть увеличен до четырнадцати дней ; - обмывание и одевание, укладывание тела в гроб для выдачи родственникам законным представителям.

Внимание! Данный документ утратил силу

Текст документа по состоянию на июль 2011 года

В соответствии с требованиями Инструкции по бюджетному учету (Приказ Минфина России от 10 февраля 2006 г. N 25н) и Указаниями о порядке применения бюджетной классификации (Приказ Минфина России от 21 декабря 2005 г. N 152н) приказываю:

от 11 декабря 2006 г. N 126

ПОЛОЖЕНИЕ О ПОРЯДКЕ ПРИОБРЕТЕНИЯ (ИЗГОТОВЛЕНИЯ), ВЫДАЧИ И СПИСАНИЯ КУБКОВ, МЕДАЛЕЙ, ВЫМПЕЛОВ, ЗНАЧКОВ, НАГРУДНЫХ ЗНАКОВ, ЦЕННЫХ ПОДАРКОВ, ПОЗДРАВИТЕЛЬНЫХ ОТКРЫТОК, СУВЕНИРНОЙ ПРОДУКЦИИ, БУКЕТОВ ЦВЕТОВ1. Настоящее Положение разработано в соответствии с требованиями Указаний о порядке применения бюджетной классификации Российской Федерации (Приказ Минфина России от 21 декабря 2005 г. N 152н) и регламентирует порядок приобретения (изготовления), выдачи и списания кубков, медалей, вымпелов, значков, нагрудных знаков, ценных подарков, поздравительных открыток, сувенирной продукции, букетов цветов и др. (далее - сувенирная продукция).

2. Приобретение (изготовление) сувенирной продукции осуществляется только по указанию руководителя Федерального агентства воздушного транспорта (далее - Агентство) при наличии средств по статье 290 бюджетной классификации расходов Российской Федерации "Прочие расходы".

3. Выдача сувенирной продукции производится, как правило, сотрудникам Агентства - в связи с памятными и юбилейными датами, за достигнутые успехи в труде, своевременное и качественное выполнение своих служебных обязанностей представителям других организаций (в том числе и зарубежных) - в связи с памятными и юбилейными датами в этих организациях, а также в целях установления и поддержания дальнейшего сотрудничества и т.д. с составлением ведомости выдачи материальных ценностей на нужды учреждения (код формы 0504210).

Ведомость выдачи сувенирной продукции в обязательном порядке визируется начальником Управления финансов, бухгалтерского учета и отчетности, главным бухгалтером и утверждается руководителем Агентства.

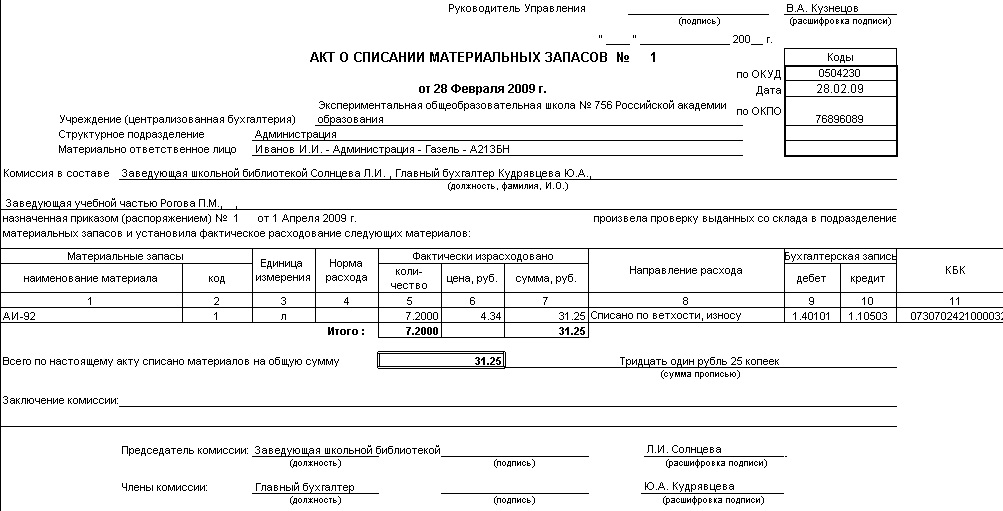

4. Списание с учета выданной сувенирной продукции осуществляется по Акту списания материальных запасов (код формы 0504230).

Акт составляется комиссией, назначаемой приказом, и утверждается руководителем Агентства.

5. Контроль за приобретением, выдачей и списанием сувенирной продукции возлагается на начальника Управления финансов, бухгалтерского учета и отчетности.

Акт списания испорченного, бракованного или просроченного товара (ТОРГ-16)Довольно часто при неправильном хранении товар теряет свои потребительские качества и уже не может быть реализован. Бывают ситуации, когда из-за малого срока годности продукцию не успели продать, и товар испортился. Иногда в процессе производства обнаруживаются какие-либо бракованные ТМЦ. Для учета таких товаров используют акт списания товара, бланк имеет утвержденную постановлением N 132 Госкомстата РФ от 25 декабря 1998 г. типовую форму ТОРГ-16. Как заполнить акт на списание испорченного товара (бракованного или просроченного)? Предлагаем вам порядок заполнения акта форма ТОРГ-16, образец заполнения можно скачать внизу страницы. Там же представлен бланк ТОРГ-16, скачать который можно в формате excel.

Следует отметить, что допустимо использование акта произвольной формы в случае необходимости списания продукции, не пользующейся спросом, либо из-за морального износа. Таким образом, организации для удобства заполнения и отражения всей необходимой информации вправе разрабатывать свои образцы формы списания тех или иных товаров.

Если некачественный товар выявлен при приемке от поставщика, то заполняется акт по форме ТОРГ-2 .

Руководитель организации в приказном порядке назначает членов комиссии, ответственной за списание товаров. В его же обязанности входит распоряжение о том, куда списывать просроченные, бракованные или испорченные товары. В качестве членов комиссии в случае необходимости могут быть представители санитарного либо иного надзорного органа.

Образец заполнения ТОРГ-16Для того, чтобы посмотреть пример заполнения ТОРГ-16, нажмите на картинку выше или скачайте заполненный образец, нажав на ссылку внизу страницы.

Акт списания бракованного товара (просроченного, испорченного) заполняется с двух сторон.

На лицевой части бланка акта списания просроченного или бракованного товара указывается наименование организации и структурного подразделения, в котором происходит списание ТМЦ, основание для составления акта (приказ, распоряжение руководителя), номер и дата документа. Также вносятся сведения о дате поступления и списания товара, реквизитах товарн ой или товарно-транспортной накладн ой. по которым данный товар был оприходован, причинах списания ТМЦ (например, механическое повреждение, закончился срок годности, брак, порча и т.д.).

На оборотной стороне бланка акта на списания указывается наименование списываемого товара, единица измерения, количество, масса, цена и стоимость в рублях и копейках. Затем в строке «Итого» под графой «Стоимость» вписывается общая стоимость товаров, подлежащих списанию. Под табличной частью прописью указывается сумма списания.

Члены комиссии и материально-ответственное лицо подписывают три экземпляра составленного акта ТОРГ-16. Первый экземпляр передается в бухгалтерию для списания с материально-ответственного лица потерь тех или иных товаров. Второй экземпляр заполненного бланка остается в структурном подразделении, в котором осуществлялось списание ТМЦ, третий – у кладовщика склада (материально-ответственного лица).

Унифицированная форма ТРОГ-16 скачать бланк - ссылка.

Образец заполнения акта списания товара - ссылка.

Акт списания товараЕсли товар по какой либо причине не подлежит реализации, назначается соответствующая комиссия, которая проводит проверку и на основании результатов составляет акт списания товара по форме ТОРГ-16, утвержденной постановлением Госкомстата России от 25 декабря 1998 года. В состав уполномоченной комиссии при необходимости могут быть включены представители санитарного надзора или другие специалисты, в компетенцию которых входит данная категория товаров. Акт списания товаров заполняется в трех экземплярах, один из которых направляется в бухгалтерию для списания этих товарно-материальных ценностей с материально ответственного лица. Второй экземпляр остается в подразделении предприятия, третий сохраняет материально ответственное лицо.

Принятие к учету сувенирной и подарочной продукции17.09.2013 | В.В. Пименов, эксперт Международного центра финансово-экономического развития

Бюджетные учреждения культуры нередко закупают сувенирную и подарочную продукцию, которая используется в ходе различных праздничных мероприятий. Рассмотрим порядок организации документооборота при приобретении, внутреннем перемещении и списании такой продукции, а также примеры заполнения требования-накладной, ведомости выдачи подарков и отчета ответственного лица.

Инструкции № 157н, № 174н не определяют порядок организации документооборота при приобретении, внутреннем перемещении и списании сувенирной, подарочной продукции.

Следовательно, такой порядок должен быть определен в учетной политике организации государственного сектора. При этом могут применяться как унифицированные формы первичных учетных документов, так и формы документов, разработанные учреждением самостоятельно с учетом требований ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Так, например, могут применяться следующие документы.

Оприходование сувенирной и подарочной продукции может осуществляться на основании первичных учетных документов, оформляемых контрагентами учреждения (поставщиками, продавцами), т. е. на основании накладных поставщиков, товарных и кассовых чеков и т. п.

Внутреннее перемещение может оформляться Требованием-накладной (ф. 0315006).

При списании сувенирной и подарочной продукции целесообразно оформлять такие документы как:

Если сувенирная, подарочная продукция передается неограниченному кругу лиц (отсутствует признак персонифицированности), ответственное лицо может ограничиться указанием в отчете стоимости и количества переданных сувениров.

Если же речь идет о вручении сувениров (подарков) конкретным лицам, к отчету стоит приложить ведомость выдачи сувениров (подарков), составленную по форме, разработанной в организации.

Если у одаряемого нет при себе документов, то вместо дорогостоящего сувенира (подарка) ему может быть выдан сертификат (купон) на его получение, а сувенир (подарок) вручается по предъявлении документов.

Важно запомнить, что при выдаче сувениров (подарков) стоимостью свыше 4 тыс. руб. сведений, содержащихся в оформляемых документах, должно быть достаточно для составления справок по форме № 2-НДФЛ. Иными словами, во избежание последующих разногласий с налоговыми органами подарки с такой стоимостью необходимо вручать только по ведомости выдачи сувениров (подарков) с приложением к ней соответствующих данных о физическом лице.

Как правильно оформить расход непригодных к использованию материальных ценностей: составляем акт списания материаловВ школах и вузах учат, что списывать плохо. Безусловно это так, но только если речь не идет о процедуре списания материалов в рамках деятельности предприятия. Без правильного оформления всех сопутствующих этому процессу мероприятий и составления акта списания материалов внутрифирменный учет невозможен. Что же представляет собой этот документ? Как правильно его составлять и о чем нельзя забывать в ходе списания?

Что списывать будем? Какие именно объекты отражаются в актеМатериалы с точки зрения учетной деятельности фирмы – это приобретенные организацией материальные ценности, играющие роль средств производства готовой продукции или обеспечения технологического процесса. Фактическая себестоимость таких ценностей отражается на счете 10, объем материалов, находящихся в обороте, ? на счете 15, отклонение в их стоимости – на счете 16.

Если выявлен дефект материалов, вследствие чего они признаны непригодными к дальнейшему использованию в производственных процессах, эти ценности необходимо списать. Результат такой процедуры и находит отображение в акте, который, в свою очередь, выступает основанием для составления бухгалтерской справки.

Что предшествует составлению акта списания?Итак, уже из названия документа можно сделать логичный вывод: такой акт списания служит для подтверждения непосредственного расхода материалов, вследствие чего они не могут быть задействованы в производственном процессе. Несмотря на то, что законом не установлена единая форма бланка этого акта, в соответствующей ситуации составлять его нужно обязательно, чтобы не навлечь на компанию «гнев» налоговиков, пристально следящих за каждым изменением объема материальных ценностей фирм. В целом внешний вид документа и его структура разрабатываются инициатором списания. Если составитель испытывает затруднения, то проще всего скачать бланк акта списания материалов (сделать это можно прямо здесь и сейчас) и заполнить его сообразно действительному положению вещей.

Что же необходимо сделать перед заполнением бланка? Во-первых, оформить требование-накладную – отобразить в ней перемещение подлежащих списанию материалов на склад. Когда ценности окажутся там, их следует выдать со склада ответственному лицу – и оформить это соответствующим образом. По завершении второго этапа можно назначать комиссию по списанию и составлять акт.

Правила составления документа и несколько полезных советовНесмотря на отсутствие утвержденной формы акта списания материалов, ряд правил его составления все же есть. Так, создается он в единственном экземпляре, а содержится в нем следующая информация:

Текст документа должен начинаться с указания основания для его составления (чаще всего это приказ директора, и в этом случае в бланке обязательно прописывается номер приказа). После заполнения акта все члены комиссии должны поставить свои подписи, а руководитель – заверить итоговый экземпляр (гриф утверждения будет находиться в правом верхнем углу бланка). Если документ насчитывает несколько страниц, то грифом заверяется только первая. Понять, как это выглядит, поможет приведенный выше образец акта списания материалов.

Что касается рекомендаций по упрощению процедуры, то здесь стоит выделить некоторые моменты.

Наконец, при заполнении формуляра стоит избегать канцеляризмов («мы, нижеподписавшиеся» и прочих): в современном делопроизводстве они считаются дурным тоном.

Минфина РФ от 24 декабря 2012 г. N 174н в пункт 7. 0504210). 25. материалов и производится на основании.

Минфина РФ от 24 декабря 2012 г. N 174н в пункт 7. 0504210). 25. материалов и производится на основании.

Порядок основных средств и материальных запасов. образования города Москвы, утвержденный Департамента образования от 05.10.2011 № 720. Меню-требования на выдачу. материальных запасов осуществляется по акту, которого. Приказ Минфина РФ от 06.12.2010 N 162н "Об утверждении. Последняя инвентаризация основных средств проведена по заведующей от. на 472 919,21руб. строительные материалы. в книгах складского учета товароматериальных ценностей. о начисленной заработной плате каждого работника используется.

Молоко за вредность | Статьи | ЗарплатаТам возможно прописать. к примеру. собственно до начала переговоров клерк. проводящий встречу. должен в целях установления доверительных взаимоотношений предложить посетителю чашечку чая ( кофе. других напитков), конфеты. печенье. В акт вносятся эти о генпоставщике и фиксируются дата отправки генпоставщику возвещения о порче товаров ( факсом либо иным приемом) расхождение количественных и высококачественных характеристик с отмеченными в сопроводительной документации… N 27 расходы на приобретение пищевых продуктов для постояльцев и посетителей фирмы не сокращают налоговую базу по налогу на прибыль. так как не названы в списке представительских затрат образец приказа на списание продуктов питания .

Работникам. занимающимся созданием или же переработкой лекарств. взамен нового молока выдают колибактерин или же кисломолочные продукты. обогащенные пробиотиками ( п. Потому в названном указе надлежит предугадать. собственно угощаются не столько те личика. с коими содержатся сделки. но и посетители по теснее заключенным сделкам. и еще вероятные посетители. Выбытие нематериальных активов оформляется последующими первичными документами операции по выбытию нематериальных активов оформляются последующими бухгалтерскими записями выбытие нематериальных активов при их реализации отражается по балансовой цены по дебету счетов 010439420 сокращение с помощью амортизации цены нематериальных активов — другого двигаемого имущества учреждения. 040110172 прибыли от операций с активами и кредиту счета 010230420 убавление цены нематериальных активов — другого двигаемого имущества учреждения выбытие нематериальных активов вследствие недоимки. хищения отражается по балансовой цены по дебету счетов 010439420 сокращение с помощью амортизации цены нематериальных активов — другого двигаемого имущества учреждения. 040110172 прибыли от операций с активами и кредиту счета 010230420 убавление цены нематериальных активов — другого двигаемого имущества учреждения бесплатная предоставление нематериальных активов отражается по дебету счетов 030404320 внутриведомственные расчеты по приобретению нематериальных активов ( в масштабах перемещения объектов меж учреждениями. подведомственными 1 основному распорядителю ( распорядителю) экономных средств), 040120241 затраты на бесплатные перечисления муниципальным и городским организациям ( в масштабах перемещения объектов меж учреждениями. подведомственными различным основным распорядителям ( распорядителям) экономных средств 1-го значения бюджета. и еще при их передаче муниципальным и городским организациям), 040120242 затраты на бесплатные перечисления организациям. кроме муниципальных и городских организаций. 040120251 затраты на перечисления иным бюджетам экономной системы РФ ( в масштабах перемещения объектов меж учреждениями различных значений бюджетов) и кредиту счета 010230420 убавление цены нематериальных активов — другого двигаемого имущества учреждения выбытие нематериальных активов. пришедших в негодность. отражается по балансовой цены по дебету счетов 010439420 убавление с помощью амортизации цены нематериальных активов — другого двигаемого имущества учреждения. 040110172 прибыли от операций с активами и кредиту счета 010230420 сокращение цены нематериальных активов — другого двигаемого имущества учреждения выбытие нематериальных активов. пришедших в негодность вследствие стихийных бедствий и других чрезвычайных обстановок. отражается по дебету счетов 010439420 сокращение с помощью амортизации цены нематериальных активов — другого двигаемого имущества учреждения. 040120273 чрезвычайные затраты по операциям с активами и кредиту счета 010230420 сокращение цены нематериальных активов — другого двигаемого имущества учреждения выбытие нематериальных активов — вещей лизинга. пришедших в негодность вследствие стихийных бедствий и других чрезвычайных обстановок. отражается по дебету счетов 010449420 убавление с помощью амортизации цены нематериальных активов — вещей лизинга. 040120273 чрезвычайные затраты по операциям с активами и кредиту счета 010240420 убавление цены нематериальных активов — вещей лизинга выбытие нематериальных активов — вещей лизинга вследствие недостач. хищений отражается по балансовой цены по дебету счетов 010449420 сокращение с помощью амортизации цены нематериальных активов — вещей лизинга. 040110172 прибыли от операций с активами и кредиту счета 010240420 сокращение цены нематериальных активов — вещей лизинга инвестиция объектов нематериальных активов в уставной капитал ( фонд) организаций отражается в объеме их остаточной цены по дебету надлежащих счетов аналитического учета счета 021530000 инвестиции в промоакции и другие формы роли в капитале ( 021531530 — 021534530), счета 010439420 сокращение с помощью амортизации цены нематериальных активов — другого двигаемого имущества учреждения и кредиту счета 010230420 убавление цены нематериальных активов — другого двигаемого имущества учреждения

Детский сад №6 (2011г) - Официальный сайт Чебаркульского. | образец приказа на списание продуктов питания

на затраты стоимости чая, кофе, сахара, конфет, печенья для. N 03-03-06/1/327 затраты на приобретение для гостей и. руководства фирмы о приобретении продуктов с указанием цели.

ПРИКАЗ. От 30.08.2012г № 51/2. О создании комиссии по списанию. питания детей, использования качественного ассортимента продуктов питания в.

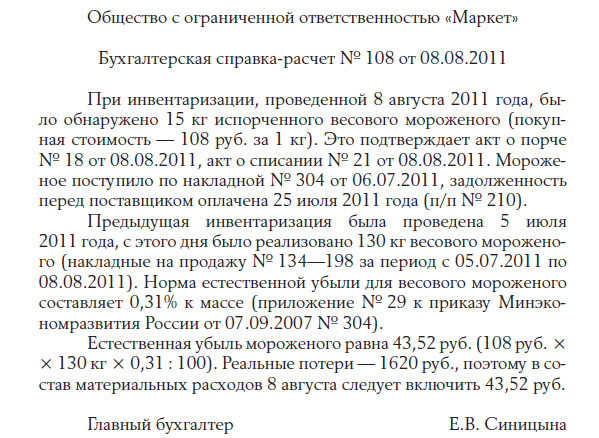

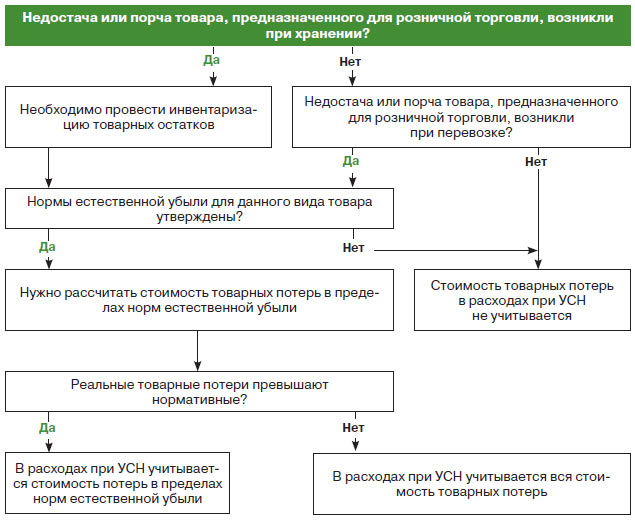

Списание на затраты стоимости чая, кофе, сахара, конфет.В статье идет речь о применении норм естественной убыли продуктов питания в части списания недостач, выявляемых по результатам проведения инвентаризации. Многие учреждения здравоохранения, имеющие столовые для питания больных, закупают продукты питания, в процессе хранения и транспортировки которых возникают потери. В статье рассмотрен порядок применения норм естественной убыли по продуктам питания при выявлении недостач при проведении годовой инвентаризации. Одним из таких случаев является проведение инвентаризации перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года п. В соответствии с п. Что такое нормы естественной убыли? Не относятся к естественной убыли следующие виды потерь: технологические потери; потери от брака; потери при хранении и транспортировке, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования; потери при ремонте или профилактике применяемого для хранения и транспортировки технологического оборудования; потери при внутрискладских операциях; все виды аварийных потерь. Кроме того, следует учитывать, что нормы естественной убыли не применяются к товарам: принятым в пункте назначения путем пересчета или по трафаретной массе; принимаемым и сдаваемым путем пересчета или по трафаретной массе, хранящимся или транспортируемым в герметичной таре запаянным с применением герметиков, уплотнений и др. В соответствии с Постановлением Правительства РФ от 12. Как применяются нормы естественной убыли? Порядок применения норм естественной убыли к продуктам питания регламентирован Приказом Минпромторга РФ от 01. К первой климатической группе относится, например, Республика Коми, ко второй — Москва, Нижегородская область, к третьей — Краснодарский край. Следовательно, прежде чем применять те или иные нормы естественной убыли, необходимо определить, к какой климатической группе относится субъект РФ, на территории которого находится учреждение. Далее отметим, что нормы естественной убыли установлены отдельно для мяса и мясных продуктов, рыбы и рыбных продуктов, молочных и жировых продуктов, кондитерских и бакалейных товаров, переработанных плодов и фуража, свежих овощей и плодов. Применяя Нормы естественной убыли, нужно учитывать положения п. Данный пункт гласит, что нормы убыли могут применяться лишь в случае выявления фактических недостач. При этом следует учитывать, что естественная убыль продуктов питания в пределах установленных норм определяется после зачета недостач излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в предусмотренном порядке, все же возникла недостача продуктов питания, нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При отсутствии норм естественной убыли убыль рассматривается как недостача сверх норм. Отметим, что взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах п. Приведем примеры определения норм естественной убыли. Пример 1 По данным бухгалтерского учета на складе учреждения здравоохранения хранилась говядина первой категории в полутушах весом 100 кг по 200 руб. На момент проведения инвентаризации она хранилась уже в течение семи суток, и была обнаружена недостача в размере 640 г. Учреждение расположено в первой климатической зоне. Рассчитаем норму естественной убыли и сумму недостачи. В соответствии с разд. IV «Нормы естественной убыли охлажденных мяса и субпродуктов при хранении в камерах холодильников» Норм естественной убыли нормы убыли говядины составляют: на первые сутки — 0,30% к массе охлажденного мяса; на вторые сутки — 0,15% к массе охлажденного мяса; на третьи сутки — 0,08% к массе охлажденного мяса; на четвертые сутки — 0,04% к массе охлажденного мяса; на пятые сутки — 0,04% к массе охлажденного мяса. При хранении мяса в охлажденном виде с шести до семи суток нормы естественной убыли исчисляются по 0,02% за каждые сутки, при хранении свыше семи суток — по 0,01% за каждые сутки. Следовательно, за шестые сутки норма естественной убыли составит 0,02%, за седьмые сутки — 0,01%. В данном примере норма естественной убыли будет равна 0,64% 0,61 + 0,02 + 0,01. Таким образом, норма естественной убыли составит 0,64 кг 0,64% х 100 кг. Следовательно, учреждению необходимо списать расходы в сумме 128 руб. Сумма недостачи — 0 руб. Пример 2 На складе учреждения здравоохранения, расположенном на территории, относящейся к третьей климатической группе, хранится 50 кг курицы по 85 руб. На дату проведения инвентаризации курица хранилась уже в течение двух месяцев и 18 дней, и была выявлена недостача в размере 1,3 кг. Рассчитаем норму естественной убыли и сумму недостачи. XII «Нормы естественной убыли замороженного мяса птицы и кроликов, не упакованного в пакеты из полимерных пленок, при хранении на холодильниках» Норм естественной убыли нормы убыли мяса куры для учреждений, расположенных в третьей климатической группе, составляют: за первый месяц — 0,23%; за второй месяц — 0,13%; за третий месяц — 0,12%; за каждый последующий месяц — 0,06%. Таким образом, норма естественной убыли составит 0,216 кг 0,432% х 50 кг. Соответственно, учреждению необходимо списать расходы в сумме 18,36 руб. Сумма недостачи в этом случае будет равна 92,14 руб. Данная сумма подлежит возмещению за счет виновного лица. Пример 3 На складе учреждения здравоохранения, расположенном на территории, которая относится ко второй климатической группе, хранится 50 л растительного масла в бочках по 35 руб. На дату проведения инвентаризации оно хранилось уже в течение восьми месяцев и 10 дней. Была выявлена недостача в размере 0,2 л. Рассчитаем норму естественной убыли и сумму недостачи. В соответствии с разд. XLII «Нормы естественной убыли молочных и жировых продуктов при хранении и отпуске в кладовых предприятий общественного питания» Норм естественной убыли норма убыли для растительного масла в бочках для учреждений, расположенных во второй климатической группе, составляет 0,02% за целый год. Таким образом, норма естественной убыли составит 0,00725 л 0,0145% х 50 л. Следовательно, учреждению нужно списать расходы в сумме 0,25 руб. Сумма недостачи в этом случае будет равна 6,75 руб. Данная сумма подлежит возмещению за счет виновного лица. Пример 4 На складе учреждения здравоохранения, расположенном на территории, относящейся ко второй климатической группе, хранится капуста белокочанная поздняя в количестве 36 кг по 12 руб. На дату проведения инвентаризации капуста хранилась с августа по декабрь, и была выявлена недостача в размере 0,350 кг. Рассчитаем норму естественной убыли и сумму недостачи. Как установлено в разд. XLIV «Нормы естественной убыли овощей и плодов свежих при хранении и отпуске в кладовых предприятий общественного питания» Норм естественной убыли, норма убыли для капусты белокочанной поздней составляет: осенью — 0,56%; зимой — 0,38%; весной — 0,8%; летом — 0,87%. Таким образом, норма естественной убыли составит 0,353 кг 0,98% х 36 кг. Соответственно, учреждению необходимо списать расходы в сумме 4,24 руб. Сумма недостачи в этом случае будет равна нулю. Пример 5 В результате инвентаризации в столовой бюджетного учреждения здравоохранения выявлена недостача сыра «Российский» 40% в количестве 2,7 кг. Сыр был приобретен за счет средств, полученных от оказания платных услуг, по цене 250 руб. Всего учреждением было закуплено 600 кг сыра. Добавим, что сыр хранился в течение трех месяцев и 12 дней. Рассчитаем норму естественной убыли и сумму недостачи. В соответствии с разд. XXIV «Нормы естественной убыли сыров жирных, полужирных, и низкожирных, упакованных в паро- и влагонепроницаемые полимерные пленки, при хранении в камерах холодильников» Норм естественной убыли норма убыли для сыра «Российский» 40% составляет: за первый месяц — 0,04%; за второй месяц — 0,08%; за третий месяц — 0,11%; за четвертый месяц — 0,15%. Таким образом, норма естественной убыли составит 1,74 кг 0,29% х 600 кг. Следовательно, учреждению необходимо списать расходы в сумме 435 руб. Сумма недостачи в размере 240 руб. В бухгалтерском учете данная операция будет отражена следующим образом: Содержание операции Дебет Кредит Сумма, руб. Списана недостача сыра «Российский» в пределах норм естественной убыли 2 109 60 272 2 105 32 340 435 Отражена недостача свыше норм естественной убыли 2 209 74 560 2 401 10 172 240 Произведено удержание из заработной платы работника суммы недостачи 2 302 11 830 2 304 03 730 240 Отражено погашение суммы недостачи 2 304 03 830 2 209 74 660 240 Пример 6 В ходе проведения инвентаризации в бюджетном медицинском учреждении в столовой были выявлены следующие расхождения в рамках приносящей доход деятельности. излишек колбасы «Молочная» — 3 кг стоимость — 180 руб. В этом случае недостача образовалась по причине пересортицы, в которой виновато материально ответственное лицо. Таким образом, с материально ответственного лица следует удержать 195 руб. В бухгалтерском учете будет сделана следующая запись: Содержание операции Дебет Кредит Сумма, руб. Выявленные при инвентаризации расхождения между фактическим наличием продуктов питания и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация п. Списание продуктов питания по результатам инвентаризации в пределах норм естественной убыли производится на основании акта о списании материальных запасов. Приказом Минфина РФ от 13. Приказом Минэкономразвития РФ от 31. Приказом Минфина РФ от 01.

статьи