Рейтинг: 4.6/5.0 (1899 проголосовавших)

Рейтинг: 4.6/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

Бланки строгой отчетности в зависимости от вида оказываемых услуг могут называться по-разному: квитанции, билеты, путевки, абонементы и т.д. Разными могут быть и формы БСО.

На данный момент (2016 год) организации и ИП имеют право сами разрабатывать ту форму бланка строгой отчетности, которую им будет удобно использовать в деятельности, но при условии, что бланк будет содержать перечень обязательных реквизитов .

Обратите внимание. распечатывать бланки строгой отчетности на обычном принтере нельзя. Для печати БСО необходимо обращаться в типографию или приобрести специальную автоматизированную систему.

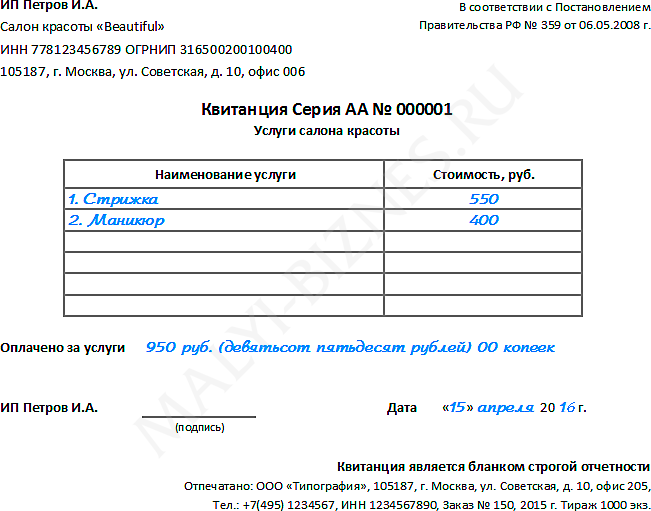

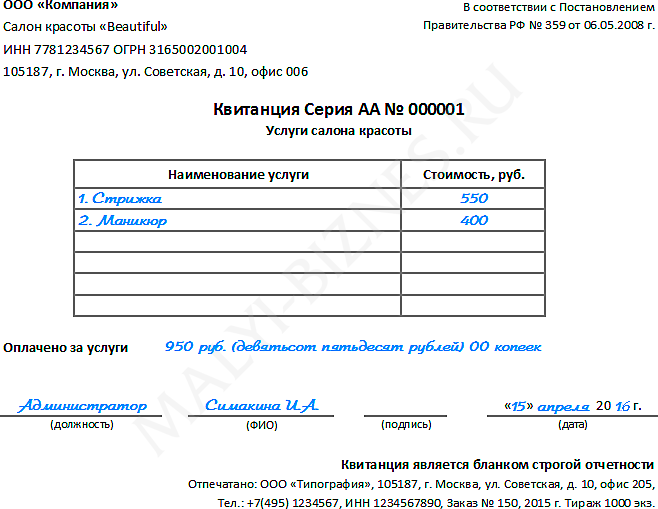

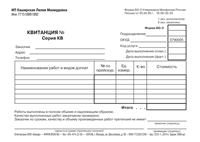

Образец заполнения БСОНаиболее распространенными бланками строгой отчетности являются различные квитанции на оказание услуг.

Ниже представлены образцы заполнения одной из таких квитанций:

Образец заполнения бланка строгой отчетности для ИП 2016

В торговых организациях часто используются бланки строгой отчетности. Применение БСО позволят вести учет денежных средств без применения контрольно кассового оборудования - постановление правительства РФ №359 от 06.05.2008. ОКУН - 120000 - Услуги торговли, общественного питания, рынков.

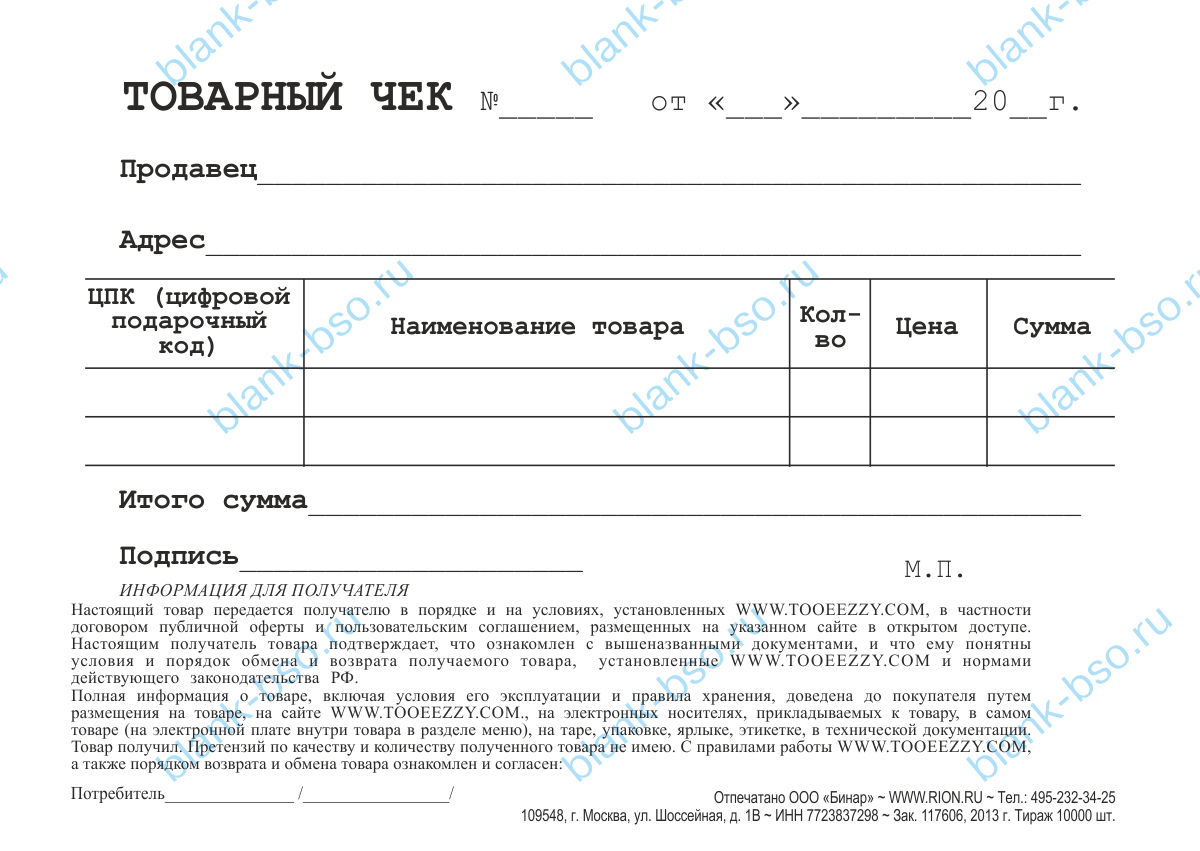

Популярные формы в торговлеТорговые организации часто используют товарные чеки. Бланки изготавливают формата А6. Возможно размещение условий договора.

Найдено образцов БСО: 29

Герда Гений (94126) 2 года назад

Согласно положениям п. 2 ст. 2 Закона N 54-ФЗ организации и индивидуальные предприниматели в случае оказания услуг населению могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи ими соответствующих бланков строгой отчетности.

Услуги общественного питания поименованы в Общероссийском классификаторе услуг населению ОК 002-93 (код 122100), утвержденном Постановлением Госстандарта России от 28.06.1993 N 163.

Таким образом, организация - плательщик ЕНВД, осуществляющая деятельность в сфере общественного питания, может отказаться от применения ККТ. Однако при этом она должна при наличных денежных расчетах выдавать не товарный чек или иной платежный документ, а бланк строгой отчетности.

Утвержденного бланка строгой отчетности для общепита нет. Так как организация самостоятельно утверждает его форму.

Требования к бланкам строгой отчетности определены Положением о наличных денежных расчетах и (или) расчетах с использованием платежных карт без применения контрольно- кассовой техники, утвержденным постановлением Правительства РФ от 06.05.2007 № 359.

В которых, строго указано на наличие обязательных реквизитов, отсутствие которых на данном документе может привести к административной ответственности, так же как неприменение контрольно- кассовой техники.

Юрий Комаров Оракул (96745) 2 года назад

Бланк строгой отчётности сам не сделаешь, а в типографиях, которые их печатают есть вся необходимая информация и образцы бланков.

Владимир Абрамов Знаток (408) 2 года назад

БСО только для оказания услуг населению, в общепите нужно использовать ККТ.

Наше предприятие ООО, открывает дополнительный вид деятельности: кафе-бар до 150 посадочных мест. На данный момент организация находится на УСН (доходы), при открытии кафе появляется ЕНВД. Подскажите, могу ли я не использовать кассовый аппарат, а пользоваться бланками строгой отчетности (какой формы). И какая площадь считается торговой для налогообложения. Какими нормативными документами нужно пользоваться для ведения бух и налогового учета именно по подразделению кафе?

ОтветДа, организация, которая совмещает ЕНВД с другой системой налогообложения, вправе не использовать ККТ только в отношении деятельности, облагаемой ЕНВД (при условии выдачи по требованию покупателя документа, подтверждающего прием денежных средств). По деятельности на упрощенной системе налогообложения организация обязана применять ККТ в общем порядке. Это следует из письма Минфина России от 8 сентября 2010 г. № 03-01-15/7-202 и информационного сообщения ФНС России от 29 сентября 2009 г.

Порядок осуществления наличных расчетов без применения ККТ регламентируется Положением. утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Если организация планирует применять бланки строгой отчетности. то она может их разработать самостоятельно, поскольку для данного вида деятельности форма бланков строгой отчетности не утверждена отдельными нормативными актами (перечень бланков строгой отчетности, которые утверждены законодательно, представлен в таблице).

Для применения самостоятельно разработанных бланков БСО вместо ККТ необходимо, чтобы они удовлетворяли требованиям законодательства к их оформлению и изготовлению. Такие бланки должны:

- быть изготовлены одним из двух возможных способов (типографским или с помощью автоматизированной системы) (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ). Бланки строгой отчетности, изготовленные другими способами (например, при помощи обычного компьютера и принтера), чеки ККТ не заменят (письмо Минфина России от 25 ноября 2010 г. № 03-01-15/8-250 )

Исходя из содержания вопроса, в целях налогообложения ЕНВД с услуг общепита, площадь зала обслуживания посетителей не должна превышать 150 кв.м.

Основными нормативными документами для деятельности, связанной с оказанием услуг общественного питания являются:

- Налоговый Кодекс РФ;

- Кодекс об административных правонарушениях;

Обоснование данной позиции приведено ниже в материалах Системы Главбух vip - версия

1. Рекомендация: В каких случаях нужно применять кассовый аппарат при расчетах наличнымиКто вправе не применять ККТ

Организации и предприниматели вправе не применять ККТ:

Кроме того, ККТ можно не применять при ведении деятельности, в отношении которой:

При этом должно соблюдаться условие: по требованию покупателя вместо чека ККТ ему нужно выдать товарный чек, квитанцию или другой документ, подтверждающий прием денежных средств за проданные товары (выполненные работы, оказанные услуги). Однако это правило не распространяется на общие случаи, когда применение ККТ не обязательно. Об этом сказано в пункте 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.*

Наличные расчеты при ЕНВД

Документ (в т. ч. товарный чек, квитанция), который вправе выдавать плательщики ЕНВД взамен кассового чека и подтверждения приема наличных денег от покупателей, должен содержать следующие обязательные реквизиты:

Это следует из пункта 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.*

В некоторых случаях организация на ЕНВД должна выдать покупателю бланк строгой отчетности (БСО). Это нужно сделать, в частности, если обязанность выдать БСО следует из других норм законодательства. Например, в регионах, где под ЕНВД подпадают регулярные перевозки, на поступившую оплату организация обязана выдать билет (ст. 20 Закона от 8 ноября 2007 г. № 259-ФЗ. п. 42 Правил, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112 ).

Организация, которая совмещает ЕНВД с другой системой налогообложения (общей, упрощенной), вправе не использовать ККТ только в отношении деятельности, облагаемой ЕНВД (при условии выдачи по требованию покупателя документа, подтверждающего прием денежных средств). По деятельности на общей (упрощенной) системе налогообложения организация обязана применять ККТ в общем порядке. Это следует из письма Минфина России от 8 сентября 2010 г. № 03-01-15/7-202 и информационного сообщения ФНС России от 29 сентября 2009 г. *

налоговой службы РФ I ранга

2. Рекомендация: Какие виды услуг общественного питания подпадают под ЕНВДПлатить ЕНВД с услуг общепита могут:

налоговой службы РФ I ранга

3. Рекомендация: В каких случаях можно использовать бланки строгой отчетности при расчетах наличнымиСитуация: может ли организация изготовить (разработать) бланки строгой отчетности самостоятельно

Порядок осуществления наличных расчетов без применения ККТ регламентируется Положением. утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359 .* В этом документе сказано, что бланки строгой отчетности вправе утверждать федеральные ведомства, уполномоченные на это законодательством (п. 5 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

Вместе с тем, указанным Положением не ограничено право организаций самостоятельно разрабатывать бланки строгой отчетности. Подтверждением данного вывода является перечень обязательных реквизитов, которые должен содержать БСО. Из него исключены такие реквизиты, как:

Таким образом, организация вправе использовать БСО, разработанные самостоятельно. Утверждать формы таких бланков в уполномоченном федеральном ведомстве (в т. ч. в Минфине России) не нужно. Правомерность указанной позиции подтверждена Минфином России в информационном письме от 22 августа 2008 г.. в письмах от 8 сентября 2010 г. № 03-01-15/7-204. от 23 июня 2008 г. № 03-01-15/8-239. от 16 июня 2008 г. № 03-01-15/8-230 .

Однако в отношении этого порядка предусмотрен ряд исключений и ограничений.

Исключение действует в отношении организаций, оказывающих услуги, БСО для которых (до вступления в силу нового порядка) были утверждены:

Такие организации могут самостоятельно не разрабатывать свои формы, а применять утвержденные.

Ограничение действует в отношении:

При разработке бланков строгой отчетности организации культуры и спорта вправе изменять обязательные реквизиты, предусмотренные подпунктами «ж»–«и» пункта 3 Положения, только по согласованию с Минкультуры России (п. 6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

Документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать обязательные реквизиты, установленные Правилами. утвержденными постановлением Правительства РФ от 14 февраля 2009 г. № 112 (п. 5.1 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ). При этом допускается размещение дополнительных реквизитов (п. 43. 58. 66. 111 Правил, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112 ).

Бланки, которые были утверждены Минфином России до 11 апреля 2005 года (включительно) (например, письмом от 20 апреля 1995 г. № 16-00-30-33 ), с 1 декабря 2008 года утратили силу. Следовательно, применять их для оформления наличных расчетов без использования ККТ или самостоятельно разработанных БСО нельзя.

Это следует из пункта 2 постановления Правительства РФ от 6 мая 2008 г. № 359.

Для применения самостоятельно разработанных бланков БСО вместо ККТ необходимо, чтобы они удовлетворяли требованиям законодательства к их оформлению и изготовлению. Такие бланки должны:

налоговой службы РФ I ранга

4. Книга: Бухгалтерский учет в общественном питанииОсновные требования, предъявляемые к предприятиям общественного питания, установлены в Постановлении Правительства Российской Федерации от 15 августа 1997 года № 1036 «Об утверждении Правил оказания услуг общественного питания» (далее – Правила № 1036 ).

Правила № 1036 разработаны в соответствии с Законом Российской Федерации от 7 февраля 1992 года № 2300-1 «О защите прав потребителей» (далее – Закон № 2300-1 ) и регулируют отношения между потребителями и исполнителями в сфере оказания услуг общественного питания, а также обеспечивают права потребителей на получение услуг надлежащего качества и безопасных для жизни и здоровья, информации об услугах и исполнителях услуг, определяют порядок реализации этих прав.

Статьей 23 Федерального закона от 2 января 2000 года № 29-ФЗ «О качестве и безопасности пищевых продуктов» установлено, что работники, занятые на работах, которые связаны с изготовлением и оборотом пищевых продуктов, оказанием услуг в сфере розничной торговли пищевыми продуктами, материалами и изделиями и сфере общественного питания и при выполнении которых осуществляются непосредственные контакты работников с пищевыми продуктами, материалами и изделиями, проходят обязательные предварительные при поступлении на работу и периодические медицинские осмотры, а также гигиеническое обучение в соответствии с законодательством Российской Федерации.

В свою очередь Порядок проведения профессиональной гигиенической подготовки и аттестации должностных лиц и работников организаций, деятельность которых связана с производством, хранением, транспортировкой и реализацией пищевых продуктов и питьевой воды, установлен Инструкцией. являющейся Приложением № 1 к Приказу Минздрава Российской Федерации от 29 июня 2000 года № 229 .

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

У любого владельца бьюти-бизнеса, который оказывает услуги населению, для фиксирования факта приема денег должны быть ККТ или бланк строгой отчетности (БСО). И касается это всех, кто платит налоги – будь то «упрощенец», «вмененщик» или предприниматель на патенте (п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

Преимущества БСОВ своей работе очень многие предприниматели между ККТ и БСО выбирают последнее. И причины этому есть.

Наши партнеры - компания «Арника» разработали программу управления и учета специально для администратора или руководителя салона красоты. Рекомендуем ознакомиться с ее функционалом .

Оформление бланков строгой отчетностиПовторим – бланки строгой отчетности допускается использовать, когда вы оказываете услуги населению за наличный расчет. При продаже товара, выполнении работы для физлиц или взаимодействии с юрлицами к БСО вы прибегнуть не сможете. Скажем, если вы оказываете услугу организации (к примеру, когда к вам в спа-салон обратилась компания, желающая устроить корпоратив для своих сотрудников), вам нужно выбивать кассовый чек. Хотя это делаем в том случае, если имеем на руках договор об оказании услуг с этой организацией. В противном случае, вам незачем знать, кто является покупателем ваших услуг – физлицо или представитель какой-то фирмы. Без договора с юрлицом работа по бланкам строгой отчетности закону не противоречит.

ИНТЕРЕСНО!

Заметим, что расчет с предпринимателями допустим по БСО. Эти данные можно найти в абзаце 4 пункта 4 постановления Пленума ВАС РФ от 31.07.2003 № 16. Там предприниматели включены в категорию «население».

При оформлении бланков строгой отчетности вас не принуждают контролировать статус покупателя, является ли он зарегистрированным как предприниматель или нет. Вопросы у проверяющей инстанции возникнут, если вы заключили договор с предпринимателем и при этом не использовали ККТ. Хотите свести возможные вопросы к минимуму? Постарайтесь не упоминать, что ваш покупатель является предпринимателем, и проводите его исключительно как физлицо.

Приобретение бланков строгой отчетностиПредприниматели на упрощенке обычно печатают БСО в типографии или посредством специального автоматизированного оборудования – иными словами, приобретение бланков строгой отчетности как таковое не нужно. Запрещена печать БСО посредством стандартного ПК и принтера.

ФАКТ!

Чаще всего для БСО характерен типографский способ печати. Но, как мы упоминали, существуют и автоматизированные системы (п. 4 Положения № 359). Данная система обязана отвечать соответствующим требованиям, среди которых обязательно защита от несанкционированного доступа, возможность идентификации, фиксирования и хранения всех операций с бланком документов в течение 5 лет, а при заполнении бланка и выпуске готового документа в системе обязательно сохраняются номер и серия БСО. Моменты согласования технической документации, изготовления и реализации автоматизированной системы нужно обсуждать с представителями исполнительной власти (письмо Минфина России от 05.05.2014 № 03-01-15/20962). Так что, как можно заметить, все несколько проблематично, и печатать бланки в типографии оказывается проще и понятнее.

Если вы решили в вопросе о приобретении бланков строгой отчетности остановиться на печати в типографии, обязательно убедитесь, что в бланке наличествуют такие данные о типографии, как:

Обязательно нужно иметь возможность сделать копию бланка. Другой вариант – у документа присутствует отрывной корешок (п. 8 Положения № 359).

ВАЖНО!

Проследите, чтобы в типографском бланке были проставлены серия и номер документа (п. 9 Положения № 359).

Форма БСО обычно создается и утверждается самим директором предприятия (информационное письмо Минфина России от 22.08.2008 «О порядке утверждения форм бланков строгой отчетности»). Здесь вам непременно нужно учитывать такой пункт, как реквизиты (п. 3 и 4 Положения об осуществлении наличных денежных расчетов без применения ККТ, утвержденного постановлением Правительства РФ от 06.05.2008 № 359).

Что необходимо для заполнения бланков строгой отчетности:

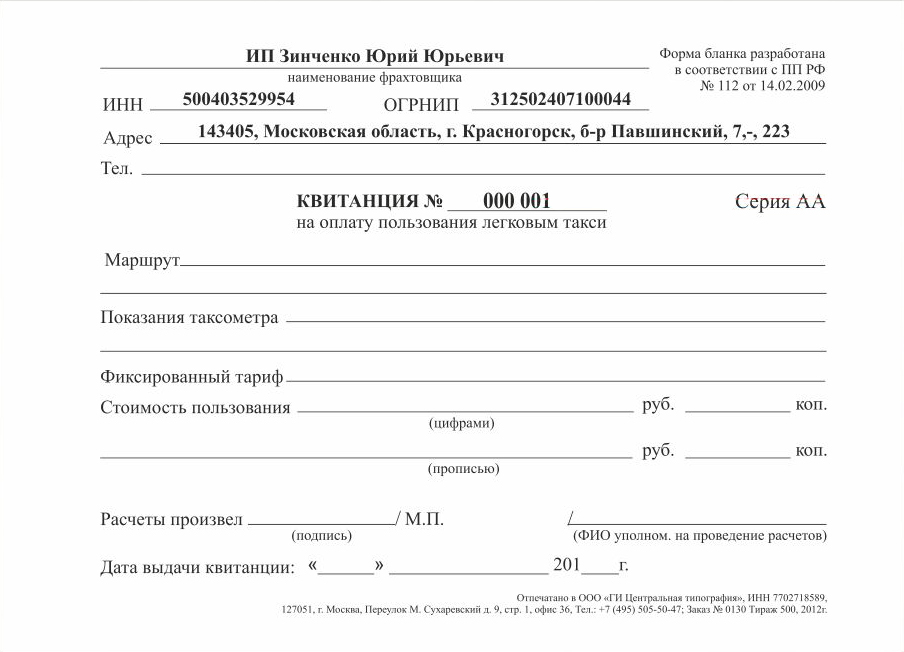

Образец бланка строгой отчетности

Скачать образец бланка строгой отчетности можно здесь .

Как выстроить работу с бланками после того, как они напечатаны?

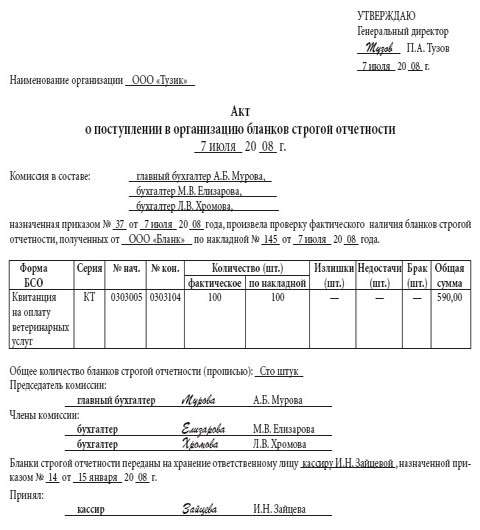

При получении БСО из типографии вы должны оформить их в этот же день с помощью акта приемки документов строгой отчетности. Можно взять за основу форму, приведенную ниже.

Образец Акта можно скачать здесь .

За прием бланков строгой отчетности отвечает работник, которого назначают ответственным за хранение и выдачу такой документации. Для назначения этого сотрудника вам нужно издать соответствующий приказ, а также заключить договор о полной материальной ответственности (п. 14 Положения № 359). Также нужно будет издать указ для утверждения комиссии, принимающей БСО. Когда бланки будут получены, каждый из членов комиссии должен расписаться в акте. Там же свою подпись поставят ответственный за хранение бланков и вы в качестве директора.

Держать бланки рекомендуют в отдельном шкафу, за хранение бланков строгой отчетности отвечает ответственный работник. Он имеет право выдавать необходимое количество БСО сотрудникам по заборно-контрольному листу документов строгой отчетности.

При использовании бланков нужно непременно вести их учет (поступление и расходование) по их наименованию, серии и номерам в книге учета бланков строгой отчетности (п. 13 Положения № 359). Книга разрабатывается вами самостоятельно, она должна быть пронумерована, прошита и подписана директором и главным бухгалтером. Также ее скрепляют печатью. Заверять в налоговой книгу необходимости нет. Ответственный за хранение бланков строгой отчетности сотрудник ежедневно заполняет книгу учета бланков, упаковывает все копии использованных документов (корешки, отрывные части) и бракованные бланки в опечатываемые мешки. В последних документы хранятся порядка пяти лет.

Образец Книги бланков строгой отчетности

![]()

Скачать образец Книги бланков строгой отчетности можно здесь .

Бланки строгой отчетности – проводки

Налоговый учет при УСН. При упрощенной системе с объектом налогообложения доходы минус расходы вам нужно отразить стоимость изготовления БСО в качестве расходов на канцелярские товары (подп. 17 п. 1 ст. 346.16 НК РФ). Вносите запись в книгу учета доходов и расходов в том квартале, когда вы оприходовали и оплатили бланки (п. 2 ст. 346.17 НК РФ).

Бухгалтерский учет. Для обобщения информации о наличии и движении бланков существует забалансовый счет 006 «Бланки строгой отчетности». Данные документы нужно учитывать в условной оценке, скажем, 1 руб. за бланк. Соответствующий порядок, согласно которому вы станете определять условную оценку, зафиксируйте в учетной политике для целей бухучета.

Аналитический учет по счету 006 ведем по каждому виду бланков (квитанционные книжки, различные абонементы, талоны, билеты и т. п.) и по местам их хранения. Например, можно ввести субсчета «Квитанции в бухгалтерии», «Квитанции в подразделении» и т. п.

РЕКОМЕНДАЦИЯ!

Уточним еще несколько моментов по проводкам бланков строгой отчетности. Их движение нужно отразить на основании заборно-контрольного листа, приобретение – по дебету счета 006, использование – по кредиту этого счета. Кроме забалансового учета отражать расходы на изготовление БСО придется на счетах бухучета. Для этого на счете 10 «Материалы» нужно сделать соответствующий субсчет — «Бланки строгой отчетности». И поступление бланков из типографии отражать по их фактической стоимости на дату приемки документов.

Для этого делаем такую запись:

ДЕБЕТ 10 субсчет «Бланки строгой отчетности»

— отражено поступление бланков строгой отчетности.

На дату передачи БСО под отчет их стоимость включите в состав расходов по обычным видам деятельности по фактической себестоимости. Отразите это проводкой:

ДЕБЕТ 44 КРЕДИТ 10 субсчет «Бланки строгой отчетности»

— бланки строгой отчетности переданы в подразделения для использования.

Заметьте, одновременно с этой проводкой со счета 006 списываются не все бланки. Счет 006 ведется исключительно по использованным бланкам, а не по бланкам, которые выдает кассир. Так что только когда ответственный в конце смены представит отчет о расходовании БСО, нужно списать нужное количестве со счета 006.

Регулирует случаи применения ККТ Федеральный закон № 54-ФЗ от 22.05.2003 (далее в статье — Закон), а БСО — Постановление № 359 от 6.05.2008 (далее — Постановление). Возможность применения БСО определяет вид деятельности предпринимателя. Он должен быть связан с оказанием услуг населению. К ним относятся транспортные, жилищно-коммунальные, бытовые, туристические, а также услуги связи, правового характера, в системе образования, общественного питания и торговли. Полный перечень услуг можно найти в ОК 002-93. Использование бланков разрешено только при расчётах с физическими лицами. К их числу также относятся индивидуальные предприниматели. При работе с организациями ККТ обязательна, а вот БСО применять запрещено.

Очень часто возникает вопрос, можно ли использовать БСО при ЕНВД или УСН? Да, конечно. Применение бланков никак не связано с системой налогообложения. Но стоит сразу оговориться, что и в этих случаях деятельность предпринимателя должна быть связана с оказанием услуг. При продаже товаров оформлять БСО не допускается. Применение бланков строгой отчётности для ИП очень удобно. Особенно, если оказываемые услуги подразумевают постоянные переезды, когда работа предпринимателя не привязана к определённому месту.

Обязанность применения ККТ лежит на всех ИП, которые зарегистрированы на территории России. Но и из этого правила есть несколько исключений. Так, например, при оказании услуг физическим лицам предприниматель вправе не применять ККТ (при условии выдачи БСО). В статье 346.26 НК РФ (пункт 2) указан перечень видов деятельности для индивидуальных предпринимателей на ЕНВД, при которых использование ККТ не нужно. Вот некоторые из них:

Индивидуальный предприниматель, находящийся на патенте и непопадающий под действие Закона (пунктов 2, 3), освобождается от обязанности использования ККТ, при условии, что он занимается предусмотренным для данной системы видом деятельности. Предполагается оформление БСО. Также нет необходимости применять контрольно-кассовую технику, если осуществляется перечисленная в пункте 3 Закона деятельность. Ниже дан краткий перечень:

Если ИП осуществляет деятельность в труднодоступных местах, указанных в утверждённом региональными органами власти перечне, то обязанность осуществления наличных расчётов при помощи ККТ с него снимается. Требуется только оформлять бланки строгой отчётности. Таким образом, получаем, что в работе индивидуального предпринимателя важно правильно не только фиксировать получаемые наличные средства, но и выдавать на руки покупателям или клиентам верные документы. Кассовый чек и бланк строгой отчётности — два документа для законного подтверждения получения оплаты за услугу наличными деньгами или пластиковой картой.

Требования к БСО

Законодательством установлены утверждённые формы бланков для некоторых видов деятельности. К ним относятся туризм, ветуслуги, страхование, услуги бюджетных организаций и ломбардов. Индивидуальному предпринимателю достаточно выбрать один из установленных бланков. Если вид деятельности не связан с перечисленными выше, то разработать бланк можно самостоятельно. За основу взять утверждённую форму и внести в неё изменения, которые отразят предоставляемые конкретным предпринимателем услуги. В числе обязательных реквизитов бланка:

В Постановлении прописаны возможные способы изготовления бланков. Их два. Первый заключается в заказе в типографии. Каждый бланк должен содержать наименование типографии-изготовителя, тираж, количество экземпляров и год. Очень важным является наличие серии и номера, которые должны быть уникальными. При необходимости на бланки можно нанести защитные знаки — водяные и голограмму. В типографии можно заказать бланки строгой отчётности для ИП. учитывая вид его деятельности.

В Законе рекомендовано изготовление БСО в типографии с указанием реквизитов индивидуального предпринимателя.

Второй способ допускает создание БСО при помощи автоматизированных систем, к которым применяется ряд требований. К ним относятся: предотвращение несанкционированного доступа, возможность сохранения всех данных в течение пяти лет, обеспечение уникального номера (серии) при заполнении и выпуске бланков. Можно встретить рекомендации об изготовлении бланков на компьютере с последующей распечаткой на домашнем принтере. Делать это крайне нежелательно.

БСО является важным документом, который подлежит учёту. При оформлении бланка следует писать разборчивым почерком и внимательно вносить данные. В случае допущения ошибки, перечеркнуть бланк и прикрепить в книге учёта к соответствующему дню. При оформлении бланка заполняется одна или несколько копий, или используются формы с отрывной частью. Выданные бланки фиксируются книге учёта БСО. Правила, применяемые к оформлению книги, указаны в Положении (пп. 16 — 19). Ей необходимо прошить, пронумеровать и заверить подписью и печатью (при наличии) индивидуального предпринимателя. Срок хранения бланков равен пяти годам. Ответственность за сохранность документации в течение всего периода ложиться на предпринимателя. Бланки должны находиться в защищённом от несанкционированного доступа месте (сейфы, железные ящики и т.п.). Ниже представлен образец книги учёта БСО.

Приём и передача БСО оформляются соответствующим актом. С ответственным за работу с бланками лицом заключается договор о материальной ответственности. Как минимум, раз в месяц проводят инвентаризацию. Утилизировать БСО можно по истечении пятилетнего срока и не ранее, чем через месяц после последней инвентаризации.

Требования к ККТУсловия работы с контрольно-кассовой техникой не менее сложные. Важными моментами являются регистрация в налоговой инспекции и последующее платное техобслуживание в процессе всего периода работы. Применяемый кассовый аппарат должен иметь фискальную память. Стоит иметь в виду, что каждый год обновляется список разрешённых для использования моделей. А с января 2014 был принят новый знак «Сервисное обслуживание», который в обязательном порядке должен присутствовать на кассовом аппарате.

При выборе кассового аппарата покупайте только модели, утверждённые в Государственном реестре на текущий год.

Регистрация ККТ длится пять дней. Проходит она в налоговой инспекции. Подаётся заявление на регистрацию и другие необходимые документы (точный перечень нужно узнавать в налоговой). Порядок утверждён в Постановлении № 470 от 23 июля 2007. После оформления выдаётся карточка о регистрации.

Нарушения порядка работы с ККТ наказывается предупреждением или штрафом. В соответствии со ст. 14.5 КоАП к индивидуальному предпринимателю могут быть применены следующие меры. За использование неисправной техники выносится предупреждению или взыскивается штраф в размере от трёх до четырёх тысяч рублей. За отказ выдать кассовый чек или БСО покупателю (клиенту) сумма также составляет трёх до четырёх тысяч рублей. В соответствии с кодексом (КоАП) индивидуальные предприниматели несут ответственность как должностные лица.

При выборе вида деятельности индивидуальному предпринимателю следует знать, какой документ необходимо выдавать клиенту для подтверждения принятых наличных средств за оказанную услугу. При соблюдении установленных требований к бланкам или кассовым чекам можно значительно облегчить работу, и, конечно же, избежать денежных взысканий со стороны налоговой. Судить о том, что лучше БСО или ККТ, нет смысла. Ведь удобство применения зависит от конкретной ситуации и вида деятельности индивидуального предпринимателя.

Видео — «Бланки строгой отчетности»Федеральный закон от 22.05.2003 № 54 поясняет:

Все организации и ИП, осуществляющие наличный денежный расчёт или расчёт с использованием банковских карт, обязаны применять зарегистрированную контрольно-кассовую технику (ККТ), при продаже товаров, выполнении работ или оказании услуг.

ВАЖНО: если деятельность организаций (ООО, АО) связана с розничной торговлей алкогольной продукцией с содержанием этилового спирта более 15 %, то кассовый аппарат обязателен, кроме случаев нахождения торговой точки в отдалённых и труднодоступных местностях.

Но есть исключения, и обязанность применять кассовый аппарат ложится не на всех, например, в сфере оказания услуг населению применение ККМ не обязательно, но при условии выдачи бланков БСО (это, своего рода, альтернатива кассовым чекам). Налогоплательщики, находящиеся на ЕНВД и патенте, могут тоже не использовать кассовый аппарат при выполнении одного условия. Все подробности ниже.

Нужен ли кассовый аппарат для ИП и ООО1) Индивидуальные предприниматели и организации на любой системе налогообложения, оказывающие услуги физическим лицам (населению), могут не применять ККМ. Но тогда при расчетах с клиентами необходимо выдавать бланки строгой отчётности (БСО), которые выдаются всем клиентам, оплачивающим услуги (по факту каждой «покупки»). Список услуг населению приведён в классификаторе ОКУН.

К БСО относятся: квитанции, билеты, проездные документы, талоны, путевки, абонементы и др. документы, приравненные к кассовым чекам. Если для вашего вида услуг законом не предусмотрена стандартная форма БСО, то вы можете разработать её самостоятельно с учётом присутствия необходимых реквизитов. Порядок заполнения, учёта и хранения БСО регламентирован Постановлением Правительства РФ №359 от 06.05.2008.

2) ИП и организации на ЕНВД (вменёнка) и патенте (ПСН) имеют право не применять кассовый аппарат.

В этом случае предприниматели по требованию покупателя (клиента) вместо чека ККМ должны выдавать документ, подтверждающий прием наличных денег за соответствующий товар (товарный чек, квитанция, БСО). Этот документ должен содержать следующие обязательные данные:

Для печати такого документа удобно использовать чекопечатающую машинку (ЧПМ). По ряду функций и внешнему виду эти машины схожи с кассовыми аппаратами (фискальными регистраторами), за исключением того, что в них отсутствует ЭКЛЗ (Электронная контрольная лента защищенная).

Чекопечатающую машину не нужно ставить на учёт в налоговой и ежегодно производить замену ЭКЛЗ, что удобно для предприятий и ИП, находящихся на особых налоговых режимах (ЕНВД и ПСН). Многие модели ЧПМ совместимы с торгово-учётными программами (например, 1С). В случае перехода на другие налоговые режимы, предусматривающие обязательное применение ККМ, аппарат ЧПМ можно дополнить блоком ЭКЛЗ.

ВНИМАНИЕ: В соответствии с письмом Минфина РФ от 30.03.2016 № 03-01-15/17988 налогоплательщики ЕНВД и патента должны будут к 1 июля 2018 года в обязательном порядке перейти на новые онлайн кассы. То есть к тому времени уже не получится обходиться без контрольно-кассовой техники.

3) ИП и организации на любой системе налогообложения могут рассчитываться наличными средствами и вести расчёты с использованием банковских карт БЕЗ применения контрольно-кассовой техники при осуществлении следующих видов деятельности (Федеральный закон от 22.05.2003 № 54-ФЗ в ред. от 03.07.2016):

4) Адвокаты и нотариусы не обязаны использовать ККМ для расчётов (Письмо МНС РФ от 26 октября 2004 г. № 33-0-13/683).

Штрафы в связи с применением кассового аппарата

Напомним, что ФЗ № 54 распространяется только в отношении денежных средств поступающих за продажу товаров, выполнение работ и оказание услуг. В остальных случаях (например, приём взносов, пожертвований, возмещение ущерба и т.д.) применять ККМ не нужно.

С 15 июля 2016 года введены новые штрафы за ККТ (Федеральный закон от 03.07.2016 № 290-ФЗ). Все нарушения, связанные с применением / неприменением ККТ, указаны в Статье 14.5 КоАП РФ, здесь приводим штрафы и другую ответственность по основным моментам:

Здравствуйте, хочу оформить ИП с окведом 52.12. далее снять офис в Красноярске в офисном помещении, поставить зеркало, закупить в Новосибирске обувь и продавать в розницу. Прописка в Назарово.

--Заявку на ЕНВД мне подавать в Красноярске по месту ведения бизнеса?

--Попадаю ли я под ЕНВД? И какое определение у будущей точки. стационарное помещение без торговых залов или как?

--Нигде не написано, откуда брать значения К1 и К2. При рассчёте ЕНВД.

--Если я хочу работать без кассового аппарата, то товарный чек не надо, получается. ( ЧТО такое товарный чек — это который из кассового аппарата выбивается. Бланки строгой отчётности подойдут в моём случае или надо что-то ещё? Как их в типографии заказывать. там уже есть стандартный макет или самому надо «сочинять»?

--Если я не хочу оформлять продавца официально (а продавать обувь будет продавец,а не я ), могу ли я в бланке БСО прописать его должность. Стажёр или как-то ещё, чтоб в штате моего ИП я один числился. Это мне даст то,что я смогу при налоговых рассчётах в затраты записать не 50 а 100% расходов ( так ли это ?при ЕНВД на2015г ). Я ж товар закупать буду — это расходы, и рекламу надо.

--Обязательно ли мне заводить рассчётный счёт в банке? Если да, то зачем, для того. чтоб инкассировать наличку-прибыль-на р/с. (но при ЕНВД вроде не надо) или для того,чтобы рассчитываться с поставщиком в Новосибирске по безналу? В этом случае кроме комиссии СБЕРБАНКА (я хочу в нём открывать, если нужно будет всё-таки )за перевод средств со счёта ИП на счёт другого ИП есть ещё комиссии меду регионами. А если я в Москве буду закупать, может знаете.

--Какие конкретно документы должен мне будет предоставить Поставщик из Новосибирска, если обувь из Китая(туфли) и из России(кроссовки).

--Почему такие документы не предоставляются на рынке, и почему на рынке цена дешевле? Что. на рынке ничего не проверяется. Может ли на рынке быть продукция из опасного вторсырья какого-нибудь или она там вся такая? Или там нормальная обувь, на любом рынке?

--Должны ли у Поставщика из Новосибирска быть какие-то результаты экспертиз, на которые мне можно будет сослаться при рекламировании моей точки как точки с безопасной для здоровья обувью отличной от обуви на рынках?

--Обязателен ли сейчас сертификат. Я просто хочу "эту " обувь и сам носить, как узнать что она безопасна, ведь, как я понимаю при всеобщем попустительстве этот поставщик сам может закупить обувь на рынке где нибудь ближе к Китаю и подделать документы. Выгодно ли ему это будет,если не брать во внимание уголовные сроки.

--Прошу ответить подробно, так как деньги копил два года, работая тяжелейшим физическим трудом. Может что-то упустил ещё.

Добрый день, Александр. По первым 4 пунктам и 6 — у нас на сайте достаточно информации, и про к1, к2 всё конкретно указано с нужными ссылками и пр. Вы просто поленились прочитать. Все остальные вопросы — не по адресу. Это специфичные вопросы определённой предпринимательской ниши. По сути, вы просите меня составить и расписать вам готовую бизнес-модель. На рынке соответствующих услуг это достаточно дорогое и затратное по времени дело, я этим не занимаюсь. Чтобы разобраться во всех основах и тонкостях этого бизнеса, нужно обзвонить всех поставщиков, которых только найдёте, обязательно торговаться с ними, сравнивать их между собой по многим параметрам, нужно сделать глубокий анализ конкурентов, походить по рынкам и пообщаться с торговцами на интересующие вопросы и т.п. Кроме вас это никто не будет делать, да и чтобы не прогореть с деньгами, вы должны сами разбираться во всём. Удачи в начинании!

Доброго вечера! Я немного не поняла, помогите консультацией, пожалуйста. Мы хотим торговать посудой, арендуя отдел в торговом комплексе. Организационная форма — есть ИП, система налогообложения — патент (добавим розничную торговлю с площадью менее 50 кв.м.). То есть нам можно обойтись без кассового аппарата, используя бланки строгой отчетности? Как быть с расчетом кредитными картами? Спасибо заранее за ответ.

Здравствуйте. У вас розничная торговля, поэтому бланки строгой отчётности использовать нельзя. Либо касса, либо можете выдавать товарный чек по требованию покупателя. Однако, если вы собираетесь проводить безналичные расчёты по банковским картам, кассовый аппарат обязателен, т.к. при оплате банковской картой выдаётся не только «слип» электронного терминала, а также и кассовый чек — это обязательно! Насчёт безналичных расчётов по картам подробнее почитайте в интернете — это называется ЭКВАЙРИНГ.

Здравствуйте. Помогите консультацией по такому случаю. По договору с головной организацией я провожу конкурс в школах на платной основе. У меня ИП 6%. По каким документам я могу принимать наличные деньги? Спасибо.

Здравствуйте. Я вас не понимаю. Поясните подробнее. С одной стороны вы как ИП, с другой стороны головная организация. Предмет сделки что из себя представляет? И если есть договор, предусмотрен ли в нём расчёт за работу или же всё упирается в устную договорённость?

Добрый день. ИП на УСН занимается промышленным альпинизмом (утепление швов, спил аварийных деревьев и др. высотные работы). Оказывает услуги как физ. лицам (населению), так и организациям. Обязан ли такой ИП иметь ККМ или достаточно выдавать квитанцию об оплате к ПКО?

Здравствуйте. Нет не обязан, но при этом необходимо выдавать клиентам бланки строгой отчётности (БСО) — это наиболее распространённый вариант расчётов при оказании услуг населению и юр. лицам. Что касается вашей фразы «или достаточно выдавать квитанцию об оплате к ПКО», то я её не понял. ПКО — кассовый документ, в связи с упрощением кассовой дисциплины ИП могут его вообще не оформлять (по желанию), но приходник никому не выдаётся, а остаётся у вас. Этот документ предназначен для внутреннего пользования, но не для клиентов.

Здравствуйте. Я ИП, на Упращенке, 6%. Вид деятельности — производство общестроительных работ.Нужно ли мне применять ККМ?

Здравствуйте. Это сфера оказания услуг. ККМ не обязательно использовать, но тогда нужно выдавать бланки строгой отчётности (БСО). Надо сказать, что в такой сфере это наиболее уместный и распространённый вариант расчёта с клиентами. Сейчас много фирм, которые вам могут разработать и распечатать бланки БСО, а также вы сами можете разработать свой вариант, но чтобы он при этом содержал обязательные реквизиты. БСО — это, своего рода, «квитанция». Театральные билеты, билет, выданный в троллейбусе — это всё примеры БСО.

Я собираюсь открыть ИП, буду заниматься оканием услуг в сфере IT (делать и тестировать сайты).

Намерен открыть расчетный счет, а также выбрать УСН с 6%. Скажите как мне переводить наличные денежные средства полученные за работу на расчетный счет для учета доходов?

т.е. клиенты расплачиваются наличными, я эту наличность могу в своем банке положить на расчетный счет, и с этого счета платить налоги? или нужен кассовое устройство, с выдачей клиентам кассовых чеков?

Здравствуйте, Дмитрий. Обычными способами можете переводить деньги на расчётный счёт: например, сходили в банк и положили деньги. Главное, не использовать личный счёт для этих целей. Чтобы счёт был только для денег, полученных в результате предпринимательской деятельности. И обязательно отражать в КУДиР движение денежных средств. Для упрощения процедуры, можете предлагать клиентам переводить вам деньги сразу на р/с, если у них есть счёт. Кассовый аппарат не уместен в этой сфере.

Добрый день. Прошу Вашей консультации. Планирую открыть торговую точку с площадью помещения менее 50 кв. М. Хотелось бы выбрать патентной систему налогооблажения. Могу ли я купить какую нибудь технику, которая бы печатал чек для покупателя (чтоб не писать в ручную каждый раз),но чтоб не было обязанности регестрировать ее в налоговой.

Здравствуйте, Ирина. Да, можете. Смотрите: налогоплательщики на ЕНВД и патенте могут не использовать ККМ, но при этом по требованию покупателей должны выдавать БСО, квитанцию, товарный чек или иной документ, подтверждающий приём денежных средств за соответствующий товар. То есть в вашем случае, если покупаете чекопечатающую машинку (ЧПМ), она должна печатать чек с обязательными реквизитами, удовлетворяющими требованиям налоговой инспекции, а именно: реквизиты ИП (в том числе ИНН), наименование документа (например, товарный чек), номер и дата чека, наименование и количество купленного товара, сумма покупки, должность, фамилия, инициалы и подпись лица, выдавшего документ. В статье эти реквизиты указаны. В общем, задача в том, чтобы ЧПМ печатала чеки с этими обязательными реквизитами. У меня приятель штраф заплатил, т.к. у него не хватало кое-каких реквизитов на чеках из ЧПМ. Если вдруг такую машинку не найдёте, есть выход: печатаете «неполноценные чеки», но при этом имейте и товарные чеки, заполненные как полагается, и по требованию покупателя выдавайте их вместе с чеком из машинки. Вообще, даже если всё будет нормально с ЧПМ, всё равно имейте при себе несколько штук бланков товарных чеков, чтобы в случае чего вообще ни к чему не смогли придраться. Вы пишете, что вручную утомляет заполнять, на самом деле с ККМ ещё больше проблем: например, ЭКЛЗ раз в год нужно менять, а её стоимость в пределах 7-10 тысяч.

Спасибо. А если у меня не будет ККТ,а только ЧПМ, то смогу ля использовать безналичный систему оплаты (кредитные карты покупателей). Работает ли Эквайринг без ККТ?

Пожалуйста. Как я понял, вы предыдущие комментарии прочитали и в связи с этим спрашиваете. Я там ответил, что, если используется терминал безналичного расчёта, то ККМ обязательно нужно иметь. Та девушка, как и вы, на патентной системе налогообложения. Я по опыту знаю, что на ЕНВД эквайринг работает и без ККТ, т.е. с использованием ЧПМ можно и при безналичных расчётах не иметь кассовый аппарат. И вместе со слипом от терминала выдавать чек от ЧПМ. Работает ли это на патенте, гарантировать не могу, поэтому мой ответ остаётся прежним, но с одним дополнением: по логике, если эквайринг работает без ККМ на ЕНВД, то и на патенте должен, т.к. на патенте тоже разрешается не иметь кассовый аппарат. Так что настоятельно рекомендую именно этот момент уточнить в налоговой и, если вам не сложно будет, напишете здесь, что вам сказали.

Здравствуйте! Совсем запуталась, помогите разобраться!

Я ИП на ЕНВД. Вынуждена увеличить арендуемую торговую площадь и ЕНВД стало неподъемным, собираюсь перейти на УСН, для этого необходимо, как я понимаю, обязательно покупать и регистрировать ККМ? Все подакцизные товары тоже должны отпускаться только при наличии чека ККТ ( в моем случае это автомасла), а что еще входит в перечень товаров. реализация которых возможна только при наличии ККМ?

Здравствуйте! Я так понимаю, речь идёт о розничной торговле за наличный расчёт на УСН — в этом случае ККМ обязательно нужно иметь. Тем более, что у вас продаётся моторное масло и, как вы правильно заметили, при таком подходе ККМ — необходимый атрибут. Вообще, на ЕНВД в розницу нельзя торговать товарами, облагаемыми акцизом.

По поводу вопроса: «. а что еще входит в перечень товаров. реализация которых возможна только при наличии ККМ?». Дело в том, что отталкиваться нужно не от видов товара, а от вида деятельности. Выше в статье (3 пункт) указаны виды деятельности, при которых можно не использовать кассовый аппарат.

Я планирую регистрироваться как ИП УСН 6%. Открою расчётный счёт.

Буду распространять полиграфию (не СМИ), в которой есть место под рекламу, и на будущее планирую сдавать рекламные площади.

Нужена ли мне ККМ? И как мне регистрировать получение денег от рекламодателя?

Что я должен ему вручить (чек, счёт), или при работе с р/с это не требуется?

Заранее, большое спасибо!

Здравствуйте, Иван! Понимаете, чтобы ответить на эти вопросы, нужно исходить из бизнес-модели вашей деятельности. Необходимо разбираться в деле от и до: как можно сделать, какие есть варианты, что выгоднее. Я к тому, что «распространение полиграфии» — довольно расплывчатая формулировка, по которой сложно что-либо дельное сказать. С одной стороны можно в офисе принимать клиентов и брать от них наличные, а можно вести деятельность онлайн, осуществляя безналичные расчёты, через какие-нибудь агрегаторы, типа, Робокассы. Если говорить в общем, то в первом случае ККМ необходим, во втором — не нужен. В любом случае поступления денег от клиентов регистрируется в Книге учёта доходов и расходов (КУДиР). Советую взять несколько конкурентов из вашей сферы (как большие, так и маленькие компании) и побывать в шкуре их клиентов, тогда картинка будет полная. Я, к сожалению, по вышеуказанной причине не могу полноценно вам помочь.