Рейтинг: 4.0/5.0 (1909 проголосовавших)

Рейтинг: 4.0/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

Объектом налогообложения по транспортному налогу признаются транспортные средства, перечисленные в пункте 1 статьи 358 НК РФ и зарегистрированные в соответствующем государственном органе. А именно: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) суда и другой водный и воздушный транспорт.

Если по транспортным средствам госрегистрация не требуется, налогом они не облагаются.

Транспортные средства, которые не являются объектом налогообложения, перечислены в пункте 2 статьи 358 НК РФ. Региональные власти, вводя налог на своей территории, могут предусматривать налоговые льготы для отдельных категорий налогоплательщиков (ст. 356 Кодекса).

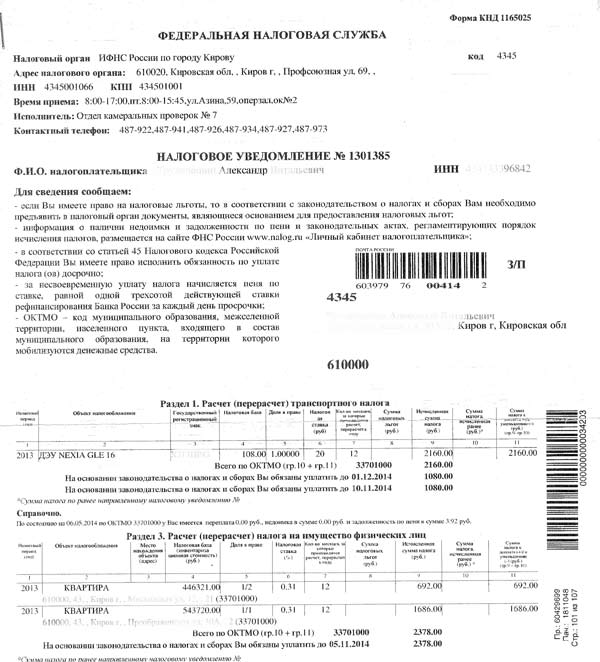

Налогоплательщики транспортного налогаЭтот налог должны платить лица, на которых зарегистрированы транспортные средства. Это могут быть как юридические, так и физические лица.

Организации самостоятельно рассчитывают сумму налога по данным технических паспортов, а также свидетельств о государственной регистрации транспортного средства. Сумма налога определяется исходя из мощности двигателя (валовой вместимости, единицы транспортного средства).

Физические лица должны уплачивать транспортный налог на основании уведомлений, вручаемых им налоговыми органами не позднее 1 июня года налогового периода. В налоговом уведомлении приводится расчет налоговой базы, размер налога и срок его уплаты.

Ставка налога и отчетный периодНалог уплачивается по месту нахождения транспортных средств. Порядок и сроки его уплаты определяют региональные власти.

Законом субъекта РФ может быть установлен порядок уплаты налога как единовременно по окончании налогового периода (года), так и несколькими платежами в течение года. В последнем случае в законе должны быть определены порядок исчисления и сроки уплаты этих платежей.

Также в законе должны быть установлены ставки налога. Они могут быть увеличены или уменьшены по сравнению со ставками, предусмотренными статьей 361 НК РФ, но не более чем в десять раз.

Региональные власти вправе дифференцировать налоговые ставки в зависимости от категории и срока полезного использования транспортных средств. Если ставка налога по какой-либо категории транспортных средств не установлена, применяется средняя ставка из статьи 361 Кодекса для этой категории.

Для транспортного средства с двигателем налоговая база определяется как его мощность в лошадиных силах. Для несамоходных транспортных средств - как валовая вместимость в регистровых тоннах. Для водных и воздушных транспортных средств, не имеющих двигателя или в отношении которых не определяется валовая вместимость, - как единица транспортного средства.

Случается, что в регистрационных документах мощность двигателя указана не в лошадиных силах, а в киловаттах. В таком случае киловатты пересчитывают в лошадиные силы. Для этого мощность двигателя (в кВт) нужно умножить на 1,35962 с округлением до второго знака после запятой.

Сумма налога по каждому транспортному средству определяется как произведение мощности двигателя (в л. с.) на ставку налога, установленную на территории соответствующего субъекта РФ.

В случае регистрации транспортного средства и (или) снятия его с регистрации (снятия с учета, исключения из государственного судового реестра и т. д.) в течение года сумма налога исчисляется с учетом специального коэффициента (п. 3 ст. 362 НК РФ). Он определяется как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде.

Имейте в виду: месяц регистрации транспортного средства, а также месяц снятия его с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца при расчете коэффициента этот месяц принимается как полный. Это правило распространяется как на прежнего владельца, так и на нового. Например, автомобиль был снят с регистрации прежним владельцем в марте и в этом же месяце был зарегистрирован на нового владельца. Коэффициент у прежнего владельца равен 0,25 (3 мес. 12 мес.), а у нового - 0,83 (10 мес. 12 мес.).

Аналогично исчисляется коэффициент по транспортным средствам, украденным или возвращенным в течение года. Например, коэффициент по украденному в феврале и возвращенному в июле автомобилю будет составлять 0,67 [(2 мес. + 6 мес.). 12 мес.].

Как заполнить декларациюФормы и формат представления налоговой декларации по транспортному налогу в электронном виде, а также порядка ее заполнения, утверждены Приказом ФНС России от 20.02.12 № ММВ-7-11/99@.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

Обязанность сдавать декларацию по транспортному налогу лежит исключительно на налогоплательщиках-организациях (п. 1 ст. 363.1 НК РФ). Плательщики-физлица никаких деклараций не сдают и налог уплачивают на основании уведомлений, рассылаемых налоговыми органами (п. 3 ст. 363 НК РФ).

Напомним, что плательщиками транспортного налога признаются в том числе организации на УСН.

См. наш материал«Транспортный налог при УСН: порядок расчета, сроки и др.»

Подается декларация в ИФНС (пп. 1 и 4 ст. 363.1 НК РФ):

Декларация по транспортному налогу подается в инспекцию по истечении налогового периода (календарного года). Срок сдачи — не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 363.1 НК РФ). По итогам отчетных периодов никаких расчетов в ИФНС представлять не требуется.

Однако за 2014 год организации должны были отчитаться до 02.02.2015, так как 1 февраля выпадало на воскресенье (п. 7 ст. 6.1 НК РФ).

В 2016 и 2017 годах никаких переносов не будет, поэтому подать декларацию за 2015 и 2016 годы нужно будет строго по 1 февраля.

Бланк декларации по транспортному налогу для 2015–2016 годов. Порядок заполненияФорма (бланк) декларации по транспортному налогу утверждена приказом ФНС России от 20.02.2012 № ММВ-7-11/99@. С отчетности за 2014 год форма действует в обновленном виде — в редакции приказа ФНС России от 25.04.2014 № ММВ-7-11/254@.

Для отчета за 2016 год декларацию планируется изменить. Информация об этом появилась на Федеральном портале проектов нормативных правовых актов.

![]()

Скачать декларацию по транспортному налогу

Декларация включает в себя:

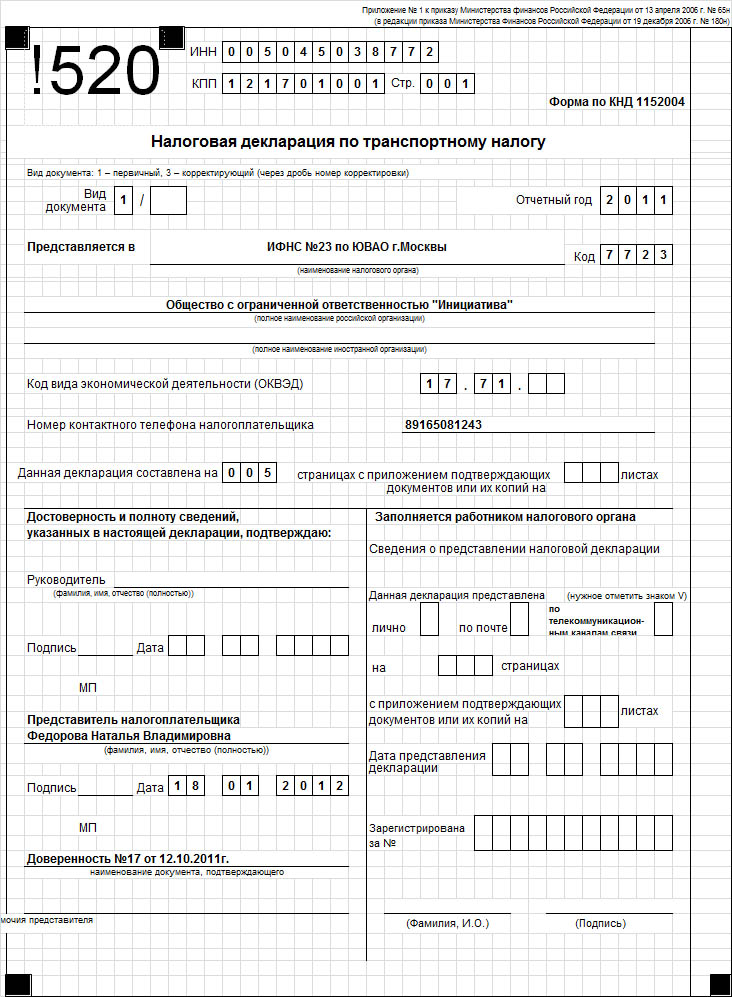

Титульный лист заполняется в обычном для всех деклараций порядке, поэтому рассматривать его мы не будем. А вот про правила заполнения разделов декларации 2014–2015 годов вкратце расскажем.

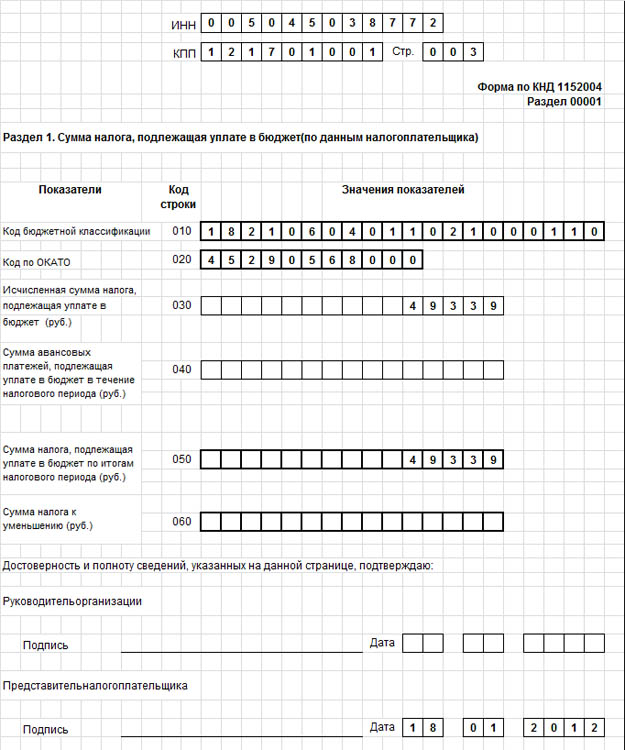

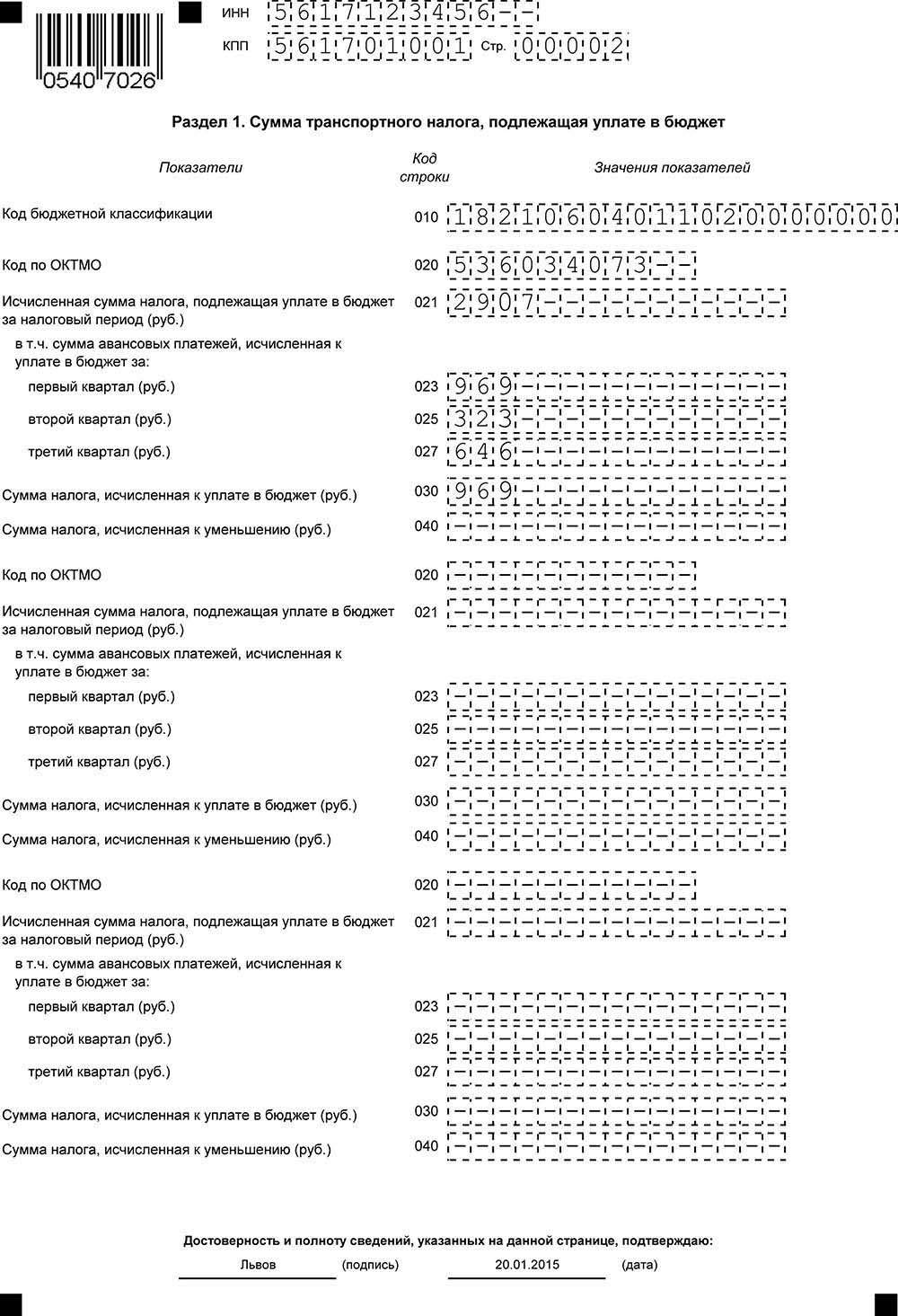

Раздел 1 декларации по транспортному налогуИтак, раздел 1. В нем отражаются:

При наличии у организации нескольких транспортных средств, зарегистрированных на территории разных муниципальных образований, подведомственных одной инспекции, нужно заполнить столько блоков строк 020–040, сколько имеется таких объектов.

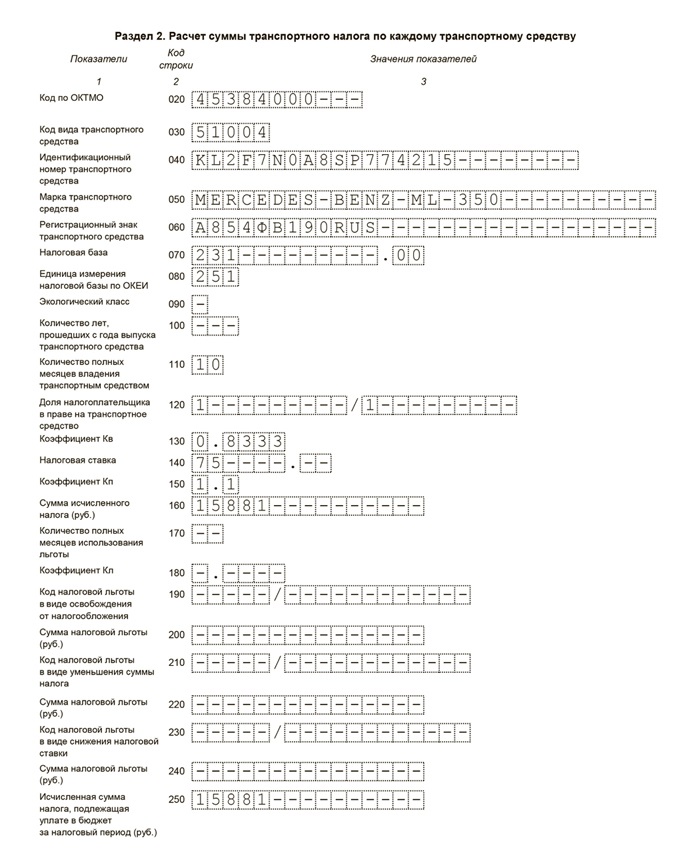

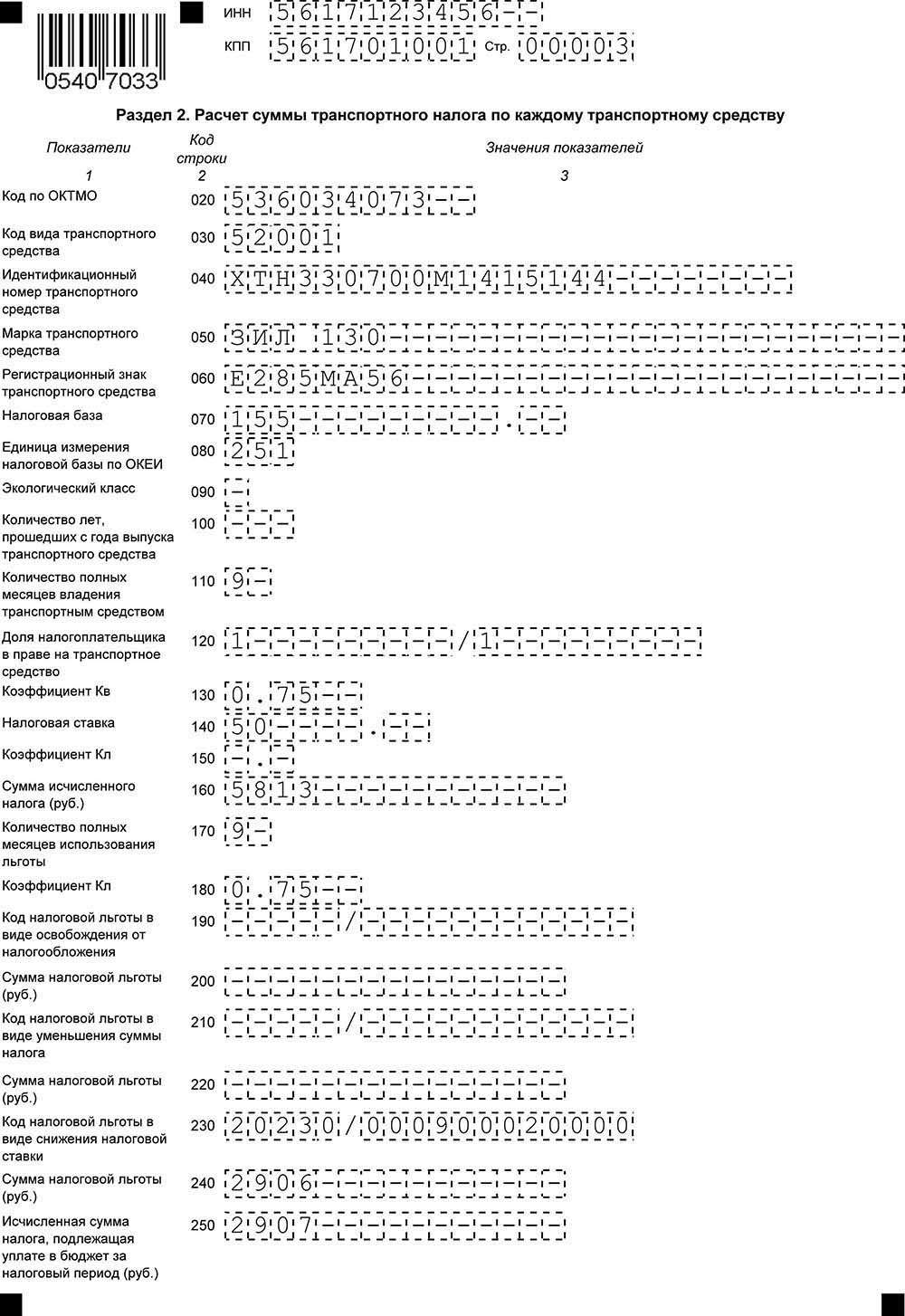

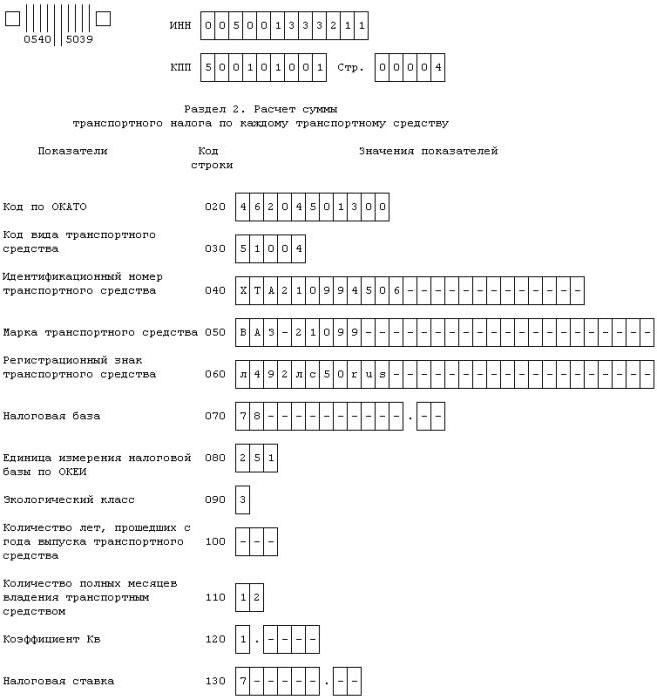

Раздел 2 декларации по транспортному налогуТеперь рассмотрим раздел 2, в котором, собственно, и рассчитывается налог. Данный раздел заполняется по каждому зарегистрированному ТС. Он содержит следующие показатели:

Проверить правильность заполнения декларации по транспортному налогу можно с помощью контрольных соотношений, направленных письмом ФНС России от 07.04.2015 № БС-4-11/5693@.

Где найти образец заполнения декларации по транспортному налогу за 2014–2015 годы?Если вам необходимо уточнить обязательства по транспортному налогу за 2014 или 2015 год, образец заполнения декларации вы легко можете найти в справочно-правовых системах или на бухгалтерских сайтах в сети Интернет.

December 18, 2015

В России с автомобилей, которые оборудованы двигателями, взимается налог. Чем выше мощность транспортного средства (ТС), тем больше придется платить денег. Детальнее о том, как провести расчет и заполнить декларацию, читайте далее.

Кто должен подавать данныеТранспортная декларация используется для предоставления отчетности о сумме налога по всем видам ТС. Плательщиками сбора являются юридические лица, на которых зарегистрирован автомобиль (ст. 357 НК РФ). Если за предприятием не числится ТС, то отчет не сдается.

Госрегистрация автомобиля осуществляется по местонахождению предприятия или его обособленного подразделения. Налоговая декларация по транспортному налогу сдается в соответствующую инспекцию. Тут же присваивают КПП. Если организация отнесена к крупным налогоплательщикам, то отчетность следует сдавать по месту постановки на учет. Сроки подачи декларации регулируются НК РФ. Согласно ст. 363, отчетность следует предоставить не позднее 1 февраля следующего за отчетным годом. Несвоевременное предоставление декларации является правонарушением, за которое предусмотрен штраф в размере 5% от суммы налога, но минимум 1000 руб. (ст. 119). Если организация оплатила часть сбора, то пеня рассчитывается с разницы между суммами. Если отчет предоставлен несвоевременно, инспекция может начислить должностному лицу штраф в сумме 300-5000 руб. Поэтому стоит заранее узнать сроки подачи декларации.

Составление документаНалоговая декларация по транспортному налогу включает:

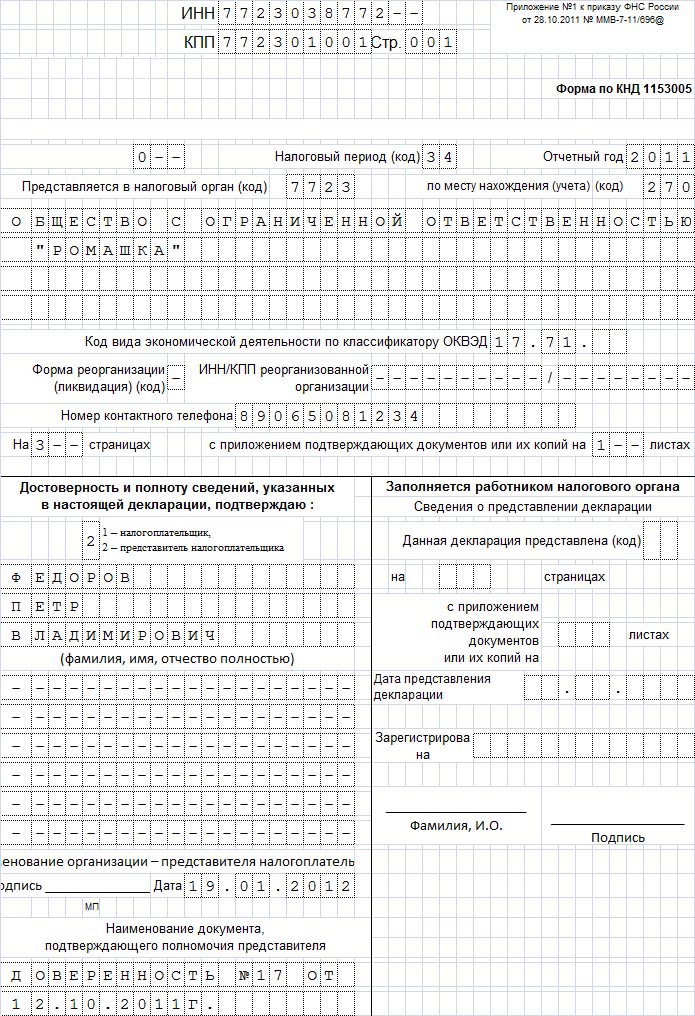

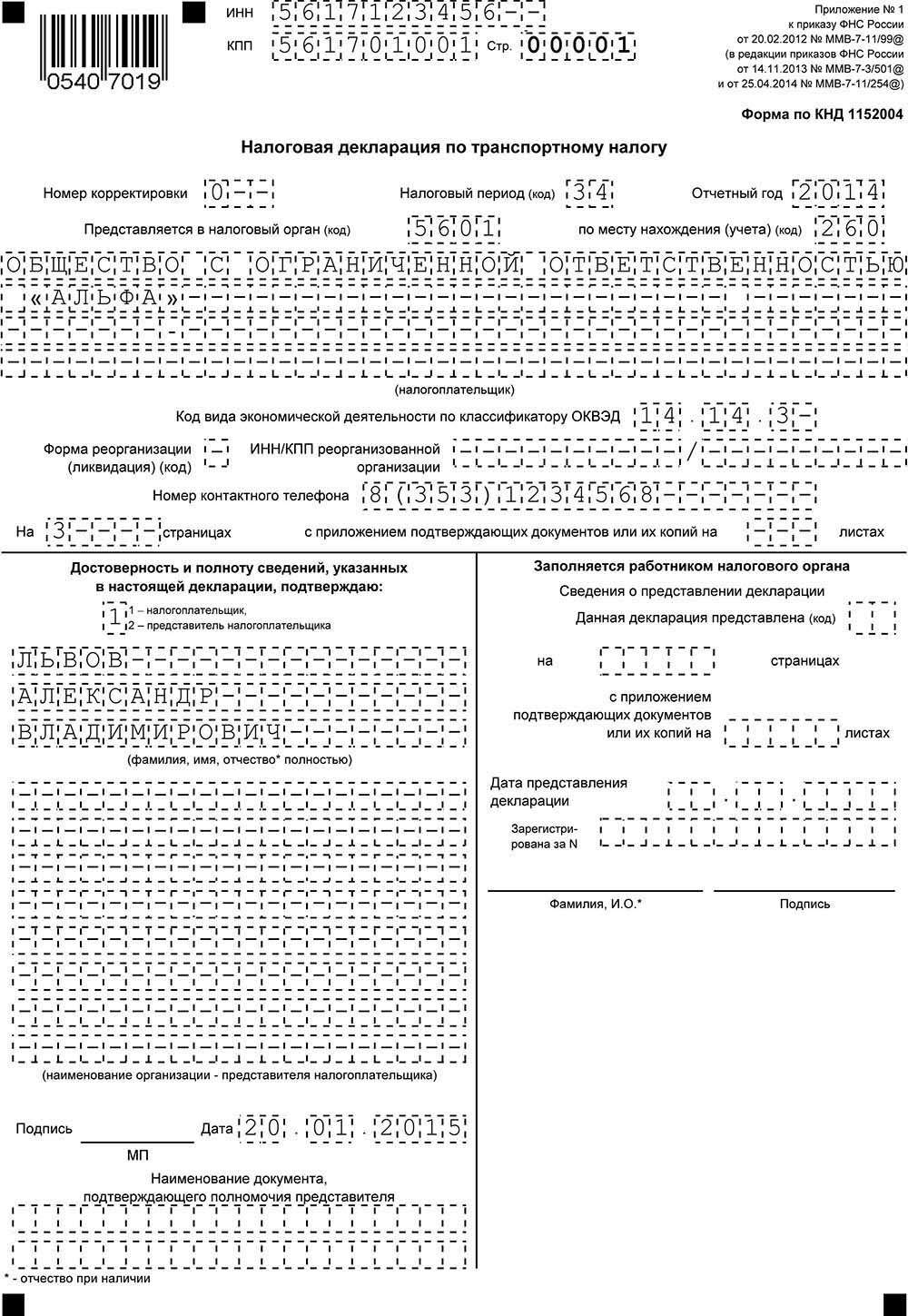

В шапке каждого листа следует указать ИНН и КПП предприятия, подразделения. Эти данные имеются в свидетельстве о постановке на учет ИФНС России. В последних двух ячейках следует оставить прочерки.

Раздел IЕсли организация осуществляет предоставление декларации по транспортному налогу первый раз, то в строке «Номер корректировки» следует указать «0». Если данные уточняются, то в этом поле нужно проставить порядковый номер корректировки.

В поле «Налоговый период» следует указать код «34», если подается годовая отчетность, или «50», если организация будет ликвидироваться или реорганизовываться.

По строке «Представляется в инспекцию» указывается код налогового органа. Его можно посмотреть в свидетельстве о постановке на учет.

Дальнейшее заполнение декларации по транспортному налогу зависит от места регистрации машины. Если ТС было поставлено на учет по месту его нахождения, в одноименной строке следует указать код «260». Если организация относится к крупным налогоплательщикам, то следует поставить код «213».

Данные о предприятииНазвание организации в соответствующем поле указывается полностью, с расшифровками, как оно фигурирует в учредительных документах. Если имеется иностранное наименование, его также стоит отобразить. Код ОКВЭД можно посмотреть в выписке из ЕГРЮЛ. Параграф «Форма реорганизации» заполняется, если отчет подается за ликвидируемую организацию. Поле «ИНН/КПП» выделено специально для организаций-правопреемников. В отчете также следует указать контактный номер представителя фирмы. Строка «На страницах» заполняется в последнюю очередь. В ней указывается число листов декларации.

Раздел 2Дальнейший процесс (заполнение декларации по транспортному налогу) заключается в расчете сумм сбора по каждому объекту. Если предприятие в середине года изменило место регистрации автомобиля, декларацию следует подавать в инспекцию по новому адресу, но заполнить придется два образца отчета с разными ОКТМО (номер инспекции).

Строка 020 «ОКТМО»: если ТС зарегистрировано по месту нахождения подразделения, то здесь следует указать территориальный код этого филиала. Данные можно посмотреть в Общероссийском классификаторе. Если код содержит менее 11 символов, тогда в ячейки справа должны остаться пустыми.

Налоговая декларация по транспортному налогу содержит подробную информацию об автомобиле.

Строка 030 «Вид транспорта» - здесь указывается код ТС из Приложения 5 к «Порядку заполнения отчета». В строках 040-060 расписываются: 17-значный номер автомобиля, который указан в свидетельстве о госрегистрации, идентификационный номер водного или воздушного судна. Далее прописывается марка (050) и регистрационный знак (060).

Транспортный налог, порядок заполнения декларации по которому сейчас рассматривается, начисляется на определенную налоговую базу. Она указывается в строках 070-080. Если налог исчисляется исходя из объема лошадиных сил, то в отчете проставляется код «251». Если сумма сбора зависит от количества, то в бланке указывается код «796». Код «999» означает, что база определяется в килограммах силы, а «181» - брутто-регистровых тоннах.

Закон «О транспортном налоге» предусматривает, что на автомобили повышенного уровня комфорта в отчетности должен быть указан экологический класс (стр. 090). В таком случае к нему применяются дифференцированные ставки.

Налоговая декларация по транспортному налогу содержит данные о количестве лет использования ТС (строка 100). Если для автомобиля одновременно установлены дифференцированная ставка и повышающий коэффициент, то данная строка должна быть заполнена. Если налог рассчитывается только на основании коэффициентов, то информацию о количестве лет использования ТС вносить не нужно.

В строке 110 отображается количество месяцев владения автомобилем в текущем году. То есть, если ТС было приобретено в декабре, в данной статье следует поставить цифру 1. Месяц регистрации и снятия с учета считаются отдельно. В строке 130 указывается коэффициент использования ТС. Он рассчитывается путем деления количества месяцев владения на 12. В отчете должна фигурировать десятичная дробь. Если автомобилем владеют сразу несколько юридических лиц, то в строке 120 следует указать долю конкретного налогоплательщика (1/3, 1/4 и т. д.). Цифра «1» в этой статье означает, что авто записано на одного владельца. Рассмотрим детальнее, как заполняется декларация по транспортному налогу (пример округления коэффициентов).

8 августа организация приобрела грузовой автомобиль. В текущем году количество полных месяцев использования ТС равно 5. Коэффициент владения составляет: 5 / 12 = 0,416666. В отчете должна отобразиться цифра с учетом округления 0,4167.

В строке 140 указывается ставка налога. Если стоимость ТС превышает 3 млн рублей, то в отчете (стр. 150) отображается повышающий коэффициент («Кп»), который предусмотрен ст. 362 НК РФ. Если он не применяется, то в отчете ставятся прочерки. Сумма налога к оплате (стр. 160) рассчитывается, как произведение строк отчета:

070 * 140 * 120 * 130 * 150 = транспортный налог.

Образец заполнения декларации представлен далее.

ОсобенностиЗакон «О транспортном налоге» предусматривает, что рассчитанная сумма корректируется на имеющиеся льготы. Данные о них отражаются в декларации. Итоговый результат указывается в строке 250. Если в течение года перечислялись авансовые платежи по транспортному налогу, итоговая сумма рассчитывается с учетом этих выплат. Все движения денежных средств отображаются в разделе 1 декларации.

Детальнее о коэффициентахРасчет налога по дорогостоящему автомобилю имеет свои нюансы. К таким ТС с 2015 года применяются повышающие коэффициенты, а авансовые платежи по транспортному налогу рассчитываются в обычном порядке. То есть умножением мощности двигателя, выраженную в л. с. на ставку и на ¼. После введения коэффициентов обновилась форма бланка.

Список люксовых авто утвержден Минпромторгом и отображен на сайте ведомства. Если конкретного ТС в перечне нет, то налог рассчитывается в обычном порядке. Если машина числится в списке, то необходимо предварительно определить два показателя: возраст и среднюю стоимость авто. От них зависит размер коэффициента.

Возраст ТС соответствует году выпуска. Согласно ст. 361 НК РФ, количество полных лет определяется по состоянию на 1 января текущего года. При этом калькуляция начинается с периода, следующего за выпуском автомобиля. То есть если сумма налога исчисляется в 2016 году за 2015 год, количество лет определяется на 01.01.2016. Очень важно правильно заполнить декларацию в этом пункте. Даже если автомобиль старый, но числится в перечне, коэффициента на него может не быть. Тогда и налог повышаться не будет.

ПримерРассчитаем возраст автомобиля, который был выпущен в 2012 году, для определения суммы налога, подлежащей к уплате в 2015 году. Базой для калькуляции на 01.01.2015 служат два календарных периода: 2013 и 2014. Год выпуска из расчета исключается.

Средняя стоимость автоЭтот показатель рассчитывается в порядке, утвержденном Минпромторгом № 316. В документе имеются две формулы. В обоих случаях используются идентичные показатели: цена приобретения автомобиля и действующая стоимость на момент выпуска. На расчеты сильно влияет цена нового аналога ТС, действующая в расчетный период.

Первая формула используется тогда, когда производитель ТС или его уполномоченное лицо имеет своего представителя на территории РФ. В этом случае расчет осуществляется исходя из розничных цен. Эти данные производители предоставляют в Минпромторг, они имеются на сайте министерства. Средняя стоимость ТС рассчитывается путем сложения розничных цен, действующих на 1 июля и 1 декабря отчетного периода. Полученный результат делится на 2.

Вторая формула используется, когда производитель и его уполномоченное лицо не имеют своих представительств на территории РФ, или когда данные о машине не предоставлены Минпромторгу. В таком случае для целей расчета налога используются розничные цены на новые ТС с соответствующими характеристиками (маркой модели и годом выпуска), указанные на 31.12 отчетного периода в российских или иностранных каталогах (ФГУП «НАМИ», Audatex, KelleyBlue Book, DAT, Mitchel, Canadien Black Book, Motor, Schwacke). Эти же данные нужно использовать для ТС старше 5 лет.

Чтобы определить среднюю цену по российским каталогам, необходимо просуммировать максимальную и минимальную стоимости авто за отчетный период по ценам, указанным в каталогах, а затем полученный результат разделить на 2.

Цены из иностранных каталогов рассчитываются в два этапа. Сначала определяется стоимость ТС по формуле, используемой для российских каталогов. Затем полученное значение корректируются на два коэффициента: конвертации цен в рубли и утилизационного сбора.

Средняя стоимость = значение, полученное по формуле для российских каталогов * коэффициент конвертации цен + сумма утилизационного сбора и ввозной пошлины

Коэффициент конвертации цен = (курс инвалюты на 01.01 года выпуска авто + курс инвалюты на 31.12 года выпуска авто) / 2

ПримерОпределим среднюю стоимость авто исходя из рекомендованных цен. ООО имеет в собственности ТС, которое включено в перечень автомобилей со средней стоимостью от 3 000 000 руб. Соответствующие данные имеются на сайте Минпромторга. Рекомендованная цена модели на 01.07 составляет 3400 тыс. руб. а на 01.12 — 3380 тыс. руб.

Средняя стоимость авто = [(3,4 + 3,38) / 2] = 3,39 млн руб.

Физические лицаГраждане России, у которых имеются автомобили, также должны оплатить транспортный налог. Сдача декларации осуществляется в режиме онлайн. Для этого нужно авторизоваться (ввести ИНН и пароль) на сайте налоговой службы. Затем перейти в раздел «Объекты налогообложения» и ввести данные об автомобиле. Если пользователь не может попасть в личный кабинет на сайте, то ему необходимо получить доступ: обратиться в налоговую с паспортом, кодом и зарегистрироваться в системе.

Бывают ситуации, когда в списке имущества автомобиль указан, но извещение об уплате налога не приходит. В таких случаях нужно в личном кабинете подать заявку с просьбой рассчитать сумму сбора на ТС. К письму прикладываются скан копии регистрационного свидетельства, ПТС, договора купли-продажи.

С 2017 года вводятся штрафы. В случае непредоставления информации о наличии ТС физическое лицо должно будет дополнительно уплатить в бюджет 20% от суммы налога.

Некоторые граждане все еще получают уведомление по почте. Документ присылают минимум за 30 дней до даты платежа. В каждом регионе России установлены свои сроки, но в целом дата платежа должна быть не ранее 30.11. То есть налог за 2014 год граждане смогут уплатить после 30.11.2015.

Информацию о наличии задолженности можно узнать в Банке данных исполнительных производств. ФССП разработало специальный приложения для социальных сетей «ВКонтакте» и «Одноклассники». Имеются также одноименные приложения для смартфонов, через которые можно узнать сумму начисленного налога и получать свежие новости.

Итак, налогоплательщик получил уведомление, в котором сказано, что он должен уплатить транспортный налог. Реквизиты указываются в самой квитанции. Если нет желания стоять в очереди в банке, можно погасить задолженность через интернет.

Сайт ГосуслугПосле авторизации в разделе «Информация о состоянии расчетов по налогам» необходимо нажать кнопку "Получить услугу". После обновления страницы на ней отобразится информация о сумме задолженности и реквизиты для оплаты. Чтобы перевести средства, достаточно нажать кнопку «Оплатить». Далее указать реквизиты карты (номер, срок действия, код безопасности). На следующем этапе следует подтвердить платеж. Для этого в специальное поле нужно ввести одноразовый пароль, который придет на мобильный телефон.

Через систему "Альфа-Клик"После авторизации на сайте "Альфа-банка" в специальной форме раздела «В бюджет РФ» необходимо заполнить все реквизиты извещения, выбрать карту для списания средств и подтвердить намерение погасить задолженность.

Сайт nalog.ruПогасить задолженность перед бюджетом можно непосредственно через сайт налоговой инспекции. После регистрации в системе в разделе «Задолженности» нужно выбрать вид сбора «Транспортный налог» и нажать на кнопку «Оплатить задолженность». В появившемся окне ввести сумму и выбрать вариант «Оплата онлайн». На следующем этапе отобразится список банков, через которые можно отправить платеж: Сбербанк, "Ваш Банк", "Центр-Инвест", "МИБ", "Газпром", "Промсвязь", "Приморье" и т. д. Нужно нажать на иконку банка, авторизоваться в личном кабинете. Здесь уже автоматически будет выставлен счет со всеми реквизитами. Достаточно просто выбрать карту, с которой будут списаны средства, и отправить платеж в обработку. Есть возможность погасить задолженность через платежную систему Qiwi. Здесь также все реквизиты будут подставлены автоматически. Пользователю досрочно только подтвердить платеж. Суммы от 500 руб. проводятся без комиссии. В случае нарушения сроков оплаты начисляется пеня. Ее также можно погасить описанными выше способами.

Главная Образец заполнения Образец заполнения транспортной декларации

29 мая 2015 года

Данные о ФИО при подаче документов на ВНЖЗдравствуйте! Подскажите, пожалуйста. Я подала документы для вида на. Вся новость

Ошибка в паспорте гражданина РФКогда получал паспорт гражданина РФ, в моем имени была сделана ошибка: вместо Ё написана. Вся новость

Получение инвалидности гражданину УкраиныМожно ли получить инвалидность гражданину Украины при временной регистрации? НекрыловаМурманск В соответствии со ст. Вся новость

Образец заполнения транспортной декларации Как заполняется транспортная декларацияПрежде чем взять образец для заполнения транспортной декларации, нужно знать зачем и как ее заполнять.

Любому перевозчику надо знать, что отсутствие товарно-транспортной накладной (ТТН) влечет для организации неприятные налоговые последствия. Кроме того это очень важно при пересечении разного рода контрольных постов дорожной авто инспекции. И любой аудитор будет прав, ведь, в соответствии с законом О бухгалтерском учете (далее - Закон), все хозяйственные операции, проводимые организацией, должны оформляться соответствующими оправдательными документами, подтверждающими хозяйственную операцию. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Рассмотрим более подробно этот вопрос.

Когда надо составлять ТТНТТН (образец заполнения см. в Примере 1) является сопроводительным документом при перевозке грузов автомобильным транспортом (п. 2.1.2 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли.

При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя (п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина Украины от 28.12.2001 г. № 119н).

Нужно знать что в данной области действуют еще очень старые законы, которые были изданы еще в советские времена и не отменены. Но многие нормы остались уже на уровне традиций. Но знать о их законной основе нужно.

Необходимость составления ТТН грузоотправителем подтверждается также пунктом 47 Устава автомобильного транспорта РСФСР, утвержденного постановлением Совмина РСФСР от 08.01.1969 г. № 12 (далее - Устав). В соответствии с этим документом грузоотправитель должен представить автотранспортному предприятию или организации на предъявляемый к перевозке груз товарно-транспортную накладную, которая является основным перевозочным документом и по которой производится списание этого груза грузоотправителем и оприходование его грузополучателем.

Перевозка грузов автомобильным транспортом в городском, пригородном и междугородном сообщениях осуществляется только при наличии оформленной ТТН (п. 2 инструкции Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30.11.1983 г. О порядке расчетов за перевозки грузов автомобильным транспортом (далее - Инструкция № 156)).

Ларина С.Н. юрист, налоговый консультант

Еще одним аргументом в пользу составления ТТН можно считать пункт 2.1.1 Правил дорожного движения, утвержденных постановлением Правительства Украины от 23.10.1993 г. № 1090. Согласно указанной норме водитель обязан иметь при себе и по требованию сотрудников милиции передавать им для проверки в том числе товарно-транспортные документы. Отсутствие указанных в пункте 2.1.1 Правил дорожного движения сопроводительных документов является достаточным основанием для ареста перевозимых товарно-материальных ценностей.

ТТН является единственным документом, служащим для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей, а также для складского, оперативного и бухгалтерского учета (п. 6 Инструкции № 156).

ТТН на перевозку грузов автомобильным транспортом необходимо составить грузоотправителю на каждую поездку автомобиля для каждого грузополучателя в отдельности с обязательным заполнением всех реквизитов (п. 10 Инструкции № 156).

ТТН должны быть в обязательном порядке приложены к путевым листам (п. 17 Инструкции № 156). Однако здесь есть исключения (п. 5 Инструкции № 156). ТТН не понадобится:

Поскольку путевые листы составляются всеми организациями, имеющими собственный или арендованный автотранспорт, при выпуске автомобиля на линию (п. 15 Инструкции № 156) ТТН следует составлять, если доставка груза осуществляется силами грузоотправителя.

Таким образом, ТТН составляется грузоотправителем в двух случаях:

В том случае, если покупатель (грузополучатель) вывозит груз самостоятельно. оформления ТТН не требуется.

Оразец заполнения транспортной декларацииПриведенный ниже пример заполнения транспортной декларации можно использовать в современных условиях, так как принцип ее заполнения сохраняется с введением новых бланков и форм.

Следует отметить, что в настоящее время законодатель идет по пути упрощения оформления товарно транспортных документов и все чаще становится достаточно транспортной накладной или просто складской накладной. Однако это актуально лишь к небольшим партиям товаров небольшой стоимости.

Приказом ФНС России от 25 апреля 2014 г. № ММВ-7-11/254 внесены изменения в действующий приказ от 20 февраля 2012 г. № ММВ-7-11/99. Начиная с отчетности за 2014 год, нужно использовать новую форму и электронный формат декларации по транспортному налогу. Основная часть поправок связана с новым порядком расчета транспортного налога на дорогостоящие автомобили.

Скачать форму бланка налоговой декларации по транспортному налогу за 2014-2015 годЗаполнение формы Транспортный налог производится с учетом Приказа Министерства финансов РФ от 20 февраля 2012 г. N ММВ-7-11/99 @ (ред. от 25.04.2014) Об утверждении формы и формата представления налоговой декларации по транспортному налогу в электронной форме и порядка ее заполнения.

Действующий бланк налоговой декларации по транспортному налогу за 2014-2015 г.

Скачать образец формы декларации!

Данный образец бланка налоговой декларации по транспортному налогу за 2014-2015 год программа БухСофт заполняет автоматически!

Транспортную декларацию за 2014 год нужно сдать в инспекцию не позднее 2 февраля 2015 года, так как 1-е число выпадает на воскресенье (п. 3 ст. 363.1 НК РФ). По общему правилу отчитаться надо по местонахождению компании или обособленного подразделения (п. 24.3 Правил, утвержденных приказом МВД России от 24 ноября 2008 г. № 1001), то есть именно туда, где зарегистрирован автомобиль.

Инструкция по заполнению декларации по транспортному налогу за 2014-2015 годПрограмма БухСофт производит автоматическое заполнение налоговой декларации по транспортному налогу по следующим правилам:

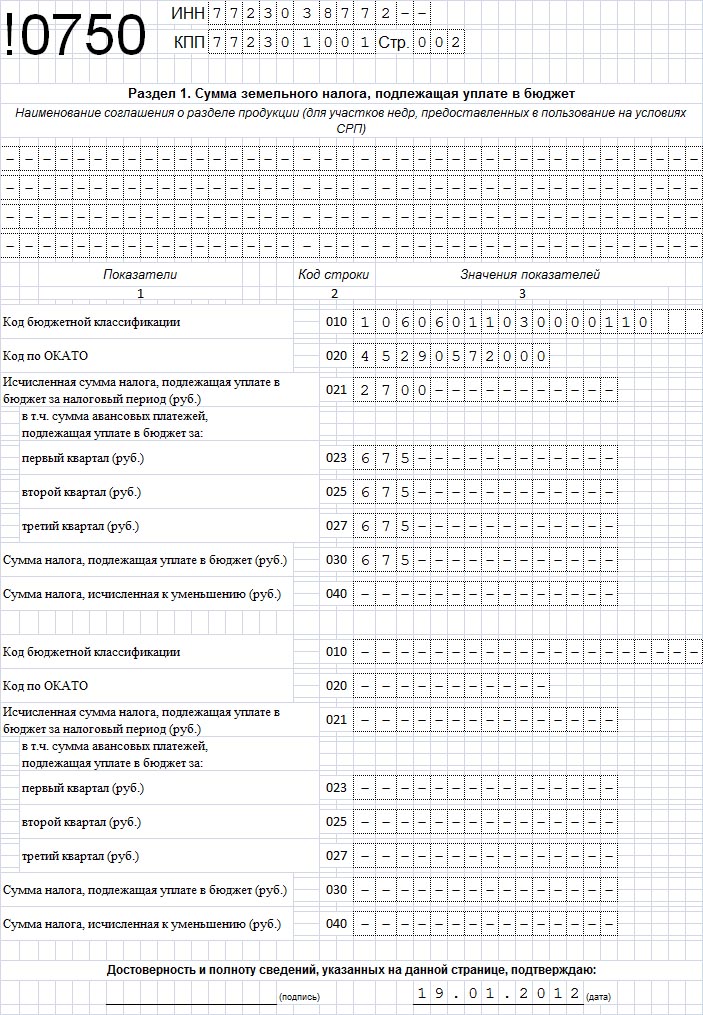

Раздел I. Порядок заполнения Титульного листа декларации и Раздела 1 налоговой декларации по транспортному налогу Расчет суммы налога, подлежащей уплате в бюджет1. При наличии у налогоплательщика объектов налогообложения, находящихся на территории нескольких муниципальных образований, отнесенных к ведению одного налогового органа, в котором осуществлена постановка на учет налогоплательщика по месту нахождения транспортных средств, заполняется одна Декларация. При этом Раздел 1 заполняется по каждому муниципальному образованию, на территории которого находятся транспортные средства налогоплательщика.Лист 3, также сформируется в разрезе ОКТМО. Если транспортные средства зарегистрированы в разных налоговых органах, то в каждую налоговую формируется отдельная декларация

2. По коду строки 010 указывается код бюджетной классификации (далее - КБК) в соответствии с законодательством Российской Федерации о бюджетной классификации, по которому подлежит зачислению сумма транспортного налога, указанная в строке с кодом 030.

3. По коду строки 020 указывается код административно-территориального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления (ОКТМО), на территории которого находятся транспортные средства. В случае, если код конкретного административно-территориального образования менее 8-11 знаков, данный код следует отражать в отведенном для него поле Декларации, начиная с первой ячейки. В ячейках, оставшихся пустыми, указываются нули (00).

4. По коду строки 021 указывается исчисленная сумма налога, подлежащая уплате в бюджет, которая формируется как сумма значений по строке 250 всех страниц Раздела 2 с соответствующим кодом ОКТМО. Сумма авансового платежа по транспортному налогу по истечении первого, второго и третьего квартала текущего налогового периода исчисляется как одна четвертая произведения соответствующей налоговой базы и налоговой ставки с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде (и указывается, соответственно):

5. Значение по строке 030 с соответствующими ОКТМО определяется как разница между исчисленной суммой транспортного налога, подлежащей уплате в бюджет за налоговый период, указанной по строке 021, и суммами авансовых платежей по транспортному налогу, исчисленных к уплате в бюджет в течение налогового периода, указанными по кодам строк 023, 025 и 027 с соответствующими ОКТМО.

6. По коду строки 040 - сумма транспортного налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между исчисленной суммой транспортного налога, подлежащей уплате в бюджет за налоговый период, указанной по коду строки 021, и суммами авансовых платежей по транспортному налогу, подлежащими уплате в бюджет в течение налогового периода, указанными по кодам строк 023, 025 и 027 с соответствующими ОКТМО.

7. Сведения, указанные в Разделе 1 Декларации, в строке Достоверность и полноту сведений, указанных на данной странице, подтверждаю подтверждаются подписями руководителя и главного бухгалтера организации (с учетом положений пункта 5 настоящего Порядка) и проставляется дата подписания.

Раздел II. Порядок заполнения Раздела 2 налоговой декларации по транспортному налогу Расчет суммы налога по каждому транспортному средству8. Раздел 2 заполняется налогоплательщиком по каждому транспортному средству, находящемуся на территории соответствующего муниципального образования. При наличии у налогоплательщика транспортных средств на территории нескольких муниципальных образований, относящихся к ведению налогового органа, в который представляется Декларация, Раздел 2 заполняется по каждому муниципальному образованию, на территории которого находятся транспортные средства налогоплательщика. В расчет будет добавлено столько листов 3, сколько отличающихся ОКТМО у предприятия по данному налоговому органу.

9. По строке 020 указывается соответствующий код ОКТМО.

10. По строке 030 указывается код вида транспортного средства в соответствии с кодами видов транспортных средств.

11. По строке 040 указывается идентификационный номер транспортного средства по документу о регистрации транспортного средства.

12. По строке 050 указывается марка транспортного средства из документа о государственной регистрации транспортного средства.

13. По коду строки 060 указывается регистрационный знак транспортного средства, по водным транспортным средствам указывается регистрационный номер судна, по воздушным транспортным средствам указывается регистрационный знак судна

14. По коду строки 070 указывается налоговая база, которая определяется:

По водным и воздушным транспортным средствам в строке с кодом 070 указывается мощность двигателя транспортного средства в лошадиных силах. Если транспортное средство имеет несколько двигателей, то налоговая база в отношении данного транспортного средства определяется как сумма мощностей этих двигателей в лошадиных силах.

По водным и воздушным транспортным средствам, не указанным в подпунктах 1, 1.1 и 2 пункта 1 статьи 359 Кодекса, налоговая база определяется как единица транспортного средства. В этом случае в графе 6 проставляется 1.

15. По коду строки 080 указывается код единицы измерения налоговой базы в соответствии с Общероссийским классификатором единиц измерения ОК 015-94 (МК 002-97) (ОКЕИ).

16. По строке с кодом 090 указывается экологический класс транспортного средства.

17. По коду строки 100 указывается срок использования транспортного средства (данный показатель определяется в календарных годах от года выпуска транспортного средства и указывается только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования транспортных средств).

18. По коду строки 110 указывается количество полных месяцев владения транспортным средством в отчетном году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

19. По коду строки 120 указывается доля налогоплательщика в праве на транспортное средство.

20. По коду строки 130 указывается коэффициент (Кв), определяемый как отношение числа полных месяцев, указанных по строке 110, к числу календарных месяцев в налоговом периоде (отчетном периоде), значение коэффициента указывается в виде десятичной дроби с точностью до десятитысячных долей.

21. По коду строки 140 указывается налоговая ставка транспортного налога, установленная законом соответствующего субъекта Российской Федерации по месту нахождения транспортного средства.

22. По коду строки 150 указывается повышающий коэффициент (Кп), установленный пунктом 2 статьи 362 Налогового кодекса.

23. По коду строки 160 указывается сумма исчисленного налога, значение которой определяется как произведение налоговой базы, указанной в строке с кодом 070, налоговой ставки, указанной в строке с кодом 140, доли в праве, указанной в строке с кодом 120, коэффициента, указанного в строке с кодом 130, и повышающего коэффициента, указанного в строке с кодом 150.

24. По коду строки 170 указывается количество полных месяцев использования льготы.

25. По коду строки 180 указывается коэффициент (Кл), который определяется как отношение числа полных месяцев, в течение которых представляется налоговая льгота, к числу календарных месяцев в налоговом периоде (отчетном периоде). Значение коэффициента указывается в виде десятичной дроби с точностью до десятитысячных долей.

26. По коду строки 190 в первом поле указывается код налоговой льготы в виде освобождения от налогообложения по транспортному, во втором поле - основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

27. По коду строки 200 указывается сумма налоговой льготы.

В случае установления льготы по транспортному налогу в виде освобождения от налогообложения сумма налоговой льготы рассчитывается как произведение налоговой базы, указанной в строке с кодом 070, налоговой ставки, указанной в строке с кодом 140, доли в праве, указанной в строке с кодом 120, повышающего коэффициента, указанного в строке с кодом 150, и коэффициента, указанного в строке с кодом 180.

28. По коду строки 210 в первом поле указывается код налоговой льготы в виде уменьшения суммы транспортного налога, во втором поле - основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

29. По коду строки 220 указывается сумма налоговой льготы.

В случае установления льготы по транспортному налогу законом субъекта Российской Федерации, уменьшающей исчисленную сумму налога в процентах (например, исчисленная сумма налога уменьшается на 50%), сумма налоговой льготы рассчитывается как произведение налоговой базы, указанной в строке с кодом 070, налоговой ставки, указанной в строке с кодом 140, доли в праве, указанной в строке с кодом 120, повышающего коэффициента, указанного в строке с кодом 150, коэффициента, указанного в строке с кодом 180, и процента, уменьшающего исчисленную сумму налога, деленное на сто.

30. По коду строки 230 в первом поле указывается код налоговой льготы в виде снижения налоговой ставки транспортного налога, во втором поле - основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

Значение по строке с кодом 230 заполняется в случае, если законами субъектов Российской Федерации по месту нахождения транспортных средств будут предусмотрены налоговые льготы и основания для их использования налогоплательщиками в соответствии с абзацем третьим статьи 356 Кодекса.

31. По коду строки 240 указывается сумма налоговой льготы.

В случае установления льготы по транспортному налогу законом субъекта Российской Федерации в виде снижения налоговой ставки сумма налоговой льготы исчисляется как разность суммы налога, исчисленной по полной налоговой ставке, и суммы налога, исчисленной по пониженной налоговой ставке, умноженная на долю в праве, указанной в строке с кодом 120, повышающий коэффициент, указанный в строке с кодом 150, и коэффициент, отражаемый в строке с кодом 180:

Код строки 240 = код строки 070 x (налоговая ставка - пониженная ставка): 100 x код строки 120 x код строки 150 x код строки 180. По коду строки 250 указывается исчисленная сумма транспортного налога, подлежащая уплате в бюджет, значение которой определяется как разность значений строк с кодом 160 и 200 или разность значений строк с кодом 160 и значений строк с кодом 220, 240

32. Код строки 250 = код строки 160 - код строки 200 или код строки 250 = код строки 160 - код строки 220 - код строки 240.

Налоговая декларация по транспортному налогу: изменения, расчет налога, образец заполненияВ статье рассмотрены основные изменения в налоговой декларации по транспортному налогу. внесенные Приказом ФНС России от 20.02.2012 N ММВ-7-11/99@ Об утверждении формы и формата представления налоговой декларации по транспортному налогу в электронном виде и Порядка ее заполнения.

Не признаются налогоплательщиками транспортного налога:

Объекты транспортного налога представлены на рисунке 1.

Объекты транспортного налога

Не являются объектом налогообложения:

В отношении транспортного налога налоговая база установлена в ст. 359 НК РФ, и при этом порядок ее определения различен в зависимости от вида транспортного средства, являющегося объектом налогообложения.

Можно выделить три категории транспортных средств для целей расчета налоговой базы, которые представлены на рисунке 2.

Категории транспортных средств

Налоговые ставки (таблица 2) устанавливаются законами субъектов РФ, соответственно, в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

Ставки транспортного налога, действующие в России с 1 января 2011 года

ПРИКАЗ от 20 февраля 2012 г. № ММВ-7-11/99@С отчетности за 2013 год

В соответствии с пунктом 1 статьи 363.1 и пунктом 7 статьи 80 Налогового кодекса РФ (Собрание законодательства РФ, 1998, № 31, ст. 3824 1999, № 28, ст. 3487 2000, № 32, ст. 3340 2002, № 30, ст. 3027 2004, № 27, ст. 2711 2005, № 43, ст. 4350) приказываю:

В соответствии со статьей 80 Налогового кодекса РФ (Собрание законодательства РФ, 1998, № 31, ст. 3824 1999, № 28, ст. 3487 2001, № 53, ст. 5016 2003, № 23, ст. 2174 2004, № 27, ст. 2711 2006, № 31, ст. 3436 2007, № 1, ст. 28, ст. 31 2010, № 31, ст. 4198 № 48, ст. 6247) в целях реализации положений главы 28 "Транспортный налог" части второй Налогового кодекса РФ (Собрание законодательства РФ, 2002, № 30, ст. 3027 2004, № 27, ст. 2711 № 31, ст. 3231 № 34, ст. 3523 2005, № 25, ст. 2427 № 43, ст. 4350 № 52, ст. 5581 2007, № 1, ст. 31 2009, № 48, ст. 5732, ст. 5733 № 52, ст. 6444 2010, № 31, ст. 4198 № 32, ст. 4298 № 48, ст. 6248) приказываю:

Федеральной налоговой службы

Налоговая декларация по транспортному налогу за 2015 г.Транспортный налог является региональным налогом, формирующим доходную базу региональных бюджетов. Предоставление декларации и уплата налога производится налогоплательщиками по месту регистрации транспортных средств, в порядке и сроки, установленные законами субъектов РФ.

Налоговая декларация по транспортному налогу заполняется налогоплательщиками, осуществляющими уплату транспортного налога в соответствии с главой 28 Налогового кодекса РФ и законами субъектов РФ.

В соответствии с п.1 ст.363.1 НК РФ. налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в ИФНС по месту нахождения транспортных средств декларацию по налогу.

Раздел 2 заполняется налогоплательщиком по каждому транспортному средству. зарегистрированному в соответствии с законодательством РФ, в отличие от действующей формы, где расчеты по налогу приводятся списком на одном листе.

Примечание. При отсутствии объектов налогообложения (транспортных средств и самоходной техники), подлежащих отражению в декларации, декларация не представляется .

Скачать налоговая декларация ТРАНСПОРТНЫЙ налог форма кнд 1152004 за 2014-2015 год Сроки сдачи декларации по транспортному налогу в 2015 г.Декларацию по транспортному налогу организациям необходимо предоставить в срок не позднее 01 февраля года, следующего за истекшим налоговым периодом.

Как заполнить декларацию по транспортному налогу. Пример заполнения.При заполнении декларации необходимо руководствоваться положениями Налогового Кодекса и законами субъектов РФ.

Примечание. При расчете транспортного налога нужно руководствоваться законом того субъекта РФ, где зарегистрированы транспортные средства, т.к. в соответствии со ст.360, 361 НК РФ. налоговые ставки и отчетные периоды устанавливаются законами субъектов РФ и могут отличаться от указанных в Налоговом кодексе.

В соответствии со ст.360 НК РФ. Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

При установлении налога законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды.

Форма налоговой декларации по транспортному налогу и порядок ее заполнения утверждены Приказом Минфина № ММВ-7-11/99@ от 20.02.2012 г.

Примечание. В соответствии с п.3 ст.80 Налогового кодекса. если среднесписочная численность сотрудников превышает 100 человек. отчетность предоставляется в электронном виде, заверенная электронной цифровой подписью. В случае, если среднесписочная численность сотрудников компании не превышает 100 человек, декларацию можно представить на бумажных носителях.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

Приказом ФНС России от 26.10.2012 № ММВ-7-11/808@ утверждены изменения к приказу ФНС России от 20.02.2012 № ММВ-7-11/99@ "Об утверждении формы и формата представления налоговой декларации по транспортному налогу в электронном виде и Порядка ее заполнения". Документ зарегистрирован Министерством юстиции РФ 19.12.2012, регистрационный номер 26196.

Теперь у организаций появится возможность сдать одну налоговую декларацию в отношении общей суммы транспортного налога, подлежащей уплате в бюджет субъекта РФ, в случае регистрации транспортных средств на территории нескольких муниципальных образований. В этом случае в декларации необходимо указать код ОКТМО соответствующей территории муниципального образования по месту представления налоговой декларации.

Кроме того, изменения касаются исчисления суммы транспортного налога, подлежащей уплате в бюджет, в случае возникновения в середине отчетного периода оснований для применения налоговой льготы.

Также исключены коды видов транспортных средств, которые в соответствии со статьей 358 Налогового кодекса РФ не являются объектом налогообложения, и в отношении которых у организаций отсутствует обязанность по представлению налоговой декларации.

Указанные изменения будут применяться начиная с представления налоговой декларации по транспортному налогу за налоговый период 2013 года .

Налоговая декларация по транспортному налогу сдается по форме кнд 1152004 за 2013 год,которая утверждена Приказом ФНС России от 20.02.2012 № ММВ-7-11/99@

Пример 2. Вычисление средней стоимости дорогостоящего авто исходя из рекомендованных розничных ценСредняя стоимость дорогостоящего авто, рассчитанная по российским каталогам

Максимальная цена продажи автомобиля на территории РФ по состоянию на 31 декабря отчетного года по данным каталогов

Средняя стоимость дорогостоящего авто, рассчитанная с использованием иностранных каталогов

Значение, полученное по формуле, которая предусмотрена для определения средней стоимости авто по российским каталогам

Коэффициент приведения каталожной цены автомобиля в цены в рублевом эквиваленте согласно валютному курсу года выпуска автомобиля

Подпишитесь на популярные статьи Вас заинтересует© 1997–2015 Журнал «Упрощёнка» –