Рейтинг: 4.6/5.0 (1912 проголосовавших)

Рейтинг: 4.6/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

Товарно-транспортная накладная — это удобный документ, содержащий в себе два раздела (товарный и транспортный) для отражения информации о товарных ценностях, отгружаемых по накладной, а также сведения о доставке груза.

Товарно-транспортная накладная имеет типовую форму 1-Т и с успехом может заменить оформление двух документов — товарной накладной ТОРГ-12 и транспортной накладной.

Если организация осуществляет транспортировку груза до покупателя (грузополучателя) своими силами, то данный документ не нужен, достаточно будет оформленной товарной накладной. Если же груз передается для доставки транспортной компании, то может быть использован данный бланк.

Скачать бланк ТТН форма 1-Т и образец заполнения товарно-транспортной накладной можно в формате excel бесплатно ниже.

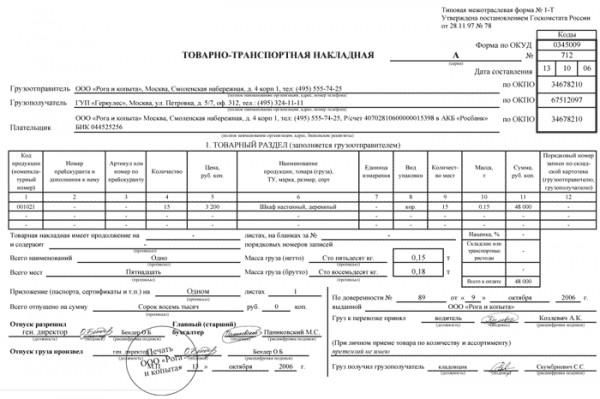

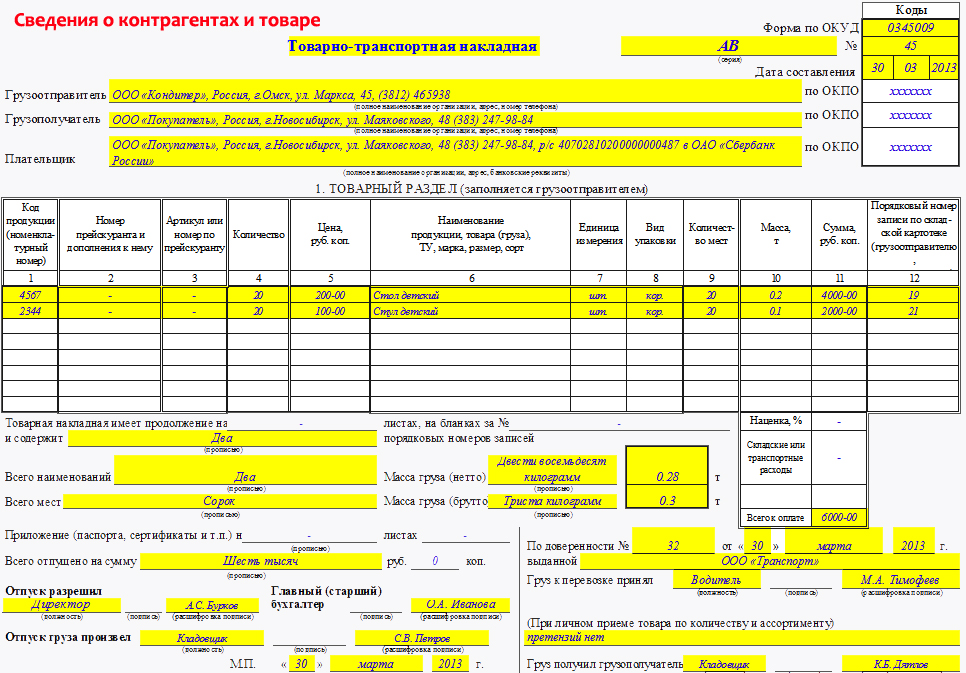

Образец заполнения 1-ТТоварный раздел ТТН 1-Т во многом идентичен содержимому товарной накладной ТОРГ-12. Здесь содержится список товарных ценностей, доставляемых транспортной компанией до грузополучателя. Данный раздел заполняет грузоотправитель (поставщик, если это одно лицо). Сведения о грузоотправителе и грузополучателе, а также плательщике должны быть отражены в шапке бланка 1-Т.

Грузоотправитель вносит данные о коде товара, наименовании, количестве, цене, массе, размерах, сумме. Внизу указывают обобщенные показатели по количеству отгружаемых позиций, общей массе груза и общей сумме по документу.

Подписать данный раздел товарно-транспортной накладной должен представитель грузоотправителя, в том числе главный бухгалтер), а также лица, принявшего груз для доставки до грузополучателя (например, водитель).

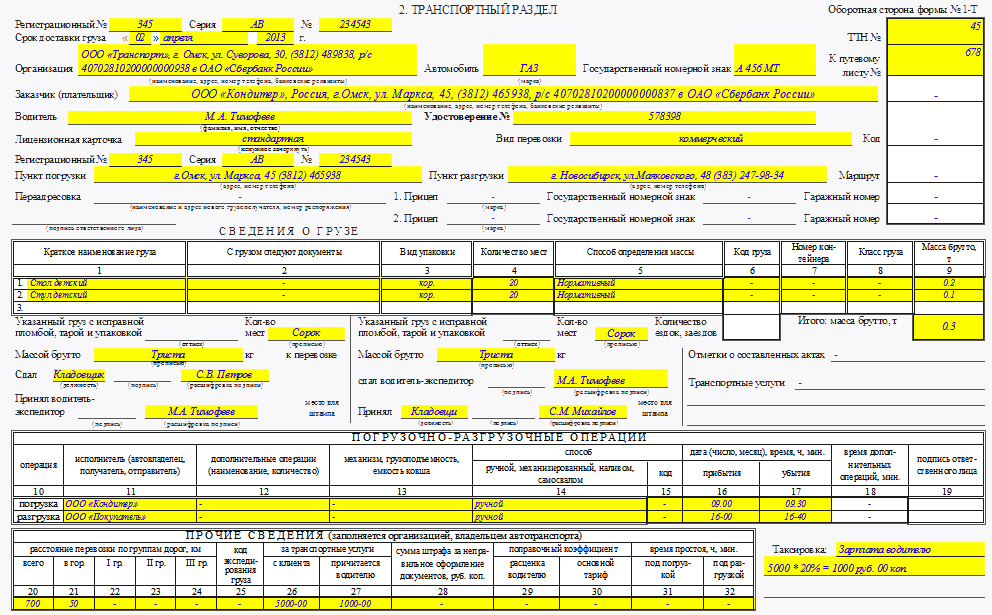

Транспортный раздел бланка ТТН форма 1-Т заполняется данными о транспортном средстве, на котором будет осуществлена доставка товара, водителе, особенности и времени погрузки, разгрузки, месте погрузки, разгрузки, а также данные для расчета заработной платы водителю.

Данный раздел должен подписать представитель транспортной компании — водитель, водитель-экспедитор, а также представитель грузополучателя — лицо, получившее груз.

Товарно-транспортная накладная должна быть оформлена в трех экземплярах — для отправляющей, принимающей стороны и транспортной компании. Последняя с помощью этого документа производит расчет заработной платы водителю.

К ТТН прикладывается счет-фактуры при выделении суммы НДС из стоимости товаров, а также счет на оплату .

Товарно-транспортная накладная (ТТН) форма 1-Т бланк — скачать.

Скачать образец заполнения ТТН форма 1-Т — excel.

В форме № 1-Т налог на добавленную стоимость по каждому товару не отражают. Заполняя форму № 1-Т. можно ориентироваться на разъяснения, которые приведены в приложении 3 к Инструкции "О порядке расчетов за перевозки грузов автомобильным транспортом". Данные ТТН инспекторы сверяют с другими документами. При этом они руководствуются рекомендациями ФНС России (письмо от 21 августа 2009 г. № ШС-22-3/660@ ). В частности данные графы стоимость сверяют со счет-фактурой.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Инструкция, Приказ Минфина СССР, Госбанка СССР, Минавтотранса РСФСР, Госкомстата СССР, ЦСУ СССР от 30.11.1983 №№ 156, 10/998, 30,354/7 «О порядке расчетов за перевозки грузов автомобильным транспортом (с изменениями на 28 ноября 1997 года)»

«6. Заполнение реквизитов товарно-транспортной накладной формы № 1-т производится последовательно в соответствии с настоящими указаниями.*

7. Порядок оформления отметок о времени прибытия и убытия автомобилей из пунктов погрузки и разгрузки при перевозке грузов устанавливается Правилами перевозок грузов автомобильным транспортом, утвержденными в установленном порядке в союзных республиках, а при осуществлении централизованного завоза (вывоза) грузов на станции железных дорог, в порты (пристани) и аэропорты Правилами централизованного завоза (вывоза) грузов автомобильным транспортом на станции железных дорог, порты (пристани) и аэропорты.

II. Заполнение товарно-транспортной накладной (ТТН)

у грузоотправителя

8. До прибытия автомобиля грузоотправитель под копировальную бумагу обязан:

9. В заголовочной части товарно-транспортной накладной:*

указать дату выписки ТТН;

в строке "Заказчик (плательщик)" записать наименование организации, производящей оплату транспортной работы по данной ТТН;

в строках "Грузоотправитель" и "Грузополучатель" записать наименования организаций, производящих соответственно отгрузку (списание) и получение (оприходование) перечисленных в документе товарно-материальных ценностей;

в строках "Пункт погрузки" и "Пункт разгрузки" записать адреса соответственно пунктов погрузки и разгрузки.

10. В разделе "Сведения о грузе":в графах с 1 по 7 заполнить данные о наименовании и количестве каждого в отдельности вида товарно-материальных ценностей, отгружаемых грузополучателю, а также их стоимость.

При перевозке грузов в контейнерах в графе 3 указать "Контейнеры", их количество и номера;

оформить прилагаемые к ТТН, согласно п.7 Инструкции, в качестве товарного раздела специализированные формы, по которым производится списание и оприходование товарно-материальных ценностей, а также ведется складской, оперативный и бухгалтерский учет. В этих случаях графы 1, 2, 4, 5, 6 и 7 раздела "Сведения о грузе" ТТН не заполняются. В свободных строках указанных граф записываются названия специализированных форм, номера и даты их выписки;

в строке "Всего отпущено на сумму" записать прописью общую стоимость отгруженных товаров;*

в строке "Отпуск разрешил" указать должностное лицо, ответственное за отгрузку товарно-материальных ценностей, которое своей подписью удостоверяет правильность сделанных записей и разрешает произвести отправку груза грузополучателю.

11. После прибытия автомобиля и погрузки товарно-материальных ценностей грузоотправитель:

12. В заголовочной части товарно-транспортной накладной:

в строке "К путевому листу N" записывает номер путевого листа, к которому прикладывается товарно-транспортная накладная;

в строке "Автопредприятие" на основе предъявленного водителем путевого листа записывает наименование автопредприятия, на подвижном составе которого производится перевозка груза;

в строке "Водитель" указывает фамилию и инициалы водителя;

в строках "Автомобиль" и "Прицепы" записывает марки и государственные номера соответственно автомобиля и прибывших под погрузку прицепов.»

2. Статья:Товарно-транспортная накладная, к которой не будет претензий инспекторов

Одной ТТН, к сожалению, тоже не обойтись. Все потому, что в форме № 1-Т налог на добавленную стоимость по каждому товару не отражают. А, как известно, в первичных документах сумма налога должна быть выделена.*

Как заполнить ТТН

Как мы уже говорили, лучше всего оформлять ТТН на унифицированном бланке. Он утвержден постановлением Госкомстата России от 28 ноября 1997 г. № 78. Дополненные формы накладной скорее всего станут причиной лишних вопросов во время проверки.

Заполняя форму № 1-Т. можно ориентироваться на разъяснения, которые приведены в приложении 3 к Инструкции .* Хотя они касаются старой формы накладной, но изменилась она не очень существенно.

Обратите внимание: в ТТН должны быть заполнены абсолютно все реквизиты. Если данных нет, нужно проставить прочерки. Кроме того, вопросы инспекторов вызовут исправления в накладной. Если возникла потребность что-то поправить, документ лучше перевыставить.

И еще: данные ТТН инспекторы сверяют с другими документами. При этом они руководствуются рекомендациями ФНС России (письмо от 21 августа 2009 г. № ШС-22-3/660@ ).* Краткая версия этих рекомендаций представлена в виде таблицы.

Как инспекторы сверяют реквизиты товарно-транспортной накладной с реквизитами других документов (на основании рекомендаций ФНС России)

С чем налоговики его сверяют*

Посмотреть образец бланка Посмотреть заполненный образец бланка Скачать бланк Скачать заполненный образец бланка

Товарно-транспортная накладная – это документ, применяемый для оформления перевозки товара (других ценностей) автомобильный транспортом.

В качестве бланка документа рекомендуется использовать унифицированную форму № 1-Т, которая может одновременно применяться и для учета движения материальных ценностей, и для расчетов за их перевозки автомобильным транспортом.

Особенности заполнения товарно-транспортной накладной формы 1-ТТТН состоит из двух разделов:

Форма № 1-Т составляется грузоотправителем для каждого грузополучателя и на каждую поездку автомобиля. Если одновременно перевозится несколько грузов в адрес одного или нескольких получателей, то накладная оформляется на каждую партию грузов и каждому грузополучателю в отдельности.

Транспортная накладная выписывается в четырех экземплярах. первый остается у грузоотправителя и предназначается для списания ТМЦ; второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю. В дальнейшем: второй экземпляр сдается водителем грузополучателю и предназначается для оприходования ТМЦ у получателя груза; третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации-владельцу автотранспорта. Третий экземпляр ТТН, служащий основанием для расчетов, организация – владелец автотранспорта прилагает к счету за перевозку и высылает плательщику – заказчику автотранспорта, четвертый экземпляр прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

По грузам нетоварного характера, по которым не ведется складской учет ТМЦ, но организован учет путем замера, взвешивания, геодезического замера, ТТН выписывается в трех экземплярах: первый и второй экземпляры передаются организации – владельцу автотранспорта. Первый экземпляр служит основанием для расчетов организации – владельца автотранспорта с грузоотправителем и прилагается к счету, а второй прилагается к путевому листу и служит основанием для учета транспортной работы; третий экземпляр остается у грузоотправителя и служит основанием для учета выполненных объемов перевозок.

В ТТН должны быть обязательно заполнены все реквизиты.

Каждый экземпляр накладной должен быть заверен подписью, печатью или штампом грузоотправителя. Также товарно-транспортная накладная должна содержать во всех экземплярах подпись водителя-экспедитора, которой подтверждается прием грузов к перевозке.

Сдавая груз грузополучателю, водитель предъявляет ему три экземпляра товарно-транспортной накладной. Грузополучатель удостоверяет в документе прием груза своей подписью и печатью (штампом), одновременно указав во всех экземплярах время прибытия и убытия автомобиля.

Графы «Номер прейскуранта и дополнения к нему», «Артикул или номер по прейскуранту» заполняются, если организация-продавец утверждает у себя прейскурант цен и присваивает товарам определенный артикул. В противном случае эти графы не заполняются. Грузоотправитель при необходимости может выписывать дополнительные экземпляры товарно-транспортных накладных, число которых устанавливается соглашением между грузоотправителем и автотранспортным предприятием.

Заполнение ТТН грузоотправителя1.1. До прибытия автомобиля грузоотправитель обязан:

1.2. После прибытия автомобиля и погрузки товарно-материальных ценностей грузоотправитель:

В строке «Отпуск груза произвел» записываются должность, фамилия, имя, отчество представителя грузоотправителя, выдавшего груз к перевозке.

Подписью этого представителя в той же строке и штампом предприятия-грузоотправителя удостоверяется правильность всех данных, записанных в товарно-транспортной накладной, а также выдача груза к перевозке. Графы, в которых нет записей, прочеркиваются.

В строке «Груз к перевозке принял» записывается фамилия, имя, отчество водителя или водителя-экспедитора, который своей подписью удостоверяет образец оттиска пломбы, записи количества мест, массы принятого к перевозке груза и номеров принятых к перевозке контейнеров.

Разгрузка считается оконченной после вручения водителю надлежащим образом оформленной товарно-транспортной накладной:

В строке «Принял» записывается должность, фамилия, имя и отчество материально ответственного лица, принявшего груз, подписью которого в той же строке и штампом предприятия-грузополучателя удостоверяется прием груза. В строке «Сдал» водитель-экспедитор своей подписью удостоверяет сдачу груза грузополучателю.

Заполнение ТТН в автопредприятииТретий и четвертый экземпляры товарно-транспортной накладной, заверенные подписями и печатями грузоотправителя и грузополучателя, вместе с путевым листом водителем сдаются диспетчеру автотранспортного предприятия.

Грузоотправитель и грузополучатель несут ответственность за все последствия неправильности, неточности или неполноты сведений, указанных ими в товарно-транспортной накладной. Автотранспортные предприятия имеют право проверять правильность этих сведений.

Из статьи вы узнаете, когда и в скольких экземплярах необходимо заполнять товарно-транспортную накладную. Автор приводит примеры заполнения ТТН и оформления товарной накладной по форме ТОРГ–12. В статье объясняется, в каких случаях достаточно оформления ТОРГ–12 без составления товарно-транспортной накладной. Анализируются позиции налоговых органов и арбитражных судов.

Любой аудитор после проверки скажет, что отсутствие товарно-транспортной накладной (ТТН) влечет для организации неприятные налоговые последствия. И он окажется прав, ведь, в соответствии с пунктом 1 статьи 9 закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ), все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Рассмотрим более подробно этот вопрос.

Когда надо составлять ТТНТТН (образец заполнения см. в Примере 1) является сопроводительным документом при перевозке грузов автомобильным транспортом (п. 2.1.2 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10.07.1996 г. № 1–794/32–5).

При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя (п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н).

Необходимость составления ТТН грузоотправителем подтверждается также пунктом 47 «Устава автомобильного транспорта РСФСР», утвержденного постановлением Совмина РСФСР от 08.01.1969 г. № 12 (далее — Устав). В соответствии с этим документом грузоотправитель должен представить автотранспортному предприятию или организации на предъявляемый к перевозке груз товарно-транспортную накладную, которая является основным перевозочным документом и по которой производится списание этого груза грузоотправителем и оприходование его грузополучателем.

Перевозка грузов автомобильным транспортом в городском, пригородном и междугородном сообщениях осуществляется только при наличии оформленной ТТН (п. 2 инструкции Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30.11.1983 г. «О порядке расчетов за перевозки грузов автомобильным транспортом» (далее — Инструкция № 156)).

Ларина С.Н. юрист, налоговый консультант

Еще одним аргументом в пользу составления ТТН можно считать пункт 2.1.1 Правил дорожного движения, утвержденных постановлением Правительства РФ от 23.10.1993 г. № 1090. Согласно указанной норме водитель обязан иметь при себе и по требованию сотрудников милиции передавать им для проверки в том числе товарно-транспортные документы. Отсутствие указанных в пункте 2.1.1 Правил дорожного движения сопроводительных документов является достаточным основанием для ареста перевозимых товарно-материальных ценностей.

ТТН является единственным документом, служащим для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей, а также для складского, оперативного и бухгалтерского учета (п. 6 Инструкции № 156).

ТТН на перевозку грузов автомобильным транспортом необходимо составить грузоотправителю на каждую поездку автомобиля для каждого грузополучателя в отдельности с обязательным заполнением всех реквизитов (п. 10 Инструкции № 156).

ТТН должны быть в обязательном порядке приложены к путевым листам (п. 17 Инструкции № 156). Однако здесь есть исключения (п. 5 Инструкции № 156). ТТН не понадобится:

Поскольку путевые листы составляются всеми организациями, имеющими собственный или арендованный автотранспорт, при выпуске автомобиля на линию (п. 15 Инструкции № 156) ТТН следует составлять, если доставка груза осуществляется силами грузоотправителя.

Таким образом, ТТН составляется грузоотправителем в двух случаях:

В том случае, если покупатель (грузополучатель) вывозит груз самостоятельно . оформления ТТН не требуется.

ТТН или ТОРГ–12?На вопрос отвечает Ларина С.Н. юрист, налоговый консультант

Из вопроса не ясно, кто осуществляет доставку товара: поставщик самостоятельно или с участием перевозчика. Рассмотрим оба варианта.

Доставку товара организация осуществляет, привлекая перевозчика.

Товарная накладная (форма № ТОРГ–12) (образец заполнения смотри в Примере № 2), в соответствии с альбомом унифицированных форм по учету торговых операций, утвержденному постановлением Госкомстата от 25.12.1998 г. № 132, применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Таким образом, ТОРГ–12 является первичным документом, удостоверяющим переход права собственности на товар от продавца к покупателю.

Что же касается ТТН, то, в соответствии с пунктом 2 статьи 785 Гражданского кодекса, заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза товарной накладной. К тому же, как было отмечено выше, ТТН является перевозочным документом и на ее основании производится списание груза грузоотправителем и оприходование грузополучателем.

Таким образом, и ТОРГ–12, и ТТН подтверждают совершение одной и той же хозяйственной операции — передачу товара продавцом покупателю. Однако факт перевозки грузов следует оформлять именно товарно-транспортной накладной, а ТОРГ–12 выступает как приложение к ТТН. Дело в том, что, в соответствии с пунктом 6 статьи 9 Закона № 129-ФЗ, для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных документов составляются сводные учтенные документы. Поэтому один из документов будет первичным, а второй — сводным.

На наш взгляд, первичной в рассматриваемой ситуации будет именно транспортная накладная, так как она подтверждает факт отгрузки и доставки товара покупателю. Так, на первой странице ТОРГ–12 есть раздел «Транспортная накладная», в который заносится информация о ТТН.

Но имейте в виду, что без ТОРГ–12 в указанной ситуации также не обойтись. Отметим, что, в отличие от торговой накладной, в ТТН отсутствует колонка, в которую необходимо заносить информацию об НДС отдельной строкой. А ведь в соответствии с пунктом 4 статьи 168 Налогового кодекса в расчетных документах, первичных учетных документах и в счетах-фактурах суммы НДС должны выделяться отдельной строкой. Именно по этому формальному основанию налоговые работники могут отказать в вычете НДС.

Что касается рисков по отсутствию ТТН, то они могут возникнуть у покупателя либо у грузоотправителя. В первом случае из-за не подтверждения факта транспортировки товара, во втором — в связи с отсутствием товаросопроводительных документов. В любом случае, даже при наличии должным образом оформленной товарной накладной и несмотря на положительную судебную практику, во избежание споров с налоговой рекомендуем оформить и ТТН.

Поставщик самостоятельно осуществляет доставку товара.

В этом случае первичным учетным документом будет являться товарная накладная. Первый экземпляр ТОРГ–12 остается у продавца, который сдает материальные ценности и является основанием для их списания. Второй экземпляр передается покупателю, и на его основании он приходует товары. Второй экземпляр в момент передачи груза передает экспедитор продавца, сопровождающий транспортировку товара. Таким образом, формально в рассматриваемой ситуации достаточно составления ТОРГ–12.

Однако не стоит забывать о требовании пункта 2.1.1 Правил дорожного движения, согласно которым водитель обязан при себе иметь и по требованию сотрудников милиции передавать им для проверки в том числе товарно-транспортные документы. А ведь при их отсутствии груз могут арестовать.

ТОРГ–12, как первичный документ бухгалтерского учета, имеет строго определенное назначение — оформление продажи товарно-материальных ценностей сторонней организации и не является сопроводительным транспортным документом. А вот ТТН выступает не только первичным документом, на основании которого продавец списывает товарно-материальные ценности, а получатель приходует, но и сопроводительным перевозочным документом.

Поэтому и в этой ситуации, аналогично предыдущей, рекомендуем оформлять и ТТН, и ТОРГ–12.

Последствия отсутствия ТТН или неправильно составленных ТТН

В соответствии с пунктом 2 статьи 9 закона № 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты. Форма товарно-транспортной накладной (форма № 1-Т) утверждена постановлением Госкомстата России от 28.11.1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — Постановление № 78).

Налоговые органы нередко отказывают в вычете НДС при отсутствии ТТН. Суды нередко становятся на сторону налогоплательщика и указывают, что для вычета НДС вполне достаточно иметь надлежаще оформленную товарную накладную и счет-фактуру. Рассмотрим противоположные ситуации, когда отсутствие или неправильное заполнение ТТН приводит к негативным последствиям для организации.

Например, ФАС Восточно-Сибирского округа в постановлении от 17.08.2004 г. по делу № А19–5570/04–24-Ф02–3221/04-С1 принял сторону налогового органа, аргументировав свою позицию тем, что наличие товаросопроводительных документов для обоснованности принятия к вычету НДС является обязательным. При подаче налоговой декларации на возмещение налога на добавленную стоимость предприятие не представило товарно-транспортные накладные, которые, по мнению суда, являются первичными документами, подтверждающими принятие товара на учет.

По делу от 23.05.2006 г. № А56–44240/2005 ФАС Северо-западного округа также принял решение об отказе в вычете НДС в связи с тем, что представленные ТТН были неправильно оформлены. Они не могли быть приняты судом в качестве надлежащих доказательств перевозки (транспортировки) и оприходования товара.

По делу от 02.02.2006 г. № А13–1712/2005–28 ФАС Северо-западного округа суд также не принял неправильно оформленные ТТН в качестве доказательств приобретения товара и произведенных затрат.

В постановлении ФАС СЗО от 20.03.2006 г. по делу № А56–37882/2005 отсутствие у организации товарно-транспортных накладных, по мнению суда, явилось одним из доказательств его недобросовестности, на основании которых организации было отказано в налоговых вычетах по НДС.

В постановлении ФАС СЗО от 17.11.2004 г. № А05–6133/04–11 отсутствие ТТН суд расценил как отсутствие первичных документов. На этом основании представители Фемиды приняли решение о привлечении организации к ответственности по пункту 3 статьи 120 Налогового кодекса за отсутствие первичных документов и доначислении налога на прибыль и НДС.

Порядок заполнения ТТНВ соответствии с Постановлением № 78 ТТН выписывается в четырех экземплярах. Первый — остается у грузоотправителя и предназначается для списания товарно-материальных ценностей. Второй, третий и четвертый экземпляры, заверенные подписями и печатями грузоотправителя и подписью водителя, вручаются водителю.

Второй — сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза.

Третий и четвертый экземпляры, заверенные подписями и печатями грузополучателя, сдаются организации — владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, транспортная организация прилагает к счету за перевозку и высылает плательщику — заказчику автотранспорта, а четвертый прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Более подробная инструкция о заполнении этой формы в нормативных документах отсутствует. В разделе 2 Инструкции № 156 были приведены разъяснения, но они относятся к форме № 1-Т, которая являлась приложением № 1 к данной Инструкции и была отменена Постановлением № 78.

Постановлением Госкомстата РФ от 28 ноября 1997 г. N 78 Типовая междуведомственная форма N 1-т признана утратившей силу, поэтому номера граф и название могут не совпадать, не которые могут отсутствовать или присутствовать другие. Будьте внимательны.

ПОРЯДОК

ИЗГОТОВЛЕНИЯ, УЧЕТА И ЗАПОЛНЕНИЯ ТОВАРНО - ТРАНСПОРТНЫХ

НАКЛАДНЫХ НА ПЕРЕВОЗКУ ГРУЗОВ АВТОМОБИЛЬНЫМ

ТРАНСПОРТОМ

I. Общие указания

1. Изготовление бланков товарно - транспортных накладных с типографской нумерацией (как документов строгой отчетности) производится Госкомиздатом СССР по заказам министерств, ведомств и других организаций в количествах, удовлетворяющих потребность в них. Бланки товарно - транспортных накладных формы N 2-тм изготавливаются Госкомиздатом СССР только по заказам органов управления автомобильным транспортом общего пользования союзных республик.

2. Снабжение предприятий, организаций и учреждений товарно - транспортными накладными осуществляется централизованно их вышестоящими организациями в установленном порядке.

Вышестоящие организации обязаны установить контроль за обеспечением подведомственных предприятий, организаций и учреждений бланками товарно - транспортных накладных и ведением их учета в соответствии с действующими инструкциями о порядке учета использования бланков строгой отчетности.

3. Товарно - транспортная накладная должна выписываться в минимальном количестве, как правило, в четырех экземплярах:

- первый остается у грузоотправителя и предназначается для списания товарно - материальных ценностей. Второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю;

- второй сдается водителем грузополучателю и предназначается для оприходования товарно - материальных ценностей у получателя груза;

- третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются автотранспортному предприятию или организации. Третий, служащий основанием для расчетов, автотранспортное предприятие прилагает к счету за перевозку и высылает плательщику - заказчику автотранспорта, а четвертый прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

4. Грузоотправитель при необходимости может выписывать дополнительные экземпляры товарно - транспортных накладных, число которых устанавливается вышестоящей организацией.

5. По грузам нетоварного характера, по которым не ведется складской учет товарно - материальных ценностей, но организован учет путем замера, взвешивания, геодезического замера, товарно - транспортная накладная выписывается в трех экземплярах:

- первый и второй экземпляры передаются автотранспортному предприятию или организации. Первый экземпляр служит основанием для расчетов автотранспортного предприятия или организации с грузоотправителем и прилагается к счету, а второй прилагается к путевому листу и служит основанием для учета транспортной работы;

- третий экземпляр остается у грузоотправителя и служит основанием для учета выполненных объемов перевозок.

6. Заполнение реквизитов товарно - транспортной накладной формы N 1-т производится последовательно в соответствии с настоящими указаниями.

7. Порядок оформления отметок о времени прибытия и убытия автомобилей из пунктов погрузки и разгрузки при перевозке грузов устанавливается Правилами перевозок грузов автомобильным транспортом, утвержденными в установленном порядке в союзных республиках, а при осуществлении централизованного завоза (вывоза) грузов на станции железных дорог, в порты (пристани) и аэропорты - Правилами централизованного завоза (вывоза) грузов автомобильным транспортом на станции железных дорог, порты (пристани) и аэропорты.

II. Заполнение товарно - транспортной накладной (ТТН) у грузоотправителя

8. До прибытия автомобиля грузоотправитель под копировальную бумагу обязан:

9. В заголовочной части товарно - транспортной накладной:

- указать дату выписки ТТН;

- в строке "Заказчик (плательщик)" записать наименование организации, производящей оплату транспортной работы по данной ТТН;

- в строках "Грузоотправитель" и "Грузополучатель" записать наименования организаций, производящих соответственно отгрузку (списание) и получение (оприходование) перечисленных в документе товарно - материальных ценностей;

- в строках "Пункт погрузки" и "Пункт разгрузки" записать адреса соответственно пунктов погрузки и разгрузки.

10. В разделе "Сведения о грузе":

-* в графах с 1 по 7 заполнить данные о наименовании и количестве каждого в отдельности вида товарно - материальных ценностей, отгружаемых грузополучателю, а также их стоимость.

* в новых накладных этих пунктов нет, остался один пункт «краткое описание груза», номера остальных пунктов надо уменьшить на 6.

При перевозке грузов в контейнерах в графе 3 указать "Контейнеры", их количество и номера;

- оформить прилагаемые к ТТН согласно п. 7 Инструкции в качестве товарного раздела специализированные формы, по которым производится списание и оприходование товарно - материальных ценностей, а также ведется складской, оперативный и бухгалтерский учет. В этих случаях графы 1, 2, 4, 5, 6 и 7 раздела "Сведения о грузе" ТТН не заполняются. В свободных строках указанных граф записываются названия специализированных форм, номера и даты их выписки;

- в строке "Всего отпущено на сумму" записать прописью общую стоимость отгруженных товаров;

- в строке "Отпуск разрешил" указать должностное лицо, ответственное за отгрузку товарно - материальных ценностей, которое своей подписью удостоверяет правильность сделанных записей и разрешает произвести отправку груза грузополучателю.

11. После прибытия автомобиля и погрузки товарно - материальных ценностей грузоотправитель:

12. В заголовочной части товарно - транспортной накладной:

- в строке "К путевому листу N" записывает номер путевого листа, к которому прикладывается товарно - транспортная накладная;

- в строке "Автопредприятие" на основе предъявленного водителем путевого листа записывает наименование автопредприятия, на подвижном составе которого производится перевозка груза;

- в строке "Водитель" указывает фамилию и инициалы водителя;

- в строках "Автомобиль" и "Прицепы" записывает марки и государственные номера соответственно автомобиля и прибывших под погрузку прицепов.

13. В разделе "Сведения о грузе":

- в графе 8 "С грузом следуют документы" записывает наименования и номера документов, прилагаемых к товарно - транспортной накладной (железнодорожных накладных, сертификатов, удостоверений, свидетельств и т.д.). Указанные документы водитель - экспедитор обязан принять и передать вместе с грузом грузополучателю;

- в графе 9 "Вид упаковки" записывает сокращенно вид тары, в которой перевозится груз (например: "ящ.", "корз.", "боч.", "пак." и т.д.). При предъявлении к перевозке неупакованного груза указывается сокращенно "н/у";

- в графе 10 "Количество мест" указывает количество мест отдельно по каждому из приведенных в графе 1 наименованию груза и каждому виду упаковки.

При перевозке грузов пакетами на поддонах указывает количество пакетов. При перевозке грузов навалом, насыпью или наливом вносится соответствующая запись и количество мест не указывается;

- в графе 11 "Способ определения массы" записывает, каким способом определена масса груза. При взвешивании груза на весах должен быть указан тип весов ("тов. весы", "авт. весы" и т.п.). Если вес груза определен по стандарту, замеру или расчетным путем, в графе производится соответствующая запись;

- графы 12 и 13 заполняются автопредприятием;

- в графе 14 "Масса брутто, тонны" записывает массу груза в тоннах с точностью до 0,01 тонны по видам наименований перевозимых грузов и общую массу груза;

- при перевозке грузов по талонам и оформлении нескольких ездок с грузом одной товарно - транспортной накладной в строке "Количество ездок" указывает общее количество выполненных ездок.

14. В строках, отражающих прием - передачу груза материально ответственным лицом, производящим отпуск товаров, указываются образец (или номер) оттиска пломбы (при перевозке груза в контейнерах, цистернах и т.п. под пломбой), которой произведена опломбировка груза, общее количество мест груза или контейнеров (прописью), общая масса сданного для перевозки по данной товарно - транспортной накладной груза в тоннах с точностью до 0,01 т (прописью). В строке "Сдал" записываются должность, фамилия, имя, отчество представителя грузоотправителя, выдавшего груз к перевозке. Подписью этого представителя в той же строке и штампом предприятия - грузоотправителя удостоверяется правильность всех данных, записанных в товарно - транспортной накладной, а также выдача груза к перевозке. Графы, в которых нет записей, прочеркиваются. В строке "Принял водитель - экспедитор" записываются фамилия, имя, отчество водителя, который своей подписью удостоверяет образец оттиска пломбы, записи количества мест, массы принятого к перевозке груза и номеров принятых к перевозке контейнеров.

Прием грузов к перевозке от грузоотправителя удостоверяется подписью водителя - экспедитора во всех экземплярах ТТН.

15. В условиях, когда товарно - материальные ценности принимаются к перевозке лицом по доверенности грузополучателя, принимающий груз должен расписаться за его получение в строке "Груз получил". При этом грузоотправитель указывает, кем выдана доверенность, номер и дату ее выдачи.

16. В разделе "Погрузочно - разгрузочные операции" грузоотправитель в строке "Погрузка":

- в графе 15 "Исполнитель" записывает наименование организации, выполняющей погрузочные операции (автопредприятие, грузовая автостанция, грузоотправитель, специализированная организация и т.п.);

- в графе 16 "Способ" указывает способ погрузки (ручной, механизированный, наливом, из бункера и т.д.) и записывает наименование механизма, которым выполнены погрузочные работы, и его характеристику (грузоподъемность, емкость ковша и т.п.);

- в графах 18, 19 записывает или проставляет штамп - часами часы и минуты прибытия автомобиля под погрузку и убытия после окончания ее и в графе 20 - время простоя под погрузкой.

Временем прибытия под погрузку считается время предъявления водителем путевого листа у въездных ворот или контрольно - пропускного пункта, либо лицу, ответственному за отгрузку товара организации - грузоотправителя. Временем убытия автомобиля из-под погрузки считается время подписания и передачи товарно - транспортных накладных водителю лицом, ответственным за отгрузку товара.

Если в одной ездке груз отгружается по нескольким товарно - транспортным накладным, то время прибытия под погрузку записывается в первой из них, время убытия из-под погрузки - в последней из них, а в остальных ТТН в соответствующих графах ставятся прочерки.

При перевозке груза по талонам и оформлении нескольких ездок с грузом одной товарно - транспортной накладной в графе 18 записывается время прибытия под погрузку в первом рейсе (ездке), в графе 19 время убытия от грузоотправителя после оформления им товарно - транспортной накладной, а в графе 20 указывается суммарное время простоя автомобиля под погрузкой и разгрузкой по всем оформленным талонам;

- в графах 21, 22 "Дополнительные операции" записываются выполненные при погрузке груза дополнительные операции (взвешивание, анализ, пересчет и т.д.) с указанием количества по каждой из них и времени на их выполнение;

- в строке "Транспортные услуги" перечисляет транспортные услуги, оказанные водителем при погрузке (упаковка, увязка груза, укрытие брезентом, информационные услуги и т.д.), с указанием их количества;

- лицо, ответственное за проведение погрузочных работ у грузоотправителя и правильность заполнения перечисленных реквизитов, расписывается в графе 23 "Подпись ответственного лица".

III. Заполнение товарно - транспортной накладной в пути следования

17. Если в пути следования производится в установленном порядке переадресовка груза, запись об этом вносится в строку "Переадресовка" во всех трех находящихся у водителя экземплярах товарно - транспортной накладной.

При переадресовке груза реквизиты в строках "Грузополучатель" и "Пункт разгрузки" зачеркиваются (так, чтобы их можно было прочитать) и в графе "Переадресовка" проставляются реквизиты нового грузополучателя.

Все эти записи удостоверяются подписью водителя либо представителя автотранспортного предприятия.

18. В случае перегрузки груза в пути следования на другой автомобиль, в строках "Автопредприятие", "Водитель" и "Автомобиль" прежние реквизиты зачеркиваются (так, чтобы их можно было прочитать) и записываются новые данные. Это исправление должно быть заверено подписью работника, руководящего перегрузкой. Наряду с этим факт передачи груза от одного водителя - экспедитора другому водителю - экспедитору удостоверяется актом установленной формы, о чем делается соответствующая отметка в строке "Отметки о составленных актах".

При составлении актов, относящихся к данной отправке, в графе "Отметки о составленных актах" записываются номер акта, дата составления и о чем составлен акт (например, "О недостаче мест", "О нарушении пломбы" и т.п.).

IV. Заполнение товарно - транспортной накладной у грузополучателя

19. После доставки груза грузополучателю водитель - экспедитор три экземпляра товарно - транспортной накладной сдает представителю организации - грузополучателя, ответственному за приемку груза, который обязан под копировальную бумагу в разделе "Погрузочно - разгрузочные работы" в строке "Разгрузка":

- в графе 15 "Исполнитель" записать наименование организации, выполняющей разгрузочные работы (автопредприятие, грузополучатель, грузовая автостанция, специализированная организация и т.д.);

- в графе 16 "Способ" указать способ разгрузки (ручной, механизированный, сливом, самосвалом и т.д.) и записать наименование механизма, которым выполнены разгрузочные работы, и его характеристику (грузоподъемность, емкость ковша и т.п.);

- в графах 18, 19 записать или проставить штамп - часами часы и минуты прибытия автомобиля под разгрузку и убытия после окончания ее и в графе 20 - время простоя под разгрузкой.

Разгрузка считается оконченной после вручения водителю надлежащим образом оформленной товарно - транспортной накладной;

- в графах 21, 22 "Дополнительные операции" записать выполненные при разгрузке и приемке груза дополнительные операции (взвешивание, пересчет и анализ и т.п.) с указанием количества по каждой из них и времени на их выполнение;

- в строке "Транспортные услуги" перечислить транспортные услуги, оказанные водителем при разгрузке, с указанием их количества;

- в графе 23 "Подпись ответственного лица" представитель грузополучателя, ответственный за проведение разгрузочных работ, удостоверяет своей подписью правильность заполнения перечисленных реквизитов.

20. В строках, отражающих прием - передачу груза, материально ответственным лицом, производящим прием (оприходование) товаров, указывается образец (или номер) оттиска пломбы, которой произведено опломбирование доставленного груза (при перевозке груза в контейнерах, цистернах и т.п. под пломбой), общее количество мест груза или контейнеров (прописью), общая масса доставленного по данной товарно - транспортной накладной груза в тоннах с точностью до 0,01 т (прописью).

В строке "Принял" записывается должность, фамилия, имя и отчество материально ответственного лица, принявшего груз, подписью которого в той же строке и штампом предприятия - грузополучателя удостоверяется прием груза. В строке "Сдал водитель - экспедитор" водитель своей подписью удостоверяет сдачу груза грузополучателю.

V. Заполнение товарно - транспортной накладной в автопредприятии

21. Третий и четвертый экземпляры товарно - транспортной накладной, заверенные подписями и печатями грузоотправителя и грузополучателя, вместе с путевым листом водителем сдаются диспетчеру автотранспортного предприятия.

22. В заголовочной части ТТН автопредприятие:

- заполняет строки "Код заказчика", "Маршрут N". "Гаражные номера прицепов";

- в строке "Вид перевозки" записывает наименование вида перевозки, учитывающее разновидности этих перевозок, например, сдельный тариф, повременный тариф, покилометровый тариф, оплата за ездку, работа по групповому акту замера (взвешивания), бригадному подряду, системе тяговых плеч, централизованные перевозки, сборно - развозочные маршруты, маневровые тягачи, попутная загрузка, завоз - вывоз грузов с железнодорожных станций и т.п.

23. В разделе "Сведения о грузе" в графах 12, 13 записываются код и класс груза.

24. В разделе "Прочие сведения":

- в графах 24, 25, 26, 27 и 28 записывается расстояние перевозки груза с разбивкой по группам дорог;

- в графе 29 записывается код экспедирования груза;

- в графах 30 и 31 записываются коды оказанных транспортных услуг или суммы, причитающиеся с заказчика транспорта и водителю за оказанные транспортные услуги;

- в графах 32 и 33 записываются поправочные коэффициенты к зарплате водителя (для изменения расценок водителю в соответствии с условиями перевозок согласно положениям) и к основному тарифу (для изменения основного тарифа в случаях, предусмотренных Едиными тарифами).

25. В разделах "Расчет стоимости" и "Таксировка" таксировщиком автопредприятия производится расчет стоимости автоуслуг и зарплаты водителю по данной товарно - транспортной накладной.

VI. Особенности заполнения товарно - транспортной накладной при перевозке нетоварных грузов и междугородных перевозках грузов

26. При перевозке грузов нетоварного характера в товарно - транспортной накладной формы N 1-т графы 1, 2, 4, 5, 6, 7, 8, 9 и 10 не заполняются.

Перевозка грузов и все записи, произведенные в товарно - транспортной накладной, подтверждаются одной подписью грузоотправителя в строке "К перевозке сдал" и подписью водителя в строке "Принял водитель - экспедитор".

27. При перевозке грузов в междугородном сообщении грузовая автостанция или другое предприятие автомобильного транспорта общего пользования, на которое в данной местности возложена организация междугородных перевозок грузов, выписывает товарно - транспортную накладную формы N 2-тм в пяти экземплярах, где заполняет реквизиты заголовочной части на основании заявки или разового заказа на перевозку груза и путевого листа формы N 4-м.

Дальнейшее заполнение товарно - транспортной накладной формы N 2-тм производится в порядке, определенном для заполнения товарно - транспортной накладной формы N 1-т.

Используются технологии uCoz