Рейтинг: 4.4/5.0 (1812 проголосовавших)

Рейтинг: 4.4/5.0 (1812 проголосовавших)Категория: Бланки/Образцы

Т-12 - табель учета рабочего времени- бланк. утвержденный Госкомстатом и предназначенный для использования в частных компаниях. Какова специфика его практического применения, где можно табель учета рабочего времени бланк скачать. расскажем в нашей статье.

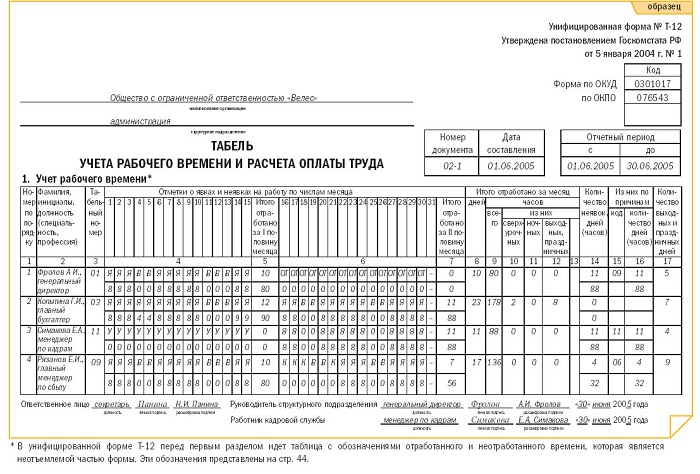

Что представляет собой форма Т-12 (табель учета рабочего времени)?На основе формы Т-12, введенной в практику документооборота Госкомстатом в постановлении от 05.01.2004 № 1, формируется табель, который предназначен для использования в частных компаниях в целях:

Следует отметить, что рассматриваемая форма подлежит заполнению вручную (на ПК с помощью Word или аналогичной программы либо в распечатанном виде шариковой ручкой). А табель, предназначенный для заполнения в автоматическом режиме при задействовании систем контроля доступа сотрудников на территорию предприятия, составляется на основе другой формы Госкомстата — Т-13. Выбранная форма табеля учета рабочего времени 2016 года должна быть указана в учетной политике.

Когда предполагается использование табеля учета рабочего времени формы 0504421 по ОКУД?Соответствующая номеру ОКУД 0504421 форма табеля учета рабочего времени (Т-12 имеет очень схожее с ней наименование, поэтому иногда может возникать путаница в процессе применения того или иного источника) была введена в деловой оборот Минфином РФ, издавшим приказ от 30.03.2015 № 52 н. Данный документ задействуется в тех же целях, что и Т-12, но подлежит применению в госструктурах.

Соответствующий форме 0504421 табель учета использования рабочего времени имеет также и довольно схожую структуру с формой Т-12. Поэтому для сотрудника HR-отдела, как правило, не составляет никаких проблем адаптироваться к документу, утвержденному Минфином, если он привык пользоваться формой от Госкомстата, и наоборот.

Разрешено ли в частных фирмах использование табеля учета рабочего времени ф. 0504421?Использование табеля по форме 0504421 не запрещено для частных компаний. Дело в том, что с 01.01.2013 года фирмам, которым закон прямо не предписывает задействовать конкретные унифицированные формы первичных источников, разрешено использовать любые другие. Поэтому частная компания вправе задействовать в целях мониторинга времени нахождения на работе наемных сотрудников табель учета рабочего времени на бланке формы Т-12, так и формы 0504421 или же иной бланк, разработанный самостоятельно. Так или иначе, подобный документ должен быть у компании — в силу того, что в соответствии с положениями ст. 91 ТК РФ каждый работодатель должен осуществлять мониторинг времени нахождения на работе нанимаемых сотрудников.

Где бланк формы Т-12 доступен для загрузки?Скачать табель учета рабочего времени - бланк простой формы Т12 - вы можете на нашем специализированном портале.

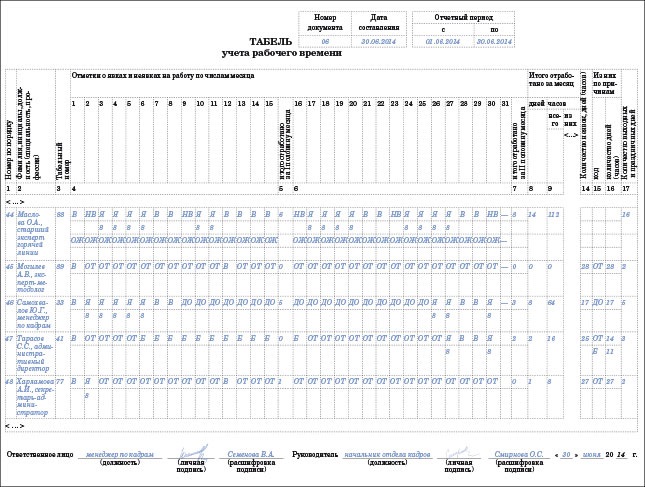

Форму Т13 «Табель учета рабочего времени» - скачать чистый бланк можно на нашем сайте. Для этого нужно перейти на статью «Унифицированная форма Т-13 - бланк и образец заполнения» .

Табель учета рабочего времени, форма 0504421 (бланк скачать)Табель учета рабочего времени, форма 0504421 - бланк скачать можно на нашем сайте.

Российским законодателем введены в оборот формы мониторинга присутствия на работе сотрудников, адаптированные для частных и государственных компаний. При этом первые вправе задействовать любые формы соответствующих учетных документов, какие посчитают нужными. Однако форма Т-12 продолжает оставаться одной из самых удобных.

Узнать больше об особенностях формы Т-12, а также близкой к ней по назначению и структуре Т-13 вы можете в статьях:

Новости и аналитика Правовые консультации (практика) Трудовое право Каков порядок заполнения применяемого организацией для учета использования рабочего времени и расчета заработной платы табеля формы 0504421, утвержденного приказом Минфина России от 15.12.2010 N 173н, в частности, допустимо ли заполнение табеля как от руки чернилами (пастой) черного или синего цвета, так и при помощи средств электронно-вычислительной техники? Как в табеле отражается ситуация, при которой один из работников помимо своей работы на 0,5 ставки выполняет работу внешнего совместителя в период отпуска последнего?

Каков порядок заполнения применяемого организацией для учета использования рабочего времени и расчета заработной платы табеля формы 0504421, утвержденного приказом Минфина России от 15.12.2010 N 173н, в частности, допустимо ли заполнение табеля как от руки чернилами (пастой) черного или синего цвета, так и при помощи средств электронно-вычислительной техники? Как в табеле отражается ситуация, при которой один из работников помимо своей работы на 0,5 ставки выполняет работу внешнего совместителя в период отпуска последнего?

В силу части четвертой ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. В рассматриваемой ситуации для учета использования рабочего времени и расчета заработной платы применяется табель формы 0504421, утвержденный приказом Минфина России от 15.12.2010 N 173н (далее - Приказ N 173н). Приказом N 173н также утверждены и Методические указания по применению форм первичных учетных документов (далее - Методические указания).

Методические указания не содержат положений о том, какими именно чернилами должен заполняться табель учета использования рабочего времени и расчета заработной платы. Каких-либо иных документов, регламентирующих порядок заполнения форм первичных учетных документов, утвержденных Приказом N 173н, нами не найдено.

По нашему мнению, допустимо заполнение табеля как от руки чернилами (пастой) черного или синего цвета, так и при помощи средств электронно-вычислительной техники.

В соответствии с Методическими указаниями в табеле регистрируются только случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка.*(1) В верхней половине строки по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней - условные обозначения отклонений.

Как видим, отклонением признается отработка сотрудником за рабочий день количества рабочих часов, отличного от установленного правилами внутреннего трудового распорядка.

При работе на условиях неполного рабочего времени (ст. 93 ТК РФ) у сотрудника возникают отклонения от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка. Например, если сотруднику установлен неполный рабочий день - 4 часа, а в соответствии с правилами внутреннего трудового распорядка рабочий день равен 8 часам, то отклонения от режима рабочего времени, составят 4 часа ежедневно. Поэтому в табеле учета рабочего времени ежедневно в верхней половине строки указывается "4" (фактически отработанное время), а в нижней - условное обозначение "Ф".

Таким образом, в рассматриваемой ситуации в табеле учета рабочего времени ежедневно в верхней половине строки указывается фактически отработанное работником время, а в нижней - условное обозначение "Ф".

Отметим, если сотрудник является внутренним совместителем, то есть выполняет другую регулярную оплачиваемую работу у того же работодателя в свободное от основной работы время на основании отдельного трудового договора (ст. 60.1. ст. 282 ТК РФ), то учет рабочего времени по основной работе и работе на условиях совместительства необходимо вести раздельно. Следовательно, в таком случае сотрудник вписывается в табель дважды: как основной работник и как внутренний совместитель.

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Медведь Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

15 октября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При отсутствии отклонений от нормального использования рабочего времени соответствующие графы табеля не заполняются.

Табель учета использования рабочего времени

(код формы 0504421)

Табель учета использования рабочего времени (ф. 0504421) (далее - Табель (ф. 0504421) применяется для учета использования рабочего времени или регистрации различных случаев отклонений от нормального использования рабочего времени. Выбор способа заполнения Табеля (ф. 0504421) определяется актом учреждения в рамках формирования учетной политики учреждения.

Табель (ф. 0504421) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и других структурных подразделений) обособленных подразделений (филиалов).

Табель (ф. 0504421) открывается ежемесячно за 2-3 дня до начала расчетного периода на основании Табеля (ф. 0504421) за прошлый месяц.

Изменения списочного состава работников в Табеле (ф. 0504421) производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени).

В Табеле (ф. 0504421) регистрируются случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка, или фактические затраты рабочего времени. В верхней половине строки по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней - условные обозначения отклонений. В нижней части строки записываются также часы работы в ночное время.

При регистрации отклонений в случае наличия у одного работника учреждения двух видов отклонений в один день (период), нижняя часть строки записывается в виде дроби, числитель которой - условное обозначение вида отклонений, а знаменатель - часы работы. При наличии более двух отклонений в один день фамилия работника в Табеле (ф. 0504421) повторяется.

В сроки, установленные порядком документооборота учреждения работником, ответственным за ведение Табеля (ф. 0504421), отражается количество дней (часов) неявок (явок), а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы. Заполненный Табель (ф. 0504421) подписывается лицом, на которое возложено ведение Табеля (ф. 0504421).

Заполненный Табель (ф. 0504421) и другие документы, подписанные ответственными должностными лицами, в установленные сроки сдаются в бухгалтерию для проведения расчетов. Табель (ф. 0504421) используется для составления Расчетно-платежной ведомости (ф. 0504401) (Расчетной ведомости (ф. 0504402).

При обнаружении лицом, ответственным за составление и представление Табеля (ф. 0504421), факта неотражения отклонений или неполноты представленных сведений об учете рабочего времени (представление работником листка нетрудоспособности, приказа (распоряжения) о направлении работника в командировку, приказа (распоряжения) о предоставлении отпуска работнику и других документов, в том числе в связи с поздним представлением документов), лицо, ответственное за составление Табеля (ф. 0504421), обязано учесть необходимые изменения и представить корректирующий Табель (ф. 0504421), составленный с учетом изменений в порядке и сроки, предусмотренные документооборотом учреждения.

В строке "Вид табеля" указывается значение "первичный", при представлении Табеля (ф. 0504421) с внесенными в него изменениями, указывается значение "корректирующий", при этом при заполнении показателя "Номер корректировки" указывается:

- цифра "0" проставляется в случае представления лицом, ответственным за составление Табеля (ф. 0504421), первичного Табеля (ф. 0504421);

- цифры, начиная с "1", проставляются согласно порядковому номеру корректирующего Табеля (ф. 0504421) (корректировки) за соответствующий расчетный период.

Данные корректирующего Табеля (ф. 0504421) служат основанием для перерасчета заработной платы за календарные месяцы, предшествующие текущему месяцу начисления заработной платы.

Табель заполняется за период, за который предусмотрена выплата заработной платы.

Периоды заполнения и сроки представления в бухгалтерию Табеля (ф. 0504421) определяются актом учреждения в рамках формирования учетной политики учреждения в части графика документооборота.

При заполнении Табеля (ф. 0504421) применяются следующие условные обозначения:

Приказом Минфина России от 30.03.2015 г. № 52 н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета» утверждены формы первичных документов и методических указаний по их применению.

В связи с этим доводим до Вашего сведения, что начиная с июля месяца 2015 года применяется новая форма табеля учета рабочего времени.

Согласно Методическим указаниям по применению форм первичных документов при заполнении и представлении табеля учета использования рабочего времени нужно соблюдать следующие правила:

1.Табель (ф.0504421) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений.

2.Табель (ф.0504421) открывается ежемесячно за 2-3 дня до начала расчетного периода на основании Табеля (ф.0504421) за прошлый месяц.

3.Измененения списочного состава работников производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени и расчетов с персоналом по оплате труда, листков нетрудоспособности). Табель заполняется ежедневно.

4. В табеле регистрируются фактические затраты рабочего времени. В верхней строчке напротив фамилии данного работника проставляются продолжительность работы в дневное время, а в нижней - условное обозначения продолжительности работы в дневное время кодом «Я» и неотработанного рабочего времени на основании Методических рекомендаций, например кодом «О», «Б» и т.п.

5. По работникам работающим по «скользящему графику», в верхней строчке регистрируются отработанные дневные часы по графику, в нижней части - ночные часы дробью, числитель которой - условное обозначение, работы в ночное время «н» а знаменатель - ночные часы.

6. При формировании табеля в ячейках календарных дней месяца расчетного периода до принятия работника или после увольнения ставится прочерк.

7. В столбце 2 «Учетный номер» проставляются порядковые номера по работникам.

8. В столбце 3 «Учетный номер» проставляются табельные номера работников.

9. В столбце 20 «Итого дней (часов) явок (неявок) с 1 по 15» и столбце 37 «Всего дней (часов) явок (неявок) за месяц» необходимо фиксировать отработанное время, дни неявок и количество часов по видам переработок (замещению, работы в праздничные дни, работа в ночное время и другим видам) и заполнить следующим образом:

- по работникам административно - хозяйственного персонала. в верхней строчке отработанные дни и часы дробью, числитель которой - дни, а знаменатель - отработанные часы; в нижней строчке - дни неявок и количество часов по видам переработок (замещению, работы в праздничные дни, работа в ночное время и другим видам);

- по работникам работающим по «скользящему графику». в верхней части - дневные часы, в нижней части - ночные часы дробью, числитель которой - условное обозначение, работы в ночное время «н», а знаменатель - ночные часы и количество часов по видам переработок (замещению, работы в праздничные дни, работа в ночное время и другим видам);

- по педагогическим работникам - в днях (в верхней строчке - отработанные дни, в нижней строчке - дни неявок), а также по педагогическим работникам оформляется приложение к табелю учета использования рабочего времени c указанием количества педагогической нагрузки.

Следует обратить внимание, что перечень условных обозначений дополнен таким условным обозначением, как «Неявки по невыясненным причинам (до выяснения обстоятельств)»: ему присвоен код «НН». Нахождение сотрудниц в отпуске по уходу за ребенком нужно теперь отмечать кодом «ОР» вместо «Р»

При обнаружении лицом, ответственным за составление и предоставление Табеля (ф.0504421), неполноты предоставленных сведений об учете времени (предоставление работником листка нетрудоспособности, приказа (распоряжения) о направлении работника в командировку, приказа о предоставлении отпуска работнику и других документов, в том числе в связи с поздним предоставлением документов), необходимо предоставить корректирующий Табель (ф.0504421), составленный с учетом изменений.

В строке «Вид табеля» указывается значение «первичный», при предоставлении Табеля (ф.0504421) с внесенными в него изменениями, указывается значение «корректирующий», при этом при заполнении показателя «Номер корректировки» указывается: -цифра «0» для первичного табеля, цифры, начиная с «1», проставляются согласно порядковому номеру корректирующего табеля.

Табель (ф.0504421) содержит подпись (с расшифровкой) и должность ответственного исполнителя - руководителя учреждения. и исполнителя - работника, назначенного приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений вести Табель (ф.0504421). Также проставляется подпись исполнителя - работника бухгалтерии о принятии табеля учета использования рабочего времени. Новая форма Табеля (ф.0504421) не требует утверждения руководителем учреждения. Оформленный и подписанный ответственным исполнителем и исполнителем Табель предоставляется в расчетный отдел МБУ «УФПО МУК г. Чебоксары» в срок до 25 числа месяца для проведения расчетов.

Табель учета использования рабочего времени и расчета заработной платы (форма 0504421) применяется в государственных организациях. Раскроем особенности его заполнения.

Из этой статьи вы узнаете:До 1 октября 2005 года использовался похожий документ, имевший аналогичное наименование «Табель учета использования рабочего времени и расчета заработной платы» №421 с кодом формы по ОКУД 0504421. Далее до 2010 года применялся документ, который назывался почти также – в его названии отсутствовал только номер. В настоящее время для учета рабочего времени применяют бланки, которые официально называются «Табель учета использования рабочего времени и расчета заработной платы» (форма 0504421). По этой причине называть его «форма по ОКУД 0504421» некорректно – правильнее «бланк формы 0504421».

Образец и рекомендации по заполнению табеля формы 0504421В табеле учета рабочего времени формы 0504421 имеются следующие разделы и информация:

Приказ Минфина требует делать записи на основании используемых документов для оплаты и учета труда.

Зарегистрируйтесь. чтобы скачать файлы и получить доступ к более чем 3000 кадровых документов

![]()

Заполнение учетных документов осуществляется ежемесячно специально уполномоченным по организации или подразделению лицом. Допускается заполнять табели:

Табельную форму положено открывать каждый месяц. Это делается за 2-3 дня до начала периода, в котором будет вестись расчет. Основание для расчета – табель, заполненный в прошлом месяце. Записи об учете отработанного времени положено вести строго по документам, учитывающим его количество и оплату за труд. К примеру, допускается ее заполнять на основании документов по использованию рабочего времени и расчетам с работниками в части оплаты труды (различные приказы, ведомости и прочие внутренние документы компании).

Что должно отмечаться в табеле по форме 0504421В табеле положено отмечать все случаи отклонений от установленных правилами внутреннего трудового распорядка норм времени. Записи об имеющих место отклонениях принято делать так:

Методические рекомендации по использованию учетных документов отдельно оговаривают случай, когда у какого-то из работников зафиксированы два разных отклонения от стандартного графика в один день. К примеру, может сложиться такая ситуация, когда сотрудник в первой половине дня трудился, а потом почувствовал недомогание и взял больничный после обеда.

В этом случае табельщику следует внимательно отнестись к заполнению нижней части строки. Следует сделать дробную запись, проставив в числителе условное обозначение типа отклонения, а в знаменателе – отработанные часы. Если набралось более двух отклонений от стандартного рабочего графика за день, то фамилию сотрудника следует повторить в табеле.

Каждый месяц, в конце учетного периода, табельщику необходимо вычислить:

Информация о переработках и неявках заносится в соответствующие графы. После заполнения табеля табельщик сдает его в бухгалтерию. Бухгалтер проводит расчет и записывает результаты в разделе «сумма». После этого документ утверждает руководитель организации и утвержденный документ используется в качестве основы для составления Расчетно-платежной ведомости.

Условные обозначения, используемые при заполнении табеляПри заполнении табеля принято использовать следующие основные условные обозначения:

(Скачать форму табеля по ОКУД 0504421 и посмотреть образцы заполнения формы можно в разделе «Образцы документов»).

Вам также могут быть интересны:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыПорядок заполнения табеля по форме 0504421 изложен в Методических рекомендациях, утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Рекомендация:Как вести учет рабочего времени (материал размещен в бюджетной версии Системы «Главбух»)

Учет фактически отработанного времени нужно вести по каждому сотруднику.

Для этого используйте типовые формы:

·табель учета использования рабочего времени и расчета заработной платы по форме № 0504421 ;

·табель учета рабочего времени по форме № 0301008. Этот бланк применяется при автоматизированной обработке данных.

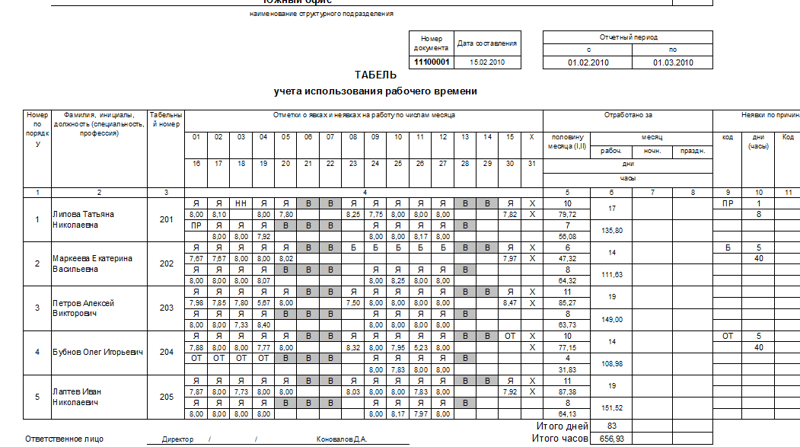

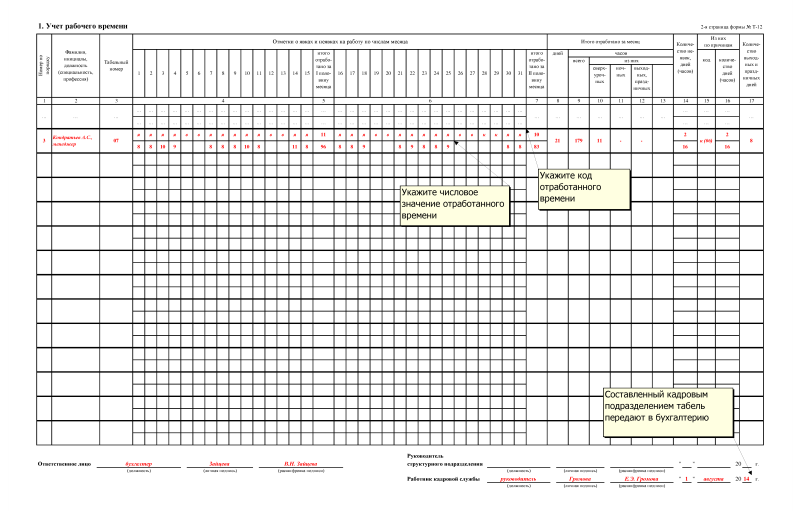

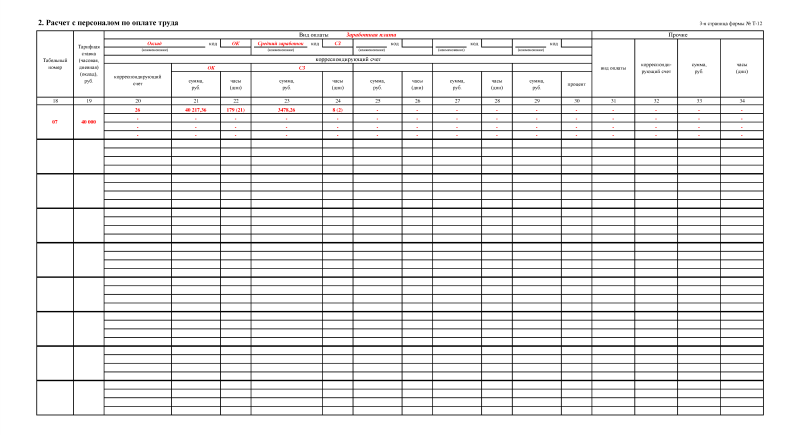

Пример заполнения табеля учета использования рабочего времени и расчета заработной платы

В ГУ НИИ «Альфа» установлена пятидневная рабочая неделя. Директор «Альфы» А.В. Львов отработал месяц полностью.

Экономист «Альфы» А.С. Кондратьев 3 и 7 октября был в служебной командировке. А с 14 по 15 октября находился в административном отпуске.

Главный бухгалтер А.С. Глебова была временно нетрудоспособна с 21 по 23 октября, остальные дни были отработаны.

В конце месяца руководитель отдела кадров Е.Э. Громова определила общее количество дней (часов) неявок в табеле (ф. 0504421) и передала его в бухгалтерию для расчета зарплаты.

Ситуация:Что поставить в табеле (по строке «совместитель») внутреннему совместителю, если по основной должности его направили в командировку

На период пребывания в командировке по основной должности совместителю нужно оформить неявку с разрешения администрации (отпуск без сохранения зарплаты). За это время в табеле по форме № 0504421 внутреннему совместителю поставьте буквенный код «А». В табеле по форме № 0301008 – буквенный код «ДО» или цифровой «16».

Условные обозначения явок и неявок приведены на титульной стороне табеля по форме № 0504421. утвержденнойприказом Минфина России от 15 декабря 2010 г. № 173н .

Ситуация : что поставить в табеле (по строке «совместитель») внутреннему совместителю, если он заболел

В табеле по форме № 0504421 (в графах 4–34 ) внутреннему совместителю поставьте буквенный код «Б». В табеле поформе № 0301008 (в графе 4 ) – буквенный код «Б» или цифровой «19». Такие же коды укажите в строке, где учитывается его рабочее время по основной должности. Такой подход можно объяснить тем, что при оплате больничного учитывают общий заработок сотрудника – как основной, так и по совместительству (ч. 2 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ. п. 19 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375 ).

Условные обозначения явок и неявок приведены на титульной стороне табеля по форме № 0504421. утвержденнойприказом Минфина России от 15 декабря 2010 г. № 173н .

Ситуация:как заполнить табель, если сотруднице предоставлены перерывы для кормления ребенка

В законодательстве этот вопрос не урегулирован: в табеле учета использования рабочего времени и расчета заработной платы по форме № 0504421 (табеле учета рабочего времени по форме № 0301008 ) нет буквенных кодов для этого случая. При этом для расчета зарплаты время перерывов для кормления должно быть выделено обязательно. Это связано с тем, что в отличие от обычного рабочего времени оплачивать их нужно по среднему заработку (ч. 4 ст. 258 ТК РФ ).

Перерывы для кормления ребенка включаются в рабочее время (ч. 4 ст. 258 ТК РФ ). Поэтому отклонений от нормального использования рабочего времени не возникает, то есть в табеле по форме № 0504421 данный случай не регистрируйте. Это следует из Методических указаний. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н .

При заполнении табеля по форме № 0301008 в графе 4 поставьте буквенный код «Я» или цифровой «01». Условные обозначения явок и неявок приведены на титульной стороне табеля по форме № 0301007. Эти же обозначения применяются и при заполнении табеля по форме № 0301008. Это следует из указаний. утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 .

Основанием для расчетов с сотрудницей в этом случае будет приказ руководителя о начислении среднего заработка за время перерывов.

Ситуация: как заполнить табель за день болезни, который сотрудник полностью отработал. Вечером отработанного дня сотрудник был определен на стационарное лечение в больницу

В данной ситуации сотрудник полностью отработал рабочий день независимо от того, каким числом оформлен больничный листок. Поэтому отклонений от нормального использования рабочего времени не возникает, то есть в табеле по форме № 0504421 данный случай не регистрируйте. Это следует из Методических указаний. утвержденныхприказом Минфина России от 15 декабря 2010 г. № 173н .

При заполнении табеля по форме № 0301008 в графе 4 поставьте буквенный код «Я» или цифровой «01». Условные обозначения явок и неявок приведены на титульной стороне табеля по форме № 0301007. Эти же обозначения применяются и при заполнении табеля по форме № 0301008. Это следует из указаний. утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 .

Ситуация:можно ли закрывать табель раньше окончания месяца. День выплаты зарплаты – первое число следующего месяца

Табель учета использования рабочего времени и расчета заработной платы по форме № 0504421 (табель учета рабочего времени по форме № 0301008 ) применяется для учета времени, фактически отработанного и (или) неотработанного каждым сотрудником учреждения. Общее количество дней (часов) явок, неявок и других отклонений (замещение, работа в праздничные дни и выходные часы) сотрудник, ответственный за ведение табеля, подсчитывает и записывает в табель в конце месяца. Таким образом, табель должен быть закрыт в конце месяца. Исключений для учреждений, у которых срок выплаты зарплаты приходится на первое число следующего месяца не предусмотрено.

Приказ Минфина России от 15 декабря 2010 г. № 173н:Методические указания по заполнению табеля по форме № 0504421

Табель учета использования рабочего времени и расчета заработной платы

Табель учета использования рабочего времени и расчета заработной платы (далее - Табель (ф.0504421 ) применяется для учета использования рабочего времени и начисления заработной платы.

Табель (ф.0504421 ) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и др.) обособленных подразделений (филиалов).

Табель (ф.0504421 ) открывается ежемесячно за 2-3 дня до начала расчетного периода на основании Табеля (ф.0504421 ) за прошлый месяц.

Записи в Табель (ф.0504421 ) работников учреждения, их исключение из Табеля (ф.0504421 ), производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени и расчетов с персоналом по оплате труда).

В Табеле (ф.0504421 ) регистрируются только случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка. В верхней половине строки по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней - условные обозначения отклонений.

В нижней части строки записываются также часы работы в ночное время.

При наличии у одного работника учреждения двух видов отклонений в один день (период), нижняя часть строки записывается в виде дроби, числитель которой - условное обозначение вида отклонений, а знаменатель - часы работы. При наличии более двух отклонений в один день фамилия работника в Табеле (ф.0504421 ) повторяется.

В конце месяца работником, ответственным за ведение Табеля (ф.0504421 ), определяется общее количество дней (часов) неявок, а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы (35, 42, 43, 45, 47, 49, 51). Заполненный Табель (ф.0504421 ) подписывается лицом, на которого возложено ведение Табеля (ф.0504421 ).

Заполненный Табель (ф.0504421 ) и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для проведения расчетов по соответствующим графам "Сумма" (41, 44, 46, 48, 50, 52). После утверждения руководителем учреждения Табель (ф.0504421 ) используется для составления Расчетно-платежной ведомости (ф.0504401 ) (Расчетной ведомости (ф.0301010).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Как правильно заполнить табель учета рабочего времени ф. 0504421 для сторожа, который работает 12час (график работы с 20.00 до 8 час), работает на 1,39 ставки.График работы 1мая 2015года приступает к работе с 20.00 и до 2 мая до 8.00. Как отразить в табеле ночные и праздничные дни 1 мая и 2 мая?

Ответсообщаем следующее. В табеле по форме № 0504421 регистрируются только случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка.

Если согласно графику сменности сотрудник заступает на смену 20.00 01.05.2015, а сдает смену 08.00 20.05.2015, фактически отработанное время следует отражать за каждый день.

В верхней половине строки по каждому сотруднику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней - условные обозначения отклонений. В нижней части строки записываются также часы работы в ночное время.

Если работник в течение календарных суток трудится как днем, так и ночью, фактически отработанное за такие периоды время следует разграничивать и отмечать через «/». От этого зависит оплата труда сотрудника.

При наличии у одного работника учреждения двух видов отклонений в один день (период) нижняя часть строки записывается в виде дроби, числитель которой - условное обозначение вида отклонений, а знаменатель - часы работы.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как вести учет рабочего времени

Учет фактически отработанного времени нужно вести по каждому сотруднику. Делать это необходимо в табелеучета рабочего времени.

Табель ведите по типовым формам:

Другие формы табелей не используйте.

Если вы заполняете табель по форме № 0504421. то условные обозначения отклонений можно увидеть в самой форме табеля. Например, если сотрудник находится в командировке, нужно поставить код причины отклонения «К».

При заполнении табеля это выглядит так:

А если условных обозначений к причинам отклонений в табеле нет? Тогда учреждение может ввести их самостоятельно. Дополнение табеля новыми кодами закрепите приказом или другим локальным актом учреждения. Такой порядок следует из пункта 7 Инструкции к Единому плану счетов № 157н и Методических указаний. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н .

Так, табель (ф. 0504421 ) не предусматривает обозначения для работы (дежурства) в выходной день. Поэтому вы можете ввести код по своему усмотрению, например «РВ».

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

2. ПРИКАЗ МИНФИНА РОССИИ ОТ 15.12.2010 № 173Н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, ...»

«Табель учета использования рабочего времени и расчета заработной платы

Табель (ф.0504421 ) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и др.) обособленных подразделений (филиалов).Табель (ф.0504421 ) открывается ежемесячно за 2-3 дня до начала расчетного периода на основании Табеля (ф.0504421 ) за прошлый месяц.

Записи в Табель (ф.0504421 ) работников учреждения, их исключение из Табеля (ф.0504421 ), производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени и расчетов с персоналом по оплате труда).В Табеле (ф.0504421 ) регистрируются только случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка. В верхней половине строки по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней - условные обозначения отклонений.

В нижней части строки записываются также часы работы в ночное время.

При наличии у одного работника учреждения двух видов отклонений в один день (период), нижняя часть строки записывается в виде дроби, числитель которой - условное обозначение вида отклонений, а знаменатель - часы работы.* При наличии более двух отклонений в один день фамилия работника в Табеле (ф.0504421 ) повторяется.

В конце месяца работником, ответственным за ведение Табеля (ф.0504421 ), определяется общее количество дней (часов) неявок, а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы (35, 42, 43, 45, 47, 49, 51). Заполненный Табель (ф.0504421 ) подписывается лицом, на которого возложено ведение Табеля (ф.0504421 ).Заполненный Табель (ф.0504421 ) и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для проведения расчетов по соответствующим графам "Сумма" (41, 44, 46, 48, 50, 52). После утверждения руководителем учреждения Табель (ф.0504421 ) используется для составления Расчетно-платежной ведомости (ф.0504401 ) (Расчетной ведомости (ф.0301010).»

Наталия Зорина, эксперт Системы Главбух.

Ответ утвержден Ольгой Холиной,

ведущим экспертом Системы Главбух.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое