Рейтинг: 4.8/5.0 (1848 проголосовавших)

Рейтинг: 4.8/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

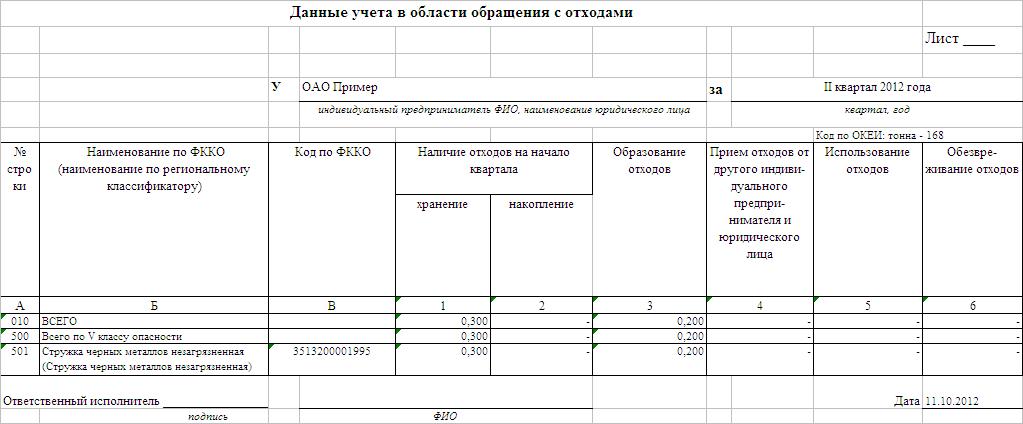

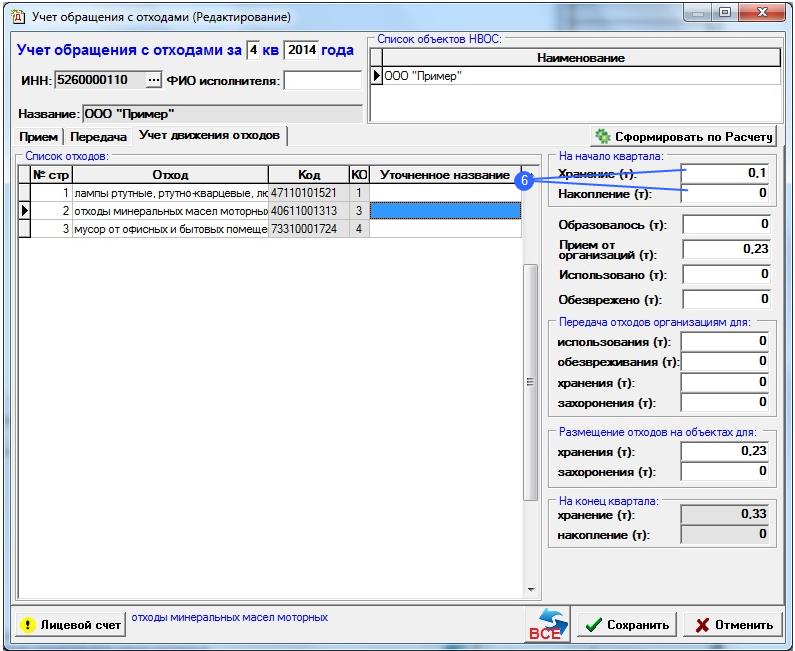

Малое предприятие ООО «Пример» относится к, так называемым, офисным предприятиям. В результате деятельности этого предприятия образуются два отхода: «73310001724 - мусор от офисных и бытовых помещений организаций несортированный (исключая крупногабаритный)» и «47110101521 - лампы ртутные, ртутно-кварцевые, люминесцентные, утратившие потребительские свойства». Также предприятие принимает отработанные моторные масла «40611001313 - отходы минеральных масел моторных»

В данном примере показано, как составить для этого предприятия квартальные данные учета в области обращения с отходами в соответствии с Приказом Минприроды России от 01.09.2011 N 721 (в ред. Приказа Минприроды России от 25.06.2014 N 284). При этом рассмотрим способ составления отчета путем формирования учета на основании расчета платы за НВОС.

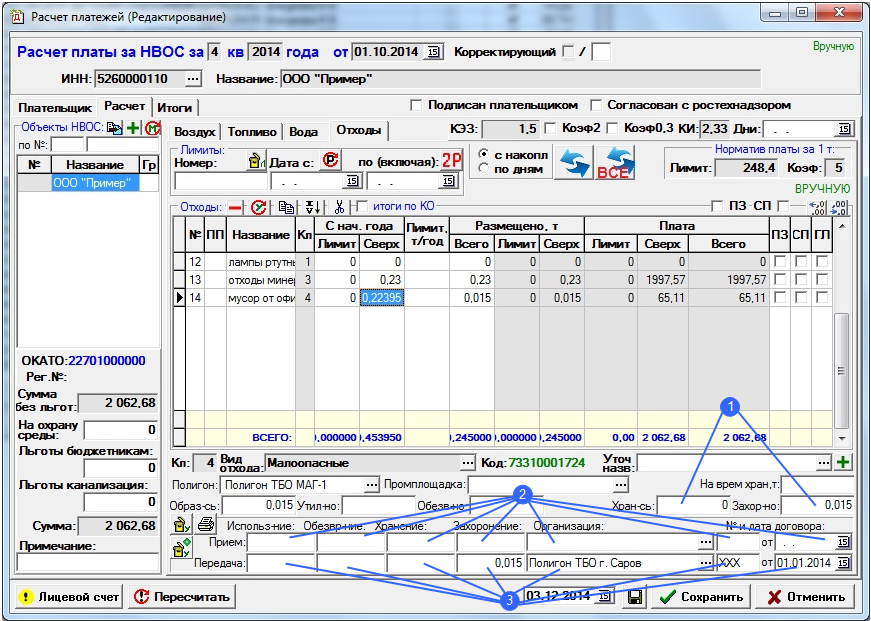

1. Откройте журнал документов «Расчет платы НВОС» и добавьте новый расчет. На закладке «Отходы» введите список отходов в таблицу «Отходы». При активированном модуле «Учет обращения с отходами» становятся доступны дополнительные поля внизу таблицы для уточнения движения отходов. В полях «Хранилось» и «Захоронено» уточняется, с какой целью размещены отходы в колонке «Размещено всего».

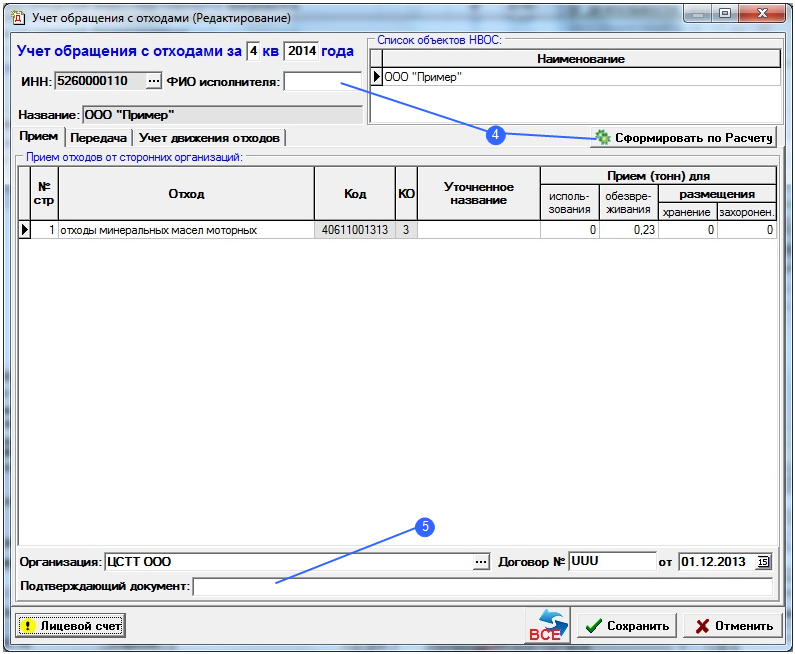

2. Для расшифровки графы «10 - поступления отходов из других организаций, в том числе с переходом права собственности в отчетном периоде» предназначены поля «Прием Использование», «Прием Обезвреживание», «Прием Хранение» и «Прием Захоронение», в которых уточняется для каких целей были приняты отходы. Также в полях «Организация» и «№ и дата договора» вводится организация, от которой были приняты отходы и указывается № и дата соответствующего договора.

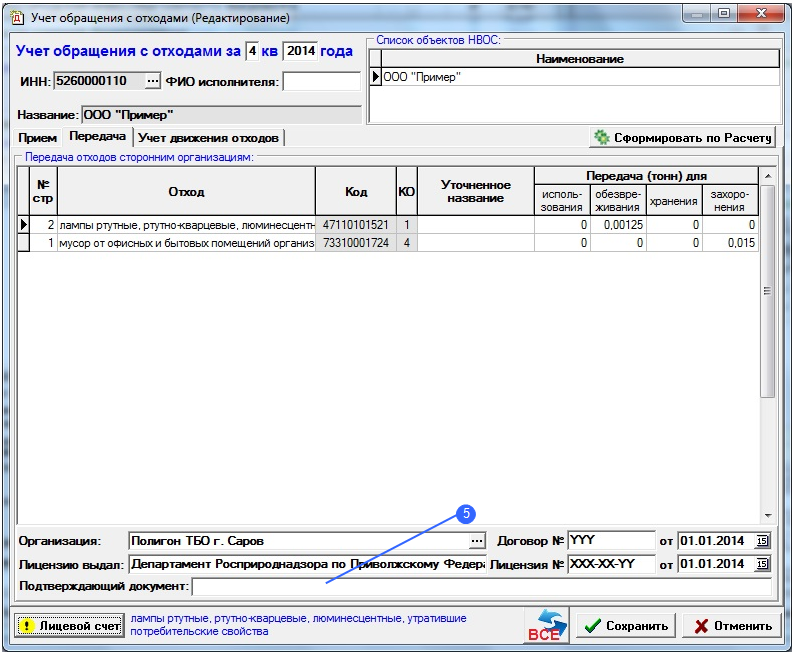

3. Для расшифровки графы «13 - передано другим организациям с переходом права собственности» предназначены поля «Передача Использование» и «Передача Обезвреживание», в которых уточняется цель передачи отходов. Для расшифровки графы «14 - передано другим организациям для размещения (при наличии договора о конечном размещении отходов)» предназначены поля «Передача Хранение» и «Передача Захоронение», в которых уточняется тип размещения отходов. Также в полях «Организация» и «№ и дата договора» вводится объект НВОС, на который были переданы отходы и указывается № и дата соответствующего договора. Можно передавать отходы только на объекты, у которых в характеристиках объекта стоит признак «Для передачи».

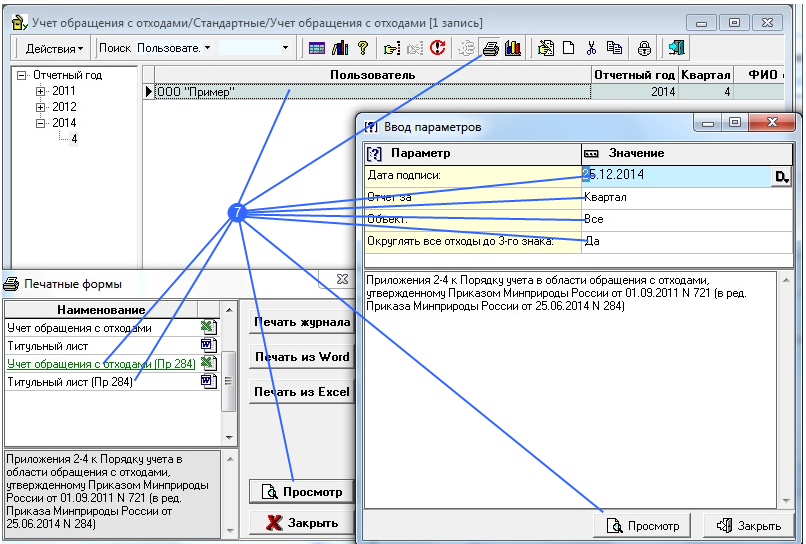

4. После ввода данных о движении отходов нажмите кнопку « Открыть экранную форму «Учет обращения с отходами». В открывшемся окне «Учет обращения с отходами» нажмите кнопку «

Открыть экранную форму «Учет обращения с отходами». В открывшемся окне «Учет обращения с отходами» нажмите кнопку « Сформировать по расчету». При этом заполнятся закладки «Прием», «Передача» и «Учет движения отходов» согласно введенным данным на закладке «Отходы» в «Расчете платы НВОС». Введите вручную поле «ФИО исполнителя».

Сформировать по расчету». При этом заполнятся закладки «Прием», «Передача» и «Учет движения отходов» согласно введенным данным на закладке «Отходы» в «Расчете платы НВОС». Введите вручную поле «ФИО исполнителя».

5. Нужно заполнить поля, которых нет в расчете платы, например «Подтверждающий документ» для каждого отхода на закладках «Прием» и «Передача».

6. На закладке «Учет движения отходов» нужно заполнить поля «Хранение (т)» и «Накопление (т)» в группе «На начало квартала» по каждому отходу, если Вы делаете документ «Учет обращения с отходами» в первый раз. В следующий раз эти поля автоматически заполнятся данными на конец квартала из документа «Учет обращения с отходами» предыдущего квартала.

7. Для печати журнала учета данных движения отходов в журнале документов «Учет обращения с отходами» выберите нужный документ и нажмите кнопку «  Печать документа». В списке печатных форм выберите «Учет обращения с отходами (Пр 284)» и нажмите кнопку

Печать документа». В списке печатных форм выберите «Учет обращения с отходами (Пр 284)» и нажмите кнопку  . В окне «Ввод параметров» укажите значения всех параметров и нажмите кнопку . Для распечатки титульного листа выберите печатную форму «Титульный лист (Пр 284)».

. В окне «Ввод параметров» укажите значения всех параметров и нажмите кнопку . Для распечатки титульного листа выберите печатную форму «Титульный лист (Пр 284)».

Юридические лица и индивидуальные предприниматели должны вести учет образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, размещенных отходах согласно Приказа Минприроды России от 01.09.2011 N 721.

Материалы учета являются информацией в области обращения с отходами и используются при.

· проведении инвентаризации отходов;

· подготовке проектов нормативов образования отходов и лимитов на их размещение, технических отчетов о неизменности производственного процесса, используемого сырья и об образующихся отходах, отчетности об образовании, использовании, обезвреживании и размещении отходов (за исключением статистической отчетности);

· ведении федеральных статистических наблюдений ;

· расчетах платы за негативное воздействие на окружающую среду (в части размещения отходов).

Учет в области обращения с отходами ведется отдельно по каждому территориально обособленному подразделению либо филиалу (при их наличии) и по юридическому лицу (индивидуальному предпринимателю) в целом.

Учет в области обращения с отходами ведется на основании фактических измерений количества использованных, обезвреженных, переданных другим лицам или полученных от других лиц, размещенных отходов.

В случае невозможности произвести фактические измерения количества использованных, обезвреженных, переданных другим лицам или полученных от других лиц, размещенных отходов, учет ведется на основании следующих источников:

· технической и технологической документации;

Учету подлежат все виды отходов I - V класса опасности, образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных юридическим лицом и индивидуальным предпринимателем за учетный период.

Данные учета в области обращения с отходами юридическими лицами и индивидуальными предпринимателями оформляются в письменном и/или электронном виде.

Журнал движения отходов подписывается руководителем организации и ответственным по охране окружающей среды.

Здесь моно посмотреть образец заполнения журнала учёта движения отходов

Журнал учета по обращению с отходами

По каким формам ведется ежедневный учет в области обращения с отходами?

Согласно п. 1 ст. 19 Федерального закона от 24 июня 1998 г. № 89-ФЗ «Об отходах производства и потребления» индивидуальные предприниматели и юридические лица, осуществляющие деятельность в области обращения с отходами, обязаны вести в установленном порядке учет образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов. Порядок учета в области обращения с отходами устанавливают федеральные органы исполнительной власти в области обращения с отходами в соответствии со своей компетенцией.

При этом Порядок учета в области обращения с отходами утвержден Приказом Минприроды России от 1 сентября 2011 г. № 721.

В соответствии с п. 4 Порядка учет в области обращения с отходами ведется на основании фактических измерений количества использованных, обезвреженных, переданных другим лицам или полученных от других лиц, размещенных отходов.

Согласно абз. 2 п. 6 Порядка заполнение таблиц данных учета в области обращения с отходами осуществляется лицом, ответственным за учет образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов, по мере образования, использования, обезвреживания отходов, передачи отходов другим лицам или получения отходов от других лиц, размещения отходов.

При этом в соответствии с п. 20 Порядка индивидуальные предприниматели и юридические лица обеспечивают полноту, непрерывность и достоверность учета образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов.

Одновременно, согласно п. 7 указанного Порядка данные учета обобщаются по итогам очередного квартала (по состоянию на 1 апреля, 1 июля и 1 октября текущего года), а также очередного календарного года (по состоянию на 1 января года, следующего за учетным) в срок не позднее 10 числа месяца, следующего за указанным периодом.

Следует отметить, что в соответствии с п. 6 Порядка данные учета в области обращения с отходами юридическими лицами и индивидуальными предпринимателями оформляются в письменном и/или электронном виде по прилагаемому образцу (приложения 1, 2, 3, 4 к Порядку).

При этом Порядок предусматривает следующие образцы таблиц данных учета:

- Приложение № 1 Данные учета в области обращения с отходами по структурному подразделению;

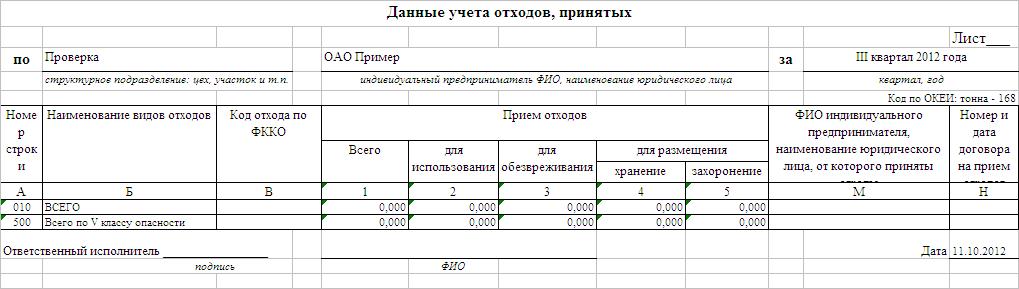

- Приложение № 2 Данные учета отходов, принятых;

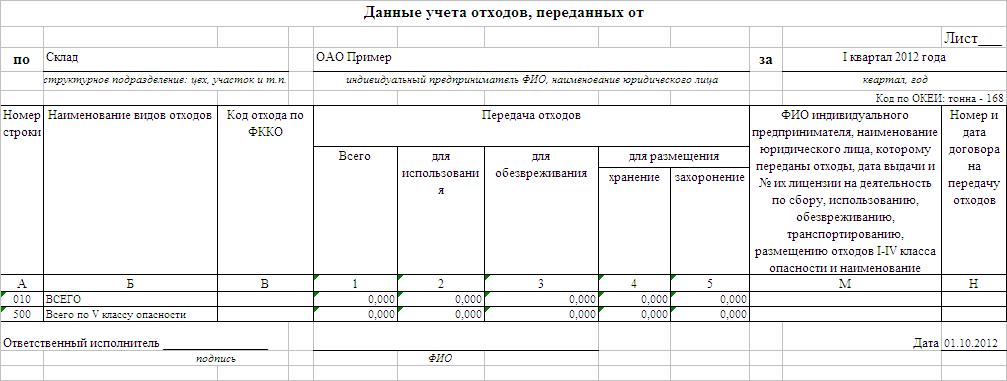

- Приложение № 3 Данные учета отходов, переданных;

- Приложение № 4 Данные учета в области обращения с отходами.

Указанные образцы таблиц предусматривают возможность внесения данных учета по итогам квартала или года.

Таким образом, Порядком учета в области обращения с отходами, утв. Приказом Минприроды России от 1 сентября 2011 г. № 721, не установлены образцы таблиц данных ежедневного учета образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов.

Ввиду изложенного, с целью обеспечения непрерывности ведения учета в области обращения с отходами индивидуальным предпринимателем или юридическим лицом ежедневный учет может вестись, в том числе, по самостоятельно разработанным формам.

Рекомендации по ведению журнала

По структурным подразделениям нужно вести только журнал по приложению № 1! Это следует из наименования журнала. Журналы по приложениям 2, 3, 4 - ведутся в целом по юр. лицу (ИП).

По предприятию, ведущему деятельность по образованию отходов необходимо сдать за год форму приложения – 3 и 4, а для перевозчиков форму – 2

заполнять форму отчета нужно после каждой операции с отходами, а именно образование, передача, приемка и т.п. причем после того как занесли данные ставим подпись и заверяем печатью.

Следующие данные уже заносим в новую форму и после так же ставится подпись и печать.

Хотя рекомндуется заносить данные раз в месяц.

В журнал по отходам 1-3 класса заносятся данные с точностью до 3х знаков после запятой, а 4-5 до 1го знака. И если количество отхода меньше чем допускается для отражения его в журнале то он не учитывается вовсе в самом журнале, но тогда сам акт по которому идет такое малое количество отхода прикладывается к листу.

Под эксплуатируемыми объектами понимаем собственные объекты хранения/захоронения. Если нет собственных полигонов - эти графы не заполняем

По итогам 3х месяцев на основании этих же журналов нужно, делать квартальный журнал по Приложению № 4 к Приказу № 721 от 01.09.2011 г. которые в последующем в место актов прикладывать к тех. отчету.

В Приказе сказано, что в случае невозможности отслеживания отходов по факту, количество переданных отходов может отслеживаться на основании актов. ТБО по подразделениям не раскидываем в форме 1, а уже по факту появления актов в конце месяца учитываем их только в форме 3-4, которые делаются по всему предприятию.

При передаче ТБО фирмам, не указывается какие конкретно передаются отходы, нужно, переделывать все договора в которых прописывать конкретно все отходы которые вы передаете на свалки. (или исходя из проекта нормативов разбивать по процентному соотношению)

Если передача происходит не лицензированному предприятию? Ответ прост: писать в прокуратуру на вашу Администрацию с претензией, что они не выполняют свои обязательства по составу документации и не следят за этим.

По п. 6 можно сказать следующие "и/или — составной союз, использующийся в современных официально-деловых (юридических, финансовых, государственных[1]), технических и иных текстах на русском языке. Указывает на возможность как одновременного наличия субъектов (признаков и т. п.), указанных по обе стороны синтаксемы («и»), так и только одного из них («или»)." из этого следует что допускается любая форма все зависит от вас как вам будет удобнее. Но на бумаге все равно нужно будет делать скорей всего хотя бы итоговые бланки с подписями ответственных.

Росприроднадзор трактует данный пункт так: «Учет в области обращения с отходами юридическими лицами и индивидуальными предпринимателями должен проводиться в соответствии с Приказом Минприроды РФ от 1 сентября 2011 г. № 721 «ОБ УТВЕРЖДЕНИИ ПОРЯДКА УЧЕТА В ОБЛАСТИ ОБРАЩЕНИЯ С ОТХОДАМИ». Данные учета в области обращения с отходами оформляются в письменном виде в соответствии с пунктами 6-9 раздела 1. Дополнительно учет в области обращения с отходами можно вести также и в электронном виде»

Необходимости согласования плана и отчета в Росприроднадзоре – нет. Какой журнал сочинили в МПР – такой и заполняем графы не меняем.

каждый месяц надо до 15 числа с печатью и подписью, брошюровать прошлый месяц или если одни акты, просто формируем за квартал, потом за год

По приложениям 1, 3, 4 будет 12 штук отчетов по месяцам, 4 за квартал, 1 штука за год

Статья «Трудности ведения учета в области обращения с отходами» Источник: Научно-практический журнал "Экология производства", № 2 февраль 2012 г.

11 ноября 2011 г. вступил в силу Порядок учета в области обращения с отходами, утвержденный приказом Минобороны России от 1 сентября 2011г. № 721 (далее - Порядок), в соответствии с которым предприятиями должен быть обеспечен полный, непрерывный и достоверный учет образовавшихся, использованных, обезвреженных, переданных другим лицам или полученные от других лиц, а также размещенных отходов.

Принятие Порядка обусловлено необходимостью устранения пробелов в законодательстве в данной сфере и установления требований к ведению учета в области обращения с отходами.

Вместе с тем следует отметить, что на практике природопользователю предстоит столкнуться с рядом трудностей при реализации требований Порядка, поскольку последний возлагает на предприятия излишне обременяющие обязанности, а также содержит опечатки, противоречия и некорректные (неисполнимые) положения.

1. Порядком предусмотрена необходимость ежемесячной брошюровки листов учета, а также квартальное и годовое обобщение данных учета в области обращения с отходами.

Обязанности природопользователя, согласно Порядку

Брошюровка листов учёта Обобщение данных учёта

1 раз в месяц - I квартал (январь-март) - по состоянию на 1 апреля;

не позднее 15 числа II квартал (апрель-июнь) - по состоянию на 1 июля;

III квартал (июль-сентябрь) - по состоянию на 1 октября

не позднее 10 января года, следующего за учётным

Так, на основании п.7 Порядка, данные учета обобщаются по итогам очередного квартала, а также календарного года (по состоянию на 1 января года, следующего за учетным) в срок не позднее 10-го числа месяца, следующего за указанным периодом.

При этом, если исходить из буквального толкования данной нормы, срок - не позднее 10-го числа месяца, следующего за указанным периодом, - относиться лишь к обобщению данных учета в области обращения с отходами за календарный год.

Предельный срок обобщения данных учета по трем первым кварталам года не установлен.

Один раз в месяц, но не позднее 15-го числа каждого месяца учетные листы за предыдущий месяц брошюруются с приложением к ним титульного листа (п.8 Порядка).

Например, в январе 2012 г.предприятия должны сброшюровать листы учета за предыдущий месяц (декабрь 2011 г.), а также обобщить данные учета за прошедший 2011 г.

2. Все листы, включая титульный, прошиваются и на последней странице скрепляются оттиском круглой печати и подписью индивидуального предпринимателя (руководителя юридического лица), а также подписью лица, ответственного за осуществление учета в области обращения с отходами (п.8 Порядка).

Следует обратить внимание, что требований к оформлению и содержанию титульного листа в Порядке не содержится. В связи с этим (до момента, пока не будет установлено иное) предприятие вправе оформлять титульные листы в произвольной форме.

Кроме того, Порядком предусмотрено ведение учета в области обращения с отходами не только юридическим лицом, но и его структурным подразделениями (п.3).

В связи с этим полагаем возможным подписание сведенных листов учета структурного подразделения руководителем указанного подразделения, действующим на основании доверенности ( п.3 ст.55 Гражданского кодекса РФ[1]).

3. В приложениях 1-4 к Порядку предоставлены образцы таблиц ведения учета в области обращения с отходами:

* "Данные учета в области обращения с отходами по структурному подразделению индивидуального предпринимателя и юридического лица" (далее - Таблица 1);

* "Данные учета отходов, принятых индивидуальным предпринимателем и юридическим лицом" ( далее - Таблица 2);

* "Данные учета отходов, переданных от индивидуального предпринимателя (юридического лица)" (далее - Таблица 3);

* "Данные в области обращения с отходами у индивидуального предпринимателя и юридического лица" (далее - Таблица 4).

Исходя из содержания Таблиц 1-4 и указаний по их заполнению, регламентированных Порядком, только Таблица 1 предназначена для заполнения структурными подразделениями.

Таблицы 2-4 ведутся юридическим лицом (индивидуальным предпринимателем) в целом.

При этом в Таблице 1 отсутствуют столбцы количества отходов, переданных структурным подразделение сторонним организациям (подрядчикам) для соответствующих целей.

Между тем при отсутствии ведения учета отходов, переданных структурным подразделением сторонним организациям (подрядчикам), невозможно обеспечить полноту и достоверность учета в области обращения с отходами.

4. В Таблице 1 предусмотрены столбцы для указания суммарного количества отходов, размещенных в течение учетного периода на эксплуатируемых объектах размещения отходов ( столбец 14), а также для разграничения данного суммарного количества на отходы, размещенные в объектах хранения (столбец 15) и захоронения отходов (столбец 16):

Размещение отходов на эксплуатируемых объектах

При этом согласно п.16 Порядка в столбце 16 Таблицы 1 учитывается, помимо прочего, размещение в эксплуатируемых объектах хранения отходов ранее накопленных отходов.

Полагаем, что в данной норме допущена опечатка, поскольку процесс помещения на хранение в объекты хранения ранее накопленных отходов не являются захоронением объектов [2].

Соответственно в столбце 16 Таблицы 1 целесообразно учитывать те ранее накопленные отходы, которые субъектом размещаются в эксплуатируемых объектах захоронения отходов.

В свою очередь, ранее накопленные отходы, которые субъектом размещаются в эксплуатируемых объектах хранения отходов, следует отражать в столбце 15 Таблицы 1.

5. В столбце 17 Таблицы 1 указывается количество отходов, находящихся по состоянию на конец учетного периода в эксплуатируемых объектах хранения отходов.

Согласно п.16 Порядка количество отходов по столбцу 17 определяется как сумма количества отходов, находящихся по состоянию на конец учетного периода в эксплуатируемых объектах хранения отходов, и количества отходов, размещенных в эксплуатируемых объектах хранения отходов в течение учетного периода (столбец 1 + столбец 18).

Вероятно, в вышеуказанной норме допущены опечатки:

* в столбце 1 указывается количество отходов, находящихся в эксплуатируемых объектах хранения отходов по состоянию на начало учетного периода, а не на конец учетного периода;

* в формуле для исчисления значения по столбцу 17 вместо столбца 18 должен быть столбец 15, так как именно в нем отражается количество отходов, размещенных в эксплуатируемых объектах хранения отходов в течение учетного периода.

6. Природопользователям следует помнить, что согласно п.3 Порядка материалы учета являются информацией в области обращения с отходами и используются в том числе:

* при подготовке технических отчетов о неизменности производственного процесса, используемого сырья и образующихся отходах (далее - технический отчет), отчетности об образовании, использовании, обезвреживании и размещении отходов ( за исключением статистической отчетности);

* при ведении федеральных статистических наблюдений.

Таким образом, технический отчет и отчетность по форме № 2-ТП (отходы) [3] заполняются на основании данных учета в области обращения с отходами. При этом технический отчет и отчет по форме № 2-ТП (отходы) представляются в территориальные органы Росприроднадзора [4,5].

В свою очередь, необходимость представления данных учета в области обращения с отходами (Таблицы 1-4) в уполномоченные государственные органы Порядком не предусмотрена.

Вместе с тем при проведении контрольных мероприятий могут быть выявлены несоответствия в данных учета, форме № 2-ТП (отходы) и техническом отчете, что чревато привлечением предприятия к административной ответственности по ст. 8.5 КоАП РФ [6], а также доначислением платы за негативное воздействие на окружающую среду.

Источник: Научно-практический журнал "Экология производства", № 2 февраль 2012 г.

1. Гражданский кодекс РФ (часть 1-я) от 30 ноября 1994 г. № 51-ФЗ ( в ред. от 30 ноября 2011 г.)

2. Федеральный закон от 24 июня 1998 г. № 89-ФЗ "Об отходах производства и потребления" ( в ред. от 19 июля 2011 г.), ст. 1, абз. 6-7.

3. Форма федерального статистического наблюдения № 2-ТП (отходы) "Сведения об образовании, использовании, обезвреживании, транспортировании и размещении отходов производства и потребления", утвержденная приказом Росстата от 28 января 2011 г. № 17.

4. Порядок разработки и утверждения нормативов образования отходов и лимитов на их размещение, утвержденный приказом Минобороны России от 25 февраля 2010 г. № 50 (в ред. от 22 декабря 2010 г.), п.11.

5. Указания по заполнению формы федерального статистического наблюдения, утвержденные приказом Росстата от 28 января 2011 г. № 17, п.2.

6. Кодекс РФ об административных правонарушениях от 30 декабря 2001 г. " 195-ФЗ (в ред. от 8 декабря 2011 г.).

Приказ №721 от 01.09.2011 г. устанавливает требования к ведению юридическими лицами и индивидуальными предпринимателями учета образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, размещенных отходах.

Учет в области обращения с отходами ведется отдельно по каждому территориально обособленному подразделению либо филиалу (при их наличии) и по юридическому лицу (индивидуальному предпринимателю) в целом.

Учет в области обращения с отходами ведется на основании фактических измерений количества использованных, обезвреженных, переданных другим лицам или полученных от других лиц, размещенных отходов.

Учету подлежат все виды отходов I - V класса опасности, образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных юридическим лицом и индивидуальным предпринимателем за учетный период.

Данные учета обобщаются по итогам очередного квартала (по состоянию на 1 апреля, 1 июля и 1 октября текущего года), а также очередного календарного года (по состоянию на 1 января года, следующего за учетным) в срок не позднее 10 числа месяца, следующего за указанным периодом.

Л ист (листы) таблицы данных учета заверяется подписью лица, ответственного за учет образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов, и оттиском круглой печати индивидуального предпринимателя или юридического лица, в результате деятельности которых образуются отходы и/или которые осуществляют деятельность в области обращения с отходами.

Каждый из листов нумеруется в верхнем правом углу арабской цифрой, нумерация листов при этом сохраняется сквозной в течение всего квартала. Один раз в месяц, но не позднее 15 числа каждого месяца, учетные листы за предыдущий месяц брошюруются, с приложением к ним титульного листа.

Необходимый перечень документов:

Стоимость: 5 000 руб.

Срок: от 4-х дней

Процесс деятельности любого предприятия неизбежно сталкивается с проблемой образования отходов. К ним относятся как твердые бытовые отходы, так и отходы высокого уровня опасности. Чтобы избежать попадания их во внешнюю среду и ее загрязнения, угрожающего здоровью населения, все отходы подлежат строгому контролю со стороны государства. Существует целый ряд законов, инструкций и проектов по обращению с различными отходами. Один из важнейших документов, затрагивающих проблему отходов предприятия — журнал движения отходов.

Данные об этой форме можно найти в федеральном законе №89 «Об отходах производства и потребления », в статье 19 пункта 1: «Все юридические лица и индивидуальные предприниматели, которые осуществляют деятельность по обращению с отходами, должны в обязательном порядке вести учет всех видов отходов».

Данное положение утверждает и регулирует Приказ Минприроды №721 от 1 сентября 2011 года.

Форма ведения такого журнала учета не определена строго — существуют рекомендованные варианты, которые предлагаются регулирующими органами. Название его также вариативно, но зато к содержанию предъявляются самые строгие требования, так же, как и к соответствию зафиксированных данных реальным показателям (проводятся регулярные проверки). Поэтому приказ определяет регламент заполнения, при нарушении которого предприятию грозит административная ответственность.

Данная форма отчетности имеет как самостоятельный статус, так и дополнительный, позволяющий существенно улучшить другие стороны работы предприятия. Данные, которые заносятся в учет, используются в следующих сферах:

Приказ №721 фиксирует нормы движения на предприятии отходов I — V классов опасности, которые подлежат обязательному учету. Если следовать содержанию приказа, форма журнала должна включать учет отходов:

При этом приказ регламентирует учет не только объемов каждого вида произведенных отходов, но и любых работ, которые с ними проводились, с обязательным указанием даты начала и даты окончания этих работ.

Если образовавшийся мусор был подвергнут обезвреживанию или захоронению, форма включает все места его утилизации. Если отходы передавались предприятиям — партнерам, которые используют мусор в качестве вторсырья или занимаются утилизацией мусора, приказ 721 требует обязательного указания полного наименования предприятия в журнале.

Стоит отметить, что 721 приказ содержит также перечень объектов, к которым предъявляется требование обязательного ведения журнала учета. Согласно ему, вести учет обязаны любые учреждения, как частные, так и государственные; производственные предприятия, офисные организации, небольшие продовольственные компании.

При существовании нескольких филиалов у организации журнал учета должен вести каждый из них. Более того, каждое подразделение также обязано вести свою отчетность. При этом журнал учета всего предприятия формируется путем сведения данных из всех журналов учета, объединяя данные по каждому виду отходов.

Приказ № 721 определяет порядок учета отходов и, соответственно, ведения журнала. В основном предприятия ведут учет регулярно по мере появления отходов — как только они появляются, сразу записывается их объем и пункт передачи, если она была осуществлена. В конце отчетного периода все показатели суммируются, и уже на основе этих цифр составляется отчетность предприятия.

Приказ требует проведение обучения и инструктажа для сотрудника, который назначается ответственным за учет движения отходов и ведение журнала. Он будет отвечать не только за ведение документа, но и за достоверность указанных в нем цифр. Обработка данных и фиксирование показателей уровня образовавшихся отходов всех классов опасности позволяет привлечь к этой процедуре и сотрудников специализированных организаций. Регулярное проведение инструктажа и привлечение специалистов позволяет минимизировать нарушения и ошибки.

Вид и срокиПриказ допускает ведение журнала как в электронном файле, так и на бумажном носителе. Электронный документ впоследствии может распечатываться. Пример заполнения формы можно без проблем найти на специализированных экологических и юридических сайтах.

При письменном оформлении все листы учета заверяются подписью сотрудника, который отвечает за учет отходов на данном предприятии. Также нужна подпись руководителя организации — без нее даже абсолютно грамотно составленный журнал будет считаться недействительным и не будет принят контролирующими органами. К подписям добавляется печать юр. лица или ИП, на которых оформлено предприятие. Не позже 15 числа каждого месяца готовая форма (за месяц) подшивается, брошюруется, и оформляется титульным листом с обязательной нумерацией страниц.

Все подсчеты по отходам осуществляются и фиксируются по итогам квартала — на 1 апреля, 1 июля и 1 октября года. Параллельно происходит учет на год (то есть на 1 января года, который следует за учетным). Определен также и срок внесения данных — до 10 числа месяца. Как уже было сказано ранее, учет включает в себя фактические показатели образовавшихся, переданных или полученных отходов.

Приказ регламентирует и вопросы, связанные с ответственностью за нарушение ведения учета в области обращения с отходами. За нарушение условий требований предприятию грозит административная ответственность (согласно статье 8.2 Кодекса об административных правонарушениях (ФЗ №195 от 2001 года)).

Данная статья регулирует соблюдение требований при обращении с отходами производства и потребления и другими экологически опасными веществами и их нарушение.

Необходимо отметить, что проведение инструктажа для сотрудника, ответственного за работу с отходами и их учет, должно фиксироваться в специальном журнале. Если обнаружится нарушение в ведении данной отчетности и отсутствие необходимых инструкций, предприятию также грозят санкции.

Обращение с отходами — важная составляющая деятельности любого предприятия. Она регулируется на государственном уровне, и нарушение установленных процедур, связанных с любыми действиями, касающимися образования, перемещения, хранения или утилизации отходов, грозит ответственностью.

Чтобы работа организации не останавливалась из — за недосмотра в области отходов, необходимо грамотно соблюдать требования: обязательно регулярное проведение инструктажа для сотрудников и подтверждение их квалификации, грамотное ведение журнала и постоянный контроль отходов.

зарегистрированное средство массовой информации, свидетельство Эл № ФС77-39732 от 06.05.2010 г.

ВНИМАНИЕ! При любом использовании (цитировании) материалов сайта ссылка на Ohranatruda.ru обязательна (для интернет-проектов индексируемая гиперссылка 'hyperlink').

Любое коммерческое использование материалов сайта и их публикация в печатных изданиях допускается только с письменного согласия администрации портала.

Использование Пользователем сервисов и контента сайта возможно только на условиях, предусмотренных Пользовательским Соглашением .

На сайте функционирует система коррекции ошибок. Обнаружив любого рода ошибку, а также информацию, не соответствующую нормам морали, нарушающую права третьих лиц или законодательство РФ, пожалуйста, выделите ее и нажмите Shift+Enter .

Чтобы любую страницу сайта отправить в "Мои закладки" нажмите Ctrl+Z. После этого ссылка на выбранную страницу будет у Вас всегда под рукой в разделе "Мои закладки". Сервис доступен только для авторизованных пользователей.

Зарегистрирован в Минюсте РФ 14 октября 2011 г.

Регистрационный N 22050

В целях реализации пункта 1 статьи 19 Федерального закона от 24 июня 1998 г. N 89-ФЗ "Об отходах производства и потребления" (Собрание законодательства Российской Федерации, 1998, № 26, ст. 3009; 2001, № 1, ст. 21; 2003, № 2, ст. 167; 2004, № 35, ст. 3607; 2005, № 19, ст. 1752; 2006, № 1, ст. 10, № 52, ст. 5498; 2007, № 46, ст. 5554; 2008, № 30, ст. 3616, № 45, ст. 5142; 2009, № 1, ст. 17; 2011, № 30, ст. 4590) и в соответствии с пунктом 5.2.31 Положения о Министерстве природных ресурсов и экологии Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 29 мая 2008 г. № 404 "О Министерстве природных ресурсов и экологии Российской Федерации" (Собрание законодательства Российской Федерации, 2008, № 22, ст. 2581, № 42, ст. 4825, № 46, ст. 5337; 2009, № 3, ст. 378, № 6, ст. 738, № 33, ст. 4088, № 34, ст. 4192, № 49, ст. 5976; 2010, № 5, ст. 538, № 10, ст. 1094, № 14, ст. 1656, № 26, ст. 3350, № 31, ст. 4251, ст. 4268, № 38, ст. 4835; 2011, № 6, ст. 888, № 14, ст. 1935), приказываю :

утвердить прилагаемый Порядок учета в области обращения с отходами.

Министр Ю. Трутнев

Прим. ред. приказ опубликован в "Бюллетене нормативных актов федеральных органов исполнительной власти", N 44, 31.10.2011.

Порядок учета в области обращения с отходами

I. Общие требования

1. Порядок учета в области обращения с отходами (далее - Порядок) устанавливает требования к ведению юридическими лицами и индивидуальными предпринимателями учета образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, размещенных отходах.

2. Действие настоящего Порядка не распространяется на ведение учета в области обращения с радиоактивными отходами, с биологическими отходами, с отходами лечебно-профилактических учреждений, с выбросами вредных веществ в атмосферу и со сбросами вредных веществ в водные объекты.

3. Материалы учета являются информацией в области обращения с отходами и используются при:

проведении инвентаризации отходов;

подготовке проектов нормативов образования отходов и лимитов на их размещение, технических отчетов о неизменности производственного процесса, используемого сырья и об образующихся отходах, отчетности об образовании, использовании, обезвреживании и размещении отходов (за исключением статистической отчетности);

ведении федеральных статистических наблюдений;

расчетах платы за негативное воздействие на окружающую среду (в части размещения отходов).

Учет в области обращения с отходами ведется отдельно по каждому территориально обособленному подразделению либо филиалу (при их наличии) и по юридическому лицу (индивидуальному предпринимателю) в целом.

4. Учет в области обращения с отходами ведется на основании фактических измерений количества использованных, обезвреженных, переданных другим лицам или полученных от других лиц, размещенных отходов.

В случае невозможности произвести фактические измерения количества использованных, обезвреженных, переданных другим лицам или полученных от других лиц, размещенных отходов, учет ведется на основании следующих источников:

технической и технологической документации,

бухгалтерской документации;

актов приема-передачи;

договоров.

5. Учету подлежат все виды отходов I-V класса опасности, образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных юридическим лицом и индивидуальным предпринимателем за учетный период.

Класс опасности отхода устанавливается в соответствии с федеральным классификационным каталогом отходов (далее - ФККО), утвержденным приказом Министерства природных ресурсов Российской Федерации от 2 декабря 2002 г. N 786 (зарегистрирован Министерством юстиции Российской Федерации 9 января 2003 г. регистрационный N 4107) (Бюллетень нормативных актов федеральных органов исполнительной власти, 27.01.2003, N 4) в редакции приказа Министерства природных ресурсов Российской Федерации от 30 июля 2003 г. N 663 (зарегистрирован Министерством юстиции Российской Федерации 14 августа 2003 г. регистрационный N 4981) (Российская газета, 22.08.2003, N 166).

6. Данные учета в области обращения с отходами юридическими лицами и индивидуальными предпринимателями оформляются в письменном и/или электронном виде по прилагаемому образцу (приложения 1, 2, 3, 4 к Порядку).

Заполнение таблиц данных учета в области обращения с отходами (далее - таблицы данных учета) осуществляется лицом, ответственным за учет образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов, по мере образования, использования, обезвреживания отходов, передачи отходов другим лицам или получения отходов от других лиц, размещения отходов.

7. Данные учета обобщаются по итогам очередного квартала (по состоянию на 1 апреля, 1 июля и 1 октября текущего года), а также очередного календарного года (по состоянию на 1 января года, следующего за учетным), в срок не позднее 10 числа месяца, следующего за указанным периодом.

8. Лист (листы) таблицы данных учета заверяется подписью лица, ответственного за учет образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов, и оттиском круглой печати индивидуального предпринимателя или юридического лица, в результате деятельности которых образуются отходы и/или которые осуществляют деятельность в области обращения с отходами.

Каждый из листов нумеруется в верхнем правом углу арабской цифрой, нумерация листов при этом сохраняется сквозной в течение всего квартала. Один раз в месяц, но не позднее 15 числа каждого месяца, учетные листы за предыдущий месяц брошюруются, с приложением к ним титульного листа.

В случае наличия у юридического лица и индивидуального предпринимателя по итогам календарного месяца значительного количества учетных листов (более 100 листов) допускается их брошюрование в несколько книг, при этом каждой книге присваивается порядковый номер, нумерация листов сохраняется сквозной в течение месяца.

Все листы, включая титульный, прошиваются и на последней странице скрепляются оттиском круглой печати и подписью индивидуального предпринимателя (руководителя юридического лица), в результате деятельности которого образуются отходы и/или который осуществляет деятельность в области обращения с отходами и подписью лица, ответственного за осуществление учета образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов.

9. Опечатки, подчистки, приписки, зачеркнутые слова в документах учета образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов не допускаются.

Все исправления должны быть заверены подписью (с указанием фамилии и инициалов лица, ответственного за осуществление учета образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов) и печатью юридического лица (индивидуального предпринимателя).

II. Ведение учета в области обращения с отходами

10. Таблицы данных учета ведутся по каждому структурному подразделению (цех, участок, площадка) юридического лица и индивидуального предпринимателя (его филиала).

11. Все значения количества отходов учитываются по массе отходов в тоннах и округляются:

с точностью до трех знаков после запятой (с точностью до килограмма) - для отходов I, II и III классов опасности;

с точностью до одного знака после запятой - для отходов IV и V классов опасности.

Вышедшие из употребления люминесцентные лампы, содержащие ртуть, отражаются по массе изделия.

12. В каждой заполняемой строке таблиц данных учета в столбцах указываются значения количества отходов или, при их отсутствии, - ноль.

13. Для каждого вида отходов выделяется отдельная строка. Строки группируются по классам опасности отходов: для отходов I класса опасности - строки с 101 по 199 включительно; для отходов II, III, IV и V классов опасности - с 201 по 299, с 301 по 399, с 401 по 499, с 501 по 599, соответственно.

В строках 100, 200, 300, 400 и 500 указываются суммарные количества отходов, соответственно, I, II, III, IV и V классов опасности.

14. В строке 010 указываются общие количества отходов всех видов и классов опасности (с I по V). Значения в строке 010 в каждой из таблиц данных учета в области обращения с отходами по всем столбцам должны быть равны сумме значений в строках 100, 200, 300, 400 и 500 в соответствующих столбцах.

15. В столбцах А, Б и В таблиц данных учета указываются соответственно: номера строки, наименования видов отходов, сгруппированных по классам опасности, коды видов отходов по ФККО (в строках 100, 200, 300, 400 и 500, при отсутствии соответствующего вида отходов в ФККО указывается ноль).

16. В таблице "Данные учета в области обращения с отходами по структурному подразделению индивидуального предпринимателя и юридического лица":

в столбцах 1 и 2 указывается количество отходов на начало учетного периода (по каждому виду отходов и по каждому классу опасности отходов), находящихся в эксплуатируемых объектах хранения отходов (столбец 1) и накопленных с целью дальнейшего использования, обезвреживания, размещения, передачи другим структурным подразделениям по состоянию на начало учетного периода (столбец 2);

в столбце 3 указывается количество отходов (по каждому виду отходов и классу опасности отходов), образованных в течение учетного периода;

в столбце 4 указывается суммарное (столбец 5 + столбец 6) количество отходов (по каждому виду отходов и по каждому классу опасности отходов), принятых в течение учетного периода от других структурных подразделений и от других индивидуальных предпринимателей и юридических лиц;

в столбце 5 указывается количество отходов (по каждому виду отходов и по каждому классу отходов), принятых в течение учетного периода от других структурных подразделений;

в столбце 6 указывается количество отходов (по каждому виду отходов и по каждому классу отходов), принятых в течение учетного периода от других индивидуальных предпринимателей и юридических лиц;

в столбце 7 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), использованных в течение учетного периода;

в столбце 8 указываются количества отходов (по каждому виду отходов и по каждому классу опасности отходов), обезвреженных в течение учетного периода;

в столбце 9 указывается суммарное количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим структурным подразделениям (столбец 10 + столбец 11 + столбец 12 + столбец 13);

в столбце 10 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим структурным подразделениям для использования;

в столбце 11 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим структурным подразделениям для обезвреживания;

в столбце 12 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим структурным подразделениям для размещения на эксплуатируемых объектах хранения отходов;

в столбце 13 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим структурным подразделениям для размещения на эксплуатируемых объектах захоронения отходов;

в столбце 14 указывается суммарное количество отходов (по каждому виду отходов и по каждому классу опасности отходов), размещенных в течение учетного периода на эксплуатируемых объектах размещения отходов;

в столбце 15 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), размещенных в течение учетного периода в эксплуатируемых объектах хранения отходов;

в столбце 16 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), размещенных в течение учетного периода в эксплуатируемых объектах захоронения отходов. При этом учитывается также размещение в эксплуатируемых объектах хранения отходов ранее накопленных отходов;

в столбце 17 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), находящихся по состоянию на конец учетного периода в эксплуатируемых объектах хранения отходов;

в столбце 18 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), накопленных с целью дальнейшего использования, обезвреживания, размещения, передачи другим структурным подразделениям, по состоянию на конец учетного периода.

Количество отходов, находящихся на хранении на конец учетного периода (столбец 17), определяется как сумма количества отходов, находящихся по состоянию на конец учетного периода в эксплуатируемых объектах хранения отходов, и количества отходов, размещенных в эксплуатируемых объектах хранения отходов в течение учетного периода (столбец 1 + столбец 18).

Количество отходов, накопленных на конец учетного периода (столбец 18), определяется как сумма количества отходов, накопленных на начало учетного периода, образовавшихся, принятых от других структурных подразделений и от других индивидуальных предпринимателей и юридических лиц, за вычетом количества отходов, использованных, обезвреженных, переданных другим структурным подразделениям и размещенных в эксплуатируемых объектах размещения отходов в течение учетного периода (столбец 2 + столбец 3 + столбец 4 - столбец 7 - столбец 8 - столбец 9 - столбец 14).

17. В таблице "Данные учета отходов, принятых индивидуальным предпринимателем и юридическим лицом":

в столбце 1 указывается суммарное (столбец 2 + столбец 3 + столбец 4 + столбец 5) количество отходов (по каждому виду отходов и по каждому классу опасности отходов), принятых в течение учетного периода от других индивидуальных предпринимателей и юридических лиц для использования, обезвреживания, размещения (включая хранение и захоронение);

в столбце 2 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), принятых в течение учетного периода от других индивидуальных предпринимателей и юридических лиц для использования;

в столбце 3 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), принятых в течение учетного периода от других индивидуальных предпринимателей и юридических лиц для обезвреживания;

в столбце 4 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), принятых в течение учетного периода от других индивидуальных предпринимателей и юридических лиц для размещения в эксплуатируемых объектах хранения отходов;

в столбце 5 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), принятых в течение учетного периода от других индивидуальных предпринимателей и юридических лиц для размещения на эксплуатируемых объектах захоронения отходов;

в столбце М указываются фамилия, имя и отчество (при наличии) индивидуальных предпринимателей либо наименования юридических лиц, от которых поступили отходы;

в столбце Н указываются номера и даты договоров на прием отходов.

18. В таблице "Данные учета отходов, переданных от индивидуального предпринимателя (юридического лица)":

в столбце 1 указывается суммарное (столбец 2 + столбец 3 + столбец 4 + столбец 5) количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим индивидуальным предпринимателям и юридическим лицам для использования, обезвреживания, размещения (хранение и захоронение);

в столбце 2 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим индивидуальным предпринимателям и юридическим лицам для использования;

в столбце 3 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим индивидуальным предпринимателям и юридическим лицам для обезвреживания;

в столбце 4 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим индивидуальным предпринимателям или юридическим лицам для размещения в объектах хранения отходов;

в столбце 5 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим индивидуальным предпринимателям и юридическим лицам для размещения в объектах захоронения отходов;

в столбце М указываются фамилия, имя и отчество (при наличии) индивидуальных предпринимателей либо наименования юридических лиц, которым переданы отходы, а также дата выдачи и номер лицензии на деятельность по сбору, использованию, обезвреживанию, транспортированию, размещению отходов I - IV класса опасности (в случае передачи отходов I - IV класса опасности) и наименование органа, выдавшего указанную лицензию;

в столбце Н указываются номера и даты договоров на передачу отходов.

19. В таблице "Данные в области обращения с отходами у индивидуального предпринимателя и юридического лица":

в столбцах 1 и 2 указывается количество отходов на начало учетного периода (по каждому виду отходов и по каждому классу опасности отходов), находящихся в эксплуатируемых объектах хранения отходов (столбец 1) и накопленных с целью дальнейшего использования, обезвреживания, размещения, передачи другим структурным подразделениям по состоянию на начало учетного периода (столбец 2);

в столбце 3 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), образовавшихся в течение учетного периода;

в столбце 4 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), поступивших в течение учетного периода от других индивидуальных предпринимателей и юридических лиц;

в столбце 5 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), использованных в течение учетного периода, в столбце 6 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), обезвреженных в течение учетного периода;

в столбце 7 указывается суммарное (столбец 8 + столбец 9 + столбец 10 + столбец 11) количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим индивидуальным предпринимателям и юридическим лицам;

в столбце 8 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим индивидуальным предпринимателям и юридическим лицам для использования;

в столбце 9 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим индивидуальным предпринимателям и юридическим лицам для обезвреживания;

в столбце 10 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим индивидуальным предпринимателям и юридическим лицам для размещения в объектах хранения отходов;

в столбце 11 указываются количества отходов (по каждому виду отходов и по каждому классу опасности отходов), переданных в течение учетного периода другим индивидуальным предпринимателям и юридическим лицам для размещения в объектах захоронения отходов;

в столбце 12 указывается количество количества отходов (по каждому виду отходов и по каждому классу опасности отходов), размещенных в течение учетного периода на эксплуатируемых объектах размещения отходов;

в столбце 13 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), размещенных в течение учетного периода в эксплуатируемых объектах хранения отходов;

в столбце 14 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), размещенных в течение учетного периода в эксплуатируемых объектах захоронения отходов;

в столбце 15 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), находящихся по состоянию на конец учетного периода в эксплуатируемых объектах хранения отходов;

в столбце 16 указывается количество отходов (по каждому виду отходов и по каждому классу опасности отходов), накопленных с целью дальнейшего использования, обезвреживания, размещения, передачи другим индивидуальным предпринимателям и юридическим лицам, по состоянию на конец учетного периода.

Количество отходов, находящихся на хранении на конец учетного периода (столбец 15), определяется как сумма количества отходов, находящихся по состоянию на начало учетного периода в эксплуатируемых объектах хранения отходов, и количества отходов, размещенных в эксплуатируемых объектах хранения отходов в течение учетного периода (столбец 1 + столбец 13).

Количество отходов, накопленных на конец учетного периода (столбец 16), определяется как сумма количества отходов, накопленных на начало учетного периода, образовавшихся отходов, отходов, принятых от других индивидуальных предпринимателей и юридических лиц, за вычетом количества отходов, использованных, обезвреженных, переданных другим индивидуальным предпринимателям и юридическим лицам и размещенных в эксплуатируемых объектах захоронения отходов в течение учетного периода (столбец 2 + столбец 3 + столбец 4 - столбец 5 - столбец 6 - столбец 7 - столбец 12).

III. Заключительные положения

20. Индивидуальные предприниматели и юридические лица обеспечивают полноту, непрерывность и достоверность учета образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов.

21. Таблицы данных учета и учетные документы хранятся индивидуальными предпринимателями или юридическими лицами в течение пяти лет.