Рейтинг: 4.6/5.0 (1851 проголосовавших)

Рейтинг: 4.6/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

Многие предприятия забывают о таком документе, как акт сверки взаиморасчетов. Это объясняется очень просто – не каждый бухгалтер понимает важность данного документа. Акт сверки важен в том случае, если Вы сотрудничаете со своим контрагентом на постоянной стандартной основе.

Многие предприятия забывают о таком документе, как акт сверки взаиморасчетов. Это объясняется очень просто – не каждый бухгалтер понимает важность данного документа. Акт сверки важен в том случае, если Вы сотрудничаете со своим контрагентом на постоянной стандартной основе.

Отметим, что акт сверки расчетов является не только своеобразной демонстрацией хорошего тона. Дело в том, что подписав акт сверки взаимных расчетов, контрагент фактически признает задолженность перед Вами. Несмотря на то, что суды заявляют, будто акт сверки не имеет юридической силы, без этого документа они даже не станут рассматривать Ваш судебный иск.

Когда необходим Акт сверки взаиморасчетов?Акт сверки необходим в нескольких случаях:

Если Ваш контрагент не желает составлять Акт сверки взаиморасчетов, то, скорее всего, у него нет желания поднимать многочисленные платежные поручения, счета-фактуры и расходные накладные. Поэтому, чтобы подстраховать свое предприятие, стоит самостоятельно сверять требования и обязательства.

Акт сверки взаиморасчетов работники службы бухгалтерии должны оформляться в виде реестра, форма которого не закреплена на законодательном уровне. Поэтому каждое предприятие должно создавать собственный реестр в произвольной форме. Но желательно, чтобы при составлении реестра актов сверки взаиморасчетов бухгалтер руководствовался теми требованиями, которые выдвигаются к составлению первичных документов. В акт сверки необходимо включить все операции за определенный период. Чаще всего акт составляется за месяц.

Несмотря на то, что акт сверки составляет отдел бухгалтерии, на нем обязательно должна быть подпись директора. Когда одна сторона составит акт сверки, она отправляет его в двух экземплярах своему контрагенту по почте, или отвозит лично. В свою очередь, контрагент обязан после получения двух экземпляров акта ознакомиться и подписать их, отправив один подписанный оригинал Вам обратно.

Сверку расчетов с постоянными контрагентами можно проводить только по одной позиции – или договор, или артикул товара, или конкретная поставка.

Чтобы акт сверки взаиморасчетов был максимально объективным, его нужно составлять с момента поставки или после проведения последнего взаиморасчета.

Если нет желания делать двойную работу, то проводить сверку расчетов можно в рамках ежегодной инвентаризации. Благодаря этому можно выявить кредиторскую или дебиторскую задолженность.

При выявлении расхождений нужно сразу составить Акт сверки и отправить его контрагенту, уведомив его о наличии задолженности, которую необходимо погасить. Бывает такое, что покупатель за истекший период был признан банкротом. В таком случае кредиторская задолженность спустя определенное время списывается на расходы предприятия.

Если Ваш контрагент отказывается проводить сверку расчетов, то, возможно, он просто не хочет признавать свою задолженность перед Вашим предприятием. К сожалению, инициатор проведения сверки не может принудить вторую сторону подписать Акт сверки взаиморасчетов.

Чтобы не возникало подобных спорных ситуаций, необходимо прописывать в договоре такие пункты:

Таким образом, акт сверки взаимных расчетов является не только формальным документом. он также имеет юридическую силу.

*Нажмите на картинку для просмотра полного размера изображения

![]()

Если Вы пользуетесь программой 1С Бухгалтерия, наиболее простым вариантом будет следовать инструкции описанной в данном видеоуроке.

CarryBradshow, | 13 Ноябрь, 2011

Вообще, если покупатель скидывает большую предоплату, а Вы (как продавец), совершаете периодические поставки, то в Ваших же интересах составлять Акт сверки, чтобы следить за кредиторской или дебиторской задолженность. Если глянете форму первичного документа, то увидите, что Акт должен быть заполнен как продавцом, так и покупателем. Так, что в этом вопросе не важно, кто инициатор. Главное то, что удобно контролировать взаиморасчеты.

Александр, | 16 Январь, 2013

Скажите, в акте сверки указываются только суммы поставки и оплаты. Или нужно указывать и суммы штрафных санкций, а так-же

потери понесенные с задержкой оплаты (выплата штрафов сторонним организациям)? Если не будут прописаны суммы штрафов, то потом в суде будет возможность их востребовать?

александр, | 5 Февраль, 2013

сплошная лирика!

так кто же обязан ( должен ) составить акт.

продавец, или покупатель?

есть ли чёткие указания ( разъяснения) по этому поводу?

Наталья, | 11 Октябрь, 2013

Акт сверки расчетов не является обязательным документом, поэтому об обязанности составлять акт сверки расчетов говорить нельзя. По той же причине в отношении данного документа нет указаний контролирующих органов. Если же Вы хотите сверить Ваши взаиморасчеты, то и акт сверки составляете Вы как ИНИЦИАТОР. В случае, если Вы не хотите заниматься этим “нудным и не интересным” делом, процедуру составления и подписания акта Вы можете переложить на партнера, предварительно описав её в договоре. Если отношения долговременные, в договоре же можно оговорить и периодичность составления этого документа.

боря, | 21 Май, 2014

Как взять кредит с плохой кредитной историей

Как взять кредит с плохой кредитной историей

Если вы оказались в ситуации, когда вам срочно нужны деньги, а ваша кредитная история.

Как взять кредит безработному

Как взять кредит безработному

Взять кредит безработному бывает очень сложно, так как все коммерческие банки при оформлении договора, прежде всего, требуют справку о доходах.

Как взять кредит пенсионерам

Как взять кредит пенсионерам

Пенсионный возраст – совсем не преграда для активной и насыщенной событиями жизни.

Как взять кредит через интернет

Как взять кредит через интернет

Для многих людей интернет сегодня является самым настоящим образом жизни. Давно уже привычными стали заказы.

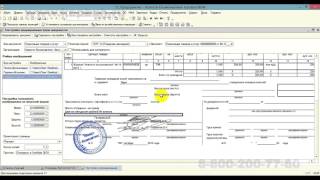

В этом уроке мы научимся правильно составлять акт сверки взаиморасчетов с контрагентом для 1С:Бухгалтерии 8.3 (редакции 3.0).

Ситуация. С контрагентом ООО "Продмаркет" у нас долгосрочное сотрудничество. Продмаркет поставляет нам некоторые товары, а мы оказываем ему некоторые услуги.

Ситуация. С контрагентом ООО "Продмаркет" у нас долгосрочное сотрудничество. Продмаркет поставляет нам некоторые товары, а мы оказываем ему некоторые услуги.

Раз в квартал мы составляем акты сверки по взаиморасчётам, чтобы избежать ошибок учёта, а также юридически зафиксировать задолженность друг перед другом, ведь заверенный обеими сторонами акт может быть использован в суде.

10 октября мы решили составить акт сверки за 3 квартал. Таким образом мы явились инициатором составления акта сверки взаиморасчетов с контрагентом.

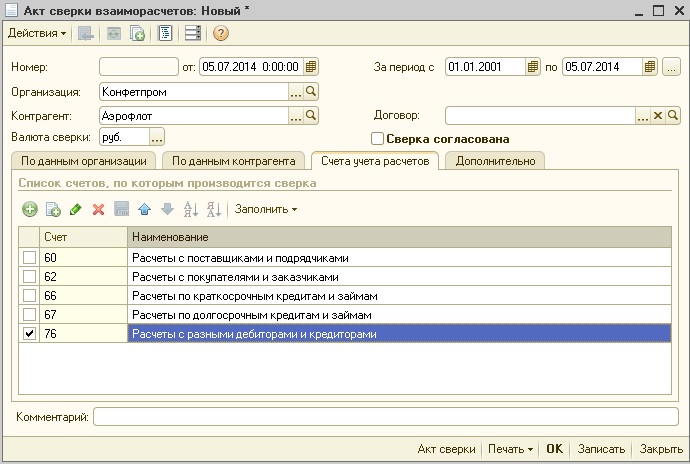

Согласно нашим данным (анализ счётов 60, 62, 66, 67, 76) на начало 3 квартала у нас не было задолженности друг перед другом.

Таким образом, по нашим данным на конец 3 кварталапродмаркет должен нами 2500 рублей .

Мы составляем свою версию актаЗаходим в раздел "Покупки" пункт "Акты сверки расчетов":

Создаём новый документ "Акт сверки расчетов с контрагентом". Заполняем контрагента продмаркет и указываем период, за который составляется акт сверки (3 квартал):

Если бы потребовалось произвести сверку по какому-то конкретному договору, нужно было бы указать его в поле "Договор". Но мы проводим общую сверку по всем договорам, поэтому оставляем поле договор пустым.

Переходим на закладку "Дополнительно" и указываем представителей нашей организации и представителей продмаркета.

Так как мы делаем сверку по всем договорам, удобно будет, если в печатной форме строчки будут разбиты по договорам. Для этого ставим галку "Разбить по договорам":

Переходим на закладку "Счета учета" и отмечаем здесь бухгалтерские счета, которые нужно анализировать для сверки наших расчётов с контрагентом. Здесь представлены наиболее типовые счета (60, 62, 66. ), но есть возможность добавить новые (кнопка "Добавить"):

Наконец, переходим на закладку "По данным организации" и нажимаем кнопку "Заполнить по данным бухгалтерского учёта":

Табличная часть заполнилась первичными документами и суммами расчётов:

Проводим документ и печатаем акт сверки:

Из него видно, что задолженность друг перед другом на начало периода у нас нулевая, а на конец периода продмаркет должен нам 2500 рублей.

Обратите внимание на то, что в этом акте пока заполнены только наши данные. Данные контрагента (продмаркета) нам ещё только предстоит узнать.

Отправляем эту версию контрагентуСохраним эту версию акта нажав на кнопочку дискета над печатной формой:

Я рекомендую сохранять в виде таблицы Excel, чтобы контрагент смог заполнить расхождения в своей части прямо в этом документе и вернуть его нам обратно:

Акт сохранился на рабочий стол в виде Excel файла:

Отправляем этот файл по почте контрагенту продмаркет.

Контрагент делает свою сверкуПродмаркет получил этот файл, провел свою сверку и выявил расхождения в части поступления от 2 сентября. По его данным товара нам было отгружено не на 4000, как указано у нас, а на 5600 рублей.

Мы получаем от контрагента акт с расхождениямиПродмаркет указал эту ошибку в Excel файле, который мы ему прислали, а затем вернул нам этот исправленный файл по почте.

Мы исправляем у себя ошибку в учетеМы, узнав об этих расхождениях, подняли первичные документы и выяснили, что оператор при забивки накладной пропустил одну позицию. Мы исправили эту ошибку, вновь зашли в созданный акт и снова нажали кнопку "Заполнить по данным бухгалтерского учета":

Так как мы уверены, что этот акт будет уже окончательным, переходим на вкладку "По данным контрагента" и нажимаем кнопку "Заполнить по данным организации":

Табличная часть из первой закладки полностью копируется в эту, только суммы в Дебет и Кредит инвертируются (меняются местами):

Отсылаем контрагенту новый (окончательный) актВновь распечатываем акт сверки. В двух экземплярах. Подписываем оба, ставим печать и посылаем в продмаркет (по почте или с курьером), чтобы получить обратно один заверенный экземпляр:

После получения обратного экземпляра акта от продмаркета снова зайдём в документ и поставим галку "Сверка согласована". Это защитит документ от случайных изменений в будущем:

В этом уроке мы научились составлять акт сверки с контрагентом в 1С:Бухгалтерии 8.3, редакции 3.0.

Мы молодцы, на этом всё

Акт сверки взаиморасчетов является одним из первичных бухгалтерских документов. Он предназначен для того, чтобы отмечать статус взаиморасчетов между партнерами на определенную дату. Чтобы избежать ошибок и недоразумений, нужно знать, как сделать акт сверки взаимных расчетов правильным и актуальным.

Когда требуется составление акта?Периодическое заполнение акта сверки, имеет место между постоянно сотрудничающими субъектами. В качестве партнеров могут выступать поставщик и получатель товара, налогоплательщик и государственный фонд, два подразделения крупной корпорации и пр.

Основаниями для этого, помимо длительного взаимодействия, служат:

Акт сверки взаиморасчетов, по согласованию сторон, может быть разработанным на месяц, полугодие, год и даже более длительный период. Четкие сроки не регламентируются. Однако, при любом раскладе, в акт должны быть включены все операции, которые имели место за выбранный период. Большинство компаний оформляют акты ежемесячно.

В некоторых случаях требуется составление двух отдельных документов между одними и теми же партнерами. Такое возможно и даже желательно, когда сотрудничество имеет неоднородный характер: например, фирма А является поставщиком для фирмы Б по одним товарам, и покупателем – по другим. В таком случае периодичность оформления актов по разным направлениям может различаться.

Для соблюдения актуальности актов, их необходимо начинать заполнять с начала совместной деятельности, а в дальнейшем – сразу после подписания очередного акта.

Как заполнять акт сверки?Единых требований относительно того, как формируется правильный акт сверки, не существует. Тем не менее, есть несколько принципов, как заполнять акт сверки:

Кроме того, желательным является соблюдение бухгалтером основных требований, применимых к первичным документам в целом. Обычно акт составляют в форме упорядоченного в хронологическом порядке перечня документов. Вместо этого можно указывать характер действия (приобретение товара, перечисление денег, продажа имущества).

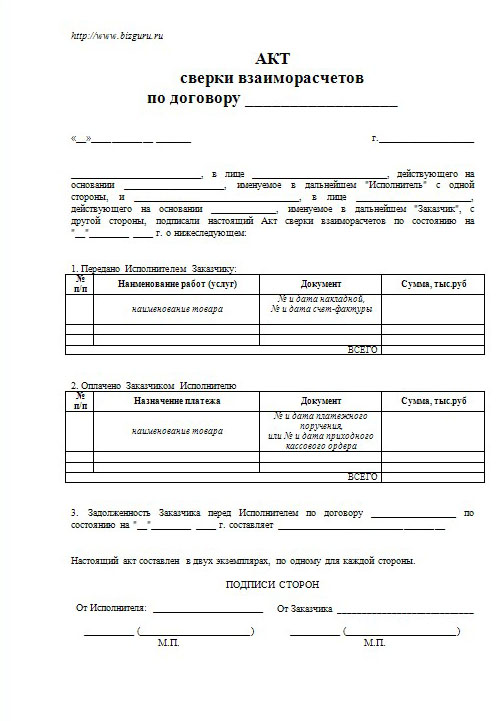

Образец правильного акта сверки приведен на рисунке:

Расчеты с постоянными деловыми партнерами осуществляются по одному артикулу – контракту, наименованию товара или услуги, отдельной поставке и т. д. Во избежание двойной работы сверку можно организовать в период инвентаризации, которая проводится раз в год.

Если в кредиторской либо дебиторской задолженности были замечены какие-либо расхождения, необходимо сразу оформить акт и направить его своему контрагенту с соответствующим уведомлением. Случается, что давняя задолженность не может быть погашена контрагентом ввиду того, что он стал банкротом, и тогда сумма долга учитывается в статье расходов. Чтобы избежать подобных неприятностей, сверки нужно проводить как можно чаще.

Что делать после того, как акт составлен?Даже с учетом того, что составлением документа занимаются бухгалтеры, форма акта сверки предполагает наличие в ней подписи управляющего. Поэтому, прежде всего, необходимо предъявить документ директору на подпись.

Затем представитель фирмы, составившей акт, отправляет два экземпляра фирме-партнеру лично или посредством почтовых служб. Контрагент, в свою очередь, знакомится с документом, подписывает оба экземпляра, а после отправляет один из них обратно.

Имеет ли акт юридическую силу?Действительным с точки зрения закона является оригинал правильного акта сверки, на котором стоят подписи и печати директоров обоих компаний.

За партнером остается право отказаться от подписи акта, и тогда юридической силы документ не будет иметь. Отказ от подтверждения акта партнером в большинстве случаев означает нежелание признавать наличие собственной задолженности.

Чтобы избежать таких ситуаций, порядок проведения сверки взаиморасчетов и подписания актов должен быть закреплен в договоре. На случай его нарушения нужно предусмотреть санкции. Иных легальных методов заставить контрагента оставить подпись не существует.

По мнению судей, акт не является достаточным доказательством задолженности, однако выступает хорошим дополнительным артефактом при наличии первичных документов, непосредственно касающихся долга. Кроме того, при помощи акта срок исковой давности может быть увеличен, т.к. он начинает отсчитываться не со дня заключения спорной сделки, а со дня подписания последнего из актов сверки.

Таким образом, акт сверки – это не просто формальный документ, это реальный инструмент правового воздействия на деловых партнеров.

Понравилась статья? — Оцените:

Эксперт службы Правового консалтинга ГАРАНТАнастасия Бахтина

Эксперт службы Правового консалтинга ГАРАНТАнна Кузьмина

Существуют ли нормативные требования к составлению, оформлению и подписанию актов сверки расчетов между контрагентами? Кто имеет право ставить подпись? Нужно ли бухгалтеру иметь доверенность на подписание акта? Ответы на эти и другие вопросы помогут найти эксперты службы Правового консалтинга ГАРАНТ кандидат юридических наук Анна Кузьмина и юрист Анастасия Бахтина.

Кто имеет право подписи в актах сверки расчетов? На основании какого документа акт сверки взаиморасчетов могут подписать главные бухгалтеры организаций?

Никаких требований к составлению, оформлению и подписанию актов сверки расчетов между контрагентами правовые акты не устанавливают. Акт сверки будет иметь какое-либо юридическое значение только в случае наличия у подписанта соответствующих полномочий, а именно, если акт подписан единоличным исполнительным органом общества или иным лицом, действующим от имени организации без доверенности (главный бухгалтер к таковым не относится), представителем, имеющим доверенность на совершение таких действий, или работником организации, если такие действия входят в круг их служебных (трудовых) обязанностей. Полномочия могут явствовать из обстановки, в которой действует представитель. При отсутствии указанных обстоятельств подписание акта сверки только главным бухгалтером не создает юридических последствий для организации.

Обоснование вывода. Прежде отметим, что поскольку обязательное составление актов сверки взаимных расчетов между контрагентами не предусмотрено правовыми нормами, то, соответственно, и специальные требования к порядку оформления и подписания таких актов отсутствуют. Согласно ст. 12 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Однако требований к обязательному составлению акта сверки расчетов в целях проведения инвентаризации задолженности правовые акты не устанавливают.*(1) Кроме того, акт сверки расчетов по смыслу п. 1 ст. 9 Закона N 129-ФЗ не является первичным учетным документом, поэтому в отношении него не предусмотрено унифицированной формы первичного документа. Норма п. 3 ст. 9 Закона N 129-ФЗ в этом случае также не может быть применена.

Поскольку проведение сверки расчетов не является сделкой, то есть действием, направленным на установление, изменение или прекращение прав и обязанностей, а акт сверки, соответственно, не является документом, подтверждающим совершение сделки (ст. 153, п. 1 ст. 160 ГК РФ), требования ГК РФ к форме сделки в данном случае не применяются.

В силу того, что проведение сверки расчетов не является сделкой, акт сверки сам по себе не является основанием для взыскания задолженности с должника (см. например, постановления ФАС Северо-Кавказского округа от 10 сентября 2008 г. N Ф08-5395/2008, ФАС Центрального округа от 1 июля 2003 г. N А36-268/8-02).

Вместе с тем, подписание акта сверки может иметь определенные юридические последствия, например, может свидетельствовать о признании должником долга. Напомним, что в силу ст. 203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. Также подписание акта сверки организацией может свидетельствовать, например, об одобрении сделки, заключенной от имени организации неуполномоченным лицом (п. 2 ст. 183 ГК РФ). При этом действия, направленные соответственно на признание долга или одобрение сделки, могут быть совершены от имени организации только управомоченным лицом.

В силу ст. 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами. Сразу отметим, что главный бухгалтер к органам юридического лица не относится. Кроме того, от имени организации могут действовать лица, полномочия которых основаны на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления (п. 1 ст. 182 ГК РФ). Такое полномочие может явствовать из обстановки.

Действия работников представляемого, исходя из конкретных обстоятельств дела, также могут свидетельствовать о признании долга или об одобрении организацией сделки, заключенной неуполномоченным лицом, при условии, что эти действия входили в круг их служебных (трудовых) обязанностей (см. также п. 5 информационного письма Президиума ВАС РФ от 23 октября 2000 г. N 57, п. 21 постановления Пленума ВС РФ и Пленума ВАС РФ от 12, 15 ноября 2001 г. N 15/18).

Таким образом, для того, чтобы подписание акта сверки главным бухгалтером от имени организации, в которой он работает, имело какие-либо юридические последствия, необходимо наличие у главного бухгалтера соответствующих полномочий, удостоверенных доверенностью, либо такие действия должны входить в его трудовые (служебные) обязанности. Напомним, что трудовые обязанности устанавливаются, прежде всего, на основании трудового договора (ст. 57 ТК РФ).

В отсутствие таких обстоятельств подписание акта сверки только главным бухгалтером не создает юридических последствий для организации. Подтверждается сказанное и судебной практикой (см. например, постановления ФАС Северо-Кавказского округа от 17 сентября 2010 г. по делу N А32-15192/2008, от 6 марта 2008 г. N Ф08-451/08, от 10 июля 2007 г. N Ф08-4091/07, ФАС Уральского округа от 22 августа 2007 г. N Ф09-6030/07-С4, от 16 апреля 2007 г. N Ф09-2651/07-С5, ФАС Центрального округа от 13 июня 2006 г. N А14-7505/05/66/20Б).

Вместе с тем нельзя не отметить наличие судебной практики, в которой суды приходили к выводу, что подпись главного бухгалтера, даже в отсутствие у него специальных полномочий на признание долга, удостоверенных доверенностью, подтверждает признание долга организацией (см. например, постановления ФАС Волго-Вятского округа от 10 июня 2004 г. N А39-3212/2003-180/16, ФАС Северо-Кавказского округа от 26 мая 2004 г. N Ф08-2002/04, ФАС Уральского округа от 23 ноября 2010 г. N Ф09-9001/10-С3). Однако такой вывод представляется нам неверным по названным выше соображениям.

В любом случае акт сверки, подписанный только главным бухгалтером, даже в отсутствие у него специальных полномочий, может быть принят судом в качестве доказательства по конкретному спору. Суд оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств (ч. 1 ст. 71 АПК РФ). Никакие доказательства не имеют для суда заранее установленной силы (ч. 5 ст. 71 АПК РФ).

*(1) Исключение составляет положение п. 5 Порядка инвентаризации дебиторской и кредиторской задолженности предприятий и организаций жилищно-коммунального комплекса, утвержденного Приказом Госстроя РФ от 21 апреля 2003 г. N 142.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары Акт сверки взаиморасчетов — это документ, отражающий состояние взаимных расчетов между сторонами за определенный период. Уклонение от подписания акта сверки взаиморасчетов является основанием для рассмотрения дела в суде, если претензии контрагента подтверждены соответствующими документами.

Акт сверки взаиморасчетов — это документ, отражающий состояние взаимных расчетов между сторонами за определенный период. Уклонение от подписания акта сверки взаиморасчетов является основанием для рассмотрения дела в суде, если претензии контрагента подтверждены соответствующими документами.

В новой версии 1С: Бухгалтерия предприятия 3.0 нужно зайти на вкладку «Покупки и продажи» и выбрать пункт «Акт сверки расчетов». Добавляем новый документ, выбираем организацию и контрагента, указываем период, за который необходимо произвести сверку. Поле договор необходимо заполнять в том случае, если сверка нужна по одному конкретному договору, в противном случае это поле можно оставить пустым.

После того, как сверка согласована с контрагентом, можно установить соответствующую галочку и документ станет недоступным для внесения изменений. При наличии расхождений, информация об этом фиксируется, как правило, в конце документа. Акт сверки взаимных расчетов между организациями, у которых нет имущественных споров, носит чисто технический характер и может быть подписан только главными бухгалтерами обеих организаций.

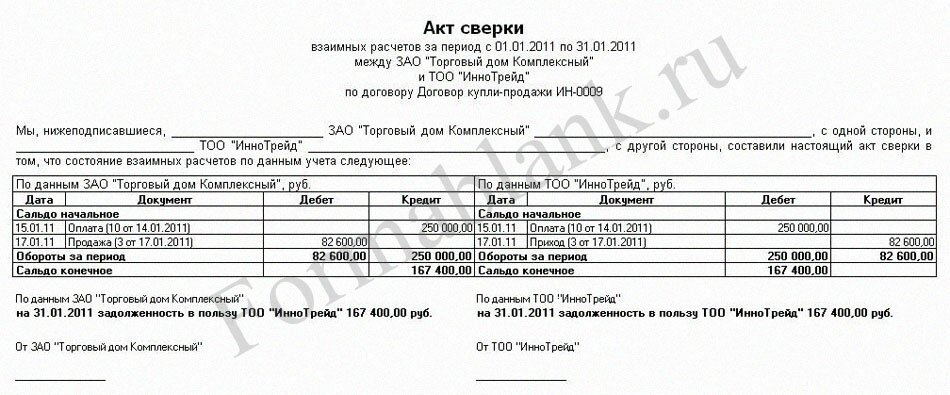

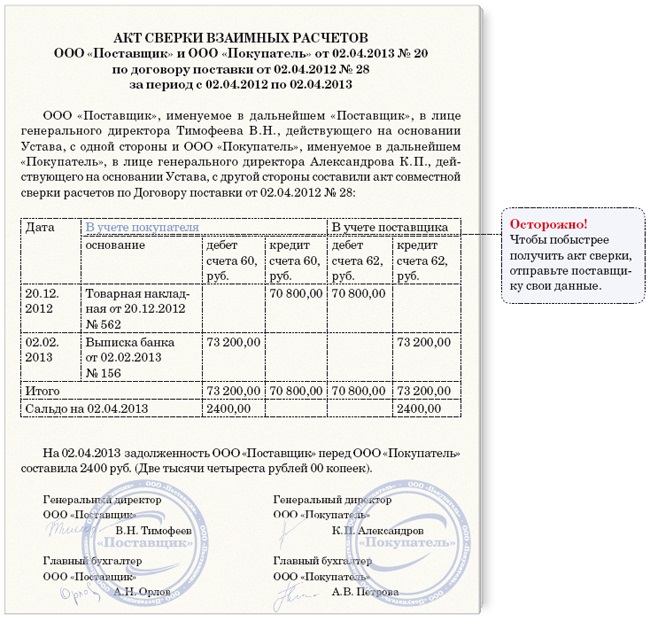

Акты сверок с контрагентамиУнифицированной формы акта сверки взаиморасчетов нет, поэтому организация имеет право разрабатывать формы актов сверки расчетов самостоятельно. Бланк акта сверки должен содержать реестр всех операций с заданным контрагентом за определенный период. Многие предприятия забывают о таком документе, как акт сверки взаиморасчетов. Акт сверки важен в том случае, если Вы сотрудничаете со своим контрагентом на постоянной стандартной основе.

Если Ваш контрагент не желает составлять Акт сверки взаиморасчетов, то, скорее всего, у него нет желания поднимать многочисленные платежные поручения, счета-фактуры и расходные накладные. Акт сверки взаиморасчетов работники службы бухгалтерии должны оформляться в виде реестра, форма которого не закреплена на законодательном уровне.

Несмотря на то, что акт сверки составляет отдел бухгалтерии, на нем обязательно должна быть подпись директора. Чтобы акт сверки взаиморасчетов был максимально объективным, его нужно составлять с момента поставки или после проведения последнего взаиморасчета.

При выявлении расхождений нужно сразу составить Акт сверки и отправить его контрагенту, уведомив его о наличии задолженности, которую необходимо погасить. Если Ваш контрагент отказывается проводить сверку расчетов, то, возможно, он просто не хочет признавать свою задолженность перед Вашим предприятием. К сожалению, инициатор проведения сверки не может принудить вторую сторону подписать Акт сверки взаиморасчетов.

Сборник различных актов сверкиПо той же причине в отношении данного документа нет указаний контролирующих органов. В случае, если Вы не хотите заниматься этим “нудным и не интересным” делом, процедуру составления и подписания акта Вы можете переложить на партнера, предварительно описав её в договоре. Если отношения долговременные, в договоре же можно оговорить и периодичность составления этого документа. Заполняем шапку документа: устанавливаем период за который мы будем производить сверку, выбираем контрагента и договор.

Сверку расчетов с постоянными контрагентами можно проводить только по одной позиции – или договор, или артикул товара, или конкретная поставка. Скажите, в акте сверки указываются только суммы поставки и оплаты. Если же Вы хотите сверить Ваши взаиморасчеты, то и акт сверки составляете Вы как ИНИЦИАТОР.

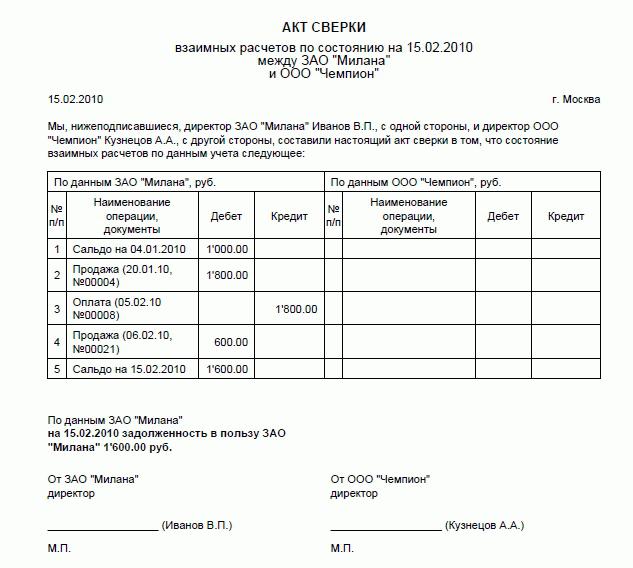

И еще интересно:Акт сверки – это документ, который фиксирует итоговые результаты по взаиморасчетам между юридическими или физическими лицами.

При составлении акта сверки между арендодателем и арендатором учитываются все документы, оформленные ко времени составления акта: договор аренды, платежные документы, подтверждающие оплату.

Законодательно типовой формы акта сверки не предусмотрено, поэтому он составляется в свободной форме. Проведение взаиморасчетов между арендодателем и арендополучателем не является обязательной процедурой, но обычно, этот документ помогает контролировать ведение взаиморасчетов между сторонами, фиксирует выполнение обязательств по арендному договору.

В том случае, если договор аренды заключен юридическими лицами, то акт взаиморасчетов составляется бухгалтерией предприятий, между которыми подписан арендный договор. Акт подписывают руководитель и главный бухгалтер юридического лица. Если под актом имеется подпись только главного бухгалтера, что тоже допускается, то в будущем при возникновении претензий, требующих судебного разбирательства, акт сверки будет признан недействительным, что осложнит разрешение возникших разногласий. В случае заключения договора аренды между физическими лицами, акт сверки составляется между арендатором и арендодателем или их представителями.

Любая сторона, подписавшая договор аренды, может стать инициатором составления акта взаиморасчетов между сторонами (как арендатор, так и арендодатель). Например, при проведении очередного арендного платежа, арендатор (арендодатель) для уточнения расчетов, может сформировать акт сверки по своим бухгалтерским данным, и предоставить его контрагенту вместе с платежными документами. Если противоположная сторона согласна с представленными данными, то акт подписывается руководителями и считается, что на данный момент времени, взаиморасчеты с обеих сторон подтверждены.

В случае расхождений в расчетах, этот факт фиксируется в конце акта сверки. Также в документе указывается срок, в течение которого подписанный акт взаиморасчетов должен быть возвращен лицу, инициировавшему проведение взаиморасчетов и составившему акт сверки.

Акт сверки взаиморасчетов (чаще просто - Акт сверки) - это документ, который позволяет бухгалтеру уточнить задолженность одной организации перед другой, когда эти две организации периодически оказывают друг другу услуги (или передают товары) и перечисляют оплату за них.

Акт сверки - это необязательный документ, так же, как сама сверка - необязательная процедура. Ее проводят по собственной инициативе. Он не является первичным учетным документом и его форма не регламентирована законодательно.

Задачи сверки расчетов и составления акта - определить или уточнить сумму задолженности одного контрагента перед другим. Период для этого может браться произвольный, как правило - с момента последней сверки.

Как провести сверку расчетов?Предположим, организация А желает провести сверку с организацией Б.

Шаг 1 - Организация А выводит по данным своей программы учета сумму задолженности, заполняет акт сверки со своей стороны и пересылает его бухгалтеру организации Б. Чаще всего это происходит по электронной почте, но иногда - и по обычной.

Шаг 2 - Организация Б сверяет полученную информацию с данными своего учета.Шаг 3 - Стороны подписывают акт, ставят печати и обмениваются экземплярами.

Что должна содержать форма акт сверки? Форма акта сверки не установлена никакими правовыми актами. Разрабатывать его организация должна самостоятельно. Специальных требований к информации, включаемой в акт, в законодательстве также не содержится. Однако, для удобства в него стоит включать:Формы предоставлены экспертами Консультант Плюс.

![]() Акт сверки (образец) (скачать в формате RTF)

Акт сверки (образец) (скачать в формате RTF)

![]() Акт сверки (образец) (скачать в формате PDF)

Акт сверки (образец) (скачать в формате PDF)

Посмотреть образец бланка Скачать бланк

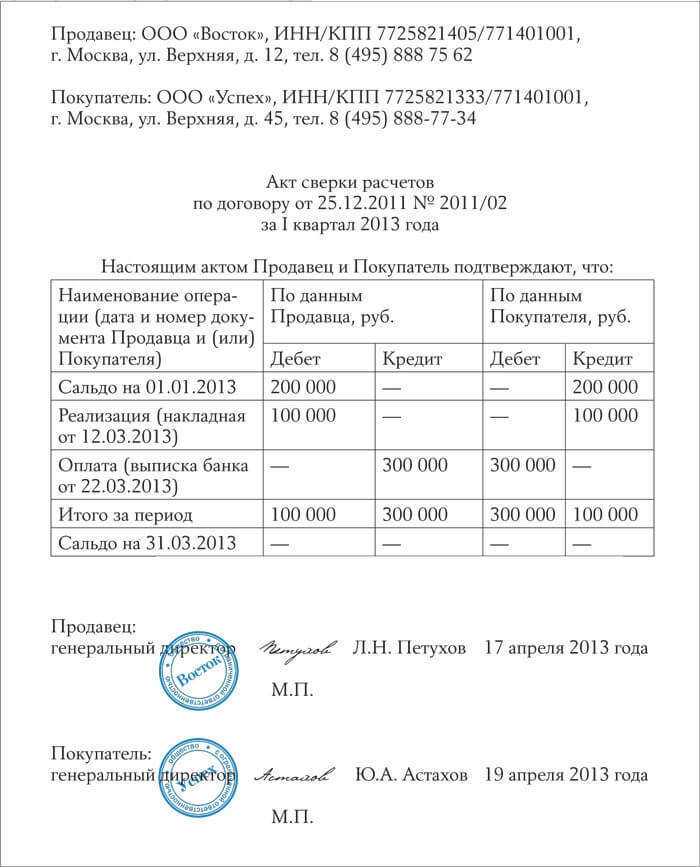

Акт сверки взаиморасчетов – это документ, отражающий состояние взаимных расчетов между сторонами (организацией – контрагентом) за определенный период (как правило за месяц или квартал).

Согласно Письма Минфина от 18.02.2005 № 07-05-04/2 «действующим законодательством форма акта сверки расчетов хозяйствующих субъектов не предусмотрена, т.е. организация при необходимости может разрабатывать формы актов сверки расчетов самостоятельно».

Особенности заполнения акта сверки взаиморасчетовАкт сверки составляется бухгалтерией предприятия в двух экземплярах. визируется печатями и подписями главного бухгалтера и руководителя и направляется второй стороне. Бухгалтерия контрагента, получившая акт сверки, должна проверить содержащийся в акте реестр всех операций и внести в акт собственные данные. При наличии расхождений, информация об этом фиксируется в конце документа. Акт подписывается бухгалтером и руководителем, скрепляется печатью организации — 1 экземпляр остается в бухгалтерии, другой — направляется партнеру, инициировавшему сверку.

Уклонение от подписания акта сверки взаиморасчетов является основанием для рассмотрения дела в суде, если претензии контрагента подтверждены соответствующими документами. Некоторые организации, направляя бланк акта сверки взаиморасчетов контрагенту, указывают сроки, в течение которых необходимо выслать подписанный документ или вернуть долг. Суд не принимает во внимание нарушение этих сроков, если они не прописаны в договоре.

Допускается прописывать в договоре о:

Самый действенный пункт договора в части проведения сверок взаиморасчетов – это штрафные санкции в случае неисполнения условий договора.

В случае невыполнения одной из сторон своих обязательств по договору, скрепленный подписью руководителя и печатью организации акт сверки прикладывается к исковому заявлению в суд вместе с другими доказательствами задолженности и может послужить как косвенным доказательством признания долга (если акт подписан второй стороной), так и доказательством отказа признавать долг (в случае неподписания акта).

Кроме того, акт сверки может являться основанием для прерывания срока исковой давности. Общий срок исковой давности составляет 3 года. Если до истечения этого срока организация-должник поставит печать и подпись на акте сверки взаимных расчетов, то признает таким образом свой долг. Срок исковой давности будет прерван и начнет исчисляться заново с момента подписания акта должником (ст. 203 ГК РФ).

Акт сверки взаимных расчетов между организациями, у которых нет имущественных споров, носит чисто технический характер и может быть подписан только главными бухгалтерами обеих организаций. Но такой акт не будет принят в качестве доказательства в суде.

Сверка расчетов с партнерской организацией может производиться как по какому-либо конкретному договору (поставке, счету-фактуре), так и в целом по всем коммерческим отношениям с данным контрагентом за определенный период. Обязанность применения актов сверки сторонами договора в российском законодательстве не установлена, тем не менее такие акты постоянно используются в деловом документообороте.

Сверка взаиморасчетов может быть инициирована любой стороной: как дебитором, так и кредитором. Причем необходимость проведения такого рода процедуры может быть прописана специальным приказом, а может быть закреплена в положениях о документообороте в организации.