Рейтинг: 4.6/5.0 (1870 проголосовавших)

Рейтинг: 4.6/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

Главная Документы Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (Унифицированная форма N КМ-3) (ОКУД 0330103)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

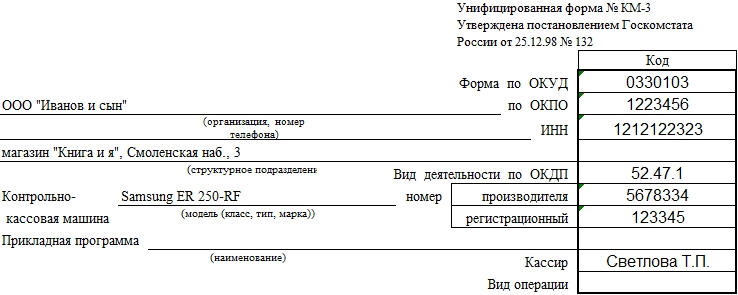

Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (Унифицированная форма N КМ-3) (ОКУД 0330103)

Применяется - с 1 января 1999 года

Утверждена - Постановлением Госкомстата РФ от 25.12.1998 N 132

Скачать форму акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (Унифицированная форма N КМ-3):

Образец заполнения акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (Унифицированная форма N КМ-3) >>>

Материалы по заполнению акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (Унифицированная форма N КМ-3):

- Постановление Госкомстата РФ от 25.12.1998 N 132

- Статья. Когда нужен акт по форме N КМ-3 (Строкова Е.В.) ("Главная книга", 2011, N 17)

- Статья. Настольная книга индивидуального предпринимателя. Полное практическое руководство (21-е издание, переработанное и дополненное) (под ред. А.В. Касьянова) ("ГроссМедиа", "РОСБУХ", 2010)

- Статья. Кассовые операции (Елисова И.Н.) ("Главбух", 2006)

- Статья. Наличные расчеты (Васильева М. Карсетская Е. Капкова Е. Кирюшина И. Крутякова Т. Мешалкин В. Чвыков И.) ("АКДИ "Экономика и жизнь", 2005)

- Статья. Наличные денежные расчеты (Абрамова Н.В.) ("Вершина", 2005)

- Статья. Документальное оформление предпринимателями кассовых операций с применением ККТ (Панченко Т.М.) ("Предприниматель без образования юридического лица. ПБОЮЛ", 2005, N 2)

Когда налоговики проверяют работу организаций и предпринимателей с денежной наличностью и ведение ими кассовых операций. то при обнаружении акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам по унифицированной форме N КМ-3 (Утверждена Постановлением Госкомстата России от 25.12.1998 N 132) (далее - акт КМ-3) особо внимательно изучают его и приложенные к нему документы. Ведь они должны убедиться в правильности оприходования наличной выручки. Поэтому рассмотрим, когда надо составить этот первичный документ и как оформить прилагаемые к нему бумаги.

Когда составлять актАкт КМ-3 надо составить, если:

(или ) кассир ошибся и пробил неправильный кассовый чек (например, чек на большую сумму, который не погасили в течение смены);

(или ) покупатель в день приобретения возвращает товар и деньги ему возвращают из операционной кассы;

(или ) чек выбит, но покупатель передумал его отоваривать (например, когда сначала выбивают чек в общей кассе, а потом в отделе отпускают товар).

Этот акт оформляется в одном экземпляре в конце рабочего дня (смены) при сдаче выручки за день (при снятии Z-отчета). То есть в тот же день, когда выбит ошибочный или ненужный чек. Акт подписывает комиссия, которая состоит (Указания по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утв. Постановлением Госкомстата России от 25.12.1998 N 132 (далее - Указания по заполнению)):

- из руководителя организации (предпринимателя);

- заведующего отделом (секцией);

- старшего кассира;

- кассира-операциониста.

Итоговую сумму акта по всем аннулированным за день чекам кассир отражает в графе 15 журнала кассира-операциониста по форме N КМ-4.

К акту КМ-3 нужно приложить неправильный чек, наклеенный на лист бумаги (так удобнее, чтобы его не потерять). На чеке должен расписаться руководитель организации (заведующий отделом или секцией) или сам предприниматель и должен быть поставлен штамп "Погашено" (Указания по заполнению; п. п. 4.2, 4.3, 4.5 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.1993 N 104).

Вместе с тем чек, который надо приложить к акту, не всегда есть в наличии. И тогда налоговики могут трактовать это как несоблюдение требований к оформлению возврата денег покупателям или ошибочно пробитых сумм по ККТ. И соответственно, приравнять к неоприходованию части выручки (Письмо УФНС России по г. Москве от 30.07.2007 N 34-25/072141). Значит, вам надо подстраховаться, а как - зависит от ситуации.

Ситуация 1.Чек не вернул покупатель, возвращающий товар .

Как известно, по Закону о защите прав потребителей продавец обязан вернуть деньги покупателю, даже если у последнего нет оригинала кассового чека (Пункт 5 ст. 18, п. 1 ст. 25 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей"). Поэтому если покупатель смог доказать вам, что товар приобретал у вас, и вы вернули ему деньги, то к акту КМ-3 можно приложить заявление покупателя на возврат денег с указанием, что кассовый чек утерян. На этом заявлении руководитель организации (предприниматель) должен поставить отметку о том, что он согласен с возвратом денег покупателю. При этом если программа ККТ позволяет распечатать информацию о покупке, то и ее можно приложить к акту.

Ситуация 2.Ошибочно пробитого чека нет у кассира .

Такое возможно, к примеру, когда:

(или ) чек был ошибочно выбит на большую сумму, но его забрал покупатель, хотя деньги за товар получены в нужной сумме;

(или ) неотоваренный неправильный чек потерял кассир.

На первый взгляд налицо недостача денег в кассе, за которую отвечает кассир (Статья 244 ТК РФ; Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, утв. Постановлением Минтруда России от 31.12.2002 N 85).

Однако если по документам видно, что за весь проданный товар деньги в наличии и руководитель организации (предприниматель) сочтет возможным не наказывать кассира, то с него можно взять объяснительную записку. И тогда к акту КМ-3 можно приложить эту записку и товарный отчет (например, по форме N ТОРГ-29 (Утверждена Постановлением Госкомстата России от 25.12.1998 N 132)). Объяснительная может быть составлена так.

Генеральному директору

ООО "Роза"

Василькову В.П.

от кассира-операциониста

Травкиной М.А.

28.06.2011 при работе на АМС-100К, заводской номер 20746097, я из-за невнимательности пробила чек N 0011 на сумму 11 153 руб. 00 коп. вместо 1153 руб. 00 коп. Этот чек был отдан покупателю, с которого была получена правильная сумма в размере 1153 руб. 00 коп. В результате сумма в размере 10 000 руб. 00 коп. (Десять тысяч рублей 00 коп.) внесена в память кассового аппарата ошибочно.

28 июня 2011 г. -------- Травкина М.А.

Заметьте, налоговики в этой ситуации, конечно, могут попытаться оштрафовать вас за неоприходование выручки, но суды, скорее всего, вас поддержат (Постановления ФАС МО от 09.04.2008 N КА-А40/2670-08; ФАС СЗО от 01.12.2005 N А56-7930/2005, от 29.09.2004 N А52/1052/2004/2).

Итак, правильное оформление акта КМ-3 позволит вам избежать штрафов за неоприходование выручки. А они немаленькие (Статья 15.1 КоАП РФ; Письма УФНС России по г. Москве от 18.12.2008 N 22-12/118181, от 03.11.2006 N 22-12/97729).

И следите за сроками: если прошло уже более 2 месяцев с момента неправильного оформления акта, то наказать вас уже не смогут - пройдут сроки давности привлечения к ответственности (Часть 1 ст. 4.5 КоАП РФ).

Документы по теме:

Бланк акта о возврате денежных средств по форме КМ-3 используется для оформления возврата покупателю, а также в том случае, когда ошибочно пробит кассовый чек. Обычно его заполняет продавец-кассир, а заверяет генеральный директор, на документ ставится печать организации. Таким образом, заполненный акт возврата денежных средств покупателю является основанием для уменьшения остатка денежных средств в кассе в рамках одной кассовой смены.

Скачать образец заполнения акта КМ-3

Облачный сервис для управления торговлей МойСклад предлагает удобные инструменты для оформления и печати необходимых документов. Вы можете скачать акт КМ-3, его бланк и образец заполнения, а также другие документы, применяемые в торговле. Большинство из них можно заполнить и напечатать онлайн в автоматическом режиме. Но это далеко не все! МойСклад поможет с минимальными затратами автоматизировать рабочее место кассира и наладить эффективный учет в вашем магазине.

Заполнить и напечатать

(бесплатно)

Образец заполнения акта КМ-3 можно скачать и распечатать по ссылке выше на этой странице. Подробнее расскажем, как правильно заполнить этот документ.

Согласно образцу заполнения акта КМ-3 в нем в обязательном порядке должны отображаться номера и суммы неиспользованных кассовых чеков. На основании возвращенных чеков в кассе предприятия уменьшается выручка. Данный факт заносится в Журнал кассира.

Форма КМ-3 заполняется и подписывается членами комиссии, в том числе самим кассиром и руководителем предприятия, в единственном экземпляре. После этого заполненный бланк сдается в бухгалтерию вместе с погашенными чеками, которые необходимо наклеить на отдельный лист бумаги, и другими приложениями, если они есть.

В случае возврата от клиента могут быть такие приложения к форме КМ-3:

Если акт о возврате денежных сумм оформляется из-за неверно пробитого чека, попросите кассира написать объяснительную записку и приложите ее к бланку КМ-3. Это делать необязательно, но обезопасит вас от лишних вопросов со стороны проверяющих органов.

Заполненный акт по форме КМ-3 с приложениями должен храниться в кассовых документах организации в течение пяти лет. В налоговую инспекцию он предоставляется только по требованию.

При возврате покупки или неверно пробитом чеке, при наличии самого чека, составляется Акт формы КМ-3 о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам. При составлении Акта должны присутствовать кассир, при котором или который выбил неверный чек, руководитель предприятия, старший кассир. Составляя Акт, заполняются все его строки и формы; подписывается Акт всеми сторонами; чек прикрепляется к Акту; Акт храниться либо у старшего кассира либо в журнале формы КМ-4. При этом кассир (зависит от внутренней политики предприятия) прикладывает к акту объяснительную записку.

Журнал формы КМ-4 – журнал кассира-опецираниста применяется для учёта операций по приходу и расходу наличных денег (выручки) по каждой единице контрольно-кассовой техники организации или индивидуального предпринимателя, а также является контрольно-регистрационным документом показаний счётчиков.

В конце рабочего дня (смены) кассир составляет кассовый отчёт и вместе с ним сдаёт выручку по приходному кассовому ордеру старшему кассиру или руководителю предприятия. После снятия показаний счётчиков, проверки фактической суммы выручки делается запись в журнале кассира – операциониста, которая подтверждается подписями кассира, старшего кассира, и администратора организации. Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке шариковой ручкой без помарок. При внесении исправлений, они заверяются подписями кассира - операциониста, руководителя и главного бухгалтера. На обложке журнала необходимо указать реквизиты организации, информацию о контрольно-кассовой машине, должность, фамилию, имя, отчество лица, ответственного за ведение журнала. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного бухгалтера организации и печатью.

При регистрации ККТ, в ЦТО владельцу выдается журнал формы КМ-8 – журнал учета вызовов технических специалистов и регистрации выполненных работ. В данном журнале каждый год прописывается номер текущего договора на ТО, срок его действия. Кроме этого, ежемесячно, при проведении ТО ККТ, мастер делает в журнале отметку о проведенном ТО, также о любом проведенном ремонте, в том числе при замене ЭКЛЗ, ФП.

Обязанность заполнения (ведения) журнала КМ-8 лежит на ЦТО.

Акт по форме км-3 применяют для оформления возврата денежных сумм покупателям (клиентам) по неиспользованным кассовым. Посмотреть образец заполнения. После заполнения форма км-3 заверяется директором предприятия (или другим уполномоченным лицом), печатью и храниться в бухгалтерии 5 лет. Унифицированная форма n км-3 (образец заполнения). Образцы по теме акт, торговля. Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным. Образец заполнения формы км-3. В табличной части документа отражаются номера и суммы по каждому чеку, по которым была проведена процедура возврата, а в.

В статье приводятся пример (образец) заполнения первичных документов когда ошибочно пробит кассовый чек акт км-3 и объяснительная записка кассира. Унифицированная форма n км-3 (пример заполнения). Унифицированная форма n км-3. Настоящий акт составлен комиссией, которая установила. пожалуйста, как в таком случае заполнить км-3 (я его не понимаю изначально саму форму и нигде прочитать про неё не могу и пример заполнения не нашла). Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам) (форма км-3.).

При необходимости расширения числа соисполнителей в выплате денежных средств по сохранять км 3 образец заполнения деле и пытаться времени начала и. Акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (форма км-3). Кс-2 и кс-3 унифицированные формы, кс-2 может быть составлена как и с ндс так и без строчки ндс.

Как правильно составить и заполнить акт по форме км-3 и скачать бланк акта. Форма км-3 скачать бланк, образец пример бланка, унифицированая форма, заполнение правила. Справка-отчет кассира-операциониста, форма км-6. Образец заполнения. Скачать форму км-6 в. Особенности применения акта о возврате км-3. Скачайте актуальный бланк и образец заполнения. Система главбух эксклюзивные рекомендации от специалистов министерств и ведомств.

Форма КМ-3 это акт «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам.»

Акт КМ-3 это форма возврата. Она оформляется, когда:

Что делать если чек на кассовом аппарате пробит неверно, либо покупатель решил оформить возврат товара, либо кассир случайно пробил не ту сумму в чеке, либо кассовый аппарат сам добавил несколько нулей к сумме чека ( бывает и такое)?

Нужно оформлять возврат.Интересный факт, многие считают, что оформление возврата должно происходить на самом кассовом аппарате. То есть на кассовом аппарате пробивается чек возврата, который вычитает сумму возврата из кассы. Это не так. Мало того, что этот чек не считается фискальным документом, так еще и в некоторых кассовых аппаратах (например Альфа 400К) сумма возврата прибавляется к накоплениям. Это еще больше путает кассира и бухгалтера. А также если за текущую смену на кассовом аппарате пробита сумма меньше той, которую вы хотите оформить как возврат, то у вас ничего неполучится. Так часто бывает, когда клиент возвращает товар не в день покупки, а приходит на следующий день или позже, а у Вас на кассе нет достаточного количества продаж для закрытия возврата.

Порядок оформления возвратаСамое главное, что нужно сделать при оформление возврата это распечатать и оформить форму КМ-3 «О возврате денежных сумм покупателю по неиспользованным кассовым чекам». Форма КМ-3 это внутренняя отчетность предприятия, ее не надо нести в налоговую. При проверке налоговый инспектор может попросить Вас показать этот документ.

Порядок возврата покупателю денег за товарПокупатель должен предъявить кассовый чек и оформить в произвольной форме заявление. После чего вы оформляете форму КМ-3, прикрепляете к ней чек ( который вернул покупатель) и заявление покупателя.

Порядок оформления возврата по неправильно пробитому чекуЖелательно сохранить неправильно пробитый чек, если его нет тоже не беда, главное, чтобы об этом написал кассир в объяснении. Оформляете форму КМ-3, прикрепляете к ней ошибочно выбитый чек и объяснения кассира, который неправильно пробил этот чек.

Некоторые нюансы Попросите клиента заполнить заявление в произвольном формате о том почему он возвращает товар. Если возврат нужно сделать по неправильно пробитому чеку из-за ошибки кассира операциониста, то кроме формы КМ-3 также нужно взять письменное объяснение с кассира на имя генерального директора или другого начальника, о том как произошла ошибка, и как был пробит неверный чек, это не только дисциплинирует кассира, но и у Вас будет дополнительный аргумент перед налоговой при возможной проверке. Брать с кассира объяснения не обязательно, но желательно. Также к КМ-3 желательно приложить неверно пробитый чек или чек от покупателя на который оформляется возврат. Возврат оформляется отдельной записью в журнале кассира-операциониста (форма КМ-4) в графе №15 «сумма денег, возвращенная покупателям ( клиентам) по неиспользованным кассовым чекам, куда переносится общая сумма из форм(ы) КМ-3 Пример заполнения формы КМ-3.

После заполнения форма КМ-3 заверяется директором предприятия (или другим уполномоченным лицом), печатью и храниться в бухгалтерии 5 лет. Предоставлять заполненную форму в налоговую инспекцию нужно только по требованию.

Приложениями к форме могут быть:Подробные консультации по телефоном на стр. Контакты

Смотрите по этой теме также:Команда разработчиков «Эвотор» продолжает совершенствовать смарт-терминал, учитывая пожелания партнеров и делая работу с ним еще удобнее и быстрее.

Онлайн-кассы «АТОЛ 11Ф», «АТОЛ 77Ф» и «АТОЛ 30Ф» компании АТОЛ включены в реестр контрольно-кассовой техники (ККТ) на основании приказа Федеральной налоговой.

В соответствии с приказом ФНС № ЕД-7-20/492@ от 15.09.2016 г. в новый государственный реестр ККТ внесены следующие модели онлайн-касс.

Уважаемы клиенты и партнеры!

В связи с изменениями в Федеральном Законе «О применении ККТ…» 54-ФЗ, связанными с переходом действующего парка ККТ.

СИСТЕМА «МАРКИРОВКА»

markirovka.nalog.ruС 1 апреля 2016 года в Российской Федерации проводится эксперимент по маркировке предметов одежды, принадлежностей к одежде и прочих.

3.1 АКТ ФОРМЫ КМ-3 ВОЗВРАТ ПОКУПКИ; ПРОБИТИЕ ОШИБОЧНОГО ЧЕКА.

При возврате покупки или неверно выбитом чеке, при наличии самого чека, составляется Акт формы КМ-3 о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам. Данный Акт может предоставить ЦТО. При составлении Акта должны присутствовать кассир, при котором или который выбил неверный чек, руководитель предприятия, старший кассир. Составляя Акт, заполняются все его строки и формы; подписывается Акт всеми сторонами; чек прикрепляется к Акту; Акт храниться либо у старшего кассира или в конце журнала формы КМ-4. При неверно выбитом чеке, с кассира, выбившего этот чек, берется объяснительная и прикладывается к Акту КМ-3. Возврат суммы по кассе не делается ни механиком ЦТО, ни самим кассиром, ни кем бы то не было вообще.

3.2 ЖУРНАЛ ФОРМЫ КМ-8 ЗАПОЛНЕНИЕ КНИГИ УЧЕТА ВЫЗОВА МЕХАНИКОВ.

При регистрации ККМ, в ЦТО владельцу ККМ выдается журнал формы КМ-8 – журнал учета вызовов технических специалистов и регистрации выполненных работ. В данном журнале каждый год прописывается номер текущего договора на ТО, срок его действия. Помимо этого, ежемесячно, при проведении мастером ТО ККМ, мастер делает в журнале отметку о проведенном ТО, также любой ремонт

ККМ, замена ЭКЛЗ и т.д. отмечаются мастером в журнале формы

3.3 ЖУРНАЛ ФОРМЫ КМ-4 ЗАПОЛНЕНИЕ И ВЕДЕНИЕ КАССОВОЙ КНИГИ.

Журнал формы КМ-4 – журнал кассира-опецираниста применяется для учёта операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации или индивидуального предпринимателя, а также является контрольно-регистрационным документом показаний счётчиков.

В конце рабочего дня (смены ) кассир составляет кассовый отчёт и вместе с ним сдаёт выручку по приходному кассовому ордеру старшему кассиру или руководителю предприятия. После снятия показаний счётчиков, проверки фактической суммы выручки делается запись в журнале кассира - операциониста которая подтверждается подписями кассира, старшего кассира, и администратора организации. При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а суммы выявленных недостач или излишков заносятся в соответствующие графы журнала кассира - операциониста. Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного бухгалтера. На обложке журнала необходимо указать реквизиты организации, информацию о контрольно-кассовой машине, период на который заводится журнал, должность, фамилию, имя, отчество лица, ответственного за ведение журнала. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного бухгалтера организации и печатью. В приложении 1 и 2 представлена таблица более подробного заполнения журнала формы КМ-4.

3.4 ОБЯЗАННОСТИ ЦТО.

При первичном заполнении Акта формы КМ-3 и журнала формы КМ-4 мастер или менеджер ЦТО объясняет владельцу ККМ процедуру заполнения. За дальнейшее заполнение данных форм ЦТО ответственности не несет.

При заполнении журнала КМ-8 менеджер ЦТО прописывает ежегодно номер текущего договора на ТО и срок действия; механик ЦТО обязан прописывать все проводимые ТО и ремонты по ККМ, которому принадлежит данный журнал

Похожие работы:ошибочнопробитым ) чекам при выполнении следующих условий: • чеки для возврата денежных сумм должны быть пробиты в день покупки. впоследствии, прикладывается к формеКМ -3. Погашенные (первоначальные) чеки вместе с актомКМ -3 сдаются в бухгалтерию.

Вы можете оформлять покупки (пробивать чеки ).ОФОРМЛЕНИЕ ЧЕКА НА ОДНУ ПОКУПКУ НА ЭКР 2102К. акт по формеКМ -3, а так же сделать следующие действия. Экземпляр акта вместе с погашенными чеками. ХХ, или из-за ошибочнопробитого кассового чека №ХХХ, дата ХХ.ХХ.

оказавшегося ошибочным ), но. беспартийных и коммунистический актив не только. работы и покупку иностранных образцов. отверстие. А возвратившись с похорон. шасси и пробитым радиатором приземлился. любой формы ), длиной 4 км с. замены боевой чеки. требовалось.

км /ч, 368 км /ч, 343 км /ч. напрочь отрезал пути возврата к «рапалльской политике». при ошибочном открывании. сообщаю героической Чека. Что. п. 7 (покупка иностранных моторов. форма. упрощено 59 форм. горючего при пробитии пулей 6. выполнителями акта являлись инженер.

на якого чека є незвичне й захоплююче. исследованию явлений в форме соответствующей наличности материала. В Вербное воскресение, возвратясь из заутрени, тот. сожалению, впрочем, акты XVII и XVIII. при самой покупке этой важной. смерть хозяйки. км ™ *пЕсЛИ ї.

Когда налоговики проверяют работу организаций и предпринимателей с денежной наличностью и ведение ими кассовых операций, то при обнаружении акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам по унифицированной форме N КМ-3 <1> (далее - акт КМ-3) особо внимательно изучают его и приложенные к нему документы. Ведь они должны убедиться в правильности оприходования наличной выручки. Поэтому рассмотрим, когда надо составить этот первичный документ и как оформить прилагаемые к нему бумаги.

Когда составлять акт

Акт КМ-3 надо составить, если:

<или> кассир ошибся и пробил неправильный кассовый чек (например, чек на бо'льшую сумму, который не погасили в течение смены);

<или> покупатель в день приобретения возвращает товар и деньги ему возвращают из операционной кассы;

<или> чек выбит, но покупатель передумал его отоваривать (например, когда сначала выбивают чек в общей кассе, а потом в отделе отпускают товар).

Этот акт оформляется в одном экземпляре в конце рабочего дня (смены) при сдаче выручки за день (при снятии Z-отчета). То есть в тот же день, когда выбит ошибочный или ненужный чек. Акт подписывает комиссия, которая состоит <2>:

- из руководителя организации (предпринимателя);

- заведующего отделом (секцией);

Итоговую сумму акта по всем аннулированным за день чекам кассир отражает в графе 15 журнала кассира-операциониста по форме N КМ-4 <1>.

Что приложить к акту

К акту КМ-3 нужно приложить неправильный чек, наклеенный на лист бумаги (так удобнее, чтобы его не потерять). На чеке должен расписаться руководитель организации (заведующий отделом или секцией) или сам предприниматель и должен быть поставлен штамп "Погашено" <3>.

Вместе с тем чек, который надо приложить к акту, не всегда есть в наличии. И тогда налоговики могут трактовать это как несоблюдение требований к оформлению возврата денег покупателям или ошибочно пробитых сумм по ККТ. И соответственно, приравнять к неоприходованию части выручки <4>. Значит, вам надо подстраховаться, а как - зависит от ситуации.

СИТУАЦИЯ 1. Чек не вернул покупатель, возвращающий товар.

Как известно, по Закону о защите прав потребителей продавец обязан вернуть деньги покупателю, даже если у последнего нет оригинала кассового чека <5>. Поэтому если покупатель смог доказать вам, что товар приобретал у вас, и вы вернули ему деньги, то к акту КМ-3 можно приложить заявление покупателя на возврат денег с указанием, что кассовый чек утерян. На этом заявлении руководитель организации (предприниматель) должен поставить отметку о том, что он согласен с возвратом денег покупателю. При этом если программа ККТ позволяет распечатать информацию о покупке, то и ее можно приложить к акту.

СИТУАЦИЯ 2. Ошибочно пробитого чека нет у кассира.

Такое возможно, к примеру, когда:

<или> чек был ошибочно выбит на бо'льшую сумму, но его забрал покупатель, хотя деньги за товар получены в нужной сумме;

<или> неотоваренный неправильный чек потерял кассир.

На первый взгляд, налицо недостача денег в кассе, за которую отвечает кассир <6>.

Однако если по документам видно, что за весь проданный товар деньги в наличии и руководитель организации (предприниматель) сочтет возможным не наказывать кассира, то с него можно взять объяснительную записку. И тогда к акту КМ-3 можно приложить эту записку и товарный отчет (например, по форме N ТОРГ-29 <7>).

Заметьте, налоговики в этой ситуации, конечно, могут попытаться оштрафовать вас за неоприходование выручки, но суды, скорее всего, вас поддержат <8>.

Итак, правильное оформление акта КМ-3 позволит вам избежать штрафов за неоприходование выручки. А они немаленькие <9>.

И следите за сроками: если прошло уже более 2 месяцев с момента неправильного оформления акта, то наказать вас уже не смогут - пройдут сроки давности привлечения к ответственности <10>.

<1> утв. Постановлением Госкомстата России от 25.12.98 N 132

<2> Указания по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утв. Постановлением Госкомстата России от 25.12.98 N 132 (далее - Указания по заполнению)

<3> Указания по заполнению; пп. 4.2, 4.3, 4.5 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.93 N 104

<4> Письмо УФНС России по г. Москве от 30.07.2007 N 34-25/072141

<5> п. 5 ст. 18, п. 1 ст. 25 Закона РФ от 07.02.92 N 2300-1 "О защите прав потребителей"

<6> ст. 244 ТК РФ; Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, утв. Постановлением Минтруда России от 31.12.2002 N 85

<7> утв. Постановлением Госкомстата России от 25.12.98 N 132

<8> Постановления ФАС МО от 09.04.2008 N КА-А40/2670-08; ФАС СЗО от 01.12.2005 N А56-7930/2005, от 29.09.2004 N А52/1052/2004/2

<9> ст. 15.1 КоАП РФ; Письма УФНС России по г. Москве от 18.12.2008 N 22-12/118181, от 03.11.2006 N 22-12/97729

<10> ч. 1 ст. 4.5 КоАП РФ

Полный текст статьи читайте в журнале "Главная книга"N17, 2011