Рейтинг: 5.0/5.0 (1825 проголосовавших)

Рейтинг: 5.0/5.0 (1825 проголосовавших)Категория: Бланки/Образцы

Акт о приемке выполненных работ (форма КС-2) является первичным документом и составляется с целью отображения приемки выполненных строительных и/или монтажных работ различного назначения (жилищного, производственного, гражданского и др.). Он отображает стоимость всех выполненных работ в строгом соответствии с расценками на текущий период времени.

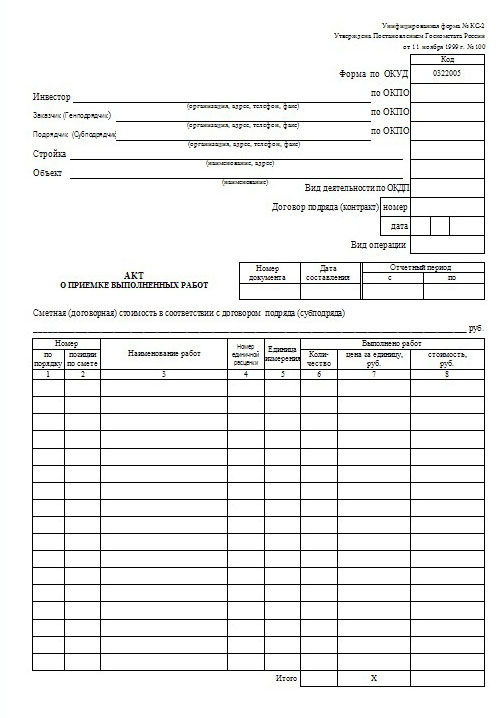

Документом, являющимся основой для составления акта является Журнал учета выполненных работ - форма N КС-6а.

Форма КС-2 составляется в количестве, необходимом для подрядчика и заказчика и подписывается уполномоченными на это лицами. Как правило, ими являются производитель работ и генеральный подрядчик (заказчик).

Документ о приемке выполненных работ состоит из двух основных частей: титульной и табличной части.

Титульная часть заполняется как подрядчиком, так и заказчиком работ. Обязательным является заполнение строк «Заказчик» и «Подрядчик», в которых следует указать координаты контрагентов, а именно: полное название предприятия согласно учредительным документам, почтовой адрес, телефон/факс. В строке «Стройка» необходимо указать наименование все объектов, на которых по договору предусмотрено строительство, а так же их точный адрес. Объект, на котором непосредственно ведутся те или иные работы следует указать в строке «Объект». Обязательным для заполнения является строка "Сметная стоимость», которая заполняется в соответствии с договором. Необходимыми реквизитами титульной части формы КС-2 являются дата составления документа, а так же его регистрационный номер.

Табличная часть заполняется в соответствии с названиями граф.

В соответствии со ст. 713 ГК РФ подрядная организация после окончания всех работ обязана представить заказчику отчет относительно израсходованных материалов.

В форме КС-2 стоимость выполненных работ указывается без учета НДС. На основании данного документа составляется форма КС-3. Это справка о стоимости выполненных работ и затрат, которая является неотъемлемой составной частью документа о приемке выполненных работ. В форме КС-3 подтверждает стоимость всех выполненных работ в соответствии с договором с учетом НДС.

В вышеперечисленных формах документов заполнение строк, касающихся стоимости, должны быть в рублях. Указание иных валютных показателей является нарушением действующего законодательства РФ, предъявляемых к заполнению первичной документации.

Главная Документы Акт о приемке выполненных работ (форма N КС-2)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

"Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ" (формы утверждены Постановлением Госкомстата РФ от 11.11.1999 N 100)

Акт о приемке выполненных работ (форма N КС-2)О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика)).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).

Открыть полный текст документа

Акт выполненных работ относится к первичной документации бухгалтерского учета, которая заполняется по завершении (выполнении) работ.

Оформление акта проводится на основании ранее подписанного договора, если акт отсутствует – затраты не учитываются при расчете налога на прибыль.

Что такое акт выполненных работ Акт выполненных работ – это документ, в котором зафиксировано то, что назначенные работы завершены частично или в полном объеме. Даты, которые указаны в акте свидетельствуют о том, что работы были проведены в сроки, установленные договором.

Акт выполненных работ – это документ, в котором зафиксировано то, что назначенные работы завершены частично или в полном объеме. Даты, которые указаны в акте свидетельствуют о том, что работы были проведены в сроки, установленные договором.

По этим датам можно судить о том, нарушены ли сроки выполнения соглашения и, если нарушения присутствуют, предприятие может принять соответствующие меры согласно положениям договора. Перечень проведенных работ в акте подтверждает то, что условия соглашения выполнены в рамках договоренности или имеются нарушения со стороны исполнителя.

Акт выполненных работ называют еще актом приемки-передачи, этот документ оформляется одновременно с договором, так как подписание акта без подписания соглашения считается грубой ошибкой ведения бухгалтерской документации. Акт выполненных работ необходим также в тех случаях, когда работы предприятие осуществляет собственными силами.

Правильность заполнения акта рекомендовано сверять с образцом заполнения минимум один раз в год, чтобы отследить изменения в документообороте и предупредить возможные нарушения ведения первичных документов бухгалтерией.

В каких ситуациях требуется заполнение акта Акт выполненных работ заполняется, когда между заказчиком и исполнителем существует соглашение в письменном виде на выполнение работ или предоставление услуг (исключение – финансовые услуги), так как документ считается основанием для оплаты клиентом оказанных услуг. Акт оформляется даже в тех случаях, когда в условиях договора о нем ничего не сказано или текст соглашения составлен некорректно.

Акт выполненных работ заполняется, когда между заказчиком и исполнителем существует соглашение в письменном виде на выполнение работ или предоставление услуг (исключение – финансовые услуги), так как документ считается основанием для оплаты клиентом оказанных услуг. Акт оформляется даже в тех случаях, когда в условиях договора о нем ничего не сказано или текст соглашения составлен некорректно.

Документ необходимо заполнить по специальной форме, а также поставить в обязательном порядке подписи заказчика и исполнителя. При неправильном ведении первичной бухгалтерской документации сотрудники налоговой инспекции накладывают административные взыскания, в том числе доначисление налогов в полном объеме.

В некоторых случаях акт выполненных работ при оказании исполнителем услуг не нужен, например, договор аренды. Для осуществления оплаты по арендным отношениям достаточно составить акт приема-передачи имущества. Согласно письму Министерства финансов Российской Федерации от 9 ноября 2006 года, необходимо оформить также счета и платежные поручения.

Составление акта не требуется и при оказании услуг в сфере мобильной связи. Ведение бухгалтерской документации на данный вид услуг детально регламентируется положениями «Правил оказания услуг подвижной связи», утвержденными Постановлением Правительства Российской Федерации от 25 мая 2005 года.

Если организация предоставляет услуги на официальном сайте с использованием договора публичной оферты, то в договоре должно быть зафиксировано положение о предоставлении актов выполненных работ на портале в личном кабинете, где заказчик (клиент) сможет распечатать отсканированную копию, поэтому отправлять по почте данный документ не обязательно. Акт должен быть выслан в подобной ситуации только по запросу заказчика, когда ему необходим оригинал документа с печатями.

В договоре желательно прописать условие: если заказчик на протяжении регламентированного промежутка времени не запросил оригинал документа, то он согласен с объемом и качеством проведенных работ, и никаких претензий не имеет.

При таком порядке ведения первичной документации нарушений со стороны бухгалтерии не будет.

Как правильно составить акт выполненных работ Для оформления документации по оказанию строительных услуг используют формы КС-3 и КС-2, на основании которых составляются в произвольном порядке акты на виды услуг, которые не относятся к сфере строительства (отдельная форма на эти виды услуг законодательством не предусмотрена):

Для оформления документации по оказанию строительных услуг используют формы КС-3 и КС-2, на основании которых составляются в произвольном порядке акты на виды услуг, которые не относятся к сфере строительства (отдельная форма на эти виды услуг законодательством не предусмотрена):

Акт выполненных работ в обязательном порядке должен включать следующие пункты:

При заполнении формы акта следует руководствоваться такими правилами:

Акт выполненных работ следует составить в двух экземплярах. Один экземпляр передается клиенту, второй – исполнителю.

Заказчик может оспорить информацию в акте и отказаться от его подписания. Все замечания по качеству услуг и срокам исполнения должны быть зафиксированы в акте. В таком случае исполнитель должен устранить все имеющиеся недостатки в регламентированный срок, после чего составляется новый акт.

Заказчик может оспорить информацию в акте и отказаться от его подписания. Все замечания по качеству услуг и срокам исполнения должны быть зафиксированы в акте. В таком случае исполнитель должен устранить все имеющиеся недостатки в регламентированный срок, после чего составляется новый акт.

Если же одна из сторон повторно отказывается подписывать акт или же замечания не найдены (незаконны), то в акте фиксируется факт отказа и документ подписывает только вторая сторона. После чего в судебном порядке принимается решение о необоснованности или правомерности отказа и оплата работ осуществляется на основании судебного решения.

Однако до того момента, пока клиент не подаст на исполнителя исковое заявление в суд, односторонний акт считается действительным и воспринимается как полноценная приемка и сдача работ. После подписания одностороннего документа исполнитель должен оплатить НДС независимо от того, будет ли он требовать уплату долга клиентом или нет.

Порядок заполнения форм КС-2 и КС-3Формы КС-2 и КС-3 заполняют на основе информации, внесенной в «Журнал учета выполненных работ» (составляется по форме КС-6 а). Если при строительстве использовались материалы заказчика, то исполнитель по окончании работ должен отчитаться перед заказчиком об использовании материалов в поставленном объеме и по назначению, согласно нормам расхода, а остатки должны быть сданы. В подобном случае повышение стоимости услуг нельзя оформить за счет использования материалов. В стоимость монтажно-строительных услуг включают расценки, которые предусмотрены сметой и договором, и затраты, не входящие в ставки тарифа (единичные расценки). К таким затратам относят:

Удорожание материалов включают в затраты только при использовании комплектующих, которые были куплены за счет исполнителя. Если исполнитель проводит работы по ремонту и реконструкции, то следует оформлять также отдельный акт (по форме ОС-3), который заполняет специальная комиссия, ответственная за сдачу и прием таких объектов.

Удорожание материалов включают в затраты только при использовании комплектующих, которые были куплены за счет исполнителя. Если исполнитель проводит работы по ремонту и реконструкции, то следует оформлять также отдельный акт (по форме ОС-3), который заполняет специальная комиссия, ответственная за сдачу и прием таких объектов.

При этом расходы на модернизацию и ремонт конструкций относят к первоначальной стоимости здания, а документ подписывается в двустороннем порядке. Также в документе ОС-3 содержатся все затраты, которые связаны с выполнением работ. Если после оформления акта ОС-3 и сдачи объекта были замечены скрытые дефекты, то исполнитель должен устранить их в установленный заказчиком срок.

За нарушение исполнителем сроков сдачи объекта клиент вправе потребовать уплату пени, если подобная санкция прописана в условиях договора.

Посмотреть образец бланка Скачать бланк

Акт о приемке выполненных работ (форма N КС-2) применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров.

Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика). На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3).

Унифицированная форма № КС-2 по ОКУД 0322005.

Особенности заполнения акта о приемке выполненных работ (форма № КС-2)В первую очередь в документе заполняются реквизиты номера акта выполненных работ и дата его составления. Чтобы у заказчика не возникали вопросы, вполне логично в номере акта выполненных работ указать номер договора.

В строке «Исполнитель» указываются данные той стороны, которая оказывает услуги:

В строке «Заказчик» указываются данные той стороны, которая потребляет услуги (заполняются аналогично строке «Исполнитель»).

Заполнение таблицы в бланке акта о приемке выполненных работ.

В графе «№» указываются порядковые номера оказанных услуг.

В графе «Наименование работы (услуги)» прописываются наименования всех работ и услуг, которые соответствуют порядковым номерам.

В графе «Ед. изм.» указывается номенклатура (шт. час и т.д.).

В графе «Количество» указывается объем выполненных работ или оказанных услуг в соответствующих единицах измерения.

В графе «Цена» указывается цена (в руб.) за единицу выполненной работы или оказанной услуги.

В графе «Сумма» указывается стоимость выполненной работы или оказанных услуг (то есть перемножение соответствующих ячеек графов «Количество» и «Цена»).

Сумма чисел во всех ячейках графа «Сумма» прописывается в «Итого», затем НДС от общей стоимости всех работ или услуг и сумма всех работ или услуг с учетом НДС.

Но если работники работают без НДС, то в графе «В том числе НДС» пишется: «Без НДС».

В графе «Всего оказано услуг на сумму» указывается сумма из графы «Всего», прописью.

Если сумма целочисленная (то есть без копеек), то где копейки прописывается «ноль».

В графе «в т.ч. НДС» прописью указывается сумма из графы «Без налога (НДС)».

Если заказчик удовлетворен услугами исполнителя и не имеет претензий. то в акт выполненных работ заносятся личные подписи заказчика и исполнителя, а так же печати на месте М.П.

В соответствии с положениями статьи 745 ГК РФ обязанность по обеспечению строительства материалами, деталями, конструкциями или оборудованием может быть возложена в том числе и на заказчика. В этом случае речь ведется о «материалах поставки заказчика». Так как стоимость материалов заказчика не увеличивает объем выполненных подрядчиком работ, то включаться они в оформляемые акты по форме N КС-2 не должны.

Подрядная организация со своей стороны обязана в соответствии со статьей 713 ГК РФ после окончания работ представить заказчику отчет об израсходовании материалов, возвратить их остаток либо с согласия заказчика уменьшить цену работ с учетом стоимости остающегося в распоряжении подрядчика неиспользованного материала.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Акт о приемке выполненных работ (Унифицированная форма N КС-2) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Акт о приемке выполненных работ (Унифицированная форма N КС-2)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Акт о приемке выполненных работ (Унифицированная форма N КС-2)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Акт формы КС-2, составляется для оформления факта приемки определённых строительно–монтажных, выполненных подрядчиком на основании договора с заказчиком. В нём же отражается стоимость проведённых работ.

Сначала подрядчик готовит бланк акта выполненных работ. Затем приступает к их выполнению. В случае, если после окончания работ у заказчика нет никаких претензий к исполнителю, основываясь на этом документе составляется справка о стоимости затрат и работ, которые были выполнены, а уже согласно этой справке в дальнейшем и производится оплата.

Сам акт состоит из двух частей, а именно, из титульной части и таблицы. Данный акт является документом двухсторонним, то есть заполняется он обеими сторонами: и исполнителем (подрядчиком) и заказчиком работ.

Заполнение титульной части акта формы КС-2:

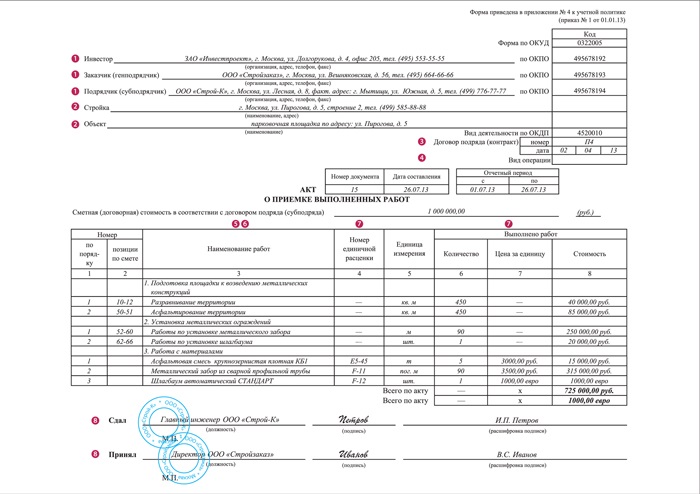

• Строка «Инвестор» должна быть заполнена согласно указаниям заказчика. Следует обратить внимание, что если инвестор у проекта есть, он данный документ не подписывает.

• В следующих строках: «Заказчик» и «Подрядчик», должна содержаться информация о сторонах сделки, о самих заказчике и подрядчике. В них указывают полную информацию: наименование каждого контрагента, его можно указать как полное, так и сокращенное. Так же, нужно указать контакты сторон, адрес, телефон, если есть, факс (но это не обязательно). В соответствующих реквизитах учесть нужно и вид деятельности каждой из сторон (ОКПО).

• В строке «Стройка», нужно указать общее наименование объекта, который должен быть построен согласно договору, и адрес предстоящего строительства.

• «Объект». В этой строчке нужно указать, наименование строящегося объекта, например, дом, гараж и т.д. В случаях, когда их несколько, нужно указать именно тот, на котором будут вестись соответствующие работы.

• Так же в обязательном порядке в соответствующих строках, где требуется информация о договоре подряда, нужно прописать его номер и дату, в которую он был составлен.

• Потом указывают данные о реквизитах самого акта. Его номер, сроки выполнения и дата, в которую был составлен этот документ.

• «Сметная стоимость». Она должна соответствовать той, которая указана в договоре подряда.

Заполнение таблицы КС-2:

• Обратите внимание на колонку «Номер». Она разделена на две графы, где первая – это порядковый номер указанных работ, вторая – номер позиции в смете.

• Переходим к третьей графе «Наименование», тут необходимо перечислить названия каждого этапа работ, объектов, затрат, оборудования и пусковых комплексов.

• В четвёртой графе должны быть указаны расценки на работы. В некоторых случаях они оговорены в договоре, тогда эта графа (как и графа семь) не заполняются, точнее, в них ставят прочерки.

• В пятой графе указываем номенклатура, кроме данных, которые указываются в процентах, например, штуки или метры квадратные и т.д.

Колонка «Выполнено работ», включает такие графы, для заполнения обязательные:

• Шестая, тут должно быть указанно количество выполненных работ в единицах измерения, которые им соответствуют (здесь нужно обратить внимание на данные, приведённые в пятой колонке).

• Седьмая графа, содержит информацию об их цене за единицу, указывается она в рублях.

• Восьмая – стоимость выполненной работы, её, понятно, получают, используя данные из двух предыдущих строк (данные из них нужно перемножить). Следует так же отметить, что в данном акте указывается стоимость без НДС.

После того, как заказчик работу оценил и подтвердил, что претензий к ней не имеет, составляется следующий документ – форма КС-З. Именно она подтверждает стоимость работ, которые были выполнены, по сути, это счёт к оплате. Оба документа и заполняются, и рассматриваются как одно целое. Принцип заполнения второго документа тот же, но тут указывают сумму выполненных работ с НДС, а так же непосредственно НДС.

Акт о приёме выполненных работ обязательно содержит все перечисленные данные и составляется прежде, чем к работе приступают, причём, с документом заказчик должен быть ознакомлен.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыПисьмо Минфина России от 6 февраля 2015 г. № 07-01-12/4833.

Нормы законодательстваСдачу-приемку результата работ оформляют актом, подписанным обеими сторонами договора строительного подряда – подрядчиком и заказчиком (п. 4 ст. 753 Гражданского кодекса РФ). Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» установлено, что первичные учетные документы составляют при совершении факта хозяйственной жизни. Формы первичных учетных документов, согласно пункту 4 статьи 9 указанного закона, утверждает руководитель компании.

Унифицированные формы с 1 января 2013 года организация может применять по своему усмотрению. Однако как показывает практика, многие строительные компании продолжают их использовать.

Напомним: нормативные правовые акты федеральных органов исполнительной власти, не прошедшие государственную регистрацию, а также зарегистрированные, но не опубликованные в установленном порядке, не влекут правовых последствий. Они считаются не вступившими в силу и не могут служить основанием для регулирования соответствующих правоотношений, применения санкций за невыполнение содержащихся в них предписаний. На указанные акты нельзя ссылаться при разрешении споров.

Такой порядок установлен в пункте 10 Указа Президента РФ от 23 мая 1996 г. № 763.

Следовательно, формы № КС-2 и № КС-3, по мнению автора, обязательными к применению не являются. Поэтому, даже если подрядчик вместо унифицированных бланков представил заказчику акты произвольной формы, организация в случае возникновения спора сможет отстоять свои права.

Суды указывают, что компания вправе применять унифицированные формы первичных учетных документов, не обязательные для нее и официально не опубликованные. Или иные первичные учетные документы, которые соответствуют обязательным требованиям, установленным законом«О бухгалтерском учете». Так, ФАС Московского округа в постановлении от 7 сентября 2009 г. № КА-А40/626309, отвергая довод инспекторов о том, что представленные организацией акты составлены не по форме № КС-2, отметил следующее. Формальное несоответствие первичного документа унифицированной форме не может служить основанием для отказа налогоплательщику в принятии к учету таких документов, поскольку они не свидетельствуют об отсутствии затрат как таковых.

Таким образом, автор считает, что сдачу-приемку результата выполненных работ можно оформлять актами произвольной формы. Но непременное требование – акт должен содержать обязательные реквизиты, перечисленные в статье закона № 402-ФЗ (см. таблицу).

Обязательные реквизиты первичного учетного документа

дата его составления;

наименование составителя документа;

содержание факта хозяйственной жизни;

величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление;

подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

П. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Требования к оформлениюОформляя акты, следует уделять внимание полноте и правильности заполнения всех реквизитов, которые содержатся в форме документа. Ведь первичные документы, согласно статье 313 Налогового кодекса РФ, подтверждают и данные налогового учета.

Необходимые сведенияСудебная практика показывает, что формы № КС-2, № КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость. На это судьи указали в постановлении ФАС Поволжского округа от 15 июля 2010 г. по делу № А12-17520/2009.

Арбитры отмечают, что формы № КС-2, № КС-3, составленные с нарушением требований законодательства, если в них отсутствуют необходимые сведения, не могут служить основанием для предоставления вычета НДС. Поскольку, если они не содержат наименования работ, единиц измерения, количества выполненных работ, стоимости единиц работ, определить по ним объем и стоимость выполненных работ невозможно (постановление ФАС Западно-Сибирского округа от 5 августа 2010 г. по делу № А70-11014/2009).

В другом решении судьи пришли к выводу, что представленные акты сдачи-приемки работ содержат предусмотренные законом «О бухгалтерском учете» реквизиты, имеющие значение для определения существа сделки. Поэтому отсутствие в актах таких реквизитов, как «Номер акта», «Инвестор» и «Код формы», не является основанием для отказа принять расходы. › |

Постановление ФАС Московского округа от 4 сентября 2009 г. № КА-А40/7263-09.

ДетализацияОбратим ваше внимание на письмо Минфина России от 9 апреля 2014 г. № 02-06-10/16186. В нем финансисты указали, что законодательство не содержит требований об обязательном отражении в акте детализации выполненных работ. Заметим, что на практике часто так и происходит: подробное описание работ есть в сметах. Но налоговым органам не нравится, когда в заполненных формах № КС-2 работы названы укрупненно.

Так, в одном из дел суд установил, что работы в акте отражены под общим наименованием «Общестроительные работы», не заполнены графы «Номер единичной расценки», «Единицы измерения работ», «Количество выполненных работ», «Цена за единицу». Арбитры решили, что отсутствие обязательных реквизитов не позволяет установить существо, объем, стоимость, единицу измерения, а также другие характеристики выполненных строительно-монтажных работ. Следовательно, невозможно подтвердить их экономическую обоснованность (постановление ФАС Восточно-Сибирского округа от 24 января 2007 г. № А19-17307/06-24-Ф02-7451/06-С1). То есть суд согласился, что налогоплательщик представил ненадлежаще оформленные документы, подтверждающие затраты на СМР.

В другом деле налоговики отказались принять затраты по той причине, что представленные по форме № КС-2 акты не позволяют установить существо, объем, стоимость единицы измерения, а также другие характеристики выполненных ремонтных работ. То есть какие виды работ были выполнены по элементам (позициям), какие материалы, по какой цене и в каком объеме при выполнении конкретного вида работ затрачены. Тем не менее арбитры не согласились с этим мнением. Дело в том, что акты, подписанные заказчиком и подрядчиком без замечаний относительно объема и стоимости работ, свидетельствуют о том, что стороны согласовали данные показатели. Представленные акты по форме № КС-2 содержат реквизиты сторон, позволяющие их идентифицировать, ссылки на договоры подряда. При этом подробное наименование согласованных сторонами работ и их стоимость приведены в договорах подряда и спецификациях к ним (постановление ФАС Восточно-Сибирского округа от 15 августа 2012 г. по делу № А74-2763/2011).

Вывод: вы можете не составлять унифицированные формы № КС-2, № КС-3. Но следует учесть, что в случае возникновения у налоговиков сомнений в реальности операций для доказательства того, что работы действительно были выполнены, суды требуют, чтобы обязательные реквизиты и необходимые сведения в первичных документах были заполнены.

Мнение чиновникаО.Д. Хороший, государственный советник РФ 3-го класса

Являются ли обязательными к применению в правоотношениях между заказчиком и подрядчиком унифицированные формы первичной учетной документации № КС-2, № КС-3?

Для большинства организаций указанные формы не являются обязательными формами документов, подтверждающими хозяйственные операции. Приказы Минстроя России, на которые ссылается Минфин России в письме от 6 февраля 2015 г. № 07-01-12/4833, распространяются на отчетность, которая составляется для подтверждения целевого использования полученных государственных субсидий. Тем более что форма № КС-2 в них не упомянута. Коммерческие подрядные организации должны составлять акт выполненных работ при сдаче их заказчику. Делать это они могут и по форме № КС-2, и по самостоятельно разработанной форме. Главное, чтобы была понятна суть операции.

Специальные положенияЧто касается письма Минфина России 07-01-12/4833 об обязательности форм № КС-2 и № КС-3, отметим следующее.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем, по разъяснениям чиновников, обязательными продолжают оставаться формы, используемые в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г.Федерального закона от 6 декабря 2011 г. № 402-ФЗ “О бухгалтерском учете”».

В письме № 07-01-12/4833 финансисты отнесли к таким документам, в частности, форму № КС-3, приведя в качестве основания ссылку на приказы Минстроя России от 17 июня 2014 г. № 298/пр и от 17 января 2014 г. № 11/пр.

Названные приказы адресованы высшим исполнительным органам государственной власти субъекта РФ, которые являются получателями субсидий из федерального бюджета, а не подрядчикам строительства. Такие органы обязаны представлять в Минстрой России справки поформе № КС-3, удостоверяющие освоение бюджетных средств.

Подрядчики этими приказами не руководствуются. Они действуют на основании контрактов, заключенных в соответствии с Федеральным законом от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе…».

То есть, действительно, в настоящее время уполномоченный орган по нормативно-правовому регулированию в сфере строительства – это Минстрой России. Однако нормативного правового акта, который устанавливал бы, что формы № КС-2, № КС-3 являются обязательными к применению в правоотношениях, возникающих между заказчиком и подрядчиком, министерство не издавало.

Из приведенного письма Минфина России № 07-01-12/4833 непонятно, считают ли контролирующие органы, что формы № КС-2, № КС-3 необходимо обязательно применять в строительстве вообще.

Надеемся, что Минстрой России даст соответствующие разъяснения о своей позиции по этому вопросу.

Таким образом, если строительная компания к налоговым спорам не готова, безопаснее при сдаче выполненных работ оформлять унифицированные формы № КС-2, № КС-3.

И после 1 января 2013 года обязательными к применению продолжают оставаться формы первичных учетных документов, установленные уполномоченными органами.

Акт о приемке выполненных работ форма КС-2 – документ, который подписывают лица, заключившие договор определенного типа (например, возмездного оказания услуг). В акте отражают виды выполненных работ согласно договору, их стоимость, дату начала и окончания работ.

Приемка выполненных работ с составлением акта – обязательное условие, при котором подтверждается факт выполнения взятых на себя обязательств исполнителем. Также составление акта является письменным отчетом исполнителя перед заказчиком.

Акт о приемке выполненных работ составляют в произвольной форме, которая называется КС-2. Единая форма законодательством не утверждена. Организации своими силами разрабатывают форму, удобную для использования. Главное условие составления акта – использование следующих пунктов: «наименование работ и затрат», «количество единиц», «цена на единицу измерения», «общая стоимость затрат». Также в одном из пунктов указывают количество работников и выплаты по заработной плате на человека.

Составляя акт о приемке выполненных работ по форме КС-2, следует опираться не только на форму КС-2 (факт констатации выполненных работ), но и на форму КС-3 (общая сумма истраченных средств). Акт составляют в двух экземплярах, один остается у исполнителя, а второй - у заказчика.

![]() Скачать образец акта о приемке выполненных работ. Форма КС-2

Скачать образец акта о приемке выполненных работ. Форма КС-2

Авторские права (Copyright) © 2016, МастерБланков.ру.