Рейтинг: 4.7/5.0 (1875 проголосовавших)

Рейтинг: 4.7/5.0 (1875 проголосовавших)Категория: Бланки/Образцы

есть такой официальный документ "Карточка с образцами подписей и оттиска печати" Она заверяется у нотариуса (в присутствии, указанных в карточке, лиц). Хранится вместе с учредительными документами фирмы. При необходимости, направляется в нужную организацию с сопроводительным письмом: "В ответ на ваш запрос, направляем нотариально заверенную копию карточки. " Впервые о такой и слышу то , а какая у нее конкретная функция, к каким документам ее можно прикладывать?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

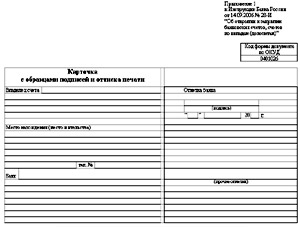

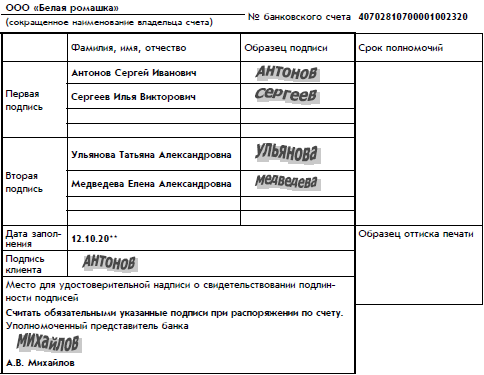

Карточка с образцами подписей и оттиска печати - документ установленной формы, предоставляемый в банк юридическим (или иным) лицом вместе с другими документами, необходимыми для открытия банковского счета. Этот документ содержит:

- подлинные собственноручные подписи руководителей, обладающих правом первой и второй подписи;

- образец печати юридического лица.

Образцы подписей:

- используются для банковского контроля за оформлением документов, на основании которых производятся расходные операции по счетам;

- служат одним из средств обеспечения защиты интересов владельцев счетов в банке.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Секретарь-референт».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

советник государственной гражданской службы РФ 3-го класса, к. э. н.

На актуальные вопросы о порядке оформления и подачи карточек с образцами подписей в органы Федерального казначейства отвечает Елена Анатольевна Король, советник государственной гражданской службы РФ 3-го класса Управления Федерального казначейства по Хабаровскому краю, к. э. н.

– В каком порядке следует добавлять в карточку с образцами подписей, переданную в орган казначейства, еще одну подпись (рассматривается случай дополнения подписей лиц, имеющих право первой и второй подписи)?– При любых изменениях, которые касаются подписей уполномоченных лиц (имеющих право первой и второй подписи), в орган Федерального казначейства (ОФК) представляют новую карточку.

Дополнительно отмечу, что карточки заверяют в порядке, который определен пунктом 25 Инструкции о порядке открытия и ведения лицевых счетов, утвержденной приказом Минфина России от 31 декабря 2002 г. № 142н .

– Учреждению необходимо заменить в ближайшее время карточку с образцами подписей. При этом лица, имеющие право первой и второй подписи, остались прежними. Нужно ли заверять карточку у вышестоящего распорядителя средств бюджета?– Нет, в таком случае карточки не заверяют.

В Инструкции № 142н четко определены случаи, когда нет необходимости заверять карточки дополнительно.

Такое возможно как раз в случае, если в карточке подписи руководителя и главного бухгалтера учреждения остаются прежними. В этой ситуации карточку принимают по разрешению (за подписью) главного бухгалтера органа Федерального казначейства или его заместителя. Они предварительно сверяют подписи руководителя и главного бухгалтера, подписавших новую карточку, с образцами их подписей на заменяемом документе.

Напомню, что ситуация, при которой карточка должна заверяться нотариально или вышестоящей организацией, определена пунктом 25 Инструкции № 142н. Такой процедуры не избежать лишь при назначении работника, временно исполняющего обязанности руководителя или главного бухгалтера учреждения.

При этом дополнительно представляют новую временную карточку с образцом подписи лица, исполняющего обязанности (руководителя или главного бухгалтера учреждения).

– Сколько экземпляров карточек должно представить учреждение в орган Федерального казначейства?– Два экземпляра.

Но нотариально заверяют только один экземпляр, второй принимают по письменному разрешению главного бухгалтера (иного уполномоченного лица) ОФК. Разрешение дают после сличения образцов с нотариально заверенным экземпляром карточки.

Обратите внимание: орган Федерального казначейства может потребовать от клиента дополнительные экземпляры карточек, если это необходимо по условиям размещения структурных подразделений ОФК (п. 24 Инструкции № 142 ).

Эти экземпляры заверяет главный бухгалтер ОФК или его заместитель.

Замечу, что заверять дополнительные экземпляры карточек у вышестоящей организации или в нотариальном порядке не нужно.

– Может ли орган Федерального казначейства отказать учреждению в приеме карточки в случае, если в графе « Право подписи » дополнены от руки записи «первой», «второй»?– Нет, по этой причине орган казначейства не может отказать в приеме карточки.

Хотя изначально в форме карточки образцов подписей такие записи не предусмотрены (см. приложение 2 к Инструкции № 142н). Однако вносить в карточки «уточнения» можно. Подтверждением тому служит письмо Казначейства России от 12 марта 2008 г. № 42-5.3-08/45 .

– Полное или краткое наименование нужно указать в графе « Наименование клиента » карточки образцов подписей?– В этой графе следует указать полное и краткое наименования учреждения, зарегистрированные в учредительных документах.

При этом в карточке можно дополнительно указать не предусмотренное в учредительных документах сокращенное наименование. Оно также будет использоваться при оформлении платежных документов, когда информация, которая обязательна для заполнения в поле «Плательщик», превышает 160 символов.

– В штатном расписании учреждения отсутствует должность главного бухгалтера. Уполномоченное лицо по ведению бухгалтерского учета – ведущий специалист учреждения. Нужно ли в связи с этим что-то дополнительно отмечать в карточке образцов подписей, подавая ее в казначейство?– Нет, не нужно.

Дело в том, что дополнительные (уточняющие) записи в карточке проставляют только в определенных случаях. Как правило, карточку подписывают руководитель и главный бухгалтер (иные уполномоченные руководителем лица). А вот если в штате нет должности главного бухгалтера или другого должностного лица, выполняющего его функции, карточку подписывает только руководитель (иное уполномоченное им лицо). В этом случае в графе «Фамилия, имя, отчество » вместо указания лица, наделенного правом второй подписи, делают запись «бухгалтерский работник в штате не предусмотрен». Благодаря этой записи платежные документы считают действительными при наличии на них одной первой подписи.

В рассматриваемом нами случае уполномоченное лицо по ведению бухгалтерского учета – ведущий специалист учреждения. Следовательно, вносить дополнительную запись в карточку не нужно.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Как отразить в учете организации расходы на оформление новой карточки с образцами подписей?

В связи со сменой генерального директора организация переоформляет карточку с образцами подписей в банке, где открыт ее расчетный счет. За услугу по оформлению новой карточки банк взимает плату 600 руб. в том числе НДС 91,53 руб.

Карточка с образцами подписей является одним из необходимых документов при открытии расчетного счета организации (пп. "г" п. 4.1 Инструкции Банка России от 14.09.2006 N 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)" ). Карточка оформляется на бланке формы N 0401026 по ОКУД (Общероссийский классификатор управленческой документации ОК 011-93. утвержденный Постановлением Госстандарта России от 30.12.1993 N 299), установленной Приложением 1, в соответствии с Порядком ее заполнения, установленным в Приложении 2 к Инструкции N 28-И (п. 7.1 гл. 7 Инструкции N 28-И). Руководителю, как правило, принадлежит право первой подписи (абз. 3 п. 7.5 гл. 7 Инструкции N 28-И). Организацией представляется новая карточка в определенных случаях, в том числе при замене хотя бы одной подписи. Представление в банк новой карточки производится одновременно с представлением документов, подтверждающих полномочия указанных в карточке лиц на распоряжение денежными средствами, находящимися на банковском счете, а также документов, удостоверяющих личность лица (лиц), наделенного (наделенных) правом первой или второй подписи. Такими документами могут быть протокол (решение) о назначении нового директора, его паспорт, выписка из ЕГРЮЛ.

Бланки карточек заполняются клиентом или банком самостоятельно (п. 7.4 гл. 7 Инструкции N 28-И). В данном случае, чтобы не удостоверять подлинность подписи нотариально, организация воспользовалась услугой банка по оформлению новой карточки (п. п. 7.12, 7.13 Инструкции N 28-И).

Налог на добавленную стоимость (НДС)

Глава 21 "Налог на добавленную стоимость" Налогового кодекса РФ не содержит прямого указания об отнесении услуги по оформлению карточки с образцами подписей к не облагаемой НДС банковской операции (пп. 3 п. 3 ст. 149 НК РФ). Учитывая позицию Минфина России (Письмо Минфина России от 13.12.2010 N 03-07-05/42 ) об обложении НДС такой услуги, банки выставляют своим клиентам счета-фактуры .

Сумма НДС, предъявленная банком, подлежит у организации-клиента вычету при наличии надлежаще оформленного счета-фактуры (пп. 1 п. 2 ст. 171. п. 1 ст. 172 НК РФ).

Расходы на оформление карточки с образцами подписей для банка признаются прочими на основании п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99. утвержденного Приказом Минфина России от 06.05.1999 N 33н.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. утвержденной Приказом Минфина России от 31.10.2000 N 94н, сумма, уплаченная кредитной организации за оформление карточки, отражается по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" и дебету счетов 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы" (в сумме стоимости услуги без НДС), и 19 "Налог на добавленную стоимость по приобретенным ценностям" (в сумме НДС, предъявленного банком).

Налог на прибыль организаций

Расходы на оплату услуг банков могут учитываться при определении налогооблагаемой прибыли или в составе внереализационных расходов (пп. 15 п. 1 ст. 265 НК РФ), или в составе прочих расходов (пп. 15, 25 п. 1 ст. 264. п. 4 ст. 252 НК РФ, Письма Минфина России от 19.10.2011 N 03-03-06/1/675. от 27.11.2009 N 03-03-06/1/776 ). Учитывая вариантность, предусмотренную НК РФ, по учету расходов по услугам банков следует закрепить выбранный вариант в учетной политике для целей налогообложения.

Выписка банка по расчетному счету

Тенденция последних судебных решений свидетельствует о том, что оформление карточек с образцами подписей и оттиска печати является неотъемлемой частью банковской операции и не может быть признано самостоятельной услугой, подлежащей обложению НДС (Постановления ФАС Западно- Сибирского округа от 13.07.2011 по делу N А45-14585/2010 (Определением ВАС РФ от 14.12.2011 N ВАС-13171/11 отказано в передаче данного дела в Президиум ВАС РФ), ФАС Поволжского округа от 14.07.2009 по делу N А65-27027/2007).

Л.В.Гужелева, консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Свидетельство подписи на банковских карточках – это первоочередное действие у нотариуса, которое совершает директор, главный бухгалтер вновь созданного юридического лица, а так же необходимое действие у нотариуса в случае смены директора, главного бухгалтера юридического лица для предоставления их в государственный или коммерческий банк Украины.

Банковские карточки требуются для открытия расчетного счета юридического лица, то есть для его полноценной работы (финансовая деятельность, выплата заработной платы, приобретение товаров, уплата услуг, аренды и т.д.).

В банковских карточках наводится образец подписи директора и/или главного бухгалтера юридического лица и проставляется оттиск печати юридического лица.

Внимание!

Вместе с банковскими карточками в банк необходимо предоставить так же:

- нотариально заверенную копию Устава юридического лица;

- нотариально заверенную копию или оригинал Свидетельства/Выписки о регистрации юридического лица;

- документы, подтверждающие полномочия должностных лиц юридического лица

(протокол и/или приказ о назначении директора, приказ о назначении главного бухгалтера) и др.

При засвидетельствовании подписи на банковских карточках нотариус проверяет правоспособность и дееспособность юридического лица, а так же полномочия и факт пребывания на должности его должностных лиц.

Документы, которые необходимо предоставить нотариусу для засвидетельствования подписи на банковских карточках, подаються все в ОРИГИНАЛАХ:

При обращении к нотариусу на Оболони для оформления банковских карточек документы будут оформлены в таком виде →

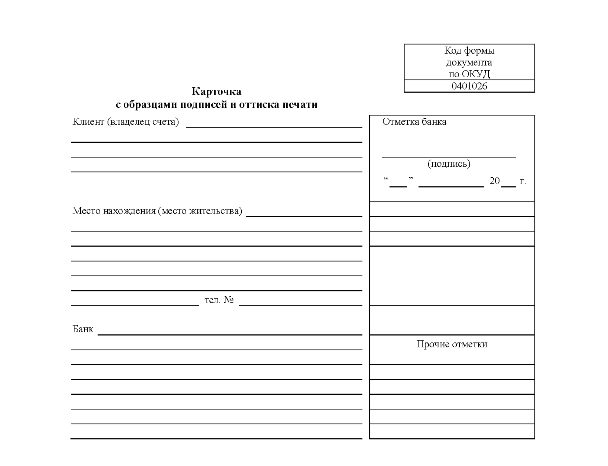

Образец бланка свидетельства подписи на банковской карточке

Разместил Kate. 7 Дек.2015 / Комментарии к записи Карточка с образцами подписей отключены

В каждой организации должна быть заведена карточка с образцами подписей и печатей. Бланк карточки можно скачать в формате Word? .

В карточке должны присутствовать все подписи руководителей, а также оттиск печати компании.

Карточка с образцами подписей и печатей оформляется при открытии расчетного счета. Компании следует ознакомиться с требованиями банка, чтобы создать карточку. При открытии счета нужно осведомиться о количестве экземпляров карточки с образцами подписей и печатей для определенного кредитного учреждения.

Карточка должна быть оформлена на типовой форме в письменном виде (электронном виде) с помощью пасты синего или черного цветов. Бланк карточки с образцами подписей и печатей представлен ниже. Заполнять требуется строго по форме. Изменения допустимы в следующих случаях:

В полях «первая подпись» и «вторая подпись» карточки с образцами подписей и печатей требуются подписи руководителей.

Поле «первая подпись» заполняет руководитель организации (представитель по доверенности). В статье «Образец доверенности на право подписи документов» можно скачать образец документа и подробное описание по заполнению.

В поле «вторая подпись» проставляет свою подпись главный бухгалтер. Если руководитель самостоятельно осуществляет учет на предприятии, это следует отметить в бланке карточки с образцами подписей и печатей.

Карточка с образцами подписей и печатей подписывается под контролем сотрудника банка или при наличии нотариуса. Для этого в бланке предусмотрено специальное поле.

Похожие статьи:А клиент ничего не путает? Налоговая может запросить подтверждение полномочий лиц, подписывающих первичные документы - приказ или протокол о назначении и т.п. А отбор подписей на проверку достоверности проводится несколько иначе.

устав первые две страницы и последняя. выписку из налоговой свежую, приказ о назначении директора и приказ на право подписи, либо доверенность на право подписи. все

он не то что путает че то, он че то задумал))

мы жили бедно, мы жили очень бедно, а потом нас обокрали.

Адрес: Находка Сообщений 7,798

устав первые две страницы и последняя. выписку из налоговой свежую, приказ о назначении директора и приказ на право подписи, либо доверенность на право подписи. все

он не то что путает че то, он че то задумал))

может, просто перестраховщик. Если Anpera работает с НДС, клиент может бояться, что ее счет-фактуру подпишет неуполномоченное на то лицо и этот НДС у него выкинут. Вот и будет сверять )). Это не самый глючный загон из того, что нынче творится в бизнесе в свете борьбы с однодневками. Некоторые еще копии бухгалтерской и налоговой отчетности просят. ))

да

сама из банка такое беру

а разве такая карточка не есть сугубо внутреннее дело банка и компании?

образцы подписей есть в вашей налоговой, вот пускай их коллеги с клиентской налоговой и запрашивают. не?

кроме того, платежные документы могут подписывать одни люди, банковскую карточку с образцами их подписей третий человек (руководитель), а договора, акты и пр. документы с клиентом, у которого странная налоговая - четвертый. ну и зачем им образцы первых трех?

может, просто перестраховщик. Если Anpera работает с НДС, клиент может бояться, что ее счет-фактуру подпишет неуполномоченное на то лицо и этот НДС у него выкинут. Вот и будет сверять )). Это не самый глючный загон из того, что нынче творится в бизнесе в свете борьбы с однодневками. Некоторые еще копии бухгалтерской и налоговой отчетности просят. ))

а, ну тогда логично

только хорошо бы еще справку от управдома, медкомиссию и флюрку для надежности.

Последний раз редактировалось adeine; 22.03.2012 в 16:16.

ObsuzhdatorКарточка - это уже доверенность на распоряжением денежными средствами на счете, поэтому никаких дополнительных приказов или довереностей банку брать не нужно.

Как здесь соблюдается требование о сроке? (срок действия доверенности не может превышать трех лет. Если срок в доверенности не указан, она сохраняет силу в течение года со дня ее совершения.)

1) В тексте карточки образцов не предусмотрен реквизит "срок полномочий.

2) Если мы признаем карточку образцов подписей (далее - КОП, надоело уже полностью писать, а точность категорий необходио соблюдать, предлагаю всем пользоваться здесь этим сокращением) доверенностью, мы будет применять к КОП правила о доверенности. Т.е. отсутствие срока полномочий будет означать, что полномочия предоставлены на срок один год.

3) С учетом вывода п.2 клиент должен представлять КОП ежегодно.

Зачем же такие сложности, если банк может потребовать документального подтверждение полномочий распорядителей счетом (протоколов, приказов) и все останутся довольны. Здесь уже была тема о том, должен ли банк бдить смену распорядителей счетом. Большинство склонилось к выводу о том, что это дело клиента, который обязан сообщать банку об изменениях, в т.ч. и в списке распорядителей счетом. Бремя неприятностей, наступающих в случае несообщения несет клиент, о чем установлено в ДБС.

Вообщем, приказы брать. (приказы на лиц, указанных в карточке образцов, лишними не будут, тем более в соответствии с Федеральным законом "О банках и банковской деятельности" порядок открытия, ведения и закрытия банком счетов клиентов как в рублях, так и в иностранной валюте устанавливается Банком России.

Для открытия счета клиент представляет необходимые документы юридической службе кредитной организации, которая проверяет правильность оформления документов, оформляет договор банковского счета. Сформированное юридическое дело хранится в юридической службе.

Иной порядок (в т.ч. перечень документов, предоставление которых не предусмотрено законом, могут быть востребованы банком) и место хранения юридического дела могут устанавливаться внутренним регламентом кредитной организации.).

А вот я не могу понять этот абзац из популярной Инструкции №28, п.3.3.:

"по счетам юридических лиц, в штате которых отсутствуют лица, кому может быть предоставлено право второй подписи, в учреждение банка представляется нотариально заверенная карточка с образцом подписи только владельца (. №1) счета. Такая карточка принимается банком без печати (. №2)."

Коллеги, кто как толкует.

solus rex однозначно солидарен. Карточка-это карточка и к доверенности она отношения ИМХО не имеет. Берем приказы и вперед.

по счетам юридических лиц, в штате которых отсутствуют лица, кому может быть предоставлено право второй подписи, в учреждение банка представляется нотариально заверенная карточка с образцом подписи только владельца счета

Я понимаю, что 28-ая имеет весьма узкое применение, но все же какой владелец счета может быть у юридического лица, кроме него самого? Из буквального толкования этой фразы следует, что заверяется ПОДПИСЬ ЮРИДИЧЕСКОГО ЛИЦА (!).

Позвольте поделиться мнением.

Саму по себе карточку можно рассматривать как доверенность на распоряжение счетом, по сути она и является доверенностью: она удостоверяет полномочия лиц на распоряжение счетом от имени юридического лица.

Руководитель организации всегда вправе распоряжаться счетом, в том числе открытым филиалу. Следовательно карточка должна содержать образец его подписи.

Далее. "По букве" Закона и Инструкции 28, в ней также должен присутствовать образец подписи главного бухгалтера юр. лица (не филиала!).

И, как любая доверенность, она подписывается руководителем и главным бухгалтером юр. лица (не филиала!).

А, как совершенно справедливо и аргументированно указал solus rex, заверена КОП и П может быть только нотариально.

Nafкарточку можно рассматривать как доверенность на распоряжение счетом, по сути она и является доверенностью

Отправлено Obsuzhdator 25-10-2001 07:45:

Карточка - это уже доверенность на распоряжением денежными средствами на счете, поэтому никаких дополнительных приказов или довереностей банку брать не нужно. Полномочия лиц при этом обязан проверить нотариус, заверяющий карточку (личности, полномочия и печать).

Отправлено solus rex 25-10-2001 08:46:

Obsuzhdator

Карточка - это уже доверенность на распоряжением денежными средствами на счете, поэтому никаких дополнительных приказов или довереностей банку брать не нужно.

Как здесь соблюдается требование о сроке? (срок действия доверенности не может превышать трех лет. Если срок в доверенности не указан, она сохраняет силу в течение года со дня ее совершения.)

1) В тексте карточки образцов не предусмотрен реквизит "срок полномочий.

2) Если мы признаем карточку образцов подписей (далее - КОП, надоело уже полностью писать, а точность категорий необходио соблюдать, предлагаю всем пользоваться здесь этим сокращением) доверенностью, мы будет применять к КОП правила о доверенности. Т.е. отсутствие срока полномочий будет означать, что полномочия предоставлены на срок один год.

3) С учетом вывода п.2 клиент должен представлять КОП ежегодно.

Зачем же такие сложности, если банк может потребовать документального подтверждение полномочий распорядителей счетом (протоколов, приказов) и все останутся довольны. Здесь уже была тема о том, должен ли банк бдить смену распорядителей счетом. Большинство склонилось к выводу о том, что это дело клиента, который обязан сообщать банку об изменениях, в т.ч. и в списке распорядителей счетом. Бремя неприятностей, наступающих в случае несообщения несет клиент, о чем установлено в ДБС.

Вашим главным аргументом того, что карточка - не доверенность, является отсутствие в карточке срока ее действия, что ограничивает ее действие до одного года.

Интересная логика. Предлагаю изучить статьи 185 и 186 и учесть тот факт, что в карточке при ее составлении указываются лица, имеющие право первой и второй подписи под платежными документами, с этой целью она и создана (Инструкция 28).

Насчет отсутствия в КОП и П срока полномочий, Вы совершенно не правы. Если Вы внимательно посмотрите, она специальлно содержит графу "Срок полномочий должностных лиц, временно пользующихся правом первой и второй подписи", т.е. предполагается ограничение срока полномочий, и Вы можете спокойно указать 3 года.

Кроме того, без доверенности от имени хозяйствующего субъекта действует только одно лицо, следовательно на распоряжение счетом другими лицами нужна доверенность. Если в дополнение к карточке требовать предоставление доверенности, необходимо учесть, что ее срок также ограничен. Почему-то Вас это не огорчает?

Приказ, о котором Вы говорили, если из него не вытекает, что это еще и доверенность, не порождает правовых последствий при совершении хозяйственных сделок.

Хочу также напомнить, что существует такой институт, как представительство (статья 182 ГК РФ), в силу которого сделка, совершенная одним лицом (представителем) от имени другого лица (представляемого) в силу полномочия, основанного на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления, непосредственно создает, изменяет и прекращает гражданские права и обязанности представляемого.

Полномочие может также явствовать из обстановки, в которой действует представитель (продавец в розничной торговле, кассир и т.п.).

Из обстановки явствует, что если руководитель предприятия не считает необходимым изменить состав лиц, распоряжающихся счетом, он не представляет в банк новой КОП и П, стало быть всем доверяет.

Первый руководитель юр. лица (т.е. единоличный исполнительный орган) действует без доверенности.

Прошу Вас пояснить значение квалификации КОП в качестве доверенности, в том случае, когда КОП содержит образец подписи лишь первого руководителя.

Настаиваю на том, что КОП – это не доверенность в смысле ГК РФ, а документ строгой формы, содержащий образцы подписей лиц, управомоченных юридическим лицом распоряжаться денежными средствами, учитываемыми на расчетном счете. При этом распоряжение денежными средствами управомоченными лицами возможно лишь при соблюдении определенных правил. (Например, распоряжение клиента будет считаться имеющим надлежащую форму при наличии на платежном документе образца одной первой и одной второй подписей из списка, заявленного банку; а также при наличии оттиска печати).

Интересная логика. Предлагаю изучить статьи 185 и 186 и учесть тот факт, что

в карточке при ее составлении указываются лица, имеющие право первой и

второй подписи под платежными документами, с этой целью она и создана

(Инструкция 28).

Принимаю Ваше предложение, статьи и впрямь дельные. Хотя я

не улавливаю связи между указанными Вами нормами ГК и Инструкцией №28.

Насчет отсутствия в КОП и П срока полномочий, Вы совершенно не правы.

И все-же я прав. Реквизит - строка, о которой Вы говорите, имеет совершенно иное предназначение.

П.3.7. Инструкция Госбанка СССР от 30 октября 1986 г. N 28 о расчетных, текущих и бюджетных счетах, открываемых в учреждениях Госбанка СССР (с изменениями от 11 августа 1987 г. 26 августа 1988 г. 29 сентября 1989 г. 30 мая, 31 августа 1990 г.)

При назначении временно исполняющего обязанности руководителя или главного бухгалтера представляется новая временная карточка только с образцом подписи лица, временно исполняющего обязанности руководителя или главного бухгалтера, заверенная вышестоящей организацией либо нотариально.

При временном предоставлении лицу права первой или второй подписи, а также при временной замене одного из лиц, уполномоченных руководителем или главным бухгалтером соответственно, новая карточка не составляется, а дополнительно представляется карточка только с образцом подписи временно уполномоченного лица с указанием срока ее действия. Эта временная карточка подписывается руководителем и главным бухгалтером, скрепляется оттиском печати и дополнительной заверки не требует

Срок действия, таким образом, в данном случае означает срок действия образцов подписей. И указывается лишь на временных КОП. Многие банки практикуют указание срока полномочий лиц, подписи которых указаны в постоянной КОП. Но здесь следует обратить внимание на следующие моменты:

1) если мы признаём, что КОП – это доверенность, и указываем срок полномочий единоличного исполнительного органа, указанный в уставе общества (к примеру), а этот срок равен пяти годам, то данный документ не может быть признан доверенностью, так как максимальный срок доверенности указан в ст. 186 ГК.

2) С другой стороны, КОПы бывают действительны десятилетиями (одно десятилетие, по крайней мере, некоторые КОПы уже выдержали, правда и обветшали немного).

3) Вы пишите об обстановке, из которой явствует… Из обстановки явствует, что если руководитель предприятия не считает

необходимым изменить состав лиц, распоряжающихся счетом, он не представляет

в банк новой КОП и П, стало быть всем доверяет. Хотел бы я посмотреть на тот банк который исполняет распоряжения клиентов по образцам, совершенных лицами, срок полномочий которых истек, а новая КОП не предоставлялась. Возможности, заложенные в институте представительства, не могут быть реализованы, если не соблюдены требования ЦБ и ГК об исполнении распоряжений клиента лишь при определенном условии:

Статья 847. Удостоверение права распоряжения денежными средствами, находящимися на счете

1. Права лиц, осуществляющих от имени клиента распоряжения о перечислении и выдаче средств со счета, удостоверяются клиентом путем представления банку документов, предусмотренных законом, установленными в соответствии с ним банковскими правилами и договором банковского счета.

© 1999 — 2016 ИА «Банкир.Ру»

При использовании материалов гиперссылка на Bankir.ru обязательна.

Редакция BANKIR.RU не несет ответственности за мнения и информацию, обнародованные в комментариях к материалам. Мнение авторов публикуемых материалов не всегда совпадает с мнением редакции. Ответственность за информацию и оценки, высказанные в рамках интервью, лежит на интервьюируемых. При перепечатке материалов просим публиковать ссылку на портал Bankir.Ru с указанием гиперссылки.

Свидетельство о регистрации средства массовой информации ИА № ФС77-39290 от 30 марта 2010 года, выдано Роскомнадзором.

Powered by vBulletin® Version 4.1.2

Copyright ©2000 - 2011, Jelsoft Enterprises Ltd. Перевод: zCarot

я полагаю, что вы не можете предоставить право подписи без дополнительной оплаты.

Закон о бух.учете:

Цитата: п.3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

При этом главный бухгалтер без доверенности подписывает первичные документы, которыми оформляются хозяйственные операции с денежными средствами. В случае подписания указанных документов иным лицом (заместителем главного бухгалтера и т.п.) такому лицу необходима доверенность.

В соответствии со ст. 60 ТК РФ работодателю запрещается требовать от работника выполнения работы, не обусловленной трудовым договором, за исключением случаев, предусмотренных ТК РФ и иными федеральными законами.

Статьей 60.2 ТК РФ установлено, что с письменного согласия работника ему может быть поручено выполнение в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату (ст. 151 ТК РФ).

Вы можете доверить право подписи без доплаты, если сотрудник согласен это делать. Тем не менее все равно необходимо соблюдать все остальные требования законодательства (распоряжение или приказ, доверенность и т.п.), но риск того, что сотрудник может обжаловать ваши действия, остается.

Форум казахстанского налогоплательщикаИС СОНО 3.119.392 05.01.

налогоплательщика 2.0.18 24.05.

Декларант 1.0.3.65 29.08.

ИС ЭФНО 1.6.1.49 21.07.2009

Re: Приказ о предоставлении права подписи доверенному лицу Re: Приказ о предоставлении права подписи доверенному лицу Популярные блоги участников: НавигацияСписок новых тем

Налоговый и бухгалтерский учет

Специальные налоговые режимы

Как заполнить карточку с образцами подписей для банка?Кратко поясню, для начала, что речь пойдет о банковской карточке с образцами подписей уполномоченных лиц и образцом оттиска печати для работы с расчетными счетами организации в банках Казахстана.

Как правило, в такой карточке указываются:

1. Руководитель организации (первая подпись) или другое, уполномоченное по доверенности руководителя, ответственное лицо;

2. Главный бухгалтер (вторая подпись).

Но обычно, для распоряжения деньгами банковских счетах, в карточке заполняются только данные первой подписи,

а в графу для оформления второй подписи, вписывается «Не предусмотрен».

Вы оформляете 2 (два) оригинальных экземпляра карточек для банка.

Обычно, готовые карточки на плотной бумаге Вы получите у сотрудника банка и заполните от руки, шариковой ручкой с синей, черной или фиолетовой пастой четким и разборчивым почерком.

Подлинность подписи уполномоченных лиц на одной из них, обязательно заверяется у нотариуса и сделаны они должны быть ими собственноручно.

Оттиск факсимильной подписи не допускается.

Вторая, заполненная идентично карточка, может быть без нотариального заверения.

Вместе с пакетом документов для открытия банковского счета Вы передаете эти банковские карточки сотруднику банка.

Кратко могу перечислить список, требуемых банком документов:

1. Учредительные документы компании(нотариально заверенные);

2. Протокол собрания участников (решения единственного участника) о назначении руководителя;

3. Приказы о приеме на работу лиц, подпись которых удостоверяется.

4. Две карточки с образцами подписей уполномоченных лиц.

Но, если, к примеру, Ваша организация изменила юридический адрес, то эти изменения также повлекут замену карточек с образцами подписей в, обслуживающем Ваши расчетные счета, банке.

Порядок замены такой:

Вот все. Желаю Вам удачного пути по кабинетам и приятного общения с сотрудниками банка и ЦОНа.

Сама недавно прошла процедуру нотариального заверения банковских карточек с образцами подписей.

Были у двух нотариусов г. Алматы и у каждого были свои требования к пакету документов, необходимых для заверения подписей и печати в карточках. Так что, желаю еще Вам выдержки и терпения.

Уважаемый читатель, задай свой вопрос и следи за ответом и новыми статьями на блоге.

А для этого, предварительно внеси свои данные в форму, которую ты сейчас видишь:

Как правильно оформить передачу директором ООО права подписывать первичные документы уководителю подразделения Вопроскак правильно оформить передачу директором Общества с ограниченной ответственностью права подписывать первичные документы (акты выполненных работ, накладные и т.д.) непосредственно руководителю подразделения, ответственного за сопровождение сделки, либо непосредственно Главному бухгалтеру чтобы директор вообще не подписывал акты выполненных работ и прочие первичные документы, которые не являются существенными?( Речь не идёт о документах в банк, где подписи проставляются согласно карточке с образцами подписей и оттиска печати)?

ОтветПередачу директором ООО права подписывать первичные документы любому сотруднику можно оформить приказом или выдав доверенность. Минфин считает, что одного приказа недостаточно, т.е. доверенность должна быть обязательно. Форму доверенности можно скачать по ссылке http://usn.1gl.ru/#/document/118/13222/?step=10 .

Обоснование данной позиции приведено ниже в материалах Системы Главбух для упрощенки и Системы Главбух vip -версия

1. Рекомендация: Как организовать документооборот в бухгалтерии.

Подписи в документахВсе первичные документы составляйте при совершении операции (сделки, события). А если это невозможно - непосредственно после окончания операции (сделки, события). Ответственность за оформление несут сотрудники, которые подписали первичный документ.

Такие правила установлены статьей 9 Закона от 6 декабря г. № 402-ФЗ.

Перечень сотрудников, имеющих право подписи первичных документов, может утвердить руководитель организации своим приказом .*

В любом случае первичный документ должен быть подписан таким образом, чтобы можно было идентифицировать тех, кто его подписал (лиц, ответственных за оформление операции). То есть подписи в документе в обязательном порядке должны быть расшифрованы.

действительный государственный советник РФ 3-го класса

2. Ситуация: как правильно оформить передачу права подписи счетов-фактур от руководителя и главного бухгалтера другим сотрудникам организации

Передачу права подписи счетов-фактур можно оформить доверенностью от организации или приказом (распоряжением) руководителя* (п. 6 ст. 169 НК РФ ).

Типовых образцов для приказов (распоряжений) нет, поэтому эти документы можно составить в произвольной форме. Главное, чтобы в них содержалась информация о том, кому передается право подписи, и образцы подписей этих сотрудников. Кроме того, в приказе (распоряжении) можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать счета-фактуры. Можно также предусмотреть, кто наделяется правом подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по иным причинам.

Из рекомендации Кто может подписать счет-фактуру

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

3. Письмо Минфина России от 25.09. № 03-02-07/1-227: О подтверждении полномочий

Директор ЗАО является в соответствии с уставом единоличным исполнительным органом, действующим от имени общества без доверенности. На период служебной командировки приказом на двух заместителей были возложены обязанности директора, закрепленные в уставе, с их четким разделением. Является ли лицо, исполняющее обязанности директора на основании приказа без доверенности, уполномоченным представителем налогоплательщика-организации и вправе ли оно участвовать в отношениях, регулируемых законодательством о налогах и сборах, согласно п.1 ст.26 НК РФ ?

В Департаменте налоговой и таможенно-тарифной политики рассмотрено письмо по вопросу о документальном подтверждении полномочий лица участвовать в отношениях, регулируемых законодательством о налогах и сборах, и сообщается следующее.

Согласно п.3 ст.26 Налогового кодекса Российской Федерации (далее - Кодекс ) полномочия представителя налогоплательщика, который может участвовать в отношениях, регулируемых законодательством о налогах и сборах, должны быть документально подтверждены в соответствии с Кодексом и иными федеральными законами.

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (п.1 ст.27 Кодекса ).

Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах. Пунктом 3 ст.29 Кодекса установлено, что уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации, если иное не предусмотрено Кодексом .

В соответствии с п.2 ст.69 Федерального закона от 26.12.95 N 208-ФЗ Об акционерных обществах без доверенности действует от имени общества, в том числе представляет его интересы, совершает сделки от имени общества, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками общества, единоличный исполнительный орган общества (директор, генеральный директор).

Кодексом и Федеральным законом от 26.12.95 N 208-ФЗ не предусмотрено, что иное лицо без доверенности на основании приказа законного представителя вправе действовать от имени общества, в том числе представлять его интересы.

Учитывая изложенное, полагаем, что заместители директора общества, на которых приказом возложено исполнение обязанностей директора общества в период его отсутствия в связи со служебной командировкой, вправе участвовать в отношениях, регулируемых законодательством о налогах и сборах, в качестве уполномоченного представителя общества на основании доверенности .*

4. Форма: Доверенность на право подписи бухгалтерской отчетности