Рейтинг: 4.5/5.0 (1881 проголосовавших)

Рейтинг: 4.5/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

Не позднее 4 мая (30 апреля – выходной день) налоговые агенты должны представить в налоговый орган расчет по форме 6-НДФЛ за 1-й квартал 2016 года.

Согласно Порядку заполнения расчета (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В письме от 12.02.2016 № БС-3-11/553@ ФНС России разъяснила особенности заполнения разделов 1 и 2 Расчета.

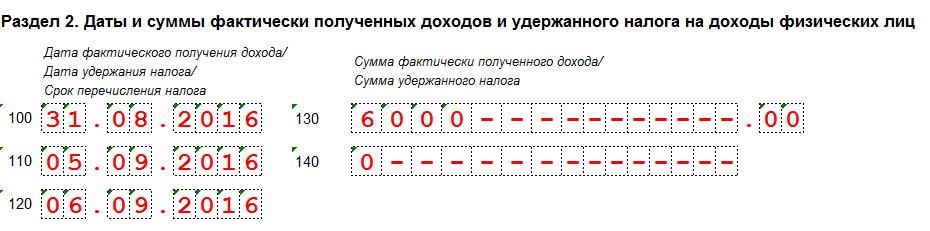

Налоговое ведомство отметило, что Расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода с учетом следующего. Раздел 1 Расчета заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 Расчета за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. Если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то данная операция отражается в том отчетном периоде, в котором она завершена.

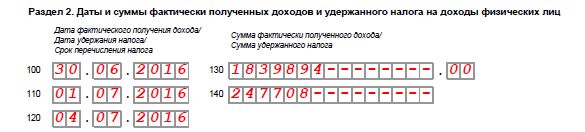

Пример: заработная плата работникам за март 2016 года выплачена 05.04.2016, а НДФЛ перечислен 06.04.2016. Данная операция отражается в разделе 1 Расчета за 1-й квартал 2016 года. При этом налоговый агент вправе не отражать эту операцию в разделе 2 Расчета за 1-й квартал 2016 года. Указанная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, а именно – по строке 100 (дата фактического получения дохода) этого Расчета будет указано 31.03.2016, по строке 110 (дата удержания налога) – 05.04.2016, по строке 120 (срок перечисления налога) – 06.04.2015, по строкам 130 и 140 (сумма фактически полученного дохода и сумма удержанного налога) – соответствующие суммовые показатели.

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

ФНС выпустила новые комментарии по заполнению 6-НДФЛ в 2016 году. Смотрите пример заполнения 6-НДФЛ за 3 квартал 2016 по строкам, а также наши рекомендации.

ФНС в письме от 01.08.2016 № БС-4-11/13984 ответила на 12 вопросов о заполнении и сдаче 6-НДФЛ. Смотрите ниже новые комментарии налоговиков, а также образец 6-НДФЛ.

Доход в натуральной форме в 6-НДФЛНалог, который компания не смогла удержать, надо показать в строке 080 6-НДФЛ. Это правило действует, если до конца года компания не будет платить физлицу деньги. Например, если компания выдала деньги 22 августа, то записать:

В строке 130 отражается размер дохода. А в строке 140 надо поставить 0.

Раньше ФНС считала, что в строках 110 и 120 надо отражать фактические даты, даже если компания не смогла удержать НДФЛ (письмо от 25.02.2016 № БС-4-11/3058@). Но формат 6-НДФЛ не позволял записать нули в строках 100-120. Программу налоговики доработали только во втором квартале (письмо ФНС России от 25.04.2016 № 11-2-06/0333@). Если компания раньше ставила фактические даты, это не ошибка. Уточнять отчетность не требуется.

Сумма в строке 030 6-НДФЛВ строке 030 записываются вычеты, которые предоставлены сотруднику в отчетном периоде. Например, вычеты на детей, покупку имущества, оплату обучения и лечения. Если компания выдала материальную помощь свыше 4000 рублей, то в строке 030 надо указать необлагаемый лимит 4000 рублей (п. 28 ст. 217 НК РФ).

В строках 110 и 120 поставить "00.00.0000". Так считает и ФНС (письмо от 20.06.16 № БС-4-11/10956@).

Строки 070 и 080, если компания выдала зарплату за сентябрь в октябреВ строках 070 не надо заполнять налог, который удержан в октябре. А в строке 080 следует поставить ноль. В строке 070 компания заполняет только налог, который удержала на дату окончания отчетного периода. То есть за период с 1 января по 30 сентября.

ФНС не раз разъясняла, что в строке 070 надо поставить 0, если компания начислила зарплату в одном месяце, а выдала в другом (письмо от 01.07.2016 № БС-4-11/11886@). Некоторые компании восприняли разъяснения буквально и в расчетах за прошлые периоды ставили нули в строке 070, хотя и удерживали налог. Это ошибка, поэтому надо уточнить 6-НДФЛ. Иначе налоговики оштрафуют за недостоверные сведения на 500 рублей (ст. 126.1 НК РФ).

Премия сотруднику к юбилею в 6-НДФЛБонус к празднику - это не оплата труда, поэтому в строке 100 запишите день, когда выдали премию, а не последний день месяца. Например, если компания выдала 29 августа премию 10 000 рублей, раздел 2 заполните так:

ФНС считает, что любую премию в строках 100-140 надо отражать отдельно от зарплаты (письмо от 08.06.2016 № БС-4-11/10169@). Но это спорно. Премия, которая зависит от результатов работы, относится к оплате труда (ст. 129 ТК РФ). Дата получения дохода в виде оплаты труда -последний день месяца. Так считают судьи (определение ВС РФ от 16.04.2015 № 307-КГ15-2718). Значит, компания вправе записать зарплату и премию в одном блоке строк 100-140.

Пособия в строке 020 6-НДФЛ за 3 квартал, если они начислены в сентябре, а выданы в октябреПокажите пособия в строке 020 за тот период, в котором выдали деньги. Дата такого дохода - день выплаты. Поэтому доходы и исчисленный НДФЛ покажите в строках 020 и 040 расчета за год.

ФНС раньше поясняла, что в строке 020 надо показывать начисленные пособия (письмо от 16.05.2016 № БС-4-11/8568@). Но это неверно. Если компания так делала, то уточните расчеты за прошлые периоды.

6-НДФЛ, если зарплата, больничный и доплата до среднего заработка выданы в один деньЗарплату, пособия и доплату отразите в отдельных строках 100-140. Например, если компания начисляла три выплаты в августе, а выдала 15 сентября, то заполните раздел 2 так.

Доплата до среднего заработка - это не зарплата, поэтому дата получения дохода - день выплаты. В то же время это и не пособие, поэтому удержать НДФЛ надо не в последний день месяца, а в день, следующий за датой выплаты. То есть у трех выплат будут совпадать только дата удержания НДФЛ в строке 110. А даты получения дохода и сроки оплаты НДФЛ разные.

6-НДФЛ. Пример заполнения за 3 квартал 2016Заполните титульный лист, раздел 1 и 2 расчета 6-НДФЛ за 3 квартал 2016 года с учетом рекомендаций ФНС.

В разделе 1 6-НДФЛ за 3 квартал 2016 надо отразить выплаты физлицам, начисленные за период с января по сентябрь, вычеты и НДФЛ за этот период.

В разделе 2 6-НДФЛ отражается выданная зарплата за июль, август и сентябрьи другие выплаты работникам за 3 квартал 2016.

Скачать Образец 6-НДФЛ за 3 квартал 2016 можно по ссылке ниже.

Напомним, крайний срок сдачи 6 НДФЛ за 3 квартал 2016 года - 31 октября 2016 года. Срок не переносится. И для бумажной, и для электронной формы расчета предусмотрен единый срок сдачи.

Нужно ли сдавать нулевой 6-НДФЛ за 3 квартал 2016?

Нулевой 6-НДФЛ не надо сдавать. Расчет сдают налоговые агенты. То есть компании и предприниматели, которые выдавали физлицам доходы (п. 1 ст. 226, п. 2 ст. 230 НК РФ). Если компания не начисляла зарплату и не выдавала другие доходы сотрудникам, расчет сдавать не требуется.

Инспекторы не вправе блокировать счета и штрафовать компанию, если она не сдаст нулевой 6-НДФЛ. Но, чтобы исключить все риски, направьте письмо, что физлица не получали доходы.

Как сдавать 6-НДФЛ по обособленным подразделениям?

Если. например, два офиса компании обслуживает одна инспекция, но у них разные ОКТМО, сдать 6-НДФЛ надо за каждое подразделение. Это правило действует, даже если компания и подразделение состоят на учете в одной инспекции. Если компания составит один расчет, то за несдачу второго инспекторы оштрафуют минимум на 1000 рублей (п. 1.2 ст. 126 НК РФ).

Штраф отменить в суде не получится, судьи поддерживают налоговиков (постановление Арбитражного суда Дальневосточного округа от 03.06.2016 № Ф03-2355/2016).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Главная / Статьи / Заполнение формы 6-НДФЛ. Практические советы.

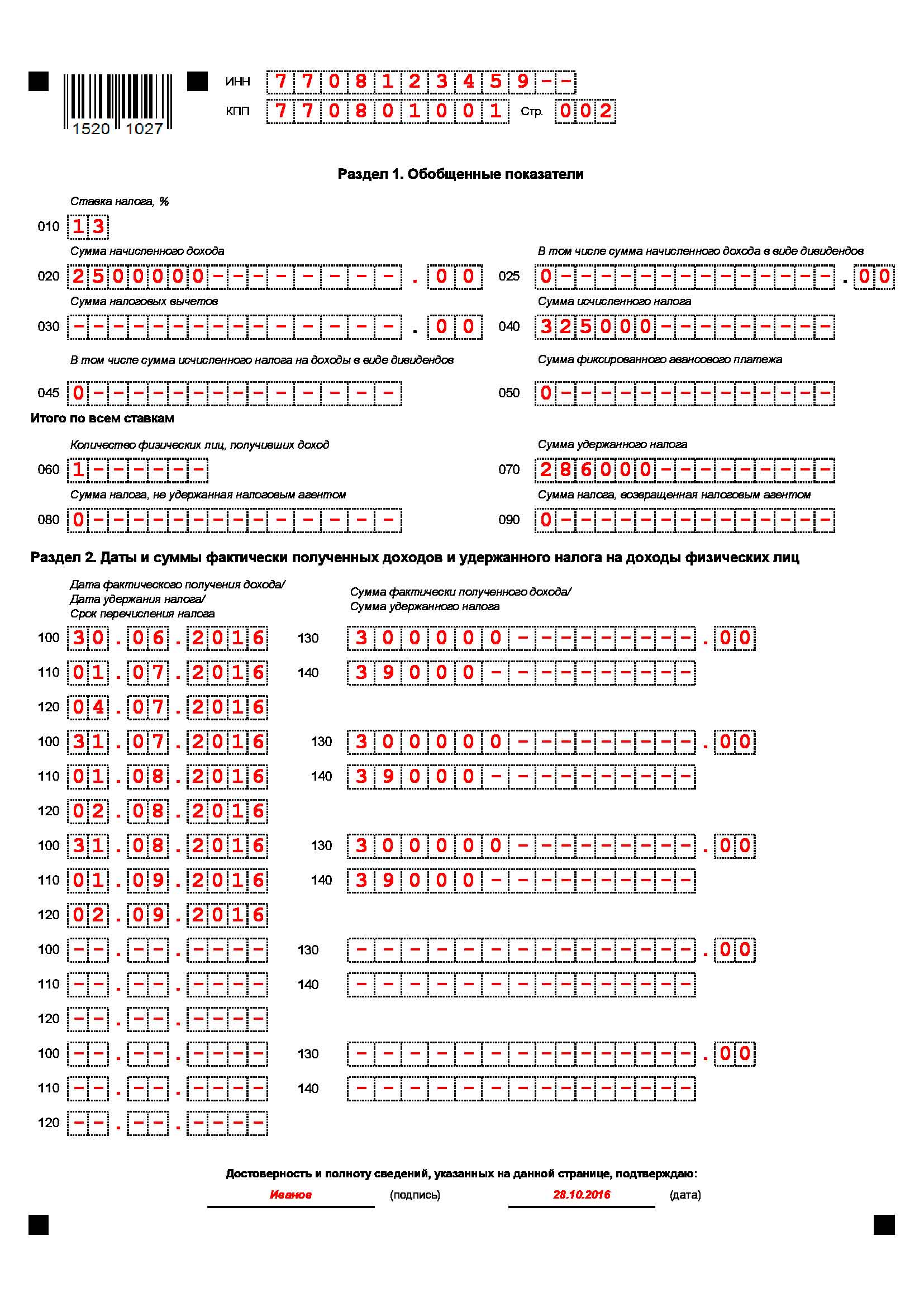

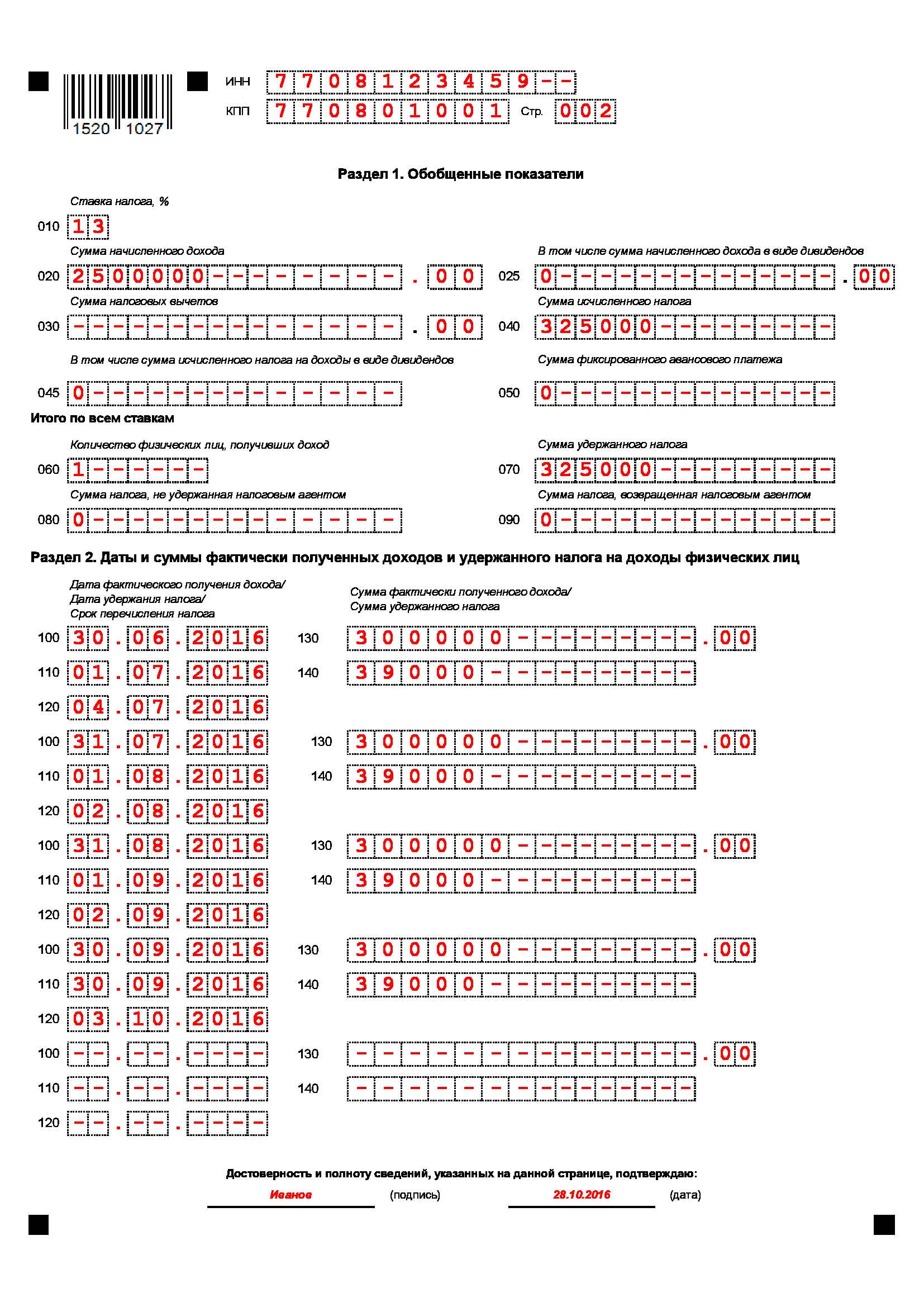

Заполнение формы 6-НДФЛ. Практические советы.Сдавать отчетность необходимо ежеквартально не позднее последнего дня месяца, следующего после отчетного периода (за 1 квартал, за полугодие, за 9 месяцев), и за год не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ). Если срок выпадает на выходной день, он переносится на ближайший следующий рабочий день. В 2016 году за первый квартал по форме 6-НДФЛ нужно было отчитаться не позже 4 мая. Если доходы от организации или ИП получает не больше 24 человек, то сдавать расчет можно на бумаге, за 25 и более человек отчитываться обязательно в электронной форме. Форма содержит титульный лист и 2 раздела. При заполнении необходимо руководствоваться утвержденным Порядком заполнения формы 6-НДФЛ, письмом ФНC от 20.01.2016г. №БС-4-11/591@ «О направлении Контрольных соотношений», а также Налоговым кодексом РФ.

Особенности заполнения раздела 1 формы 6-НДФЛВ первом разделе расчета заполняются обобщенные показатели в блоках строк 010-050 и 060-090. Количество блоков 010-050 соответствует количеству ставок НДФЛ, использовавшихся при оплате труда сотрудникам. Показатели раздела 1 заполняются нарастающим итогом с 1 января. Если все доходы облагались по ставке 13%, то заполняется только 1 блок. Если были доходы с другой ставкой (15, 30 или 35%), то заполняется блок для каждой ставки в отдельности.Блок «Итого по все ставкам» заполняется только 1 раз. При этом сотрудник, получавший доходы по разным ставкам, в строке 060 учитывается как 1 человек.

Особенности заполнения раздела 2 формы 6-НДФЛВторой раздел представлен набором блоков строк 100-140. Данные вводятся за последние 3 месяца. Фактической датой получения дохода в виде зарплаты по НК РФ считается последний день месяца, в котором отработал сотрудник. В случае увольнения в строке 100 вводится последний день работы сотрудника. Отпускные считаются полученными в день выплаты.Доходы делят на группы по дате получения, а потом по сроку перечисления налогов. Доходы с одинаковыми датами получения и перечисления заполняются одним блоком.

Типовые ситуацииРассмотрим, как нужно заполнять форму за 1 квартал на конкретных ситуациях.

Ситуация 1. Сотрудники получают зарплату дважды в месяц в фиксированные дни.Пример. Предприятие выдает зарплату 1-го числа, аванс 16-го числа. Зарплата за месяц составляет 200 тыс. руб. НДФЛ – 26 тыс. руб. Следует ли заполнять блоки раздела 2 отдельно для каждой выплаты? Доход (аванс) в виде оплаты труда до окончания месяца не считается полученным (Письмо ФНС от 26.05.2014г. №БС-4-11/10126@). Поэтому НДФЛ на первую половину зарплаты до истечения месяца не удерживают и не перечисляют. Поэтому зарплата и аванс показываются единой суммой. Бухгалтер организации отразит это в расчете следующим образом:

Пример. В организации 5 работников. День выдачи зарплаты – 1 число каждого месяца. С 24 февраля по 3 марта один сотрудник находился в командировке, зарплату за февраль он получил только 4 марта (начислено 20 000 руб. НДФЛ 2 600 руб.). Остальные работники получили зарплату 1 марта (начислено 150 000 руб. НДФЛ 19 500 руб.). Для февраля бухгалтер должен заполнить 2 блока строк, т. к. выдача зарплаты и перечисление НДФЛ за февраль были произведены в разные дни. Первый блок будет заполнен сведениями о доходах 4 сотрудников, второй – о доходах пятого сотрудника, получившего зарплату позже. При этом строка 100 для обоих блоков – 29.02.2016. Ниже представлен фрагмент заполнения расчета.

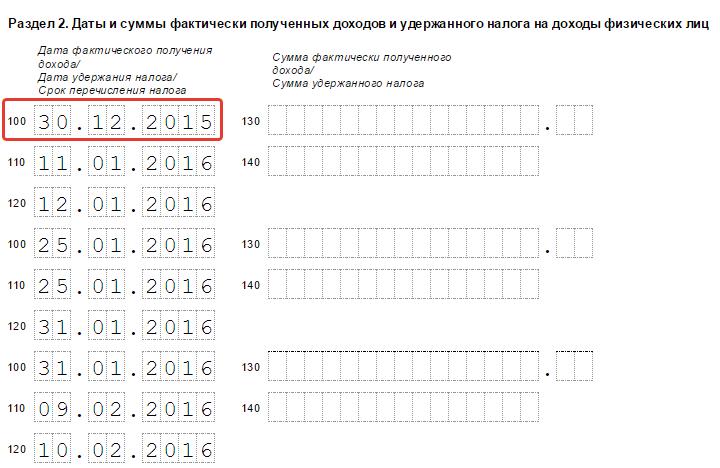

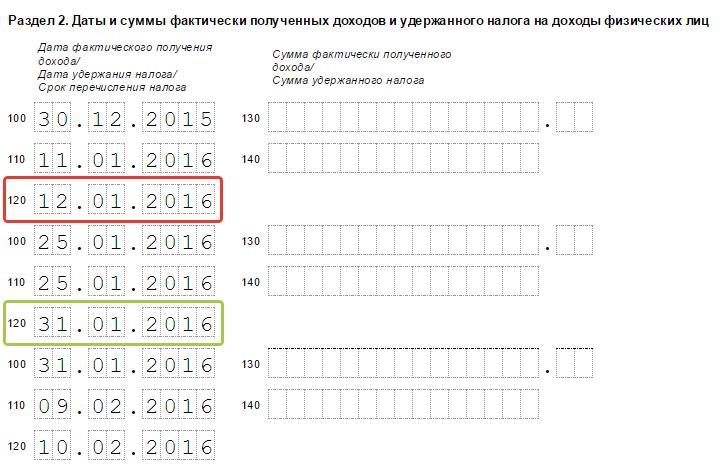

Пример. Зарплату сотрудники получают 2 числа месяца. Следовательно, зарплата за март будет выдана 2 апреля, но будет считаться фактически полученной 31 марта. НДФЛ будет перечислен также в апреле, т. е. в следующем квартале. Как отразить эти операции в отчете за 1 квартал? Бухгалтер должен заполнить 1 раздел 6-НДФЛ следующим образом: В строке 020 – сумма, начисленная за 3 месяца 1 квартала: январь, февраль, март. В строке 030 – вычеты, предоставленные в 1 квартале. В строке 040 – сумма НДФЛ, исчисленного за 1 квартал. В строке 070 – сумма НДФЛ за январь и февраль. При заполнении второго раздела возникает вопрос, как отразить операции с зарплатой за март, если она начаты в 1 квартале, а завершены во втором. ФНС пояснила, что в этой ситуации зарплата за март будет отражена в расчете за полугодие (письмо от 12.02.2016 №БС-3-11/553@). Таким образом, во втором разделе бухгалтер заполнит только блоки строк за январь и февраль, а мартовская зарплата войдет в форму 6-НДФЛ за полугодие. Примечание. Если в январе работодатель выплатил зарплату за декабрь прошлого года, то необходимо отразить ее во втором разделе отдельным блоком: В строке 100 – 31.12.2015. В строке 110 – дата выдачи зарплаты и удержания НДФЛ. В строке 120 – следующий рабочий день после дня выплаты. В строке 130 – начисленная зарплата за декабрь. В строке 140 – НДФЛ на декабрьскую зарплату. При этом в первый раздел декабрьская зарплата не войдет, так как она считается полученной в прошлом периоде.

Ситуация 4. Отражение доходов, которые полностью или частично не облагаются НДФЛПример. Сотрудница получила 4 марта подарок стоимостью 5500 руб. Бухгалтер со стоимости подарка, превышающей 4000 руб. удержал НДФЛ, т. е. (5500 – 4000) * 13% = 195 руб. 14 марта организация выдала сотруднице пособие по беременности и родам, которое НДФЛ не облагается. Как отразить эти доходы в расчете? Если выплата не облагается НДФЛ независимо от суммы, то в форме 6-НДФЛ она не показывается ни в первом, ни во втором разделе. Если же выплата облагается налогом при превышении установленного лимита, ее необходимо отразить следующим образом: В строке 020 – вся начисленная сумма. В строке 030 – необлагаемая часть выплаты. В строке 130 – вся сумма дохода. В строке 140 – НДФЛ, который был удержан. Ниже приведен фрагмент заполнения раздела 2 в данной ситуации.

Пример. Организация выдала сотруднику беспроцентный займ 60000 руб. 20 марта. Как необходимо доход в виде материальной выгоды отразить в форме 6-НДФЛ бухгалтеру организации? Являясь налоговым агентом, предприятие должно удерживать НДФЛ с материальной выгоды сотрудника от получения беспроцентного займа по ставке 35%. С 2016 года начисление выгоды и налога необходимо производить в последний день месяца ежемесячно на весь период пользования заемными средствами. Для ставки 35% заполняются отдельные блоки в разделах 1 и 2.Для расчета материальной выгоды на сумму задолженности начисляют проценты, исходя из 2/3 ставки рефинансирования ЦБ РФ на момент возврата средств и числа дней с даты предоставления или предыдущего погашения займа. Формула расчета:

С 1 января 2016 года ставка рефинансирования равна ключевой ставке (Указание ЦБ РФ от 11.12.2015г. № 3894-У). По информации ЦБ РФ от 31.07.2015г. ключевая ставка составляет 11%. Материальная выгода работника: 60000*2/3*11%:365*11=132,60 руб. НДФЛ = 132,60 * 35% = 46 руб. Фрагменты заполнения разделов 1 и 2 представлены ниже.

Ситуация 6. Выплата аванса и вознаграждения по договору гражданско-правового характера

Ситуация 6. Выплата аванса и вознаграждения по договору гражданско-правового характера

Пример. Организация заключила гражданско-правовой договор со специалистом, производящим настройку локальной компьютерной сети предприятия. 15 февраля был начислен аванс 10000 руб. На основании акта выполненных работ 29 февраля исполнителю было начислено 20000 руб. Как отражается аванс и вознаграждение по ГПД в расчете? Для гражданско-правового договора доход считается полученным в день выплаты, а НДФЛ уплачивается как при выплате аванса, так и при окончательном расчете с исполнителем (письмо Минфина РФ от 26.05.2014г. №03-04-06/24982):

Как видно из примеров, заполнение может вызвать некоторые трудности. Представление неверных сведений обернется штрафом для налогового агента в 500 руб. за каждый документ, содержащий ошибки. При непредставлении расчета предусмотрен штраф в размере 1000 руб. за каждый месяц просрочки. Кроме того, налоговая служба может приостановить банковские операции по счетам, если компания не подаст расчет в течение 10 суток после окончания установленного срока. Поэтому важно внимательно отнестись к заполнению и своевременной подаче формы.

Поделиться в соц. сетях

КомментарииКомментариев пока нет

Полное руководство по заполнению 6 НДФЛ за 3 квартал (9 месяцев) 2016 года.

В 2016 году работодатели в лице руководства и главных бухгалтеров (и другие налоговые агенты - физ. и юр. лица, выплачивающие доходы гражданам) получили дополнительную заботу - сдача новой отчётности для всех работодателей 6-НДФЛ. Она представляет собой свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм подоходном налоге. Отчётность ежеквартальная, то есть налоговые агенты отчитываются каждые 3 месяца. Сдавать отчёт нужно в электронном формате, хотя если на предприятии работает меньше 25 человек, то сохраняется возможность выбрать бумажный вариант.

Сроки сдачи 6 НДФЛВажно, что сдаётся эта отчётность нарастающим итогом 4-ре раза за год по этапам - 1-й квартал, полугодие, 9 месяцев, год. По закону квартальный расчёт 6-НДФЛ необходимо отправить в инспекцию не позже наступления последнего дня месяца, идущего за отчётным кварталом. А годовой расчёт предоставляется до 1 апреля следующего года (ст 230 НК РФ).

Крайний срок сдачи

За 3 квартал 2016

(расчёт нарастающим итогом за 9 месяцев)

За 4 квартал 2016

(расчёт нарастающим итогом за год)

до 3 апреля 2017

(дата перенесена с 1 апреля в связи с выходным днём)

За просрочку направления отчета предусмотрен штраф. Каждый месяц опоздания с отчётом стоит 1000 руб. Поэтому, отчитываясь по 6 НДФЛ с 2016 года, сроки сдачи лучше стараться соблюдать.

Инструкция по заполнению формы 6 НДФЛТак как форма введена недавно, то её заполнение вызывает ряд вопросов у работодателей и бухгалтеров. Разберемся пошагово, как заполнить бланк отчётности.

Документ состоит из титульного листа и второй страницы, содержащей 2 раздела. Если строчек для отчётности не хватает, то допустимо пронумеровать дополнительные листы. Чаще всего недостаточно строк для заполнения второго раздела, расположенного на той же станице, что и первый. Если такое происходит, то дублировать содержание первого раздела нет необходимости.

Далее представлен пример заполнения 6 НДФЛ за 2016 год с пошаговой инструкцией для каждой строчки отчета.

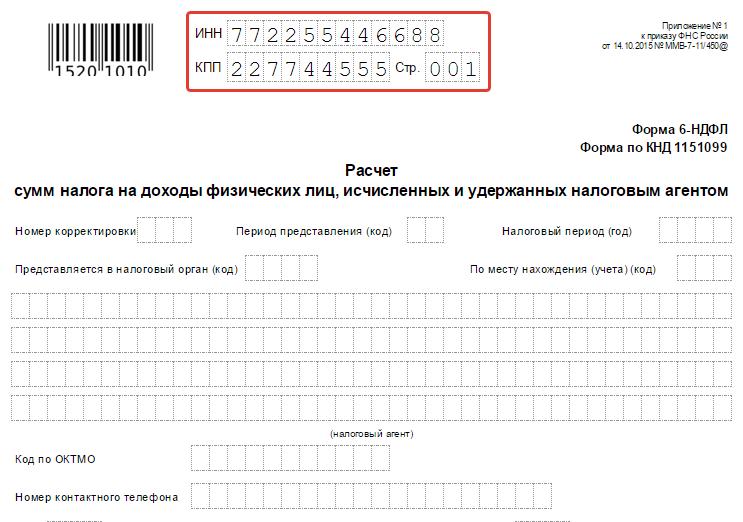

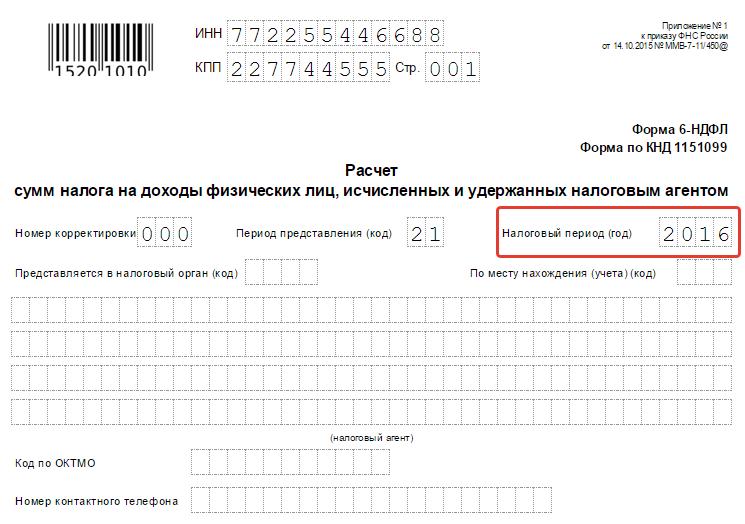

Титульный лист формы 6 НДФЛ Шаг 1 - ИНН и КПП

В верхних полях титульной страницы проставляются ИНН и КПП компании, сдающей отчёт. Если отчёт сдаётся филиалом фирмы, то указывается КПП филиала.

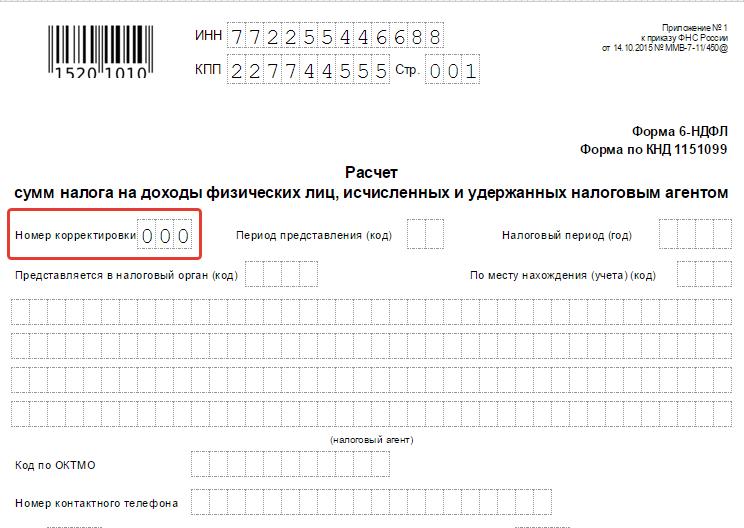

Шаг 2 - Номер корректировки

Корректировка подразумевает варианты заполнения сдаваемой отчётности. Если в данных отчёта позже обнаружатся ошибки или неточности, то их можно скорректировать, направив уточненный вариант отчётности. Итак, если расчёт 6 НДФЛ сдаётся первый раз, то в поле “номер корректировки” вписываются нули. По мере уточнения расчёта (при необходимости) проставляются номера 001, 002, 003 и так далее.

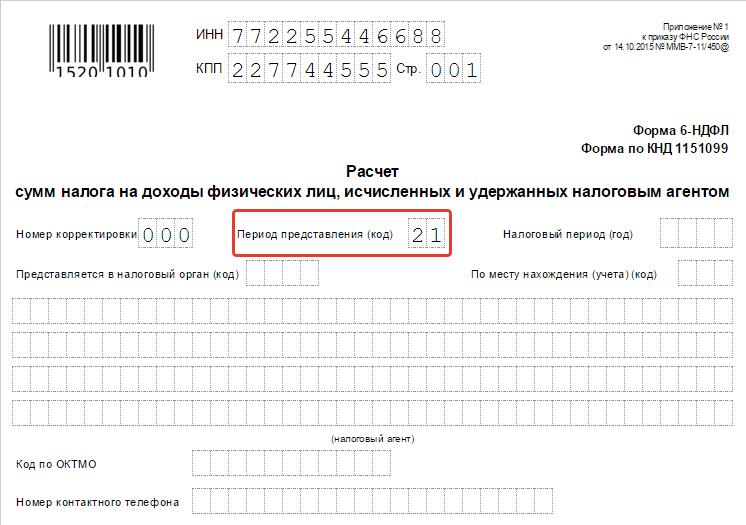

Шаг 3 - Отчётность по кварталам (номер периода)

Ранее при сдаче отчёта по НДФЛ год не разбивался на отчётные периоды, поэтому НК РФ не содержит понятия “отчётный период” в отношении именно этого налога. Теперь в форму отчётности по 6-НДФЛ добавлена формулировка “период представления” - то есть временной промежуток, за который отчитывается работодатель. Итак, если:

Таким периодом является текущий календарный год - в поле проставляются соответствующие 4 цифры.

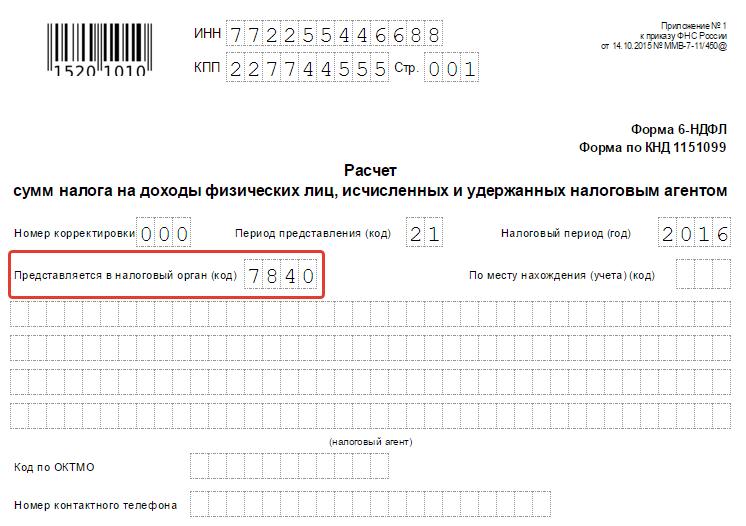

Шаг 5 - Код налоговой службы по месту учёта

В строчке указывается код той налоговой, куда направляется отчётность. Это четырехзначный код, где первые 2 цифры - номер региона, а вторые две - непосредственно код инспекции (на примере инспекция ФНС №9 Центрального района СПб). Важно помнить, что отчётность направляется в инспекцию по месту нахождения фирмы или подразделения. ИП сдают этот отчёт в налоговую по месту своего жительства.

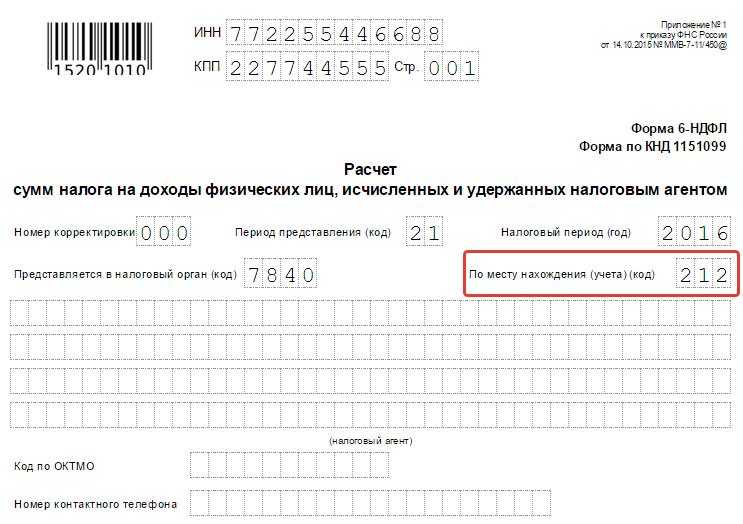

Шаг 6 - код по месту учёта фирмы

Код “По месту нахождения (учета)” помогает определить, какая именно фирма сдаёт отчётность. Такие коды прописаны в Приложении №2 к Порядку заполнения 6-НДФЛ.

Если отчёт предоставляется:

ИП также имеют отдельные коды:

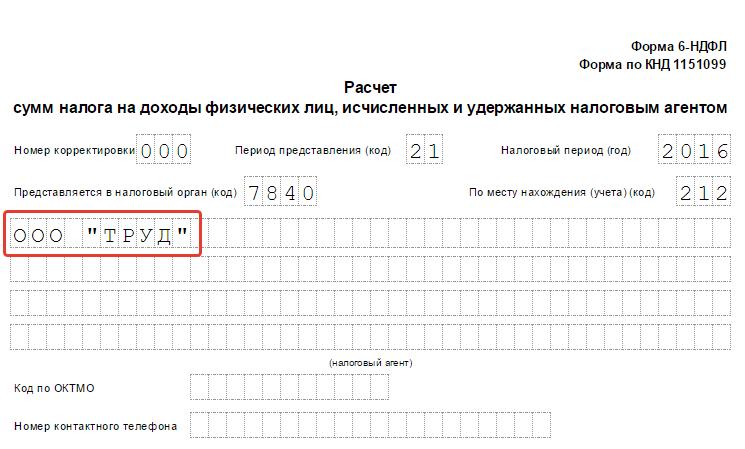

В поле “налоговый агент” печатается краткое (если есть) или полное название фирмы.

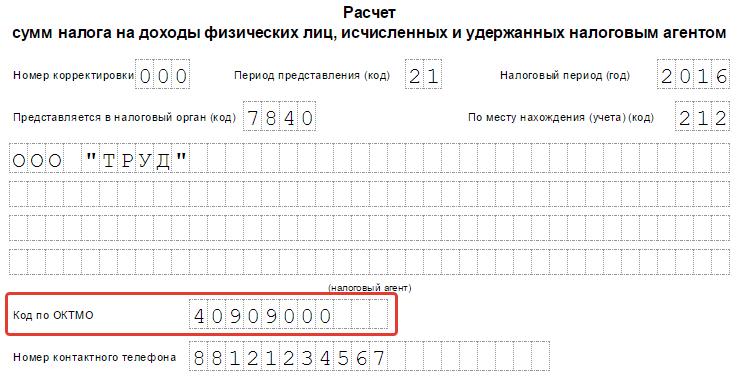

Шаг 6 - Код ОКТМО (муниципального образования)

Необходимо проставить код того МО, на территории которого расположено и зарегистрировано предприятие или его филиал (если отчёт сдается за отделение). На примере код муниципального округа № 78 СПб, к которому относится инспекция ФНС России №9. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головное предприятие, так и его подразделение. В этом случае заполняются и сдаются в инспекцию сразу два расчёта с разными кодами по ОКТМО.

Раздел 1Титульный лист оформлен. Можно перейти к образцу заполнения 1 раздела формы 6 НДФЛ.

Первый раздел отчётности состоит из 2-х блоков.

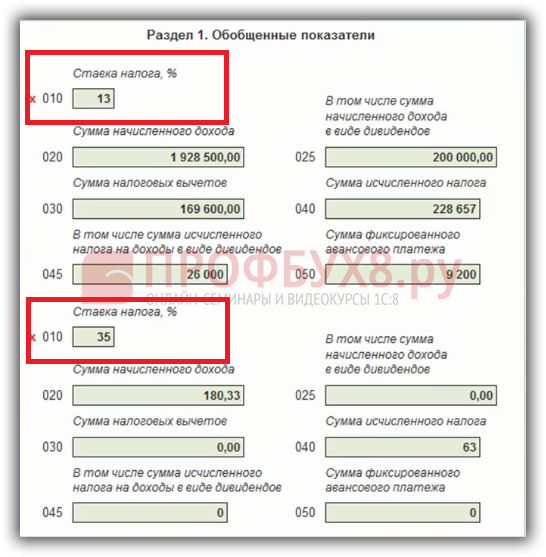

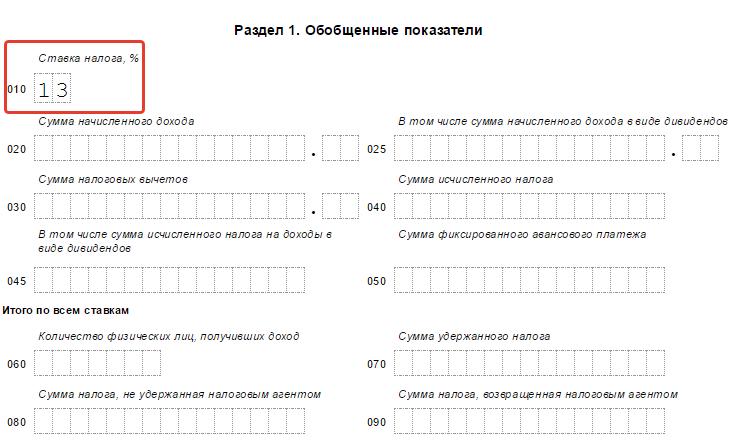

Первый блок включает обобщенные данные по каждой ставке налога, используемой на предприятии. Одна организация может начислять налог на доходы физических лиц по нескольким ставкам - 13%, 15%, 30% или 35%. Основной в России является 13-процентная ставка. Более высокие (15 и 30%) применяются в отношении граждан - не резидентов России. 35% ставка применима в отношении выигрышей в лотереях, конкурсах или рекламных акциях. Если фирма использует только основную ставку, то первый блок 1-го раздела заполняется один раз.

Во втором блоке суммируются итоги по всем процентным ставкам НДФЛ, если предприятие применяет несколько.

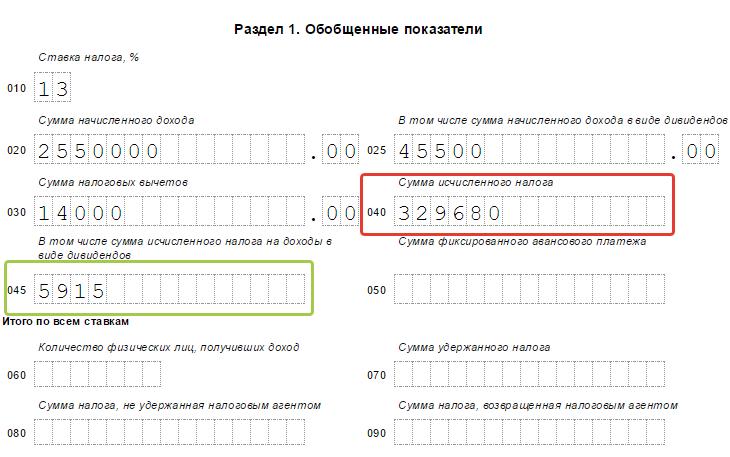

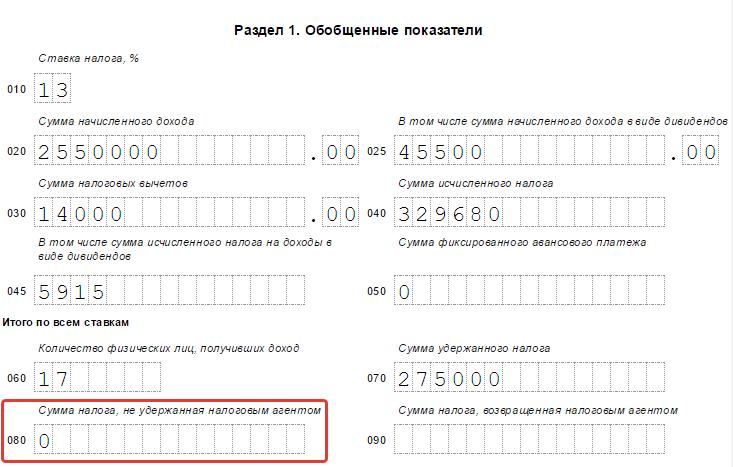

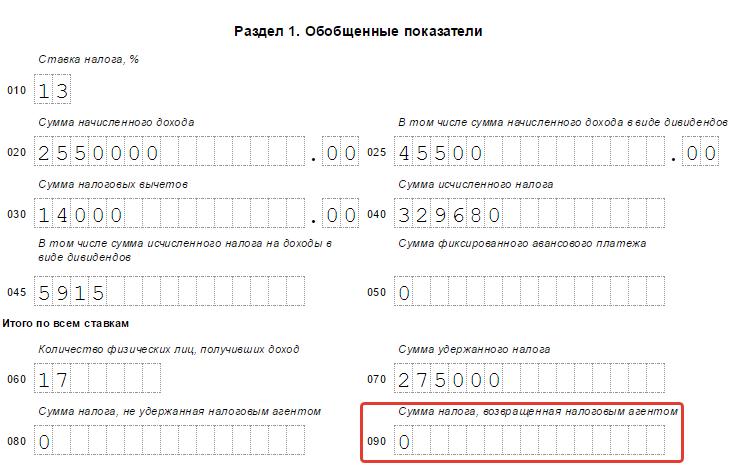

Блок 1 - обобщенные данные по каждой налоговой ставке отдельно Шаг 1 - Строка 010. Налоговая ставка

В поле 010 проставляется величина ставки в процентах. При необходимости (если применяется несколько разных ставок) можно пронумеровать и добавить листы. Итоговые данные (строчки с 060 по 090) дублировать не нужно - достаточно итога на первой странице, на следующих листах в этих полях ставят нули.

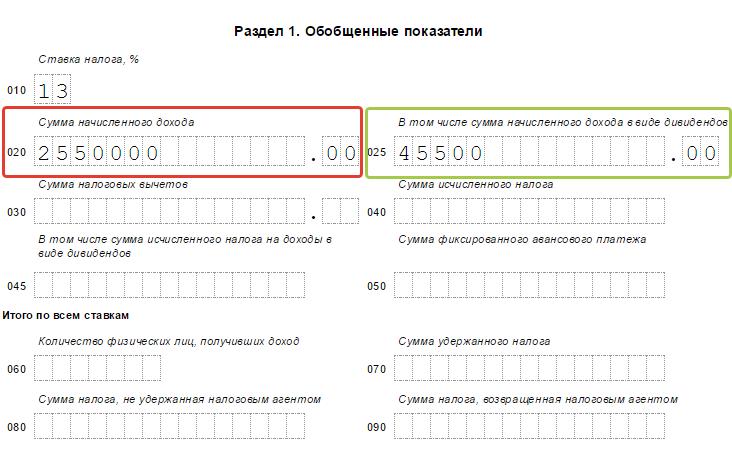

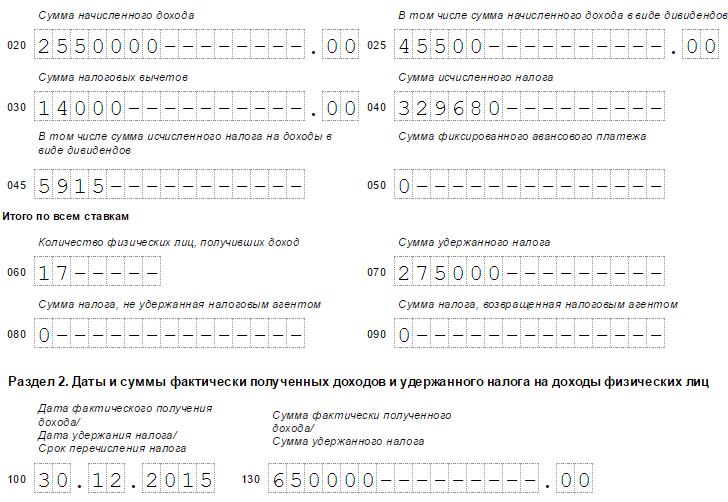

Шаг 2 - Строка 020. Начисленные доходы

В этом поле суммируются все доходы сотрудников организации, посчитанные нарастающим количеством с начала года. Если кому-либо выплачивались дивиденды, то их сумма вносится в отдельную графу 025.

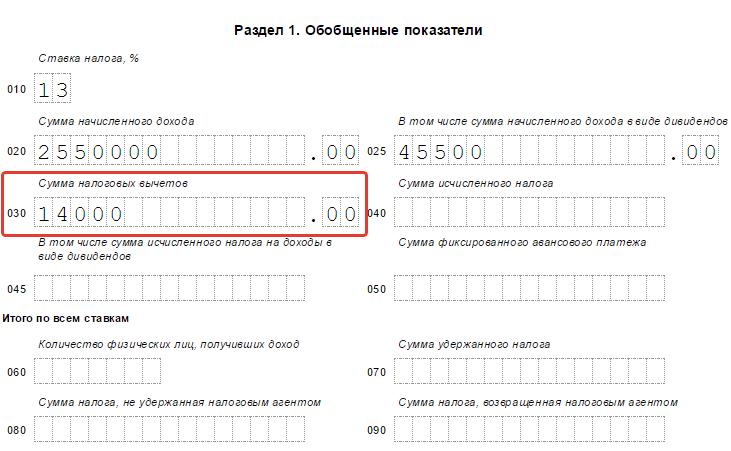

Шаг 3 - Строка 030. Налоговые вычеты

Если гражданам с начала года были предоставлены налоговые вычеты, то их сумму необходимо зафиксировать в поле с номером 030. Вычеты - это не облагаемые налогом суммы, позволяющие уменьшить общую финансовую базу при его удержании. Вычеты полагаются сотрудникам, имеющим детей (определенная сумма на каждого ребенка). Также сотрудники вправе оформить социальные и имущественные налоговые вычеты.

Шаг 4 - Строка 040. Полный исчисленный НДФЛ

В строке 040 приводится полный налог, исчисленный из общей суммы дохода физического лица в рублях без копеек. Подсчёт производится так: графа 040 минус графа 030 умножить на графу 010. То есть из общей суммы дохода вычесть сумму налоговых вычетов и умножить на налоговую ставку. Пример: (2 550 000 - 14 000) * 13 = 329 680. Таким образом, сумма исчисленного в качестве примера НДФЛ равна 329 680 руб.

С дивидендов налог высчитывается отдельно и фиксируется в графе 045: доход в графе №025 умножается на ставку налога в графе 010. В нашем примере это: 45 500 * 13 = 5 915 руб.

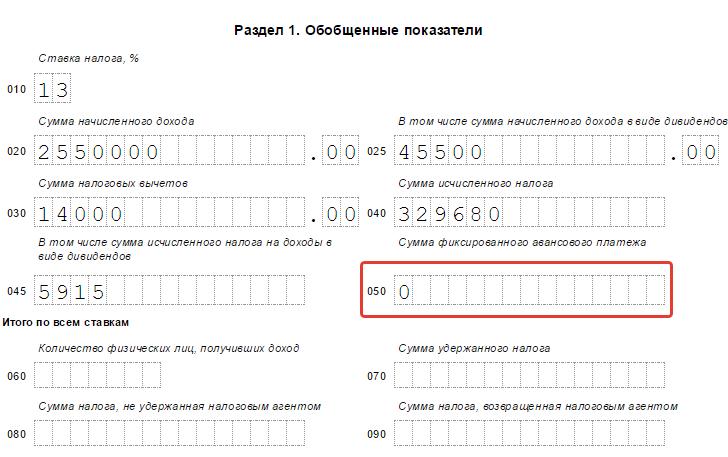

Шаг 5 - Строка 050. Сумма авансов в рублях

Это поле заполняется, только если в компании работают иностранцы на патентной основе. Тогда в строчке 050 фиксируется сумма авансов в рублях, выплаченных иностранцам. В остальных случаях проставляют ноль.

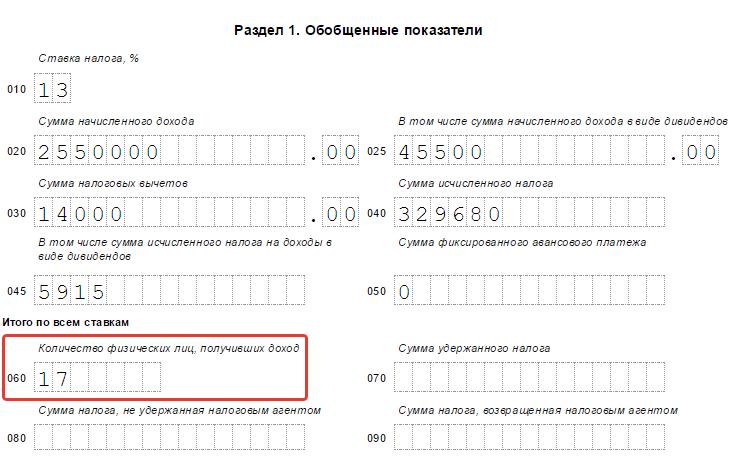

Блок 2 - итоговые показатели 6 НДФЛ Шаг 6 - Строка 060. Число людей, получивших доходы за отчётный период

В поле проставляется общее количество физических лиц, которым организация начисляла выплаты за период. Если сотрудник за отчётный год увольнялся и вновь возвращался на предприятие, то менять данные в строке не нужно.

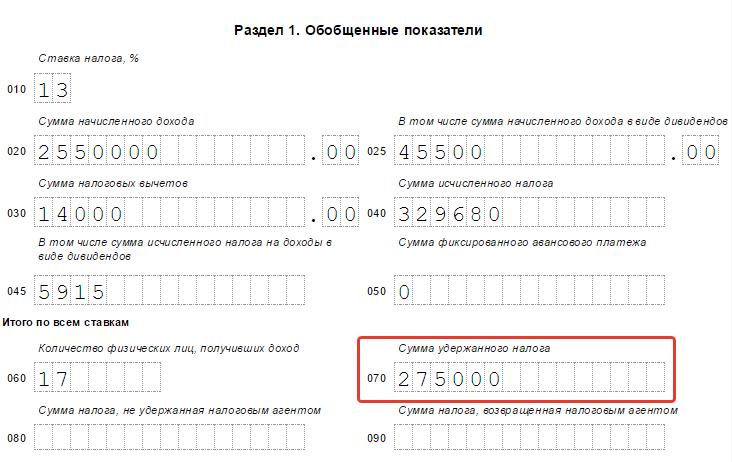

Шаг 7 - Строка 070. Общая сумма удержанного налога по всем ставкам

Сумма удержанного налога, которая должна значиться в поле номер 070, по факту не обязательно совпадёт с числом в строчке 040 (величина исчисленного налога). Обыкновенно это происходит из-за того, что некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

Шаг 8 - Строка 080. Неудержанный налог

В графу 080 вносятся суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

Шаг 9 - Строка 090. Возвращенный налог

В строчку 090 записывается сумма налога, которую удержали ошибочно и возвратили обратно работнику. Если подобных инцидентов не происходило, ставится ноль.

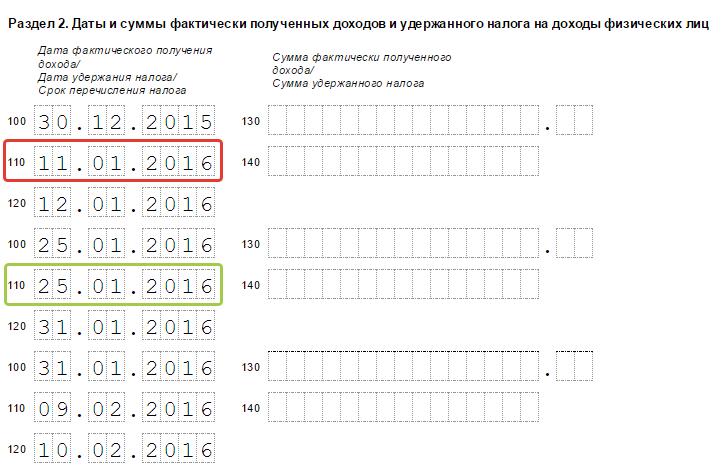

Раздел 2Эта часть отчета 6 НДФЛ содержит только информацию за последний квартал, а не за всё время с начала года. Во втором разделе образца заполнения мы перечислили даты выплаты доходов сотрудникам и их денежные суммы. Нужно располагать указанные даты в порядке хронологии.

Шаг 10 - Строка N 100. Дата получения дохода сотрудниками

В графу 100 вписывается день, когда сотрудники фирмы получили доход. Число и месяц, которые необходимо указать, зависят от характера выплат. Дата, являющаяся днём получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последнее число месяца, за который она выплачивается. Поэтому допустимо указать в этой строке последнее число декабря 2015 года, если зарплату за декабрь работники получили только в январе. А вот отпускные и больничные признаются доходами граждан именно в день их получения.

Шаг 11 - Строка N 110. День удержания налога фирмой

110 графа должна содержать число ( день, месяц, год) непосредственного удержания налога организацией. Удержать НДФЛ с зарплаты необходимо прямо в день её выплаты. Так, если ЗП за декабрь выплачивается 11 января, то налог с неё удерживается также 11 января. Налог на доход физических лиц с отпускных и больничных тоже удерживается фирмой в день их выплаты.

Шаг 12 - Строка N 120. Дата перечисления налога в бюджет

Графа 120 - это поле, содержащее дату отчисления налоговой суммы в бюджет согласно закону. НДФЛ с ЗП необходимо внести в бюджет не позже следующего дня после её выплаты. А вот налог с заплаченных сотрудникам отпускных и больничных, можно уплатить в казну не сразу - главное, успеть до конца того месяца, в котором они были выданы сотрудникам (ст 226 НК РФ).

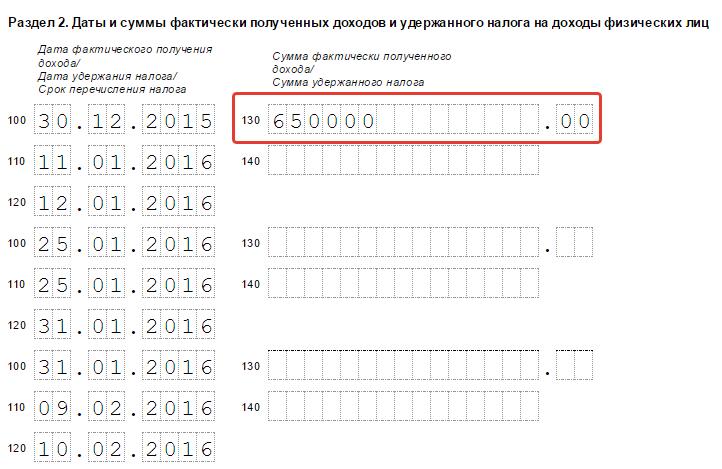

Шаг 13 - Строка N 130. Доход в рублях без вычета налога

В поле 130 указывается денежная сумма, по факту полученная работниками на определённую дату (заполненную в графе 100 слева), без вычета налога.

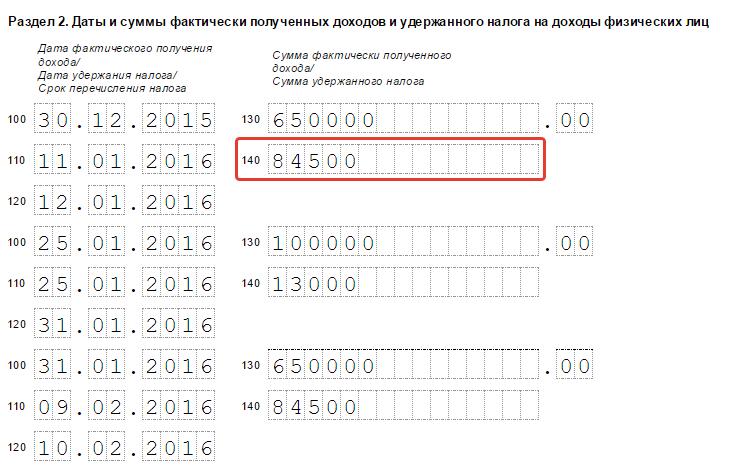

Шаг 14 - Строка N 140. НДФЛ, который необходимо удержать с суммы

В графе 140 должна содержаться сумма НДФЛ, удержанного по факту при выплате дохода работникам на дату, записанную в графе 110 (независимо от перечисления в бюджет). Допустимо добавление пронумерованных листов, если для перечисления всех доходов за квартал по датам не хватит страницы.

Оформляя бланк отчётности, необходимо следить, чтобы все клеточки в нём были заполнены. В пустых клеточках ставятся прочерки следующим образом:

На титульном листе это правило также должно соблюдаться. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Скачать форму 6 НДФЛ за 3 квартал 2016 года Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 года: что отражать в расчете6-НДФЛ включает титульный лист и два раздела.

В разделе 1 «Обобщенные показатели» расчета указывают:

Раздел 1 заполняют нарастающим итогом с начала года.

В разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» сведения показывают только за отчетный период:

Если компания выплатила работникам в один день суммы, с которых налог перечисляют в разные сроки, в разделе 2 для каждой выплаты заполняют свои блоки строк 100-140 (письмо ФНС от 24 марта 2016 г. № БС-4-11/5106).

По общему правилу НДФЛ с доходов работников компания перечисляет в бюджет не позднее следующего дня после выплаты (ст. 226 Налогового кодекса РФ). Для больничных и отпускных сделано исключение. Налог с них перечисляют до конца месяца, в котором суммы выдали сотрудникам. Если крайний срок выпал на выходной, укажите в 6-НДФЛ (строка 120) ближайший рабочий день.

Доходы, которые физлица получили от вас в течение квартала, в разделе 2 отражайте в хронологическом порядке. У вас может быть несколько разделов 1 с разными ставками НДФЛ. Но делать разбивку раздела 2 по доходам в зависимости от ставки не нужно.

Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 года: как показать переходящие выплатыЗарплату за последний месяц отчетного периода часто выплачивают в следующем периоде. Например, зарплату за сентябрь в октябре. В расчете 6-НДФЛ за 3 квартал отразите:

В раздел 2 расчета 6-НДФЛ за 3 квартал сентябрьская зарплата не войдет. Она попадет в годовой расчет (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900). Аналогично июньскую зарплату, которую вы не показали в 6-НДФЛ за полугодие, включите в расчет за 3 квартал (9 месяцев). Вот образец:

С аванса налог на доходы не удерживают, ведь до окончания месяца размер зарплаты определить нельзя — письмо Минфина России от 12 ноября 2014 г. № 03-04-06/57154. Такой аванс покажите в разделе 2 вместе с зарплатой. Отдельно отражать его не нужно. Но если компания выплачивает аванс по итогам месяца, с него удерживают НДФЛ (определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). Включите такую выплату в раздел 2 формы 6-НДФЛ отдельными строками 100-140.

Заполнение декларации 6-НДФЛ в 2016 году: пошаговая инструкцияПриведем краткую инструкцию по заполнению 6-НДФЛ за 9 месяцев.

Поговорим о том, как указать НДФЛ, удержанный за 9 месяцев 2016 года, в форме 6-НДФЛ (строка 070). Может ли удержанный НДФЛ не совпадать с исчисленным? Если да, то в каких случаях это не будет ошибкой

6-НДФЛ строка 070: какие сведения указатьСогласно пункту 3.3 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450, по строке 070 отражают сумму удержанного НДФЛ.

6-НДФЛ строка 070: зарплата сентября выдана в октябреИсчисленный и удержанный НДФЛ не совпадают (строки 040 и 070 соответственно), если дата возникновения дохода наступила, НДФЛ определен, но не удержан, так как доход еще не выплачен.

В частности, по зарплате дата получения дохода — последний день месяца. И начисленный НДФЛ можно посчитать. Но удержать НДФЛ можно только тогда, когда работнику зарплату выдадут. В этот момент и появятся данные для 6-НДФЛ строка 070.

Другой пример. В 6-НДФЛ за 9 месяцев надо показать сентябрьскую зарплату, выданную в октябре, и налог с нее. В разделе 1 будут сведения о начисленном доходе (строка 020) и НДФЛ (строка 040). В этом случае удержанный налог не попадает в 6-НДФЛ строка 070. Не показывают его и как неудержанный в строке 080. Во втором разделе эту выплату отражать тоже не надо (письма ФНС России от 23 марта 2016 г. № БС-4-11/4900, от 25 февраля 2016 г. № БС-4-11/3058, от 16 мая 2016 г. № БС-4-11/8609). Ведь эти доходы относятся к октябрю — то есть IV кварталу.

Из-за переходящей зарплаты суммы исчисленного и удержанного налога в разделе 1 будут разными. Но это не ошибка (письмо ФНС России от 15 марта 2016 г. № БС-4-11/4222).

Если зарплату перечислили сотрудникам в сентябре и в этот же день удержали налог, то пишите эти суммы в расчете за 9 месяцев, даже если срок перечисления налога выпадет уже на сентябрь. Например, зарплату выдали 30 сентября. В этот же день удержали налог. Но срок уплаты НДФЛ — это 3 октября (1 октября - суббота). Такую выплату все равно показывайте в расчете 6-НДФЛ за 9 месяцев.

6 НДФЛ строка 070 декабрь включает или нетДекабрьскую зарплату, выданную в январе, отражают только в разделе 2 формы 6-НДФЛ за I квартал, так как НДФЛ удержали в январе. Аналогичный вывод — в письме ФНС России от 25 февраля 2016 г. № БС-4-11/3058.

С ведения о зарплате представлены в таблице:

Раздел 1 формы 6-НДФЛ за 9 месяцев 2016 года заполнен следующим образом.

НДФЛ с зарплаты за сентябрь отражен по строке 070 раздела 1, поскольку был удержан в сентябре.

По заполнению строки 080 6-НДФЛ возникает много вопросов. Приведем образец формы и расскажем, когда заполняется строка 080 в 6-НДФЛ за 3 квартал 2016 года.

Строка 080 формы 6-НДФЛ за 3 квартал 2016 годаПо строке 080 раздела 1 расчета 6-НДФЛ отражают налог, который компания должна была удержать, но не смогла этого сделать до конца года. Например, невозможно удержать НДФЛ со стоимости подарка, врученного человеку, который не работает в компании и не получает от нее выплат.

Не показывайте налог с переходящей зарплаты как неудержанный в строке 080. Это ошибка – письмо ФНС от 24 мая 2016 г. № БС-4-11/9194. Данные приводят нарастающим итогом с начала года. Так прописано в пункте 3.3 Порядка заполнения, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/430.

В августе 2016 года компания выдала директору заем без процентов. С начала года директор в отпуске за свой счет. Компания не сможет удержать НДФЛ с выгоды до конца года. Сумма материальной выгоды – 10 000 рублей. НДФЛ с нее 3500 рублей. Матвыгоду и НДФЛ с нее бухгалтер отразит в строках 020, 040 и 080. Компания заполнила 6-НДФЛ за третий квартал 2016 года как на образце ниже.

Строка 080 формы 6-НДФЛ за 3 квартал 2016 года (пример заполнения)

Компания отразила матвыгоду в строках 100–140 раздела 2.

Как проверить правильность заполнения в 6-НДФЛ строки 080По итогам года значение по строке 080 равно сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных налоговым агентом по всем физлицам. Такие данные зафиксированы в контрольных соотношениях, приведенных в письме ФНС от 10 марта 2016 г. № БС-4-11/3852.

6 НДФЛ (заполнение строки 100, 110, 120)В 2016 году глава Налогового кодекса о НДФЛ изменилась. Поэтому нужно внимательно указывать данные в разделе 2 нового расчета 6 НДФЛ. Заполнение строки 100, 110, 120 раздела 2.

Расчет о начисленном и удержанном НДФЛ представляют организации, которые выплачивали доходы сотрудникам и подрядчикам-физлицам (п. 2 ст. 230 Налогового кодекса РФ). Если компания не выплачивала доходы, нулевой 6-НДФЛ можно не сдавать.

Отчетность оформляется на бланке № 6-НДФЛ. Его, а также, порядок заполнения и электронный формат утвердил приказ ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Расчет состоит из титульного листа и двух разделов. В первом — обобщенная информация о доходах и НДФЛ, во втором эти сведения раскрываются по датам, когда доход образовался, должен удерживаться и перечисляться налог.

Подробно порядок заполнения 6-НДФЛ в 2016 году описан в одноименной статье. Остановимся на самых сложных строках раздела 2. Чтобы их правильно заполнить, нужно четко усвоить правила 23 главы Налогового кодекса РФ, особенно обновленные в 2016 году.

6 НДФЛ (заполнение строки 100 110 120) по зарплатеПо строке 100 раздела 2 — дата, когда доход считается полученным. По зарплате — это последний день месяца, за который она начислена (при увольнении – последний рабочий день). Об этом говорится в пункте 2 статьи 223 Налогового кодекса РФ.

По строке 110 раздела 2 — дата, когда нужно удержать НДФЛ. Здесь правила такие. С зарплаты, выданной из кассы или перечисленной на банковский счет, НДФЛ нужно удержать в тот же день (абз. 1 п. 4 ст. 226 Налогового кодекса РФ).

Если зарплата в натуральной форме, налог нужно удержать, когда работник получит любые денежные доходы (абз. 2 п. 4 ст. 226 Налогового кодекса РФ).

По строке 120 раздела 2 — дата, когда удержанный НДФЛ нужно перечислить в бюджет (по правилам налогового законодательства). В 2016 году НДФЛ по зарплате нужно перечислить не позже дня, следующего за днем выплаты (п. 6 ст.

226 Налогового кодекса РФ). Это касается и депонированной зарплаты, и выданной с опозданием. Во всех случаях, когда срок уплаты выпадает на выходной, его переносят на ближайший рабочий день (п. 7 ст. 6.1 Налогового кодекса РФ).

В ООО «Заря» трудится один работник — Иванов И.И. В III квартале 2016 года доходы Иванова были следующими (см. таблицу ниже):

Данные о зарплате в III квартале 2016 года

В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце

Заметьте, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца бухгалтер отразил вместе.

Сентябрьскую зарплату, выданную до конца сентября, нужно отразить в разделе 2 формы 6-НДФЛ за 9 месяцев, даже если срок уплаты НДФЛ выпадет на октябрь (например, срок зарплаты — 30 сентября, а срок перечисления НДФЛ — 3 октября). Другое дело — зарплата за сентябрь, выданная в октябре. Такие суммы в разделе 2 формы 6-НДФЛ за 9 месяцев показывать не нужно (письма ФНС России от 23 марта 2016 г. № БС-4-11/4900, от 25 февраля 2016 г. № БС-4-11/3058). Ведь эти доходы относятся уже к IV кварталу.

6 НДФЛ (заполнение строки 100 110 120) по больничным и отпускнымПо больничным и отпускным дата получения дохода и дата удержания налога совпадают — это день выплат (подп. 1 п. 1 ст. 223 Налогового кодекса РФ). А вот срок уплаты НДФЛ особый. С 2016 года НДФЛ с отпускных и больничных, включая пособия по уходу за заболевшими членами семьи, нужно перечислять не позже того месяца, в котором работнику их выдали.

Обратите внимание: если увольняющемуся работнику компания платит компенсацию за неиспользованный отпуск, НДФЛ нужно перечислить не позже следующего дня. Такие выплаты в разделе 2 всегда нужно показывать отдельно.

Изменим условия примера 1.

В III квартале 2016 года доходы Иванова были такими (см. таблицу ниже):

Данные о зарплате за III квартал 2016 года

В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце 2.

Доход в виде материальной выгоды от экономии на процентах с 2016 года возникает в последний день каждого месяца на протяжении всего срока, на который выдан заем (подп. 7 п. 1 ст. 223 Налогового кодекса РФ).

Если заем брал работник компании, НДФЛ удерживают с его любых денежных доходов (например, с ближайшей зарплаты). Этот день и укажите в качестве даты удержания (абз. 2 п. 4 ст. 226 Налогового кодекса РФ). Срок уплаты НДФЛ — не позже следующего дня (п. 6 ст. 226 Налогового кодекса РФ).

Если заем получал не сотрудник, в разделе 2 нужно указать дату дохода (строка 100), а также сумму дохода и НДФЛ (строки 130 и 140).

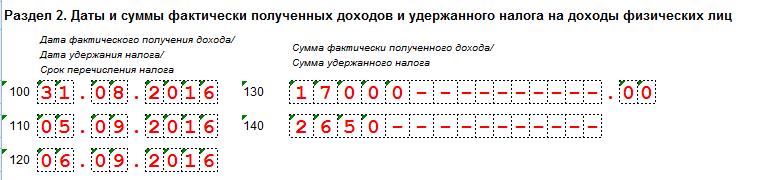

31 августа 2016 года Иванов, взявший у компании беспроцентный заем, получил материальную выгоду от экономии на процентах — 2000 руб. Зарплата за август — 15 000 руб. 5 сентября 2016 года Иванов получил ее вторую половину, а компания удержала НДФЛ:

В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце 3.

Как сумма фактически полученных доходов отражается в расчете 6 НДФЛ (строка 130)? Нужно ли заполнять раздел 2 в тех случаях, когда налоговая база равна вычетам и НДФЛ получается нулевым?

Форма 6-НДФЛ строка 130: порядок заполнения6-НДФЛ состоит из титульного листа и двух разделов. В разделе 1 нужно указать обобщенные данные о доходах и удержанном НДФЛ. В разделе 2 полученные доходы и удержанный налог нужно разнести по датам.

Правила заполнения 6-НДФЛ приведены в Приложении 2 к приказу ФНС России от 14 октября 2015 г. № ММВ-7-11/450. В них говорится, что для обобщенной суммы фактически полученных доходов в 6-НДФЛ — строка 130. Здесь должны быть доходы начисленные. То есть сумма, из которой еще не удерживали НДФЛ. А дата, по состоянию на которую доход по строке 130 считается полученным, отражается по строке 100.

Заполнение 6-НДФЛ (строка 130), если налоговая база нулеваяДопустим, положенные работнику вычеты снижают налоговую базу до нуля. В этом случае строки 100-140 раздела 2 все равно заполняются. Никаких исключений для таких ситуаций нет.

Начисленную зарплату нужно отразить по строке 020, вычеты – по строке 030 раздела 1.

По зарплате дата фактического получения дохода – последний день месяца, за который она начислена. Это и есть строка 100 раздела 2.

Дата удержания НДФЛ совпадает с днем, когда зарплату выдали или перечислили на счет сотрудника. Это дата по строке 110 раздела 2.

По строке 120 раздела 2 — срок уплаты налога (следующий день после выдачи зарплаты). Даже если у работника ничего не удержали, строка 120 заполняется.

По строке 130 раздела 2 — начисленная зарплата, а по строке 140 – НДФЛ (в данном случае «0»)

В ООО «Заря» на 0,5 ставки с окладом 12 000 руб. работает бухгалтер Иванова. Зарплата Ивановой за август 2016 года составила 6000 руб. столько же — вычет на ребенка-инвалида как единственному родителю. Зарплату выдали 5 сентября 2016 года.

В разделе 2 формы 6-НДФЛ строка 130 заполнена, как и строки 100-120.

Фрагмент расчета 6-НДФЛ

Сумма фактически удержанного НДФЛ в расчете 6 НДФЛ - строка 140 раздела 2. Какие данные указывать в общих случаях и при получении доходов в натуральной форме?

Форма 6-НДФЛ строка 140: порядок заполненияВ расчете формы 6-НДФЛ есть:

Как 6-НДФЛ нужно заполнять, говорится в Приложении 2 к приказу ФНС России от 14 октября 2015 г. № ММВ-7-11/450. В пункте 4.2 этих Правил сказано, что в 6 НДФЛ строка 140 предназначена для обобщенной сумма НДФЛ, удержанной на дату по строке 110 («Дата удержания налога»).

Фрагмент раздела 2 формы 6-НДФЛ (строки 100-140)

Допустим, человек получал только доход в натуральной форме. Как в этом случае оформить 6-НДФЛ (строка 140 интересует в особенности)?

Все на самом деле просто. Если доход выплачен в натуральном виде, его нужно отражать в разделах 1 и 2 как доход, с которого не удержан налог. Ведь удержать налог с дохода в натуральной форме невозможно. Обычно в этом случае налог удерживают из других денежных выплат. Но если других доходов в организации человек не получает, то и удерживать налог не из чего. В таком случае выплату отразите в форме 6-НДФЛ следующим образом:

Такой порядок следует из письма ФНС России от 28 марта 2016 г. № БС-4-11/5278.

По материалам: ppt.ru, glavbukh.ru