Рейтинг: 4.2/5.0 (1908 проголосовавших)

Рейтинг: 4.2/5.0 (1908 проголосовавших)Категория: Инструкции

Инструкция по заполнению 6-НДФЛ за 2 квартал 2016 года поможет заполнить отчет без ошибок.

Форму 6-НДФЛ за 2 квартал 2016 года вы должны сдать не позднее 1 августа. Так как 31 июля это выходной день. За непредставление расчета вас могут оштрафовать на 1000 руб. за каждый месяц просрочки. В данной статье представлена инструкция по заполнению 6-НДФЛ за 2 квартал 2016 года, которая поможет составить расчет в срок и без ошибок.

Кто должен сдавать форму 6-НДФЛ за 2 квартал 2016 годаЗа 2 квартал 2016 года сдать форму 6-НДФЛ в налоговую инспекцию должны все налоговые агенты (п. 2 ст. 230 НК РФ). Это организации и бизнесмены, которые выплачивают доходы свои работникам по трудовым договорам. Или выступают заказчиками и платят вознаграждения по договорам подряда или оказания услуг.

Нужно ли заполнять форму 6-НДФЛ за 2 квартал 2016 года, если нет выплатЕсли организации и коммерсанты не перечисляли доходов физлицам, то сдавать форму 6-НДФЛ не надо. Ведь расчет 6-НДФЛ должны сдавать только налоговые агенты. А если выплат работникам нет, то обязанностей налогового агента не возникает. Следовательно, отправлять форму 6-НДФЛ за 2 квартал 2016 года в налоговую инспекцию не придется (письмо ФНС России письме от 23.03.2016 № БС-4-11/4901).

Также не надо отчитываться по форме 6-НДФЛ за 2 квартал, если фирма или предприниматель еще не начали вести деятельность и не производили выплат работникам. Например, когда только что зарегистрировались. Или если в компании или у бизнесмена вообще нет работников.

Ниже смотрите комментарий эксперта – Елены Воробьевой, к.э.н. члена Палаты налоговых консультантов о необходимости представления формы 6-НДФЛ, если работникам выплаты не производились.

Не допустить ошибок в заполнении формы 6-НДФЛ вам поможет наша книга «6-НДФЛ: примеры на все случаи жизни». Ее получат в подарок все подписчики журнала "Зарплата". Подписаться>>>

Стоит ли сообщать налоговикам, что отчет 6- НДФЛ за 2 квартал 2016 года не сдалиО том, что вы не сдали в ИФНС отчет 6-НДФЛ за 2 квартал 2016 года, лучше сообщите налоговикам. Для этого составьте сообщение в произвольной форе. Например, что деятельность вы не ведете, и у вас нет выплат сотрудникам. Поэтому, налоговым агентом вы не являетесь. А в тексте документа сошлитесь на письмо ФНС России от 23.03.2016 № БС-4-11/4901. Тогда вопросов со стороны налоговиков к вам не будет.

Как заполнить 6-НДФЛ за 2 квартал 2016 годаИнструкция по заполнению 6-НДФЛ за 2 квартал 2016 года утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450. То есть заполнение 6-НДФЛ следует производить, руководствуясь указанным приказом.

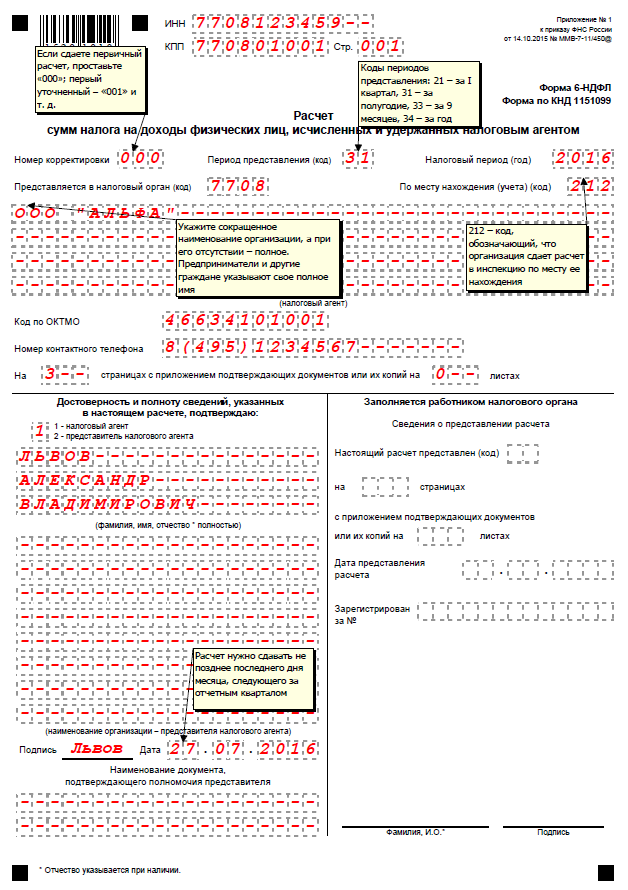

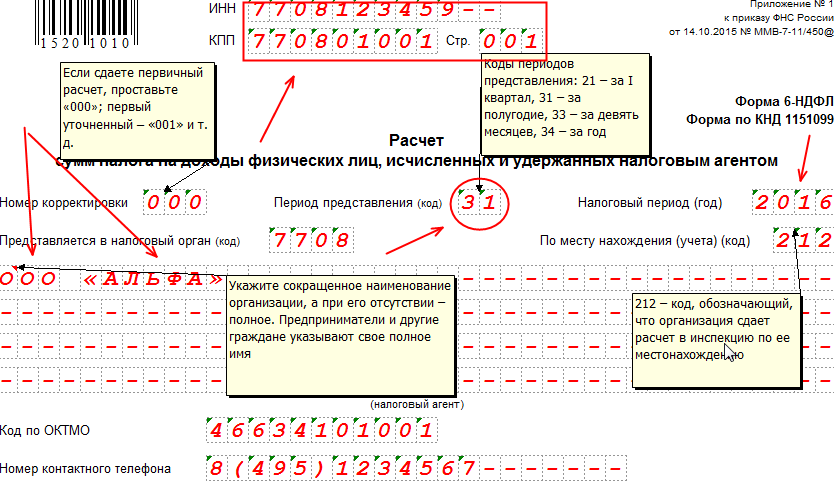

Титульный лист. Проставьте ИНН и КПП организации или ИНН предпринимателя.

В строку «Номер корректировки» запишите«000».

В строку «Период представления» - 31.

В строку «Налоговый период (год)» - 2016.

В строку «Представляется в налоговый орган (код)» поставьте код налоговой инспекции, куда отчитываетесь.

В строке «По месту нахождения (учета) (код)» запишите 212 для фирмы или 120 – для ИП.

В поле «Налоговый агент» поставьте краткое название своей фирмы в соответствии с уставом, если его нет – укажите полное наименование. Бизнесменам нужно указать полное имя, без каких либо сокращений.

Пример заполнения титульного листа формы 6-НДФЛ за 2 квартал 2016 года

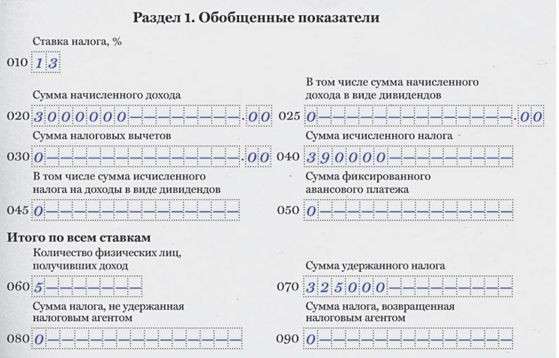

Раздел 1 формы 6-НДФЛ за 2 квартал 2016 года. Зафиксируйте общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму налога. А именно:

В строке 010 проставьте ставку налога.

В строке 020 укажите весь доход работников, нарастающим итогом с начала года.

В строке 025 – выделите дивиденды, если их платили.

В строке 030 – сумму вычетов по всем сотрудникам. В частности, детские, социальные, имущественные вычеты. А также вычеты с необлагаемых доходов. Например, 4000 руб. с матпомощи.

В строке 040 – величину налога. Найдите как произведение налоговой базы и ставки налога.

В строке 045 – НДФЛ с дивидендов.

В строке 050 – фиксированные авансы иностранцев, которые заплатили эти работники.

В строке 060 – число человек, которые получили доход за 2 квартал.

В строке 070 – сумму удержанного налога.

В строке 080 – НДФЛ, который исчислили, но не удержали.

В строке 090 – налог, который вернули в соответствии со статьей 231 Налогового кодекса РФ.

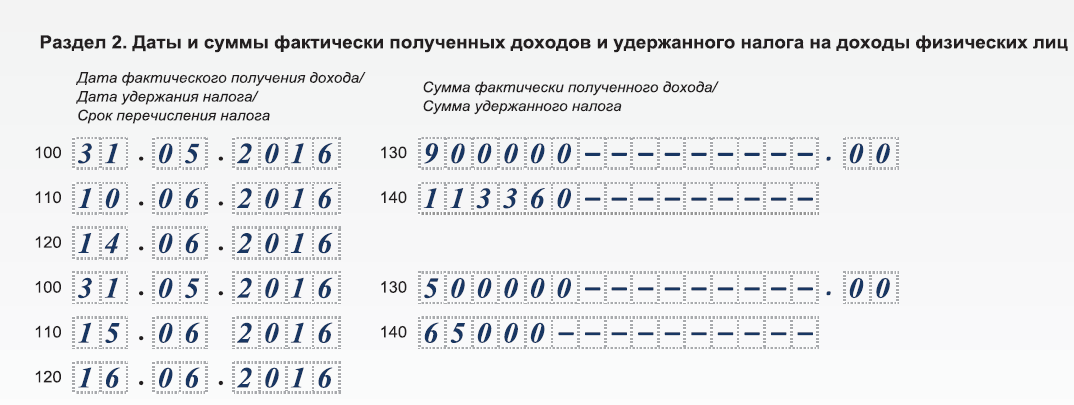

Раздел 2 формы 6-НДФЛ за 2 квартал 2016 года заполняется за последние 3 месяца отчетного периода. Здесь укажите:

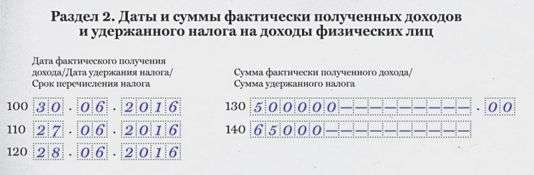

В строке 100 – даты фактического получения доходов. Например, для зарплаты -- последний день месяца. Для вознаграждения по ГПД, больничных и отпускных -- день выплаты, для материальной выгоды -- последний день каждого месяца в течение срока займа.

В строке 110 – даты удержания налога.

В строке 120 – даты, не позднее которых НДФЛ должен быть уплачен в бюджет. Ориентируйтесь на пункт 6 статьи 226 НК РФ. Обычно - это день, следующий за днем выплаты дохода. Но для больничных и отпускных срок -- последний день месяца, в котором произвели выплаты.

В строке 130 – величину дохода, которую вы уплатили по строке 100.

В строке 140 – сумму налога, которую удержали на дату по каждой строке 110.

Пример заполнения раздела 2 формы 6-НДФЛ за 2 квартал 2016 года

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Не позднее 1 августа налоговые агенты должны представить в налоговые органы расчет сумм налога на доходы физических лиц, исчисленных и удержанных за полугодие 2016 года по форме 6-НДФЛ, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Заполнение отчета вызывает немало вопросов. В этой статье предлагаем вам вторую часть ответов В.Д. Волкова. начальника отдела Управления налогообложения имущества и доходов физических лиц ФНС России, на вопросы по порядку заполнения указанной формы расчета.

Сотрудник К.С. Петров имеет право на стандартные вычеты в размере 24 000 руб. в месяц. 5 мая 2016 года К.С. Петрову были выплачены отпускные за 4 дня отпуска в общей сумме 10 000 руб. (за отпуск с 10 по 13 мая, из расчета 2 500 руб. в день). Удержание налога с выплаты отпускных в пользу К.С. Петрова не производилось, поскольку начисленная сумма сохраняемого на время отпуска заработка не превысила суммы стандартного вычета. Начисленный и выплаченный К.С. Петрову сохраняемый на время отпуска заработок, а также предоставленные вычеты в расчете 6-НДФЛ за II кв. 2016 года включены в показатели строк 020 и 030 Раздела Вправе ли налоговый агент не отражать эту операцию в Разделе 2 расчета 6-НДФЛ за II кв. 2016 года?

Налоговый агент должен отражать такую операцию в Разделе 2 расчета 6-НДФЛ за II кв. 2016 года. Включаются следующие данные:

по строке 100 «Дата фактического получения дохода» – 05.05.2016;

по строке 110 «Дата удержания налога» – 00.00.0000;

по строке 120 «Срок перечисления налога» – 00.00.0000;

по строке 130 – 10 000 руб.

по строке 140 – 0.

В учетных программах «1С:Предприятие 8» заполнение Раздела 2 в соответствии с приведенными разъяснениями будет поддержано с выходом очередных обновлений. Подробнее о сроках - см. в «Мониторинге изменений законодательства» .

ООО «Ромашка» в соответствии с коллективным договором начисляет и выплачивает заработную плату в последний день соответствующего месяца. Сотруднику ООО «Ромашка» Иванову, имеющему право на стандартные вычеты на детей в размере 5 600 руб. в месяц, установлен месячный оклад в размере 60 000 руб. За январь-май 2016 года Иванову было начислено и выплачено 300 000 руб. заработной платы. 10 июня 2016 года Иванову были выплачены отпускные за 4 дня отпуска в сумме 14 300 руб. (за отпуск с 14 по 17 июня, из расчета среднедневного заработка 3 900 руб. при выплате был удержан налог в сумме 1 300 руб. = (3 900 х 4-5 600) х 13 %). За отработанные 17 дней июня А.С. Иванову было начислено 48 572 руб. заработной платы (60 000 / 21х17). При исчислении НДФЛ по итогам января-июня 2016 года выяснилось, что общий доход А.С. Иванова за январь-июнь превышает 350 тыс. руб. в связи с чем А.С. Иванов теряет право на стандартные вычеты на детей с июня 2016 года. Таким образом, по итогам января-июня 2016 года А.С. Иванову был доначислен налог с сохраняемого на время отпуска заработка в сумме 728 руб. и исчислен налог с заработной платы в сумме 6 314 руб. 30 июня 2016 года А.С. Иванову была выплачена заработная плата в сумме 41 530 руб. (48 572 – 728 – 6 314) и удержан исчисленный налог в сумме 7 042 руб.

Выплаченный А.С. Иванову сохраняемый на время отпуска заработок, заработная плата за январь-июнь, предоставленные за январь-май вычеты, а также исчисленный и удержанный с этих сумм налог в Расчете 6-НДФЛ за II кв. 2016 года включены в показатели строк 020, 030, 040 и 070 Раздела 1.

Как следует отразить операцию доудержания налога с сохраняемого на время отпуска заработка в Разделе 2 расчета 6-НДФЛ за II кв. 2016 года по строкам 130 и 140?

По операции выплаты А.С. Иванову отпускных в Раздел 2 расчета за II кв. 2016 года включаются следующие данные:

по строке 100 «Дата фактического получения дохода» – 10.06.2016;

по строке 110 «Дата удержания налога» – 10.06.2016;

по строке 120 «Срок перечисления налога» – 30.06.2016;

по строке 130 – 15 600 руб.

по строке 140 – 1 300 руб.

По операции выплаты А.С. Иванову заработной платы в Раздел 2 расчета за II кв. 2016 года включаются следующие данные:

по строке 100 «Дата фактического получения дохода» – 30.06.2016;

по строке 110 «Дата удержания налога» – 30.06.2016;

по строке 120 «Срок перечисления налога» – 01.07.2016;

по строке 130 – 48 572 руб.

по строке 140 – 7 042 руб.

И.И. Иванов, зарегистрированный в качестве индивидуального предпринимателя, состоит на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде ЕНВД в двух ИФНС одного и того же муниципального образования (например, в городе Иркутск, код по ОКТМО 25701000).

Вправе ли И.И. Иванов составить по доходам своих сотрудников, занятых в этой деятельности, один расчет 6-НДФЛ по ОКТМО 25701000 и представить его в одну из ИФНС по месту учета?

И.И. Иванов должен представить расчет 6-НДФЛ в каждую ИФНС по месту осуществления деятельности в связи с применением системы налогообложения в виде ЕНВД, независимо от того, что обе ИФНС находятся на территории одного и того же муниципального образования.

От редакции.О том, как отразить в Разделе 2 формы 6-НДФЛ выплаты иностранцу, который работает по найму на основании патента и уплачивает авансовые платежи по НДФЛ, читайте здесь. 7 июля ждем вас на лекции «НДФЛ — расчет, учет и отчетность, «зарплатная» отчетность в ПФР, ФСС. Примеры подготовки отчетов в “1С:Зарплате и управлении персоналом 8”» с участием В.Д. Волкова (ФНС России) и экспертов 1С. В ходе мероприятия вы узнаете, на что обратить внимание при формировании 6-НДФЛ за второй квартал 2016 года. Зарегистрироваться на лекцию можно на сайте ИС 1С:ИТС (возможен бесплатный тестовый доступ на 7 дней ).

6-НДФЛ многим приходилось переделывать не один раз. Мы разобрались в самых частых ошибках и подготовили примеры и образцы заполнения 6-НДФЛ за 2 квартал 2016 года.

Огромное количество вопросов по 6-НДФЛ возникает из-за сроков выдачи обычной заработной платы. Одни компании выдают ее до окончания месяца, другие - в следующем месяце, третьи и вовсе не платят. Чтобы понять, как отразить все выплаты в отчете, смотрите образцы заполнения 6-НДФЛ за 2 квартал 2016 года.

Зарплата выдана до окончания месяцаДатой получения дохода в виде заработной платы является последний день месяца, за который она выдается. Эта дата указывается в строке 100 6-НДФЛ. При выдаче зарплаты до окончания месяца, например за июнь - 27 июня, заполнение 6-НДФЛ за 2 квартал 2016 года зависит от удержания налога.

С досрочной зарплаты. С одной стороны, нельзя удержать НДФЛ раньше, чем получен доход. В то же время в кодексе нет штрафов за это, поэтому такой подход допустим. В этом случае в строке 110 6-НДФЛ надо записать дату выдачи заработной платы, в 120 - следующий рабочий день (письмо ФНС России от 24.03.2016 № БС-4-11/5106@).

Со следующей выплаты. Можно не удерживать НДФЛ с досрочной заработной платы, потому что доход возникнет только в последний день месяца (письмо ФНС от 29.04.2016 № БС-4-11/7893). Значит, сотрудникам можно перечислить всю начисленную сумму, а налог удержать с будущих денежных выплат. Например, с аванса за июль. В этом случае зарплату за июнь надо отразить в строке 020 6-НДФЛ за 2 квартал 2016 года. А строки 100-140 - в 6-НДФЛ за 9 месяцев.

Зарплата за июнь - 500 тыс. руб. НДФЛ - 65 000 руб. (500 000 руб. × 13%).

Компания выдала зарплату 27 июня. А аванс за июль выдаст 18 июля. Дата дохода в строке 100 6-НДФЛ - 30.06.2016. А порядок заполнения строк 110 и 120 6-НДФЛ отличается.

НДФЛ удержан в июне. Если налог удержан с досрочной зарплаты, то надо записать в строках:

Смотрите образец заполнения 6-НДФЛ за 2 квартал ниже.

Компания удержит НДФЛ в июле. Если компания удержит налог с аванса за июль, то зарплату за июнь заполнит в строках 100-140 6-НДФЛ за 9 месяцев.

В строке 110 - 18.07.2016, в 120 - 19.07.2016.

Образец заполнения 6-НДФЛ за 2 квартал 2016 года, если зарплата выдана досрочно

Допустим, компания начислила заработную плату и пособие в июне, а выдала только в июле. Июньскую заработную плату показывают в строке 020 раздела 1 6-НДФЛ за 2 квартал 2016 года. А исчисленный налог с нее - в 040. В 070 удержанный налог с зарплаты за июнь показывать не надо. А в 080 не отражать неудержанный НДФЛ. Так рекомендует делать ФНС (письмо от 24.05.2016 № БС-4-11/9194). Ведь компания удержит НДФЛ в июле.

Если с зарплатой все ясно, то с отражением больничных возникла путаница. В строке 020 надо показать начисленное пособие, даже оно выплачено после окончания отчетного периода (письмо ФНС России от 16.05.2016 № БС-4-11/8568@). Но есть два аргумента, которые опровергают позицию ФНС:

В разделе 2 операцию надо показывать в момент завершения, то есть когда компания выдала деньги и удержала налог (письмо ФНС России от 12.02.2016 № БС-3-11/553@). Поэтому компания заполнит зарплату и пособие за июнь в строках 100–140 расчета за девять месяцев.

Компания начислила за январь-июнь зарплату 3 млн руб. и пособие 20 тыс. руб. Зарплату за июнь (500 000 руб.) и пособие выдала 4 июля.

Заполнение 6-НДФЛ за 2 квартал 2016 года.

В строке 020 расчета за полугодие отразите начисленную зарплату - 3 млн руб. А пособие не отражайте. В строке 040 - исчисленный налог 390 тыс. руб. (3 000 000 руб. × 13%). В 070 - удержанный налог только с зарплаты за январь-май - 325 000 руб. ((3 000 000 руб. - 500 000 руб.) × 13%). В строке 080 поставьте 0 (образец 2).

Зарплату и пособие за июнь в 6-НДФЛ за полугодие не показывайте. Заполните строки 100-140 в расчете за 9 месяцев. По зарплате надо указать в строках:

По пособию в строках:

Образец заполнения 6-НДФЛ за 2 квартал 2016 года, если компания начислила и выплатила доходы в разные месяцы

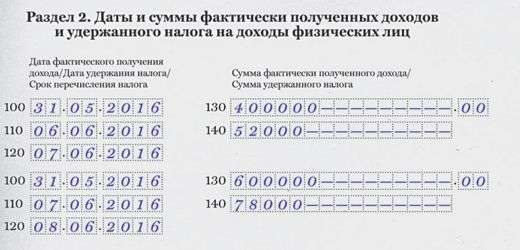

В случае если зарплата, например за май, выдана в разные дни - 6 и 7 июня, потребуется заполнять два блока строк 100-140 раздела 2.

В разделе 2 доходы разбиваются по датам. В один блок строк 100-140 можно записать доходы, по которым совпадают даты получения дохода, удержания НДФЛ и крайний срок перечисления налога.

Дата получения дохода по заработной плате для всех работников одинаковая - последний день месяца (п. 2 ст. 223 НК РФ). А дата удержания и срок уплаты налога будут отличаться, так как НДФЛ удерживается в день выдачи дохода. Значит, заработную плату за каждый месяц покажите в двух блоках.

Компания выдала заработную плату работникам цеха за май 6 июня. Доход работников цеха - 400 000 руб. НДФЛ - 52 000 руб. (400 000 руб. × 13%). Офисным сотрудникам компания выдала зарплату 7 июня. Доход за май - 600 000 руб. НДФЛ - 78 000 руб. (600 000 руб. × 13%). Дата получения дохода в строке 100 - 31.05.2016. НДФЛ компания удерживала два дня - 6 и 7 июня. Поэтому заполнила два блока строк 100–140, как в образце 3.

Образец заполнения 6-НДФЛ, если зарплата выдана в разные дни

Если в течение квартала сотрудники не получили деньги, по кодексу у них возник доход. Ведь дата получения зарплаты - последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Начисленную зарплату покажите в строке 020, исчисленный налог - в 040. Налог с зарплаты компания удержит только в момент выплаты. Поэтому в 070 поставьте ту сумму, которую удержали в первом квартале.

Есть два варианта, как заполнить раздел 2 6-НДФЛ при задержке зарплаты.

Компания начислила за полугодие 1 800 000 руб. В первом квартале она выдала только зарплату за январь-февраль - 600 000 руб. Во втором квартале выплат не было.

Раздел 1. В строке 020 запишите начисленную сумму 1 800 000 руб. В 040 - исчисленный налог 234 000 руб. (1 800 000 руб. × 13%). В 070 - удержанный налог 78 000 руб. (600 000 руб. × 13%).

Раздел 2 можно не заполнять или записать в строке 100 - последний день каждого месяца, в 130 - сумму дохода, а в других - нули (см. образец ниже).

Образец заполнения 6-НДФЛ, если компания задерживает зарплату

Напомним, срок сдачи 6-НДФЛ за 2 квартал 2016 года - не позднее 1 августа. За опоздание с расчетом компанию могут оштрафовать.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

К 1 августа все налоговые агенты по НДФЛ должны успеть сдать в инспекцию 6-НДФЛ за 2 квартал 2016. Инструкция по заполнению поможет вам заполнить отчет быстро и без ошибок. В ней вы найдете комментарии ко всем строкам отчета.

В этой статье вы найдете:

Заполнять 6-НДФЛ за 2 квартал 2016 года нужно всем налоговым агентам. Это относится ко всем фирмам, которые выплачивали доход физлицам за прошедший период, будь это выплата заработной платы или дивидендов. Ведь при выплате облагаемого дохода компания как налоговый агент должна удержать и перечислить налог в бюджет.

Как заполнить 6-НДФЛ, если налог перечислен раньше выплаты доходаМногие компании привыкли перечислять НДФЛ до фактической выплаты зарплаты. Такие бухгалтеры столкнутся с проблемами при заполнении формы 6-НДФЛ. Что грозит компании, и как выйти из ситуации, рассказала Елена Воробьева.

Во-вторых: в каком виде компании подготовить сведенияМы определились, кто заполняет 6-НДФЛ. Но прежде чем задуматься о том, как заполнить 6-НДФЛ за 2 квартал 2016. следует выяснить, в каком виде это делать. Дело в том, эти сведения можно представить двумя способами.

А вот какой из них подходит вашей компании, зависит от численности работников за предыдущий период, если их было больше 25 человек, вы должны заполнять отчет в электронной форме. Если меньше – данные можно сдать «на бумаге».

В-третьих: оформляем Титульный листМы подготовили для вас наглядный образец, как заполнить Титульный лист, так чтобы заполнение 6-НДФЛ за 2 квартал 2016 у вас не вызвало трудностей. Все, что нужно вам сделать, это указать сведения о вашей компании: наименование, ИНН, КПП, отчетный период и год (см. рисунок ниже). Кстати, этот образец можно бесплатно скачать на нашем сайте в разделе «Формы». Там же вы найдете и бланк, и уже заполненный образец отчета.

Вам точно пригодятся эти советы:

В-четвертых: вносим данные в Раздел 1Чтобы вам было проще начать заполнение 6-НДФЛ за 2 квартал 2016, представим ситуацию: компания выплачивает работникам зарплату, облагаемую по ставке 13%. Тогда в отчете необходимо отразить следующие данные:

Обращаем внимание, что зарплату за последний месяц отчетного периода (июнь), которую компания перечислит в июле, надо также включить в отчет за 2 квартал (п. 2 ст. 223 НК РФ).

Это интересно! В-пятых: заполняем Раздел 2Главный вопрос − за какой период нужно вносить данные в этот раздел? Есть разъяснение налоговиков, которое говорит о том, что отражать надо сведения о доходах за три последних месяца (письмо ФНС от 18.03.2016 № БС-4-11/4538@).

В нашем случае – это апрель - июнь, что делает заполнение 6-НДФЛ за 2 квартал 2016 несимметричным, и вот, почему. Когда компания выплатит зарплату за июнь в июле, данные нужно включить в Раздел 1, об этом мы уже говорили.

А вот в Разделе 2 эти сведения отражать уже не надо, это следует из вышеуказанных разъяснений налогового ведомство. В остальном заполнить Раздел 2 даже проще, всего 5 строк:

Основным видом государственного налога для работающих граждан Российской Федерации является налог на доходы физических лиц или сокращенно НДФЛ. Закон, регламентирующий положения о данных взносах, вышел 5 августа 2000 года в рамках Трудового Кодекса РФ (раздел 2), последние изменения в который были внесены 9 марта 2016 года.

В частности, с этого года вводится специальная форма гос. налога – НДФЛ-6. Рассмотрим подробнее, что это такое, когда и как сдавать отчетность и какие свежие новости есть по данному вопросу.

6 ндфл новая отчетность для всех работодателей сдается в налоговый орган с периодичностью раз в квартал не позднее последнего числа первого месяца следующего квартала. Декларацию предоставляет, как государственное предприятие (организация, компания, завод, фирма), так и частный бизнесмен из числа индивидуальных предпринимателей, использующий в своей сфере деятельности наемный труд работников.

Данный доклад содержит в себе сведения по подоходному налогу за три месяца квартального периода, уплаченного за каждого труженика. В отличии от НДФЛ-2, который заполняется раз в 12 месяцев, сведения в рассматриваемом документе не персонифицируются.

6 ндфл с 2016 года порядок заполнения: инструкцияПорядок заполнения и подачи декларации регламентирует специальная инструкция. В отчёт необходимо включить доходы от заработной платы по всем физическим субъектам, работающим в организации.

Расчет в бумажном виде заполняется исключительно от руки или печатной машиной (на принтере) в строго определенной форме.

Если характеристики всех разделов не помещаются на одной страничке, тогда формируется нужное число страниц. Итоговые данные в таком случае отражаются на заключительном листе.

В тему: АПК РФ действующая редакция 2016 с изменениями скачать

Графа «Номер страницы» подлежит заполнению на всех листах декларации.

Применение для исправления ошибок и погрешностей ластика, корректора и других средств корректировки строго запрещено. Также нельзя печатать с двух сторон документа.

Каждому показателю бланка должно соответствовать одно строго определенное поле.

Указание даты происходит в формате: день, месяц, год, разделенные между собой точкой.

Нумерация листов осуществляется, начиная с титульной страницы.

6 ндфл с 2016 года пример заполнения тут: Образец заполнения 6 ндфл за 1 квартал 2016 года идентичен представленному.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Работодатель, который сдает декларацию в ИФНС должен знать, что она составляется по определенной установленной законодательством форме на бумажном бланке, но лишь в том случае, если число работников предприятия не превышает 25-ти человек. Если же эта цифра больше, то отчетность должна формироваться в электронном виде в ЗУП (программа 1С).

Заполнить отчет необходимо с учетом всех доходов по заработной плате и налоговых удержаний с физ. лиц.

Для организаций правилаДля предоставления справки от организаций нужно знать определенные правила. В частности, с этого года в документе необходимо указывать муниципальный код образования, где размещается само предприятие либо его филиалы. Если труженикам оплаты производит и сама организация, и ее филиал, то расчет необходимо выполнять в 2-х вариантах с различными кодами, а декларации подавать соответственно в два налоговых органа. Индивидуальные предприниматели сдают свои подоходные отчеты по месту проживания. Более детальную информацию по заполнению формы должен предоставить консультант в налоговом органе.

Сроки сдачиФорму работодатель подаёт по возрастающей – вначале за 1-й квартал, далее за полугодие, затем за девять месяцев и в конце – за весь годовой период. Сроки сдачи отчета в 2016 году:

В тему: Путевой лист легкового автомобиля (бланк 2016): инструкция по заполнению

Нужно ли сдавать 6 ндфл при нулевой отчетности?У данного вопроса есть две стороны. С одной — компании нет смысла сдавать нулевой отчет, так как в определенный период она не начисляла зарплату работникам. Однако, после опроса инспекторов крупных городов России (Москва, СПБ и т.д.) стало ясно, что сдавать нулевки не только можно, но и нужно. Причина в том, что ни Минфин, ни ФНС не издавали указов о том, что делать это не нужно. Следовательно дабы избежать серьезных последствий из-за несвоевременной сдачи отчетности (в примеру, может быть заблокирован расчетный счет), представить ее в соответствующую инстанцию следует вовремя.

Форма 6 ндфл с 2016 года образец заполнения, Форма 6 ндфл с 2016 года бланк скачать бесплатно моно тут:

По любым вопросам обращайтесь к нашим юристам через данную форму!

Большинство организаций и ИП приступило к заполнению расчета по форме 6-НДФЛ за первый квартал 2016 года (сдать его нужно не позднее 4 мая). Данный вид отчетности представляется впервые, поэтому у бухгалтеров возникает множество вопросов Нужно ли отражать зарплату, начисленную за декабрь прошлого года, но выплаченную в этом году? В каком разделе показать доходы за март, полученные в апреле? Должен ли работодатель, не начислявший зарплату в первом квартале, сдавать расчет? К сожалению, однозначно правильных ответов не существует. Мы постарались разобраться, как лучше поступить на практике, чтобы предотвратить или хотя бы минимизировать возможные проблемы в будущем.

Материалы по теме

ФНС напомнила, как супруги могут распределить имущественный вычет при покупке квартиры в общую долевую собственность

Отсутствие у одного из родителей доходов, облагаемых НДФЛ по ставке 13 процентов, не является основанием для получения другим родителем «детского» вычета в двойном размере

Минфин: налоговый статус физлица, определенный по итогам календарного года, измениться не может

Зарплата за март выплачена в апрелеВ подавляющем большинстве случаев заработную плату за отработанный месяц сотрудники получают в начале следующего месяца. Таким образом, зарплата за март, которая относится к первому кварталу, фактически выплачивается в апреле, то есть во втором квартале. Возникает вопрос: как отразить в расчете по форме 6-НДФЛ мартовскую зарплату и удержанный с нее налог? Нужно ли показать ее в расчете за первый квартал, либо следует сделать это в расчете за полугодие? К сожалению, в порядке заполнения расчета (утв. приказом Минфина России от 14.10.15 № ММВ-7-11/450@) об этом ничего не сказано.

Если подходить формально, то зарплату и налог на доходы за март следует отражать дважды. Первый раз — в разделе 1 расчета за первый квартал. Второй раз — в разделе 2 расчета за полугодие. Дело в том, что в форму 6-НДФЛ должны попадать показатели по состоянию на отчетную дату. Это подтвердила ФНС России в письме от 18.03.16 № БС-4-11/4538. В данной ситуации по состоянию на 31 марта зарплата уже начислена, поэтому начисление надо показать в расчете за первый квартал. Но удержания и перечисления налога еще не было. Значит, удержание и перечисление попадут в расчет, составленный по состоянию на 30 июня, то есть в полугодовую форму 6-НДФЛ. Такой подход согласуется с позицией Федеральной налоговой службы (см. «ФНС разъяснила порядок заполнения отдельных строк в расчете 6-НДФЛ»).

Но существует и другая точка зрения, согласно которой все сведения, относящиеся к мартовской зарплате, следует указывать один раз — в форме 6-НДФЛ за первый квартал. При этом начисление зарплаты должно попасть в раздел 1, а удержание налога — в раздел 2 с апрельскими датами (пример подобного заполнения приведен в нашей статье «Новый расчет 6-НДФЛ для налоговых агентов: разбираемся с особенностями заполнения и сдачи в инспекцию»). У данного варианта есть один неоспоримый плюс — наглядность. Она позволит без труда сопоставить данные о начислении зарплаты с данными об удержании налога, ведь вся информация представлена в одном расчете.

Кстати, чиновники не возражают против такого варианта. Это следует из всевозможных разъяснений, в частности, из письма ФНС России от 25.02.16 № БС-4-11/3058@. В нем говорится, что у налогового агента есть право выбора, где отразить апрельскую выплату мартовской зарплаты — в расчете за первый квартал или в расчете за полугодие.

На практике инспекторы, скорее всего, станут принимать оба варианта расчетов. У тех, кто отчитывается в электронном виде, проблем также не будет, ведь приемный комплекс не сверяет доходы из 1 раздела с доходами из 2 раздела. Следовательно, при любом способе отражения мартовской зарплаты расчет по форме 6-НДФЛ должен пройти проверку.

Зарплата за декабрь 2015 года выплачена в 2016 годуАналогичная ситуация сложилась с зарплатой, начисленной за декабрь 2015 года, и выплаченной после новогодних каникул в январе 2016 года. Однозначного ответа на вопрос, как правильно отразить ее в расчете по форме 6-НДФЛ, не существует.

Представители ФНС России рекомендуют показать соответствующие суммы в разделе 2 расчета за первый квартал 2016 года, ведь дата удержании и срок перечисления налога относятся к первому кварталу. Пример такого заполнения изложен в письме ФНС России от 25.02.16 № БС-4-11/3058@ (см. «ФНС уточнила, как в расчете 6-НДФЛ отразить зарплату за декабрь»).

Однако многие специалисты скептически относятся к варианту, предложенному налоговиками. Причина сомнений в том, что доходы, относящиеся к 2015 году, уже показаны в справе 2-НДФЛ за 2015 год. Есть вероятность, что повторное указание этих сумм в форме 6-НДФЛ за первый квартал 2016 года приведет к двойному отражению в карточке расчетов с бюджетом.

Поэтому тем, кто хочет исключить возможность двойного начисления, лучше не показывать прошлогоднюю зарплату ни в одном из расчетов 6-НДФЛ.

Нужно ли отдельно показывать аванс в 6-НДФЛ?Нередко затруднения вызывает ситуация, когда зарплата выдается двумя частями: в середине месяца аванс, а по окончании месяца зарплата. Бухгалтеры спрашивают, нужно ли показать эти выплаты в разделе 2 формы 6-НДФЛ отдельно друг от друга. Приведем пример. Допустим, аванс выдан 20 января, а зарплата 5 февраля. Следует ли заполнить строку 100 «Дата фактического получения дохода» дважды, первый раз указав «20.01.2016», а второй раз — «05.02.2016»? Аналогичный вопрос возникает и в отношении строки 130 «Сумма фактически полученного дохода».

Ответ можно сформулировать следующим образом: аванс в качестве отдельного платежа указывать не надо. Это объясняется тем, что при заполнении строки 100 раздела 2 необходимо руководствоваться статьей 223 НК РФ. В ней говорится, какая дата является датой фактического получения дохода для различных видов выплат. Так, для заработной платы это последний день месяца, за который она начислена. Следовательно, вне зависимости от того, в какой день работники получили деньги за январь «на руки», в строке 100 следует указать «31.01.2016», а по строке 130 — полную сумму январской зарплаты включая аванс.

В I квартале зарплата не начисляласьНет полной ясности относительно того, должны ли сдавать форму 6-НДФЛ те работодатели, которые не начисляли заработную плату ни за один из месяцев первого квартала. Строго говоря, представлять расчет в инспекцию им не нужно, поскольку они не являются налоговыми агентами. Но, как показывает практика, инспекторы рекомендуют все же сдать 6-НДФЛ, проставив там нулевые показатели.

При заполнении «нулевого» расчета раздел 1 следует сформировать по одной ставке, равной 13%. В разделе 2 нужно заполнить всего один блок, где в строках 100, 110 и 120 будет указана условная дата, например, «01.01.1900». Что касается строк 130 и 140, то в них надо проставить нули.

Случается, что организация или ИП в первом квартале не начисляла зарплату, но делала выплаты, относящиеся к 2015 году. Мы считаем, что при подобных обстоятельствах форма 6-НДФЛ должна быть «нулевой». Выплаты за прошлый год отражать не нужно, потому что они уже попали в справу 2-НДФЛ за 2015 год, и повторное их указание может привести к двойному начислению налога.

Автор: Елена Маврицкая. ведущий эксперт «Бухгалтерия.Онлайн»

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).В 2016 году налогоплательщикам предстоит освоить заполнение нового вида отчетности — 6-НДФЛ. Впервые отчитаться по-новому необходимо по итогам I квартала.

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Представлять новую отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970. письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@ ).

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна Сроки отчетности6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. С учетом выходных и праздничных дней в 2016 году предусмотрены следующие сроки отчетности:

Годовой расчет за 2016 год необходимо отправить в налоговую инспекцию до 03.04.2017 включительно (срок переносится, так как 1 апреля — выходной день).

Чтобы сдать форму 6-НДФЛ в положенный срок, установите напоминанияв календаре бухгалтера.

Порядок заполненияФорма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2016, 29.02.2016 и 31.03.2016. НДФЛ с дохода отражается в строке 140.

Уточненный расчетУточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.).

ОтветственностьДля налоговых агентов предусмотрены следующие типы наказаний: