Рейтинг: 4.7/5.0 (1856 проголосовавших)

Рейтинг: 4.7/5.0 (1856 проголосовавших)Категория: Инструкции

Форма 4-ФСС объединяет в себе отчетность по двум видам социального страхования:

C 25 февраля 2016 года действует новый бланк отчета 4-ФСС (скачать бланк ).

Как заполнить 4-ФСС в 2016 годуС подробной инструкцией по заполнению бланка 4-ФСС вы можете ознакомиться на этой странице .

Образец заполнения в 2016 годуНиже представлен наглядный образец заполнения расчета 4-ФСС действующий в 2016 году:

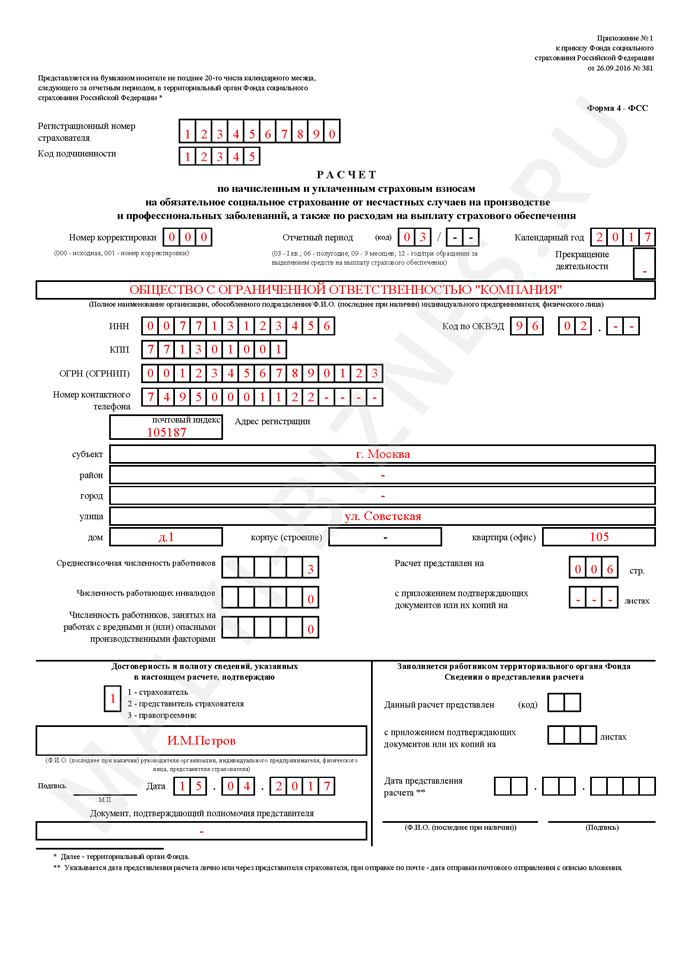

Титульный лист

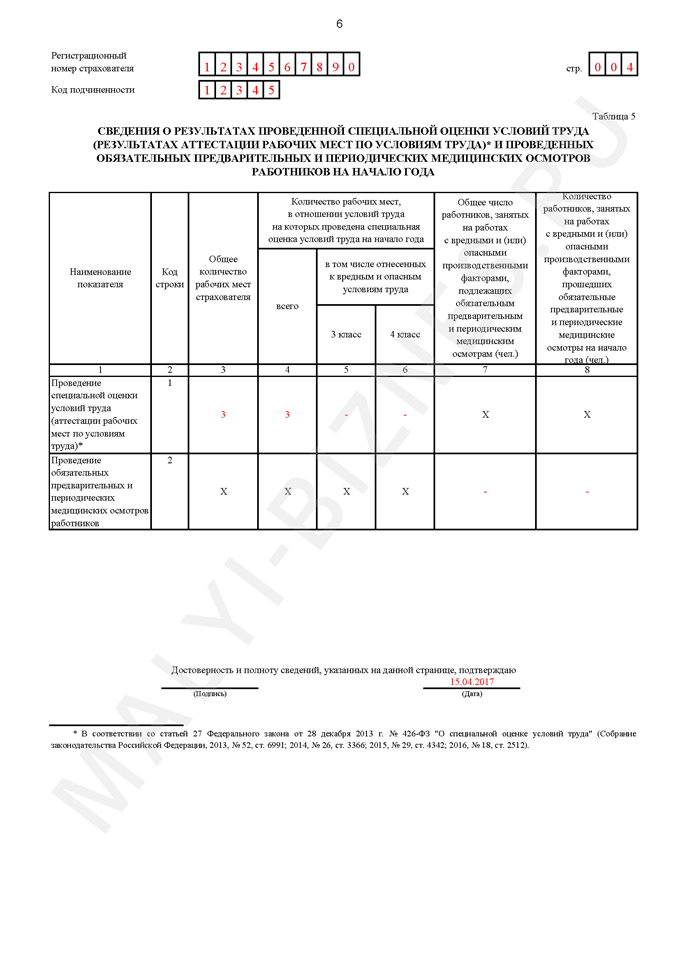

Заполнение таблицы 10 «Сведения об аттестации рабочих мест по условиям труда и проведенным обязательным предварительным и периодическим медицинским осмотрам работников на начало года» формы Расчета:

по строке 1 в графах 3 — 6 указываются данные об общем количестве рабочих мест работодателя, подлежащих аттестации, о количестве рабочих мест, аттестованных по условиям труда, в том числе отнесенных к вредным и опасным классам условий труда по результатам аттестации рабочих мест по условиям труда, а именно к 3 и 4 классам условий труда, содержащиеся в сводной ведомости результатов аттестации рабочих мест по условиям труда, по состоянию на начало года с учетом того, что каждое рабочее место должно аттестовываться не реже одного раза в пять лет.

При этом следует обратить внимание, что изменения в Порядок проведения аттестации (Приказ Министерства труда и социальной защиты РФ от 12 декабря 2012 года № 590н), сузившие перечень рабочих мест, подлежащих аттестации по условиям труда, вступили в силу с 26.02.2013.

Так как данные таблицы 10 Расчета указываются по состоянию на начало года, то страхователю при подсчете количества рабочих мест, подлежащих аттестации по условиям труда, следует руководствоваться Порядком проведения аттестации рабочих мест, действовавшим на начало года. Согласно действовавшего на 01.01.2013 Порядка проведения аттестации рабочих мест — «аттестации подлежат все рабочие места работодателя». Данную информацию следует учесть страхователям при составлении расчета формы — 4 ФСС за 6 и 9 месяцев 2013 года.

по строке 2 в графах 7 — 8 указываются данные о количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры. Данные графы заполняются в соответствии со сведениями, содержащимися в контингентах работников, подлежащих периодическим и (или) предварительным осмотрам, в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров (обследований) работников и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год. При этом следует учитывать результаты проведения обязательных предварительных и периодических медицинских осмотров (обследований) работников по состоянию на начало года, учитывая, что частота проведения периодических медицинских осмотров определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ.

При заполнении формы Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Расчета, в строке и соответствующей графе ставится прочерк.

В случае отсутствия показателей для заполнения таблицы 10 формы Расчета указанная таблица не заполняется и не представляется.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

4 ФСС 3 квартал 2015: подробнейшая пошаговая инструкция по заполнению новой 4 ФСС, порядок заполнения и сдачи расчета. Детально обо всех новых таблицах и изменениях. Комментарий к нововведениям.

Форма расчета 4-ФСС, которая применяется с 1 квартала 2015 года, утверждена приказом ФСС России от 26.02.2015 № 59. В июле чиновники внесли уточнения в порядок заполнения формы. Кроме того, утвердили специальный порядок заполнения 4-ФСС для участников пилотного проекта по выплате пособий (приказ ФСС от 23.06.2015 № 267). Рассмотрим изменения подробней.

Общие правилаПри заполнении формы Расчета 4 ФСС 3 квартал 2015 года в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, в строке и соответствующей графе ставится прочерк.

В расчете 4-ФСС 3 квартал 2015 года в обязательном порядке заполняют титульный лист, таблицу 1, 3, 6, 7 и 10. Обратите внимание, что на титульном листе расчета есть место для печати компании, если отчетность заполняют в бумажном виде. Но организации, которые с 7 апреля 2015 года отказались от печати, проставлять ее в 4-ФСС не должны.

В случае отсутствия показателей для заполнения таблицы 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9 формы они не заполняются и не представляются.

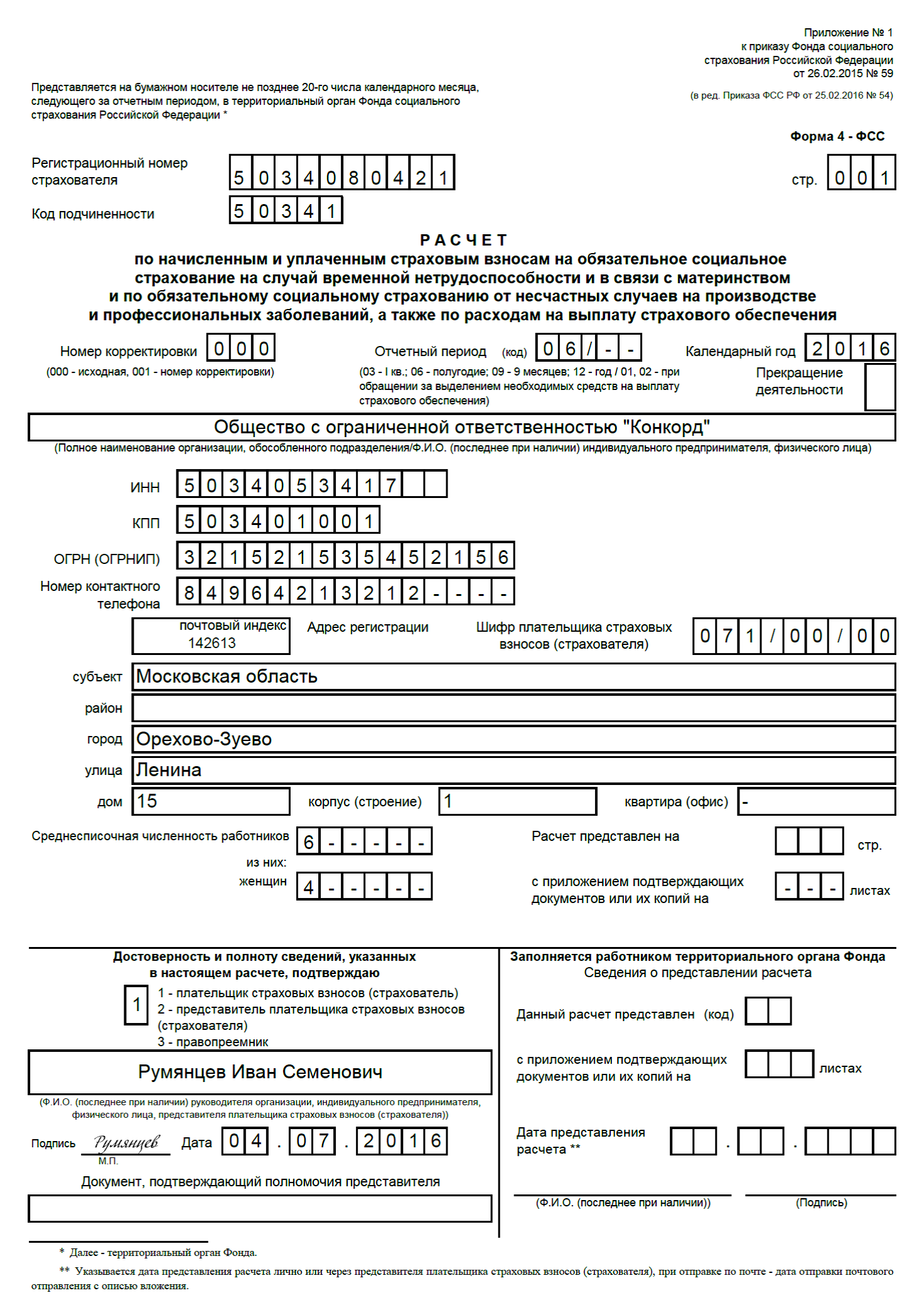

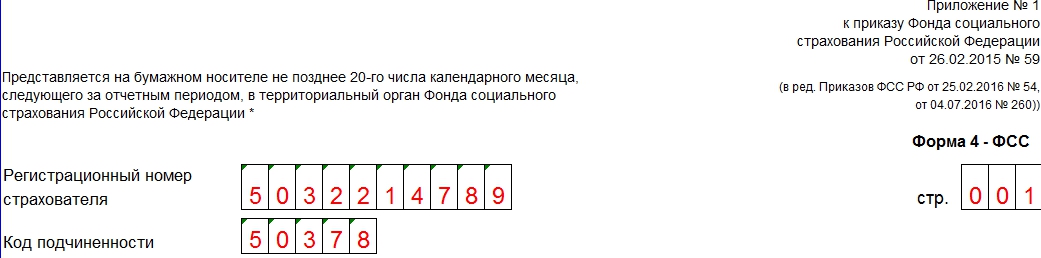

После заполнения всех нужных таблиц Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.». В верхней части каждой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с извещением выданным при регистрации в территориальном отделении Фонда.

Заполнение титульного листа 4-ФСС

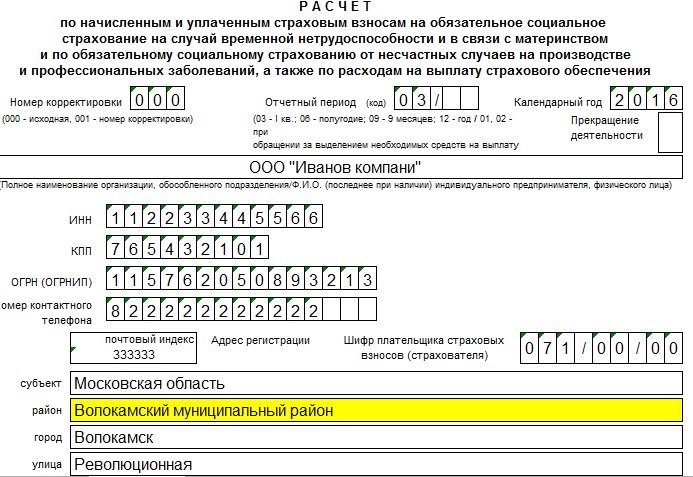

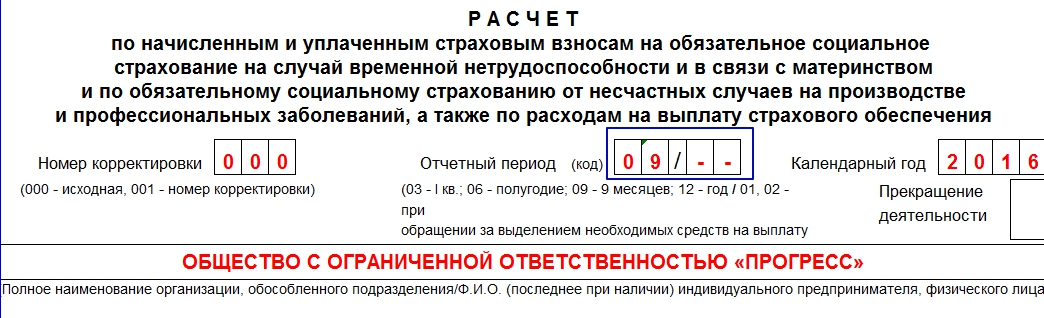

Титульный лист формы 4 ФСС 3 квартал 2015 года заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда». В поле «Номер корректировки» при представлении первичного Расчета указывается код 000. Если вы сдаете исправленную форму, то здесь указывают номер корректировки в формате 001, 002, 003. 010 и т. д.

Внимание! Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения).

При представлении Расчета 4 ФСС 3 квартал 2015 года (9 месяцев) заполняют только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в этом поле заполняют только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. При сдаче расчета 4-ФСС 3 квартал 2015 года (9 месяцев) здесь ставят код «09».

Поле «Прекращение деятельности» заполняется только при ликвидации организации. В этой ситуации здесь ставят букву «Л».

В поле «Полное наименование. » отражают наименование организации в соответствии с учредительными документами. Далее проставляют остальные реквизиты компании (ИНН, КПП, ОГРН и т. д.). Обратите внимание, что в первых 2 ячейках поля ИНН организации должны проставить «00».

Поле «Шифр плательщика. » заполняют так. В первых трех ячейках указывают шифр, определяющий категорию плательщика в соответствии с приложением № 1 к Порядку заполнения Расчета (утв. приказом ФСС России от 26.02.2015 № 59), в следующих двух ячейках — код в соответствии с приложением № 2, а в последних 2-х ячейках приложением № 3 к Порядку.

В поле «Численность работников» указывается численность застрахованных, рассчитанная в порядке, ежегодно определяемом Росстатом. Кроме того здесь указывают и численности женщин, находящихся в отпуске по беременности и родам, и работников, находящихся в отпуске по уходу за ребенком до достижения им возраста 1,5 лет.

В июле чиновники внесли уточнения в правила заполнения 4-ФСС. Теперь на титульном листе после численности сотрудников надо указать отдельно количество застрахованных женщин (приказ ФСС от 20 июля 2015 г. № 304). Раньше требовалось отразить количество работающих женщин. Это приводило к проблемам, когда в компании все сотрудницы находились в детских отпусках. Тогда по правилам на титульном листе надо было указывать количество работниц, равное нулю. Но проверочная программа не позволяла сдать такой расчет 4-ФСС в фонд. Изменение действует с отчетности за 9 месяцев 2015 года.

Раздел 1 расчета 4 —ФССВ поле «Код по ОКВЭД» указывается код организации по Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1). Но это поле должны заполнять только организации, которые применяют пониженный тариф в соответствии со статьей 58 Федерального закона от 24.07.2009 г. № 212-ФЗ.

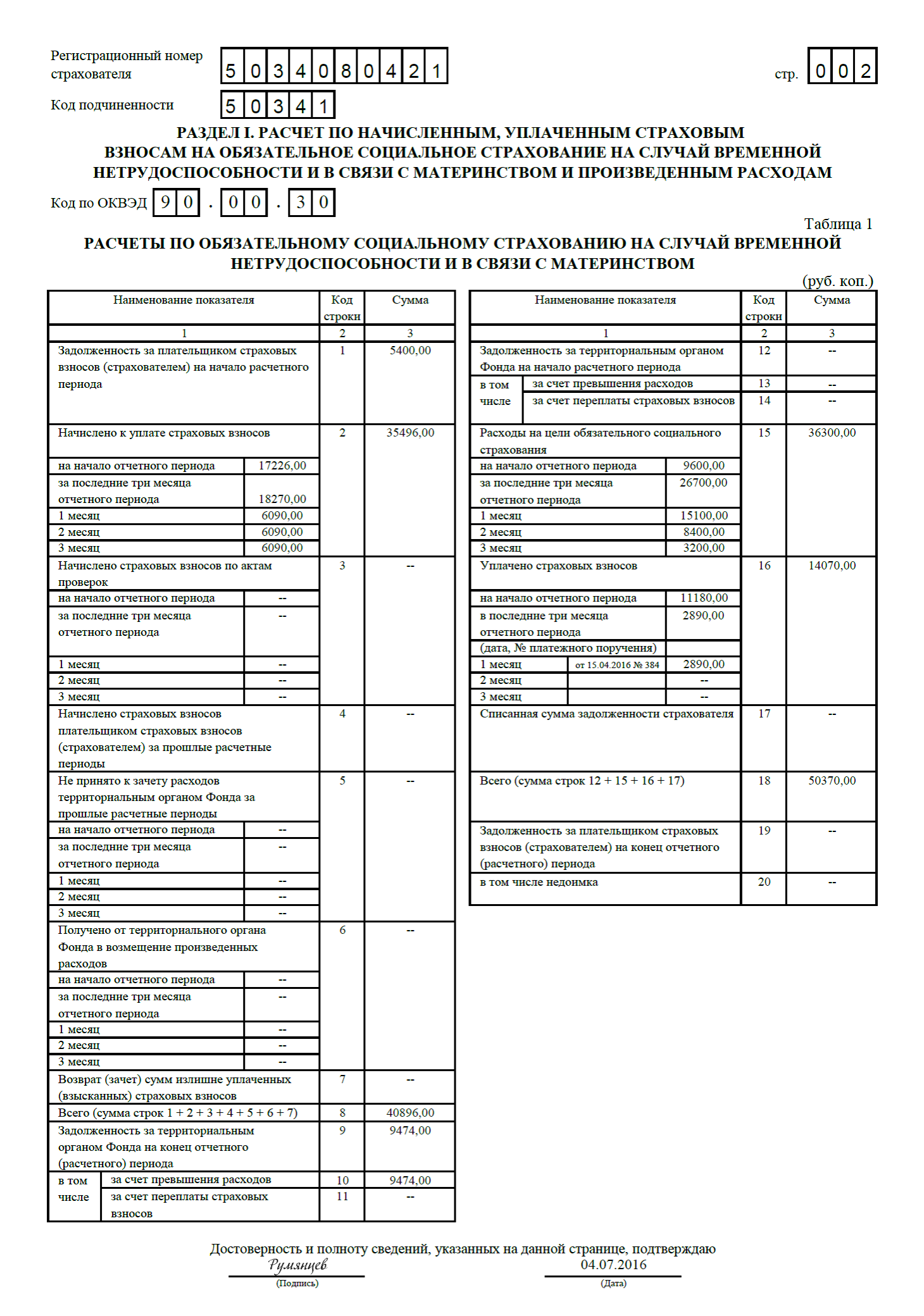

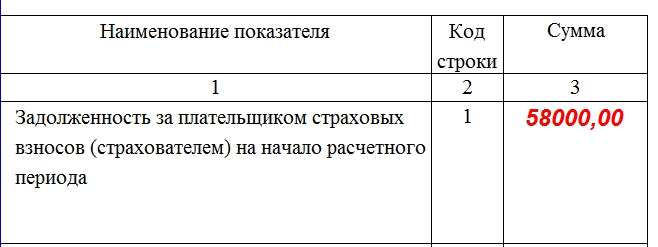

Таблица 1 расчета 4-ФССПо строке 1 раздела I расчета 4-ФСС 3 квартал 2015 года отражается сумма задолженности по взносам на 1 января 2015 года. Данный показатель должен равняться показателю строки 19 за 2014 год, который на протяжении расчетного периода не меняется.

В строку 2 вписывают сумму взносов, начисленную с 1 января 2015 года и подлежащую уплате в ФСС России. Ее дополнительно детализируют. Отдельно выделяют взносы, начисленные за 1,2 и 3-ий месяц 3 квартала. Так, в расчете за 3 квартал 2015 года отражают взносы, начисленные за июль-сентябрь 2015 года.

По строке 3 отражают взносы, начисленные по результатам выездных и камеральных проверок. Строки 4 и 5 предназначены для отражения расчетов с фондом за прошлые расчетные периоды (строка 4 — сумма доначисленных взносов, строка 5 — сумма расходов на соцстрахование не принятая к зачету).

По строке 6 отражают сумму средств, полученных из ФСС России на оплату соцпособий финансируемых фондом. В строку 7 вписывают суммы, перечисленные территориальным органом Фонда на счет организации в качестве возврата излишне уплаченных средств. Строка 8 — контрольная. Здесь приводят сумму строк с 1 по 7.

По строкам 9-11 указывают задолженность ФСС России перед организацией на конец 3 квартала 2015 года. То есть в расчете 4-ФСС за 3 квартал 2015 года приводят данные о задолженности по состоянию на 30 сентября 2015 года.

По строкам 12-14 отражают сумму задолженности ФСС России перед организацией на 1 января 2015 года.

Показатели строк 12 — 14 расчета 4-ФСС за 3 квартал 2015 года должны равняться показателям строк 9 — 11 Расчета за 2014 год.

В строку 15 вписывают данные о расходах организации на выплату соцпособий с детализацией за 3 последних месяца отчетного периода. В расчете 4-ФСС за 3 квартал это июль-сентябрь. Данный показатель должен соответствовать показателю контрольной строки 15 «Итого» графы 4 «Расходы, всего» таблицы 2 Расчета.

По строке 16 раздела I отражают суммы перечисленных страховых взносов с указанием даты и номера платежного поручения. Их также детализируют по 3-м последним месяцам.

По строке 17 указывают сумму недоимки, списанную фондом. Строка 18 — контрольная. Здесь приводят сумму показателей строк 12, 15- 17.

В строку 19 вписывают задолженность организации по состоянию на 30 сентября 2015 года.

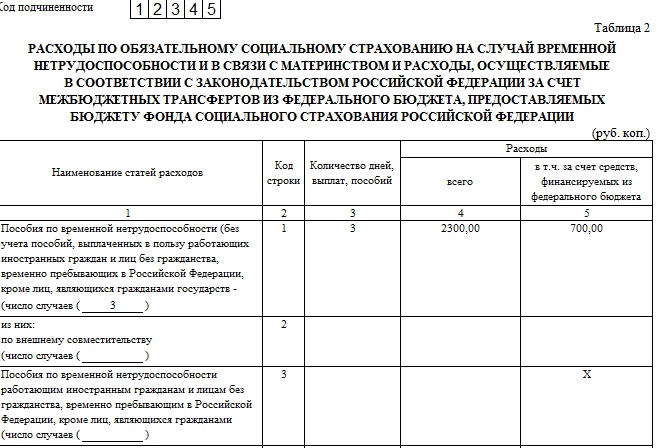

Таблица 2 расчета 4-ФССЗдесь приводят данные о расходах организации на цели обязательного социального страхования. Так в графе 3 по строкам 1- 6, 12 указывают количество оплаченных дней; по строкам 9 — 11 — количество произведенных выплат; по строкам 7, 8, 14 — количество пособий.

В графе 4 отражают расходы нарастающим итогом с начала расчетного периода, зачтенные в счет страховых взносов, начисляемых в Фонд. По графе 5 отдельно выделяют данные о пособиях, оплачиваемых за счет федерального бюджета.

В строку 1 вписывают количество выплат (случаев) и сумму пособий по временной нетрудоспособности, оплачиваемых за счет средств ФСС России. Расходы на выплату пособий внешним совместителям выделают отдельно по строке 2 (кроме данных по иностранным гражданам и лицам без гражданства).

По строке 3 отражают расходы на выплату пособий и число случаев назначения пособий по временной нетрудоспособности (графа 1), работающим иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации. В строке 4 отдельно выделяют данные о выплатах в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России.

По строкам 5-14 приводят аналогичные данные в отношении других пособий, выплачиваемых работникам организации и финансируемым за счет средств ФСС России (пособия по беременности и родам, по уходу за ребенком и т. д.).

Строка 15 — контрольная. Здесь приводят сумму строк 1, 3, 5, 7, 8, 9, 12, 13 и 14.

По строке 16 справочно указывают сумму начисленных, но невыплаченных пособий. Данные о пособиях начисленных за последний месяц отчетного периода (в расчете 4 ФСС за 3 квартал 2015 года — это сентябрь), в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

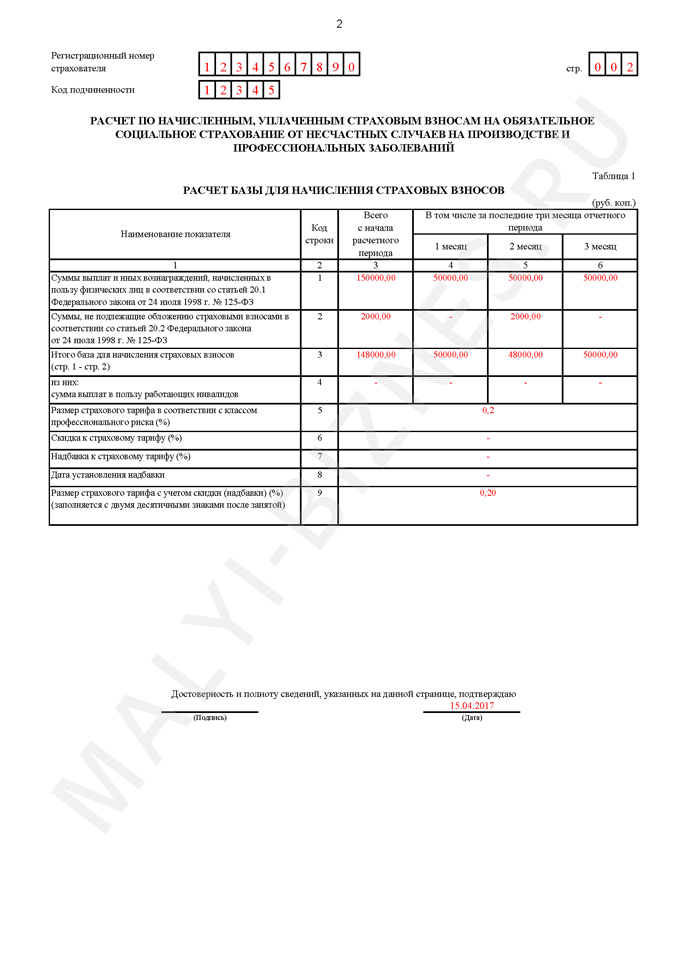

Таблица 3 расчета 4-ФССВ этой таблице приводят данные о базе, облагаемой взносами на обязательное социальное страхование.

По строке 1 указывают сумму выплат, начисленную в пользу работников. Отдельно выделяют выплаты, начисленные за первый, второй и третий месяц отчетного периода (графы 4, 5 и 6). В расчете 4 ФСС за 3 квартал 2015 года это июль, август и сентябрь. При этом подобная детализация присутствует во всех остальных строках таблицы.

В строку 2 вписывают суммы, не облагаемые взносами, а в строку 3 выплаты, превышающие предельную базу, облагаемую взносами в ФСС России. Напомним, что в 2015 году она составляет 670 000 руб. (в отношении взносов в ФСС России).

По строке 4 отражают базу для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 — строка 2 — строка 3). Показатели строки 4 дополнительно детализируют. По строкам 5-8 приводят данные о выплатах по отдельным организациям, и предпринимателям и работникам:

Эта таблица заполняется организациями, заключившими трудовые договоры с иностранными гражданами и лицами без гражданства, временно пребывающими в России и начисляющими выплаты в их пользу. Исключение — высококвалифицированные специалисты и лица, являющиеся гражданами государств-членов ЕАЭС.

В графах 3 — 5 указывается информация по работнику: ИНН, СНИЛС, гражданство.

Раздел 2 расчета 4-ФССВ разделе II формы 4 ФСС за 3 квартал 2015 года нужно показать расчетную базу, тарифы и состояние взаиморасчетов с ФСС России по взносам на страхование от несчастных случаев на производстве и профзаболеваний. Здесь также указывают код ОКВЭД. Его должны проставить все без исключения плательщики. Сам код надо взять из Классификатора ОК 029–2001.

Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного организации. В свою очередь класс профессионального риска зависит от вида экономической деятельности организации. Многопрофильные организации, имеющие подразделения, деятельность которых отличается от основной, могут быть отнесены сразу к нескольким классам профессионального риска.

Если вся деятельность организации отнесена к одному классу профессионального риска, в составе расчетной ведомости заполните раздел II один раз. Все показатели в нем укажите в целом по организации. Если у организации есть подразделения с повышенными (пониженными) классами профессионального риска, раздел II составляйте по каждому из них.

Таблица 6 расчета 4-ФССВ графе 3 строки 1 таблицы 6 укажите расчетную базу для начисления взносов, то есть общую сумму выплат, облагаемых страховыми взносами, рассчитанную нарастающим итогом с начала года. В графе 4 строки 1 из этой суммы выделите выплаты в пользу инвалидов. В графе 5 строки 1 укажите размер выплат, которые страховыми взносами не облагаются.

По строке 2 таблицы 6 укажите размер выплат за последние три месяца отчетного периода. В 4-ФСС за 3 квартал 2015 года это июль-сентябрь. По строкам 3–5 приведите помесячную разбивку этого показателя. Графы 3–5 строки 2 заполняйте в том же порядке, как и графы 3–5 строки 1.

В графе 6 укажите размер страхового тарифа, установленный для организации или для ее обособленного подразделения. Если организация имеет право на скидку к тарифу страховых взносов, укажите процент скидки в графе 7.

Если организация применяет надбавку к тарифу страховых взносов, в графе 8 укажите дату приказа территориального отделения ФСС России об установлении надбавки. По графе 9 укажите процент надбавки. В графе 10 отразите итоговый тариф страховых взносов с учетом скидки или надбавки.

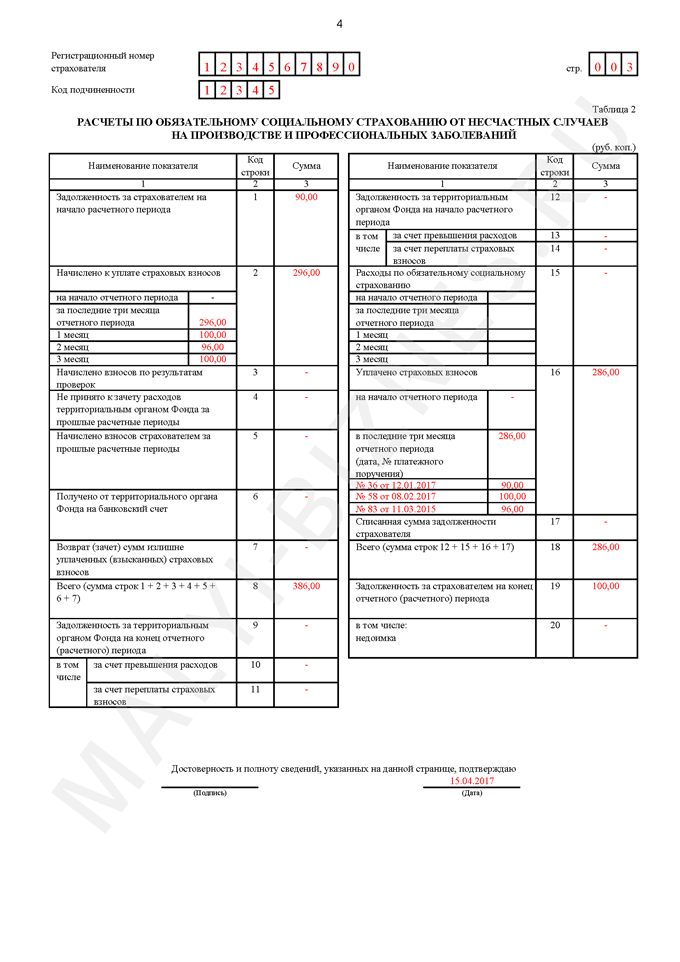

Таблица 7 расчета 4-ФССПо строке 1 таблицы 7 отразите задолженность перед ФСС России на 1 января 2015 года. Этот показатель на протяжении расчетного периода не меняется. В строке 2 отразите сумму начисленных страховых взносов на начало периода и за последние три месяца с разбивкой. В расчете 4-ФСС за 3 квартал 2015 года это июль-сентябрь.

По строке 3 таблицы 7, начиная с 9 месяцев 2015 года, отражайте взносы, начисленные во время выездных и камеральных проверок. Раньше взносы, доначисленные при камералках, здесь не указывали.

По строке 8 укажите итоговую сумму. Ее вы получите, сложив строки с 1 по 7 данной таблицы. В строку 10 впишите задолженность ФСС России перед организацией на начало года, а строку 11 расходы по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода.

По строке 12 отразите страховые взносы, которые были уплачены в ФСС России с разбивкой за последние три месяца.

По строке 14 укажите итоговую сумму. Ее вы получите, сложив строки с 10 по 13 данной таблицы. В строке 15 отразите задолженность, которая имеется на конец отчетного периода. В том числе по строке 16 указывается только сумма задолженности, срок уплаты по которой истек.

Участники пилотного проекта по выдаче пособий напрямую из ФСС заполняют таблицу 7 по тем же правилам, что и остальные компании. Это следует из нового порядка заполнения 4-ФСС, утвержденного специально для участников пилотного проекта (приказ ФСС от 23 июня 2015 г. № 267).

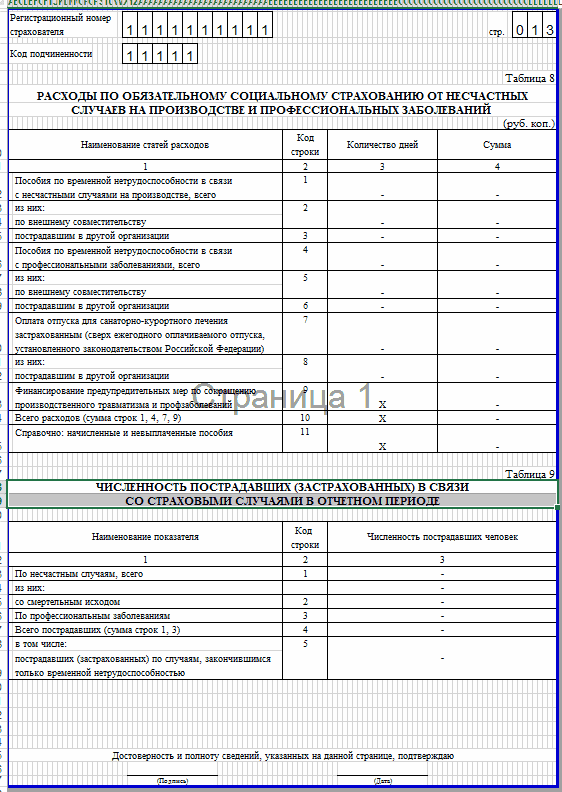

Таблица 8 и 9 расчета 4-ФССТаблицу 8 раздела II формы-4 ФСС нужно заполнять, если в отчетном периоде организация выплачивала больничные пособия в связи с производственными травмами и профзаболеваниями, финансировала мероприятия по профилактике травматизма, несла другие расходы по страхованию от несчастных случаев и профзаболеваний. Полный перечень таких расходов приведен в пункте 1статьи 8 Закона от 24 июля 1998 г. № 125-ФЗ. В таблице указывайте расходы, произведенные с начала года, нарастающим итогом.

Таблицу 9 раздела II формы-4 ФСС нужно заполнять, если в течение года в организации были несчастные случаи на производстве или выявлялись профзаболевания. В ней приводят данные о численности пострадавших.

Как заполнить 4-ФСС компаниям, которые участвуют в пилотном проекте

Для компаний, которые участвуют в пилотном проекте по выплате пособий напрямую из фонда, утвердили особый порядок заполнения отчетности (приказ ФСС РФ от 23 июня 2015 г. № 267). В расчете 4-ФСС компании в 14 регионах — участниках пилотного проекта не отражают расходы по выплате пособий. Те из компаний, которые участвуют в проекте с начала 2015 года и ранее, не заполняют таблицы 2, 5 и 8 расчета.

Но для тех, кто присоединился к проекту с 1 июля 2015 года — Татарстан, Белгородская, Ростовская, Самарская области, — действуют особые правила заполнения расчета.

Расчет 4-ФСС при пилотном проекте Для каких компаний4-ФСС за 9 месяцев и 2015 год

4-ФСС за I квартал 2016 года и последующие отчетные периоды

Из Астраханской, Курганской, Нижегородской, Новгородской, Новосибирской и Тамбовской областей, Карачаево-Черкесии, Хабаровского края, Крыма и Севастополя

Строки 15 таблиц 1 и 7 заполнять не нужно.

Таблицы 2, 5 и 8 не включайте в расчет 4-ФСС.

Из Татарстана, Белгородской, Ростовской и Самарской областей

В строках 15 таблиц 1 и 7 покажите сведения за январь—июнь, а за июль—сентябрь не надо.

В таблицах 2, 5 и 8 суммы расходов за счет ФСС РФ приведите на 1 июля 2015 года.

Строку 15 таблиц 1 и 7 не заполняйте. Таблицы 2, 5 и 8 не включайте в расчет.

Такой порядок заполнения 4-ФСС действует с отчетности за 9 месяцев 2015 года.

Дополнительная информация и таблицы вы можете найти вСистеме Главбух, а также вонлайн-журнале Главбух.

January 16, 2016

Каждый год происходят какие-то изменения в специфике предоставления отчетности и ее сроках. Изменения вносятся со стороны налоговой инспекции, пенсионного фонда, фонда социального страхования. Для успешной работы бухгалтер обязан их отслеживать. В статье обсудим срок сдачи 4-ФСС, особенности предоставления отчетности, даты оплаты и другие важные нюансы.

Оплата взносовДаты платежей и их регулярность значительно отличаются от периодичности и сроков сдачи отчетности. На это нужно обратить внимание.

В отличие от отчетности, внесение платежей в фонд должно происходить на ежемесячной основе. Крайний срок – 15 число. В фонд поступает два вида платежей:

Реквизиты для каждого вида оплаты свои. Перечисление производится двумя отдельными платежками. Ряд предприятий имеет право взносы первого типа не оплачивать. Это те, кто входит в категорию льготных. Мы поговорим об этом ниже.

Отчитываться перед фондом нужно один раз в квартал. Существует два способа предоставления данных: в электронном виде и на бумаге. От этого зависит срок сдачи 4-ФСС. Если вы сдаете отчет в бумажном виде, то крайний срок – 20 число. Если в электронном, то у вас будет на пять дней больше для подготовки отчета 4-ФСС, срок сдачи до 25 числа. Это является одним из преимуществ подачи отчетности в электронном виде.

С начала 2015 года сдавать отчетность в бумажном виде имеют право только те организации, в которых количество сотрудников не превышает 25 человек. Все остальные должны отчитываться с помощью электронных средств.

Срок сдачи 4-ФСС имеет особенность, связанную с выходными днями. Дата перемещается на ближайший рабочий день. Не для всех отчетов это характерно. В связи с этим график на 2016 год будет иметь вот такой вид:

Все эти даты можно также найти в календаре бухгалтера.

Сроки для ИПФизические лица, которые ведут деятельность как индивидуальные предприниматели, тоже обязаны уплачивать взносы и сдавать отчетность. Срок сдачи отчета 4-ФСС для ИП точно такой же, как и для юридических лиц. Совпадают и даты уплаты взносов.

Обязаны сдавать в электронном виде отчетность только те организации, в которых численность персонала свыше 25 человек. Однако даже тем предприятиям, которые не входят в эту группу, стоит обратить внимание на такую форму подачи документов.

Преимущества ее очевидны. Не нужно расходовать время на езду в фонд для того, чтобы передать 4-ФСС, срок сдачи возможен до 24 часов последнего дня.

Нередко бывает такое, что бухгалтер в последнюю минуту вспоминает о том, что отчет не сдан, но рабочий день сотрудников фонда уже закончился. Благодаря электронному каналу отправить форму можно и после завершения рабочего дня, главное, получить отметку системы с нужной датой.

Также при обнаружении ошибок не нужно будет повторно ездить в фонд. Корректировки передаются по электронному каналу. Это существенная экономия времени и гарантия спокойствия для бухгалтера. Кошмарные бесконечные очереди остаются в далеком прошлом.

Фондом предусмотрены способы сдачи как по платным, так и по бесплатным каналам, если вы хотите избежать дополнительных затрат.

Основная масса плательщиков производит расчет взносов исходя из следующих показателей:

Размер процента, связанный с профессиональным риском определяют сотрудники фонда на основании информации о предприятии – ОКВЭД. Существуют специальные таблицы, которые позволяют на основании ОКВЭД определить степень профессионального риска. Предприятие, осуществляющее торговую деятельность, относится к менее рисковой сфере, чем нефтедобыча, следовательно, процент взносов в первом случае будет ниже, а во втором - выше.

Ежегодно предприятия проходят процедуру подтверждения ОКВЭД. Сделать это нужно не позднее 15 апреля. Для этого сотруднику фонда нужно предоставить заявление и справку, подтверждающую основной ОКВЭД. Оба эти документа заполняются по типовой, утвержденной форме. Если компания не относится к малому предпринимательству, то потребуется еще приложить копию пояснительной записки, которая готовится вместе с бухгалтерским балансом за истекший год.

На основании поданных документов утверждается тариф по профессиональным рискам, исходя из которого будут начисляться взносы весь год.

Если страхователь проигнорировал процедуру подтверждения основного ОКВЭД, то специалисты фонда имеют право установить самый высокий тариф согласно кодов, которые зарегистрированы по этому предприятию.

Льготные тарифыСуществует ряд категорий работодателей, которые наделены правом на применение пониженной ставки.

Тариф 1,5% разрешен предприятиям из свободной экономической зоны. Ставка 2% установлена для тех, кто занимается разработками компьютерных программ и баз данных. Тариф 0% используют ИП на патентной системе налогообложения, ряд предприятий на УСН с особыми видами деятельности (например, производство продуктов питания), аптеки и некоторые другие.

Чтобы получить возможность пользоваться пониженными тарифами, необходимо предоставить специалисту фонда документы, подтверждающие это право. Также в ходе проверки могут быть затребованы дополнительные сведения.

ШтрафыЗа нарушение сроков предоставления отчетности и оплаты взносов предусмотрена ответственность. За несвоевременно отправленную или не сданную отчетность начисляется штраф. Минимальная сумма составляет 1000 рублей, максимальная – 30% от начисленной суммы к уплате за отчетный квартал.

Форма достаточно объемная и сложная. Чтобы облегчить задачу, на сайте фонда размещен фильм-инструкция по заполнению.

Скачать актуальную версию бланка можно на официальном сайте фонда. Напоминание о сроке содержит сама форма 4-ФСС. Когда сдавать, указано на титульном листе в левом верхнем углу. Всего в бланке 10 таблиц. Часть их обязательна для заполнения всеми работодателями, часть не является обязательной.

Обратите внимание, что пустые листы распечатывать и сдавать не нужно. Это замечание относится только к тем, кто сдает отчет в бумажном виде. Номера проставляются только на заполненных страницах.

Подготовить отчет нужно в двух экземплярах. Один остается в фонде, другой с отметкой о сдаче возвращается страхователю и хранится затем в бухгалтерии предприятия.

Мы не будем рассматривать заполнение всех таблиц отчета. Поговорим только об основных. Обязателен титульный лист. Он содержит информацию о страхователе, численности сотрудников. На титуле проставляется и количество страниц, которое отчет содержит фактически.

Обязательна к заполнению первая таблица первого раздела по взносам о временной нетрудоспособности. Его сдают и те страхователи, которые применяют льготный тариф 0%. Обязательна таблица 3 по расчету базы для начисления.

За иностранных граждан тоже нужно перечислять взносы, сведения о таких сотрудниках должны быть отражены в таблице 3.1.

Таблица 4 интересна только тем работодателям, которые наделены правом применения льготных ставок.

Второй раздел формы посвящен платежам по профессиональным рискам. Эта часть касается абсолютно всех работодателей, так как освобожденных от этого вида выплат не существует. Таблицы 6 и 7 посвящены базе и начислениям, таблицы 8 и 9 заполняются только в том случае, если страховая выплата была произведена. Последняя таблица 10 нужна для информации о специальной оценке.

Документы для возмещенияВыплаты по листкам нетрудоспособности осуществляет работодатель. Затем он имеет право возместить их за счет взносов, уплаченных в фонд. Чтобы это сделать, нужно подготовить ряд документов:

Помимо пособий в связи с возникновением нетрудоспособности за счет ФСС производятся выплаты начислений по беременности и рождению детей, единовременные пособия при рождении ребенка и при постановке на учет в первые недели беременности, ежемесячные детские пособия, социальные выплаты на погребение.

Теперь вы знаете срок сдачи 4-ФСС за квартал (отчетности), это поможет выполнять свои обязательство вовремя и избежать неприятных штрафных санкций.

В 2016 году в отчетность в ФСС внесли изменения. Инструкция по заполнению 4-ФСС за 2 квартал 2016 году поможет подготовить форму без ошибок.

В июле нужно отчитываться за полугодие в ФСС. Это касается всех организаций и предпринимателей, у которых есть работники. Напомним, что в расчет по страховым взносам были внесены изменения. Поэтому нужно быть особенно внимательным при его подготовке. А поможет в этом наша инструкция по заполнению 4-ФСС за 2 квартал 2016 года.

К сведению: на нашем сайте размещена новая статья по отчетности за 9 месяцев 2016 года: Инструкция по заполнению 4-ФСС за 3 квартал 2016 года .

Еще советуем почитать :

В каком объеме предоставляется форма 4-ФСС за 2 квартал 2016 годаБумажную форму 4-ФСС за 2 квартал 2016 года нужно принести в территориальный фонд до 20 июля. Сделать это могут те, у кого работает не больше 25 человек. Остальным придется отчитываться электронно. Срок - до 25 июля.

Состав формы 4-ФСС известен - титульный лист и 10 таблиц, из которых 1, 3, 6, 7 и 10 обязательные. Остальные таблицы расчета заполняются только по необходимости. Подробная инструкция по заполнению 4-ФСС за 2 квартал 2016 года утверждена приказом ФСС РФ от 26.02.2015 № 59 (приложение № 2). Мы же остановимся подробно на изменениях, которые внесли в расчет.

4-ФСС за 2 квартал 2016 года: инструкция по заполнению с изменениямиЗаполняя отчет в ФСС за 2 квартал 2016 года, нужно учитывать несколько изменений. На титульном листе теперь надо отражать среднесписочную численность работников, в которую не входят:

Кроме того, на титульный лист добавили графу, которая называется «район». Ее заполняют только те, у кого район фигурирует в официальном адресе. Например, компания зарегистрирована в поселке Белоомут. Тогда на титульном листе в графе «субъект» он укажет Московская область, в графе «район» - Луховицкий, а в графе «город» - поселок Белоомут.

А вот поля «работающие инвалиды» и «работающие, занятые на работах с вредными и опасными производственными факторами» убрали с первого листа формы. Они теперь помещены сверху таблицы 6 формы 4-ФСС.

В графу 1 строки 3 таблицы 2 добавили уточнения. В ней не нужно показывать пособия по больничным, выплаченные гражданам государств – членов ЕАЭС (Республика Беларусь, Казахстан, Киргизия, Армения). Эти выплаты заносятся в показатель графы 1 строки 1 таблицы 2.

Из таблицы 5 исключили строку 6 «Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению». А также слово «пособие» убрали из названия граф, где оно раньше присутствовало.

В таблице 6 формы 4-ФСС произошло сразу несколько изменений. Во-первых, численность работающих инвалидов и работников, занятых на работах с вредными условиями, теперь фиксируется перед таблицей 6. Об этом мы сказали, когда рассматривали изменения в титульном листе.

В этих полях нужно записать списочную численность указанных лиц. Напомним, что некоторые работники в этот показатель не входят. Например, в списочной численности не учитываются внешние совместители и те, кто трудится по гражданско-правовым договорам. Правила определения списочной численности указаны в пунктах 79 – 80 Указаний, утвержденных приказом Росстата от 28.10.2013 № 428.

А во-вторых, таблица 6 поменяла свой внешний вид. Однако данные в нее нужно заносить прежние.

Подробная инструкция по заполнению 4-ФСС за 2 квартал 2016 года приведена в статье «Новая форма 4 ФСС за 2 квартал 2016 года ».

Образец заполнения формы 4-ФСС за 2 квартал 2016 года

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Расчет форме 4-ФСС за 9 месяцев 2016 года страхователи должны заполнять по новой форме. Как изменился порядок заполнения нового бланка 4-ФСС? Какой срок сдачи 4-ФСС за 9 месяцев? Как заполнять расчет участникам пилотного проекта? Ответы на эти и другие вопросы, а также конкретные образцы и примеры заполнения 4-ФСС вы найдете в данной статье. Подробно расскажем, как заполнить строки и графы, которые чаще всего вызывают сложности.

Срок сдачи 4-ФСССдать расчет по форме 4-ФСС за 9 месяцев 2016 года нужно в подразделение ФСС в следующие сроки:

Стоит заметить, что некоторые бухгалтеры называют девятимесячный расчет «расчетом 4-ФСС за III квартал 2016 года». Однако это не совсем верное название. Дело в том, что страхователи должны представлять расчеты 4-ФСС по итогам каждого отчетного периода. Таких периодов четыре: I квартал, полугодие, девять месяцев и год (ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ). В текущий расчет 4-ФСС множество показателей включается нарастающим итогом с января по сентябрь 2016 года включительно, а не только за III квартал (за июль, август и сентябрь). Соответственно, данный расчет правильно называть именно расчетом 4-ФСС за 9 месяцев 2016 года. Ведь отчетный период именно с января по сентябрь включительно.

Кто должен отчитатьсяСдавать расчет по форме 4-ФСС обязаны все страхователи (организации и ИП), выплачивающие физическим лицам вознаграждения, облагаемые взносами на обязательное социальное страхование (п. 1 ч. 1 ст. 5, п. 2 ч. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ).

При этом если организация в период с января по сентябрь 2016 года не производила никаких выплат в пользу физических лиц, то сдать расчет 4-ФСС за 9 месяцев 2016 года ей, все равно, нужно. Объясняется это тем, организации всегда являются страхователями. Данный статус «страхователя» присваивается им почти сразу после государственной регистрации. В этом статусе организации пребывают всегда, независимо от характера и наличия договоров с работниками (подп. 1 ч. 1 ст. 2.3 Федерального закона от 29.12.2006 № 255-ФЗ). Соответственно, даже если никаких выплат в пользу физлиц в отчетном периоде не было, нужно сдать хотя бы нулевой расчет 4-ФСС за 9 месяцев.

Не сдавать 4-ФСС за 9 месяцев могут лишь ИП без работников. Они не страхователями не признаются.

Новый бланк 4-ФССФорма бланка 4-ФСС утверждена Приказом ФСС РФ от 26.02.2015 № 59. Именно его и нужно применять при заполнении 4-ФСС за 9 месяцев 2016 года. Однако Приказом ФСС РФ от 04.07.2016 № 260 в указанную форму 4-ФСС внесены изменения.

В обновленной форме 4-ФСС появилась новая таблица 6.1 «Сведения необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ». Эту таблицу должны заполнять страхователи, предоставляющие своих сотрудников «в аренду». См. «Новая форма 4-фсс с отчетности 9 месяцев 2016 года: что изменилось ».

Новый формат 4-ФССПоскольку изменилась форма 4-ФСС, то, соответственно, должен измениться и формат расчета, необходимый для сдачи отчетности за 9 месяцев в электронном виде. Однако на момент публикации данной статьи новый формат 4-ФСС ещё не был утвержден.

Обновление ключейОбратите внимание: для успешной сдачи 4-ФСС за 9 месяцев в электронном виде, нужно обновить сертификат электронных ключей. Подробно этом см. “Сдаем 4-фсс за 9 месяцев 2016 года с обновленными электронными ключами “.

Порядок заполнения 4-ФСС за 9 месяцевВсем страхователям в составе 4-ФСС за 9 месяцев 2016 года обязательно нужно заполнить и представить:

Все остальные таблицы раздела 1 и 2 необходимо заполнять, только если есть данные, которые необходимо в этих таблицах отразить. Если данных нет, то таблицы вообще не заполняются и не сдаются (п. 2 Порядка, утв. Приказом ФСС России от 26.02.2015 № 59, далее – Порядок).

В верхней части формы 4-ФСС за 9 месяцев на каждой странице укажите регистрационный номер страхователя, код подчиненности и номер страницы.

Если организация или ИП сдает 4-ФСС за 9 месяцев впервые, то в поле «Номер корректировки» укажите «000». Если же уточняется прежде сданный расчет за прошлый период (например, за полугодие), то впишите порядковый номер корректировки («001» – уточняется в первый раз, «002» –во второй раз и т. д.).

В поле «Отчетный период» заполните первые две ячейки – укажите в них 09. В следующих двух ячейках проставьте прочерки. В поле «Календарный год» укажите «2016».

Также укажите название компании. ИП нужно указать фамилию, имя и отчество.

Также на титульном листе укажите ИНН, КПП, ОГРН и адрес регистрации. С заполнением этих реквизитов проблем, обычно, не возникает. А вот с полем «Среднесписочная численность работников» бывают сложности. В этом показателе не учитывайте женщин в отпуске по беременности и родам, а также работников в отпуске по уходу за ребенком до 1,5 лет.

В поле «из них женщин» покажите, сколько у страхователя всего занято застрахованных женщин. Но женщин в декретных отпусках в этот показатель также не включайте (п. 5.14 Порядка).

В разделе I 4-ФСС отражаются показатели, необходимые для расчета страховых взносов на случай временной нетрудоспособности и в связи с материнством, а также сами суммы больничных, «детских» пособий и других выплат. Поясним некоторые особенности заполнения таблиц этого раздела в составе расчета 4-ФСС за 9 месяцев 2016 года.

Таблица 1Таблица 1 – это обязательная таблица. В ней следует показать информацию о начисленных и уплаченных страховых взносах и о расчетах с ФСС России по состоянию на 1 января 2016 года и 30 сентября 2016 года.

К примеру, по строке 1 таблицы I покажите задолженность по страховым взносам, которая имелась на 1 января 2016 года. Этот показатель должен равняться показателю строки 19 таблицы 1 расчета 4-ФСС за 2015 год. То есть, просто возьмите это значение из годового расчета за 2015 год и перенесите его в текущий расчет.

В строке 2 таблицы 1 4-ФСС за 9 месяцев покажите начисленные к уплате суммы страховых взносов. По строке «На начало отчетного периода» расчета за 9 месяцев 2016года выделите сумму начисленных взносов за кварталы, предшествующие отчетному периоду. То есть, суммы взносов, начисленных за полугодие (с января по июнь включительно).

В графе 3 строки 2 укажите общую сумму страховых взносов, начисленную за 9 месяцев (с января по сентябрь). Этот показатель будет равен сумме показателей, указанных по строкам «На начало отчетного периода» + «За последние три месяца отчетного периода». То есть, в примере ниже 38 560 руб. = (24 000 руб. + 14 560 руб.)

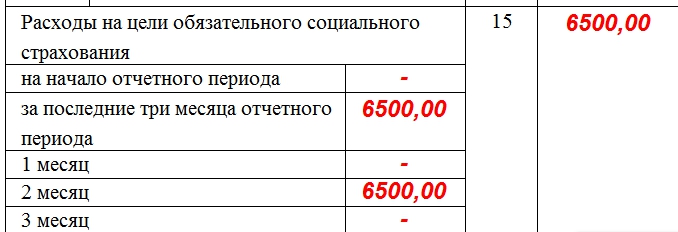

По строке 15 таблицы 1 выделите расходы на цели обязательного социального страхования с начала 2016 года и выделите расходы за июль, август и сентябрь. Данный показатель должен соответствовать показателю строки 15 таблицы 2 формы 4-ФСС (п. 7.13 Порядка).

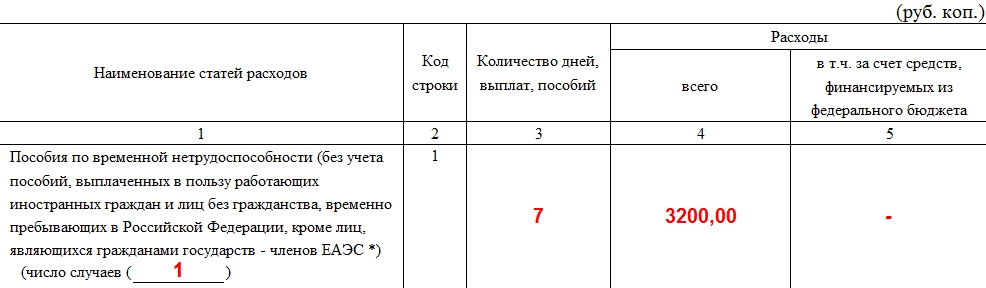

Предположим, что с января по сентябрь 2016 года включительно организация один раз выплатила работнику пособие по болезни в сентябре 2016 года в сумме 6500 рублей. Значит, эту сумму бухгалтер должен заполнить так:

На строку 16 таблицы 1 отнесите взносы, уплаченные уплачены за период с января по сентябрь 2016 года включительно с указанием реквизитов платежных поручений.

В таблице 2 раздела I заполните пособия и выплаты, начисленные работникам за счет средств бюджета ФСС (в частности, пособия по болезни и в связи с материнством). Суммы пособий отражайте вместе с НДФЛ. При этом имейте в виду, что больничные пособия, начисленные работодателем за счет собственных средств за первые три дня болезни, в таблицу 2 включать не нужно.

Если, к примеру, один работник получил пособие по болезни из бюджета ФСС в сумме 3200 рублей, то эту сумму и нужно перенести в таблицу 2.

Если пособия за счет бюджета ФСС в период с января по сентябрь не начислялись, то таблицу 2 в составе 4-ФСС за 9 месяцев не заполняйте и не сдавайте.

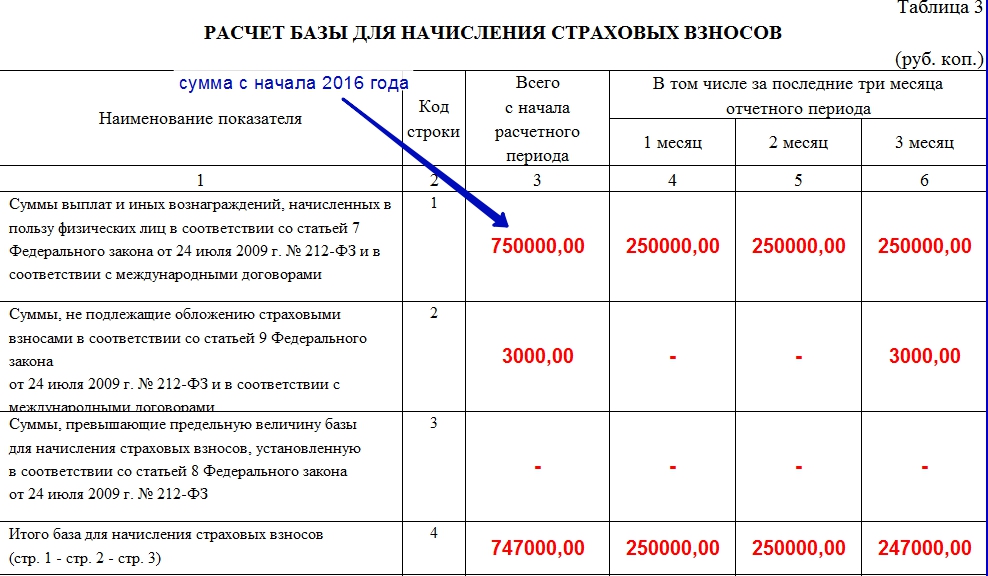

Таблица 3 – обязательная таблица. Покажите в ней расчет базы для начисления страховых взносов. В частности, отразите совокупный доход работников нарастающим итогом с января по сентябрь 2016 года включительно, а также отдельно выделите сумму выплат, которая взносами не облагаются. К примеру, если необлагаемые выплаты за период с января по сентябрь составили 3000 рублей, то в таблице эту сумму заполните так:

Эта таблица предназначена для сведений об иностранцах (кроме ЕАЭС), временно пребывающих в РФ (нужно приводить персональных сведения каждого человека, указывать его ИНН, СНИЛС и гражданство). В таблице расчета 4-ФСС за 9 месяцев нужно нарастающим итогом обобщить всех иностранцев, выплаты которым с января по сентябрь 2016 года облагались страховыми взносами (п.11 Порядка).

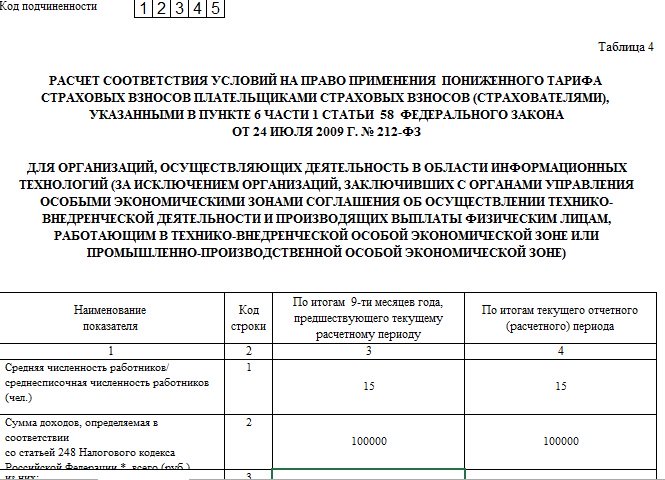

Таблица 4Таблицу 4 заполняют только компании, осуществляющие деятельность в области IT-технологий. В таблице приводятся данные, подтверждающие право на применение пониженного тарифа страховых взносов (ч. 3 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ).

Таблица 4.1Таблицу 4.1 заполняют организации или ИП на УСН, осуществляющие «льготные» виды деятельности, поименованные пункте 8 части 1 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ. Эту таблица заполняйте нарастающим итогом. То есть, в ней показывайте суммы, накопившееся с января по сентябрь 2016 года включительно. Об этом сказано в самой таблице. Что касается заполнения, то:

Таблицу 4.2 заполняют некоммерческие организации на УСН, занятые в социальном обслуживании населения, научных исследованиях и разработок, образовании, здравоохранении, культуре и искусстве и массовом спорте.

Таблица 4.3Таблицу 4.3 заполняют, в общем случае, ИП на патенте. В таблице перечислите сведения о выданных патентах, а также приведите данные по выплатам работникам с начала 2016 года и отдельно покажите выплаты за июль, август и сентябрь 2016 года. При этом некоторым ИП заполнят эту таблицу не нужно. Это касается тех бизнесменов, которые:

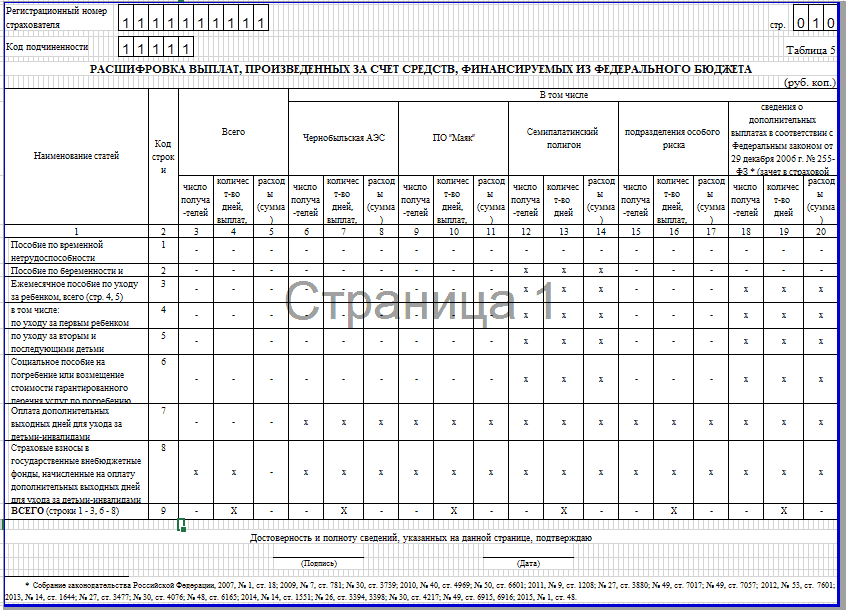

Таблица предназначена для выплат, произведенных за счет федерального бюджета. Обратите внимание: не за счет ФСС, а именно за счет федерального бюджета. К таким выплатам можно отнести, к примеру, выплаты сверх установленных размеров пособий гражданам, пострадавшим от радиации (при авариях на Чернобыльской АЭС, ПО «Маяк», Семипалатинском полигоне и т. д.).

Заполнение раздела IIВ раздел II формы 4-ФСС вносятся показатели, на основании которых рассчитываются страховые взносы на «травматизм», и отражаются расходы на выплату страхового обеспечения. В начале раздела II укажите списочную численность работающих инвалидов, а также работников, занятых на работах с вредными и (или) опасными производственными факторами. Также укажите код ОКВЭД.

Таблица 6Эта таблица называется «Расчет базы для начисления страховых взносов». По строке 1 таблицы 6 укажите общую сумму выплат, облагаемых страховыми взносами с начала 2016 года, а также отдельно – за июль, август и сентябрь 2016 года. По строке 2 – выплаты, которые страховыми взносами не облагаются.

По строке 3 – отразите налоговую базу. Она равна разнице между показателями строки 1 и строки 2.

В графе 3 приведите показатели, рассчитанные нарастающим итогом с начала года (с января по сентябрь включительно). А в графах 4–6 – показатели за последние три месяца отчетного периода (за июль, август и сентябрь).

Это новая таблица 4-ФСС. Её нужно заполнять только тем, кто временно сдает своих работников «в аренду». Страховые взносы с выплат этим сотрудникам начисляет именно работодатель, а не тот, кто берет сотрудников внаем. Если никого «в аренду» не сдаете, то и таблицу не заполняйте.

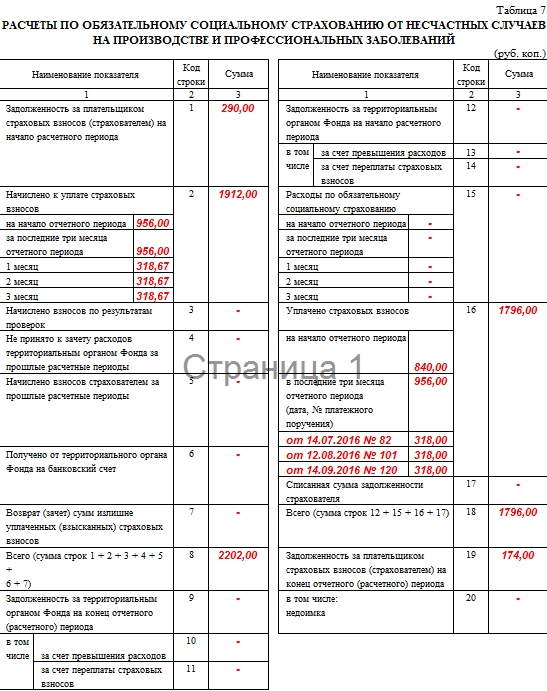

Таблица 7Поясним заполнение некоторых строк таблицы 7:

Заполняйте таблицу 8 если за 9 месяцев 2016 года работникам выплачивались, в частности, больничные пособия в связи с производственными травмами и профзаболеваниями или имели место другие расходы по «травматизму». Перечень таких расходов приведен в пункте 1 статьи 8Федерального закона от 24.07.1998 № 125-ФЗ. В таблице указывайте расходы нарастающим итогом: с января по сентябрь включительно.

Таблица 9Таблицу 9 раздела II формы 4-ФСС заполняйте, если в 2016 году у страхователя имели место несчастные случаи на производстве или были профзаболевания.

Таблица 10Таблица 10 является обязательной в форме 4-ФСС. Ее должны заполнять все страхователи. Она заполняется на основании (п. п. 29.1, 29.2 Порядка):

Все данные в Таблице 10 указываются на 1 января 2016 года. Следовательно, таблица 10 расчета 4-ФСС за 9 месяцев будет точно такой же, как в 4-ФСС за I квартал и полугодие 2016 года.

Но если организация зарегистрирована в 2016 году, то в таблице 10 проставьте прочерки (п. 2 Порядка).

Сейчас во многих регионах реализуется пилотный проект ФСС (См. «Участники пилотного проекта ФСС »).

Пилотный проект – это своего рода эксперимент, предусматривающий выплату социальных пособий без участия работодателей. При пилотном проекте имеет место прямое финансирование расходов по профилактике травматизма и профзаболеваний их бюджета ФСС России.

Итак, в целом, расчет 4-ФСС 9 месяцев 2016 года в регионах-участниках пилотного проекта заполняйте по общим правилам. Однако нужно учесть некоторых тонкости. Они связаны с тем, что участники пилотного проекта не выплачивают социальные пособия самостоятельно и, соответственно, не претендуют за зачет выплат в счет взносов.

В разделе I таблицы 1 участникам пилотного проекта не нужно заполнять строку 15 (обычно, в ней показывают информацию о расходах на обязательное социальное страхование). Также не нужно отражать никакие данные в таблицах 2 и 5 раздела I и таблице 8 раздела II формы 4-ФСС за 9 месяцев 2016 года.

Также некоторых страхователи не знают, каким образом показывать в 4-ФСС оплату дополнительных выходных дней, когда работник ухаживал за ребенком-инвалидом? В «пилотной» 4-ФСС за 9 месяцев такие суммы вообще не показывайте. В такой ситуации страхователю просто нужно оплатить дополнительные выходные и подать в ФСС России заявление о возмещении расходов.

Также: