Рейтинг: 4.1/5.0 (1850 проголосовавших)

Рейтинг: 4.1/5.0 (1850 проголосовавших)Категория: Инструкции

Декларацию по НДС с 2015 года нужно сдавать на новом бланке приказ ФНС России от 29. Составление данной отчетности мы обсудили в этой статье. Наша подробная инструкция по составлению декларации по НДС без проблем поможет вам отчитаться по данному налогу в 2015 году. Из этой статьи вы узнаете: Как заполнить декларацию по НДС Какие разделы нужно обязательно включать в декларацию по НДС в 2015 году В какой срок требуется представить форму В каких случаях бюджетные учреждения должны сдавать декларацию по НДС Декларацию по НДС должны составлять п. Обратите внимание: посредники экспедиторы, застройщики — не налоговые агенты составляют декларацию, только если признаются плательщиками НДС. Иначе им нужно представлять в ИФНС лишь журнал учета счетов-фактур, полученных выставленных в рамках посреднической деятельности. Журнал подается в электронном виде не позднее 20-го числа месяца, следующего за отчетным кварталом п. Срок представления декларации по НДС Декларацию по налогу на добавленную стоимость подают не позднее 25-го числа месяца, следующего за отчетным кварталом ст. Если последний день срока приходится на выходной или нерабочий праздник, днем окончания срока считается ближайший рабочий день п. К примеру, декларацию по НДС за III квартал 2015 года нужно сдать не позднее 26 октября 2015 года, поскольку 25 октября в 2015 году приходится на выходной воскресенье. Как подать декларацию по НДС Как правило, сдавать декларацию надо в электронном виде через спецоператора. Только в одном случае разрешается составить отчетность на бумажном носителе: если отчитывается налоговый агент — неплательщик НДС. То есть лицо, которое применяет спецрежим или которое освобождено от уплаты налога согласно статье 145 НК РФ. Послабление не распространяется на следующий случай: если налоговый агент — посредник, экспедитор или застройщик от своего имени выставляет или получает счета-фактуры в интересах других лиц. Тогда вариантов нет — придется сдать электронную отчетность п. Если вместо декларации в обязательном электронном виде сдать ее на бумаге, то такая декларация не будет считаться представленной со всеми вытекающими отсюда последствиями. А именно минимальный штраф в таком случае грозит в сумме 1000 руб. Состав декларации по НДС в 2015 году Обязательные страницы в декларации по НДС — это титульный лист и раздел 1. Последующие разделы представляют при наличии соответствующих данных. То есть при условии, что бюджетное учреждение совершало операции, которые полагается отражать в таких разделах. Скажем пару слов о каждом разделе. Раздел 2 — для налоговых агентов. Разделы 4—6 — для экспортеров. Раздел 7 — для тех, кто совершал освобожденные от НДС операции. Часто этот раздел вызывает вопросы у бухгалтеров бюджетных учреждений, поэтому его заполнение мы подробно рассмотрели ниже. Разделы 8 и 9 — для отражения сведений из книги покупок и книги продаж. Разделы надо заполнять по каждому счету-фактуре п. Это требование нужно соблюдать, даже если счетов-фактур у вас очень. Разделы 10 и 11 — для посредников п. А именно если посредник имеет статус налогоплательщика НДС или налогового агента, то он должен включить сведения, указанные в своем журнале учета полученных и выставленных счетов-фактур, в разделы 10 и 11 п. И раздел 12 декларации. Он для лиц, перечисленных в пункте 5 статьи 173 НК РФ неплательщики НДС и освобожденные от уплаты НДС. Они должны включать сюда сведения, указанные в выставленных ими счетах-фактурах. Сведения приводятся по каждому счету-фактуре отдельно. Как проконтролировать правильность заполнения отчетности После составления декларации по НДС воспользуйтесь контрольными соотношениями для самостоятельной проверки налоговых деклараций, которые приведены на сайте ФНС России письмо ФНС России от 25. Так вы сможете убедиться, что все разделы и строки в них заполнены вами верно. Это поможет избежать ненужных ошибок. Есть статьи, которые мы не можем показывать на сайте в общем доступе. Подпишитесь на нашу специальную рассылку и получите информацию, которую мы открываем только избранным! Подписаться Рекламой в СМИ интернете 20. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций Роскомнадзор. Вы сможете бесплатно продолжить чтение этого материала, а также получите доступ к сервисам на сайте для зарегистрированных пользователей: Самые свежие новости бюджетного учета Полезные подборки статей об изменениях в 2016 году Сервис по составлению учетной политике на 2016 год Обучение в Школе Главбуха государственного учреждения Внимание! После регистрации мы пришлем Вам в подарок запись вебинара Наталии Гусевой "Как избежать санкций за нецелевое использование средств".

Каждый файл-приложение должен быть сформирован в утвержденном ФНС xml-формате; Обязанность по сдаче отчетности не будет считаться исполненной, пока налогоплательщик не представит декларацию по НДС в электронном виде. Самая лучшая программа для печати документов.

Написать комментарий

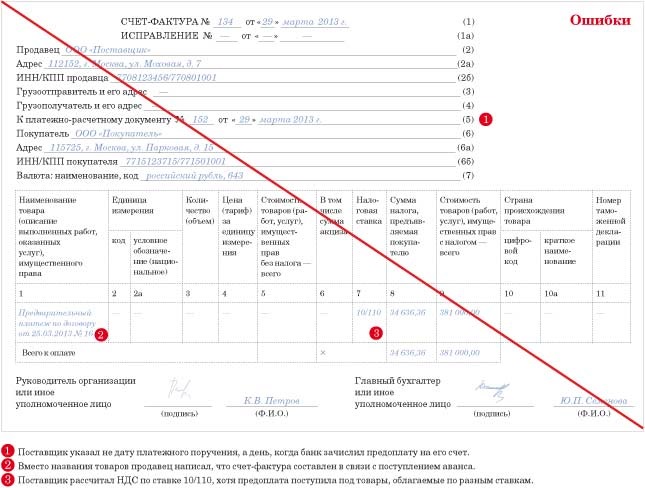

Используйте только законодательно установленную форму счет-факуры. Заполните шапку счета-фактуры. Здесь указывается вся необходимая информация о заказчике и исполнителе работ: - номер счета-фактуры и дата его выставления,- полное наименование продавца,- информация о грузоотправителе,- информация о грузополучателе,- номера и даты всех платежных поручений,- информация о покупателе.

Обратите внимание, что при заполнении счета-фактуры на услугу существует ряд особенностей. Дата счета-фактуры должна быть не позднее пяти дней с момента оказания услуги. Информация о грузоотправителе и грузополучателе в третьей и четвертой строке обычно отсутствует. Поставьте прочерки. Пятая строка заполняется только если оплата за услугу оказывалась в несколько этапов. Информация о исполнителе всегда заполняется без использования аббревиатур.

Заполните табличную часть счета-фактуры. Здесь указывается вся информация об указанной услуге. В первой графе укажите наименование оказанной услуги. Для предприятий, оказывающих услуги - вторая, третья, четвертая, шестая и седьмая графы обычно не заполняются. На их месте ставятся прочерки. В пятой графе укажите стоимость оказанной услуги. В восьмой графе укажите сумму НДС, предъявляемой покупателю. Ее определяют на основе применяемых налоговых ставок. Если услугу оплачивали частями, то НДС определяется согласно п.4 ст.164 Налогового кодекса РФ. В девятой графе указывается стоимость оказания услуги с учетом НДС.В десятой и одиннадцатой графе тоже поставьте прочерк.

Совет 2: Как заполнить счет-фактуруВсе плательщики НДС при реализации товаров или оказании услуг должны оформлять счет-фактуру. Этот налоговый документ подтверждает вычет НДС. Счет-фактура имеет унифицированную форму, которая утверждена Правительством РФ 26.12.2011 года.

В первую очередь укажите порядковый номер счет-фактуры и дату составления. Помните, что не допускается нумерация вразброс. Если у вас несколько структурных подразделений ведите специальные коды, утвердив их в учетной политике организации. В том случае, если вы вносите исправления в уже оформленный документ, заполните соответствующую строку, которая начинается со слов «Исправление №…».

Впишите наименование вашей организации. Его необязательно указывать полностью, можете просто написать ООО «Воронеж». Чуть ниже укажите юридический адрес организации. Впишите номер ИНН и КПП, его вы можете посмотреть в документах, выданных вам при регистрации в ФНС.

Впишите реквизиты грузоотправителя и грузополучателя. Если покупатель вносил аванс, укажите данные платежного поручения. Укажите наименование покупателя и его юридический адрес. Далее впишите его ИНН и КПП. Обозначьте и валюту, в которой осуществляется сделка.

Заполните табличную часть счет-фактуры. Сюда вы должны вписать информацию о товаре или услуге. Сначала укажите наименование товара, единицы измерения и количество реализуемой продукции. Далее проставьте цену за единицу товара, укажите общую стоимость без НДС.

Впишите ставку НДС и сумму налога на добавленную стоимость. В следующей графе укажите общую стоимость продукции или услуги. Напишите страну происхождения товара. Если он был ввезен из заграницы, укажите номер таможенной декларации.

Подведите итог, подпишите документ у руководителя организации и главного бухгалтера. Поставьте печать компании.

Счет-фактуру составляйте в двойном экземпляре. Если что-то указано неверно, исправьте путем зачеркивания неправильной записи. Рядом обязательно укажите, кто внес корректировочную информацию и когда.

Если продавец и грузоотправитель — одно и то же лицо, пишется «он же». Обоснование письмо Минфина России от № 03-07-09/42466. При оформлении «исправленного» счета-фактуры в сроке 1 ставится номер и дата исходного счета-фактуры.

Дата выписки счета-фактуры не позднее пяти календарных дней, считая а со дня отгрузки товара выполнения работ, оказания услуг, б со дня передачи имущественных прав, в со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг, передачи имущественных прав. Особый порядок нумерации для счетов-фактур, выставленных на сумму аванса, не предусмотрен письмо Минфина России от № 03-07-11/284.3 Грузоотправитель и его адрес Полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами.

Почтовый адрес если организация фактически находится по одному адресу, а в учредительных документах указан другой адрес, то почтовым является адрес фактического местонахождения.Почтовый адрес если организация фактически находится по одному адресу, а в учредительных документах указан другой адрес, то почтовым является адрес фактического местонахождения.Если цена выражена в иностранной валюте или условных единицах, но клиент по условиям договора должен расплатиться рублями, в строке 7 ставится код и наименование российского рубля. Нумеровать счета-фактуры в пределах одного дня, ежедневно начиная с первого порядкового номера, недопустимо.

Чтобы помочь налогоплательщикам проверить правильность оформления «входящих» и «исходящих» счетов-фактур и предотвратить возможные конфликты с налоговиками, мы составили пошаговую инструкцию в форме таблиц. Если наименование валюты отсутствует или код указан неверно а мнение чиновников покупатель теряет право на вычет письмо Минфина России от № 03-07-08/68; б мнение судов арбитражная практика по данному вопросу пока не сформирована.

Если исправления не вносились, в сроке 1а ставится прочерк. 6б ИНН/КПП покупателя Если товар поставляется на обособленные подразделения покупателей, то в строке 6б нужно указывать ИНН головной организации и КПП подразделения письмо Минфина России от № 03-07-09/55. Незначительные опечатки заглавные буквы вместо строчных и наоборот, лишние тире, запятые и пр. которые не мешают идентифицировать покупателя, не являются поводом для отказа в вычете письмо Минфина России от № 03-07-11/130.В нашей инструкции объединены требования законодательства, разъяснения чиновников, учтены типичные претензии инспекторов и судебные решения по таким претензиям.

В сводном счете-фактуре, оформленном в случае, когда товар в течение дня отгружался на разные торговые точки одного и того же покупателя, адреса точек можно не указывать письмо Минфина России от № 03-07-09/44.

Если в счете-фактуре указан фактический адрес, отличный от места нахождения, указанного в учредительных документах то а мнение налоговиков препятствует принятию НДС к вычету; б мнение судов указание в счете-фактуре фактического адреса не является основанием для отказа в вычете постановление ФАС Поволжского округа от № А12-16526/2011. 3 ст. 5 ст.

2б ИНН/КПП продавца Если счет-фактура выписывается обособленным подразделением, филиалом, в строке 2б указывается ИНН головной организации и КПП подразделения письма Минфина России от № 03-07-09/06, от № 03-07-09/35. 1 СЧЕТ-ФАКТУРА №___ от_______________ Порядковый номер и дата выписки счета-фактуры. Правила заполнения счетов фактуры

«Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. 6 Покупатель Полное или сокращенное наименование покупателя в соответствии с учредительными документами. 168 НК РФ.

Тем не менее, при проверках между инспекторами и налогоплательщиками нередко возникают разногласия относительно того, как правильно заполнить ту или иную графу или строку счета-фактуры. В «авансовом» счете-фактуре в строке 3 ставится прочерк.В «авансовом» счете-фактуре в строке 4 ставится прочерк.

Настоящий материал является инструкцией по заполнению новой формы счета-фактуры утв. Если счет-фактура выписывается обособленным подразделением или филиалом, в строке 3 указывается наименование и почтовый адрес подразделения письма Минфина России от № 03-07-09/06, от № 03-07-09/35.

При экспорте в страны Евразийского экономического союза Казахстан, Белоруссию и Армению через обособленное подразделение, в строке 2б указывается КПП головной организации письмо ФНС России от № ГД-4-3/13250@. Если комиссионер от своего имени закупает товары для комитента, в строке 2б указывается ИНН и КПП поставщика, а не комиссионера. Бухгалтер может использовать ее в качестве шпаргалки, где в краткой и доступной форме собрана актуальная информация, относящаяся к счетам-фактурам.

Исправления вносятся в случае, если в исходном счете-фактуре обнаружена техническая опечатка неверный адрес, неправильный ИНН и пр. или арифметическая ошибка. Инструкция составлена в виде таблицы, которая представляет собой пошаговое руководство к действию.

Правила заполнения счетов фактуры. Оценка: 74 / 100 Всего: 322 оценок.

Кто сдает декларацию по НДС

Декларацию НДС за 1 квартал 2015 года сдают все налогоплательщики НДС, если численность компании за прошлый год более 100 человек - через интернет. Электронную отчетность надо представить также компаниям, которые выставляли счета - фактуры с НДС, либо платили НДС как налоговые агенты, составляли или получали счета-фактуры как посредники.

Заметим, что если компания составляет или получает счета-фактуры как посредник, надо сдать в налоговую журнал учета счетов-фактур через интернет.

Декларацию НДС на бумаге могут сдать только компании, которые не платят налог или освобождены от него по статье 145 НК РФ, но стали налоговыми агентами по НДС (письмо ФНС России от 30.01.15 № ОА-4-17/1350@). В других случаях отчетность на бумаге инспекторы не примут. И если декларацию не сдать по интернету, то возможны штраф и блокировка счета.

Разделы декларации НДС за 1 квартал 2015 года

Титульный лист и раздел 1 декларации НДС заполняют все налогоплательщики и налоговые агенты. Другие разделы надо включить в декларацию, если у компании были операции, записанные в них.

Разделы 1-7, 8-9Заполняют налогоплательщики и налоговые агенты. В разделах 1–7 декларации НДС за 1 квартал 2015 года не произошло существенных изменений. Зато много вопросов по заполнению разделов 8 и 9, где компании показывают полученные и выставленные счета-фактуры.

Например, можно ли сдать отчетность по НДС без разделов 8 и 9. То есть включить в отчетность только разделы 1–7, если главбух вел книги продаж и покупок вручную и не успевает их оформить в электронном виде. Такую отчетность не получится отправить технически. Если в строке 110 раздела 3 начислен налог, то декларация должна включать раздел 9. Если в строке 190 раздела 3 показана сумма вычетов, то в декларации должен быть раздел 8. Отправить декларацию без разделов 8 и 9 можно, если у компании не было отгрузок и вычетов. То есть отчетность нулевая.

Если компания составляет отчетность в программе, эти разделы вручную заполнять не требуется. Программа сама возьмет данные из книги продаж и покупок и перенесет их в декларацию НДС.

Разделы 1-7, 8-9, 10-11Заполняют налогоплательщики, при этом посредники, экспедиторы, застройщики.

Разделы 10 и 11 заполняют комиссионеры, агенты, застройщики и экспедиторы, которые составляли или получали счета-фактуры в рамках посреднической деятельности. Данные в этих разделах дублируют сведения из журнала учета полученных и выставленных счетов-фактур.

Разделы 1-7, 12Раздел 12 составляют компании, которые освобождены от налога, но выставили счет-фактуру с выделенной суммой НДС.

Кстати, в некоторых разделах декларации (8–12) появилась новая строка 001 «Признак актуальности ранее представленных сведений». Если компания подает декларацию впервые, то эту строку заполнять не требуется. Она необходима только для уточненок.

Как заполнить раздел 8 декларации НДС

В разделе 8 декларации по НДС за 1 квартал 2015 года есть несколько реквизитов, на которые надо обратить особое внимание (см. образец 1).

Образец 1 (фрагмент). Из каких граф книги покупок сведения попадут в декларацию по НДС

Код операции. Перечень кодов операций по НДС утвержден приказом ФНС России от 14.02.12 № ММВ-7-3/83. В январе ФНС рекомендовала использовать 13 дополнительных кодов — с 16-го по 28-й (письмо от 22.01.15 № ГД-4-3/794). Они необходимы для некоторых новых ситуаций (получение корректировочного счета-фактуры, ввоз товаров из-за рубежа, вычеты по экспортным товарам и др.). Поэтому, если с начала года компания использовала старые коды, а для ситуаций подходят новые, перед сдачей отчетности безопаснее их перекодировать.

Номер и дата счета-фактуры. По общему правилу нумеровать счета-фактура надо в хронологическом порядке. То есть 1, 2, 3 и т. д. Но на практике поставщики ставят в номерах латинские или русские буквы и различные символы («/», «-»). Важно правильно зарегистрировать документ в книге покупок, так как данные попадут в декларацию. И если программа налоговиков не найдет такой же номер в отчетности поставщика, то у компании запросят пояснения (см. материал на стр. 9).

ИНН/КПП продавца. Эти данные безопаснее проверить в сервисе ФНС на сайте nalog.ru в разделе «Электронные сервисы» > «Проверка корректности заполнения счетов-фактур». В декларации надо записать тот ИНН/КПП продавца, который стоит в строке 2б счета-фактуры. Например, если товар отгружало подразделение, то в отчетности надо записать КПП обособленного офиса.

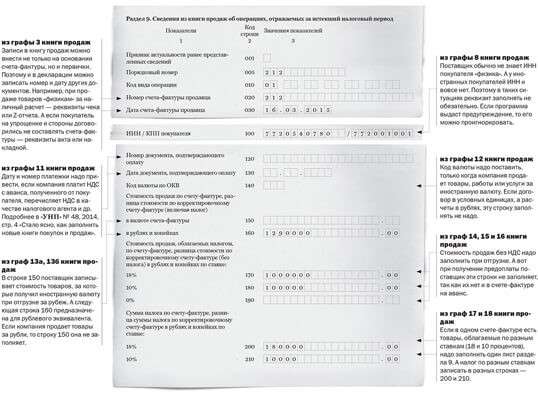

Как заполнить раздел 9 декларации НДС

В раздел 9 декларации по НДС за 1 квартал 2015 года попадают данные из книги продаж (см. образец 2). Здесь надо проверить расчет налога.

Образец 2 (фрагмент). Из каких граф книги продаж сведения попадут в декларацию по НДС

Код операции. Все операции с кодами с 01-го по 13-й перекодировать не требуется. Например, это отгрузка товара или получение авансов. Но есть исключения. Если компания продает товары организациям, освобожденным от НДС, которые отказались от составления счетов-фактур, для этих операций код 01 нужно заменить на код 26.

Номер и дата счета-фактуры. Если у компании есть подразделения, которые отгружают товар, то можно использовать отдельную нумерацию с цифровым индексом. Причем в декларации не обязательно соблюдать единую хронологию. Например, компания может зарегистрировать сначала счет-фактуру головного офиса с № 2, а потомсчет-фактуру при отгрузке из подразделения с № 1/1. Никаких проблем со сдачей отчетности не будет, и дополнительных вопросов у налоговиков не появится.

ИНН/КПП покупателя. Обычно эти реквизиты поставщик вносит один раз в программу. А при составлении первички и счета-фактуры программа сама подставляет номер. Важно проверить, чтобы в нем не было ошибок. Иначе при проверке инспекторы не смогут сопоставить вычеты покупателя с базой поставщика и запросят пояснения у обеих сторон сделки.

Приложение №1

к Правилам ведения журналов учета

полученных и выставленных счетов-фактур,

книг покупок и книг продаж

при расчетах по налогу на добавленную стоимость

Счет-фактура является документом, служащим основанием для принятия к вычету или возмещению суммы НДС. предъявленной покупателю.

Для этого счета-фактуры должны быть составлены и выставлены в соответствии с установленным порядком с указанием необходимых реквизитов, приведенных ниже, и при наличии подписей уполномоченных лиц (руководителя и главного бухгалтера или лиц, уполномоченных на то приказом), либо индивидуального предпринимателя. В противном случае они не могут являться основанием для принятия к вычету или возмещению сумм налога.

Счета-фактуры выставляются при совершении операций реализации товаров (работ, услуг, имущественных прав), кроме операций по реализации ценных бумаг (за исключением брокерских и посреднических услуг) и в случае осуществления операций, не подлежащим налогообложению, банками, страховыми организациями и негосударственными пенсионными фондами.

Правила заполнения полей и состав показателей счета-фактурыПострочно указываются следующие показатели:

В графах 1 - 11 указываются следующие сведения:

В счете-фактуре, выставляемом при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4, а также в графах 2 - 6, 10 и 11 ставятся прочерки.

При приобретении товаров (работ, услуг) на территории РФ у иностранных лиц. не состоящих на учете в налоговых органах в качестве налогоплательщиков НДС, покупатель является налоговым агентом и обязан исчислить и уплатить НДС по данной операции (статья 161 НК РФ). При этом покупателем составляется счет-фактура, имеющая следующие особенности:

При предоставлении в аренду или реализации государственного имущества на территории РФ налоговым агентом выступает соответственно арендатор или покупатель. Он обязан исчислить сумму НДС, удержать ее у арендодателя (продавца) из доходов и уплатить в бюджет. Арендатор (покупатель) обязан составить счет-фактуру, в которой:

Вы можете скачать бланк документа в форматах:

Новая форма декларации по НДС за 2 квартал 2015 года утверждена ФНС России приказом от 29.10.2014 № ММВ-7-3/558@. Представить ее надо не позднее 27 июля 2015 года. Мы составили инструкцию по заполнению декларации по НДС за 2 квартал 2015 года, которая подскажет, кто сдает отчетность, как заполнить разделы 8 и 9 декларации по НДС.

Кто сдает декларацию по НДС

Декларацию НДС за 2 квартал 2015 года сдают все налогоплательщики НДС, если численность компании за прошлый год более 100 человек - через интернет. Электронную отчетность надо представить также компаниям, которые выставляли счета - фактуры с НДС, либо платили НДС как налоговые агенты, составляли или получали счета-фактуры как посредники.

Заметим, что если компания составляет или получает счета-фактуры как посредник, надо сдать в налоговую журнал учета счетов-фактур через интернет.

Декларацию НДС на бумаге могут сдать только компании, которые не платят налог или освобождены от него по статье 145 НК РФ, но стали налоговыми агентами по НДС (письмо ФНС России от 30.01.15 № ОА-4-17/1350@). В других случаях отчетность на бумаге инспекторы не примут. И если декларацию не сдать по интернету, то возможны штраф и блокировка счета.

Разделы декларации НДС за 2 квартал 2015 года

Титульный лист и раздел 1 декларации НДС заполняют все налогоплательщики и налоговые агенты. Другие разделы надо включить в декларацию, если у компании были операции, записанные в них.

Заполняют налогоплательщики и налоговые агенты. В разделах 1–7 декларации НДС за 2 квартал 2015 года не произошло существенных изменений. Зато много вопросов по заполнению разделов 8 и 9 . где компании показывают полученные и выставленные счета-фактуры.

Например, можно ли сдать отчетность по НДС без разделов 8 и 9. То есть включить в отчетность только разделы 1–7, если главбух вел книги продаж и покупок вручную и не успевает их оформить в электронном виде. Такую отчетность не получится отправить технически. Если в строке 110 раздела 3 начислен налог, то декларация должна включать раздел 9. Если в строке 190 раздела 3 показана сумма вычетов, то в декларации должен быть раздел 8. Отправить декларацию без разделов 8 и 9 можно, если у компании не было отгрузок и вычетов. То есть отчетность нулевая.

Если компания составляет отчетность в программе, эти разделы вручную заполнять не требуется. Программа сама возьмет данные из книги продаж и покупок и перенесет их в декларацию НДС.

Заполняют налогоплательщики, при этом посредники, экспедиторы, застройщики.

Разделы 10 и 11 заполняют комиссионеры, агенты, застройщики и экспедиторы, которые составляли или получали счета-фактуры в рамках посреднической деятельности. Данные в этих разделах дублируют сведения из журнала учета полученных и выставленных счетов-фактур.

Раздел 12 составляют компании, которые освобождены от налога, но выставили счет-фактуру с выделенной суммой НДС.

Кстати, в некоторых разделах декларации (8–12) появилась новая строка 001 «Признак актуальности ранее представленных сведений». Если компания подает декларацию впервые, то эту строку заполнять не требуется. Она необходима только для уточненок.

Как заполнить раздел 8 декларации НДС

В разделе 8 декларации по НДС за 2 квартал 2015 года есть несколько реквизитов, на которые надо обратить особое внимание (см. образец 1).

Образец 1 (фрагмент). Из каких граф книги покупок сведения попадут в декларацию по НДС

Код операции. Перечень кодов операций по НДС утвержден приказом ФНС России от 14.02.12 № ММВ-7-3/83. В январе ФНС рекомендовала использовать 13 дополнительных кодов — с 16-го по 28-й (письмо от 22.01.15 № ГД-4-3/794). Они необходимы для некоторых новых ситуаций (получение корректировочного счета-фактуры, ввоз товаров из-за рубежа, вычеты по экспортным товарам и др.). Поэтому, если с начала года компания использовала старые коды, а для ситуаций подходят новые, перед сдачей отчетности безопаснее их перекодировать.

Номер и дата счета-фактуры. По общему правилу нумеровать счета-фактура надо в хронологическом порядке. То есть 1, 2, 3 и т. д. Но на практике поставщики ставят в номерах латинские или русские буквы и различные символы («/», «-»). Важно правильно зарегистрировать документ в книге покупок, так как данные попадут в декларацию. И если программа налоговиков не найдет такой же номер в отчетности поставщика, то у компании запросят пояснения .

ИНН/КПП продавца. Эти данные безопаснее проверить в сервисе ФНС на сайте nalog.ru в разделе «Электронные сервисы» > «Проверка корректности заполнения счетов-фактур». В декларации надо записать тот ИНН/КПП продавца, который стоит в строке 2б счета-фактуры. Например, если товар отгружало подразделение, то в отчетности надо записать КПП обособленного офиса.

Как заполнить раздел 9 декларации НДС

В раздел 9 декларации по НДС за 2 квартал 2015 года попадают данные из книги продаж (см. образец 2). Здесь надо проверить расчет налога.

Образец 2 (фрагмент). Из каких граф книги продаж сведения попадут в декларацию по НДС

Код операции. Все операции с кодами с 01-го по 13-й перекодировать не требуется. Например, это отгрузка товара или получение авансов. Но есть исключения. Если компания продает товары организациям, освобожденным от НДС, которые отказались от составления счетов-фактур, для этих операций код 01 нужно заменить на код 26.

Номер и дата счета-фактуры. Если у компании есть подразделения, которые отгружают товар, то можно использовать отдельную нумерацию с цифровым индексом. Причем в декларации не обязательно соблюдать единую хронологию. Например, компания может зарегистрировать сначала счет-фактуру головного офиса с № 2, а потом счет-фактуру при отгрузке из подразделения с № 1/1. Никаких проблем со сдачей отчетности не будет, и дополнительных вопросов у налоговиков не появится.

ИНН/КПП покупателя. Обычно эти реквизиты поставщик вносит один раз в программу. А при составлении первички и счета-фактуры программа сама подставляет номер. Важно проверить, чтобы в нем не было ошибок. Иначе при проверке инспекторы не смогут сопоставить вычеты покупателя с базой поставщика и запросят пояснения у обеих сторон сделки.

Скачать образец заполнения счета-фактуры за 2015 в Excel>>

Скачать бланк счета-фактуры за 2015>>

Требования к нумерации счетов-фактур в 2016Счет-фактура должен иметь порядковый номер, который указывается в строке 1 (пп. 1 п. 5 ст. 169 НК РФ). В Налоговом кодексе нет каких-то требований к порядку нумерации счетов-фактур. Поэтому компания разрабатывает его самостоятельно. И утверждает в учетной политике

Нумерация счетов-фактур в учетной политике в 2016Порядок, в котором счетам-фактурам будут присваиваться номера, каждая компания придумывает сама. И выбирает тот порядок, который удобен для конкретной деятельности. Его нужно закрепить в учетной политике для целей налогообложения.

Вот несколько важных в Вашей работе статей по этой теме:

Вправе ли инспекция отказать в вычете НДС, если продавец каждый день начинает нумерацию счетов-фактур с первого номера?

Налоговые последствия утраты документов

Приобретение и продажа товаров через обособленное подразделение: правильно оформляем счета-фактуры

Отдельная нумерация счетов-фактур на аванс в 2016Нумеровать счета-фактуры на аванс как-то особенно НК РФ тоже не требует. Но для собственного удобства можно предусмотреть, к примеру, префикс (А, Ав, -А) или другой опознавательный знак. Так компании будет проще вести учет.

Нумерация счетов-фактур в хронологическом порядке в 2016Можно начинать нумерацию счетов-фактур заново с начала года, квартала или даже дня. На практике компании придерживаются сквозной нумерации с начала года. Главное, чтобы не появились счета-фактуры с одинаковой датой и номером. В номере могут быть не только цифры, но и буквы и любые другие знаки.

Номер может быть, например, таким: № 124/2016-у. Из него бухгалтер сразу поймет, что он выставлен в 2016 году на оказанные услуги («у»).

В номере счета-фактуры обязательно ставится знак «/», если (пп. "а" п. 1 Правил заполнения счета-фактуры):

Штраф за нарушение нумерации не предусмотрен. Ошибки в нумерации не мешают инспекции идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, стоимость товаров (работ, услуг), имущественных прав, налоговую ставку и сумму налога (абз. 2 п. 2 ст. 169 НК РФ, письма Минфина от 22.05.12 № 03-07-09/59, от 14.05.12 № 03-07-09/50, от 15.05.12 № 03-07-09/52, от 15.05.12 № 03-07-09/53). Поэтому на этом основании нельзя отказать компании в вычете «входного» НДС.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).