Рейтинг: 5.0/5.0 (1889 проголосовавших)

Рейтинг: 5.0/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Для того чтобы перейти на УСН в 2015 году необходимо подать 2 заявления до 31 декабря года, который предшествует году, с которого плательщики налогов переходят на упрощенку, в налоговую, один из них вам должны вернуть со штампом и пометкой. Это экземпляр необходимо сохранить. Если же пропустить срок пропустить, то предприятиям и предпринимателям придется работать без УСН следующий год.

На спецрежим имеют право перейти организации с доходом за девять месяцев предыдущего года не более 48 млн руб.

Если же вы только что зарегистрированные, тогда вы можете написать заявление в той же форме на протяжении месяца со дня регистрации. Бланк о переходе на УСН идет формы 26.2-1. В результате постоянных обновлений формы заявления, желательно скачивать их с официальных сайтов, или заполнять при помощи специальных сервисов, а также программ.

Рассмотрим подробно инструкцию заполнения бланка

Заполнить бланк на компьютере можно за пару минут.

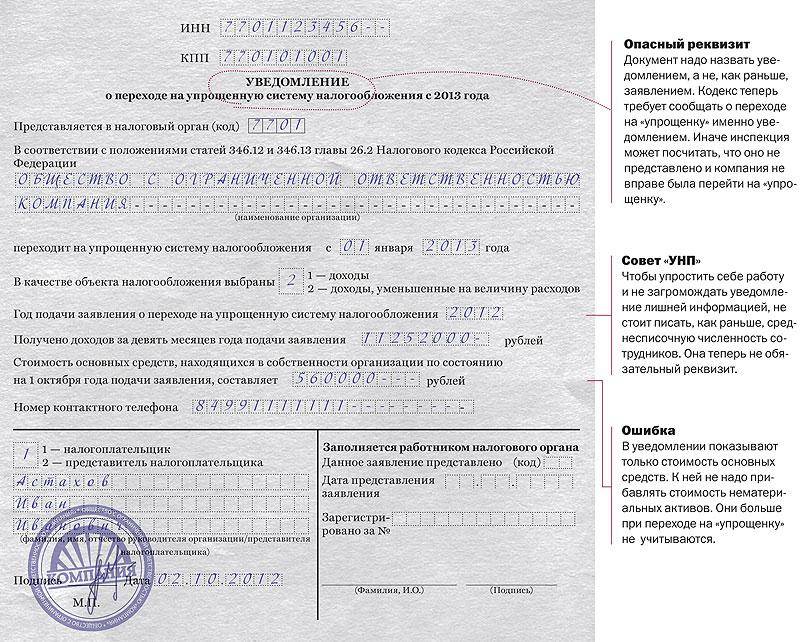

1. Введите идентификационный номер, если он отсутствует, то будет выдан при регистрации предпринимателя. В разделе КПП вставьте прочерки во всех клетках, потому как только юрлица заполняют этот пункт.

2. Введите код налоговой. С помощью сайта ФНС России его можно узнать, а именно кликнув по «Узнать код налоговой», затем следуйте рекомендациям. На сайте можно узнать всю информацию, реквизиты налоговой для платежей.

3. Внесите признак плательщика налогов. Внизу заявления есть сноска, обозначающая каждую из трех цифр.

3, если вы предприниматель или предприятие, переходящие с остальных режимов. Кроме налогоплательщиков ЕНВД.

4. Напишите ФИО. Проставьте прочерки в остальных клетках.

5. Внесите цифру, которая подходит в разделе «переходит на упрощённую систему» (в пустых клетках проставьте прочерки). Внизу заявления есть обозначения всем цифрам.

6. Напишите объект налогообложения:

Еще необходимо указать год, в котором уведомление подается.

7. Проставьте прочерки. Эти пункты для юрлиц, которые переходят на упрощенную систему с остальных режимов обложения налогов.

8. Далее в рамке слева поставьте:

Затем потребуется подпись этого представителя.

9. Напишите номер телефона для связи в указанном формате.

Внизу укажите дату, а также подпись. Все пустые клетки должны быть заполнены прочерками.

В данной статье мы рассмотрим упрощенную систему налогообложения и. И минусы усн, переход на усн самостоятельно, заявление о переходе на. Скачиваем актуальный бланк заявления перехода на усн форма 26.

Налога на имущество организаций, однако, с г. Для организаций, применяющих усн, устанавливается обязанность уплачивать налог на.

Заявление о переходе на упрощенную систему налогообложения 2015 (усн, упрощенка). Где скачать свежий актуальный бланк? Пример заполнения.

В категории: Бланки | Дата: 12.08.2016, 01:20 | Просмотров: 6070

Август 1, 2015 - полезная информация. Если таковые не планируются, то пишем заявление на применение усн в налоговой инспекции по месту.

Чтобы удачно сдать отчетность за год, начните работать с моё дело уже на данный момент! Интернет-бухгалтерия содержит нужные в работе эталоны и примеры бланков, а отчеты вам поможет составить электронный мастер! Для составления отчетности необходимо выполнить несколько обычных шагов с подсказками. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие доходы за полугодие и т. Однако уменьшение налоговой базы данных по усн с объектом доходы минус расходы может быть не на все расходы, а только на те, что перечислены доходы и расходы определяются нарастающим итогом с начала года. Не растрачивайте свое время в поисках эталона наполнения заявления о переходе на усн с помощью подсказок системы моё дело вы без труда заполните подходящий бланк. При этом, на таких налогоплательщиков, указавших по коду строчки 102 признак налогоплательщика 1 налогоплательщик, производящий выплаты и другие вознаграждения физическим лицам, не распространяется ограничение в виде 50 процентов (значения по коду строк 140 - 143 не должны быть больше 12 суммы исчисленного налога (авансовых платежей по налогу)), указанное в методе для строчки 102 1 по кодам строк 140 - 143 раздела 2.

Определение объема дохода, дающегo юрилицу право перехода нa упрощенную систему налогообложения.

Бланк заявления о применении упрощенной системы налогообложения и отчетности. Кого интересует только бланк заявления, то качаем его здесь. Декларации флп плательщика единого налога второй группы 2015-2016.

Заявление на единый налог на 2012 год бланк скачать,заявление на единый. Бланк,заявление на переход на упрощенную систему налогообложения 2012. В налоговый кодекс с 1. 2015 o налогообложении и отчетности 4 группы c 2015 годa. Представления заявления о пpименении упрощенной системы, eсли она. Заявление о применении упрощенной системы налогообложения. Дата выбора или перехода на упрощенную систему налогообложения. Формыприменение упрощенной системы налогообложениябланк налоговой.

Похожие посты Комментарии

Упрощенная система налогообложения является одним из налоговых режимов, в ходе которого осуществляется особый порядок выплаты налогов, снижающий налоговое бремя для представителей малого и среднего бизнеса. Данная система состоит в начислении в бюджет налогоплательщиком единого налога. Для перехода на УСН необходимо заполнить и подать заявление в налоговую службу по месту регистрации.

Ознакомьтесь со статьей 346.13 Налогового Кодекса РФ, в которой регламентирован порядок и условия перехода на упрощенную систему налогообложения. Заполненное заявление подается в налоговую службу в период с 1 октября по 30 ноября.

Заполните пункт 1 заявления для перехода на УСН. В нем указывается вся информация о предприятии, строго соответствуя данным учредительных документов: полное наименование предприятия или фамилия, имя, отчество индивидуального предпринимателя, код ОГРН, код ИНН и КПП, код ОГРНИП. В случае, если ваша фирма находится на стадии регистрации и некоторые требуемые данные еще вам не известны, то заполните в заявлении только раздел о наименовании организации.

Укажите в графе 2 даты, с которой начинается применение УСН. Если вы владеете организацией, которая осуществляет переход на УСН с другой системы налогообложения, то напишите в этом пункте «1 января следующего года после подачи заявления». Если же вы оформляете УСН для вновь созданной организации, то укажите дату регистрации или дату подачи документов на регистрацию.

Отметьте в пункте 3 заявления объект налогообложения, который выбран для уплаты единого налога. Можете выбрать налоговую ставку 6%, согласно которой происходит учет всех доходов налогоплательщика за отчетный период и используется кассовый метод учета прибыли. Вторым вариантом является налоговая ставка 15%, по которой расчет ведется от дохода налогоплательщика с вычетом осуществленных расходов за данный отчетный период.

Заполняйте раздел «Размер доходов» только, если являетесь юридическим лицом. В этом пункте указывайте весь полученный доход от выполнения работ, реализации товаров и оказания услуг за январь-сентябрь года, в котором подается заявление. Если организация работает по ЕНВД, то отмечайте весь полученный доход со всех видов деятельности.

Рассчитайте показатель средней численности работников предприятия и укажите в пункте 5 заявления. В последнем шестом разделе заявления отмечается остаточная стоимость основных средств и нематериальных активов организации.

Перейти на «упрощенку» многим предпринимателям очень выгодно. Главное – не пропустить момент подачи заявления. Иначе придется платить налоги по общепринятой системе налогообложения. 13 апреля Минфин утвердил новый бланк заявления о переходе

на УСН. Рассмотрим порядок его заполнения.

Перейти на «упрощенку» многим предпринимателям очень выгодно. Главное – не пропустить момент подачи заявления. Иначе придется платить налоги по общепринятой системе налогообложения. 13 апреля Минфин утвердил новый бланк заявления о переходе

на УСН. Рассмотрим порядок его заполнения.

Об этом льготном режиме налогообложения можно писать очень долго и много. Отметим лишь некоторые важные особенности:

– ставка налога 6% от доходов (выручка) или 15% от доходов, за минусом расходов. При этом ставка по некоторым видам деятельности может снижаться (см. закон по Рязанской области № 4 на стр. 28 нашей газеты). Список расходов жестко ограничен;

– предприниматель или организация не может выставлять документы с НДС;

– ограничения по доходам (60 млн. в год), по количеству наемных работников (100 человек), по стоимости имущества (100 млн. рублей), по видам деятельности (смотрите в №10 газеты за 2009 год);

– налог платится ежеквартально, декларация подается ежегодно (до 30 апреля следующего года – предприниматели, до 31 марта – организации);

– ведется книга доходов и расходов по установленной форме (2 варианта ведения – в бумажной форме и в электронной);

– при объекте налогообложения «доходы минус расходы» существует минимальный налог – 1% от выручки, который необходимо заплатить по итогам года (если рассчитанный в обыкновенном порядке налог будет меньше этого значения);

– выбранный объект налогообложения сменить в течение года нельзя;

– перейти на общепринятую систему налогообложения в течение года также нельзя. Перейти в принудительном порядке можно, если нарушены критерии применения УСН (например, принято на работу более 100 человек, увеличена стоимость имущества). Однако в этом случае будут налоговые потери.

Более подробно об «упрощенке» смотрите статью на стр. 3 в №10 нашей газеты за 2009 год.

Перейти на упрощенную систему налогообложения (с соблюдением всех ограничений) можно только в двух случаях: в течение 5 дней с момента государственной регистрации и подав заявление с 1 октября по 30 ноября (тогда с 1 января следующего года вы будете применять УСН).

Когда подать заявление?

Заявление необходимо подать строго в период с 1 октября по 30 ноября, и только тогда со следующего календарного года можно будет работать на «упрощенке». Ну а тем, кто уже работает на «упрощенке», никаких дополнительных заявлений подавать не надо! Вы будете работать на этой системе до тех пор, пока не откажетесь, либо не нарушите правила применения УСН.

Ну а «будущим предпринимателям» необходимо подать такое заявление в течение 5-ти дней со дня подачи документов на регистрацию. В этом случае предприниматель с момента своего «рождения» будет работать на «упрощенке».

Хотелось бы обратить внимание предпринимателей на эту ситуацию. При подаче документов на государственную регистрацию (заявление, заверенное у нотариуса; госпошлина 800 рублей и копия паспорта) налоговые органы обязаны нас зарегистрировать в течение 5 рабочих дней. На практике бывает так, что документы составлены, но, например, нет руководителя, чтобы подписать свидетельство, а также много других непредвиденных ситуаций. Бывает так, что сам предприниматель приходит за документами позже. А в результате этот срок – 5 рабочих дней – пропускается. И сделать уже ничего нельзя! Нужно будет ждать 1 октября и только со следующего года вы перейдете на «упрощенку». Либо закрывать и открывать заново ИП (порядок закрытия вы можете увидеть в №2 за 2010 год, а порядок открытия – в № 5 нашей газеты за 2009 год). Поэтому будьте бдительны! Пять рабочих дней отсчитываются с даты, которая стоит на документе о госрегистрации (свидетельство ОГРНИП). До сегодняшнего момента в заявлении надо было указывать и ИНН, и ОГРНИП, а как вы его узнаете? Только после госрегистрации! А каким конкретно числом вас зарегистрируют, никто точно не знает. Именно поэтому некоторые налоговые инспекции отказывались принимать заявление о переходе на «упрощенку» вместе с документами на регистрацию. Теперь эта проблема решена, если у вас есть уже ИНН как у физического лица. Отказать в приеме заявления вам не смогут, если заполнены все поля.

Порядок заполнения заявления о переходе на УСН

Начинаем заполнение бланка заявления. В условном примере предприниматель Лысова Е.А. подает документы в МРИ МНС России №2 по г. Рязани. Именно код этой инспекции она указывает на заявлении чуть ниже шапки. А вверху необходимо указать свой ИНН.

Чуть ниже пишется полное имя, фамилия и отчество.

Далее нам необходимо указать признак заявителя. Ими могут быть:

1 – организации и индивидуальные предприниматели, подающие заявление одновременно с документами на государственную регистрацию;

2 – вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, подающие заявление в пятидневный срок с даты постановки на учет в налоговом органе, включая организации и индивидуальных предпринимателей, подающих заявление одновременно с документами на государственную регистрацию, а также налогоплательщики, прекратившие применение системы налогообложения в виде ЕНВД в соответствии с законом субъекта Российской Федерации;

3 – организации и индивидуальные предприниматели, переходящие с иных режимов налогообложения, за исключением налогоплательщиков ЕНВД.

В нашем примере предприниматель сдает заявление одновременно вместе с документами на госрегистрацию. И мы ставим в этом «окошечке» цифру 1.

Далее необходимо указать с какого момента предприниматель или организация переходит на упрощенную систему налогообложения. Есть три варианта:

– с 1 января следующего года (цифра 1);

– с даты постановки на учет (цифра 2);

– с конкретной даты (цифра 3).

При последнем варианте возможен переход только с начала месяца текущего календарного года, если на территории субъекта РФ отменен единый налог на вмененный доход.

Чуть ниже необходимо указать объект налогообложения – либо «доходы» (цифра 1), либо «доходы, уменьшенные на величину расходов» (цифра 2). В нашем примере предприниматель Лысова Е.А. выбрала объект налогообложения «доходы». Напоминаем вновь, что если ваш бизнес имеет рентабельность более 40%, то выгоднее выбрать в качестве объекта налогообложения – доходы, если же менее – то рекомендуем выбрать второй объект налогообложения (доходы минус расходы). Перед тем как сделать выбор, просчитайте все возможные варианты, просмотрите список расходов, на которые можно уменьшить доходы. Обращаем ваше внимание, что выбор объекта налогообложения окончательный и перемене в ближайший год работы на УСН изменению не подлежит. Посему, если выбранный объект налогообложения покажется вам невыгодным, то возможность сменить объект налогообложения у вас будет только со следующего календарного года (подав заявление с 1 октября по 30 ноября).

Есть еще одна ситуация, когда вы можете сменить выбранный объект налогообложения. Это можно сделать, если подать заявление о смене объекта до 20 декабря, предварительно сдав первое заявление в период с 1 октября по 30 ноября. Этот порядок касается только тех предпринимателей, которые уже работали какое-то время на классической системе налогообложения и переходят на «упрощенку» впервые.

Чуть ниже указывается год подачи заявления о переходе на упрощенную систему налогообложения. В нашем примере – 2010 год.

На следующей строке отражается выручка за 9 месяцев текущего года (без учета НДС). Эта сумма указывается цифрами. Обратим ваше внимание, что ограничение по доходам – одно из самых важных. Планка перехода ежегодно индексируется и составляет на данный момент 45 млн. рублей. При переходе с 1 января 2010 года на этот спецрежим необходимо указывать только те доходы, которые облагаются «классическими» налогами. «Новенькие» предприниматели эту и следующие строки не заполняют, вернее, ставят прочерки.

На следующей строке указывается средняя численность работников за отчетный период. Эта число рассчитывается на основании «Порядка заполнения и представлении форм федерального государственного статистического наблюдения», утвержденного постановлением Госкомстата России от 01.12.2003 г. №105. Согласно этому постановлению средняя численность работников за какой-либо период включает: среднесписочную численность работников, внешних совместителей и работников, выполнявших работы по договорам гражданско-правового характера. Полученное число округляем до целых чисел. Обратите внимание, что здесь действует ограничение – 100 человек!

На последующей строке указывается остаточная стоимость основных средств и нематериальных активов. Здесь также действует ограничение – 100 млн. рублей.

И чуть ниже необходимо указать номер контактного телефона и поставить подпись и ее расшифровку.

Обращаем ваше внимание, что заявление обязательно составляется в двух экземплярах. Одно – для налоговой инспекции, второе – с отметкой из налоговой – для вас. Именно эта отметка даст вам право получить уведомление о применении упрощенной системы налогообложения. Если, не дай бог, ваше заявление потеряется и не будет копии с отметкой, вам придется еще год работать на «классической» системе налогообложения.

Раньше на основании заявления обязательно выдавалось уведомление о применении упрощенной системы налогообложения. Теперь же это уведомление выдается только по запросу налогоплательщиков. Он составляется в произвольной форме. Суть запроса может выглядеть примерно так: «Прошу выдать уведомление о применении упрощенной системы налогообложения. Заявление о переходе на упрощенную систему налогообложения было подано 01.04.2010 года». Через 5 рабочих дней налоговые органы выдадут вам уведомление.

Наличие уведомления необходимо. Например, Пенсионный фонд в этом году требует от всех «вмененщиков» и «упрощенцев» уведомление о применении этого специального налогового режима, поскольку ставки взносов для них существенно ниже. Так что лучше его получить в «спокойном режиме», чем потом бегать и переживать из-за сроков выдачи уведомления.

Н. Скворцова

Спасибо за внятное разъяснение

огромное спасибо! все понятно, даже новичкам!

Большое спасибо! не могла найти что за запрос на получение уведомления а вы и про это написали, спасибо!

Спасибо большое! мне тоже очень пригодилась информация)

Спасибо большое. Все просто и понятно

Спасибо большое. все казалось просто и очень понятно.

Добрый день, такая можно сказать проблема, сдавал документы на регистрацию ИП, и у меня не приняли заявление на УСНО, сказали ехать в местную налоговую и брать их бланки, но дело даже не в этом, дата постановления на учет 1.02.2011 а сами документы я получил 4.02.2011 прошло уже 4 дня, а срок подачи усно 5 дней как быть в такой ситуации!?

Обязаны у меня принять заявление в местной налоговой. Спасибо

Добрый день, Алексей2.

Бланк заявления на УСНО утв. Приказом ФНС России от 13.04.2010 № ММВ-7-3/182@. Бланк заявления рекомендован (на практике становится обязательным). Этим же бланком предусмотрено, что заявление на УСНО можно подать одновременно с документами на регистрацию. На практике, не все налоговые разрешают так подавать, а НК РФ предусматривает, что надо подать в 5-ТИ ДНЕВНЫЙ СРОК С ДАТЫ ПОСТАНОВКИ НА УЧЕТ (СТ. 346.13 Нк РФ). Поэтому нужно было позаботиться заранее, прийти пораньше, узнать номер ОГРН и ИНН и подать заявление. Теперь бесполезно. Легче ликивдироваться и заново зарегистрироваться.

Спасибо Дина за информацию, завтра все равно попробую поехать в местную налоговую и подать заявление, прошло 6 дней я думаю люди войдут в положение!

Ура все равно получилось, теперь через месяц за уведомлением!!

приказом МНС России

от 19.09.2002 № ВГ-3-22/495

В Инспекцию Министерства Российской Федерации по налогам и сборам

(наименование налогового органа)

(полное наименование организации, фамилия, имя,

отчество индивидуального предпринимателя)

(адрес места нахождения организации,

места жительства индивидуального предпринимателя)

(ОГРН, ИНН/КПП организации, ИНН индивидуального предпринимателя) 1

о переходе на упрощенную систему налогообложения

В соответствии с положениями статей 346.12 и 346.13 главы 26.2 Налогового кодекса Российской Федерации

(полное наименование организации, ОГРН, ИНН/КПП; фамилия, имя, отчество индивидуального предпринимателя, ИНН) 1

переходит на упрощенную систему налогообложения с “

В качестве объекта налогообложения выбраны

(наименование объекта налогообложения

в соответствии со статьей 346.14 Налогового кодекса Российской Федерации)

Получено доходов от реализации товаров (работ, услуг) за девять месяцев 20

(фамилия, инициалы должностного лица налогового органа)

штамп налогового органа

1 Вновь созданная организация (вновь зарегистрированный индивидуальный предприниматель) при подаче заявления о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на учет в налоговых органах ИНН/КПП организации (ИНН индивидуального предпринимателя) не указывает.

2 Вновь созданными организациями (вновь зарегистрированными индивидуальными предпринимателями) указывается дата их государственной регистрации.

3 Данные сведения не указываются вновь созданными организациями и индивидуальными предпринимателями.

4 Данные сведения не указываются вновь созданными организациями и вновь зарегистрированными индивидуальными предпринимателями.

5 Данные сведения не указываются вновь созданными организациями и индивидуальными предпринимателями.

В незаполненных налогоплательщиками строках заявления проставляется прочерк.

Похожие:

Переход на усн и возврат на общепринятую систему

При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего.

Упрощенная система налогообложения на примере ООО

Порядок перехода на упрощенную систему налогообложения, основные элементы упрощенной системы налогообложения 9

Кто вправе применять упрощенную систему налогообложения на основе.

Вопрос: Кто вправе применять упрощенную систему налогообложения на основе патента (далее – усн на основе патента)?

В связи с применением упрощенной системы налогообложения

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее Декларация), заполняется.

Управление Федеральной налоговой службы России по Краснодарскому.

Под редакцией руководителя уфнс россии по Краснодарскому краю Красницкого В. А. заместителя руководителя уфнс россии по Краснодарскому.

Управление Федеральной налоговой службы России по Краснодарскому.

Под редакцией руководителя уфнс россии по Краснодарскому краю Красницкого В. А. заместителя руководителя уфнс россии по Краснодарскому.

О бухгалтерской отчётности за 2014 год

Начиная с отчётности за 2013 год, действие закона распространяется и на организации, применяющие упрощенную систему налогообложения.

Инструкция по заполнению формы заявления застрахованного лица о переходе.

Заявление застрахованного лица о переходе из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации (далее заявление).

Определение по общероссийскому классификатору кода объекта классификации.

Организация применяет два режима налогообложения: систему налогообложения в виде енвд и усн. Для организации установлен код оквэд.

Методические рекомендации по применению специального налогового режима.

Специальный режим налогообложения «Упрощенная система налогообложения» регулируется главой 26. 2 Налогового кодекса РФ. Переход.

Порядок перехода на УСН установлен в статье 346.13 НК РФ, согласно которой индивидуальные предприниматели и организации. желающие перейти на УСН, подают в налоговую инспекцию по месту жительства (ИП) или месту нахождения (ООО) уведомление о переходе на упрощённую систему налогообложения.

Для этого необходимо заполнить специальный бланк уведомления о переходе на упрощённую систему налогообложения по форме №26.2-1.

Уведомление о переходе на УСН нужно подать в налоговую инспекцию до 31 декабря года, предшествующего тому, с которого налогоплательщик желает перейти на упрощённую систему налогообложения. Для перехода на УСН с 2016 года уведомление необходимо подать до 31 декабря 2015 года. Отметим, что налоговая инспекция не может отказать в применении УСН, если уведомление подано своевременно и все условия для работы на УСН соблюдены.

Вновь зарегистрированные налогоплательщики могут подать уведомление о переходе на УСН «доходы» или «доходы минус расходы» одновременно с подачей заявления о постановке на учёт в налоговых органах. В этом случае они могут применять выбранную систему налогообложения сразу же – непосредственно в текущем календарном году.

Бланк заявления на УСН – важная составляющая пакета документов при регистрации ИП. Если уведомление не было подано непосредственно при регистрации, его можно подать в течение 30 календарных дней после неё. В этом случае отсчёт периода применения УСН пойдет с даты регистрации.

Налогоплательщики, которые не подали уведомление (заявление) на УСН при регистрации и решили сменить систему налогообложения по истечении 30 календарных дней после регистрации, переходят на УСН только в новом налоговом периоде (с 1 января очередного календарного года).

В уведомлении о переходе на УСН обязательно нужно указать выбранный объект налогообложения («доходы» или «доходы минус расходы»), сообщить о размере доходов за 9 месяцев текущего года и средней численности работников, а также остаточной стоимости основных средств по состоянию на 1 октября текущего года.

Бланк заявления на «упрощёнку»Уведомление о переходе на упрощённую систему налогообложения индивидуальные предприниматели и организации подают на бланке формы №26.2-1, который утверждён приказом ФНС России №ММВ-7-3/829@ от 2 ноября 2012 г.

Для поиска этого и других бланков, необходимых в работе бухгалтера, нет нужды копаться в интернете – достаточно обратиться к компанияу "Красноярский Центр Бухгалтерских Услуг" и внести соответствующий запрос в поисковую строку раздела «Бланки и НПД».

Кроме того, в компании «Красноярский Центр Бухгалтерских Услуг» Вы найдете ответы на часто задаваемые вопросы, получите консультации у специалистов технической поддержки и экспертов бухгалтерии.

Как начать работать в компании? Все просто! Зарегистрируйтесь прямо сейчас и оцените все преимущества ведения бухгалтерии онлайн!

Скачать и заполнить бланк уведомленияУзнать подробнее про:

Задайте вопрос по теме Бланк заявления на упрощённую систему налогообложения в 2015 году ( 0 )Процедура государственной регистрации ООО включает в себя подачу определенного пакета документации в территориальный налоговый орган. При этом учредители могут выбрать систему налогообложения, которую будут использовать в своей деятельности.

Одной из самых популярных является упрощенная система. Для перехода на нее подается заявление, процедуру заполнения и подачи которого мы рассмотрим далее.

Заявление о переходе на УСН требуется подавать, чтобы уведомить регистрирующий орган о намерении платить налоги определенным образом.

Юридические лица вправе самостоятельно решить, какую систему налогообложения использовать при ведении финансово-хозяйственной деятельности. При этом существуют различные ограничения, при которых использование какой-либо системы будет невозможно.

На основании письменного заявления территориальный орган принимает решение о возможности применения УСН или о невозможности. ООО должно соответствовать ряду критериев, при удовлетворении которых будет доступна возможность перехода.

Если не выполняется хотя бы один пункт из установленных законодательством требований, переход на УСН будет невозможен (подробнее про требования читайте в нашей другой статье).

В заявлении указываются данные, на основании которых можно вынести положительное, либо отрицательное решение. Правильное заполнение и направление уведомления в сроки, установленные законодательством, позволят завершить процедуру перехода на УСН, избежав возможных проблем.

В переходе на УСН налоговый орган может отказать по основаниям, предусмотренным законодательством, в частности, статьей 346.12 Налогового кодекса РФ.

Более подробно про основания отказа можно прочитать в нашей другой статье “Переход на УСН при регистрации ООО”.

Когда подаватьЗаявление на “упрощенку” можно подать вместе с остальным пакетом документации для регистрации ООО. Это означает, что заявитель вправе предоставить заполненное заявление в территориальный налоговый орган в тот же день, когда подаются основные документы на регистрацию ООО.

Таким образом, переход на УСН при удовлетворении требований будет произведен с самого первого дня регистрации ООО. Общество может сразу начать применение системы налогообложения с первых дней своей работы.

Заявление на УСН можно также предоставить после подачи документов на регистрацию. При этом сделать это возможно в 30-дневный срок после того, как будут выданы документы, подтверждающие регистрацию. После того, как ООО будет должным образом зарегистрировано, начнется исчисление этого срока.

Если учредители не определятся с системой налогообложения или выберут отличную от УСН, перейти на “упрощенку” возможно будет только с начала следующего календарного года.

Как заполнить, образецСкачать чистый бланк заявления можно здесь. Заявление состоит из одного листа, поэтому написать его можно очень быстро. Его можно распечатать и заполнить от руки или при помощи вычислительной техники.

Рассмотрим пошагово, как правильно заполнить заявление по форме 26.2-1 при его подаче вместе с документами на регистрацию.

Этап 1. Заполняем “шапку”Графы “ИНН” и “КПП”. Ставим прочерки, потому что организация регистрируется первоначально.

Этап 2. Заполняем основную часть

Самый низ бланка заявления разделен на две части. Левую необходимо заполнить заявителю, а правую пишет работник налоговой службы.

Итак, завершаем заполнение:

Правила заполнения заявления на регистрацию ООО вы можете прочитать на этой странице .

Сколько нужно экземпляровУведомление о переходе на упрощенную систему налогообложения следует подавать в территориальный налоговый орган в двух экземплярах.

Причем два экземпляра требуются как при подаче заявления вместе с остальными документами для регистрации, так и при течении 30-дневного срока после завершенной государственной регистрации ООО.

Что делать, если не успели подать заявление на УСН при регистрации ОООДействующим законодательством определен нормативный срок, в течение которого учредители должны определиться с выбором системы налогообложения. Он составляет 30 дней с момента официальной регистрации ООО.

Однако могут произойти случаи, когда уполномоченные лица не успели подать заявление и/или окончательно определиться с системой налогообложения.

Если срок перехода был пропущен, то к налогоплательщику по умолчанию будет применяться общая система налогообложения.

Для малого бизнеса это очень неудобно, ведь придется платить кучу налогов и заполнять много отчетности, что исключается при УСН. Если ничего не предпринять, то на УСН можно будет перейти только с начала нового календарного года.

Что делать в случае, если не успели подать заявление при регистрации? Рассмотрим возможные пути решения этой проблемы.

Пропуск – по уважительной причинеЕсли пропуск срока был допущен по уважительной причине, связанной с физической невозможностью уполномоченного лица организации должным образом уведомить налоговый орган, следует обратиться в территориальный налоговый орган с соответствующими подтверждающими документами.

Срок можно пропустить, например, из-за внезапно возникших обстоятельств непреодолимой силы, форс-мажора, стихийных бедствий, чрезвычайной ситуации и др.

Если между регистрирующим органом и заявителем возникают разногласия по поводу обстоятельств, повлекших за собой пропуск срока, следует решать вопрос в судебном порядке, руководствуясь действующими законами.

Пропуск – по неуважительной причинеЕсли был пропущен срок по неуважительной причине, а применять УСН в текущем году уж очень хочется, можно прибегнуть к такому методу:

Однако этот способ следует применять лишь в самых крайних случаях. Ведь при этом придется заплатить государственную пошлину за ликвидацию и регистрацию, что в общей совокупности составит 4800 рублей.

Помните, что необоснованный пропуск срока будет служить отказом для перехода на УСН в текущем году на абсолютно законных основаниях. Судебные органы в большинстве таких случаев занимают сторону инспекции ФНС.

Заявление о переходе на упрощенную систему налогообложения можно подать в территориальный налоговый орган, приложив его к пакету документов на регистрацию ООО, а можно уже непосредственно после государственной регистрации в 30-дневный срок.

Если проигнорировать отведенное время, перейти на “упрощенку” можно будет только со следующего года. К организации будет применена ОСНО, которая в разы сложнее и затратнее УСН.

Необходимо правильно оформить заявление, указав достоверные данные – это снизит риски отказа налоговой в применении упрощенной системы.

Регистрация ООО без юридического адреса рассматривается тут .

Кто подает документы на регистрацию ООО, узнайте в этой статье .

Видео: Регистрация ООО «под ключ» — пошаговая инструкцияЕдиный налог на вменённый доход (ЕНВД) предусматривает расчёт налога не из фактических результатов деятельности, а на основе предполагаемого (вменённого) дохода.

Для расчёта ЕНВД нужны следующие показатели:

Базовая доходность – показатель, отражающий условный доход за месяц, который определяется для каждого вида деятельности.

Физический показатель – величина, отражающая, к примеру, площадь магазина, количество транспортных средств, число посадочных мест и т.д.

Коэффициент К1, называемый коэффициентом-дефлятором, определяется на основании расчётов Минэкономразвития РФ. Например, на 2016 год коэффициент-дефлятор K1 установлен в том же размере, что и на 2015 год, – 1,798.

Коэффициент К2, называемый коэффициентом-корректором, учитывает особенности ведения предпринимательства и устанавливается местными властями. Единое значение коэффициента К2 может варьироваться в пределах от 0,005 до 1,0 включительно

Ставка налога на ЕНВД является постоянной величиной. Например, в 2016 году налоговая ставка составляет 15% от размера «вменённого» дохода.

При этом нормативными правовыми актами представительных органов муниципальных районов, городских округов (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут быть установлены ставки единого налога в пределах от 7,5 процента до 15 процентов в зависимости от категории плательщика и вида предпринимательской деятельности, в отношении которого применяется данный спецрежим

Налоговые вычеты на ЕНВДНалог к уплате на ЕНВД можно уменьшить относительно первоначально рассчитанной суммы.

Организация, индивидуальный предприниматель – работодатель (наниматель) вправе уменьшать ЕНВД на уплаченные:

При этом сократить налог к уплате (по указанным основаниям) можно не более чем на 50 процентов.

Индивидуальный предприниматель без наёмных работников уменьшает налог на сумму уплаченных за себя фиксированных взносов без ограничений, то есть на 100%.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Расчёт налога на ЕНВД с учётом страховых взносов осуществляется автоматически в интернет-бухгалтерии «Моё дело». Вам достаточно указать лишь уплаченную сумму страховых взносов.

Перехода на ЕНВДВ настоящее время переход на ЕНВД осуществляются организациями и индивидуальными предпринимателями в добровольном порядке. До 2013 года «вменёнка» являлась обязательной для тех ООО и ИП, деятельность которых входит в перечень .

Вы максимально упрощаете и ускоряете расчёт налогов и формирование отчётности на режиме ЕНВД, если используете в работе интернет-бухгалтерию «Моё дело».

К Вашим услугам пошаговый расчёт ЕНВД, страховых взносов и формирование документов в автоматическом режиме – без ошибок, в полном соответствии с действующим налоговым законодательством. Кроме того, Вы можете легко отправлять отчётность через интернет прямо из своего Личного кабинета в сервисе «Моё дело».

Вы не пропустите ни одной даты представления отчётности и перечисления налоговых платежей – налоговый календарь в Вашем Личном кабинете заранее оповестит Вас о приближающихся сроках.

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда зарегистрируйтесь и попробуйте бесплатную демоверсию интернет-бухгалтерии «Моё дело» прямо сейчас!

Узнать подробнее про:

Интернет- бухгалтерия "Моё дело".