Рейтинг: 4.8/5.0 (1913 проголосовавших)

Рейтинг: 4.8/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

ФНС России напоминает: в соответствии с абзацем вторым пункта 2 статьи 230 Налогового Кодекса Российской Федерации налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Вышеуказанный расчет представляется всеми независимо от основания, по которому организация была признана налоговым агентом.

Расчет сумм налога производится по форме и формату, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

В случае непредставления расчета сумм НДФЛ в течение 10 дней по истечении установленного срока руководитель (заместитель руководителя) налогового органа будет вправе принять решение о приостановлении операций по счетам налогового агента.

Непредставление налоговым агентом в установленный срок расчета сумм НДФЛ влечет взыскание штрафа с налогового агента в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для представления. То есть, если налоговый агент представит сведения позже на 1 день, размер штрафа составит 1000 рублей, а если просрочка представления данного расчета будет 1 месяц и 1 день, размер штрафа будет равен 2000 рублей.

Специалисты нашего сайта обсуждают нюансы заполнения формы 6-НДФЛ по итогам 2 квартала 2016 года, рассматривают уже готовый образец и комментируют правила внесения в бланк информации, учитывая рекомендации ФНС нашего государства

Форма 6-НДФЛ должна сдаваться в налоговую службу, если на фирме трудятся рабочие. Это же относится и ко 2 кварталу текущего года, при этом предельным сроком сдачи такого отчета будет 01.08.16 г. 6-НДФЛ должна содержать сведения по всем рабочим, то есть в ней указываются следующие данные – НК, статья №80, пункт 1:

Куда работодатели сдают 6-НДФЛ (по итогам первого полугодие 2016 года)?

Отчетная форма 6-НДФЛ за первые полгода текущего года должна сдаваться работодателем в местное отделение ИНФС – НК, статья №230, пункт 2:

Для предпринимателей, что используют ЕНВД, рассматриваемая отчетная форма сдается в то отделение ИНФС, где они регистрировались конкретно по налоговому режиму ЕНВД – НК, статья №230, пункт 2, абзац 6. То есть, в случае, когда деятельность по ЕНВД ведется в нескольких местах и там же учтена фирма, нужно сдавать такое же количество отчетных форм 6-НДФЛ в отделение налоговой службы по месту регистрации с обязательным указанием КПП, ОКТМО.

В случае, когда у фирмы имеются еще и обособленные подразделения, отчетность по 6-НДФЛ сдается в отделение налоговой службы того района, где рабочие ведут трудовую деятельность и, соответственно, получают прибыль. А вот по доходам рабочих, которые трудятся в головном офисе фирмы, следует сдавать отчеты по адресу ее регистрации – НК, статья №230, пункт 2, абзац 4.

Как правильно оформить заполнение бланка 6-НДФЛ (по итогам первого полугодия 2016 г.)?

Согласно приказу №ММВ-7-11/450@ ФНС (от 14.10.15 г.), в котором определен порядок заполнения бланков формы 6-НДФЛ, заполняется данная отчетность и за первое полугодие 2016 г. (то есть за 2 квартал). Чтобы правильно заполнить этот бланк нужно знать его составляющие:

В Порядке (пункт 1.1) рекомендуют брать необходимые для заполнения цифровые показатели из регистров учета налогов по НДФЛ, которые ведутся в обязательном порядке по каждому отдельно взятому рабочему – НК, статья №230, пункт 1. Для этого индивидуального учета специально разработанной регистрационной формы по НДФЛ нет, поэтому работодатели самостоятельно должны ее разработать.

Нюансы заполнения титульного листа бланка 6-НДФЛ (по итогам первого полугодия этого года)

1. В верхней части титульного листа бланка прописываются индивидуальные данные фирмы:

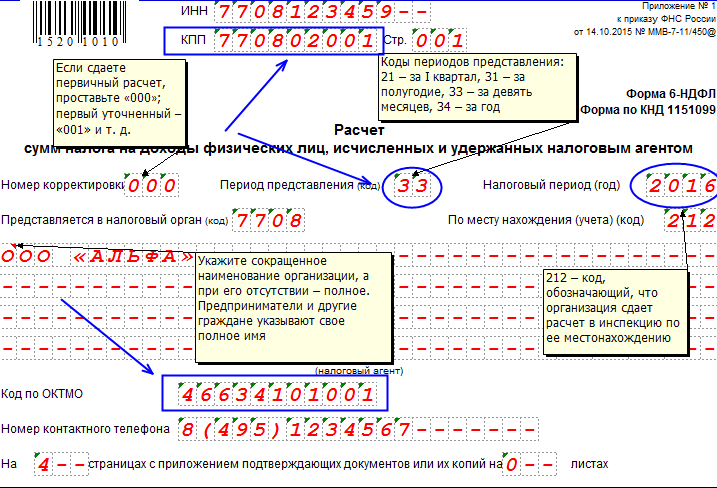

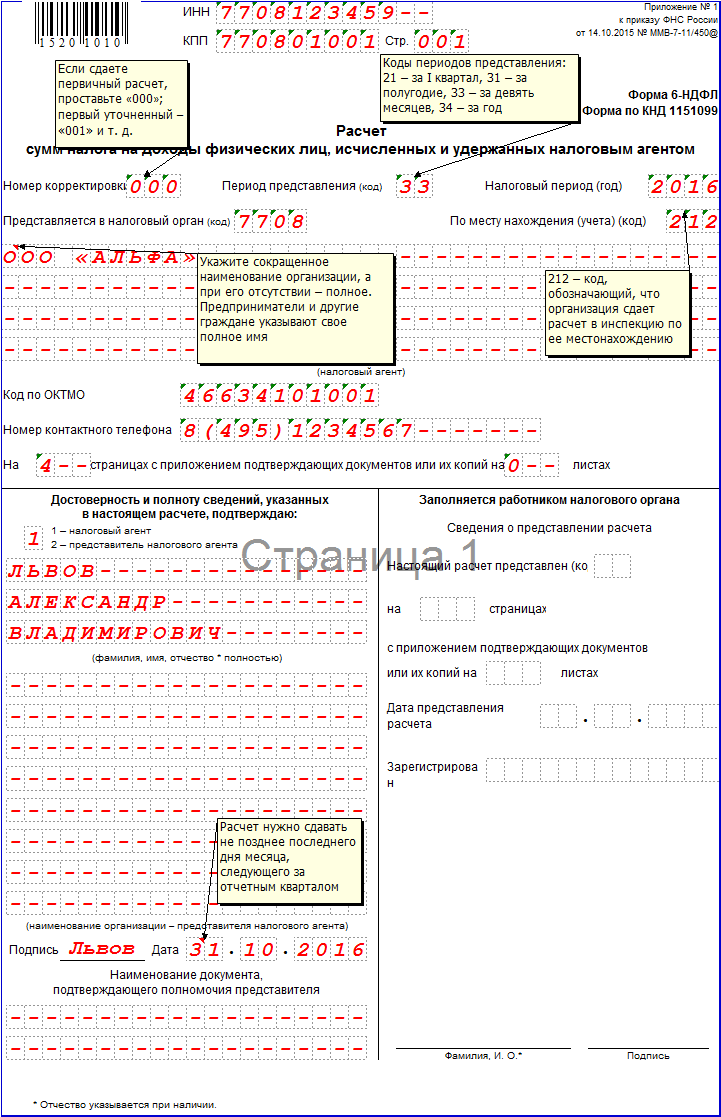

2. Строка «Номер корректировки» - при первичном заполнении бланка проставляется код из трех нулей – «000», при последующих уточненных отчетах с корректировками – «001», «002».

3. Строка «Период представления (код)» - проставляется кодированный цифровой показатель того отчетного периода, за который данная форма заполняется, его можно найти в Порядке – приложение №1 (для нашего случая это будет «31»).

4. Строка «Налоговый период (год)» - прописывается отчетный период, то есть год (в нашем случае это «2016»).

5. Строка «Представляется в налоговый орган (код)» - вносится код того отделения ИНФС, в которое подается этот отчетный документ.

6. Строка «По месту нахождения (учета) (код)» - следует вписать код из Порядка – приложение №2:

7. Строка «Налоговый агент» - записывается наименование фирмы (краткое или полное) либо ФИО предпринимателя без каких-либо сокращений.

8. Внизу титульного листа проставляются:

В обязательном порядке следует поставить заверяющую подпись и дату заполнения. Обратите внимание: печать на титульном листе 6-НДФЛ не ставиться вообще, так как место для нее не предусмотрено.

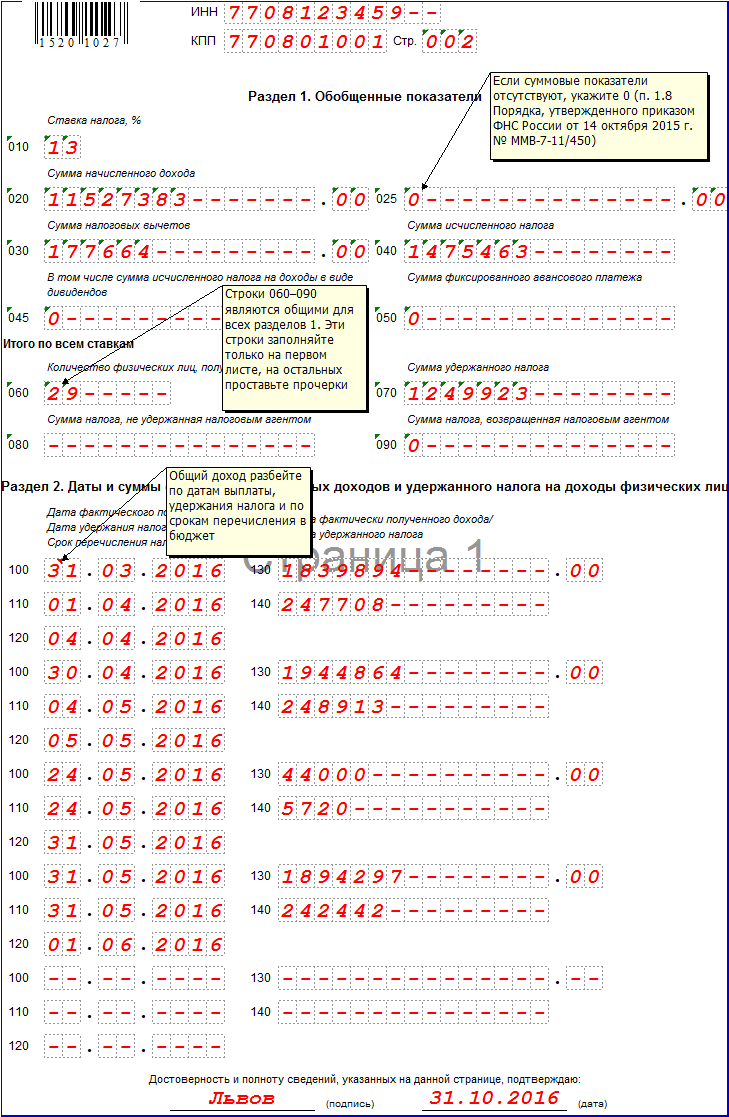

Нюансы заполнения раздела №1 бланка 6-НДФЛ (по итогам первого полугодия 2016 г.)

Данный раздел вмещает в себя информацию об обобщенных показателях доходов, что подлежат обложению НДФЛ, по всем рабочим и сами данные по налогу за определенный период. Эти показатели должны вноситься с самого начала года с учетом нарастающего итога.

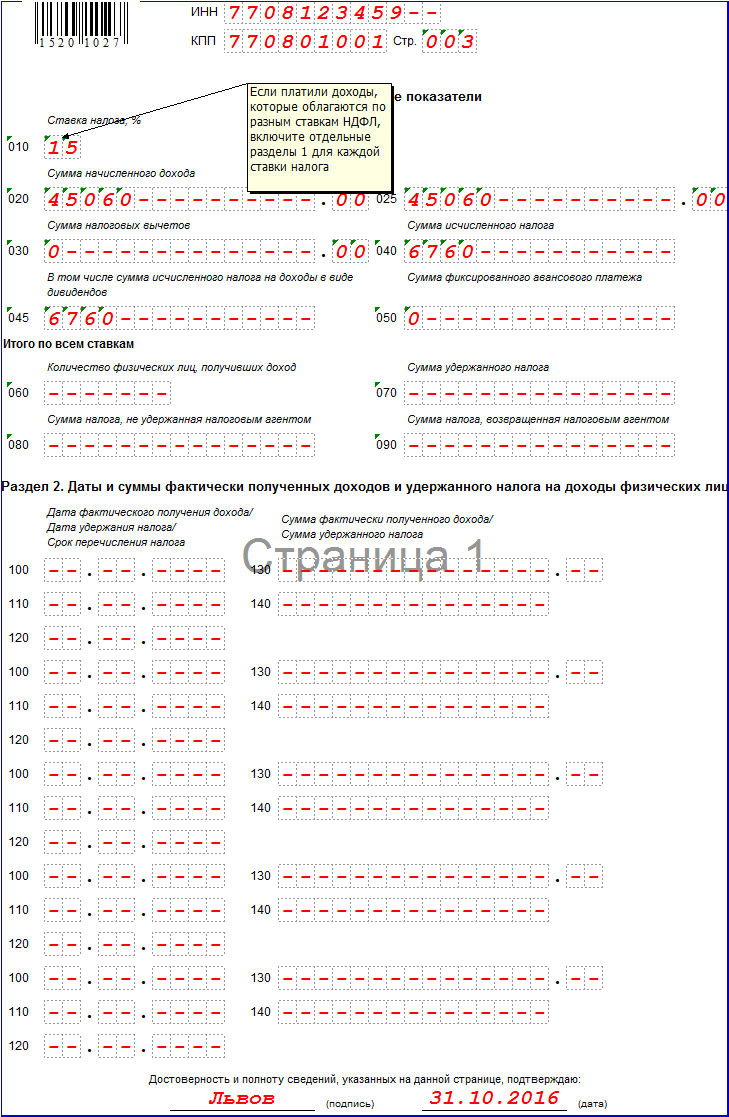

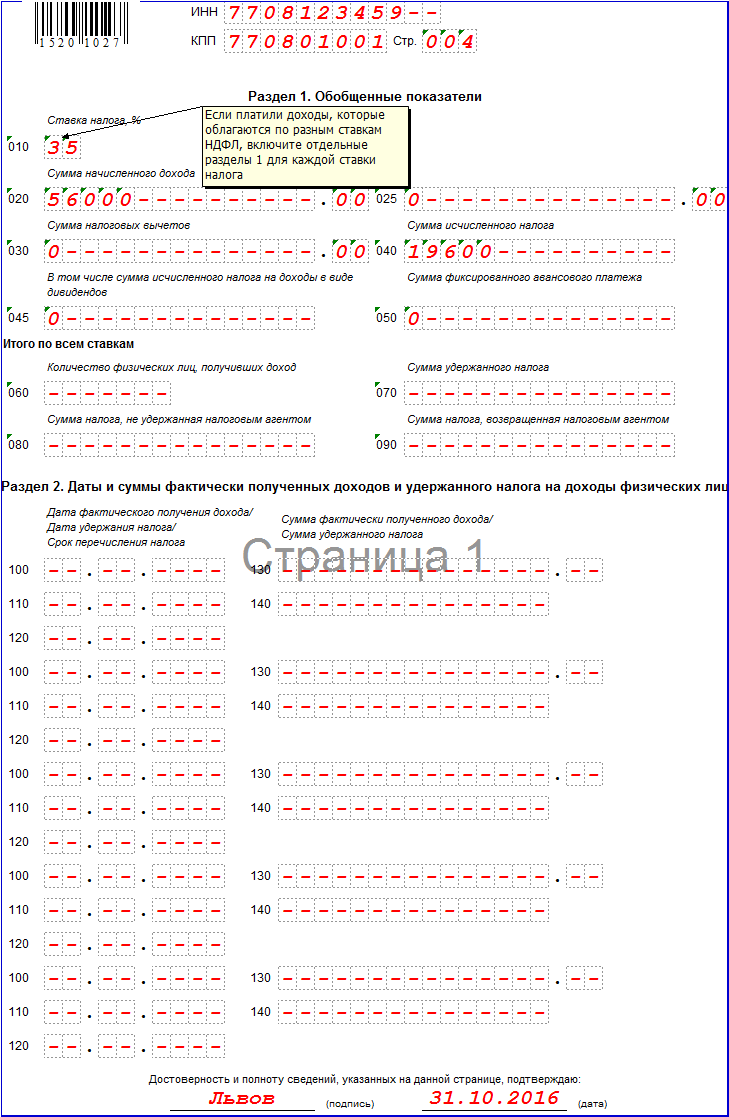

Этот раздел №1 можно разделить еще на несколько. Это зависит от того, кто на этой фирме работает, и какие налоги на доходы им начислялись в зависимости от процентной ставки:

Теперь рассмотрим построчное заполнение в подобном случае:

При отсутствии требуемой информации следует в строках проставлять прочерки. Также учитывается такой нюанс: при заполнении нескольких частей данного раздела №1 с учетом различных ставок НДФЛ данные в строки с 060 по 090 вносятся в первой части, а на остальных проставляются прочерки – Порядок, пункт 3.2.

Рассмотрим еще один нюанс на конкретном примере: у работодателя, официально оформленными, трудятся несколько рабочих, но доходы за первый квартал начислены им не были, так как они находились в отпуске за свой счет. В этом случае отчетность по форме 6-НДФЛ сдается в обязательном порядке, но в разделе №1 проставляются не прочерки а «0».

Нюансы оформления раздела №2 бланка 6-НДФЛ (по итогам 2 квартала 2016 г.)

В этом разделе должны отражаться данные, которые касаются доходов рабочих и НДФЛ с них без разделения их по налоговым ставкам. Это означает, что величины прибыли разделяются только по датам их фактического получения – НК, статья №223:

Информационная таблица: расчеты и удержания НДФЛ (на 2016 год)

В зависимости от вида дохода рабочего зависит несколько показателей, учитываемых при НДФЛ:

1. Начисленная заработная плата (за один месяц):

Стока 130 должна содержать цифровой показатель суммы доходов, которые были начислены рабочим с учетом НДФЛ (по каждой дате без нарастающего итога).

Строка 140 – размер уже удержанного НДФЛ – Порядок, пункты 4.1, 4.2 (в противном случае это поле не заполняется).

Все налоговые агенты в нашем государстве сдают отчетную форму 6-НДФЛ до 01.08.16 г.

Образец заполненной формы отчета 6-НДФЛ (по итогам второго квартала 2016 г.)

Как уже говорилось, данную форму начинают заполнять с титульной страницы. Особенности:

После титульной страницы переходим к заполнению страницы раздела №2, который условно подлежит разделению на несколько частей:

1. По начисленному доходу, с налоговыми вычетами, исчисленным налогом по процентным ставкам, применяемым данной фирмой.

2. По итоговым сумам налога – удержанного, не удержанного, возвращенного (согласно процентным ставкам по НДФЛ).

Пример №1 внесения данных в бланк формы 6-НДФЛ: титульный лист и раздел №1 (по итогам второго квартала 2016 года)

ООО «Книжный дом» работает с применением «упрощенки». Нам известны следующие подробности:

Построчное заполнение раздела №1:

Заполняем раздел №2, в который вносится информация за последние 3 месяца отчетного периода (в нашем случае с марта по май):

Данные за июнь будут вноситься в отчет за девятимесячный период, потому что заработную плату за этот месяц рабочие получат только в июле, который относится уже к третьему кварталу.

Пример №2 внесения данных в бланк формы 6-НДФЛ: раздел №2 (по итогам второго квартала 2016 года)

Для подробного рассмотрения заполнения раздела №2 возьмем данные из примера №1, дополнив их следующей информацией:

Наглядный образец заполнения 6-НДФЛ за 9 месяцев 2016 года поможет заполнить отчет быстро и без ошибок. Посмотрите, какие сейчас действуют правила заполнения 6-НДФЛ.

Заполнять 6-НДФЛ надо на этом бланке. форму и образец мы привели ниже. Главное — разобраться с правилами заполнения и операциями, которые нужно показать в первом и втором разделах формы. Они заполняются по-разному, но есть простое правило, которое поможет не ошибиться.

В бланке 6-НДФЛ за 9 месяцев 2016 года всего два разделаПриказом от 14.10.15 № ММВ-7-11/450@ налоговая служба утвердила бланк отчета. Подробный образец заполнения 6-НДФЛ за 9 месяцев 2016 года мы привели в конце статьи.

Вы уже знаете про 10 самых сложных строк в новом отчете по взносам? С 2017 года РСВ-1 и 4-ФСС отменяют. Вместо них будем сдавать новый расчет по страховым взносам. Наша редакция выпускает книгу «100 вопросов о страховых взносах с 2017 года». Она будет доступна только подписчиками. Оформите подписку на журнал и переходите на новые взносы легко и быстро. Подробнее о выгоде подписки здесь>>>

Налоговики дают вам один месяц на то, чтобы подготовить сведения 6-НДФЛ за 9 месяцев, составить отчет и передать его в инспекцию (п. 2 ст. 230 НК РФ). Помните, что заполненный бланк нужно отправить в ту инспекцию, где вы состоите на налоговом учете.

Как только прошел отчетный период (9 месяцев), начинается месяц, отведенный на подготовку данных. Он заканчивается в последний день месяца. Это значит, что крайний срок для подачи сведений — 31 октября.

Вам будет интересно узнать: Заполняем титульный лист 6-НДФЛ за 9 месяцевНа этом листе собрана вся информация о плательщике, заполнить его не составит труда. Понадобится ИНН и КПП компании, адрес регистрации и контактные данные.

Обращаем внимание на наличие строки «Код периода». Чтобы правильно внести сюда данные, нужно обратиться к приложению № 1, оно есть в Порядке по заполнению отчета, который утвержден тем же приказом, что и бланк 6-НДФЛ. В нашем случае в эту строку надо внести код — 33, налоговый период будет, соответственно — 2016. Это означает, что вы заполняете форму 6-НДФЛ за 9 месяцев 2016 года.

У вас могут возникнуть вопросы, какие указать коды ОКТМО и КПП, когда отчет подает обособленное подразделение. Отвечаем, что указывать нужно КПП и ОКТМО обособки (п. 2.2 Порядка). Посмотрите образец заполнения 6-НДФЛ за 9 месяцев 2016 года, как это сделать.

Надо учитывать, что правила заполнения 6-НДФЛ за 9 месяцев 2016 года предписывают вносить в раздел 1 все операции по выплате доходов физ. лицам нарастающим итогом (п. 3.1 Порядка).

Поэтому период 9 месяцев включает в себя все доходы за январь – сентябрь (письмо от 16.05.16 № БС-4-11/8568@). Обращаем внимание, что выплата зарплаты за сентябрь, должна отражаться в первом разделе, несмотря на то, что фактически деньги работодатель перечислит в начале октября. Также надо следить за тем, чтобы по каждой ставке налога был составлен свой раздел 1, а итоговые строки (с 060 по 090) всегда отражались на первом листе.

В разделе 2 формы 6-НДФЛ за 9 месяцев только те выплаты, с которых удержан налогВторой раздел составляется иначе. Во-первых, здесь отражаются только те выплаты, которые фактически прошли в последние три месяца отчетного периода, т. е. в июле – сентябре.

Во-вторых, операция попадает в этот раздел только когда НДФЛ удержан и уплачен в бюджет. На примере зарплаты за сентябрь, надо сказать, что эта выплата в разделе 2 не должна отражаться, поскольку фактическая выплата будет только в октябре, а налог агент перечислит на следующий день (п. 6 ст. 226 НК РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Тема: 6-НДФЛ . раздел: образец заполнения 6-НДФЛ

Сложным вопросом для многих бухгалтеров является заполнение формы 6-НДФЛ в ситуации, когда зарплата за март перечисляется работнику в апреле. Как в данном случае действовать, ведь 1 апреля является рубежом I и II кварталов внутри налогового года? Как данные о полученном доходе отражаются в разных строках формы? Ответы на эти вопросы вы найдете в этой статье .

Ситуация описанная выше является довольно распространенной, когда сотрудники получают зарплату за прошедший месяц в начале следующего месяца. Принимая во внимание указанную особенность мы считаем необходимым отметить, что для отчета 6-НДФЛ за первое полугодие есть два существенных момента:

первый это то, что зарплата за март выплачивалась в апреле и это нужно правильно отразить в разделе 2 формы;второй момент это то, что зарплата за июнь выплачивается сотрудникам в июле и это тоже нужно учесть правильно в разделе 2 (тут нужно поступать по аналогии с заполнением отчета за 1 квартал, в этом отчете март был переходящим месяцем между 1 кварталом и 2 кварталом, в отчете за 6 месяцев та же ситуация, но теперь вместо марта у нас июнь и этот месяц теперь будет переходящим между 2 кварталом и 3 кварталом — в общем ничего сложно читайте далее и все встанет на свои места).

В отчете за I квартал в разделе 1 вам необходимо отразить сумму всех начисленных за отчетный период доходов (стр. 020) и налоговых вычетов (стр. 030). Далее в стр. 040 указывается сумма исчисленного налога со всех доходов за 1-ый кв. в т.ч. и с з/платы за март. Стр. 070 (сумма удержанного налога) заполняется с учетом следующей особенности: так как налог с зарплаты за март удержан не был из-за того, что работник ещё не получил деньги на руки, в стр. 070 налог с этой зарплаты не отражается.

Нужно отметить, что строка 100 раздела II для отчета за 1-ый квартал в части з/платы за месяц март не заполняется, несмотря на то, что 31 марта – это ещё I квартал. Данные по з/плате за месяц март необходимо отразить в отчете за 6-ть месяцев т.е. во II квартале, используя для этого второй разделе отчета заполняя отдельный блок. В него вписываются те данные, которые относятся к мартовской зарплате (см. фрагмент заполненного отчета). Он будет выглядеть следующим образом исходя из условия что з/плата за март получена персоналом 5 апреля: в стр. 100 проставляется 31-ое марта, следующая строка для заполнения 110 – в ней необходимо указать дату 05-ое апреля, и последняя строка 120 – для нее указывается дата 06-ое апреля. Начисленная з/плата за месяц март указывается в стр. 130, а сумма удержанного налога от этой зарплаты в стр. 140. Стоит учесть, что для отчета за 1 квартал или за 6 месяцев сумма всех строк 130 раздела 2 не будет соответствовать данным строки 020 раздела 1 — это нормально. При возникновении вопросов у инспекторов Налоговой службы к отчету за 1 квартал или за 6 месяцев вам необходимо объяснять, что реально зарплата за март выплачивалась в апреле, а за июнь в июле. Все это соответствует существующим требованиям со стороны ФНС и Минфина — такова особенность новой формы 6-НДФЛ.

Разберём условный пример и покажем как заполнить отчет 6-НДФЛ за 1 кварталВ компании «Бета» согласно Положению об оплате труда персоналу выплачивается аванс 15-го числа и заработная плата 5-го числа (чтобы не усложнять пример, в компании «Бета» все сотрудники получают з/плату в установленный день).

В таблице № 1 мы видим все исходные данные которые будут необходимы для заполнения отчета (мы рекомендуем вам делать такую же таблицу, так вам будет удобнее иметь все необходимые данные перед глазами и убедиться, что дата выплаты зарплаты и дата перечисления в бюджет удержанного НДФЛ не попадает на выходные или праздничные дни).

Бухгалтер компании заполнил отчет 6-НДФЛ за 1 квартал следующим образом:

В разделе I: строка 020 – 430 000 рублей, строка 030 – 21 000 рублей, строка 040 – 53 170 рублей, строка 070 – 33 410 рублей.В разделе II: заполняются данные в части дохода, полученного за январь и февраль. Доходы за март в нём не указываются.

Ниже представлен образец заполнения 6-НДФЛ.

В таблице № 2 мы видим все исходные данные которые будут необходимы для заполнения отчета (мы рекомендуем вам делать такую же таблицу, так вам будет удобнее иметь все необходимые данные перед глазами и убедиться, что дата выплаты зарплаты и дата перечисления в бюджет удержанного НДФЛ не попадает на выходные или праздничные дни).

Бухгалтер компании заполнил отчет 6-НДФЛ за полугодие следующим образом:

В разделе I: строка 020 – 970 000 рублей, строка 030 – 51 000 рублей, строка 040 – 119 470 рублей, строка 070 – 96 200 рублей (из таблицы 2 показатель «НДФЛ», сумма за январь-май).В разделе II: заполняются данные в части дохода, полученного за январь, февраль, март, апрель и май. Доходы за июнь в нём не указываются.

Ниже представлен образец заполнения 6-НДФЛ за полугодие.

Бланки формы 6-НДФЛ доступны на сайтах налоговых инспекций, при необходимости можете скачать их тут . Заполняются все строки и графы. Наличие пустых разделов воспринимается проверяющими инспекторами ИФНС как ошибка в отчетности. Следующий образец заполнения 6-ндфл подготовленный нашим агентством будет опубликован в наших новых статьях, не исключено что мы подготовим отдельную развернутую статью именно по вашему случаю (что бы не пропустить эту публикацию подписывайтесь на наши новости — это бесплатно).

Если у кого то из наших читателей есть желание разместить свой образец заполнения 6-ндфл присылайте мы опубликуем.

Образец заполнения 6-НДФЛ за полугодие подготовленный нашими специалистамиПо указанной далее ссылке вы сможете ознакомиться с подробным описанием и найти нужный для вас образец заполнения 6-ндфл за полугодие 2016 года.

Полезные ссылки по теме: образец заполнения 6-ндфл

АКТУАЛЬНО ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ НДС — внедрена новая версия автоматизированной системы контроля за возмещением НДС, которая базируется на риск-ориентированном подходе. Этот подход представляет собой новый способ организации контроля деятельности предприятий. Суть его в том, что чем выше, с точки зрения контролирующих органов, риск нарушения законов в компании, тем чаще и тщательнее компанию проверяют.

Подробности читайте по этой ссылке — узнайте как не попасть в «черный список».

Форма 6 НДФЛ бланк скачать бесплатно нужно изначально уже хотя бы для того, чтобы ознакомиться с основной информацией, которая должна быть в него включена. Это нужно прежде всего, чтобы подготовить соответствующие сведения.

Сразу стоит отметить, что любой бухгалтер должен начинать подготовку к сдачи отчетности как можно раньше. В таком случае у него останется достаточно времени, чтобы при необходимости уточнить все интересующие моменты и спорные вопросы, а также подкорректировать неточности.

Перед началом заполнения бланка необходимо внимательно ознакомиться со всеми инструкциями, которые изначально предлагает ИФНС, а также с советами и практическими рекомендациями опытных бухгалтеров, так как, какими бы не были полными инструкции и нормативные документы, в любом случае очень часто обнаруживаются подводные камни, которые могут привести к серьезным ошибкам и неточностям.

Правила заполненияНачиная заполнять бланк формы 6 НДФЛ, стоит прежде всего обратить внимания на основные правила заполнения:

В обоих разделах стоит заполнять столько листов, сколько нужно для отображения абсолютно всех налоговых ставок.

Общепринятым считается заполнение синей или черной шариковой ручкой и исключительно печатными буквами.

Указание датУказание дат выплаты всех видов дохода за отчетный квартал, а также когда именно были произведены удержания и перечисления в бюджет, производится в Разделе 2. При этом стоит обратить внимание, что даты должны быть расположены исключительно в хронологическом порядке. Также дата перечисления налога не должна существенно отличаться от даты выплаты. Идеальная разница – 1 день. Исключение составляют отпускные и больничные, когда датой выплаты будет день фактического перечисления средств на счет, а вот датой перечисления налога в бюджет – последний день месяца.

Если положенный день выпал на выходной или праздник, то вместо этой даты указываем первый рабочий день после праздника.

Сроки подачиСразу стоит отметить, что отчетность не дублируется и если уже была подана форма за полугодие, то сдавать бланк с данными отдельно за 2 квартал нет необходимости.

Отчет за полугодие необходимо было сдать до 1 августа. Бланк за 3 квартал теперь необходимо будет подать до 1.11.2016, а затем итоговый отчет за год нужно будет сдать в ИФНС до 1 апреля 2017 года.

При этом, если отчетность не подается в срок, то предприятие должно будет уплатить штраф 1000 руб. за каждый месяц просрочки. Стоит обратить внимание, что даже если предприниматель опоздал на 1 день — штраф все равно придется платить как за полный месяц просрочки.

Спорные вопросыМногие бухгалтера отмечают, что в подаче отчетности существуют достаточно спорные моменты, которые, не смотря на разъяснения, имеют ряд подводных камней. К примеру, письмо ФНС оговаривает, что в случае отсутствия деятельности или наемных работников предприятие имеет право не подавать отчетность.

Но все же настоятельно рекомендуется подавать нулевую форму 6 НДФЛ либо же хотя бы пояснительное письмо, что деятельность не осуществляется, чтобы избежать лишних вопросов налогового инспектора.

Также следует помнить, что даже если деятельность велась хотя бы 1 месяц за весь год – сдавать отчетность придется до конца отчетного периода – при этом в Разделе 1 будут все время дублироваться показатели, а в Разделе 2 – указываться «0» (за те кварталы, когда выплаты и перечисления отсутствовали).

Многие считают, что подача документов по почте может упростить процедуру и избавить в случае чего от начисления штрафа. На самом деле это не так! Во-первых, в случае, если будут обнаружены ошибки и отчетность вернут для их исправления, то все равно штраф будет начислен, так как по факту некорректно заполненный бланк не будет считаться поданным. Во-вторых, в любом случае будет на письме указана дата отправки.

Для предотвращения штрафных санкций самое лучшее решение — не затягивать с подачей отчета, надеясь все успеть в последний день.

ИФНС дает месяц на подачу после того, как по сути все основные необходимые данные уже известны и поэтому при желании и ответственности можно подать бланк еще за месяц до завершения отведенного на то срока.

Нюансы бланкаЗаполняя бланк, следует обратить на основные моменты, которые нельзя забывать:

В завершение стоит еще раз отметить, что при заполнении бланка формы 6 НДФЛ следует прежде всего придерживаться всех требований нормативных актов и пояснительных документов, так как за каждый некорректно заполненный бланк придется уплатить штраф 500 руб.

В 2016 году введена новая форма отчетности для работодателей под названием 6-НДФЛ (см. Федеральный закон от 02.05.2015 № 113-ФЗ о ежеквартальной отчетности). Заполнить и сдать расчет 6-НДФЛ в 2016 году поможет наша статья.

Бланк формы 6-НДФЛ скачать В 2016 году введена новая форма отчетности для работодателей под названием 6-НДФЛ (см. Федеральный закон от 02.05.2015 № 113-ФЗ о ежеквартальной отчетности). Заполнить и сдать расчет 6-НДФЛ в 2016 году поможет наша статья.

Сроки сдачи 6-НДФЛ в 2016 году

Сдавать 6-НДФЛ в 2016 году нужно ежеквартально. Как только квартал закончился, нужно подготовить и сдать расчет 6-НДФЛ не позднее последнего числа месяца, который следует за истекшим кварталом.

Сроки сдачи 6-НДФЛ в 2016 году таковы:

Кто сдает 6-НДФЛ в 2016 году

6-НДФЛ сдают компании и ИП, которые являются налоговыми агентами.

Налоговые агенты — это те, кто выплачивает доходы работникам и иным физическим лицам (например, клиентам, которые выиграли у компании приз).

В общем случае 6-НДФЛ надо сдавать тем компаниям и ИП, которые сдают 2-НДФЛ. Но если 2-НДФЛ сдается по каждому работнику, то расчет 6-НДФЛ нужно заполнять один по всем работникам раз в квартал.

То есть организация и ИП должна сдавать один расчет 6-НДФЛ по доходам всех работников раз в квартал.

Порядок заполнения расчета 6-НДФЛ в 2016 году

6-НДФЛ — это документ, в который включается обобщенная налоговым агентом информация в целом по всем физическим лицам.

В расчете 6-НДФЛ включается информация:

Порядок заполнения 6-НДФЛ в 2016 году

6-НДФЛ представляют налоговые агенты.

Расчет 6-НДФЛ состоит из:

Форма 6-НДФЛ заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов, содержащихся в регистрах налогового учета, который ведется налоговыми агентами в соответствии с пунктом 1 статьи 230 Кодекса.

Форма 6-НДФЛ составляется за — первый квартал, полугодие, девять месяцев и год календарного года.

При заполнении формы Формы 6-НДФЛ используются Справочники «Коды доходов», «Коды вычетов», утвержденные Приказом ФНС России.

Расчет 6-НДФЛ на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

В случае если показатели соответствующих разделов Расчета не могут быть размещены на одной странице, то заполняется необходимое количество страниц. Итоговые данные в этом случае отражаются только на последней странице.

Поле «Номер страницы» заполняется на каждой странице Расчета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Расчета на бумажном носителе.

Не допускается скрепление листов Расчета, приводящее к порче бумажного носителя.

Каждому показателю Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе — дробной части десятичной дроби.

Страницы Расчета имеют сквозную нумерацию начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом:

например: для первой страницы – «001»; для десятой страницы – «010».

При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

Суммы налога на доходы физических лиц исчисляются и указываются в полных рублях. Сумма налога менее 50 копеек отбрасываются, а суммы налога 50 копеек и более округляются до полного рубля. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: в верхней части каждой страницы Расчета указывается идентификационный номер налогоплательщика (далее — ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например: сумма исчисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты – индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

Код основного вида экономической деятельности указывается в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС РЕД. 2), утвержденным приказом Федерального Агентства по техническому регулированию и метрологии от 31.01.2014 № 14-ст.

При обнаружении налоговым агентом в поданном им в налоговый орган Расчете факта не отражения или неполноты отражения сведений (информации), а также отражения недостоверных сведений (информации), налоговый агент обязан внести необходимые изменения в Расчет и представить в налоговый орган уточненный Расчет.

На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» — ставится подпись представителя налогового агента и дата заполнения Расчета.

Расчет представляется в электронном виде по телекоммуникационным каналам связи по установленным форматам с электронно-цифровой подписью в соответствии с Порядком, утвержденным Приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 № БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437), либо на бумажных носителях.

Представление налоговыми агентами Расчета за период, в котором проводились процедуры прекращения его деятельности (ликвидации, реорганизации), осуществляется до завершения таких процедур (государственной регистрации прекращения юридического лица, государственной регистрации прекращения предпринимательской деятельности физического лица — предпринимателя).

При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 — 18 пунктов.

Порядок заполнения Титульного листа 6-НДФЛ

Титульный лист (Лист 01) 6-НДФЛ заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

На титульном листе Формы 6-НДФЛ указываются:

В случае, если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения;

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович;

Раздел титульного листа «Заполняется работником налогового органа» содержит сведения о коде способа представления Расчета из приложения № 4 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

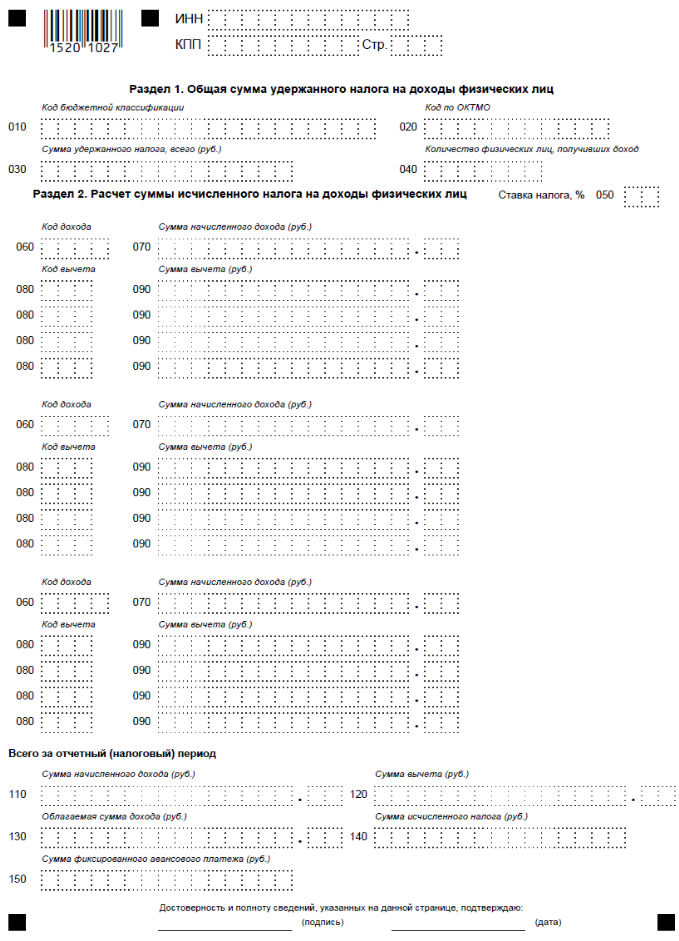

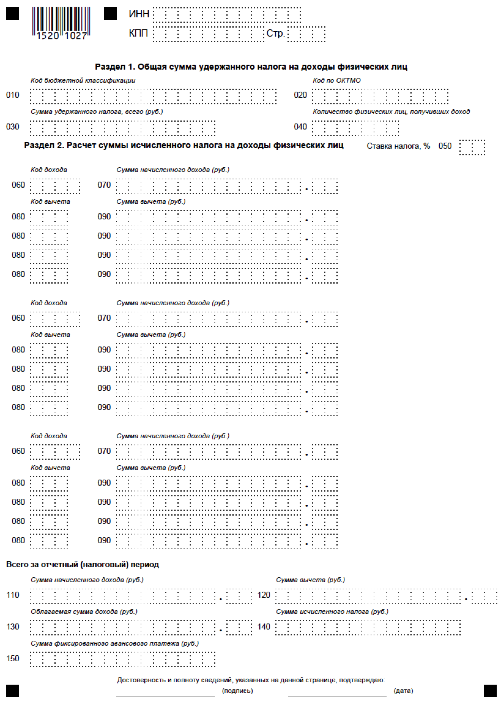

Порядок заполнения Раздела 1 формы 6-НДФЛ

Раздел 1 Формы 6-НДФЛ заполняется с учетом кода бюджетной классификации, кода по ОКТМО и общей суммы удержанного налога на доходы физических лиц из Раздела 4 формы Расчета.

В разделе 1 указываются:

По строке 040 – общее количество физических лиц, получивших доход, начисленный за текущий налоговый период. При этом каждое физическое лицо считается как один человек.

Порядок заполнения Раздела 2 Формы 6-НДФЛ

В разделе 2 Форма 6-НДФЛ указываются по всем физическим лицам суммы начисленного дохода и исчисленного налога на доходы физических лиц нарастающим итогом с начала налогового периода по ставке, предусмотренной статьей 224 Кодекса, или ставке, исходя из соответствующего международного договора Российской Федерации по вопросам налогообложения с учетом положений статьи 7 Кодекса.

Если налоговый агент выплачивал физическим лицам в течение налогового периода доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

В разделе 2 Формы 6-НДФЛ указывается:

Всего за отчетный (налоговый) период указывается:

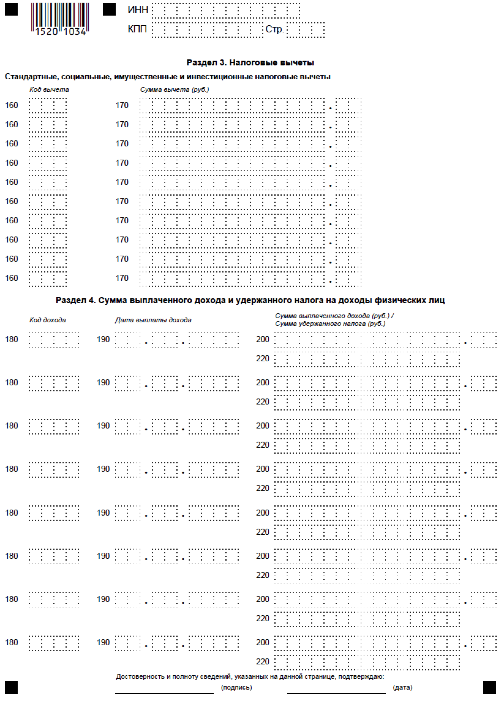

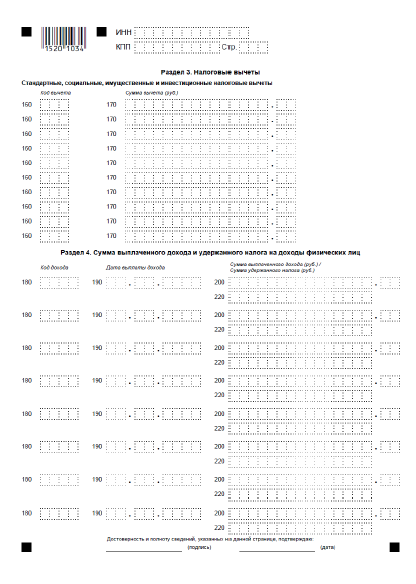

Порядок заполнения Раздела 3 Формы6-НДФЛ

В разделе 3 указываются сведения о стандартных, социальных, имущественных и инвестиционных налоговых вычетах.

В разделе 3 указывается:

Порядок заполнения Раздела 4 Формы6-НДФЛ

В Разделе 4 Формы 6-НДФЛ указываются дата и сумма выплаченного дохода, а также сумма удержанного налога на доходы физических лиц.

В разделе 4 Формы 6-НДФЛ указывается:

к Порядку заполнения формы

Расчета сумм налога на доходы

физических лиц, исчисленных и

удержанных налоговым агентом