Рейтинг: 4.1/5.0 (1819 проголосовавших)

Рейтинг: 4.1/5.0 (1819 проголосовавших)Категория: Бланки/Образцы

1. До начала операций по инкассации Клиент:

-самостоятельно приобретает пломбиры, пломбы, шпагат и препроводительные документы к инкассаторским сумкам с денежной наличностью;

- представляет Исполнителю два экземпляра образцов оттисков пломбиров, которыми будут опломбировываться инкассаторские сумки с денежной наличностью. Оттиск пломбы должен содержать номер. сокращенное наименование организации Клиента или ее фирменный знак. Все экземпляры образцов оттисков пломбиров заверяются пломбиром уполномоченного должностного лица Исполнителя путем наложения пломбы на шпагат ниже пломбы Клиента. Один экземпляр заверенного образца пломбы передается Клиенту для предъявления инкассаторам Исполнителя при получении ими сумок с денежной наличностью, второй экземпляр - в кассовое подразделение Банка для осуществления контроля при приеме денег от инкассаторов.

2. Количество сумок, выдаваемых Клиенту Исполнителем, определяется объемом инкассируемой денежной наличности. На каждой сумке проставляется порядковый номер и наименование Исполнителя.

3.На каждую организацию Клиента для инкассации денежной наличности

Исполнителем ежемесячно выписывается явочная карточка с номером, которая заверяется подписями уполномоченных лиц Исполнителя и его печатью.

4. В зависимости от состояния дорожно-транспортной обстановки и других объективных обстоятельств Сторонами допускаются несистематические отклонения от установленного времени заезда инкассаторов Исполнителя к Клиенту.

5. Инкассаторы Исполнителя не производят инкассацию денежной наличности Клиента, если по независящим от них причинам (дорожные и строительные работы, демонстрации, оцепление территории компетентными органами, противоправные действия третьих лиц и т.п.) отсутствует возможность подъезда специального транспорт Исполнителя к месту расположения Клиента. Сразу же, после установления этого факта. старший бригады инкассаторов Исполнителя обеспечивает доведение указанной информации до кассира или уполномоченных лиц Клиента.

В случае, если об отсутствии возможности подъезда кассир Клиента узнает до приезда инкассаторов Исполнителя, он незамедлительно сообщает об этом по телефону уполномоченным лицам Исполнителя.

6. При отказе от инкассации в день, предшествующий дню планового заезда, кассир Клиента до 17:00 часов сообщает уполномоченным лицам Исполнителя по телефону дату (даты), когда инкассация не производится, номер находящейся у него порожней сумки и свою фамилию.

При отказе от инкассации непосредственно в день запланированного заезда кассир Клиента не позднее, чем за 1 (один) час до установленного времени заезда инкассатором, сообщает уполномоченным лицам Исполнителя по телефону об отказе от инкассации, номер находящейся у него порожней сумки и свою фамилию.

В течение последующих 15 минут уполномоченное лицо Исполнителя связывается с кассиром Клиента по телефону и получает подтверждение отказа.

При проведении первого после отказа заезда инкассаторов Исполнителя к Клиенту, кассир Клиента производит в явочной карточке записи об отказе от инкассации, которые заверяет своей подписью.

7. При обслуживании Клиента по телефонной заявке кассир Клиента обязан не позднее, чем за 1(один) час до установленного времени заезда инкассаторов, сообщить уполномоченным лицам Исполнителя о необходимости проведения инкассации.

В течение последующих 15 минут уполномоченное лицо Исполнителя связывается с кассиром Клиента по телефону и получает подтверждение заявки на инкассацию.

8. Подготовка сумок с денежной наличностью к сдаче производится кассиром Клиента до приезда инкассаторов Исполнителя, при этом денежная наличность рассортировывается по достоинствам и обандероливается (обвязывается) кольцевой поперечной бандеролью.

При формировании сумки не разрешается производить обандероливание или обвязку банкнот в корешки по 100 листов, а также производить на упаковке надписи о количестве листов и сумме вложенных денег.

9. Кассир Клиента к каждой сдаваемой инкассаторам сумке с денежной наличностью выписывает препроводительную ведомость в трех экземплярах.

Первый экземпляр препроводительной ведомости вкладывается в сумку; второй экземпляр - накладная к сумке - передается инкассатору при получении им сумки; третий экземпляр - копия препроводительной ведомости - остается у Клиента.

10. Сумка с денежной наличностью пломбируется кассиром Клиента таким образом. чтобы предотвратить ее вскрытие.

11. Присутствовать при передаче инкассаторских сумок с денежной наличностью от кассира Клиента инкассаторам Исполнителя имеют право:

- со стороны Клиента: руководитель, главный бухгалтер, а также другие сотрудники (контролеры, ревизоры, старшие кассиры и т.п.) в соответствии с письменным приказом руководителя Клиента;

- со стороны Исполнителя: начальник и заместитель начальника подразделения инкассации Исполнителя.

В случае, если в помещении, где происходит прием-передача инкассаторских сумок, присутствуют посторонние лица, инкассаторы Исполнителя имеют право отказаться от приема сумок с денежной наличностью.

Об отказе инкассаторов от приема сумок составляется акт в двух экземплярах (для Клиента и Исполнителя), который подписывается инкассаторами Исполнителя и кассиром. Клиента.

При этом кассир Клиента делает запись в явочной карточке "Отказ" и заверяет ее своей подписью.

12. Перед получением сумки с денежной наличностью инкассатор Исполнителя предъявляет кассиру Клиента служебное удостоверение, доверенность на получение ценностей, явочную карточку и порожнюю сумку. Кассир Клиента предъявляет образец оттисков пломбиров, сумку с денежной наличностью и два экземпляра препроводительной ведомости.

13. Инкассатор Исполнителя принимает сумку с денежной наличностью с проверкой целости упаковки, наличия целых и четких оттисков пломб, соответствия их имеющемуся образцу, проверяет правильность заполнения препроводительной ведомости и передав кассиру Клиента порожнюю сумку и явочную карточку для заполнения. Затем инкассатор

проверяет соответствие суммы, указанной в явочной карточке кассиром, суммам в накладной и копии препроводительной ведомости, сумм цифрами и прописью, номера сумки указанного в явочной карточке и сопроводительных документах, номеру принимаемой сумки, после чего на копии препроводительной ведомости расписывается, ставит печаль и дату приема сумки.

14. Исправления при заполнении явочной карточки не допускаются. Неправильно произведенная запись зачеркивается, на свободном поле явочной карточки делается новая запись, заверенная подписью кассира Клиента.

Производить записи в явочной карточке инкассатору не разрешается.

15. В случае выявления нарушения целости сумки, неправильного оформления сопроводительных документов, при отсутствии у кассира Клиента заверенных Исполнителем образцов оттисков пломбиров, несоответствии оттиска на пломбе заверенному образцу, а также неясности оттиска на пломбе прием сумки с денежной наличностью инкассатором не производится.

В присутствии инкассатора устраняются лишь те ошибки и дефекты, исправление которых не нарушает график работы бригады инкассаторов.

В остальных случаях прием сумок с денежной наличностью от Клиента осуществляется повторным заездом в удобное для бригады инкассаторов время, о чем делается соответствующая запись в явочной карточке.

В случае отказа от сдачи денежной наличности кассир Клиента делает запись в явочной карточке "Отказ" и заверяет ее своей подписью.

В случае отказа от повторного заезда кассир Клиента в разделе "Повторный заезд" явочной карточки производит отметки о дате и времени отказа, делает запись "Отказ от повторного заезда", которые заверяет своей подписью.

16. На следующий рабочий день инкассаторы сдают сумки с денежной наличностью в кассовое подразделение Банка.

Уполномоченные лица Исполнителя ежедневно заполняют справку о выданных инкассаторам сумках и явочных карточках, которую передают через инкассаторов в кассовое подразделение Банка.

17. Прием кассиром Банка сумок с денежной наличностью от старшего бригады инкассаторов производится в присутствии одного или нескольких членов бригады инкассаторов Исполнителя.

Старший бригады инкассаторов предъявляет кассовому работнику Банка вторые экземпляры препроводительных ведомостей - накладные к сумкам, явочные карточки и служебные удостоверения.

Кассир Банка проверяет соответствие записей в накладных и явочных карточках, регистрирует подлежащие приему от инкассаторов сумки в журнале учета принятых сумок с ценностями и порожних сумок. Журнал оформляется в двух экземплярах.

В журнале учета принятых сумок с ценностями и порожних сумок указываются обнаруженные при приеме исправления в явочных карточках без соответствующих оговорок, расхождения записей в явочных карточках с накладными к сумкам.

После этого кассир Банка проверяет соответствие количества сдаваемых сумок в кассу данным справки о выданных инкассаторам сумках и явочных карточках и возвращает явочные карточки инкассаторам.

18. Кассовый работник Банка при приеме сумок с денежной наличностью от инкассаторов проверяет:

- не имеют ли поступившие сумки каких-либо повреждений или дефектов (заплат, наружных швов, разрыва ткани, поврежденных замков, неотжатых или поврежденных пломб, разрыва шпагата или узлов на шпагате и др.);

- наличие четких и целых оттисков пломбиров на пломбах, которыми опломбированы сумки, и соответствие их имеющимся заверенным образцам;

- соответствие номеров сумок, сдаваемых инкассаторами, номерам, указанным в накладных к сумкам;

- соответствие общей суммы принимаемых денег записям в накладной к сумке.

19. При предъявлении инкассаторами кассиру Банка дефектных сумок с денежное наличностью (сомнительность пломбы, отрыв пломбы от шпагата, повреждение сумки иди замка и др.). при несоответствии в накладной сумм, проставленных цифрами и прописью, а также в случае расхождения сумм, указанных в накладной и в явочной карточке, кассир

Банка в присутствии инкассаторов, предъявивших такие сумки, вскрывает их и пересчитывает находящиеся в них деньги.

Во всех случаях приема дефектной сумки о результатах пересчета находящихся в ней денег составляется акт в трех экземплярах. Акт подписывается всеми лицами, присутствовавшими при приеме и пересчете денежной наличности. В акте указываются: дата приема и вскрытия сумки, ее номер, за каким Клиентом она закреплена, кем. в каком помещении и в чьем присутствии произведен ее пересчет, какие повреждения были обнаружены, в какой упаковке были деньги, сумма вложенных денег по данным сопроводительного документа и какая сумма фактически оказалась в сумке по достоинствам, видам ценностей.

Первый экземпляр акта остается в кассовых документах Банка, второй направляется Клиенту, сдавшему деньги инкассаторам, третий - Исполнителю.

При недостаче у инкассаторов сумки с денежной наличностью, порожней сумки. явочной карточки или при обнаружении недостачи денег в сумке, имеющей какие-либо повреждения или дефекты, а также в случае неявки инкассаторов в установленный срок кассир Банка немедленно сообщает об этом руководителю кассового подразделения Банка и руководителю подразделения инкассации Исполнителя.

20. Пересчет денежной наличности Клиента осуществляется работниками Банка в порядке, предусмотренном Положением Банка России от 09.10.2002 года № 199-П "О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации".

Сайт управляется системой uCoz

Подборка наиболее важных документов по запросу Препроводительная ведомость (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Препроводительная ведомостьУказание Банка России от 30.07.2014 N 3352-У

"О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления"

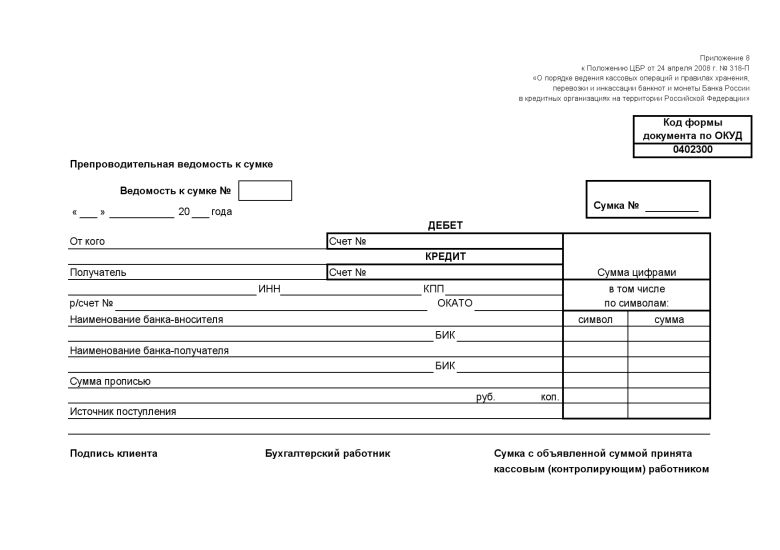

(Зарегистрировано в Минюсте России 24.09.2014 N 34110) Препроводительная ведомость к сумке ¦Код формы документа ¦

"Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации"

(утв. Банком России 24.04.2008 N 318-П)

(ред. от 16.02.2015)

(Зарегистрировано в Минюсте России 26.05.2008 N 11751) 2.4. Операции по приему наличных денег от клиентов осуществляются в кредитной организации, ВСП на основании приходных кассовых документов - объявлений на взнос наличными 0402001, представляющих собой комплект документов, состоящий из объявления (далее - объявление 0402001), квитанции (далее - квитанция 0402001), ордера (далее - ордер 0402001); приходных кассовых ордеров 0402008; препроводительных ведомостей к сумкам 0402300, представляющих собой комплект документов, состоящий из ведомости (далее - ведомость к сумке 0402300), накладной (далее - накладная к сумке 0402300), квитанции (далее - квитанция к сумке 0402300).

Типовая ситуация: Как сдать наличные в банк по препроводительной ведомости через инкассацию?

(Издательство "Главная книга", 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

"Денежные расчеты"

(Семенихин В.В.)

("ГроссМедиа", "РОСБУХ", 2014) Сумки с наличными деньгами, подлежащие сдаче в банк, должны формироваться и опломбировываться кассовым работником организации таким образом, чтобы их вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы. На сумку с наличными деньгами, подлежащую сдаче в банк, в организации должна быть составлена препроводительная ведомость к сумке (п. 4.2 Положения N 318-П). Отметим, что препроводительная ведомость - это унифицированный документ, код которого по ОКУД 0402300 (Приложение 8 к Положению N 318-П). Этот документ представляет собой комплект документов, состоящий из ведомости (далее - ведомость к сумке 0402300), накладной (далее - накладная к сумке 0402300), квитанции (далее - квитанция к сумке 0402300).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Препроводительная ведомостьФорма: Препроводительная ведомость к сумке (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Препроводительная ведомость к сумке (Форма по ОКУД 0402300)

(Указание Банка России от 30.07.2014 N 3352-У)

Документ доступен: в коммерческой версии КонсультантПлюс

Ведомость для инкассации

Узнай ответ на вопрос «Инкассация Что кладется в сумку накладная или ведомость » на Спрашивалке. Инкассатору опись в 3 экз. в сумку - деньги.

Узнай ответ на вопрос «Инкассация Что кладется в сумку накладная или ведомость » на Спрашивалке. Инкассатору опись в 3 экз. в сумку - деньги.

Скачать файл: бухгалтерские бланки для инкассации. Система Штамп", бланки, ведомость для инкассации, г. Тюмень ул. Герцена д

Препроводительная ведомость

Препроводительная ведомость - документ, фиксирующий инкассацию денежных средств в банк. Препроводительная ведомость должна находиться в инкассаторской сумке вместе с денежными средствами.

Препроводительная ведомость – это документ, сопровождающий инкассаторские операции. Такая ведомость фиксирует передачу денежных средств в банк. Препроводительная ведомость находится в инкассаторской сумке вместе с денежными средствами.

Операции, при которых оформляется документ:Инкассация денежной наличности и других ценностей, прием денежной наличности от инкассаторов, пересчет сумок с денежной наличностью.

Инкассация денежной наличности и других ценностей, прием денежной наличности от инкассаторов в послеоперационное время, пересчет сумок с денежной наличностью.

Прием от организаций денежной наличности в средствах упаковки (дневная касса).

Комплект сопроводительных документов к инкассаторской сумке оформляется кассиром организации в трех экземплярах.

Экземпляр № 1 - препроводительная ведомость к сумке с денежной наличностью в графе "Печать подразделения инкассации" инкассатором после приема

Экземпляр №1 - препроводительная ведомость к сумке с денежной наличностью вкладывается в инкассаторскую сумку и используется в кассе пересчета при приеме денег, вложенных в нее.

Экземпляр №2 - накладная к сумке с денежной наличностью выдается на руки инкассатору-сборщику и служит документом для сдачи инкассаторских сумок в кассу и оформления журнала учета принятых сумок.

Экземпляр №3 - копия препроводительной ведомости к сумке с денежной наличностью остается у кассира организации.

сопроводительная ведомость для инкассации (сопроводительный документ для сдачи денежных средств инкассатору) Формат А4, А5, А6.

минимальная партия - 1000 шт. Характеристики препроводительной ведомости для инкассации А6, А5, А4

— Страна производитель: Казахстан

Вы можете приобрести товар Препроводительная ведомость для инкассации А6, А5, А4 в организации ТОО «Инкассация Сервис» через наш сайт. Стоимость составляет 15 Тенге, а минимальный заказ - 1 шт. Еще вы можете сэкономить на оптовой покупке, оптовая цена - 13.0 - от 5000 шт.,11.0 - от 10000 шт.,10.0 - от 20000 шт. На данный момент товар находится в статусе "под заказ".

Образцы по теме: Банк, Банк России, Ведомость, Финансы. и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на

Пожалуйста, обратите внимание на то, что заявленная компанией ТОО «Инкассация Сервис» цена товара Препроводительная ведомость для инкассации А6, А5, А4 может не быть окончательной ценой оказания услуги. Для получения подробной информации о наличии и стоимости указанных товаров и услуг, пожалуйста, свяжитесь с представителями компании ТОО «Инкассация Сервис» по указанным телефону или адресу электронной почты.

Предприятие ТОО «Инкассация Сервис» является зарегистрированным поставщиком на сайте BizOrg.su.

Служебная информация:

На нашем портале для удобства, каждой компании присвоен уникальный идентификатор. ТОО «Инкассация Сервис» имеет ID 155969. Препроводительная ведомость для инкассации А6, А5, А4 имеет идентификатор на сайте - 765741. Если у вас появились сложности при взаимодействии с компанией ТОО «Инкассация Сервис» – сообщите идентификаторы компании и товара/услуги в нашу службу поддержки пользователей.

Дата создания модели - 29/08/2013, дата последнего изменения - 20/10/2013. За это время товар был просмотрен 68 раз.

Обращаем ваше внимание на то, что торговая площадка BizOrg.su носит исключительно информационный характер и ни при каких условиях не является публичной офертой.

Заявленная компанией ТОО «Инкассация Сервис» цена товара Препроводительная ведомость для инкассации А6, А5, А4 (15 Тенге) может не быть окончательной ценой продажи. Для получения подробной информации о наличии и стоимости указанных товаров и услуг, пожалуйста, свяжитесь с представителями компании ТОО «Инкассация Сервис» по указанным телефону или адресу электронной почты. На сумку составляются препроводительная ведомость 0402300 и реестр проведенных операций. Формирование сумки осуществляется так же, как и для инкассации.

На сумку составляются препроводительная ведомость 0402300 и реестр проведенных операций. Формирование сумки осуществляется так же, как и для инкассации.

Инкассация. Бланк инкассации. График инкассации. Номера сумок.

Ведомость для инкассации сопровождает каждую сдачу средств. Купить недорого комплекты сопроводительных ведомостей вы можете в Green Plomba.

Ведомость для инкассации сопровождает каждую сдачу средств. Купить недорого комплекты сопроводительных ведомостей вы можете в Green Plomba.

Ведомость и реестр вкладываются в сумку с наличностью. Формирование сумки осуществляется так же, как и для инкассации.

Москва. Корпоративным клиентам. Банковское обслуживание. Инкассация. Документы. Анкета клиента. Памятка по заполнению препроводительной ведомости к

Москва. Корпоративным клиентам. Банковское обслуживание. Инкассация. Документы. Анкета клиента. Памятка по заполнению препроводительной ведомости к

Скачать образец ведомости к сумке можно в конце статьи (действующий с 1 ноября 2014 года). При инкассации денег данный документ составляется в трех экземплярах.

перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на Статьи, комментарии, ответы на вопросы: Препроводительная ведомость.

перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на Статьи, комментарии, ответы на вопросы: Препроводительная ведомость.

сопроводительная ведомость для инкассации (сопроводительный документ для сдачи денежных средств инкассатору) Формат А4, А5, А6.

Порядок проведения инкассации наличности утвержден Инструкцией №45. Второй экземпляр сопроводительной ведомости отдается инкассатору.

3. На каждую организацию Клиента для инкассации денежной наличности Первый экземпляр препроводительной ведомости вкладывается в сумку; второй экземпляр

Перед проведением инкассации необходимо провести организационное квитанцию к сумке, а так же ведомость и накладную, которые вместе с наличными денежными

Перед проведением инкассации необходимо провести организационное квитанцию к сумке, а так же ведомость и накладную, которые вместе с наличными денежными

Правила по подготовке и сдаче денежных средств ответственным за инкассацию лицом инкассатору.

В целях обеспечения сохранности денежных средств, все магазины самообслуживания при подготовке и сдаче их инкассаторам, соответственно к требованиям инструкции Национального Банка Украины «Об организации перевозки валютных ценностей и инкассации денежных средств в учреждениях, банков Украины (от 03.12.2003 г.)», обязаны придерживаться следующих правил:

1. Ответственному за инкассацию, сдающему денежную наличность инкассаторам запрещается перепоручать выполнение порученной ему работы другим лицам.

2. Для подготовки и сдачи денежных средств инкассаторам оборудовать в магазине отдельное помещение. Двери помещения должны иметь внутренний замок, окно оборудовано решеткой и шторами. Инкассируемые магазины должны иметь свободные и освещенные подъездные пути, входы и коридоры, наличие визуального наблюдения экипажем за путем следования инкассаторов к входным дверям магазинов самообслуживания. Входные двери должны быть оборудованы электрическим звонком для оповещения приезда инкассаторов.

3. Охранник сопровождает инкассаторов при их следовании с денежной наличностью к выходу из магазина.

4. Обеспечить свободный подъезд специального автомобиля к магазинам и право на его остановку.

5. Ответственное за инкассацию лицо обязано подготовить к сдаче в установленное время инкассаторскую сумку с денежными средствами и документы к ним, т. е. подсчитать денежную наличность, рассортировать денежные знаки по купюрам, на пригодные к обороту и ветхие, обвязать денежные купюры, после чего вложить их в инкассаторскую сумку. Запрещается формирование денежных знаков по 100 штук в пачке с указанием количества купюр и суммы вложенных денег.

6. Перед заполнением сопроводительной ведомости на инкассаторскую сумку необходимо проверить: правильность подсчета по каждой купюре отдельно, общий подсчет вложения и только после этого составить документ на вложенные в инкассаторскую сумку денежные средства. Денежная наличность, подготовленная для вложения в сумку, должна быть пересчитана ответственным за инкассацию лицом и его подпись на сопроводительной ведомости должны стоять первой.

7. Сопроводительные ведомости к инкассаторской сумке заполняются под копирку в трех экземплярах и подписываются ответственным за инкассацию лицом, каждая отдельно. Первый экземпляр сопроводительной ведомости вкладывается в специальный карман инкассаторской сумки, второй экземпляр передается с сумкой инкассатору, третий экземпляр с подписью инкассатора и печатью с номером маршрута остается у ответственного за инкассацию лица.

8. Пломбировать инкассаторскую сумку с денежными средствами так, чтобы на пломбе был четкий оттиск с двух сторон. Концы шпагата, выходящие из пломбы, не должны быть длиннее двух сантиметров.

9. При неготовности сумки ответственный за инкассацию в явочной карте записывает «сумка к сдаче не готова » и расписывается. Повторный заезд инкассаторов осуществляется за дополнительную плату согласно договора.

10. Инкассация должна осуществляться строго по графику, утвержденному руководителем банка и руководителем ООО. Запрещается при посторонних лицах вести какой-либо разговор о времени заезда инкассаторов, количестве сдаваемых денежных сумм и по другим вопросам, связанных с инкассацией.

11. При поступлении по телефону сообщения об изменении графика инкассации, ответственное за инкассацию лицо обязано перезвонить в банк дежурному инкассатору для подтверждения изменения графика и уточнения фамилии инкассаторов.

12. По прибытию инкассаторов, перед входом в служебное помещение (если инкассаторы входят через торговый зал), либо при входе инкассаторов через запасной вход старший охранник либо охранник его заменяющий обязан проверить удостоверение инкассатора и доверенность, после чего проводить к комнате инкассации. Ответственный за инкассацию через окошко в двери(при его наличии) обязан проверить следующие документы: удостоверение личности инкассатора, доверенность на получение ценностей, явочную карточку и инкассаторскую сумку( на которой номер должен соответствовать номеру, закрепленному за магазином). Инкассаторскую сумку необходимо осмотреть в присутствии инкассатора на предмет дефекта (отверстия в ткани, ткань не плотно прилегает к металлическим краям и т. д.). В случае обнаружения дефекта данный факт актировать и сумку возвратить в банк. О случаях обнаружения дефектов в инкассаторских сумках сообщить в Службу Безопасности ООО. Реквизиты документов, подлежащие проверке: на удостоверении личности наличие фотографии и печати, на доверенности личная подпись инкассатора, заверенная руководителем и главным бухгалтером и печатью кредитной организации, срок действия удостоверения и доверенности, явочная карта должна быть подписана руководителем подразделения инкассации и заверена печатью.

13. Инструктаж администрации магазина об отличительных особенностях подлинных реквизитов проводит ответственный сотрудник банка.

14. При отсутствии хотя бы одного из перечисленных или неправильно оформленных документов, а также инкассаторской сумки с соответствующим номером, немедленно сообщать по телефону дежурному (руководителю) подразделения инкассации. До выяснения обстоятельств сумка с денежными средствами инкассатору не передается.

15. При соответствии всех документов ответственный за инкассацию впускает в комнату одного инкассатора и закрывает дверь на замок (категорически запрещен вход в инкассаторскую комнату третьего лица).

16. При отсутствии окошка в двери ответственный за инкассацию после подтверждения охранником полномочий инкассаторов впускает одного из инкассаторов в комнату для инкассации, где проверяет, как описано выше, соответствие всех документов и сменных инкассаторских сумок реквизитам.

17. Инкассатор-охранник и старший охранник, либо лицо его заменяющее, находятся возле двери комнаты для инкассации. Ответственный за инкассацию обязан предъявить инкассатору оформленный в банке образец оттиска пломбиратора.

18. После проверки всех документов и иных реквизитов, убедившись в их подлинности, ответственный за инкассацию приступает к передаче инкассаторской сумки с денежными средствами инкассатору.

19. При передаче денежных средств заполняется явочная карта в которую вносится следующая информация: фактическое время заезда, номер инкассаторской сумки с наличностью, сумма денежных средств, вложенных в сумку, номер принятой от инкассатора пустой сумки и заверяется их подписями.

Правила формирования инкассаторской сумки - 4.0 out of 5 based on 1 vote

ведомости для инкассации скачать

Узнай ответ на вопрос «Инкассация Что кладется в сумку накладная или ведомость » на Спрашивалке. Инкассатору опись в 3 экз. в сумку - деньги.

Узнай ответ на вопрос «Инкассация Что кладется в сумку накладная или ведомость » на Спрашивалке. Инкассатору опись в 3 экз. в сумку - деньги.

Скачать файл: бухгалтерские бланки для инкассации. Система Штамп", бланки, ведомость для инкассации, г. Тюмень ул. Герцена д

(полный план-график)

Поиск:

: общий по сайту

Журнал «Дт-Кт» Свежий номер Архивы 2011-2015 Архивы 2000-2010 ДК-информ Новости Вебинары ДК Форумы ДК Темат. разделы РРО и касса Все для упрощенцев! Командировки Отпуска Зарплата и кадры Отчетность Единый соцвзнос НДС НДФЛ, ф. №1ДФ. Налог на прибыль Налоговый кодекс Транспорт МСФО Справочники Индексы, минимумы Нормы, реквизиты Госорганы в Киеве Бланки, формы Бланки отчетности Типовые формы Договоры ДК-ассистент Консультации Календарь бухгалтера Индексация зарплаты Квалификация Бухгалтерские семинары Тесты "Financial English" Видеокурсы по 1С Основы бухучета Трудоустройство Вакансии Резюме Про ДК О нас Подписка Книги ДК Реклама Дилеры Мой ДК RSS-каналы

. главная > Дебет-Кредит > 2010 > № 40 >

Дебет-Кредит № 40 (4.10.2010)

Суть дела. Практика Инкассация наличности: организация, оформление, учет

Необходимость инкассации наличности у юрлиц обусловлена не только заботой владельцев о ее сохранности, но и требованиями действующего законодательства. Согласно п. 2.8 Положения №637 предприятия могут держать во внерабочее время в своих кассах наличную выручку (наличность) в пределах, не превышающих установленный лимит кассы. Остальная наличность обязательно сдается в банки для ее зачисления на банковские счета. К физлицам такие требования не выдвигаются, но те из них, кто работает с крупной наличной выручкой, по своему желанию также могут воспользоваться услугами инкассаторов. О том, как правильно организовать и отразить инкассацию денежных средств в учете, пойдет речь в данной статье.

Организация инкассации наличности

Сроки сдачи наличности в банк определяются предприятием по согласованию с банком, в котором открыт счет предприятия, на который зачисляются средства, согласно п. 5.1 Положения №637. А лимит кассы определяется предприятием самостоятельно, согласно пунктам 5.2 - 5.8 данного Положения. Сдача наличной выручки (наличности) осуществляется юридическим лицом самостоятельно (в т. ч. с применением программно-технических комплексов самообслуживания) или посредством соответствующих служб, которым согласно законодательству Украины предоставлено право на перевозку валютных ценностей и инкассацию средств. Сдача наличности может осуществляться для зачисления на любой банковский счет предприятия по его выбору (п. 2.8 Положения №637).

На практике это означает, что предприятие может сдавать наличность через кассу банка через доверенное лицо, оформив объявление о сдаче наличности. Квитанция, являющаяся частью этого документа, предоставляется банком предприятию и подтверждает хозяйственную операцию — сдачу наличности в банк.

Экземпляр № 1 - препроводительная ведомость к сумке с денежной наличностью в графе "Печать подразделения инкассации" инкассатором после приема

Но существует и иной путь, более удобный для предприятий, работающих с крупными суммами наличности, — это инкассация средств, осуществляемая за плату специализированными службами банка. Порядок проведения инкассации наличности утвержден Инструкцией №45. В соответствии с ней, инкассация средств — это сбор и доставка инкассаторами согласно заключенным с клиентами договорам валютных ценностей клиентов в кассу банковского учреждения и в обратном направлении. То есть в некоторых случаях инкассаторы не только забирают деньги, но и привозят их предприятию из банка. Например, в виде разменной монеты, заранее заказанной предприятием-клиентом.

Заметим, что инкассация наличности требует от служб, которые ее осуществляют, соответствия определенным условиям. Перечень таких условий приведен в Инструкции №45. В частности, инкассаторские услуги могут предоставлять только те банковские учреждения, которые имеют на это письменное разрешение НБУ (Раздел I Инструкции №45).

Организационные вопросы порядка инкассации наличности полностью обусловливаются в договоре об инкассаторском обслуживании. В этом договоре определяются:

— удобный для обеих сторон график вывоза наличности;

— объемы наличности, которую предприятие хочет сдавать в банк;

— способ идентификации личности инкассатора, получающего сумки с ценностями, и его полномочия для осуществления данной операции;

— порядок приема инкассатором сумок с наличностью от клиента банка;

— прочие вопросы проведения инкассации денежных средств и безопасной работы инкассатора и обеспечения сохранности ценностей при инкассации. В частности, наличие свободных и освещенных подъездных путей, обеспечение минимального расстояния, на которое переносятся ценности при инкассации, и т. п.

Инкассация выручки, поступившей в послеоперационное время или в праздничные дни

В соответствии с п. 5.1 Положения №637, если предприятие в отдельные дни не имеет превышения лимита кассы, такое предприятие может в эти дни не сдавать в установленные сроки наличность.

Если предприятия работают в выходные и праздничные дни и из-за отсутствия соответствующей договоренности с банком на инкассацию не имеют возможности сдать полученную ими за эти дни наличную выручку (наличность), она должна сдаваться предприятиями в банк в течение операционного времени следующего рабочего дня банка и предприятия.

Если согласно графику инкассации, установленному договором, инкассация проводится не каждый день, но именно в тот день, когда инкассация не осуществляется, предприятие имеет выручку больше установленного лимита, оно должно либо связаться с инкассаторской службой и, если это возможно, заказать внеплановую инкассацию, либо самостоятельно сдать наличность в банк в срок, определенный п. 5.1 Положения №637. Такая наличность сдается:

Образцы по теме: Банк, Банк России, Ведомость, Финансы. и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на

— или в день поступления наличности в кассу;

— или для предприятий, у которых время окончания рабочего дня (смены), установленное правилами внутреннего трудового распорядка и графиком сменности, не дает возможности обеспечить сдачу наличной выручки (наличности) в день ее поступления, — на следующий день после поступления наличной выручки (наличности) в кассу.

Таким образом, согласно п. 5.10 Положения №637, наличные средства не считаются сверхлимитными в день их поступления, если они были сданы в сумме, превышающей установленный лимит кассы, в обслуживающие банки не позднее следующего рабочего дня банка. И не считаются сверхлимитными в день их поступления наличные средства, поступившие в кассы предприятий в выходные и праздничные дни и сданные в сумме, превышающей установленный лимит кассы, в обслуживающие банки на следующий рабочий день банка и предприятия.

Учитывая нормы Положения №637, НБУ в письме от 26.09.2005 г. №11-113/3262-9602 разъяснил: если инкассация средств произошла после операционного времени работы банка, несмотря на то, что фактический прием этих средств банковскими работниками и зачисление их на счет банка произойдет только на следующий день, он не считает такие средства сверхлимитными.

Если предприятие нарушит правила сдачи наличности в банк и оставит сверхлимитную выручку в кассе, в случае выявления этого нарушения налоговыми органами при проверке предприятие уплатит штраф в двукратном размере суммы обнаруженной сверхлимитной наличности за каждый день (ст. 1 Указа №436/95). Виновные ответственные лица также будут подлежать административной ответственности (ст. 164-2 КоАП) и платить штраф в размере от 8 до 15 н. м. д. г. (136 - 255 грн) за первое нарушение в течение календарного года, а в случае если они уже привлекались к административной ответственности в течение календарного года за такое нарушение — от 10 до 20 н. м. д. г. (170 - 340 грн).

Инкассация наличности филиалами предприятия

Обособленные подразделения предприятий могут сдавать наличность непосредственно в кассы таких предприятий на счет, принадлежащий этим предприятиям, или в любой банк для ее перевода и зачисления на банковские счета указанных юридических лиц.

Таким образом, обособленные подразделения также могут пользоваться услугами инкассаторов в том же порядке, что и головное предприятие. Договор об инкассаторском обслуживании, в зависимости от прав, предоставляемых обособленному подразделению, может заключаться как между головным предприятием и банком, так и непосредственно между обособленным подразделением и банком.

При отсутствии банков наличная выручка (наличность) для перевода на банковские счета предприятия может сдаваться операторам почтовой связи и небанковских финансовых учреждений, которые имеют лицензию Государственной комиссии по регулированию рынков финансовых услуг Украины на осуществление перевода средств.

Документальное оформление инкассации наличности филиалами происходит в том же порядке, что и инкассация в головном предприятии. На налоговый учет инкассация не повлияет. А вот отражение этой наличности в кассовой книге головного предприятия и корреспонденция счетов действующим законодательством четко не прописаны. Предлагаем по каждому филиалу завести субсчет счета 301 «Касса». Тогда инкассация наличности филиалами будет выглядеть так, как показано в таблице 1.

Таблица 1

Отражение в бухучете инкассации наличности филиалами

№ п/п Содержание операции Бухгалтерский учет Сумма, грн Налоговый учет Д-т К-т ВД ВР 1. Деньги сданы инкассатору 333 301/Филиал 1000,00 — — 2. Деньги зачислены на текущий счет 311 333 1000,00 — —

Документальное оформление инкассации

Документом, свидетельствующим о сдаче выручки в банк через инкассаторов, является копия сопроводительной ведомости к сумке с наличной выручкой (наличностью), засвидетельствованная подписью и оттиском печати инкассатора-сборщика (п. 3.7 Положения №637). Форма этой сопроводительной ведомости утверждена приложением 6 к Инструкции №45.

Сопроводительная ведомость составляется в трех экземплярах, подписывается кассиром и руководителем предприятия (или подразделения, сдающего деньги в банк). В ней указывается общая сумма наличности, складываемой в сумку. При этом на обратной стороне первых двух экземпляров ведомости эта общая сумма расшифровывается «покупюрно», т. е. приводится количество и номинал банкнотов, положенных в сумку.

Кроме того, при инкассации средств используются явочная карточка (ее форма утверждена приложением 8 к Инструкции №45) и другие документы, определенные в Инструкции №45 (п. 2 гл. 5 Раздела III Инструкции №45). Явочная карточка — документ, который составляется инкассаторами и проверяет

Образец препроводительной ведомости к сумке —. Техническая оснащенность и подготовка сотрудников службы инкассации гарантируют сохранность всех перевозимых ценностей. Кассиру возвращается экземпляр препроводительной ведомости, подписанный инкассатором, на основании которого кассир делает запись в журнал кассира-операциониста форма КМ-4 —. отчет форма КМ-6 —. кассовую книгу КО-4 — и выполняет необходимые проводки. Документ не должен содержать никаких исправлений и помарок. В соответствии с кодом классификатора ОКУД, данный документ имеет код 0402300. Пересчитанная наличность зачисляется на счет клиента. В документе должна содержаться вся необходимая информация касаемо количества передаваемой суммы денег в банк. Для Вашего удобства можно посмотреть инструкцию в картинках или видеоинструкцию.

Пользуйтесь автоматическим заполнением препроводительной ведомости. Эти бланки препроводительной ведомости к сумке инкассатора предназначенны для ручного заполнения.

В полях «банк вносителя» и «банк получателя» прописываются наименования и банковские идентификационные коды сдающих и получающих денежные средства фирм. У нас раньше это всегда делал старший кассир, а сейчас он в отпуске и придется все делать мне, а как и что заполнять мне никто не объяснил. Пользуйтесь автоматическим заполнением препроводительной ведомости. По желанию клиента возможна услуга инкассации без открытия расчетного счета в Прио-Внешторгбанке. В бланке нельзя делать исправления и допускать ошибки.

Препроводительная ведомость к сумке образец заполнения, скачать бланк. | Бланки Документы ОбразцыВ графах «дебет» и «кредит» бланка препроводительной ведомости к сумке указываются номер банковского лицевого счета и номер расчетного счета получателя соответственно. В соответствии с кодом классификатора ОКУД, данный документ имеет код 0402300. После заполнения на одном экземпляре инкассатор ставит свою подпись и печать, дату приема наличности, после чего он возвращается кассиру. Содержание: Препроводительная ведомость к сумке. Необходимо помнить что все три бланка необходимо заполнять без ошибок и исправлений, а информация на всех трех бланках должна быть идентичной. Образец заполнения препроводительной ведомости к сумке Как правильно оформить препроводительную ведомость: В строку «номер ведомости» вносится порядковый номер документа. При наличии нескольких счетов по кредиту соответствующие суммы цифрами указываются отдельными строками по каждому счету по кредиту и общая сумма цифрами - по дебету.

Этот вариант полностью автоматизирован, остается только указать колличество купюр для сдачи. В графах «дебет» и «кредит» бланка препроводительной ведомости к сумке указываются номер банковского лицевого счета и номер расчетного счета получателя соответственно. При приеме наличных денег для зачисления денежных средств на несколько банковских счетов юридического лица, индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, указывается номер каждого банковского счета. Заполнять бланки ведомости к сумке можно на электронном носителе или вручную под копирку. Свободное место после указания суммы прописью до слова "руб. Оформляя бланк ведомости к сумке, необходимо тщательно и аккуратно заполнять все графы и поля. Источник поступления — вид и способ получения наличности согласно Указаниям Банка России. Новомичуринск, 10 Д 49141 2-20-26 ДО «Касимовское отделение» г. Из этого документа кассир вносит данные в особый журнал кассира-операциониста форма КМ-4 и совершает нужные проводки. Указывается реквизиты получателя — ИНН. Также к бланку препроводительной ведомости прикладывается.