Рейтинг: 4.2/5.0 (1830 проголосовавших)

Рейтинг: 4.2/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

Не смотря на то, что перечень объектов, которые подлежит обложению у организаций сократился, сам налог никуда не делся. Платить его всё равно нужно. На данной странице размещены образцы заполнения платежных поручений по налогу на имущество организаций по имуществу, не входящему в Единую систему газоснабжения. Предполагаем, что малый бизнес другого-то и не уплачивает.

Впрочем, для двух видов одного налога различными будут только коды бюджетной классификации. Остальные реквизиты в платежках заполняются одинаково. Не думаем, что вам нужно заморачиваться по этому поводу. Пусть у бухгалтеров Газпрома голова болит.

Платежные поручения по налогу на имущество организацийПоскольку налог является региональным, отдельные вопросы налогообложения по нему регулируются законами субъектов Российской Федерации. В частности, законами регионов могут не устанавливаться отчетные периоды. Тогда и авансовых платежей не будет, а только перечисление за налоговый период, то есть за год. Квартальные расчеты также сдавать не придется. Однако мы рассмотрим первый вариант, когда уплачиваются авансы и сдаются расчеты налога.

Авансовые платежиОтчетный период по налогу на имущество организаций каждый раз охватывает и предыдущие периоды, то есть увеличивается нарастающим итогом. Однако периодичность авансовых платежей квартальная. И даже при уплате налога по итогам года, в этом случае нужно ставить в реквизите налогового периода 4 квартал, а не год. Год будут писать те налогоплательщики, для которых установлена уплата налога только один раз за год.

Основные реквизиты поручения по налогу на имущество организаций

УИН отсутствует в требовании ИФНС по налогу на имущество Задолженность по налогу на имущество организаций 2014 по требованию без УИН образец платежного поручения

Задолженность по налогу на имущество организаций 2014 по требованию без УИН образец платежного поручения

Если в требовании присутствует УИН, берем этот код и переносим в поле 22 платежного поручения.

Образец заполнения платежки задолженность по налогу на имущество 2014 по требованию с указанием УИН

Образец заполнения платежки задолженность по налогу на имущество 2014 по требованию с указанием УИН

Не забываем в КБК заменить цифру 1 на 2 в 14 позиции, если считать слева на право.

Добровольное перечисление пениПени считается недоимкой, значит текущим платежом такое перечисление быть уже не может. Тогда, нужно писать "ЗД" в реквизите № 106. Однако если вы поставите "ТП" ошибки практически не будет, и платеж зачислится, куда надо. Как правило, пени уплачиваются по задолженности за прошлый год. Но встречаются такие чудаки, которые добровольно платят пени, если пересчитали авансовый платеж за прошедший квартал. Для них в поле "Налоговый период" и нужно указывать значение квартала.

Основные реквизиты бланка платежки пени по налогу на имущество добровольно

Константин Николаев 2016-01-31

Налог на имущество организаций является региональным налогом. Налоговый кодекс РФ (НК РФ) позволяет регионам самостоятельно устанавливать обязанность расчета и уплаты авансовых платежи по налогу на имущество.

Общий пример расчета авансов по налогу на имущество за отчетный период полугодие.Формула расчета приведена в п. 4 ст. 382, абзаце 1 п. 4 ст. 376 НК РФ:

Вначале определяем среднюю стоимость имущества: складываем его остаточную цену на первые числа из месяцев полугодия и первое число месяца, следующего за полугодием, делим полученную величину на число месяцев в полугодии плюс один месяц. Умножаем данную величину средней стоимости на соответствующую налоговую ставку. Авансовый платеж равен 1/4 от полученной в результате данного расчета величины.

Значения показателей:

Остаточная стоимость основных средств:

На 1 января = 14000 рублей;

На 1 февраля = 30000 рублей;

На 1 марта = 300000 рублей;

На 1 апреля = 320000 рублей;

На 1 мая = 325000 рублей;

На 1 июня = 380000 рублей;

На 1 июля = 850000 рублей.

Налоговая ставка = 1,5%

Расчет:

(14000+30000+300000+320000+325000+380000+850000)/7 * 1,5% *1/4 = 1189 руб.

Исключения из общего правила предусмотрены, например, для случаев, когда налоговая база определяется как кадастровая стоимость имущества (статья 378.2 НК РФ).

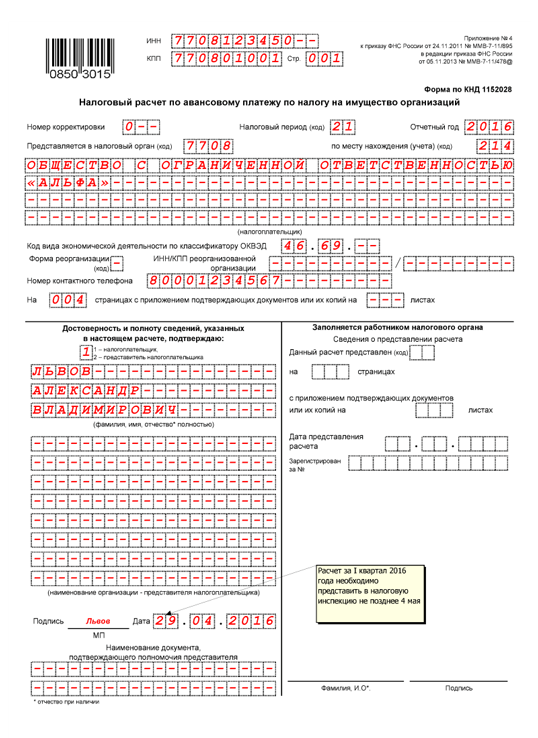

Предоставление налогового расчета авансовых платежей по налогу на имущество организаций в налоговый орган

Декларации с расчетом по авансам (форма утверждена Приказом ФНС России от 24.11.2011 N ММВ-7-11/895) подаются не позднее 30 дней после окончания отчетного периода (п. 2 статьи 386 НК РФ).

Отдельные расчеты подаются в налоговый орган:

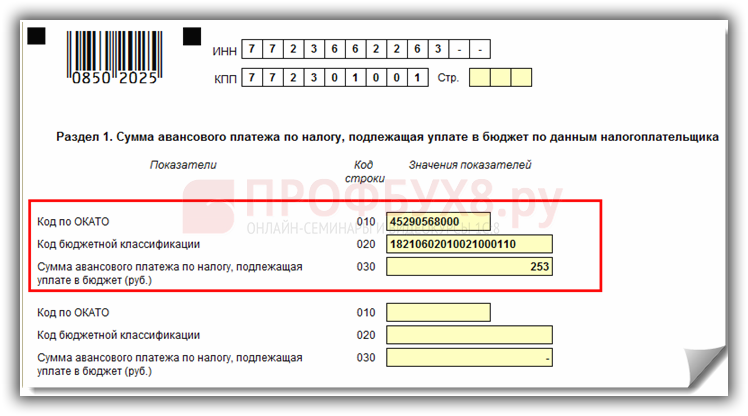

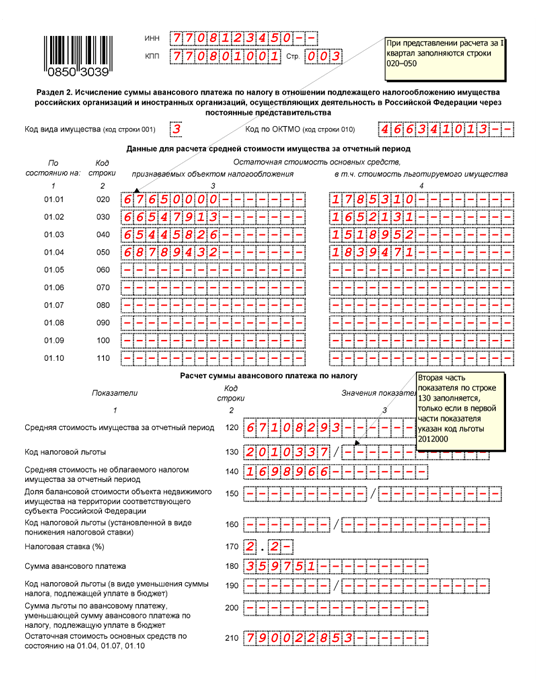

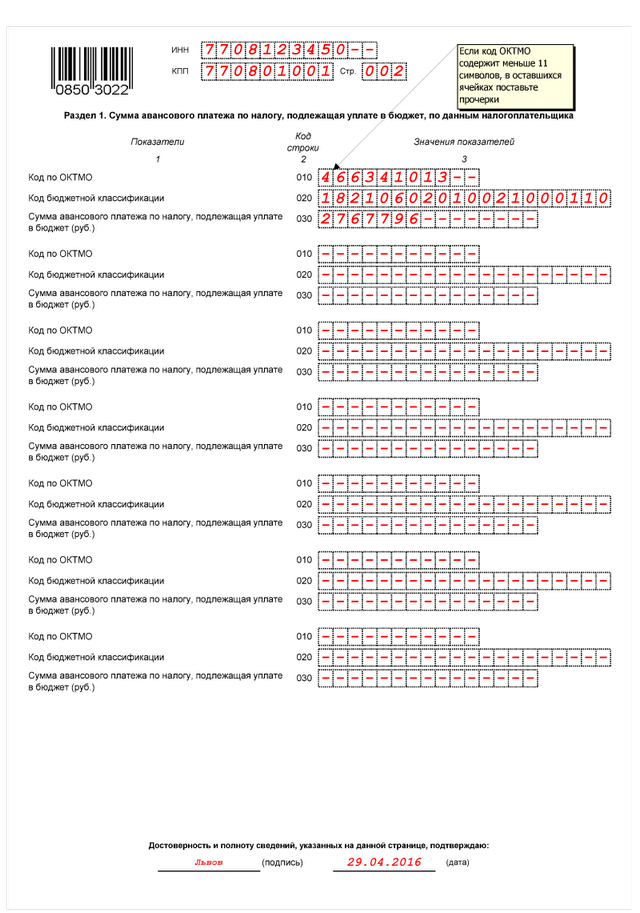

Сумма авансового платежа отражается в разделе 1 налогового расчета.

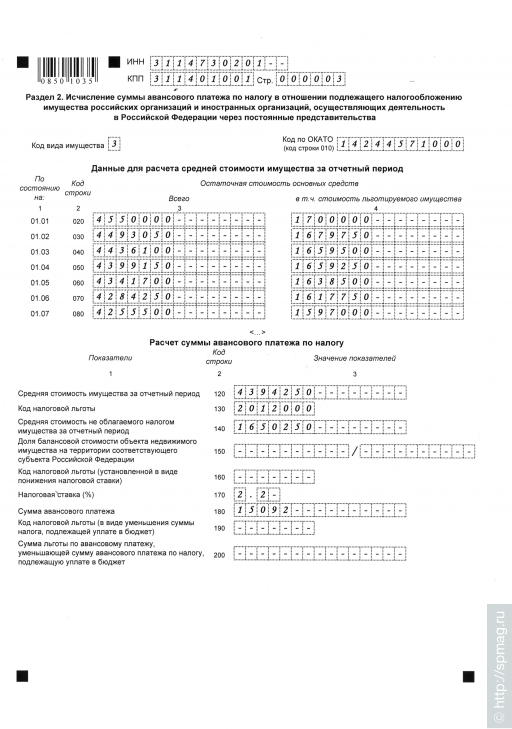

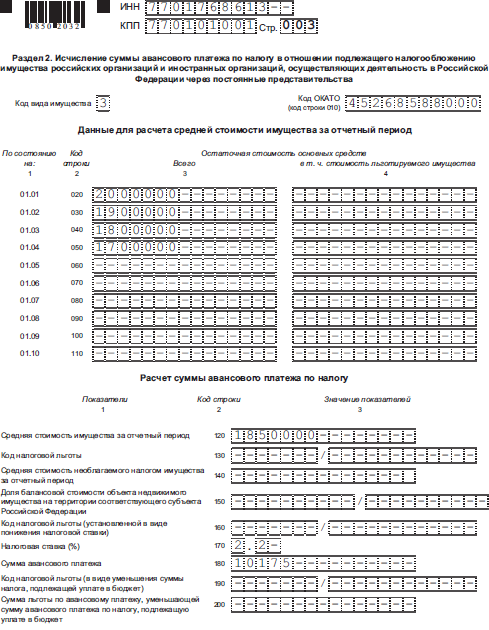

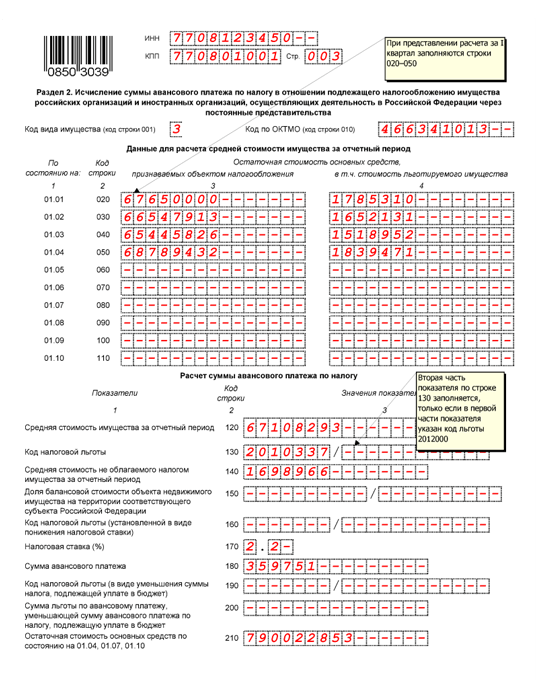

Расчет аванса по налогу на имущество приводится в разделе 2 налогового расчета.

Все показатели в строках расчета должны отражаться без копеек.

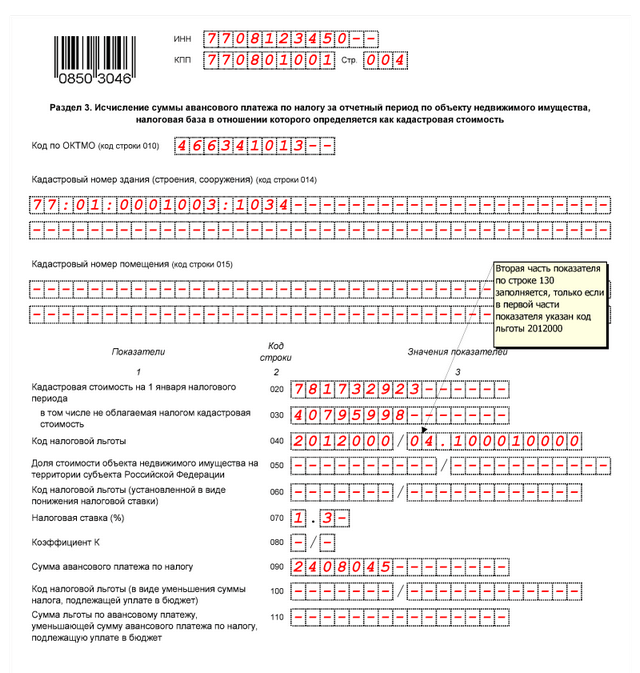

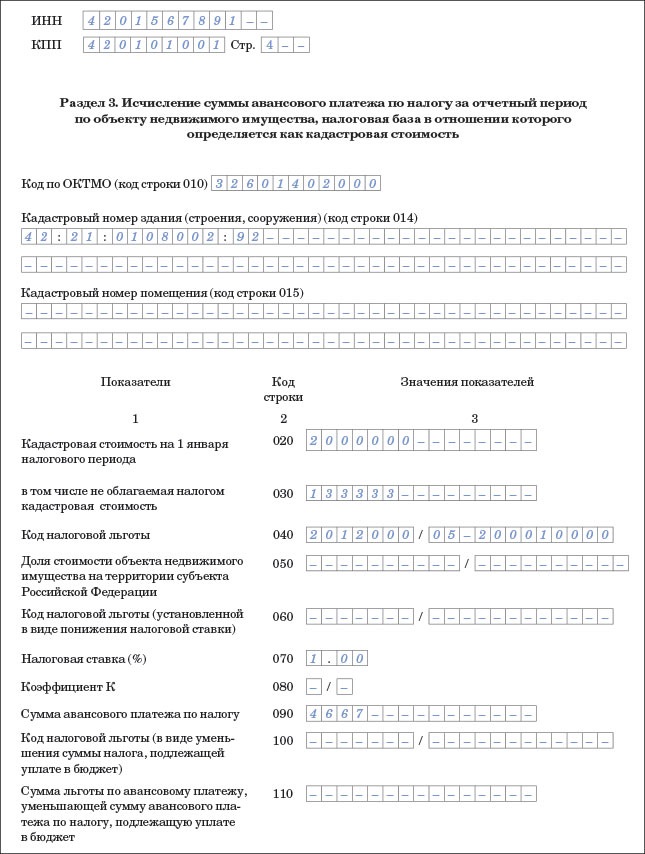

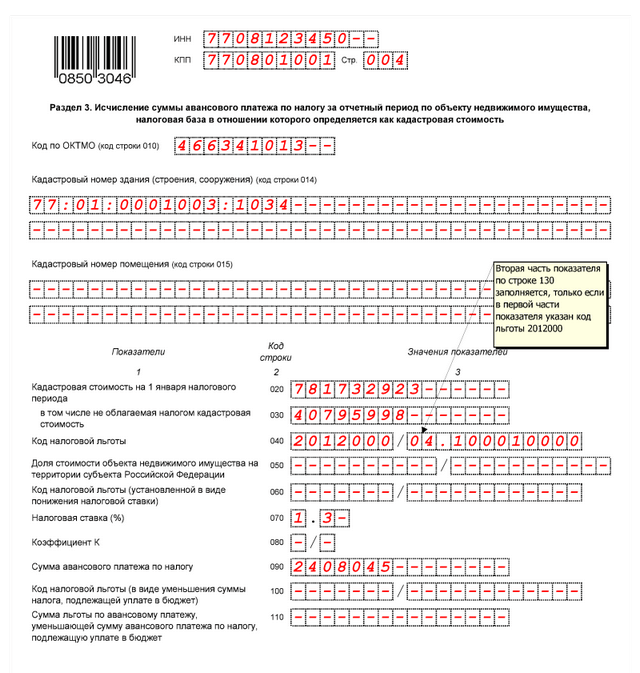

Раздел 3 расчета необходимо заполнять отдельно по каждому объекту с налоговой базой, определяемой как кадастровая стоимость имущества.

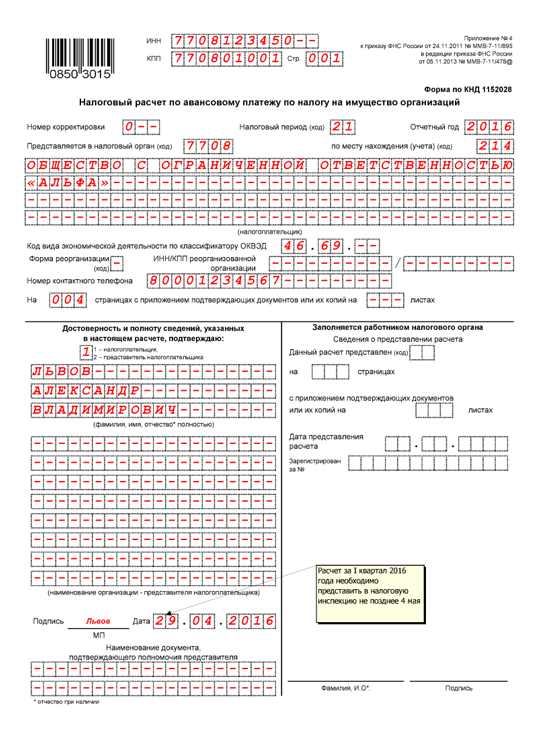

Начинать заполнение расчета надлежит в следующей последовательности: заполнить раздел 3, затем заполнить разделы 2 и 1 и лишь потом приступить к заполнению титульного листа. Такой порядок позволит последовательно определить значения всех показателей в каждом из этих разделов.

Расчет можно заполнять рукописным, машинописным способом, чернилами черного, фиолетового либо синего цвета, распечатать на принтере с использованием шрифта Courier New высотой 16 — 18 пунктов.

Нарушения, касающиеся неуплаты (несвоевременной уплаты) авансов по налогу на имущество не влекут привлечение организации к ответственности (п. 3 ст. 58 НК РФ). Однако при несвоевременной уплате авансовых платежей организации придется уплатить пени (п. 3 ст. 58, ст. 75 НК РФ).

За непредставление в установленный срок расчета авансовых платежей по налогу на имущество организаций руководитель организации может быть привлечен к административной ответственности в виде штрафа от трехсот до пятисот рублей (ч. 1 ст. 15.6 КоАП РФ, Постановление Верховного Суда РФ от 05.08.2010 N 25-АД10-11).

Организация может быть привлечена к налоговой ответственности по п.1 ст. 126 НК РФ в виде штрафа 200 рублей за каждый непредставленный расчет.

Налог на имущество - это региональный налог, который перечисляется в региональные бюджеты. Весь порядок налогового расчета, авансовых платежей, обложения и перечисления налогом на имущество изложен в главе 30 НК РФ. Согласно ст.372 НК РФ. налог на имущество организаций устанавливается и вводится в действие в соответствии с Налоговым Кодексом и законами субъектов РФ. В каждом регионе субъект РФ устанавливает свою налоговую ставку но в пределах, которые указаны 30 главой НК РФ, порядок и сроки уплаты налога.

Налоговый расчет по авансовому платежу по налогу на имущество организаций заполняется и сдается налогоплательщиками налога на имущество организаций в соответствии с главой 30 «Налог на имущество организаций» НК РФ. Этому посвящена статья 386 НК РФ .

Какой срок уплаты в бюджет налога на имуществоСроки и порядок уплаты налога на имущество (авансовых платежей) устанавливаются законами субъектов РФ (п. 1 ст. 383 НК РФ ).

Если региональным законодательством не предусмотрено иное, то в течение налогового периода организации перечисляют авансовые платежи, а по окончании налогового периода – сумму налога, рассчитанного за год, с учетом ранее начисленных авансовых платежей. Например, в Москве и Московской области организации должны перечислять авансовые платежи по налогу на имущество не позднее 30 календарных дней со дня окончания соответствующего отчетного периода. Итоговую сумму налога нужно уплатить в бюджет не позднее 30 марта года, следующего за отчетным. Такие сроки установлены в статье 3 Закона г. Москвы от 5 ноября 2003 г. № 64 и статье 2 Закона Московской области от 21 ноября 2003 г. № 150/2003-ОЗ.

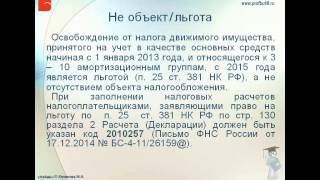

Налогоплательщики на "упрощенке-УСН"и "вмененке-ЕНВД" освобождены от уплаты налога на имущество. Но. скоро некоторые из них будут платить НАЛОГ на ИМУЩЕСТВО от кадастровой стоимости компании. С 2015 года в отношении торговых, административно-деловых центров и некоторых других видов недвижимости, по которым налог взимается исходя из кадастровой стоимости объектов, компаниям на УСН и ЕНВД придется платить налог на имущество.

В соответствии с п.2 ст.386 НК РФ сдать Налоговый Расчет по авансовому платежу налога на имущество за 1 квартал 2014 года необходимо в срок не позднее 30 апреля 2014 года.

СПОСОБЫ СДАЧИ Налогового расчетаПримечание. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Также нельзя делать двустороннюю печать Расчета авансового платежа налога на имущество, и скреплять листы Расчета, приводящего к порче бумажного носителя.

Если Вы отослали Расчет по налогу на имущество по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Примечание. Необходимо предъявить паспорт

Согласно ст.379 НК РФ налоговым периодом признается календарный год. А отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, за которые сдается налоговый расчет по авансовым платежам налога на имущество.

Примечание. Согласно п.3 ст.379 НК РФ, законодательный (представительный) орган субъекта РФ при установлении налога может не устанавливать эти отчетные периоды.

Форма расчета по авансовым платежам по налогу на имуществоИ порядок его заполнения утверждены Приказом ФНС России от 24.11.2011 №ММВ-7-11/895. В него были внесены изменения Приказом ФНС России от 05.11.2013г. №ММВ-7-11/478@), которые начиная с представления налоговой декларации по налогу на имущество организаций за 2013 год.

При заполнении декларации и расчета налога на имущество необходимо руководствоваться Планом счетов бухгалтерского учета. положениями НК РФ и данными налоговых регистров организации, которые могут не совпадать с данными бухгалтерского учета.

Расчет состоит из:Есть специфика, когда сдача ОТЧЕТНОСТИ и уплата НАЛОГА на имущество, если оно в РАЗНЫХ местах. Организации, имеющие вне места нахождения головного офиса несколько филиалов и объектов недвижимого имущества в различных муниципальных образованиях обязаны представлять налоговую отчетность и уплачивать налог по каждому муниципальному образованию отдельно, если региональным законодательством по налогу на имущество не установлено иное.

Расчет заполняется в отношении сумм авансовых платежей по налогу, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (код по ОКТМО ).

Дан новый сервис «Узнай ОКТМО». В нужной строке достаточно ввести код ОКАТО, который вы использовали в 2013 году и поисковая система выдаст соответствующий ему код ОКТМО. Либо указать название субъекта РФ.

При этом в Расчете, представляемом в ИФНС, указываются суммы авансовых платежей по налогу, коды по ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данной налоговой.

Если же законом региона РФ установлено зачисление налога на имущество организаций сразу в региональный бюджет без направления суммы налога в бюджеты муниципальных образований, то один Расчет может заполняться в отношении суммы авансового платежа по налогу, подлежащей уплате в бюджет субъекта РФ, по согласованию с ИФНС по данному субъекту РФ.

Примечание. Согласно с п.3 ст.3 Закона г. Москвы от 05.11.2003г. №64, сумма налога зачисляется в бюджет города Москвы, то есть – не распределяется по муниципальным образованиям.

Какой код ОКТМО – 8-значный или 11-значный – указывать в декларации по налогу на имуществоОтвет на этот вопрос зависит от того, как данный налог распределяют между бюджетами в конкретном регионе.

В форме налоговой декларации по строке «Код по ОКТМО» – 11 ячеек (знако-мест). Общероссийский классификатор, утвержденный приказом Росстандарта от 14 июня 2013 г. № 159-СТ, включает в себя два раздела, в одном из которых приведены 8-значные коды ОКТМО, а во втором – 11-значные коды. 8-значные коды присвоены муниципальным образованиям округов, а 11-значные – населенным пунктам, которые входят в состав муниципальных образований региона.

Какой именно код ОКТМО указывать в декларации – 8-значный или 11-значный, зависит от того, как региональные власти распределяют налог на имущество по бюджетам разных уровней (п. 1.6 приложения 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895). Узнать о порядке распределения налога в конкретном регионе можно из региональных нормативных актов. Или же уточнить в своей налоговой инспекции.

Так, налог на имущество может:В первых двух случаях в декларации указывайте код ОКТМО, состоящий из восьми знаков. При этом строку «Код по ОКТМО» заполняйте начиная слева. В ячейках, оставшихся пустыми, проставьте прочерки.

В случае же, когда часть налога зачисляется в бюджеты конкретных населенных пунктов, в декларации нужно указать 11-значный код ОКТМО. Такой порядок следует из пункта 1.6 приложения 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 и приказа Росстандарта от 14 июня 2013 г. № 159-СТ.

В соответствии с НК РФ. нового порядка заполнения Расчета по авансовым платежам по налогу на имущество и положения Закона г. Москвы №64, приведен расчет по авансовым платежам по налогу на имущество за 1 квартал 2014 года, для организации ООО «Ромашка».

НАЛОГ на ИМУЩЕСТВО: Налоговый расчет АВАНСОВЫЙ платежза 9 месяцев 2014 по новой форме КНД 1152028

Платить налог на имущество организаций нужно с объектов основных средств. Они числятся на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Под налогообложение попадает недвижимость и некоторое движимое имущество. О том, как рассчитать и перечислить налог на имущество организаций, а также подать отчетность по данному платежу в 2016 году, читайте далее.

Под налог на имущество у российских организаций подпадает движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств (п. 1 ст. 374 НК РФ). В том числе к объектам налогообложения относится имущество:

Обратите внимание: доходные вложения в материальные ценности (имущество, приобретенное для сдачи в аренду и лизинг) относятся к категории основных средств. Поэтому активы, учтенные на счете 03, являются объектом обложения по налогу на имущество организаций.

Напомним, к недвижимому имуществу относятся (п. 1 ст. 130 ГК РФ):

Под движимым имуществом подразумеваются вещи, не относящиеся к недвижимости. В том числе – это деньги и ценные бумаги (п. 2 ст. 130 ГК РФ).

При этом к объектам обложения налогом на имущество не относятся следующие объекты основных средств (п. 4 ст. 374 НК РФ):

Обратите внимание: для правильного расчета налога на имущество очень важно своевременно ставить все объекты основных средств на учет. Так вот напоминаем, что момент принятия к бухгалтерскому учету объектов недвижимости не зависит от факта передачи документов на государственную регистрацию права собственности на них (письмо Минфина России от 08.06.2012 № 03-05-05-01/31). А именно принять объекты к учету нужно на дату, когда подписаны документы о передаче недвижимости компании (например, акт приема-передачи, разрешение на ввод, акт ввода в эксплуатацию и т. п.), при условии, что имущество готово к использованию в хозяйственной деятельности организации. По аналогии с принятием к учету списывать такие объекты с баланса нужно в момент фактического выбытия. Операция списания никак не зависит от факта госрегистрации.

По какой ставке взимается налог на имуществоНалог на имущество организаций рассчитывается по ставкам, которые устанавливаются законами субъектов РФ. Тарифы не могут превышать максимальную ставку, предусмотренную в Налоговом кодексе, – 2,2%. При этом региональные власти могут устанавливать дифференцированные налоговые ставки в зависимости от категорий налогоплательщиков или видов имущества (ст. 380 НК РФ).

Как считать налоговую базу по налогу на имущество организацийНалоговая база по налогу на имущество организаций определяется (ст. 375 НК РФ):

Налоговая база по налогу на имущество организаций определяется отдельно в отношении имущества, расположенного по месту нахождения:

Подведем своеобразный итог. Налоговая база по недвижимому имуществу определяется по месту его фактического нахождения. Что касается движимого имущества, то вопрос возникает при формировании налоговой базы при наличии обособленных подразделений. Так вот в таком случае порядок зависит от того, на чьем балансе «движимость» находится. Так, движимое имущество обособленных подразделений без отдельного баланса включается в налоговую базу по месту нахождения организации. А активы обособленных подразделений, имеющих отдельный баланс, если указанное имущество учитывается на их балансе, – по месту нахождения обособленных подразделений.

Далее поговорим подробно от отдельных случаях расчета налога.

Как рассчитать налог на имущество со среднегодовой стоимостиЧтобы определить среднегодовую стоимость имущества, надо знать остаточную стоимость основных средств (абз. 2 п. 4 ст. 376 НК РФ). То есть по данным бухучета надо определить разницу между первоначальной (восстановительной) стоимостью объектов и суммой начисленной амортизации (износа). При этом среднегодовая стоимость имущества рассчитывается по итогам года – для исчисления налога (п. 1 ст. 382 НК РФ). А чтобы посчитать авансовые платежи по налогу в течение отчетного года (если таковые установлены в регионе), нужна так называемая средняя стоимость (п. 1 и 2 ст. 383, п. 4 ст. 382 НК РФ). Для расчета данного показателя также потребуются данные об остаточной стоимости соответствующих активов (абз. 1 п. 4 ст. 376 НК РФ).

Приведем необходимые формулы.

Средняя стоимость имущества за отчетный период (квартал, полугодие, 9 месяцев)

Внимание: если в течение года вы платите авансы, налог к уплате по итогам года перечисляется с учетом таких авансов (п. 2 ст. 382 НК РФ).

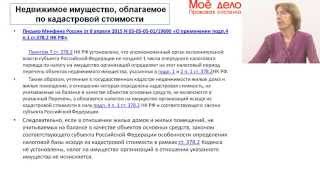

Как рассчитать налог на имущество с кадастровой стоимостиС 1 января 2014 года региональные власти получили право взимать с организаций налог на имущество с его кадастровой стоимости по состоянию на начало года (п. 2 ст. 375 НК РФ). Такой порядок действует в отношении следующей недвижимости (ст. 378.2 НК РФ):

Налог с кадастровой стоимости с 1 июля 2014 года на общих основаниях уплачивают даже организации на ЕНВД, а с 1 января 2015 года – организации на УСН (п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ). При этом на «упрощенке» с объектом доходы минус расходы сумма уплаченного налога включается в состав расходов (подп. 22 п. 1 ст. 346.16 и п. 2 ст. 346.17 НК РФ).

В конце 2014 года был принят закон, который обязал с 1 января 2015 года предпринимателей на УСН, ЕНВД и патентной системе налогообложения платить налог на имущество с объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость, при условии, что объекты используются в бизнесе (п. 3 ст. 346.11, п. 4 ст. 346.26 и подп. 2 п. 10 ст. 346.43 НК РФ). В данной статье порядок уплаты налога на имущество физических лиц мы не рассматриваем. Данному платежу посвящена глава 32 НК РФ.

Обратите внимание: если кадастровая стоимость помещения не определена, но при этом известна кадастровая стоимость здания, в котором оно находится, стоимость этого помещения определяется по формуле (п. 6 ст. 378.2 НК РФ):

Кадастровая стоимость помещения при условии, что известна только кадастровая стоимость здания, в котором оно находится

В какие сроки платить налог на имущество организацийНалог на имущество организаций и авансовые платежи по нему подлежат уплате в порядке и сроки, которые установлены законами субъектов Российской Федерации (п. 1 ст. 383 НК РФ).

Какая отчетность предусмотрена для компаний по налогу на имуществоВсе организации, которые платят налог на имущество, по итогам отчетного года должны сдавать декларацию по этому налогу (п. 1 ст. 386 НК РФ). Форма декларации и порядок ее заполнения утверждены приказом ФНС России от 24.11.2011 № ММВ-7-11/895.

Подавать декларацию в инспекцию нужно не позднее 30 марта следующего года (п. 3 ст. 386 НК РФ).

Если в вашем регионе предусмотрены отчетные периоды (п. 3 ст. 379 НК РФ), также не позднее 30 календарных дней с даты окончания соответствующего отчетного периода нужно подать налоговый расчет по авансовому платежу. Форма расчета приведена в выше упомянутом приказе ФНС.

Отчетность представляется в ИФНС (п. 1 ст. 386 НК РФ):

По общему правилу по каждому месту уплаты налога подается отдельный расчет. В налоговую, курирующую территории нескольких муниципальных образований с разными кодами ОКТМО, представляется один расчет. В нем нужно заполнить разделы, в которых указываются суммы налога, подлежащие уплате по соответствующему коду ОКТМО в бюджет муниципальных образований.

Региональным законодательством может быть предусмотрено, что налог на имущество зачисляется в бюджет субъекта РФ без направления части суммы налога в бюджеты муниципальных образований. В этом случае организация может по согласованию с ИФНС по данному субъекту РФ представить единый расчет по всему имуществу на территории данного субъекта РФ. Тогда при заполнении расчета указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной инспекции по месту представления расчета.

Сроки отчетности мы обобщили в таблице.

Таблица. Сроки сдачи отчетности по налогу на имущество организаций в 2016 году29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыОрганизации на ОСН обязаны ежеквартально подавать в ИФНС расчеты по авансовым платежам по налогу на имущество.

Примечание. если у организации нет имущества, подлежащего обложению указанным налогом, расчет по авансам и декларацию по итогам года она сдавать не должна, равно как и платить налог.

Помимо расчетов по авансовым платежам организации должны ежегодно сдавать налоговую декларацию по налогу на имущество.

Многие организации для составления и сдачи отчетности используют эту интернет-бухгалтерию .

Бланк расчета по авансовому платежу по налогу на имущество в 2016 годуБланк расчета по авансовому платежу по налогу на имущество, действующий в 2016 году (скачать бланк ).

Примечание. форма расчета по авансовому платежу в 2016 году, порядок его заполнения и формат сдачи в электронном виде, утверждены Приказом ФНС России от 24.11.2011 N ММВ-7-11/895).

Образец заполнения расчета по авансовому платежу по налогу на имущество в 2016 годуРасчет по авансовому платежу по налогу на имущество организаций в 2016 году (образец заполнения ).

Срок сдачи расчета по авансам в 2016 годуОтчетным периодом по налогу на имущество является первый квартал. полугодие и 9 месяцев .

Для имущества, база по которому рассчитывается из кадастровой стоимости, отчетными периодам признаются первый. второй и третий кварталы .

Расчет по авансовому платежу по налогу на имущество сдается по итогам каждого квартала (полугодия и 9 месяцев) в течение 30 дней с окончания отчетного периода.

Примечание. если последний день сдачи расчета выпадает на праздник или выходной, он переносится на ближайший рабочий день.

Расчет по авансовым платежам в 2016 году необходимо сдать:

Штраф за несвоевременное представление отчетности составляет 200 рублей. Причем, не имеет значения, уплачен ли налог до подачи расчета.

Способы сдачи расчета по авансам по налогу на имуществоОрганизации должны сдавать расчет по авансам:

Примечание. если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Расчет по авансовому платежу по налогу на имущество может быть направлен в налоговый орган тремя способами:

Примечание. для сдачи расчета через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание. при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме расчета. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и расчет (декларация) соответствует установленной форме) не могут являться причинами отказа в приеме расчета (декларации) (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. № ПА-4-6/7440.

Как заполнить расчет по авансовому платежу по налогу на имуществоОфициальную инструкцию по заполнению расчета по авансам вы можете скачать по этой ссылке .

Основные правила заполнения расчета по авансамНалоговый расчет по авансам по налогу имуществу можно заполнить также с помощью:

В этой статье читайте про расчет налога на имущество организаций в 2016 году. Здесь вы найдете образец заполнения декларации по налогу на имущество 2016 и рекомендации по заполнению строк декларации.

Декларация по налогу на имущество компании подается один раз в год по итогам налогового периода. А за 1 квартал 2016 года вам надо представить налоговый расчет по авансовому платежу по налогу на имущество.

Кто готовит расчет налога на имущество организаций в 2016 годуДекларацию по налогу на имущество сдают все компании, у которых есть объект налогообложения, облагаемый по балансовой или по кадастровой стоимости (п. 1 ст. 373, п. 1 ст. 386 НК РФ). Если у вас нет такого имущества, то вы не платите налог на имущество и не должны сдавать декларацию и квартальные расчеты.

Для расчета авансовых платежей за 1 квартал, полугодие, 9 месяцев применяется форма декларации по налогу на имущество, утвержденная приказом ФНС от 24.11.2011 № ММВ-7-11/895.

Ее применяют и те организации, которые рассчитывают налог по балансовой стоимости, и те, кто считает его исходя из кадастровой стоимости.

Когда сдать расчет налога на имущество организацийРасчет налога на имущество организаций в 2016 году сдавайте в следующие сроки:

Как заполнить расчетАвансовый расчет должен включать:

- разд. 1 (для отражения суммы авансового платежа, подлежащей уплате в бюджет);

- разд. 2 (для расчета авансового платежа исходя из балансовой стоимости);

- разд. 3 (для расчета авансового платежа исходя из кадастровой стоимости).

Обратите внимание, что если вы готовите расчет, то отправляйте в инспекцию все листы авансового расчета. То есть, если у вас нет объектов, которые должны отражаться в разд. 2 или 3, то их все равно нужно сдать.

Начинают заполнение с оформление титульного листа.

Здесь напишите сведения о компании расчете, в т.ч. код периода. Потом переходите к разделу 3, разделу 2 и только в конце - разд. 1.

Налоговый расчет по авансовому платежу по налогу на имущество 2016

Раздел 3 расчета заполняется по каждому объекту недвижимости, налог по которому исчисляется из кадастровой стоимости. Сколько у вас таких объектов – столько и будет листов раздела 3. Если недвижимости, облагаемой исходя из кадастровой стоимости, у вас нет, то в разд. 3 ставьте прочерки везде, кроме ИНН, КПП, стр.

Если недвижимость принадлежала организации с середины отчетного периода, то в строке 080 укажите коэффициент. Число полных месяцев, в течение которых объект был в собственности, поделите на три.

Допустим право собственности на объект вы зарегистрировали 15 февраля. Значит в I квартале вы владели имуществом два месяца. В строке 080 разд. 3 расчета налога на имущество за I квартал напишите 2/3.

Разделов 2 в расчете налога на имущество за 1 квартал тоже может быть несколько. Обычный случай: у вас на территории, подконтрольной одной ИФНС, два здания с разными кодами ОКТМО.

В строке 210 укажите остаточную стоимость всех основных средств организации, кроме земельных участков, в том числе:

- ОС первой и второй амортизационной групп;

- объектов, облагаемых исходя из кадастровой стоимости;

- имущества обособленного подразделения.

Этот показатель приводится по состоянию на первое число месяца, следующего за отчетным периодом.

В разделе 1 расчета для отражения суммы авансового платежа к уплате по соответствующему коду ОКТМО предусмотрено семь блоков строк 010 - 030, в которых указываются:

- в строке 010 - код ОКТМО, по которому подлежит уплате сумма авансового платежа;

- в строке 020 - КБК;

- в строке 030 - сумма к уплате.

Если вы по одному коду ОКТМО рассчитываете налог на имущество, исходя как из балансовой, так и из кадастровой стоимости, то в строке 030 разд. 1 укажите общую сумму к уплате. Она складывается из двух сумм:

- суммы авансового платежа, исчисленного исходя из балансовой стоимости имущества с таким же кодом ОКТМО;

- суммы авансового платежа, исчисленного исходя из кадастровой стоимости имущества с таким же кодом ОКТМО.

Налог на имущество организаций с 2016 года с кадастровой стоимости за месяц, в котором компания продала или купила актив, должен платить только один владелец – продавец или покупатель. Если это произошло до 15-го числа, налог платит покупатель, а если после 15-го числа – налог на имущество организаций 2016 платит продавец. Кто платит налог за месяц, если права собственности на актив перешли 15-го числа? В этом случае налог платит покупатель. Месяц принимается за полный, если право собственности зарегистрировано до 15-го числа включительно. Это правило записано в пункте 3 статьи 362 НК РФ. Подтверждать ли дату, когда компания зарегистрировала переход права собственности на недвижимость? В этом нет необходимости. Инспекторы самостоятельно получают сведения о правах на недвижимость из Росреестра. При этом инспекторы не вправе на проверке запрашивать документы, которые подтверждают дату регистрации недвижимости. У инспекторов есть только право запросить документы на льготы. Об этом сказано в пункте 6 статьи 88 НК РФ. Порядок расчета налога закреплен в Налоговом кодексе и льготой не является.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое