Рейтинг: 4.8/5.0 (1844 проголосовавших)

Рейтинг: 4.8/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Министерство финансов Российской Федерации

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 27 апреля 2012 года N ЕД-4-3/7143

О сторнировании авансовых платежей участников консолидированных групп налогоплательщиков

Федеральная налоговая служба сообщает, что налоговыми органами зарегистрировано 11 договоров о создании консолидированных групп налогоплательщиков (далее - КГН). Перечень участников КГН направлен письмом ФНС России от 04.04.2012 N ЕД-5-3/375дсп@.

Учитывая, что договоры о создании КГН зарегистрированы в апреле 2012 года, авансовые платежи, уплаченные участниками консолидированных групп налогоплательщиков в текущем году в общем порядке до момента регистрации договора, подлежат зачету (возврату) соответствующему участнику консолидированной группы налогоплательщиков согласно пункту 9 статьи 286 Налогового кодекса Российской Федерации (далее - Кодекс ).

Соответственно, в карточках расчетов с бюджетом должны быть сторнированы начисленные:

- ежемесячные авансовые платежи на 1 квартал; или

- ежемесячные авансовые платежи, исчисленные исходя из фактически полученной прибыли по итогам за месяц, два месяца 2012 года;

а также авансовые платежи за 1 квартал (три месяца) 2012 года в случае досрочного представления деклараций (с учетом ежемесячных авансовых платежей на 2 квартал).

Сторнирование начисленных авансовых платежей осуществляется налоговым органом по месту нахождения (месту учета в качестве крупнейшего налогоплательщика) организаций - участников консолидированной группы налогоплательщиков, а также по месту нахождения их обособленных подразделений в 3 дневный срок с момента получения информационного сообщения о регистрации договора.

Информационные сообщения направляются налоговыми органами, зарегистрировавшими договоры о создании КГН. О регистрации договоров о создании КГН, участники которых имеют большое количество обособленных подразделений на территориях различных субъектов Российской Федерации, сообщается письмом ФНС России в адрес управлений ФНС России по субъектам Российской Федерации и межрегиональных инспекций ФНС России по крупнейшим налогоплательщикам. Управления ФНС России по субъектам Российской Федерации доводят эту информацию до подведомственных налоговых органов.

Сторнирование начисленных авансовых платежей рекомендуется осуществлять с помощью режима "Сторнировать операции для записей КРСБ из списка текущего выбора" Технологических операций с лицевыми счетами с применением списка УН (уникальные номера) записей карточек "РСБ" начисленных авансовых платежей, подлежащих сторнированию по соответствующим срокам уплаты.

Сложение авансовых платежей также может осуществляться в режиме "Документы с начислениями, отсрочками, рассрочками и зачетами", путь в дереве Документов "Ввод и обработка налоговых документов"/"Документы с начислениями, отсрочками, рассрочками и зачетами".

Кроме того, по ежемесячным авансовым платежам на 1 квартал 2012 года может быть использован шаблон корректировки авансовых платежей "Авансы по прибыли - ручной ввод" (Идентификатор налогового расчета = 86 по FN1185_1). Работа с указанным шаблоном описана в руководстве пользователя ЭОД Книга 7_1_4.

Независимо от применяемого метода сложения ежемесячных авансовых платежей на 1 квартал (отраженных в налоговой декларации за 9 месяцев 2011 года), в целях корректного исчисления сумм пени в карточках "РСБ", для записей начисленных авансовых платежей, подлежащих сложению, необходимо установить дату начала применения недоимки для пени.

При выполнении операций по сложению авансовых платежей необходимо использовать рекомендации разработчиков ПК СЭОД, приведенные в приложении к настоящему письму .

Выполнение указанных рекомендаций целесообразно поручить сотрудникам отделов камеральных налоговых проверок с обязательным привлечением сотрудников отделов информационных технологий, результаты работы оформить служебной запиской и довести до сведения отделов ввода и обработки данных, а также руководителей, курирующих указанные подразделения.

Управлениям ФНС России по субъектам Российской Федерации поручается проконтролировать своевременность проведения указанной работы в отношении участников консолидированных групп налогоплательщиков и их обособленных подразделений.

Одновременно ФНС России обращает внимание, что согласно пункту 7 статьи 289 Кодекса участники КГН, за исключением ответственного участника КГН, не представляют налоговые декларации в налоговые органы по месту своего учета, если они не получают доходы, не включаемые в консолидированную налоговую базу КГН.

Соответственно, при выполнении указанного условия положения пункта 3 статьи 76 и статьи 119 Кодекса применению не подлежат.

Если участники консолидированной группы налогоплательщиков получают доходы, не включаемые в консолидированную налоговую базу этой группы, они представляют в налоговые органы по месту своего учета налоговые декларации только в части исчисления налога в отношении таких доходов.

Советник государственной гражданской

службы Российской Федерации 2 класса

Д.В.Егоров

Технологические операции с лицевыми счетами описаны в книге 8 Руководства пользователя. Путь в дереве Документов: /папка Технологические операции/ папка Операции с лицевыми счетами/ветка Операции с лицевыми счетами.

Последовательность работы в технологических операциях с лицевыми счетами:

1. В таблице "Список записей КРСБ" ветки "Операции с лицевыми счетами" создать текущий список записей КРСБ, подлежащих сложению, отобрав по реквизиту "УН записей КРСБ" (либо другим образом).

2. Подключить текущий список по кнопке работы со списками, чтобы убедиться, что в нем именно те записи карточки, которые подлежат сложению.

3. Применить режим "Сторнировать операции для записей КРСБ из списка текущего выбора". В результате применения режима в карточке будут созданы операции сторно начислений.

4. Из существующего текущего списка, создать новый текущий список, отметив записи ежемесячных авансовых начислений (операции с описателями 7, 8, 9), по которым не представлен расчет с целью установки даты применения недоимки для пени для авансовых начислений с особым порядком начисления пени.

5. Подключить текущий список по кнопке работы со списками, чтобы убедиться, что в нем именно те записи карточки по авансовым начислениям, для которых нужно изменить дату применения недоимки для пени.

6. Применить режим "Заменить дату начала применения пенеобразующей недоимки по списку текущего выбора записей КРСБ" выбрав в предложенном окне опцию "Заменить по списку текущего выбора записей КЛС Дату Начала Применения пенеобразующей недоимки на". В качестве даты применения ввести дату на 1 меньше чем текущая дата состояния расчетов по карточке.

7. После применения режимов технологических операций с лицевыми счетами выполнить по карточкам РСБ, подлежащих изменениям ТП Пересчет пени.

В случае, если операции сложения начисленных авансов были проведены через "Документы с начислениями, отсрочками, рассрочками и зачетами", путь в дереве Документов "Ввод и обработка налоговых документов"/"Документы с начислениями, отсрочками, рассрочками и зачетами", либо по шаблону "Авансы по прибыли - ручной ввод" (Идентификатор налогового расчета = 86 по FN1185_1") необходимо проанализировать, какая операция использовалась для сложения авансов. В целях корректного формирования данных Информационных ресурсов должна использоваться операция группы 1 "начислено" с признаком сторно "да" и соответствующим описателем, т.е. операция, которая в справочнике FN1020 указана в качестве сторнирующей для операции, использованной для авансовых начислений, подлежащих сложению. Если использовалась операция группы 2 "уменьшено", необходимо выполнить замену операции в записях карточки по сложению через Технологические операции с лицевыми счетами, режим "Заменить на текущую операции в записях КРСБ из списка текущего выбора", предварительно выбрав в качестве текущей соответствующую операцию сторно для исходной записи авансовых начислений.

В отношении ежемесячных авансовых платежей на 1 квартал в этом случае также следует применить режимы по установке даты применения пенеобразующей недоимки (пункты 4-7 работы в технологических операциях с лицевыми счетами).

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

рассылка

Я принимаю возможность изменения практики без моего ведома.

Но сомневаюсь в этом.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 28 марта 2008 г. N 03-03-06/4/18

а вот если бы внимательно следили за дальнейшим развитием событий, то нашли бы свежие письма и определения ВАС РФ

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ

от 24 ноября 2009 г. N 03-03-06/1/771

Вопрос: Признается ли дебиторская задолженность безнадежной ко взысканию для целей исчисления налога на прибыль в соответствии с п. 2 ст. 266 НК РФ в случае, когда срок предъявления исполнительного листа ко взысканию не истек, но вынесено постановление судебного пристава-исполнителя о невозможности ее взыскания, если в отношении дебиторской задолженности организации исполнительное производство прекращено по следующим основаниям:

1) из-за отсутствия у должника – индивидуального предпринимателя имущества, на которое может быть обращено взыскание (в том числе в связи с заключением им брачного договора, на основании которого все его имущество является собственностью супруги);

2) из-за невозможности установить местонахождение должника, его имущество, получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

3) в связи с отсутствием должника по адресу, указанному в исполнительном документе.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о порядке признания дебиторской задолженности безнадежной в целях налогообложения прибыли организаций и сообщает следующее.

В соответствии с пунктом 2 статьи 266 Налогового кодекса Российской Федерации (далее – НК РФ) безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Таким образом, НК РФ предусмотрен исчерпывающий перечень оснований, в соответствии с которыми дебиторская задолженность налогоплательщика признается безнадежной для целей налогообложения прибыли. К таким основаниям относится, в частности, невозможность исполнения на основании акта государственного органа.

В соответствии с Указом Президента Российской Федерации от 09.03.2004 N 314 “О системе и структуре федеральных органов исполнительной власти” и Положением о Федеральной службе судебных приставов, утвержденным Указом Президента Российской Федерации от 13.10.2004 N 1316, служба судебных приставов и ее территориальные подразделения являются федеральными органами исполнительной власти Российской Федерации.

Согласно подпункту 4 пункта 1 статьи 46 Федерального закона от 02.10.2007 N 229-ФЗ “Об исполнительном производстве” исполнительный документ, по которому взыскание не производилось или произведено частично, возвращается взыскателю, если у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Учитывая изложенное, дебиторская задолженность, в отношении которой судебным приставом-исполнителем вынесено постановление об окончании исполнительного производства, признается безнадежной для целей налогообложения прибыли и в соответствии со статьями 265 и 266 НК РФ включается в состав внереализационных расходов на дату составления акта судебным приставом-исполнителем о невозможности взыскания задолженности.

Данную позицию подтвердил Высший Арбитражный Суд в Определении от 07.03.2008 N 2727/08.

Заместитель директора Департамента С.В. Разгулин

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 26 августа 2010 г. N 03-03-06/4/77

Вопрос: Организация обратилась в арбитражный суд с целью взыскания задолженности со своего должника.

В Федеральную службу судебных приставов по решению арбитражного суда был направлен исполнительный лист, на основании которого судебным приставом-исполнителем было вынесено постановление о возбуждении исполнительного производства в отношении должника организации. За период с 26.06.2007 по 29.09.2009 информацию по данному делу судебный пристав-исполнитель не предоставил и исполнительных действий не произвел.

Организация обратилась с заявлением в арбитражный суд о выдаче дубликата исполнительного листа. По состоянию на 30.07.2010 дело отложено до декабря 2010 г. в соответствии со ст. 323 АПК РФ с требованием надлежащего извещения должника о месте и времени рассмотрения данного заявления.

Вправе ли организация отказаться от иска в арбитражном суде, признать просроченную задолженность безнадежным долгом в соответствии с п. 2 ст. 266 НК РФ и учесть ее в составе внереализационных расходов на основании имеющихся документов в сентябре 2010 г.?

Срок для повторного предъявления исполнительного документа к исполнению истек.

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о признании в целях налогообложения прибыли задолженности безнадежной и сообщает следующее.

В соответствии с п. 2 ст. 266 Налогового кодекса Российской Федерации (далее - НК РФ) безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Таким образом, НК РФ предусматриваются четыре основания признания дебиторской задолженности безнадежной: во-первых, безнадежными долгами признаются те долги, по которым истек установленный срок исковой давности; во-вторых, долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения; в-третьих, долги, по которым в соответствии с гражданским законодательством обязательство прекращено на основании акта государственного органа; и, в-четвертых, долги, по которым в соответствии с гражданским законодательством обязательство прекращено ликвидацией организации.

По мнению Департамента, основанием признания дебиторской задолженности безнадежной может являться постановление судебного пристава-исполнителя об окончании исполнительного производства, вынесенное на основании пп. 3 - 4 п. 1 ст. 46 Федерального закона N 229-ФЗ "Об исполнительном производстве".

Пропуск организацией срока повторного предъявления исполнительного листа к исполнению не может рассматриваться как истечение срока исковой давности.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

Shador 14 Сен 2010

Shador 14 Сен 2010

Ария. судебная практика - не вполне однозначная.

Постановление ФАС Московского округа от 23.03.2007 по делу N КА-А40/1194-07

Суд посчитал, что дебиторская задолженность, списанная на основании актов судебного пристава-исполнителя о невозможности взыскания и постановлений об окончании исполнительного производства и возвращении исполнительных документов, правомерно включена в расходы. Действительно, спорная дебиторская задолженность прямо не поименована в п. 2 ст. 265 НК РФ, однако, исходя из конструкции этой нормы, перечень убытков считается открытым. Из системного толкования п. 2 ст. 265 НК РФ следует, что для целей исчисления налога на прибыль, а также для повторного предъявления исполнительных листов в качестве убытков учитываются суммы, по которым утрачена легитимная возможность взыскания. Представленные акты пристава-исполнителя о невозможности взыскания долгов подтверждают данные обстоятельства.

Постановление ФАС Северо-Кавказского округа от 19.04.2010 N А32-15410/2008-59/155-2009-51/188

Акт судебного пристава-исполнителя о невозможности взыскания и постановление об окончании исполнительного производства и возвращении исполнительного документа не являются основаниями для признания суммы дебиторской задолженности безнадежной и списания во внереализационные расходы по налогу на прибыль на основании подп. 2 п. 2 ст. 265 НК РФ, поскольку в силу подп. 3 и 4 п. 1 ст. 26 Федерального закона от 21.07.1997 N 119-ФЗ "Об исполнительном производстве" (действующего в спорный период) акт является лишь констатацией невозможности исполнения обязательства в определенный момент времени. Суд исходил из того, что срок исковой давности спорной суммы задолженности (срок предъявления исполнительного листа к исполнению) к моменту включения ее налогоплательщиком в состав внереализационных расходов не истек, а также что должник в установленном порядке не ликвидирован. Налогоплательщик не лишен возможности повторно предъявить исполнительный документ к исполнению.

Постановление ФАС Центрального округа от 25.08.2008 N А68-АП-47/12-06-2810/06-114/12

. Акт судебного пристава о невозможности взыскания и постановление об окончании исполнительного производства и возвращение исполнительного документа налогоплательщику, в связи с тем что место нахождения должника неизвестно, а имущество, принадлежащее должнику, отсутствует, является достаточным основанием для признания суммы дебиторской задолженности безнадежной и включения ее в состав внереализационных расходов по налогу на прибыль. Отсутствие у налогоплательщика в данном случае установленных законом способов для взыскания суммы задолженности, а также для повторного предъявления исполнительных листов ко взысканию, поскольку не имеется оснований считать, что местонахождение должника впоследствии может быть установлено, а имущество - обнаружено.

Постановление ФАС Западно-Сибирского округа от 05.11.2008 N Ф04-6742/2008(15365-А46-40), Ф04-6742/2008(15373-А46-40) по ОАО "Группа компаний "Титан"

Суд пришел к выводу, что акт судебного пристава-исполнителя о невозможности взыскания и постановление об окончании исполнительного производства и возвращении исполнительного документа не служат основаниями для признания дебиторской задолженности безнадежной. Пунктом 2 ст. 266 НК РФ установлены четыре основания, по которым долги признаются безнадежными: по истечении срока исковой давности; вследствие невозможности исполнения обязательства (ст. 416 ГК РФ); вследствие ликвидации организации (ст. 419 ГК РФ); на основании акта государственного органа (ст. 417 ГК РФ). Акт о невозможности взыскания - лишь констатация невозможности исполнения обязательства на определенный момент. Общество не доказало наличия хотя бы одного из четырех оснований, установленных п. 2 ст. 266 НК РФ. Суд отклонил довод общества о том, что к моменту списания задолженности истек шестимесячный срок предъявления исполнительного листа к исполнению и повторное предъявление исполнительного листа затруднительно и нецелесообразно.

Lbp 14 Сен 2010

Lbp 14 Сен 2010

на сегодня практика однозначная, сейчас точно не скажу в каком документе (искать надо ) но акт пристава уже является основанием для списания, по крайней мере для того периода который был предметом рассмотрения в суде.

Да, есть такая практика.

Но долги 2008 года списывать в учет налогооблагаемой базы рано. Только по прошествии трех лет.

Можно списать сейчас, но тогда их нельзя включать в расчет налогооблагаемой базы. Т.наз. чистая прибыль.

> Нажмите тут чтобы открыть/скрыть спойлер.

Каждый бухгалтер сталкивается с необходимостью исправления ошибок в бухгалтерском и налоговом учетах (исправления в первом с неизбежностью приводят к ошибкам во втором). Как говорится, "не ошибается тот, кто не работает". Причины, приводящие к исправлениям, могут быть самыми разными, в том числе и не зависящими от бухгалтера, например, опубликование разъяснений налоговых органов по тому или иному вопросу. О том, как профессионально справиться с ошибками и избежать их финансовых последствий, рассказывает Л.П. Фомичева, консультант по налогам и сборам (fomicheval@mail.ru, тел. (095) 728-82-40). Дата создания:31.08.2004

Содержание статьи:Техника исправлений ошибок

Перерасчет налоговых обязательств

Техника исправлений ошибок1. Исправление ошибок в первичных учетных документах

2. Исправление ошибок в регистрах учета

Общие правила исправления бухгалтерских ошибок (когда?)

1. Исправление ошибок до истечения отчетного периода

2. Исправление ошибок после завершения отчетного периода, но до утверждения отчетности

3. Исправление ошибок после утверждения отчетности

Типовые исправительные проводки

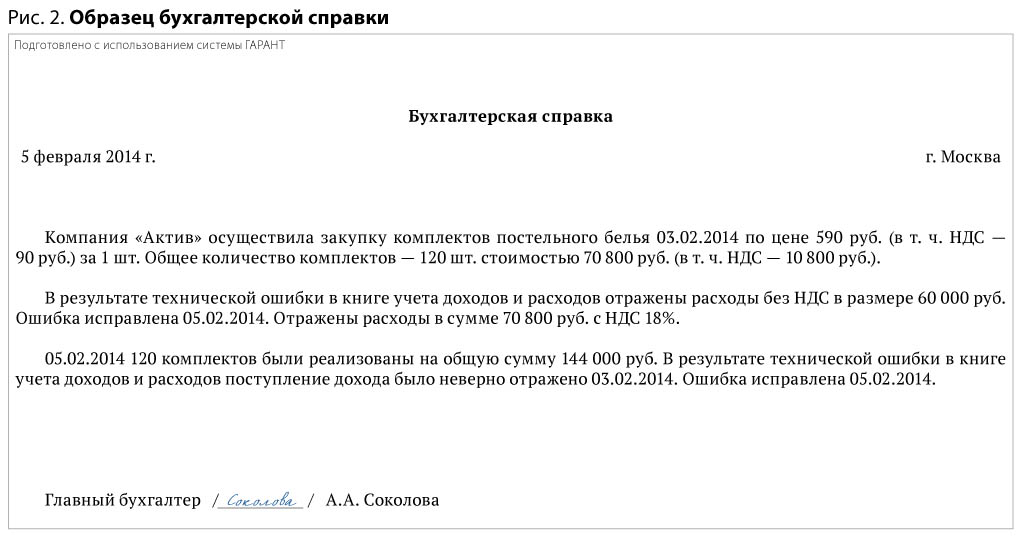

Составление бухгалтерских справок

в первичных документах, на основании которых ведется бухгалтерский и налоговый учет,

в бухгалтерском учете (неверное отражение хозяйственной операции на основании первичных документов),

в отчетности по налогам (декларациях).

В этом порядке мы и рассмотрим правила их исправления и конкретные примеры.

1. Исправление ошибок в первичных учетных документах

Если какой-либо первичный документ оформлен неверно, у бухгалтера первым делом возникает желание этот документ исправить. Исправлять первичный документ целесообразно в том случае, если он еще не обработан, то есть не отражен в бухучете.

И ни в коем случае нельзя применять "штрих" для закрашивания ошибочного текста. Для этого существуют особые правила. Исправлять документ, который был составлен вашей фирмой, нужно так.

Внести исправления в кассовые и банковские документы нельзя, это установлено пунктом 5 статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете". Подчистки, помарки или исправления в приходных кассовых ордерах и квитанциях к ним, а также в расходных кассовых ордерах и заменяющих их документах не допускаются (п. 19 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров Банка России от 22.09.1993 № 40). Эти документы, созданные организацией, придется оформить заново.

В первичные учетные документы (за исключением кассовых и банковских) исправления вносятся "корректурном способом": неправильный текст (сумма) аккуратно зачеркивается одной тонкой чертой так, чтобы зачеркнутое можно было прочитать. Сверху надписывается правильный текст (сумма).

Нужно зачеркивать всю сумму, даже если ошибка допущена в одной цифре. Например, если вместо суммы "79 руб. 58 коп." было записано "79 руб. 48 коп.", то при исправлении нужно зачеркнуть все цифры и написать сверху правильную сумму.

Затем здесь же на полях против соответствующей строки внесенные изменения специально оговариваются и подтверждаются подписями лиц, подписавших документ, с указанием даты исправления. Это требование установлено в пунктом 5 статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" - исправление в первичные документы могут вноситься лишь по согласованию с участниками хозяйственных операций, подписавшими первоначальный документ. При необходимости подписи заверяются печатью организации. Исправления сопровождаются фразой: "Написанному в исправление верить". в которой также пишется новый текст или сумма, а потом ставится подпись.

Таким способом чаще всего исправляются свои рукописные первичные документы. Если в организации применяется компьютерный учет и есть возможность заменить документ, его выводят на печать вновь в исправленном виде и подписывают повторно.

Достаточно часто приходится вносить исправления в счета-фактуры поставщиков, так как налоговые органы придираются к малейшей оплошности в этом документе (подробнее о заполнении счетов-фактур читайте здесь). Можно, конечно, незаполненные реквизиты в печатный документ добавить самим "от руки". Получится как бы "комбинированный способ", который вынуждено было признать допустимым МНС России в письме от 26.02.2004 № 03-1-08/525/18. Главное - не делать подчисток. Счета-фактуры с помарками и подчистками не подлежат регистрации в Книге покупок и книге продаж.

Можно попросить поставщика выставить повторно счет-фактуру, но лучше всего использовать тот же "корректурный способ" внесения исправлений. При этом, исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления. Это требование пункта 29 Правил ведения журналов учета полученных и выставленных счетов-фактур (постановление правительства от 02.12.2000 № 914).

Если ошибку нашли уже налоговики, то и здесь отчаиваться не стоит. Ведь нет запрета на исправление счета-фактуры во время и после налоговой проверки. В качестве аргумента приведем постановление Федерального арбитражного суда Центрального округа от 30.10.2003 № А14-2513-03/99/28. Суд определил, что налоговое законодательство не запрещает налогоплательщику применять налоговый вычет и возмещать НДС после того, как будут устранены нарушения, допущенные поставщиком товаров (работ, услуг) при оформлении счетов-фактур. Также читайте материалы еще одного делапо этому вопросу. На основании исправленной или переделанной "первички" бухгалтер сразу может отразить в учете правильные суммы и как-либо корректировать их впоследствии уже не придется.

Итак, способом корректуры исправляют арифметические ошибки, описки.

2. Исправления ошибок в регистрах учета

В случае же когда по тем или иным причинам в бухгалтерском учете организации отражены неверные суммы, вносить исправления следует непосредственно в учетные регистры.

Исправления в регистры бухгалтерского и налогового учета до закрытия в учете операций отчетного месяца, подведения месячных оборотов и переноса их данных в Главную книгу вносятся также корректурным способом. Этот способ применяется в тех случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей.

Корректурным способом нецелесообразно пользоваться для исправления ошибочно записанных сумм в тех учетных регистрах, в которых уже подсчитаны итоги. В этом случае пришлось бы исправлять несколько сумм. Корректурный способ не применяется также в случаях, когда необходимо исправить указанную корреспонденцию счетов (вместо одного дебетуемого или кредитуемого счета указан другой). Такие ошибки обнаруживаются иногда после выведения итогов в Главной книге и составления баланса. Эти ошибки исправляют способом "сторно".

В этом случае используются дополнительные исправительные проводки и метод "красное сторно".

Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Возникает необходимость добавить суммы по счетам. Для исправления такой ошибки на разность между правильной и преуменьшенной суммами операции составляют дополнительную бухгалтерскую проводку. Если, например, подотчетным лицам выдали из кассы 40 руб. а ошибочно записали 10 руб. то на разность между этими суммами - 30 руб. (40 - 10) нужно составить дополнительную проводку.

В них делается указание на то, что проводка носит исправительный характер. Пример исправительной проводки при обнаружении занижения затрат текущего периода:

Дебет 20,26,44 Кредит 60,70,76 - на разницу, недоначисленную сумму.

Если в учетных записях указана неправильная корреспонденция счетов, то для исправления ошибок применяется способ "красное сторно". Сторно (итал. storno) - способ исправления ошибок, при котором ошибочно внесенную запись повторяют красными чернилами ("красное" сторно).

Сущность данного способа состоит в том, что вначале неправильная бухгалтерская запись аннулируется (снимается) путем исправительной записи, в которой корреспонденция счетов и сумма остаются такими же, как и в ошибочной. Однако исправительная запись делается в учетных регистрах красным цветом. При подсчетах записанные красным цветом суммы не прибавляются, а вычитаются из итогов. Таким образом, запись красным (сторнировочная отрицательная запись) уничтожает, аннулирует ранее составленную ошибочную запись. Одновременно после нее составляется новая проводка с правильной корреспонденцией счетов и записывается в регистры обычными чернилами. Тем самым ошибочные записи (в основном неправильные корреспонденции счетов) способом "сторно" исправляют в два приема. Иногда вместо красного цвета сумму заключают в круглые скобки (как в формах № 1, 2 бухгалтерского баланса). При компьютерном учете "красная запись" будет выглядеть как и первоначальная, но перед суммой в бухгалтерской проводке ставится минус.

Способ "красное сторно" используется тогда, когда необходимо уменьшить начисленные суммы по счетам, отразить экономию (отрицательные отклонения), а также в случае исправления ошибки в корреспонденции счетов.

Использование для исправления ошибок обратных бухгалтерских проводок, в которых по сравнению с исправляемой меняются местами дебет и кредит счетов бухгалтерского учета, недопустимо. Это может привести к наличию необоснованных оборотов по счетам или операции в результате их применения приобретут иной смысл.

Пример бухгалтерской проводки методом красное сторно:

Дебет 10 Кредит 60 - 100 руб.(красное сторно) - сторнировано ошибочное отражение поступления материалов от поставщика; Дебет 20 Кредит 10 - 100 руб. (крансое сторно) - сторнировано завышение себестоимости произведенной продукции в текущем году из-за неправильного отражения списания материалов в производство.

Для исправления ошибок в регистрах бухгалтерского учета, которые обнаружились по истечении отчетного месяца, существуют другие правила: необходимо внести исправления (осуществить исправительные проводки, связанные с доначислением налогов или корректировкой налоговой базы), внести исправления в формы бухгалтерской отчетности, в соответствующие расчеты по налогам и уплатить бюджету причитающиеся суммы налоговых платежей. Эти вопросы мы рассмотрим в следующих разделах.

При хранении регистров учета организация должна обеспечивать их защиту от несанкционированных исправлений. Это требование пункта 3 статьи 10 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете". В нем же сказано, что исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Поэтому дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом "красное сторно" оформляются бухгалтерской справкой. Как ее составить, мы рассмотрим в соответствующем разделе статьи.

Собственно в регистрах налогового учета способы исправления записей те же, но для внесения исправлений в декларации, составленных на основании регистров учета, НК РФ установлены специальные правила, мы также их рассмотрим.

Отражение в бухгалтерском учете операций по исправлению ошибок имеет особенности в зависимости от того, за какой период установлены нарушения - текущий или истекший, и от даты обнаружения ошибки.

Общие правила исправления бухгалтерских ошибок (когда?)

Порядок отражения исправительных записей в бухгалтерской отчетности установлен пунктом 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н. Он зависит от даты обнаружения ошибки.

1. Исправление ошибок до истечения отчетного периода (1)

При выявлении неправильного отражения хозяйственных операций текущего года до его окончания производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. Если в результате обнаруженной ошибки выявлено искажение налоговых обязательств, то бухгалтерские записи по корректировке налогов будут также отражены в периоде обнаружения ошибки.

Пример 1Бухгалтер фирмы "Весна" в июне 2004 года узнала о новой позиции Минфина России и МНС России в отношении сверхнормативных суточных - для целей налогообложения НДФЛ (п. 3 ст. 217 НК РФ) нужно применять при командировках по территории России нормы суточных, которые установлены Постановлением Правительства РФ от 08.02.2002 N 93.

Бухгалтер проверила все авансовые отчеты командированных лиц за 2004 год и обнаружила, что сверхнормативные суточные в размере 200 руб. были выплачены одному из работников в марте 2004 года.

Для удержания налога на доходы в соответствии с разъяснениями ведомств бухгалтер вносит исправления в бухгалтерский учет в июне 2004 года, то есть в тот период, когда она обнаружила ошибку.

В июне 2004 года на основании бухгалтерской справки осуществлена корректирующая бухгалтерская запись:

Дебет 70 Кредит 68 - 26 руб. (200 руб. *13%) - удержан налог на доходы физических лиц с суммы сверхнормативных суточных, выплаченных в марте.

Поскольку бухгалтерская отчетность составляется нарастающим итогом с начала года, искажение данных за I квартал устранено при подготовке бухгалтерской отчетности за II квартал. Исправительные проводки вносятся в текущем периоде, исчисленные нарастающим итогом данные будут отражены верно.

2. Исправление ошибок после завершения отчетного периода, но до утверждения отчетности

Если период, когда ошибка обнаружена, находится в промежутке между окончанием отчетного года и представлением годовой бухгалтерской отчетности на утверждение акционерам (участникам) фирмы, то корректируются данные годового баланса и исправления нужно вносить записями декабря прошедшего года. На практике все исправления, как правило, вносятся по состоянию на 31 декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность. То есть ошибка 2003 года, обнаруженная в марте 2004 года, до утверждения годового баланса за 2003 год собранием акционеров должна быть исправлена в бухгалтерском учете датой 31.12.2003.

Пример 2Фирма "Весна" изготавливает лекарства, которые обязательно нужно сертифицировать. Для испытаний в июне 2003 года в сертификационную лабораторию передали образцы готовой продукции, себестоимость которых равна 1 100 руб. За услуги по сертификации заплатили 3 000 руб. (в том числе НДС 20% - 500 руб.).

После испытаний был подписан акт о том, что предоставленные образцы дальше использовать нельзя. Сертификат соответствия был выдан 1 июля 2003 года. Срок его действия заканчивается 30 июня 2006 года. Фирма определяет доходы и расходы методом начисления.

В бухгалтерском учете фирмы "Весна" в июне 2003 года сделаны следующие проводки:

Дебет 60 Кредит 51 - 3 000 руб. - перечислены деньги за работы по сертификации продукции предприятия; Дебет 43 субсчет "Готовая продукция, переданная другим организациям" Кредит 43 субсчет "Готовая продукция на складе" - 1100 руб. - отражена себестоимость готовой продукции для проведения испытаний; Дебет 20 Кредит 60 - 2 500 руб. - отражена стоимость работ по сертификации; Дебет 19 Кредит 60 - 500 руб. - выделена сумма НДС; Дебет 68 субсчет "Расчеты по НДС" Кредит 19 - 500 руб. - принят к вычету НДС; Дебет 20 Кредит 43 субсчет "Готовая продукция, переданная другим организациям" - 1100 руб. - списана стоимость готовой продукции, которую использовали при испытаниях.

В январе 2004 года, проверяя данные перед составлением годовой отчетности, бухгалтер обнаружил ошибку. Дело в том, что поскольку срок действия сертификата составляет три года, то расходы на его получение нельзя было списывать единовременно. Их предварительно нужно было учесть в составе расходов будущих периодов, а потом постепенно списывать на расходы основного производства.

Ежемесячная сумма расходов, которую нужно было включать в состав расходов, равна 100 руб. ((2500 руб. + 1100 руб.). 3 года. 12 мес.). Таким образом, за июль - декабрь 2003 года в состав расходов можно было включить 600 руб. (100 руб. x 6 мес.). Бухгалтер составил бухгалтерскую справку и записями, датированными 31.12.2003, так исправил ошибку:

Дебет 20 Кредит 60 - 2 500 руб. (красное сторно) - отражена стоимость работ по сертификации; Дебет 20 Кредит 43 субсчет "Готовая продукция, переданная другим организациям" - 1 100 руб. (красное сторно) - списана стоимость готовой продукции, которую использовали при испытаниях. Дебет 97 Кредит 60 - 2 500 руб. - учтена в составе расходов будущих периодов стоимость работ по сертификации; Дебет 97 Кредит 43 субсчет "Готовая продукция, переданная другим организациям" - 1 100 руб. - учтена в составе расходов будущих периодов стоимость готовой продукции, которую использовали при испытаниях; Дебет 20 Кредит 97 - 600 руб. ((2500 руб. + 1100 руб.). 3 года. 12 мес. х 6 мес.) - часть расходов будущих периодов, приходящаяся на период июль-декабрь 2003 г. включена в затраты предприятия.

Естественно, что закрытие счетов затрат и реформацию баланса бухгалтер произведет вновь, эти проводки мы не приводим.

3. Исправление ошибок после утверждения отчетности

Если бухгалтер нашел ошибку после утверждения годового баланса на годовом собрании акционеров (участников), то корректировать учетные записи прошлого года не нужно. Все исправления уже отражаются в учете нового наступившего отчетного года. То есть ошибка 2003 года, обнаруженная в апреле 2004 года, после утверждения годового баланса за 2003 год собранием акционеров должна быть исправлена в бухгалтерском учете в апреле 2004 года.

Это связано с тем, что изменения в уже утвержденную и представленную пользователям бухгалтерскую отчетность никогда не вносятся. Перечень пользователей бухгалтерской отчетности теоретически не ограничен, и в ряде случаев практически невозможно представить пользователю исправленную отчетность за предыдущие периоды.

Ошибки, допущенные в прошлых годах, рассматриваются как прибыль или убыток прошлых лет, и согласно пунткту 8 ПБУ 9/99 и пункту 12 ПБУ 10/99 они подлежат обособленному отражению на счете 91 в составе внереализационных доходов (расходов) как прибыль (убыток), выявленная в отчетном году, но относящаяся к операциям прошлых лет.

При составлении Отчета о прибылях и убытках за текущий год ошибки прошлых лет, выявленные в отчетном году, отражаются по строкам внереализационых доходов и расходов и затем приводятся в расшифровках отдельных прибылей и убытков по строке "Прибыль (убыток) прошлых лет".

Пример 3Налоговая инспекция в мае 2004 года обнаружила ошибку в виде несписанной кредиторской задолженности, списание которой должно было быть отражено в 2002 году.

Ошибка, обнаруженная в 2004 году, относится к 2002 году. Списание кредиторской задолженности за 2002 год будет произведено в мае 2004 года с отражением в форме № 2 "Отчет о прибылях и убытках" за 2004 год. Бухгалтерский баланс и "Отчет о прибылях и убытках" за 2002 г. переделывать не нужно.

Однако почти все ошибки бухгалтерского учета так или иначе влияют и на расчет налогов. А вот в налоговых декларациях ошибки исправляются уже по другим правилам. Расскажем об этом подробно в разделе "Пересчет налоговых обязательств"

Типовые исправительные проводки

Согласно общему правилу, суммы дополнительно начисленных налогов и других обязательных платежей, отражаются по дебету счетов источников уплаты таких налогов (20, 26, 44, 70, 90, 91) в корреспонденции с кредитом счетов 68 и 69. Это относится к исправлению ошибок текущего года.

Если необходимо доначислить налог, то делаются прямые записи. Если же обнаружатся излишне начисленные суммы налогов, то необходимо их сторнировать. Дополнительные записи в бухгалтерском учете делаются в том отчетном периоде, когда обнаружена ошибка.

При исправлении ошибок прошлого отчетного периода рекомендуют делать проводки, используя вместо счетов затрат счет 91 "Прочие доходы и расходы" субсчет "Убытки прошлых лет, признанные в отчетном году" или "Прибыль прошлых лет, выявленная в отчетном году". При этом корреспонденция делается с соответствующими счетами учета расчетов, начислений амортизации и др. Например:

излишне начислены амортизационные отчисления по основным средствам, нематериальным активам (счет 02, 05),

завышение оценки ТМЦ, включенных в себестоимость продукции (работ, услуг), включая искажения в распределении отклонений фактической себестоимости сырья и материалов от их плановой себестоимости (учетных цен) (10, 15, 16),

завышение оценки затрат на производство готовой продукции (занижение оценки незавершенного производства)(20),

излишнее отнесение на затраты по основной деятельности расходов будущих периодов (97),

завышение себестоимости отгруженной продукции (работ, услуг), в т.ч. при расчете отклонений фактической себестоимости отгруженной продукции от ее стоимости по учетным ценам (43),

списание на себестоимость реализованной продукции не относящиеся к ней коммерческие расходы, или в состав коммерческих расходов включены расходы, не связанные с затратами на реализацию продукции (работ, услуг) (44),

неправильное определение величины издержек обращения на остаток товаров (44),

включение в себестоимость реализованной продукции (работ, услуг) затрат, относящихся к остатку отгруженных товаров, выполненных работ, оказанных услуг (в т.ч. при расчете отклонений фактической себестоимости реализованной продукции, работ, услуг от ее стоимости по учетным ценам (45),

отражение выручки от реализации продукции (работ, услуг), доходов от прочей реализации и внереализационных доходов на счетах расчета с поставщиками, минуя счета учета выручки (Дебет 62, 76),

списаны на результаты хозяйственной деятельности суммы дебиторской задолженности до истечения срока исковой давности, или не отнесены на финансовые результаты суммы просроченной кредиторской задолженности с истекшими сроками исковой давности (60,76),

не отражены в бухгалтерском учете и не отнесены на финансовые результаты суммы присужденных или признанных штрафов, пеней и неустоек (76-2),

списан на финансовые результаты ущерб, подлежащий отнесению по решению суда на конкретных виновных лиц (73),

не отражен в составе финансового результата доход от совместной деятельности (полного товарищества (76)),

списаны на финансовые результаты потери от недостач сверх норм естественной убытки и порчи ТМЦ при отсутствии решений следственных или судебных органов (94),

включены в состав издержек, затрат расходы, подлежащие возмещению за счет чистой прибыли (91),

излишне начислены резервы предстоящих расходов и платежей (96) и др.

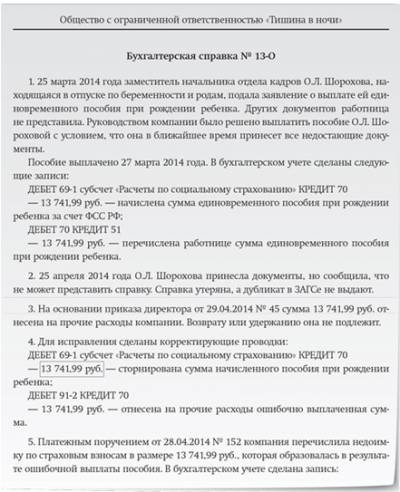

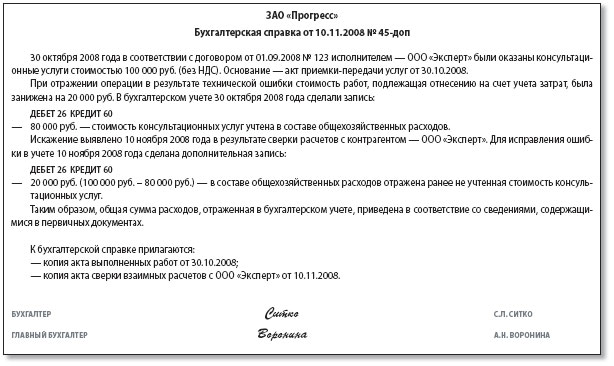

Составление бухгалтерских справок

При выявлении фактов неправильного отражения хозяйственных операций на счетах бухгалтерского учета составляется бухгалтерская справка об исправительных проводках. Ведь записи в учетных бухгалтерских регистрах производятся на основании первичных учетных документов (ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете"), которые впоследствии при архивировании хранятся вместе с учетными регистрами в качестве оправдательных документов произведенных бухгалтерских записей.

Таким образом, бухгалтерская справка об исправительных проводках фиксирует факт неправильного отражения хозяйственной операции на счетах бухгалтерского учета, обосновывает необходимость произведения исправительных записей и выполняет роль первичного документа, на основании которого производятся записи в учетных регистрах. Данные справки заносятся в регистры бухгалтерского учета обособленно.

Бухгалтерская справка составляется в произвольной форме, с заполнением всех необходимых реквизитов, требуемых пунктом 21 статьи 9 Федерального закона "О бухгалтерском учете" и наименованием документа - "Бухгалтерская справка".

В ней описывается содержание хозяйственной операции:

подробное описание неправильно отраженной хозяйственной операции;

наименование и место хранения первичного оправдательного документа, по поводу которого делается исправление;

содержание неверно произведенной записи;

раскрытие причины первоначальной ошибки;

выбранный способ исправления ошибки.

Заслуживает распространения опыт бухгалтеров, которые сразу прикладывают к справке ксерокопии первичных документов, связанных с ошибочными записями, извлечения из нормативных документов, вырезки или ксерокопии публикаций, побудивших к внесению исправлений.

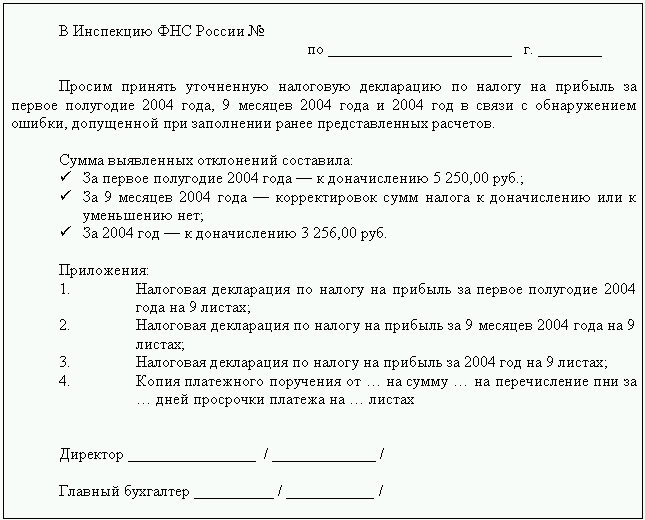

Перерасчет налоговых обязательствВ каких случаях подают уточненные декларации

1. Если искажения налоговых обязательств нет

2. Исправление переплаты налога

3. Исправляем недоплату

Особенности внесения изменений и дополнений в налоговую отчетность

2. По налогу на прибыль

3. По другим налогам

Как оформить уточненную декларацию

Как подавать уточненную декларацию

Сроки подачи уточненненной декларации

Исправления в бухгалтерском учете этих ошибок влияют на налоговую базу при расчете налогов. Поэтому следует не только осуществить исправительную проводку по исправлению ошибки, но и внести исправления в налоговые расчеты по тем налогам, к искажению которых привела данная ошибка. Причины неправильной уплаты налога могут быть разными:

неверно сделаны бухгалтерские записи;

неправильно определена налоговая база;

использована не та ставка налога;

неправильно применена льгота по налогу;

перерасчет одних налогов повлиял на величину других налогов;

неверно применены налоговые вычеты;

допущены технические ошибки при заполнении декларации.

В каких случаях подают уточненные декларацииВ каких случаях налогоплательщик уточненную декларацию подать обязан, а в каких лишь имеет право на это?