Рейтинг: 4.2/5.0 (1849 проголосовавших)

Рейтинг: 4.2/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

Дата размещения статьи: 17.08.2013

В международной торговле морская перевозка товаров является одним из распространенных способов доставки грузов. Рассмотрим нюансы исчисления НДС при экспорте товаров через морские порты.

При вывозе товаров судами через морские порты за пределы территории Российской Федерации налогоплательщик для подтверждения их вывоза представляет в налоговые органы документы, указанные в пп. 4 п. 1 ст. 165 НК РФ.

Во-первых, это копия поручения на отгрузку экспортируемых грузов с указанием порта разгрузки с отметкой "Погрузка разрешена" пограничной таможни Российской Федерации.

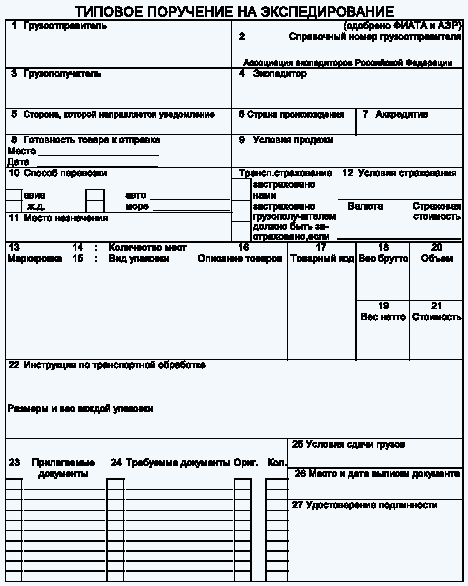

Порядок оформления поручения на отгрузку экспортируемых грузов определен в Приказе ГТК России от 12.09.2001 N 892. В п. 48 установлено, что лицо, перемещающее товар, представляет в таможенный орган в четырех экземплярах поручение на отгрузку, оформленное в произвольной форме, в котором должны быть указаны:

- порядковый номер поручения и дата;

- наименование судна, его национальная принадлежность;

- порт погрузки товаров;

- наименование отправителей;

- порт выгрузки товаров;

- наименование получателей;

- наименование товаров, количество мест, масса (кг), объем (куб. м), маркировка, вид упаковки и другие сведения, позволяющие однозначно идентифицировать товары;

- справочные номера таможенных деклараций, по которым произведено таможенное оформление вывозимых товаров;

- коды товаров по ТН ВЭД России.

Иногда налоговые органы отказывают в применении нулевой ставки по НДС на том основании, что поручение было составлено с нарушением таможенного законодательства. Однако судебная практика подтверждает, что при наличии в поручении на отгрузку товара предусмотренных пп. 4 п. 1 ст. 165 НК РФ реквизитов (штампа "Погрузка разрешена" с указанием порта разгрузки) налоговый орган не вправе отказать в применении налогоплательщиком ставки 0%, даже если остальные реквизиты заполнены не полностью (Постановления ФАС Северо-Западного округа от 22.03.2007 N А56-50192/2005, от 15.03.2007 N А56-39097/2005, Поволжского округа от 13.02.2007 N А55-7409/2006-53 и др.).

Отметим, что с 1 января 2012 г. при вывозе на экспорт уловов водных биологических ресурсов и произведенной из них рыбной и иной продукции, доставленных в морской порт на территории Российской Федерации без выгрузки на сухопутную территорию Российской Федерации, копия поручения не представляется.

Во-вторых, копии документов, где в графе "Порт разгрузки" указано место, находящееся за пределами таможенной территории Российской Федерации: коносамент; морская накладная; любой иной документ, подтверждающий факт приема к перевозке экспортируемого товара.

Коносамент (Bill of Lading) - основной наиболее распространенный документ, сопровождающий морскую перевозку товаров. Он обладает свойствами оборотного транспортного документа и ценной бумаги, оформляется согласно установленным международным правилам и необходим, когда в сделке участвуют документарные аккредитивы.

Морская накладная (Seaway Bill) - необоротный транспортный документ, имеет более ограниченный диапазон использования: только когда условия сделки не требуют обязательного составления коносамента (не используется аккредитивная форма расчетов) и сделка происходит между партнерами, хорошо знающими друг друга (например, между филиалами одного холдинга), либо при перевозке на короткие расстояния (когда груз прибывает быстрее почтовой доставки документов).

Другими документами, подтверждающими факт приема товара, могут выступать доковая расписка или доковый варрант (Dock Warrant), штурманская расписка (Mate's Receipt) и др. Как правило, они составляются перевозчиком до оформления коносамента и обмениваются на него. По согласованию сторон при отсутствии коносамента эти документы могут рассматриваться как товаросопроводительные и использоваться для подтверждения вывоза товара в режиме экспорта.

В Письме ФНС России от 11.10.2006 N ШТ-6-03/996@ разъяснено, что для проверки обоснованности применения налогоплательщиком налоговой ставки 0% и налоговых вычетов по НДС необходимо представлять перевод коносамента и других перевозочных документов на русский язык.

Тем не менее, например, Тринадцатый арбитражный апелляционный суд в Постановлении от 08.12.2006 по делу N А56-11094/2006 отметил, что поскольку положениями ст. 165 НК РФ, устанавливающими порядок подтверждения права на возмещение НДС, не предусмотрена обязанность представлять перевод документов, составленных на иностранном языке, решение налогового органа об отказе в возмещении НДС по ставке 0% на основании отсутствия их перевода на русский язык неправомерно.

Экспорт товаров через морские порты связан с использованием различных видов транспорта, услугами и работами по перегрузке с одного вида транспорта на другой, перемещением и складированием груза на территории порта и т.д. Поэтому необходимо определить, когда применять к услугам по перевозке товаров, вывозимых на экспорт через морской порт, ставку 0%, а когда - 18% и, соответственно, в каких случаях налогоплательщик-экспортер, уплативший перевозчику НДС по ставке 18%, вправе предъявить данную сумму к возмещению из бюджета.

Услуги, связанные с транспортировкой экспортируемых товаров, подлежат обложению НДС по ставке 0% при условии, что перевозимые товары помещены под таможенный режим экспорта на момент их оказания, либо они могут осуществляться только в отношении экспортных товаров.

Дата помещения под таможенный режим экспорта определяется по дате штампа "Выпуск разрешен" на грузовой таможенной декларации или на квитанциях о приеме груза к перевозке.

Если по некоторым товарам, по которым не могут быть представлены точные сведения, необходимые для таможенного оформления, введена процедура временного декларирования, то для определения даты выпуска товара в таможенном режиме экспорта следует исходить из дат, проставляемых на временных таможенных декларациях.

В Постановлении Президиума ВАС РФ от 04.03.2008 N 16581/07 указано, что для решения вопроса о надлежащей налоговой ставке при обложении НДС услуг по подаче, уборке и взвешиванию вагонов необходимо соотнести даты оказания услуг и даты помещения товаров под таможенный режим экспорта, проставляемые на временных таможенных декларациях, а при их непредставлении - руководствоваться аналогичными отметками таможенных органов на квитанциях о приеме груза к перевозке.

В соответствии с пп. 2.7 п. 1 ст. 164 НК РФ к услугам по предоставлению принадлежащих на праве собственности или на праве аренды железнодорожного подвижного состава и (или) контейнеров для осуществления перевозки или транспортировки железнодорожным транспортом экспортируемых товаров применяется ставка НДС 0% при условии представления документов, указанных в пп. 3 п. 3.7 ст. 165 НК РФ, с отметками таможенных органов.

Если перевозка товаров производится несколькими видами транспорта разными перевозчиками, то в отношении услуг по их перевозке между пунктами, расположенными на территории Российской Федерации, нулевая ставка не применяется.

Другими словами, если продавцом экспортируемого товара заключен отдельно договор на доставку груза до морского порта и товар во время этой перевозки не находится под таможенным режимом экспорта, то эта услуга облагается НДС по ставке 18%.

Из этого правила есть исключение: ставка 0% применяется при перевозках товаров внутренним водным транспортом и в отношении услуг по перевалке и хранению товаров в морских, речных портах при соблюдении специальных условий, указанных ниже.

Когда услуги по перевозке по территории Российской Федерации экспортируемых товаров оказывают организации внутреннего водного транспорта (из пункта отправления до пункта выгрузки или перегрузки (перевалки) на морские суда, суда смешанного (река - море) плавания), то в силу пп. 2.8 п. 1 ст. 164 НК РФ применяется ставка НДС 0%.

Перечень документов, подтверждающих правомерность применения нулевой ставки по указанным работам (услугам), предусмотрен п. 3.8 ст. 165 НК РФ. В него включены документы, представляемые в налоговые органы в случае осуществления таможенного оформления товаров в порту выгрузки или перевалки:

- контракт (копия контракта) налогоплательщика с иностранным или российским лицом на выполнение указанных работ (оказание указанных услуг);

- копия поручения на отгрузку товаров с отметкой "Погрузка разрешена" российского таможенного органа на речное судно (в случае, если таможенное оформление груза осуществляется в порту выгрузки или перевалки, данный документ не представляется);

- копия коносамента, морской накладной или любого иного документа речного судна, подтверждающего факт приема товара к перевозке, в котором в графе "Порт разгрузки" указано место перевалки (выгрузки), находящееся на территории Российской Федерации;

- копия поручения на отгрузку товаров морского судна, в которое производилась перевалка (погрузка) груза, с отметкой "Погрузка разрешена" российского таможенного органа, производившего таможенное оформление вывоза товаров в таможенной процедуре экспорта, с приложением перечня транспортных средств (речных судов), доставивших груз;

- копия коносамента, морской накладной или любого иного документа морского судна, подтверждающего факт приема товара к перевозке, в котором в графе "Порт разгрузки" указано место, находящееся за пределами территории Российской Федерации.

Если российскими организациями (за исключением организаций трубопроводного транспорта) в морских, речных портах выполняются работы (услуги) по перевалке и хранению товаров, перемещаемых через границу Российской Федерации, в товаросопроводительных документах которых указан пункт отправления и (или) пункт назначения, находящийся за пределами территории Российской Федерации, также применяется ставка НДС 0%.

Особенностью документального подтверждения реализации таких работ (услуг) является представление тех же товаросопроводительных документов, которые подтверждают вывоз товаров на экспорт. Пунктом 3.5 ст. 165 НК РФ предусмотрено, что в этом случае в налоговые органы представляются:

- контракт (копия контракта) налогоплательщика с иностранным или российским лицом на выполнение указанных работ (оказание указанных услуг);

- копия поручения на отгрузку товаров с указанием порта разгрузки и отметкой "Погрузка разрешена" российского таможенного органа места убытия;

- копия коносамента, морской накладной или любого иного подтверждающего факт приема к перевозке товара документа, в котором в графе "Порт разгрузки" указано место, находящееся за пределами территории Российской Федерации.

Когда с российским перевозчиком заключен договор транспортной экспедиции на организацию международной перевозки, в том числе с использованием нескольких видов транспорта, ставка 0% применяется к услуге в целом (пп. 2.1 п. 1 ст. 164 НК РФ). Также нулевая ставка применяется к услугам, оказываемым в рамках договора транспортной экспедиции, поименованным в абз. 5 пп. 2.1

п. 1 ст. 164 НК РФ:

- участие в переговорах по заключению контрактов купли-продажи товаров;

- оформление документов;

- прием и выдача грузов;

- завоз-вывоз грузов;

- погрузочно-разгрузочные и складские услуги;

- информационные услуги;

- подготовка и дополнительное оборудование транспортных средств;

- услуги по организации страхования грузов;

- платежно-финансовые услуги;

- услуги по таможенному оформлению грузов и транспортных средств;

- разработка и согласование технических условий погрузки и крепления грузов;

- розыск груза после истечения срока доставки;

- контроль за соблюдением комплектной отгрузки оборудования;

- перемаркировка грузов;

- обслуживание и ремонт универсальных контейнеров грузоотправителей;

- обслуживание рефрижераторных контейнеров;

- хранение грузов в складских помещениях и на открытых площадках экспедитора.

Для обоснованного применения ставки 0% следует иметь в виду, что заключенный договор транспортной экспедиции должен соответствовать положениям гл. 41 "Транспортная экспедиция" ГК РФ и Федеральному закону от 30.06.2003 "О транспортно-экспедиционной деятельности", а услуги, включенные в указанный перечень, - Национальному стандарту ГОСТ Р 52298-2004 "Услуги транспортно-экспедиторские. Общие требования", утвержденному Приказом Ростехрегулирования от 30.12.2004 N 148-ст.

Если при оказании транспортно-экспедиционных услуг требуется оформление экспедиторских документов, но такие документы не оформлялись или были оформлены с нарушениями, данное обстоятельство в совокупности с другими неправомерными действиями налогоплательщика может послужить основанием для отказа в применении ставки 0% в отношении указанных услуг (Письмо Минфина России от 02.08.2011 N 03-07-15/72).

Когда перевозчиком оказываются услуги, не поименованные в абз. 5 пп. 2.1 п. 1 ст. 164 НК РФ, или услуги оказаны на основании договоров, отличных от договора транспортной экспедиции, к таким услугам применяется ставка НДС в размере 18%.

Если перевозку экспортируемого груза из морского порта осуществляет иностранная компания, не состоящая на учете в налоговых органах Российской Федерации в качестве налогоплательщика, местом реализации таких услуг территория России не признается и, соответственно, такие услуги не являются объектом обложения НДС на ее территории.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

27 августа 2016 г.

Проект Федерального закона № 1157785-6 "О внесении изменений в статьи 67 и 67.1 Федерального закона "Об исполнительном производстве"

Законопроектом предлагается исключить из части 2 статьи 67.1 ФЗ "Об исполнительном производстве" временное ограничение на пользование должником специальным правом из-за неисполнения требований о взыскании административного штрафа, назначенного за нарушение порядка пользования специальным правом, а также увеличить размер суммы задолженности по исполнительному документу, применяемый к должнику как мера обеспечения временного ограничения на выезд его из РФ до ста тысяч рублей.

В центре внимания:

Дата размещения статьи: 29.09.2016

Подборка наиболее важных документов по запросу Поручение на отгрузку (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Поручение на отгрузкуФНС РФ от 21.08.2009 N ШС-22-3/660@

(вместе с "Порядком замены (корректировки) существенных сведений (товар, грузополучатель, пункт поставки и т.п.) в товаросопроводительных документах") 1.6.11. Поручение на отгрузку экспортных грузов КЭ-2.1 (РД 31.10.07-89)

"РД 31.10.07-89. Правила оформления грузовых и перевозочных документов"

(утв. Минморфлотом СССР 02.01.1990)

(вместе с "Инструкцией по оформлению документов методом однократной записи с использованием копировальных машин") 3.2.1. Поручение на отгрузку экспортных грузов (по сборным судам совместно с грузовыми списками), заверенное штампом таможни, разрешающим пропуск груза, представляется внешнеэкономической организацией (экспедитором) в 4 экз. не позднее 48 ч до начала загрузки судна, а по грузам, хранящимся на складах ВВО "Союзвнештранс", - в сроки, обусловленные договором между портом и ТЭУ ВВО "Союзвнештранс".

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Поручение на отгрузкуПОРУЧЕНИЕ НА ОТГРУЗКУ, ПОГРУЗОЧНЫЙ ОРДЕР — поручение предприятия экспортера порту на отгрузку экспортного груза морским транспортом; содержит все необходимые для перевозчика данные по условиям поставки и обращению с грузом … Энциклопедический словарь экономики и права

ПОРУЧЕНИЕ БРОКЕРУ НА ОТГРУЗКУ — поручение предприятия экспортера порту на отгрузку экспортного груза морским транспортом. Содержит все необходимые для перевозчика данные по условиям поставки и обращения с грузом … Большой экономический словарь

ПОРУЧЕНИЕ-НАРЯД РАЗНАРЯДКА — ПОРУЧЕНИЕ НАРЯД, РАЗНАРЯДКА поручение предприятия импортера порту на отгрузку импортных товаров получателю; содержит все необходимые данные для правильной переотправки груза из порта … Юридическая энциклопедия

ПОРУЧЕНИЕ-НАРЯД, РАЗНАРЯДКА — поручение предприятия импортера порту на отгрузку импортных товаров получателю; содержит все необходимые данные для правильной переотправки груза из порта … Энциклопедический словарь экономики и права

ПОРУЧЕНИЕ-НАРЯД — поручение предприятия импортера порту на отгрузку импортных товаров получателю. Содержит все необходимые данные для правильной переотправки груза из порта … Большой бухгалтерский словарь

ПОРУЧЕНИЕ-НАРЯД — поручение предприятия импортера порту на отгрузку импортных товаров получателю. Содержит все необходимые данные для правильной переотправки груза из порта … Большой экономический словарь

Аккредитив — (Letter of credit) Понятие аккредитив, виды аккредитивов, расчеты по аккредитивам Информация о понятии аккредитив, виды аккредитивов, расчеты по аккредитивам Содержание >> Аккредитив это, определение это условное. принимаемое (банком эмитентом)… … Энциклопедия инвестора

Международные расчёты — (International settlements) Расчёты по международным торговым операциям Основные формы и правовые особенности международных расчётов, системы для их проведения Содержание Содержание Раздел 1. Основные понятия. 1Определения описываемого предмета… … Энциклопедия инвестора

Экспорт — (Export) Определение экспорта, виды экспорта, схема экспортной сделки Информация об определении экспорта, виды экспорта, схема экспортной сделки Содержание Экспорт (программирование) Экспорт Экспорт товаров Экспортные ы Экспорт товаров и таможня… … Энциклопедия инвестора

Оптовая торговля — (Wholesale) Определение оптовой торговли, роль и функции оптовой торговли Информация об определении оптовой торговли, роль и функции оптовой торговли Содержание Содержание Сущность. Роль и функции оптовой торговли. Биржевая форма оптовой… … Энциклопедия инвестора

Документальное оформление выгрузки импортного груза

Вопросы сертификационного оформления груза в порту с помощью экспедитора.

Особенности документального оформления наливных грузов.

Документальное оформление погрузки экспортных грузов в морском порту

По мере прибытия груза на станцию порт получает следующие документы:

- товаро-сопроводительные документы: сертификаты качества и количества, грузовую таможенную декларацию (если груз оформлен во внутренней таможне).

При перемещении груза в порт оформляют приемный акт .

Если таможенное оформление груза производится на границе, то экспедитор оформляет сначала временную таможенную декларацию. Для этого, если груз подкарантинный (растительного или животного происхождения), необходимо получить разрешение на таможенное оформление в Инспекции по карантину растений, Ветеринарной службе и Инспекции по Россельхознадзору.

По мере накопления судовой партии экспедитор производит учет и контроль за прибывшим грузом и информирует об этом грузовладельца.

Когда партия сформирована и готова к отгрузке экспедитор получает от клиента инструкцию на погрузку.

В соответствии с инструкциями клиента экспедитор оформляет поручение на отгрузку экспортного груза.

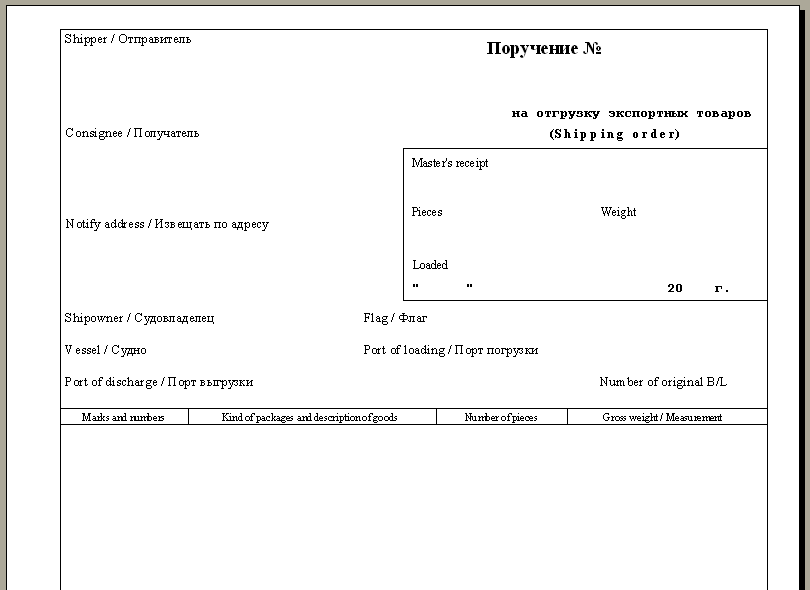

На каждом поручении должен быть штамп таможни, разрешающий вывоз груза за границу. После окончания погрузки всей партии грузовой помощник переносит в поручение все оговорки относительно состояния и количества груза, отмеченные в тальманских листах, и расписывается в принятии груза. Поручение, подписанное грузовым помощником, называется штурманской распиской и является документом, удостоверяющим принятие груза, на его основании выписывается коносамент. В иностранных портах документом, аналогичным поручению, являетсяshippingorder . по форме в разных портах и странах экземпляры отличаются друг от друга, но реквизиты в общем совпадают.

По желанию отправителя ему может быть выдано несколько экземпляров (оригиналов) коносамента, причем в каждом из них отмечается число имеющихся оригиналов коносамента. После выдачи груза на основании первого из предъявленных оригиналов коносамента остальные его оригиналы теряют силу.

Часто возникает необходимость в изготовлении определенного числа копий коносамента, предназначенных для агентов в портах отправления, назначения, таможни и т.д. На копиях коносамента ставится штамп: «Copy» или «Notnegotiable».

Коносамент выписывается на каждую отдельную партию, принятую на судно по одному поручению или shippingorder. Коносамент подписывается капитаном судна или другим представителем перевозчика.

Различаются условия выдачи груза перевозчиком:

по именному коносаменту груз выдается получателю, указанному в нем;

по ордерному – лицу, названному (ордерованному) отправителем; при наличии передаточных надписей – лицу, указанному в последней из ряда таких надписей;

на предъявителя – любому лицу, которое первым предъявило оригинал.

Капитан должен требовать предъявление ему на подпись коносамента по мере окончания погрузки отдельных партий.

Манифест – опись коносаментов по грузам, принятым в данном порту отправления на каждый порт назначения. В манифесте сообщается: по каждой коносаментной партии – номер коносамента, маркировка груза, количество мест, род упаковки, наименование грузов, масса или объем грузов, наименование грузоотправителей и грузополучателей, размер фрахта, сведения о суммах, уплаченных в счет фрахта отправителем. (Составляются в необходимом количестве судовым агентом или портом, предназначены судовладельцу, судну, агенту, таможне порта отправления и назначения).

Манифест служит для проверки количества грузов и:

а) правильности их приема и сдачи судном и т.д.;

б) особенно важен манифест для таможенных формальностей в порту назначения (при направлении в неизвестный порт надо уточнить требования к количеству манифестов и пр.; в некоторых странах таможня налагает штраф за недостачу или излишки против манифеста). На основании коносамента и манифеста составляется полная грузовая таможенная декларация.

Документальное оформление выгрузки импортного груза

Процесс оформления экспедитором выгрузки и вывоза импортного груза из порта включает следующие этапы:

Груз по прибытии на таможенную территорию РФ должен быть предъявлен таможне, которая ставит печати на коносаментах и манифесте "груз таможенный".

Экспедитор на основании указаний клиента оформляет разнарядку, которая является инструкцией для порта по вывозу груза.

На основании коносамента порт составляет документ учета. Выгрузка с судна оформляетсяГенеральным актом. В нем указывается количество погруженных на судно и количество выгруженных с него грузов, а также количество составленных актов-извещений.

Акт-извещение составляется на каждую коносаментную партию при несохранной перевозке ее (недостача, излишки целых мест, повреждение груза, его тары и упаковки).

Грузовладелец передает экспедитору следующие документы, необходимые для таможенного оформления: импортное карантинное разрешение, фитосанитарный сертификат, сертификат качества и другие. Экспедитор передает их соответствующим организациям (см. вопрос 3), которые выдают разрешение на растаможивание груза.

5. На основании документа учета, коносамента, сертификата происхождения оформляется полная грузовая декларация, предоставляется экспедитором в таможню, где происходит ее проверка. После этого ставится штамп "выпуск разрешен", который означает, что груз стал российским.

6. После оформления ГТД закрывается документ учета.

3. Вопросы сертификационного оформления груза в порту

В транспортном узле при перевалке экспортно-импортных грузов требуется оформление некоторых сертификатов. Такое оформление производится посредством заказа представителей определенных служб, проверкой состояния груза с последующим оформлением необходимых документов. Основные сертификационные органы и документы указаны в табл.1.

4. Особенности документального оформления перевозок наливных грузов

Взаимоотношения сторон в процессе перевозки наливных грузов в основном аналогичны взаимоотношениям между участниками процесса перевозки сухих грузов. Имеющиеся особенности связаны со спецификой перевозки грузов наливом на морских судах-танкерах и особенностями технологии производства погрузочно-разгрузочных операций.

До начала погрузки судна экспедитор вручает капитану паспорт качества намечаемого к наливу груза с указанием плотности, температуры вспышки и вредности груза. Масса наливных грузов, указываемая в коносаменте, определяется по замерам в береговых резервуарах.

Результаты замеров объема наливных грузов, находящихся на борту судна как после погрузки, так и перед выгрузкой, а также расчета их массы оформляются Актами замера пустот. Этот документ нужен для судовладельца, чтобы доказать, что во время перевозки количество груза осталось прежним.

Доказательством факта приемки груза к перевозке является коносамент. В отличие от коносамента по перевозке сухих грузов танкерный коносамент не имеет на своей оборотной стороне подробных условий перевозки грузов. Однако на лицевой стороне, в печатном тексте, он должен содержать две важные оговорки:

1) к коносаменту применяются условия, правила и исключения, предусмотренные чартером;

2) масса, качество груза судну не известны. (В случае спора о качестве погруженных на судно наливных грузов, важную роль играют пробы, отбираемые представителем нефтебазы, судна из конца берегового трубопровода на причале при погрузке).

Наличие второй оговорки не снимает ответственности с перевозчика полностью. Практически такая оговорка лишь возлагает бремя доказательства вины перевозчика на грузовладельца.

Сдача груза в иностранных портах оформляется распиской получателя на оригинале коносамента. Если по техническим или каким-либо причинам после слива груза в танках имеются остатки, их наличие и количество оформляется актом, который подписывается капитаном судна совместно с грузополучателем. К рейсовому отчету капитана прилагаются: танкерный коносамент; акты на прием-сдачу и определение излишков или недостачи нефтепродуктов при перевозке на судах наливом; сертификат осмотра танков перед погрузкой, после выгрузки, акт опломбирования клинкетов, грузовой план, паспорта качества на груз, акт об отборе проб в порту налива, акт о наложении пломб, акт о снятии пломб в порту слива.

Предмет осмотранедавно столкнулись ситуацией, в которой таможня отказывается принимать у экспедитора, поручение на погрузку товара, ссылаясь на то, что поручение должно быть подписано исключительно Декларантом экспортером

Как я понимаю, неясность вносить термин - "лицо, перемещающее товар" закрепленное в

Приложении к Приказу ГТК России от 12.09.2001 N 892

ПОЛОЖЕНИЕ О ТАМОЖЕННОМ ОФОРМЛЕНИИ И ТАМОЖЕННОМ КОНТРОЛЕ СУДОВ, ИСПОЛЬЗУЕМЫХ В ЦЕЛЯХ ТОРГОВОГО МОРЕПЛАВАНИЯ, А ТАКЖЕ ТОВАРОВ, ПЕРЕМЕЩАЕМЫХ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ РОССИЙСКОЙ ФЕДЕРАЦИИ ЭТИМИ СУДАМИ

VII. Таможенное оформление и таможенный контроль товаров, вывозимых судами из Российской Федерации

47. Таможенное оформление отдельных категорий товаров в случаях, определяемых ГТК России, может полностью производиться в таможенных органах, в регионе деятельности которых находятся морские и речные порты, открытые для международного грузового и (или) пассажирского сообщения, в соответствии с порядком, определенным нормативными правовыми актами ГТК России.

48. Для оформления разрешения на погрузку выпущенных в установленном порядке товаров на судно лицо, перемещающее товар, представляет в таможенный орган четыре экземпляра поручения на погрузку товаров (далее - поручение), оформляемого в произвольной форме.

В поручении должны быть указаны следующие сведения:

- порядковый номер поручения и дата;

- наименование судна, его национальная принадлежность;

- порт погрузки товаров;

- наименование отправителей;

- порт выгрузки товаров;

- наименование получателей;

- наименование товаров, количество мест, масса (в кг), объем (в м3), маркировка, вид упаковки и другие сведения, позволяющие однозначно идентифицировать товары;

- справочные номера таможенных деклараций, по которым произведено таможенное оформление вывозимых товаров;

- коды товаров по ТН ВЭД России.

Поручение подписывается лицом, перемещающим товар.

Количество товаров (масса, объем и т.д.) в поручении не должно превышать количества товаров, заявленных в таможенной декларации (документе контроля за доставкой товаров).

Время рассмотрения таможенным органом поручения - не более 24 часов.

49. Лицо, перемещающее товар, одновременно с поручением представляет в таможенный орган следующие документы:

- экземпляр таможенной декларации, оформленный в соответствии с установленным таможенным законодательством порядком;

- документ контроля за доставкой товаров или книжки МДП (если применялась процедура доставки товаров);

- транспортные и товаросопроводительные документы с отметками таможенного органа, в регионе деятельности которого находится отправитель товаров (если таможенное оформление товаров производилось в таможенном органе, в регионе деятельности которого находится отправитель товаров);

- лицензии, разрешения, сертификаты происхождения товаров, акты экспертиз и другие документы, выдаваемые уполномоченными органами, осуществляющими в соответствии с законодательством Российской Федерации контроль за вывозимыми с таможенной территории Российской Федерации грузами (товарами).

50. Сотрудник таможенного органа после проверки представленных документов оформляет поручение, проставляя на нем штамп "ПОГРУЗКА РАЗРЕШЕНА", подпись, и заверяет его оттиском личной номерной печати.

51. Оформленные экземпляры поручения распределяются следующим образом:

- таможенному органу для контроля;

- капитану судна;

- лицу, перемещающему товар;

- владельцу СВХ либо таможенного склада, расположенных в порту.

При необходимости количество экземпляров поручения с отметками таможенного органа может быть увеличено.

Само по себе понятие "перемещения товара" было закреплено и в ТК РФ и в ТС ТС тоже присутствует

ст.4 ТК ТС пункт 22)

перемещение товаров через таможенную границу - ввоз товаров на таможенную территорию таможенного союза или вывоз товаров с таможенной территории таможенного союза;

Правда ясности не вносит.

Так кто же это самое лицо перемещающее товар.

Декларацию подаст Декларант

Поместит на транспортное средство непосредственно ПОРТ

Повезет судно.

Экспедитор организует все после ДТ

И кто же из них, это самое лицо?

В соответствии со сложившейся практикой при экспорте организации и предприятия внешнеэкономического комплекса подают заявки на перевозку экспортных грузов на российских судах. Заявка называется поручение (ордер) и подается логистической (экспедиторской) организации, обслуживающей грузы предприятия. На основании ордеров пароходства составляют график расстановки своих судов, выписка из которого возвращается через экспедитора на предприятие для осуществления своевременной отгрузки товаров в порт. Все заявки по экспортным перевозкам должны быть переданы заблаговременно, желательно в соответствии со сроками, установленными нормативом.

В поручении (ордере) дается следующая информация:

• дата выдачи ордера;

• экспортная это перевозка или импортная;

• линейным или трамповым тоннажем;

• базисное условие поставки;

• полная информация о грузе: наименование, число мест, вес, объем, род упаковки, маркировка, специфические характеристики груза и особенности его транспортировки (если таковые имеются), габариты груза (в случае его негабаритности);

• порты погрузки и выгрузки;

• сроки готовности груза в порту;

• нормы погрузки/выгрузки (для массовых грузов) в российских и иностранных портах;

• проформа используемого чартера (для массовых грузов);

• подача нотисов (при фрахтовании судна);

• наименование агентов или экспедиторов в российских и иностранных портах (если таковые имеются);

• другие особые условия.

Если речь идет о перевозке грузов на иностранных судах, то вопрос закрепления тоннажа под грузы предприятия решается между самим предприятием или его экспедитором (провайдером логистики) и иностранным судовладельцем напрямую.

При импорте информация о поступлении грузов передается предприятием непосредственно в российский порт разгрузки (или порт стран СНГ, Балтии или Финляндии, что на практике бывает достаточно часто) или в экспедиторскую организацию, обслуживающую грузы предприятия.

Организуя морские перевозки внешнеторговых грузов, предприятия внешнеэкономического комплекса должны работать через экспедиторов. Это во многом облегчает им работу как по осуществлению самих перевозок, так и по построению взаимоотношений с судовладельческими организациями.

Когда предприятие внешнеэкономического комплекса достаточно крупное, регулярно отправляющее значительные партии груза (чаще всего это сырьевые товары, чьи отгрузки идут десятками и сотнями тысяч тонн), то возможно заключение прямого договора между данным предприятием и пароходством. При необходимости и по желанию сторон число участников прямого договора может быть увеличено. В их состав могут войти, например, порты, а также другие заинтересованные организации.

Организация доставки товаров морским транспортом при экспортеЭкспортеры-отправители отгружают товары в адрес морских портов, которые, получив грузы на свое имя, выступают в качестве организаций, ответственных за осуществление всех портовых операций, вплоть до окончания их погрузки на борт. Выгрузка из вагонов, автомашин, речных барж производится силами и средствами портов. Порты обеспечивают также складирование и храпение грузов.

Порты выступают в качестве юридического лица и заключают договоры на транспортно-экспедиторское обслуживание грузов с организациями внешнеэкономического комплекса, их представительствами в портах (если таковые имеются) или с экспедиторами этих организаций, выступающих в роли полномочных представителей и действующих на основании доверенностей, выдаваемых им организациями.

На все принятые экспортные грузы в порту составляются приемные акты, которые направляются организациям внешнеэкономического комплекса вместе с накладными, коммерческими актами, спецификациями и другими необходимыми документами. По поручениям внешнеэкономических организаций порты в качестве юридических лиц или экспедиторы в качестве их полномочных представителей организуют силами портов сортировку грузов по родам, размерам, маркам, а также производят сплошную или контрольную проверку веса, проверку маркировки грузов, осуществляют по мере необходимости за отдельную плату переупаковку или перемаркировку. Порт ведет учет прибывших, отгруженных или сданных на месте грузов отдельно по каждой организации внешнеэкономического комплекса.

Сами порты или совместно с экспедиторами проверяют количество и состояние прибывшего груза, тару, маркировку, правильность оформления документов, сопровождающих груз. В случае недостачи, повреждения груза или тары, несоответствия маркировки, неправильности в документации и других дефектах, обнаруженных при вскрытии грузовых мест, составляются коммерческие акты, экземпляры которых передаются организации-грузовладельцу. При необходимости порт приглашает за счет грузовладельца экспертов (сюрвейеров) или представителей экспортера для определения состояния груза, прибывшего с какими-либо дефектами.

Началом отгрузки груза на экспорт считается момент получения портом напрямую от организации внешнеэкономического комплекса или ее экспедитора поручения на отгрузку – экспортного поручения. Этот документ по своей сути – указание порту об отправке груза на экспорт; содержит все основные реквизиты, обеспечивающие возможность подготовки данной партии груза к отправке, его прием на судне, подготовку грузовых документов и выполнение всех необходимых формальностей. Если в транспортных условиях контрактов предусмотрены особые условия или требования к перевозке данного товара, то они должны быть отражены в экспортном поручении.

Грузы, указанные в экспортном поручении еще до вручения его порту, проходят таможенное оформление, организуемое экспедитором организации внешнеэкономического комплекса.

Два экземпляра экспортного поручения с приложением всех документов на каждую партию груза (спецификации, сертификаты веса и качества, свидетельства о происхождении товара и т.д.), который должен быть погружен на судно, порт вручает судовой администрации. Грузовой помощник капитана должен проверить правильность заполнения экспортного поручения и достаточность приведенных сведений о грузе, которые обеспечивали бы нормальную его погрузку и перевозку. После этого он дает разрешение на погрузку. Если на судно следует погрузить несколько партий груза по нескольким экспортным поручениям, то в порту составляется грузовой список для данного судна. В списке указываются номера экспортных поручений, наименования грузов, число мест, вес, порты выгрузки. С правовой точки зрения вручение порту грузового списка означает выполнение организациями внешнеэкономического комплекса своих обязательств перед пароходствами по предъявлении грузов в соответствии с планом перевозок. На поручении и грузовом списке должен быть штамп таможни о выпуске груза.

После погрузки грузовой помощник капитана расписывается в принятии груза на обоих экземплярах экспортного поручения. С этого момента оно называется штурманской распиской и представляет документ, удостоверяющий принятие груза судном и переход ответственности за груз на перевозчика. Один экземпляр штурманской расписки передается порту, другой остается на судне. Штурманская расписка очень важный для грузоотправителя документ. С одной стороны, по ней ведется таможенный учет экспортных отправок, с другой – штурманская расписка служит основанием для возврата НДС.

В иностранных портах имеется отдельный, специальный документ, подтверждающий прием груза судном, который также называется штурманской распиской (mate's receipt, dock receipt). В ней должны фигурировать все обнаруженные администрацией судна расхождения между данными, указанными в поручении, и фактическими данными в отношении груза (число мест, объем и вес груза, его товарное качество, состояние тары и упаковки). На основе штурманской расписки перевозчиком выписывается наиболее важный среди документов, служащих для оформления морской перевозки грузов, – коносамент.

По мере отгрузки экспортных грузов из портов экспедиторы внешнеторговой организации извещают своих отправителей об отгрузке. По поручениям внешнеэкономических организаций такая же информация направляется иностранным покупателям. Одновременно экспедиторы по почте отправляют своим клиентам отгрузочные и товаросопроводительные документы, в частности, оригиналы и копии коносаментов. На эти же документы, отправляемые капитанской почтой (на судне), оформляется расписка капитана.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter