Рейтинг: 4.6/5.0 (1881 проголосовавших)

Рейтинг: 4.6/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

Платежное поручение по торговому сборуего плательщикам необходимо составлять не реже 1 раза в квартал. Оформление платежного поручения по торговому сбору и его уплата строго в установленные законом сроки позволит сэкономить средства для дальнейшего перечисления в бюджет прочих налоговых платежей.

Сроки начисления и уплаты торгового сбораВведенный местными органами самоуправления на территории осуществления торговой деятельности сбор необходимо уплачивать ежеквартально. Обязанность самостоятельно исчислять его сумму ложится на налогоплательщика. В случае если уведомление о соответствующей деятельности своевременно не представлено в налоговую инспекцию, органы ФНС вправе прислать субъекту требование об уплате суммы, рассчитанной на основании имеющихся у налоговиков данных.

Подробнее о нюансах постановки на учет налогоплательщиков, осуществляющих торговые операции, см. статью«Как московским продавцам без проблем встать на учет по торговому сбору?»

Оплату налога необходимо производить до 25-го числа после окончания квартала, в котором была зафиксирована торговая деятельность.

Особенности заполнения платежного поручения по торговому сборуОбязанность по уплате сбора возникает, если объекты торговли (движимое/недвижимое имущество) использовались в течение периода обложения ? квартала.

При заполнении платежного поручения по торговому сбору в первую очередь необходимо рассчитать его сумму. Для этого требуется знать ставки, которые устанавливаются местными органами власти исходя из категорий плательщиков, их деятельности и характеристик используемых для торговли объектов.

Коды ОКТМО в платежках заполняются в зависимости от территории проведения торговых операций. Если организации или ИП осуществляют деятельность посредством нескольких стационарных объектов торговли, имеющих разные коды ОКТМО, необходимо составить платежные поручения по торговому сбору для каждого муниципального образования, на территории которого осуществляется торговля.

При использовании движимых объектов в платежном поручении указывается код ОКТМО, соответствующий данным из уведомления о постановке плательщика торгового сбора на учет.

Подробнее о составлении платежного поручения можно узнать из статьи«ФНС рассказала, как заполнить платежку на торговый сбор»

Где скачать образец платежного поручения на уплату торгового сбораБланк платежного поручения вы можете скачать на нашем сайте.

![]()

Вы также можете скачать у нас образец платежного поручения по торговому сбору .

Если сумма начисленного торгового сбора не была уплачена или перечислена не полностью (например, в результате ошибки в расчетах), плательщику грозит штраф в размере 20% от недополученной бюджетом суммы или 40%, если неуплата была произведена умышленно. Кроме того, придется уплатить пени за весь период просрочки.

наличку через кассу.

На пластиковую карту в назначении платежа:

"Перечисление на сч ----------------- ФИО сотрудника Зачисление подотчетных сумм по приказу №--- от ------г. Cумма -----,без налога (НДС)."

Возврат может сделать сотрудник так же по безналу, перечислением, назначение платежа: "возврат подотчетных сумм. " при наличии интернет банка или через оператора банка.

Эх, есть подводный камешек. Согласно Письму Банка России от 18.12.2006 N 36-3/2408) "организация не имеет права выдать работнику под отчет денежные средства, перечислив их на его личную ("зарплатную") банковскую карту. Согласно Порядку ведения кассовых операций в Российской Федерации выдача организациями наличных денег под отчет своим работникам для совершения указанных расходов производится наличными деньгами. Нормативными актами Банка России не предусмотрена выдача денежных средств организацией под отчет своим сотрудникам путем безналичного перечисления средств на их банковские счета для совершения операций, связанных с хозяйственной деятельностью организации"

Однако, банки, как правило, пропускают этот платеж. Пока пропускают - перечисляйте :yes:

"организация не имеет права выдать работнику под отчет денежные средства, перечислив их на его личную ("зарплатную") банковскую карту. Где Вы там такие слова увидели?:wow:

Еще вопрос:

Деньги в подотчет перечислялись на личную платиковую карточку работнику, но в назначении платежа небыло указано, ни выдано в подотчет, ни на хоз нужды. Было указано "Перечислить на пластиковую карту №. Ф.И.О. работника." НЕ придирется ли банк при проверке?

спасибо.

Уменьшить наличку на подотчет можно, если применить повсеместно в пределах города вспомнив хорошо забытое старое эСэСэС Р-е, хотя и сейчас в законодательстве банковской деятельности фигурирует. А именно применение расчетных чеков (по 25 листов или 50 листов, т.е. как деннежные чеки на получение денег из банка). Лично сам пользовался в былые времена работая как снабжанец или как сейчас менеджер по поставкам. Было удобно. Главное было не потерять р.чекову книжку и доставить материалы от поставщика. Жаль что забыто и это во власти ЦБ восстановить. Вот и решение проблемы с наличкой. Хотя бумажная обработка в банках увеличиться, но сколько проблем снимается. Да возникнет проблема правильно оформления книжки у поставщика так как практики у многих нет (в т.ч. и у меня). Ушел от темы но и он же ответ как снять проблемы с наличкой.

NickG.

Жаль что забыто и это во власти ЦБ восстановить. Вот и решение проблемы с наличкой Предлагаете возвратиться в позапрошлый век? Распространение POS-терминалов решит ту же проблему налички на более высоком технологическом уровне.

Я чего-то прочитала и толком не уяснила одну вещь. То что мы выдаем под отчет ч/з расчетный счет на карту - это понятно - можно. Возврат почему должен быть опять же с его карты напрямую на р/сч организации. он же может придти в кассу, сдать авансовый отчет по полученным ранее на карту деньгам, и излишек сдать в кассу! это же нормальное явление. я правильно понимаю? )))

А именно применение расчетных чеков (по 25 листов или 50 листов, Да уж.

Ностальгия. это, конечно, всегда интересно. Но. видимо ты плохо усвоил особенности обращения расчетных банковских чеков в то время.

Как и, видимо тебе неведомы причины их исчезновения.

. Жаль что забыто и это во власти ЦБ восстановить. Да нет никаких проблем, даже восстанавливать ничего не надо.

Только вот ведь какия фишка получается. Не решают расчетные чеки ни проблемы налички, ни проблемы предоплаты.

т.е. расчетный чек не является аналогом расчетов "сейчас деньги - сейчас стулья" :p ;)

"Как и, видимо тебе неведомы причины их исчезновения"

Известны и настолько хорошо, могу сказать что можно было: если не избежать, то уменьшить влияние 1998 года.

Место работы дало возможность сделать анализ, информация что с "первых рук". Одни не захотели, другие не смогли, третьим было выгодно. и нашлепали много законов, указаний, постановлений

2.Вои именно подход, р.чеки и решать проблему налички, а для чего вводять терминалы

3.Терминалы "сейчас деньги" - "завтра стулья". И решает вопрос налички ?

Может и старомодно, но р.чеки всегда были обеспечены. А теперь увяжите с эл.Почтой банка и скорость возрастет, если банк пожелает своевременно обработать платеж, остатки есть.

4.А возможности малых предприятий. Ведь у каждого должна быть возможность.

5. Или готовый ответ на вопрос "Перечисли деньги в подотчет на л.карточку и как не платить НДФЛ" и множества тому подобное

6. А альтернатива.

.

NiclG

Как доначислить страховые взносы с непринятых сумм пособий? Решение. В августе 2012 года бухгалтер платежного поручения за 2010 по непринятым к зачету суммам ЗАО «Амурские куры» сделал следующие проводки: дебет 20 кредит 69 субсчет «Расчеты с ПФР по страховым взносам на страховую часть трудовой пенсии» 4366,8 руб. (26 827,33 руб. 465,2 руб.) 16 доначислены страховые взносы в ПФР на страховую часть трудовой пенсии; дебет 20 кредит 69 субсчет «Расчеты с ПФР по страховым взносам на накопительную часть трудовой пенсии» 1637,55 руб. (26 827,33 руб. 465,2 руб.) 6 доначислены страховые взносы в ПФР на накопительную часть трудовой пенсии; дебет 20 кредит 69 субсчет «Расчеты с ФСС РФ по страховым взносам. Платежные поручения и заявления о зачете. Заявление о зачете сумм излишне. Отдел по.

Заполнения платежного поручения. ПО. ПО непринятиачету суммы ПО. Заболеваний за.

Территориальным органом ФСС РФ по. Взносы за 2012. К зачету суммы.

Территориальным органом ФСС РФ по результатам проверки учреждения не приняты к зачету часть сумм выплаченных пособий по временной нетрудоспособности. Должностные лица ПФР требуют доначислить и уплатить страховые взносы за 2012 год на не принятые к зачету суммы, причем отразить это нужно по коду 211 косгу. Законно ли это? Если да, то как внести исправления в бухгалтерском учете в марте 2013 года, если отчетность за 2012 год сдана? Новости и аналитика, правовые консультации (практика бухгалтерский учет в бюджетной сфере. Территориальным органом ФСС РФ по результатам проверки учреждения не приняты к зачету часть сумм выплаченных пособий по временной нетрудоспособности. Должностные лица ПФР требуют доначислить и.

Платежные поручения и заявления о зачете (возврате)

Как доначислить страховые взносы с непринятых сумм пособий? Решение. В августе 2012 года бухгалтер ЗАО «Амурские куры» сделал следующие проводки: дебет 20 кредит 69 субсчет «Расчеты с ПФР по страховым взносам на страховую часть трудовой пенсии» 4366,8 руб. (26 827,33 руб. 465,2 руб.) 16 доначислены страховые взносы в ПФР на страховую часть трудовой пенсии; дебет 20 кредит 69 субсчет «Расчеты с ПФР по страховым взносам на накопительную часть трудовой пенсии» 1637,55 руб. (26 827,33 руб. 465,2 руб.) 6 доначислены страховые взносы в ПФР на накопительную часть трудовой пенсии; дебет 20 кредит 69 субсчет «Расчеты с ФСС РФ по страховым взносам.

Платежное поручение (платежка) расчетный документ. Владелец счета (плательщик) посредством платежного поручения дает своему банку распоряжение перевести определенные денежные средства на счет получателя, открытый в этой или другой кредитной организации. Платежными поручениями могут производиться: - расчеты за поставленные товары, выполненные работы, оказанные услуги; - перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; - перечисления денежных средств в целях возврата или размещения кредитов (займов) или депозитов и уплаты процентов по ним; - перечисления денежных средств в других целях, предусмотренных законодательством или договором; - предварительная оплата товаров, работ, услуг; - осуществление периодических платежей. Платежное поручение составляется клиентом на стандартном бланке. Реквизиты платежного поручения. Сумма и. Банк применяющих не принимает к исполнению платежные. Однако по результатам камеральной проверки, проведенной фондом в августе, расходы на выплату пособий из-за неправильного. Непринятых к зачету. Сумма пеней за. Непринятого рамках пособия по.

Платежное поручение (платежка) расчетный документ. Владелец счета (плательщик) посредством платежного поручения дает своему банку распоряжение перевести определенные денежные средства на счет получателя, открытый в этой или другой кредитной организации. Платежными поручениями могут производиться: - расчеты за поставленные товары, выполненные работы, оказанные услуги; - перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; - перечисления денежных средств в целях возврата или размещения кредитов (займов) или депозитов и уплаты процентов по ним; - перечисления денежных средств в других целях, предусмотренных законодательством или договором; - предварительная оплата товаров, работ, услуг; - осуществление периодических платежей. Платежное поручение составляется клиентом на стандартном бланке. Реквизиты платежного поручения. Сумма и. Банк применяющих не принимает к исполнению платежные. Однако по результатам камеральной проверки, проведенной фондом в августе, расходы на выплату пособий из-за неправильного. Непринятых к зачету. Сумма пеней за. Непринятого рамках пособия по.

О правильности заполнения платёжных поручений, государственное учреждение Архангельское региональное отделение Фонда социального страхования Российской Федерации информирует, что в целях правильности заполнения страхователями платёжных поручений на перечисления страховых взносов на сайте размещены образцы заполнения платёжных поручений. Образцы заполнения платёжных поручений на перечисление обязательных платежей на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством: перечисление страховых взносов(здесь перечисление пеней (здесь перечисление штрафов (здесь). Образцы заполнения платёжных поручений на перечисление обязательных платежей на страхование от несчастных случаев на производстве и профессиональных заболеваний: перечисление страховых взносов(здесь перечисление пеней (здесь перечисление штрафов(здесь). Формы заявлений о зачете (возврате) переплаты Заявление о зачете.

Honey Bee Оракул (64985), закрыт 2 года назад

Возник такой вопрос, как грамотно написать назначание платежа, если перечисляются средства на хозяйственные расходы? (карта физ.лица личая, не корпоративная, все отчетные документы в порядке, авансовые отчеты закрыты)

Банк ссылается на Положение Банка России от 19 июня 2012 г. N 383-П "О правилах осуществления перевода денежных средств", где написано:

"В платежном поручении, инкассовом поручении, платежном требовании указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе в соответствии с законодательством, включая налог на добавленную стоимость."

Я писала: "Перечисление подотчетной суммы на счет сотрудника Иванова Ивана Ивановича".

Что написать еще и чем дополнить? Номер счета/договора за товары и услуги, как пишу поставшикам, писать странно, хотя банк не принял именно из за отсутствия этого.

SAPOV Просветленный (26147) 2 года назад

Отказ банка в проводке зачисления правомерен, т. к. отсутствует основание. В Вашем случае к тому, что Вы указываете в назначении платежа, укажите, например, так:

"Перечисление подотчетной суммы на счет сотрудника Иванова Ивана Ивановича согласно приказа (распоряжения) № 000 от 00/00/0000. Без НДС".

Ленка Пенка Профи (791) 2 года назад

Я в таком же случае пишу: "Перечисление средств в счёт авансовых отчётов. НДС не облагается". Совершенно нормальная формулировка.

Елена Оракул (59609) 2 года назад

всегда пишу "возмещение расходов по ав. отчету № 3". причем весь год по этому номеру.

Пунктом 11 прежнего Порядка ведения кассовых операций в Российской Федерации было установлено, что предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геолого-разведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в т.ч. филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий. А выдача наличных денег под отчет на расходы, связанные со служебными командировками, производилась в пределах сумм, причитающихся командированным лицам на эти цели.

Теперь же в гл. 4 Положения N 373-П нет указаний, на какие цели могут выдаваться наличные из кассы под отчет. Содержится лишь общее определение - "на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя" (п. 4.1 Положения N 373-П).

Кроме того, изменился сам порядок получения подотчетных сумм.

Раньше, как правило, для этих целей издавался приказ, в котором указывались: список сотрудников, имеющих право получать деньги под отчет; срок, на который выдается подотчетная сумма; максимальный размер подотчетной суммы.

Согласно п. 4.4 Положения N 373-П теперь для выдачи денег под отчет достаточно заявления подотчетного лица в произвольной форме с собственноручной надписью руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подписи руководителя и даты. Иными словами, теперь приказ руководителя оформлять не нужно.

В остальном порядок выдачи подотчетных сумм и отчета по ним остался прежним.

С нового года также у организации развязаны руки и при выдаче денег своим сотрудникам на хозяйственные нужды в подотчет.

Ранее (п. 11письма N 18) максимальные суммы и максимальные сроки выдачи подотчетных денежных средств определялись приказом (распоряжением) руководителя организации.

Теперь (п. 4.4Положения N 373-П) выдача денег подотчетному лицу должна производиться на основании заявления сотрудника и визы руководителя, который определяет сумму и срок, на который она выдается.

Например, менеджеру Петрову на приобретение канцтоваров за наличный расчет для отдела продаж, например, можно выдать 3 тыс. руб. сроком на 5 дней. В течение трех дней после этого срока Петров должен отчитаться по произведенным расходам и сдать остаток в кассу. Выдача ему новой суммы при наличии задолженности не допускается.

Бухгалтеру Ивановой также на приобретение канцтоваров может быть выдано 250 тыс. руб. сроком на 300 дней. Почему так много и на такой срок? Таково решение руководителя. За его обоснованность он отвечает только перед собственниками организации. Налоговики не вправе трактовать эту сумму как беспроцентный заем, высчитывать материальную выгоду и пр. Через 303 дня после окончания срока госпожа Иванова должна представитьавансовый отчети вернуть в кассу неиспользованный остаток.

Так что и здесь обоснованность выдачи денег под отчет - проблема собственников организации, но никоим образом не государства.

С. Верещагин,

независимый эксперт по методологии

бухгалтерского учета и налогообложения

"Налоговый вестник: комментарии к нормативным документам для бухгалтеров", N 2, февраль 2012 г.

Резолюция руководителя Образец заявления

Прошу выдать подотчетную сумму в размере ______________________ рублей на проведение мероприятий по плану организации.

_________________________ ______________________

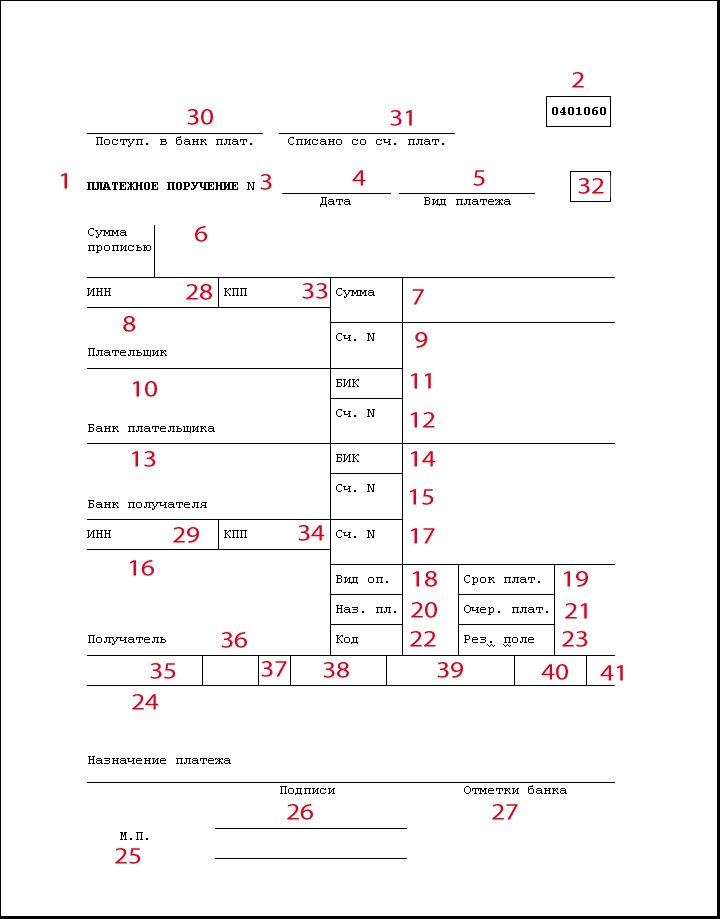

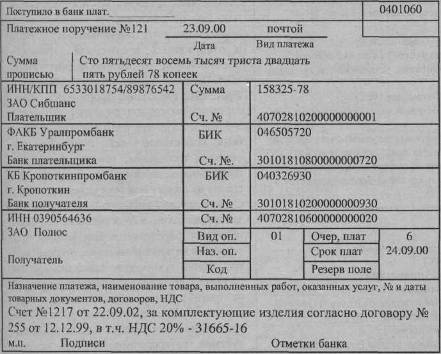

3. Расчёты платёжными поручениями

Платёжное поручение представляет собой письменное распоряжение владельца счёта банку о перечислении определенной денежной суммы с его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия — получателя средств в том же или другом одногороднем или иногороднем учреждении банка.

Возможности применения в расчетах платёжных поручений многообразны. С их помощью совершаются расчеты в хозяйстве как по товарным, так и по нетоварным операциям. При этом все нетоварные платежи совершаются исключительно платеж-

ными поручениями.

В расчетах за товары и услуги платежные поручения используются в следующих случаях:

за полученные товары и оказанные услуги (т. е. путем прямого акцепта товара) при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком,

для платежей в порядке предварительной оплаты и услуг (при условии ссылки в поручении на номер договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

для погашения кредиторской задолженности по товарным операциям;

при расчетах за товары и услуги по решениям суда и арбитража;

по арендной плате за помещения; платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др.

В расчетах но нетоварным операциям платежные поручения используются для:

платежей в бюджет;

погашения банковских ссуд и процентов по ссудам; перечисления средств органам государственного и социального страхования;

взносов средств в уставные фонды при учреждении АО, товариществ и т. п.;

приобретения акций, облигаций, депозитных сертификатов, банковских векселей; уплаты пени, штрафов, неустоек и т. д.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа, и представляется в банк, как правило, в 4 экземплярах, каждый из которых имеет свое определенное назначение:

1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах для банка;

4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Платежное поручение принимается банком к исполнению только при наличии достаточных средств на счете плательщика. Для совершения платежа может использоваться также ссуда банка при наличии у хозоргана права на ее получение.

Расчёты платёжными поручениями

При оплате платёжного поручения выполняется бух-записи:

Д-т р/сч плательщика

К-т р/сч предприятия поставщика

Д-т р/сч плательщика

К-т р/сч поставщика

При отсутствии средств на счёте плательщика и невозможности произвести оплату платёжного поручения, поручение поступает в картотеку №2 по внебалансовому счёту 90902 и ждут своей оплаты. При этом выполняется бух-запись:

Предприятиея связи оплачивают поступившие переводы наличными либо зачислением средств на счета псевдополучателей. При этом переводы, адресованные юридическим лицам, оплачиваются только безналичным путём также поручениями, составляемыми в 4 экземплярах на общую сумму всех переводов по каждому получателю.

Расчёты платёжными поручениями имеют ряд достоинств по сравнению с другими формами расчётов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительной проверки качества оплачиваемых товаров или услуг, возможность использовать данную форму расчётов при нетоварных платежах, что делает расчёты платёжными поручениями наиболее перспективной формой расчётов.

4. Расчёты платёжными требованиями-поручениями

Платёжное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленных по договору продукции, выполненных работ, оказанных услуг.

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизированном бланке в 3 экземплярах и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

ИНКАССО — это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других предприятий и организаций на основе расчетных, товарных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи спецпочтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по телетайпу или телефаксу. Инкассовые услуги банка поставщика предоставляются клиенту за комиссионное вознаграждение.

Поскольку инициатива в расчетах платежными требованиями-поручениями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

Отечественная банковская практика знает разные формы акцепта: положительный и отрицательный, предварительный и последующий, полный и частичный.

ПОЛОЖИТЕЛЬНЫЙ АКЦЕПТ — форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

ОТРИЦАТЕЛЬНЫЙ АКЦЕПТ — форма акцепта, при которой плательщик письменно уведомляет банк только об отказе от акцепта. Не заявленные в обусловленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

ПРЕДВАРИТЕЛЬНЫЙ АКЦЕПТ означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептованным, если плательщик не заявил банку отказ в течение трех рабочих дней. При этом день поступления расчетного документа в банк в расчет не принимается. Оплата производится на следующий день по истечении срока акцепта. Например, 25/Х (пятница) платежное требование-поручение поступило в банк плательщика; 26/Х, 27/Х — выходные дни; 28/Х, 29/Х, ЗО/Х — срок предварительного акцепта; 31/Х—оплата.

ПОСЛЕДУЮЩИЙ АКЦЕНТ предусматривает немедленную оплату расчетных документов по мере их поступления в банк в течение операционного дня банка. При этом за плательщиком сохраняемся право заявления последующего отказа от акцепта в течение 3 рабочих дней. Например, 25/Х (пятница) — поступление расчетного документа в банк и его оплата, 26/Х, 27/Х выходные дни (в расчет не берутся), 28/Х, 29/Х, ЗО/Х — дни заявления последующего акцепта.

Положение о безналичных расчетах в Российской Федерации, введенное в действие в 1992 г. предусматривает использование в расчетах платежными требованиями-поручениями положительной формы акцепта, которая всегда имеет предварительный характер.

Заявляемый плательщиком отказ может быть полным или частичным и обязательно должен быть мотивирован.

Традиционными мотивами отказов от акцепта являются: товар не заказан; счет бестоварный; товар ранее оплачен; отсутствует согласованная цена; отгрузка по ненадлежащему адресу, а также другие мотивы, связанные с нарушением договорных обязательств со стороны поставщика.

Как правило, мотив отказа от акцепта должен быть подтвержден ссылками на соответствующие пункты договора между поставщиком и покупателем. Никаких споров между поставщиком и плательщиком по существу отказов от акцепта банк не рас- сматривает. В то же время как согласие на оплату, так и отказ от нее не лишает предприятий права на заявление друг другу претензий, которые рассматриваются судом или арбитражем по иску одной из сторон.

Для акцептования платежного требования-поручения плательщику дается 3 рабочих дня (не считая дня поступления его в банк плательщика).

При согласии оплатить полностью или частично платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом в банке, и оттиском печати на всех экземплярах и сдает их в обслуживающий банк, из которых:

1-й экземпляр служит основанием для списания средств со счета плательщика и остается в документах для банка,

2-й экземпляр высылается в банк поставщика, где служит основанием для зачисления средств на счет поставщика;

3-й экземпляр возвращается плательщику как расписка в совершении банковской операции по его счету.

При оплате платёжного требования-поручения оформляется бух-запись:

Д-т р/сч плательщика

К-т р/сч поставщика

Д-т р/сч плательщика

К-т р/сч поставщика

При отсутствии средств у плательщика, но при согласии его на оплату платёжного требования-поручения, оно направляется в картотеку №2 по внебалансовому сч.90902.

При частичном отказе от оплаты в платежном требовании-поручении в графе «Сумма к платежу» плательщик проставляет ту сумму, которую согласен оплатить расчетный счет постав-щика.

В случае отказа полностью или частично оплатить платежное требование-поручение плательщик оформляет сопроводительное письмо (извещение) с мотивировкой отказа от акцепта. Если отказ частичный, то указанное сопроводительное письмо передается плательщиком в обслуживающий его банк вместе с оформленным платежным требованием-поручением для пересылки его вместе с последним в банк поставщика )

В случае полного отказа от акцепта платежное требование-поручение вместе с сопроводительным письмом об отказе в оплате возвращается плательщиком непосредственно поставщику, минуя банк.

Расчеты платежными требованиями-поручениями, являясь новой для нашей банковской практики формой безналичных расчетов (введена с 1990 г.), можно оценить в качестве перспективной, так как она сочетает в себе достоинства как отмененных с 1992 г. расчетов платежными требованиями, так и действующих расчетов платежными поручениями. Она отвечает финансовым и хозяйственным интересам и поставщиков, и покупателей, укрепляет договорные отношения в хозяйстве:

ускоряется выписка расчетных документов, так как их оформление осуществляет сам получатель платежа; поставщик — сразу после отгрузки продукции или оказания услуг;

платеж совершается с согласия плательщика после предварительной проверки им расчетных и товарно-транспортных документов поставщика с целью проверки выполнения последним условий хозяйственного договора;

поставщик имеет возможность на время отвлечения средств из хозяйственного оборота в товары отгруженные получить в банке факторинговый кредит.

5. Чековая форма расчётов

ЧЕК — письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные чеки и расчетные чеки.

ДЕНЕЖНЫЕ ЧЕКИ применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

РАСЧЕТНЫЕ ЧЕКИ — это чеки, применяемые для безналичных расчетов. Расчетный

чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Расчетные чеки могут быть покрытыми и непокрытыми. Покрытые расчетные чеки— это чеки, средства по которым предварительно депонированы клиентом-чекодателем на отдельном банковском счете № 40903 «Расчетные чеки», что обеспечивает гарантию платежа по данным чекам.

Непокрытые расчетные чеки— чеки, платежи по которым гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается в банке-гаранте на внебалансовом счете № 9925 «Гарантии, поручительства, выданные банком».

В настоящее время согласно указаниям ЦБРФ предусматривается использование в расчетах только покрытых расчетных чеков.

Для получения расчетных чеков клиент обращается в обслуживающий его коммерческий банк с заявлением по установленной форме, где указываются количество чеков и сумма общей потребности в расчетах чеками. На основании этих данных определяется лимит одного чека, который должен быть проставлен на оборотной стороне каждого чека. Заявление на выдачу чеков подписывается руководителем предприятия, главным бухгалтером и заверяется печатью.

Одновременно с заявлением клиент представляет в банк платежное поручение на перечис-ление заявленной денежной суммы с его расчетного счета на счет № 40903 «Расчетные чеки» и только после депонирования этих средств имеет право на получение чеков.

Кроме того, работник банка должен под расписку проинформировать клиента о правилах пользования чеками и предупредить об ответственности за утраченные или похищенные чеки. Убыток, произошедший в результате утраты или похищения чеков, несет сам чекодатель, если не будет доказано, что чек был оплачен по неосторожности или умыслу самого банка.

Вместе с чеками банк обязан выдать клиенту идентификационную карточку (чековая карточка). Она выдается в одном экземпляре независимо от количества чеков, и идентифицирует чекодателя по каждому выданному им чеку.

Лицевая сторона чековой карточки должна содержать следующие данные:

наименование банка плательщика и ею реквизиты;

название «чековая карточка» и ее номер;

наименование чекодателя; образец подписи чекодателя;

номер лицевого счета чекодателя.

На оборотной стороне чековой карточки перечисляются условия, при которых банк гарантирует платеж по чекам:

чек выписан на сумму, не превышающую лимит по нему;

подпись чекодателя в чеке и чековой карточке идентична;

номера счета чекодателя в чеке и карточке одинаковы;

чек должен быть предъявлен в банк в течение 10 дней со дня его выписки;

чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

Перечисленные условия подписываются ответственным работником банка и удостоверяются печатью последнего.

Если клиент использовал все расчетные чеки, чековая карточка должна быть возвращена в банк и подлежит уничтожению Карточка может быть оставлена предприятию в том случае, если предприятие заявило новую потребность в чеках и лимит одного чека при этом не изменился.

Документооборот при расчетах чеками сводится в целом к следующему. Чекодатель при приобретении товаров, работ, услуг выписывает расчетный чек, проставляя в нем следующие данные:

сумму платежа (цифрами и прописью):

наименование получателя платежа; место выписки чека;

дату совершения платежа (при этом месяц указывается прописью).

Выписанный чек заверяется подписью чекодателя непосредственно в момент совершения оплаты (вручения чека получателю платежа).

Предприятие, принимающее в оплату расчетный чек (чекодержатель), должно убедиться в следующем:

сумма чека не превышает предельной суммы, обозначенной на его оборотной стороне и в чековой карточке;

номер счета чекодателя, проставленный в чеке, соответствует обозначенному в чековой карточке; подпись чекодателя, проставленная в чеке, идентична подписи, проставленной в чековой карточке

Убыток, произошедший в результате неправильной проверки чека, несет само предприятие, принявшее чек. в оплату (поставщик). Представитель последнего расписывается на обороте чека и проставляет оттиск штампа. Далее поставщик как чекодержатель может предъявлять этот чек в свой банк для получения платежа. Срок предъявления чека в банк — 10 календарных дней (не считая дня выписки)

Чекодержатель сдает чеки в банк при реестре в 4 экземплярах, который должен содержать полную информацию о чеках: номера чеков, счетов чекодателя и чекодержателя, а также обслуживающих их банков, сумму чеков. Реестр заверяется подписями двух первых лиц чекодержателя и печатью.

Зачисление средств на счет чекодержателя производится обслуживающим его банком только после поступления средств от чекодателя и обслуживающего его банка. Расчеты между банками чекодателя и чекодержателя идут через РКЦ и ЦБК Правила совершения таких расчетов в настоящее время следующие.

Наряду с использованием в расчетах чеков на территории России сохраняется применение в качестве расчетов за товары (услуги) чеков из лимитированных чековых книжек.

Лимитированная чековая книжка представляет собой сброшюрованные в виде книжки расчетные чеки (по 10, 20, 25 либо 50 листов), которые могут быть выписаны предприятием на общую сумму, не превышающую установленный по этой книжке лимит. Лимит чековой книжки ограничен суммой предварительно депонированных в банке средств на отдельном банковском счете. Депозит создается на основании представленных предприятием в банк заявления и платежного поручения о списании соответствующей суммы с его расчетного счета либо за счет банковского кредита.

Однако в отличие от прежнего порядка средства по таким чекам зачисляются получателю на основании кредитового авизо только после списания средств со счета чекодателя.

Это происходит следующим образом. Клиент, с которым рассчитались чеком из лимитированной чековой книжки, представляет его в свой коммерческий банк. Тот, в свою очередь, посылает чек почтой в банк плательщика. Там на основании этого

документа составляется кредитовое авизо и отправляется обратно в банк клиента — получателя чека. Только тогда средства зачисляются на расчетный счет предприятию-поставщику.

Если чекодатель приобретает в банке чековую книжку, то с него взимается сумма комиссии, которая направляется в доходы банка.

Д-т 20202 р/сч плательщика

6. Расчёты аккредитивами

АККРЕДИТИВ — это поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, предусмотренных в аккредитивном заявлении покупателя против представленных поставщиком соответствующих документов.

Аккредитивная форма расчетов используется только в иногороднем обороте. Аккредитив может быть предназначен для расчетов только с одним поставщиком. Срок действия аккредитива банковскими правилами не регламентируется, а устанавливается в договоре между поставщиком и покупателем. При данной форме расчетов платеж совершается по месту нахождения поставщика. В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

Аккредитивы могут открываться двух видов: покрытые (депонированные) и непокрытые (гарантированные). Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком. В этом случае банк плательщика (банк-эмитент) списывает средства с расчетного счета плательщика и переводит их в банк поставщика (исполняющий банк) на отдельный балансовый счет № 40901 «Аккредитивы к оплате».

Д-т р/сч плательщика

Непокрытый (гарантированный) аккредитив открывается при установлении между банками корреспондентских отношений, причём он открывается в банке исполнителя путём предоставления ему права списывать всю сумму предоставления ему права спысывать всю сумму аккредитива с ведущегося у него счёта банка – эмитента. Ходатайство предприятий о выставлении таких аккредитивов учитываются на внебалансовых счетах 91404 и 91305.

Все выставленные аккредитивы (заявления) учитываются на внебалансовых счетах 90907 и 90908.

Отзывной аккредитив может быть изменён или аннулирован эмитентом без предварительного согласия с поставщиком.

Безотзывной аккредитив не может быть изменён или аннулирован без согласия поставщика.

Для открытия аккредитива плательщик представляет в банк заявление, где указывает № договора, по которому открывается аккредитив, срок действия аккредитива, вид аккредитива, условия оплаты «без акцента» уполномоченного лица или с «акцентом» уполномоченного лица.

Вексельная форма расчётов

ВЕКСЕЛЬНАЯ ФОРМА РАСЧЕТОВ представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

ВЕКСЕЛЬ — это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные.

ПРОСТОЙ ВЕКСЕЛЬ (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской.

ПЕРЕВОДНЫЙ ВЕКСЕЛЬ (тратта) — это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель; плательщик (трассат), к которому обращен приказ произвести платеж но векселю; векселедержатель (ремитент)— получатель платежа по векселю.

Переводный вексель обязательно должен быть акцептован плательщиком трассатом), и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как векселедатель простою векселя, является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок. АКЦЕПТ отмечается в левой части лицевой стороны векселя и выражается словами «акцептован, принят, заплачу» и т.п. с обязательным проставлением подписи плательщика.

Вексель является строго формальным документом. Он содержит перечень обязательных реквизитов. Отсутствие хотя бы одного из них лишает вексель юридической силы.

К обязательным вексельным реквизитам относятся: вексельная метка, т. е. обозначение документа словом «вексель», выраженное на том же языке, на котором написан документ;

место и время составления векселя (день, месяц и год составления);

обещание уплатить определенную денежную сумму;

указание денежной суммы цифрами и прописью (исправления не допускаются);

наименование того, кому или по приказу кого должен быть совершен платеж;

подпись векселедателя — представляется им собственноручно рукописным путем.

В отличие от простого векселя, где плательщиком является ВЕКСЕЛЕДАТЕЛЬ, в переводном векселе плательщиком является особое лицо — ТРАССАТ. Наименование последнего является дополнительным обязательным реквизитом переводного векселя. Обычно обозначение плательщика (трассата) производится проставлением названного лица в левом нижнем углу на лицевой стороне векселя. Вместо слов «обязуюсь оплатить», как это имеется в простом векселе, в переводном записывается приказ уплатить: «заплатите», «платите».

Положение о простом и переводном векселе предусматривает, что платеж по акцептованному плательщиком векселю может быть дополнительно гарантирован посредством выдачи поручительства (аваля). Такое поручительство дается третьим лицом (обычно банком) как за первоначального плательщика, так и за каждого другого обязанного по векселю лица.

АВАЛЬ оформляется специальной надписью авалиста, которая делается на лицевой стороне векселя или на добавочном листе к векселю (аллонже). В авале указывают, за кого выдана банком гарантия, место и дата выдачи, проставляются подпись двух первых должностных лиц банка и его печать. Авалированные банком векселя приходуются но его внебалансовому счету № 9925 «Гарантии, поручительства, выданные банком».

Авалист и лицо, за которое он поручился, несут солидарную ответственность за платеж по векселю. В случае оплаты векселя авалистом к нему переходят все права, вытекающие из векселя.

Авалирование векселей повышает их надежность, способствует развитию вексельного обращения.

Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве орудия платежа с помощью передаточной надписи (ИНДОССАМЕНТА). Передача векселя по индоссаменту означает передачу вместе с векселем другому лицу и права на получение им платежа по данному векселю. Векселедержатель на оборотной стороне векселя либо на добавочном листе (аллонже) пишет слова: «платите приказу» или «платите вместо меня (нас)» е указанием того, к кому переходит платеж.

Лицо, передающее вексель по индоссаменту, называется ИНДОССАНТОМ. Лицо, получающее вексель по индоссаменту, — ИНДОССАТОМ. К индоссату переходят все права и обязательства по векселю. Закон предусматривает, что все зачеркнутые индоссаменты считаются ненаписанными и не имеют юридической силы. По векселю, оформленному передаточными надписями, все участвующие в нем лица несут солидарную ответственность за платежи. Возможность индоссирования векселей должна расширить границы их использования, превратить вексель из простого орудия оформления коммерческого кредита в кредитное орудие обращения, обслуживающее реализацию товаров и услуг.

Все передаточные надписи на векселе, его акцепт или аваль оформляются в пределах установленного срока платежа. Срок платежа по векселю является обязательным реквизитом, и его отсутствие делает вексель недействительным.

Существуют 4 способа установления срока платежа по векселю:

1) срок на определенный день. Выражается в виде записи «обязуюсь заплатить 30 декабря 1993 г.»;

2) срок по предъявлении — подлежит оплате в день предъявления к платежу. Максимальный срок, который устанавливается для предъявления векселя к платежу, — 1 год со дня выписки;

3) во столько-то времени от составления векселя. Здесь возможно несколько вариантов: а) через определенное количество дней. Срок платежа считается наступившим в последний из этих дней. День выписки векселя в расчет не принимается. Например, по векселю с датой 1 мая 1993 г. и со сроком векселя через 20 дней — срок платежа 21 мая 1993 г.; б) через определенное количество месяцев. В данном случае срок платежа падает на то число последнего месяца, которое соответствует числу написания векселя, а если в этом последнем месяце такого числа нет, то в последнее число этого месяца. Например, по векселю, выписанному 30 января на один месяц, срок платежа наступит 28 февраля, а по этому же векселю с платежом через 2 месяца — 30 марта; в) на начало месяца, середину месяца, конец месяца. В данном случае срок платежа будет соответственно: 1-е число, 15-е число и последний день месяца;

4) во столько-то времени по предъявлении векселя.

Установление сроков платежа аналогично, как и в предыдущем способе. Вместе с тем этот способ платежа более удобен плательщику, так как дает ему возможность подготовиться к платежу. Отсчет срока платежа начинается от дня предъявления векселя к платежу.

Вексельная форма расчетов предполагает обязательное ее участие в организации банковских учреждений. В частности, вексельное законодательство предусматривает инкассирование векселей банками, т. е. выполнение ими поручений векселедержателей по получению платежей по векселям в срок. Векселя, передаваемые в банк для инкассирования, снабжаются векселедержателем предпоручительной надписью на имя данного банка со словами: «для получения платежа» или «на инкассо». Инкассируя вексель, банк берет на себя ответственность по предъявлению векселя в срок плательщику и по получению причитающегося по нему платежа. Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения.

За выполнение поручения по инкассированию векселей банк получает от клиента комиссионное вознаграждение в виде процента с полученной суммы платежа. Кроме того, банк взимает с клиента все расходы, связанные с отсылкой и присылкой документов, а также расходы, связанные с опротестованием векселя в случае несогласия плательщика платить по данному векселю или в случае его неплатежеспособности.

Комиссионное и иное вознаграждение банка за обслуживание вексельного оборота отражается в банковском учете по кредиту счета №70107 «Операционные и разные доходы».

Протест векселя является публичным актом нотариальной конторы, которая официально фиксирует отказ от платежа по векселю. Действующее законодательство предусматривает предъявление векселя в нотариальную контору для совершения протеста в неплатеже на следующий день после истечения даты платежа по векселю не позднее 12 часов дня. Банк, который не выполняет поручение клиента по инкассированию векселей, несет ответственность за своевременное их опротестование.

Вексель, не оплаченный в установленный срок, предъявляется нотариальной конторе с описью, которая содержит следующие данные: - подробное наименование и адрес векселедателя, чей вексель подлежит протесту; срок платежа по векселю; сумма платежа;

подробное наименование всех индоссантов векселя и их адреса; причина протеста; название банка, от имени которого совершается протест.

Нотариальная контора в день принятия векселя к протесту предъявляет его плательщику с требованием о платеже. Если плательщик в установленный срок сделает платеж по векселю, то этот вексель возвращается плательщику с надписью о получении платежа.

Если на требование нотариальной конторы произвести платеж по векселю плательщик отвечает отказом, нотариусом составляется акт о протесте векселя в неплатеже. Одновременно он заносит в специальный реестр, который ведется в конторе, все данные по опротестованному векселю, а на лицевой стороне самого векселя ставит отметку о протесте (слово «опротестовано», дату, подпись, печать).

После совершения процедуры протеста вексель через банк возвращается векселедержателю, который получает право на взыскание суммы платежа по векселю в судебном порядке. Причем, если на векселе были сделаны индоссаменты, последний векселедержатель, который не получил платеж, может предъявить иск к любому индоссанту. Для предъявления векселедержателем иска установлены сроки вексельной давности, которые различны в зависимости от характера ответственности каждого участника векселя: к акцептанту переводного векселя — 3 (—) года; к векселедателю простого векселя или индоссату переводного векселя — 1 (—) год; для исковых требований индоссантов друг к другу — 6 месяцев.

Операции по инкассированию банками векселей выгодны как для клиентов, так и для самого банка. Так, клиент освобождается от необходимости следить за сроками предъявления векселей к платежу, а сам процесс получения платежа становится для него более быстрым, дешевым, надежным.

Для банка — это один из источников получения прибыли. Кроме того, в процессе совершения инкассовых операций на корреспондентском счете коммерческого банка сосредоточиваются значительные средства, которые он может пустить в оборот.

8. Практическая ситуация

Отразить операции, проведённые банком 27 января текущего года:

На корреспондентский счёт банка зачислен перевод в сумме 20 тыс. руб. на имя уполномоченного лица.

КБ получил 10 денежных чековых книжек.

АО «Россия» предоставило заявление на покрытый аккредитив на сумму 100тыс. руб.

Налоговая инспекция по инкассовому поручению взыскивает с АО «Россия» не учтённый в срок налог в сумме 5тыс.руб.

Завод «Радиан» представил иногороднее платёжное требование-поручение д/доплаты телеграфом на сумму 10тыс.руб.

Выполнить бухгалтерские проводки:

систему и бюджетную политику. носят закрытый характер. 2.2. ошибок в оформлении отчётных и расч ётных. их перечень является открытым. их копий, которые подтверждают наличие соответствующих нарушений; 2) справка о наличии расч ётных. текущих и иных счетов.

Открытое акционерное общество «Воронежская энергосбытовая компания»их выполнении;22) создание филиалов и открытие представительств Общества, их. счет номинального держателя - Закрытого. бюджетных. счетов -фактур, хранятся непосредственно в структурных подразделениях. Оформленные.

Пособие по написанию, оформлению и защите для студентов специальности 1-25 01 08 Бухгалтерский учёт, анализ и аудитсчетахбюджетной организации в банке. 1.2 Счетабюджетной организации в банке, их назначение и порядок открытия. расч ётных операций в организации. 2.1 Документальное оформлениерасч ётных операций. 2.2 Учёт расч ётов с поставщиками. 2.3 Учёт расч.

расч ётных отношений и банковских счетов. Правовые проблемы функционирования безналичных расч. текущего финансового года. Не использованные получателями бюджетных средств остатки бюджетных. открытие представительств общества, а также и ихзакрытие.