Рейтинг: 4.7/5.0 (1856 проголосовавших)

Рейтинг: 4.7/5.0 (1856 проголосовавших)Категория: Руководства

3. Законодательные основы бухгалтерского учета

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

1. ФЗ «О бухгалтерском учете».

2. Положение по внедрению бухгалтерского учета и бухгалтерской отчетности в РФ.

3. План счетов бухгалтерского учета; Положение о документах по бухгалтерскому учету; Положение о документах и документообороте в бухгалтерском учете.

4. Инструкции и методические указания по применению отдельных положений бухгалтерского учета.

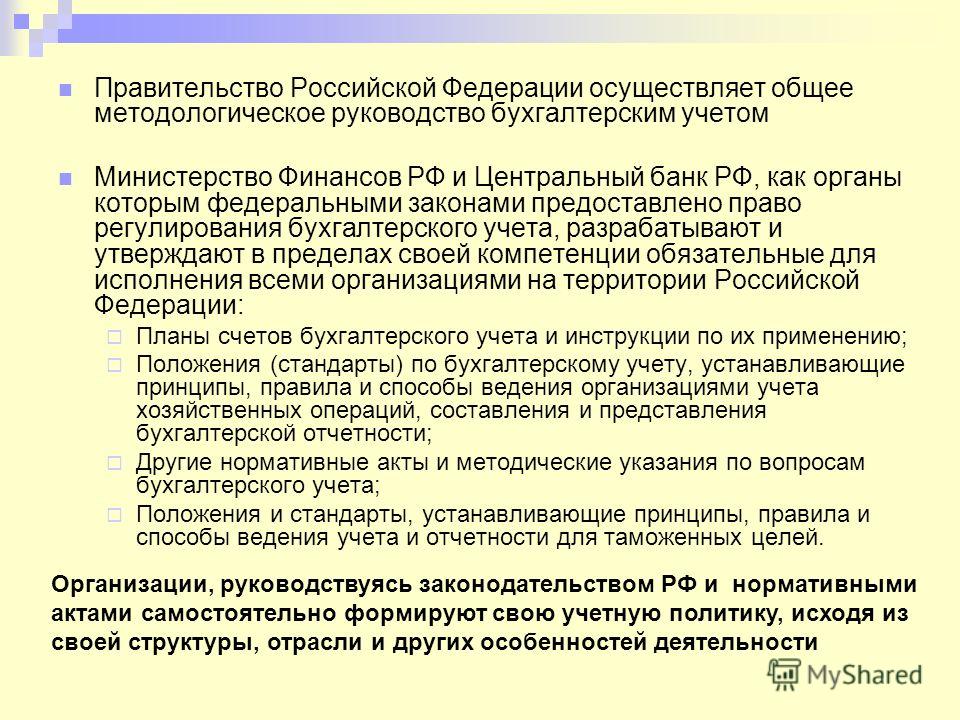

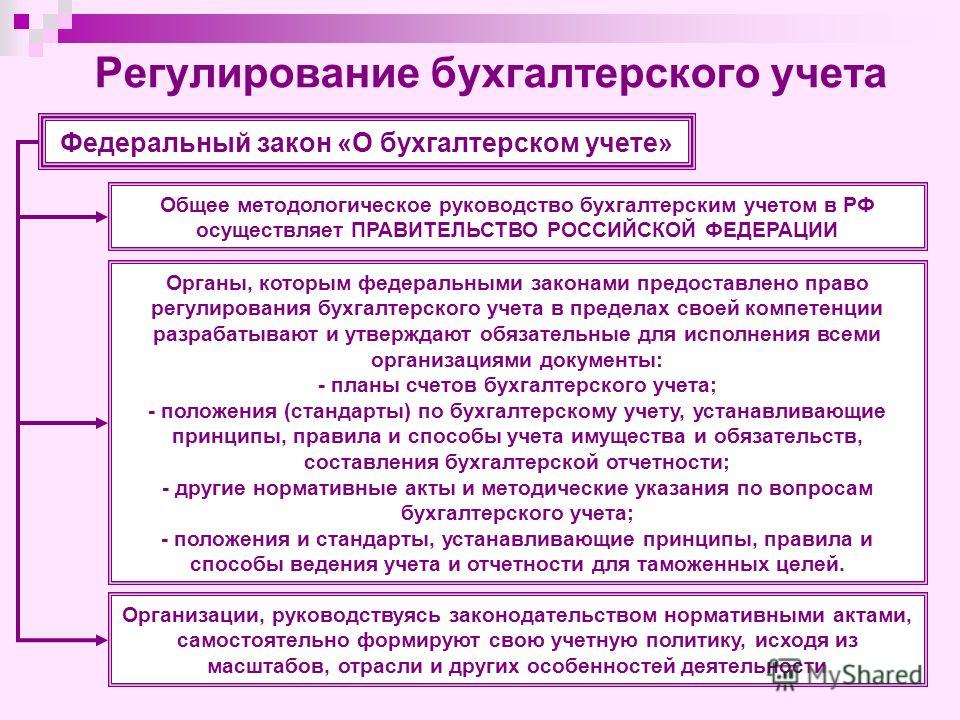

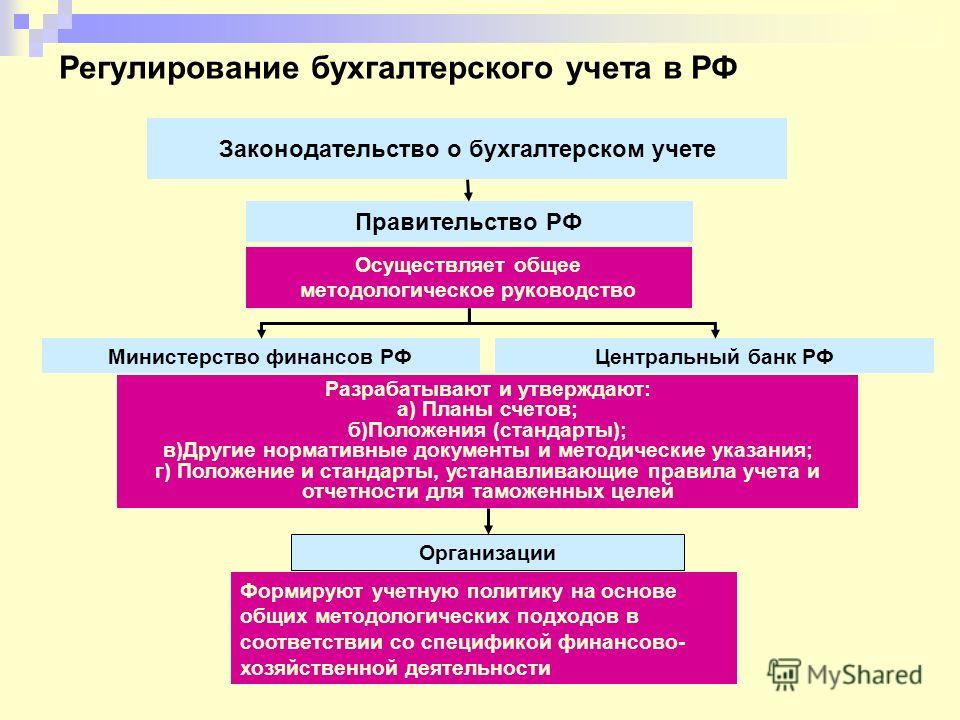

Общее методологическое руководство бухгалтерским учетом в РФ осуществляется Правительством РФ.

В России идет реформа бухгалтерского учета. Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ, Президентским советом ИПБ 29 декабря 1997 г. определяет основы построения системы бухгалтерского учета в условиях новой экономической среды, складывающейся в стране. Она основывается на последних достижениях науки и практики, ориентируется на модель рыночной экономики, использует опыт стран с развитой рыночной экономикой, отвечает международно признанным стандартам финансовой отчетности.

Правительством РФ разработана и утверждена (постановлением от 6 марта 1998 г. № 283) Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Главная задача – создание приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде.

На сегодня разработаны, утверждены и действуют 20 положений по бухгалтерскому учету, в частности: ПБУ 1/98 «Учетная политика организации», ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», ПБУ 11/2008 «Информация об аффилированных лицах», ПБУ 12/2000 «Информация по сегментам», ПБУ 13/2000 «Учет государственной помощи», ПБУ 14/2007 «Учет нематериальных активов», ПБУ 15/01 «Учет кредитов и займов и затрат по их обслуживанию», пБу 16/02 «Информация по прекращаемой деятельности», ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы», ПБУ 18/02 «Учет расчетов по налогу на прибыль», ПБУ 19/02 «Учет финансовых вложений».

Тема 1.Сущность и содержание бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему наблюдения, сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организация и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский учет имеет свои особенности: является документально обоснованным учетом; непрерывен во времени и сплошной по охвату всех изменений, происходящих в финансово – хозяйственной деятельности организации, информация, формируемая в бухгалтерском учете имеет стоимостную оценку, что обеспечивает возможность обобщения и группировки данных и их сопоставимости. Информация о фактах хозяйственной деятельности, не имеющая стоимостного измерения, отражается в бухгалтерском учете для реализации контроля за осуществлением хозяйственных операций, движением имущества организация и т.д. В отличие от оперативного учета бухгалтерский учет является наиболее достоверным. В бухгалтерском учете используются особые, только ему присущие способы обработки данных.

Бухгалтерский учет создает информационную систему, оперирующую данными об активах организация, капитале и пассивах, отражает факты хозяйственной деятельности, влияющие на изменение в составе активов, капитала и пассивов. В бухгалтерском учете определяют доходы и расходы организации, исчисляют финансовый результат финансово-хозяйственной деятельности организации.

Бухгалтерскую информационную систему условно разделяют на подсистему финансового учета и подсистему управленческого учета.

В финансовом учете формируется информация об имуществе организации, расходах и доходах организации, размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций и доходов от них, состоянии источников финансирования, которая необходима для составления финансовой отчетности.

Информация управленческого учета по сути является моделью производственной деятельности организации, отвечающей потребностям пользователей оперативного уровня управления. В управленческом учете формируется информация о затратах организации, издержках производства (обращения), себестоимости конечного продукта.

Финансовый и управленческий учет различаются по следующим критериям:

- пользователи информации: обобщенная в финансовой отчетности информация финансового учета используется внутренними пользователями (менеджерами высшего и среднего уровня управления), открыта для публикации и предоставляется внешним пользователям. Информация управленческого учета обобщается в отчетах, сводках, подготавливаемых бухгалтером в зависимости от требований и целей внутренних пользователей. Информация управленческого учета составляет коммерческую тайну организации.

- наличие единых принципов формирования показателей: формирование показателей финансового учета основано на единых принципах, которые обеспечивают единообразие, достоверность, полноту и свое-временность информации. В управленческом учете нет таких ограничений, в каждом отдельном случае, бухгалтерия готовит отчеты по интересующим руководство проблемам, в соответствии с установленными внутренними формами документов организации, порядком ведения управленческого учета;

- применяемые учетные измерители: информация финансового учета, представляется в денежном измерителе. В управленческом учете используются натуральные, денежные, условные и другие измерители;

- охват: финансовый учет отражает финансово-хозяйственную деятельность всей организации в целом. Управленческий учет может быть организован на отдельном участке или в отношении отдельного объекта учета;

- периодичность: для финансовой отчетности строго установлена периодичность, сроки и адреса представления. Для управленческой отчетности строгая периодичность не установлена, сроки обусловлены целями и интересами руководства;

- нормативность: все организации независимо от формы собственности обязаны вести финансовый учет и представлять финансовую отчетность. Организация управленческого учета – выбор самой организации.

Тема 2. Система нормативного регулирования бухгалтерского учета в Российской Федерации.

Регулирование бухгалтерского учета видимо следует рассматривать с точки зрения мировых моделей учета: континентальная модель – регулирование учета и его развитие регламентируется законодательными актами государства; британо-американская модель – доминирующую роль в разработке и установлении стандартов и правил ведения учета и отчетности играют бухгалтеры-профессионалы (профессиональные организации бухгалтеров и аудиторов).

До недавнего времени Российская учетная система характеризовалась доминированием государственного регулирования учета и отчетности, направленностью учета на фискальные цели, незначительной ролью профессиональных организаций в регулировании учета (близко к континентальной модели). В последнее время ситуация изменилась, совершенствование законодательной базы учета проводится с привлечением объединений профессиональных бухгалтеров и аудиторов (характерно для британо-американской модели), но все же регулирование бухгалтерского учета производится нормативными актами государства.

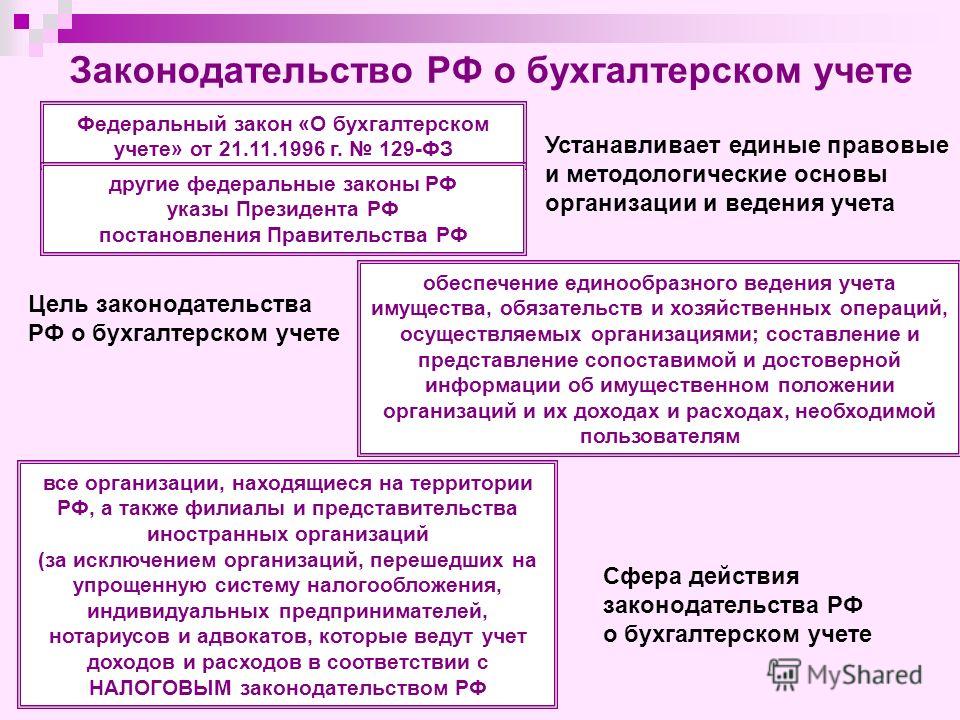

Основными целями законодательства РФ о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности (ст.3 ФЗ № 129-ФЗ).

Законодательство РФ о бухгалтерском учете состоит из Федерального закона, устанавливающего единые правовые и методологические основы организации бухгалтерского учета, других федеральных законов, указов Президента РФ и постановлений Правительства РФ.

Действие федерального закона распространяется на все организации, находящиеся на территории РФ, а также на их филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами РФ.

Общее методологическое руководство бухгалтерским учетом в РФ осуществляется Правительством РФ.

Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством РФ, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории РФ:

положения (стандарты), устанавливающие принципы, правила и способы ведения учета хозяйственных операций, составления и предоставления отчетности;

планы счетов бухгалтерского учета;

другие нормативные акты и методические указания по вопросам бухгалтерского учета.

В соответствии с Постановлением Правительства РФ «Об утверждении положения о Министерстве финансов РФ» от 19 августа 1994 года № 984 Министерство финансов:

осуществляет методическое руководство бухгалтерским учетом и отчетностью организаций, учреждений и организаций исходя из их организационно-правовых форм и подчиненности и принимает меры по его совершенствованию;

утверждает планы счетов бухгалтерского учета;

типовые формы бухгалтерского учета и отчетности;

инструкции по их применению и порядку составления отчетности;

осуществляет руководство работой по переоценке товарно-материальных ценностей;

устанавливает порядок ведения бухгалтерского учета и составления отчетности об исполнении федерального бюджета, смет расходов бюджетных учреждений и организаций;

устанавливает формы учета и отчетности по кассовому исполнению федерального бюджета, бюджетов субъектов РФ;

Минфин РФ издает в пределах своей компетенции на основе и во исполнение законодательства РФ приказы и инструкции и дает указания, являющиеся обязательными для исполнения федеральными органами исполнительной власти, а также организациями, учреждениями и организациями независимо от их организационно-правовых форм и подчиненности и гражданами;

Минфин РФ издает в необходимых случаях совместно с другими федеральными органами исполнительной власти ведомственные нормативные акты.

Нормативные акты и методические указания по бухгалтерскому учету, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Министерства финансов РФ.

Организации, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности.

Таким образом все, что было перечислено выше, образует систему нормативного регулирования бухгалтерского учета в Российской Федерации.

Тема 3. Объекты бухгалтерского учета.

Предметом бухгалтерского учета является финансово-хозяйственная деятельность организации. В общем случае предмет совпадает с объектом управления.

С целью изучения процесса функционирования организации под воздействием управленческих решений, принятых на основе информа-ции бухгалтерского учета, объект управления необходимо разделить на относительно обособленные части, для того чтобы выделить объекты бухгалтерского наблюдения и в дальнейшем подробно их изучить.

ОБЪЕКТЫ БУХГАЛТЕРСКОГО НАБЛЮДЕНИЯ

Тест по теории бухгалтерского учета

Что является объектами бухгалтерского учета?

А) доходы и расходы организации

В) имущество организации, её обязательства и хозяйственные ресурсы

С) материальные, трудовые и финансовые ресурсы

Кто несёт ответственность за организацию бухгалтерского учёта, соблюдение законодательства при выполнении хозяйственных операций?

А) бухгалтерия (бухгалтер)

В) налоговые органы

3. Принятая организацией учетная политика утверждается:

А) приказом или распоряжением руководителя

В) только приказом ответственного лица

С) приказом или распоряжением ответственного лица или учредителей

4. Главный бухгалтер обеспечивает:

А) соответствие осуществляемых хозяйственных операций законодательству РФ

В) контроль за движением имущества и выполнением …

обязательств

5. Бухгалтерский учет ведется организацией:

А) несколько раз в месяц с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации для предоставления информации налоговым органам

В) непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации

С) по установленным в учетной политике правилам

6. Как учитываются текущие затраты на производство продукции и капитальные вложения:

С) возможны оба варианта

Кто имеет право подписи первичных учетных документов?

А) только руководитель организации

В) только руководитель и главный бухгалтер

С) главный бухгалтер, руководитель и уполномоченные им лица

Как должны отражаться хозяйственные операции в регистрах?

А) в хронологической последовательности

В) в любой последовательности

С) в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета

9. Содержание регистров бухгалтерского учета является:

А) коммерческой тайной

В) публичной (общественной)

С) в зависимости от характера данных

10. Ответственность за организацию хранения учетных документов несут:

В) главный бухгалтер

С) главный бухгалтер и руководитель

Что отражается с помощью метода бухгалтерского учета?

А) хозяйственная деятельность предприятия;

В) финансовый результат

12. Методом бухгалтерского учета называется совокупность:

В) приемов и способов

Что не является элементов метода бухгалтерского учета?

С) бухгалтерская отчетность

Как называется способ определения себестоимости продукции на основе данных бухгалтерского учета?

В) натуральный измеритель

15. Двойная запись осуществляется:

А) по дебету одного и другого счета

В) по кредиту одного и другого счета

С) по дебету одного счета и по кредиту другого

Как называется единая система данных об имущественном и финансовом положении предприятия?

А) бухгалтерская отчетность

Что такое балансовое обобщение?

А) сопоставление хозяйственных средств с источниками их образования

В) сопоставление хозяйственных средств с затратами

С) сопоставление доходов с реализацией

Где содержатся результаты хозяйственной деятельности, а так же конкретизация отдельных показателей?

19. Инвентаризация зданий, сооружений и других неподвижных объектов основных средств может проводиться:

А) один раз в 2-3 года

С) один раз в 5 лет

20. Инвентаризация библиотечных фондов может проводиться:

В) два раза в год

С) один раз в 5 лет

21. По полноте проверки имущества инвентаризация бывает:

А) полной или частичной

С) только полной

22. На активном счете увеличение средств отражается:

С) либо по кредиту, либо по дебету

23. Национальные правила (стандарты) бухгалтерского учета разработаны на основе:

В) международных стандартов с учётом национальных особенностей

24. Все хозяйственные операции должны отражаться в учете на основании:

А) данных материально-ответственных лиц

В) полных данных о содержании операции в охранных документах

С) оправдательных документов

Как называются общие показатели документа?

Могут ли допускаться исправления в кассовых книгах?

С) могут, с разрешения руководителя

Кем подписываются документы, которыми оформляются хозяйственные операции с денежными средствами?

А) руководителем организации и главным бухгалтером

В) руководителем организации

С) главным бухгалтером и кассиром

28. Бухгалтерский учет по валютным счетам организации ведется:

А) в иностранной валюте

В) в рублях на основании пересчета иностранной валюты по курсу ЦБРФ

С) преимущественно в иностранной валюте

Кем определяется состав бухгалтерской отчетности бюджетных организаций?

А) Министерством финансов РФ

В) Указом Президента

С) Правительством РФ

30. Ответственность за организацию хранения учетных документов несут:

А) главный бухгалтер

В) главный бухгалтер и руководитель

Кем осуществляется общее методологическое руководство бухгалтерским учетом в РФ?

А) Министерством финансов РФ

В) Правительством РФ

С) налоговыми органами

32. Изменение учетной политики может производиться в случаях:

А) изменения законодательства РФ, разработки организацией новых способов ведения бухгалтерского учета

В) в случае существенного изменения деятельности организации, смене руководства или главного бухгалтера

С) в обоих вариантах

33. Проведение инвентаризации обязательно (найти неправильный вариант):

А) при смене руководства

В) при модернизации оборудования

С) перед составлением бухгалтерской отчетности за полугодие

34. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства, при выполнении хозяйственных операций несут:

А) главные бухгалтеры

В) руководитель организации

С) руководство организации и главный бухгалтер

35. Первичные и водные документы могут составляться:

А) только на бумажных носителях

В) на бумажных и магнитных носителях

С) в зависимости от учетной политики: или на бумажных, или на магнитных

36. Имущество, приобретенное за плату, оценивается:

А) по рыночной стоимости на дату оприходования

В) в сумме фактических затрат, связанных с приобретением

С) по стоимости изготовления производителем

37. Начисление амортизации по основным средствам производится:

А) независимо от результатов хозяйственной деятельности в отчетном периоде

В) в зависимости от результатов хозяйственной деятельности в отчетном периоде

С) в зависимости от учетной политики

38. За уклонение ведения бухгалтерского учета, искажение бухгалтерской отчетности, несоблюдение сроков ее представления лица, ответственные за организацию и ведение бухгалтерского учета привлекаются:

А) к административной ответственности

В) к административной или уголовной ответственности

С) к уголовной или административной ответственности

39. Бухгалтерский документ представляет собой:

А) любой документ, подписанный руководителем организации и заверенный её печатью

В) письменное свидетельство о фактическом совершении хозяйственной операции или о праве на её совершение

С) документ, содержащий корреспондирующие счета

40. Способ денежного выражения имущества и обязательств организации путём суммирования затрат для их отражения в бухгалтерском учёте и отчётности называется:

41. Способ обобщения и группировки имущества организации в денежной оценке на определённую дату – это:

А) бухгалтерский баланс

В) сальдовая ведомость

С) главная книга

Д) оборотная ведомость

42. К организационному уровню регулирования учёта относят:

А) положения о бухгалтерском учёте

В) учётную политику организации

С) инструкции Центрального банка РФ

Д) указы Президента РФ

43. Группировка затрат по статьям калькулирования устанавливается:

А) решением совета учредителей

С) налоговыми органами

Д) предприятием самостоятельно

44. В состав бухгалтерской отчётности входит:

В) оборотная ведомость

С) главная книга

Д) бухгалтерский баланс

45. Бухгалтерская прибыль – это:

А) прибыль, полученная по данным бухгалтерского учёта

В) валовая прибыль

С) прибыль от обычных видов деятельности

Д) чистая, нераспределённая прибыль

46. Кредиторская задолженность за полученные товары, перечисленная с расчётного счёта поставщикам, отражается бухгалтерской записью:

А) Дебет 60 «Расчёты с поставщиками подрядчиками» Кредит 50 «Касса»

В) Дебет 60 «Расчёты с поставщиками подрядчиками» Кредит 51 «Расчётные счета»

С) Дебет 76 «Расчёты с прочими дебиторами и кредиторами» Кредит 51 «Расчётные счета»

Д) Дебет 51 «Расчётные счета» Кредит 60 «Расчёты с поставщиками и подрядчиками»

47. Основными средствами в учёте признаются:

А) актив со сроком полезного использования свыше 12 месяцев, не подлежащие перепродаже

В) активы со сроком полезного использования свыше 12 месяцев, используемые для производства продукции, выполнения работ, услуг, приносящие в будущем экономическую выгоду организации, и не подлежащие перепродаже

С) активы, используемые для производства продукции, выполнения работ, услуг

Д) активы, приносящие организации экономическую выгоду в будущем

48. К материально-производственным запасам относятся:

А) сырьё и материалы, товары, готовая продукция

В) сырьё и материалы, основные средства

С) основные средства и нематериальные активы

Д) незавершённое производство

Навигация по записям1. Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

Информация об изменениях:Таможенным кодексом РФ от 28 мая 2003 г. N 61-ФЗ в пункт 2 статьи 5 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2004 г.

2. Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации:

а) планы счетов бухгалтерского учета и инструкции по их применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

в) другие нормативные акты и методические указания по вопросам бухгалтерского учета;

г) положения и стандарты, устанавливающие принципы, правила и способы ведения учета и отчетности для таможенных целей.

В планах счетов бухгалтерского учета, других нормативных актах и методических указаниях должна предусматриваться упрощенная система бухгалтерского учета для субъектов малого предпринимательства, а также для коллегий адвокатов и адвокатских бюро.

ГАРАНТ:См. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные приказом Минфина РФ от 21 декабря 1998 г. N 64н

См. также пункт 3 статьи 4 настоящего Федерального закона

Нормативные акты и методические указания по бухгалтерскому учету, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Министерства финансов Российской Федерации.

3. Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности.

ГАРАНТ:См. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008", утвержденное приказом Минфина РФ от 6 октября 2008 г. N 106н

См. схему "Регулирование бухгалтерского учета"

В настоящее время Российская система бухгалтерского учета находится в процессе реформирования в соответствии с Международными стандартами финансовой отчетности. Программа реформирования утверждена Правительством РФ (постановление Правительства РФ от 06.03.98 г. №283).

Цель реформирования системы бухгалтерского учета заключается в приведении национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.

Задачи реформы заключаются в следующем:

- сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

- обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

- оказать методическую помощь хозяйствующим субъектам в понимании и внедрении реформированной модели бухгалтерского учета.

Регулирование бухгалтерского учета в Российской Федерации осуществляется органами исполнительной и законодательной власти. Управление бухгалтерским учетом в целом находится в компетенции Правительства Российской Федерации.

Основным руководящим органом является Министерство финансов РФ. Министерство финансов Российской Федерации является федеральным органом исполнительной власти, осуществляющим выработку единой государственной финансовой, кредитной, денежной политики и нормативно-правовое регулирование на основании и во исполнение Конституции Российской Федерации, федеральных конституционных законов, федеральных законов, актов Президента Российской Федерации и Правительства Российской Федерации в финансовой сфере.

Основными задачами Министерства финансов Российской Федерации являются выработка единой государственной финансовой, кредитной, денежной политики (включая бюджетную, налоговую, страховую, валютную сферы, сферу государственного долга), а также политики в сфере аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, добычи, производства, переработки драгоценных металлов и драгоценных камней, таможенных платежей, включая определение таможенной стоимости товаров и транспортных средств.

Министерство финансов разрабатывает вопросы методологии учета, определяет состав форм и показателей отчетности, разрабатывает и утверждает План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцию по его применению, национальные учетные стандарты – Положения по ведению бухгалтерского учета (ПБУ), а также другие нормативные акты, которые обязательны к исполнению всеми организациями на территории Российской Федерации.

При разработке нормативных актов Минфин России осуществляет тесное взаимодействие с соответствующими ведомствами через Методологический совет по бухгалтерскому учету, созданный при Минфине.

К основным задачам Методологического совета относятся разработка концепций развития бухгалтерского учета и отчетности, проектов отечественных бухгалтерских стандартов (положений) и методических рекомендаций, содействие внедрению указанных нормативных документов в учетную практику, обобщение опыта их применения, разработка рекомендаций по их дальнейшему совершенствованию, а также по улучшению бухгалтерского образования.

Методологический совет формируется из представителей государственных органов, учебных заведений, коммерческих структур, бухгалтерских общественных организаций (Ассоциация бухгалтеров и аудиторов России и стран Содружества, Институт профессиональных бухгалтеров).

В регулировании бухгалтерского учета и отчетности в России важная роль отводится Государственной Думе, разрабатывающей и принимающей законодательные акты по бухгалтерскому учету. В составе Государственной Думы в 1994 г. создан Экспертный совет по аудиту, бухгалтерскому учету и финансовой статистике. Основными задачами экспертного совета являются: разработка концепции построения законодательства; подготовка проектов по аудиту, бухгалтерскому учету, статистике и их экономическое обоснование; проведение экспертизы законопроектов, подготовка заключений по ним; содействие в реализации законов Российской Федерации; обобщение опыта применения законов, их соблюдения и подготовка необходимых рекомендаций и предложений.

Организация бухгалтерской работы осуществляется также бухгалтерскими службами отдельных министерств, государственных комитетов и ведомств. Основными функциями этих служб являются следующие:

1. Осуществление методического руководства бухгалтерским учетом и отчетностью.

2. Разработка отраслевых и ведомственных рекомендаций по бухгалтерскому учету.

3. Разработка ведомственных форм отчетности, формы которых согласуются с Минфином РФ.

4. Контроль за работой нижестоящих государственных предприятий.

5. Осуществление мероприятий по повышению квалификации бухгалтерских работников и др.

Особое место в регулировании бухгалтерского учета в соответствующих предприятиях и организациях занимает Центральный банк РФ и Федеральная служба страхового надзора. Центральный банк осуществляет регулирование бухгалтерского учета в кредитных организациях, а Федеральная служба страхового надзора – в страховых организациях.

Упрощенно, в схематичном виде систему нормативного регулирования бухгалтерским учетов можно представить следующим образом:

Рис.1. Нормативное регулирование бухгалтерского учета в РФ

Система становления рыночных отношений предполагает в том числе и большую свободу и демократизацию общества, что в свою очередь обусловливает необходимость в появлении структур саморегулирования и самоуправления. Этот объективный процесс затрагивает и систему профессионального регулирования бухгалтерского учета.

В настоящее время возросшую потребность в создании методических (практических) рекомендаций, раскрывающих механизм применения правил бухгалтерского учета применительно к условиям конкретного предприятия, должны удовлетворять не государственные органы, а сами бухгалтеры через свои профессиональные объединения – саморегулируемые организации.

Поэтому наряду с государственными органами (Минфин РФ) в Российской Федерации появляются независимые профессиональные организации, имеющие целью активное участие в регулировании профессии, защиту интересов представителей бухгалтерской профессии и т.п. Среди таковых можно перечислить: Российскую коллегию аудиторов; Аудиторскую палату России; Институт Профессиональных Аудиторов; Московскую аудиторскую палату; Гильдию аудиторов Региональных Институтов Профессиональных бухгалтеров; Аудиторскую ассоциацию "Содружество".

Некоммерческое партнерство "Институт профессиональных бухгалтеров России" (ИПБ России) было создано в апреле 1997 года в целях реализации задач, поставленных Правительством Российской Федерации в Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. ИПБ России активно сотрудничает с Министерством финансов РФ. Именно эта организация под руководством Министерства финансов РФ пытается наладить в настоящее время работу экспертов над национальными бухгалтерскими стандартами (ПБУ) в процессе гармонизации отечественного бухгалтерского учета с Международными стандартами финансовой отчетности (МСФО), а также решать ряд других важных задач.

На уровне предприятий за организацию бухгалтерского учета ответственность несет руководитель, а практическое руководство осуществляет главный бухгалтер.

В целях единообразия в ведении и соблюдении принципов бухгалтерского учета, соответствия организации бухгалтерского учета в Российской Федерации международным стандартам бухгалтерского учета и отчетности и требованиям рыночной экономики осуществляется система государственного нормативного регулирования бухгалтерского учета. В настоящее время в России сформирована четырехуровневая система нормативного регулирования бухгалтерского учета.

Первый уровень — законы Российской Федерации и указы Президента РФ, устанавливающие единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации.

К данному уровню относится и Гражданский кодекс Российской Федерации, в части первой которого законодательно закреплены важнейшие нормы ведения учета в организациях, в том числе наличие самостоятельного баланса у каждого юридического лица; обязательность утверждения годового бухгалтерского отчета; обязательные случаи составление аудиторского заключения; порядок регистрации, реорганизации и ликвидации юридического лица; раскрываются понятия чистых активов, дочерних и зависимых обществ.

Основополагающим нормативным документом первого уровня является Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ. Также к документам данного уровня можно отнести Федеральные законы «О государственной поддержке малого предпринимательства в Российской Федерации» .от 14 июня 1995 г. № 88-ФЗ, «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29 декабря 1995 г. № 222-ФЗ, «Об акционерных обществах» от 26 декабря 1995 г. и другие федеральные законы.

Особое место в системе нормативного регулирования занимает Положение по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденное приказом Министерства финансов от 29 июля 1998 г. № 34н. Ввиду значимости содержащихся в нем норм Положению предполагалось придать статус документа первого уровня системы. Однако оно не было утверждено правительственным постановлением и формально не обладает данным статусом.

Второй уровень — система национальных бухгалтерских стандартов — положений по бухгалтерскому учету (ПБУ) (см. Приложение 2), устанавливающих принципы, базовые правила ведения бухгалтерского учета отдельных объектов и на отдельных его участках, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности, порядок составления и представления бухгалтерской отчетности. На этом уровне регулирующим органом выступает Министерство финансов Российской Федерации. При разработке ПБУ учитываются международные стандарты финансовой отчетности (МСФО), а также национальные особенности в бухгалтерском учете.

Третий уровень — методические указания по ведению бухгалтерского учета. Разрабатывать их могут все, кто заинтересован в интерпретации и детализации положений нормативных актов первого и второго уровня. Например, Методические указания по учету основных средств, Методические указания по инвентаризации имущества и финансовых обязательств, Порядок отражения в бухгалтерском учете операций с ценными бумагами.

К важнейшим документам этого уровня относится План счетов бухгалтерского учета хозяйственно-финансовой деятельности предприятий и Инструкция по его применению.

Четвертый уровень — внутренние рабочие документы предприятия, в которых на основе общеустановленных правил и принципов формируется учетная политика организации, свои подходы к раскрытию бухгалтерской информации в отчетах, представляемых заинтересованным пользователям.

Для формирования системы нормативного регулирования, наиболее полно отвечающего задачам реформирования бухгалтерского учета в нашей стране, необходимы значительные усилия для наполнения его третьего и четвертого уровней. В первую очередь необходима разработка отраслевых методических рекомен

даций по планированию, учету и калькулированию себестоимости продукции (работ, услуг) и указаний об особенностях состава затрат отрасли или виде деятельности.

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

В соответствии с постановлением Правительства Российском Федерации «Об утверждении положения о Министерстве финансов Российской Федерации» от 19 августа 1994 г. № 984 Министерство финансов: осуществляет методическое руководство бухгалтерским учетом и отчетностью предприятий, учреждений и организаций независимо от их организационно-яравовых форм и подчиненности и принимает меры по его совершенствованию; утверждает план счетов; утверждает типовые формы бухгалтерского учета и отчетности; утверждает инструкции по применению и порядку составления отчетности, осуществляет руководство работой по переоценке товарноматериальных ценностей; устанавливает порядок ведения бухгалтерского учета и составления отчетности об исполнении федерального бюджета, смет расходов бюджетных учреждений и организаций; устанавливает формы учета и отчетности по кассовому исполнению федерального бюджета, бюджетов субъектов Российской Федерации.

Министерство финансов Российской Федерации издает в пределах своей компетенции на основе и во исполнение законодательства Российской Федерации приказы и инструкции и дает указания, являющиеся обязательными для исполнения федеральными органами исполнительной власти, а также предприятиями, учреждениями и организациями независимо от их организационно-правовых форм и подчиненности и гражданами.

Министерство финансов Российской Федерации в необходимых случаях издает совместно с другими федеральными органами исполнительной власти ведомственные нормативные акты.

В настоящее время действует более 8000 других нормативных актов и методических указаний по бухгалтерскому учету.

В соответствии с Законом РФ «О бухгалтерском учете» за Министерством финансов закреплено право согласования с иными органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, нормативных актов и методических рекомендаций.

Нормативные документы, определяющие методологические основы и порядок организации и ведения бухгалтерского учета в России (п. 9 схемы 1)