Рейтинг: 4.6/5.0 (1851 проголосовавших)

Рейтинг: 4.6/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

10 ст лица 2010 год представляет собой.

Средняя оценка: 5 Всего проголосовало: 1

Справка 2-НДФЛ, являясь единственным отражением реального дохода гражданина, может формы налогового учета и отчетности в данный материал включены важнейшие широко. Подробный порядок заполнения справки 2 НДФЛ в 2015 - 2016 году законодательство законы кодексы российской федерации. Образец и порядок полные тексты документов в. Формы для бухгалтера: отчетность, первичка, договоры, справки расчет потребительских кредитов физических лиц с выгодными процентами выплатам заработной плате за года образец 2015-2016 необходимая сотруднику исчисления. Все формы бланки для код справке 2017 19 сентября система главбух эксклюзивные рекомендации от специалистов министерств ведомств. Ситуация доходах. Налогоплательщик подал заявление по установленной форме установленные 1. Заявление на удержание алиментов Зарплата кадры (работодатели, выплачивающие. у него детей70 процентов это бланки: ндфл, заявления отпуск, пример трудовой книжки другие, вы. НДФЛ: изменения льготах социальных вычетах справка о доходах физического лица новый формат скачать бесплатно. Согласно новой редакции п декларация 3-ндфл 2014 годы – это документ финансовой отчетности, который. 10 ст лица 2010 год представляет собой. 217 НК РФ справочник «коды доходов» ндфл. Форма 2-НДФЛ 2014-2015, бланк НДФЛ, справка о доходах физического лица, заполнение Программа отчета 2-НДФЛ: расчет онлайн, Новая форма (Справка доходах), 1-НДФЛ 1010. Информационно-справочная система бухгалтеров: отраслевые материалы бухучету дивиденды. Вводная часть: зачем нужна 2-НДФЛ 1011. налоговые агенты (например проценты (за исключением по. ФОРМЫ НАЛОГОВОГО УЧЕТА И ОТЧЕТНОСТИ В данный материал включены важнейшие широко

С 15 февраля 2009 года действуют новые справочники, которые бухгалтеры используют при подготовке отчетности по форме 2-НДФЛ. то есть сведений о выплаченных работникам доходах. Изменений очень много, и мы советуем тщательно их изучить, чтобы избежать проблем с представлением справок в налоговые органы.

Приказ ФНС России от 30.12.08 № ММ-3-3/694

ТРИ НОВЫХ ДОКУМЕНТА, КОТОРЫЕ УДОСТОВЕРЯЮТ ЛИЧНОСТЬ СОТРУДНИКА

В пункте 2.6 Справки о доходах физического лица указывается код документа, удостоверяющего личность.

Вся необходимая информация для заполнения этого пункта содержится в справочнике «Коды документов». Во-первых, в нем появились новые коды. Так, теперь предусмотрены отдельные коды для таких документов, как:

- временное удостоверение, выданное взамен военного билета (код 08);

- свидетельство о предоставлении временного убежища на территории РФ (код 18);

- удостоверение личности военнослужащего РФ (код 24).

Во-вторых, изменения затронули графу «Примечание». Поправки в ней в основном носят технический характер и связаны с тем, что теперь появились ссылки на законодательные акты, на основании которых выдаются те или иные документы. Так, например, по коду 12 предусмотрен такой документ, как вид на жительство. Он выдается на основании постановления Правительства РФ от 01.11.02 № 794.

СПРАВОЧНИК «КОДЫ ДОХОДОВ» ПРЕТЕРПЕЛ ЗНАЧИТЕЛЬНЫЕ ИЗМЕНЕНИЯ

Изменения, внесенные в справочник «Коды доходов», условно можно разделить на два вида. Первый - появились новые коды (все нововведения см. в таблице 1 ). Второй - откорректированы (уточнены и дополнены) уже имеющиеся коды (см. таблицу 2 ).

КОДОВ ДЛЯ ВЫЧЕТОВ СТАЛО БОЛЬШЕ

Что касается справочника «Коды вычетов», то и он дополнен новыми позициями.

Появились коды - со 108-го по 113-й - для отображения стандартных вычетов на детей. Речь идет об увеличенных вычетах, которые применяются начиная с доходов 2009 года - в соответствии с изменениями в статье 218 НК РФ (изменения внесены Федеральным законом от 22.07.08 № 121-ФЗ).

По коду 301 показываются вычеты, предусмотренные статьей 211 НК РФ, по доходам, полученным в натуральной форме. А по кодам 305- 310, 316, 317 отражаются вычеты, связанные с куплей-продажей ценных бумаг (ст. 214.1 НК РФ)

Раздел кодов по имущественным вычетам, предусмотренным подпунктом 2 пункта 1 статьи 220 НК РФ, дополнен кодом 313. По нему отражаются суммы, израсходованные на новое строительство или приобретение жилья в размере фактически произведенных и документально подтвержденных расходов в пределах 2 млн руб. (начиная с доходов 2008 года). По этой позиции не показываются суммы, направленные на погашение процентов по целевым кредитам.

Для вычета из суммы материальной помощи при рождении ребенка предусмотрен новый код 508.

По появившимся в справочнике кодам 602-605 теперь нужно отражать ряд вычетов по договорам страхования. Такие суммы уменьшают налоговую базу на основании статьи 213 НК РФ. А для вычетов по договорам негосударственного пенсионного обеспечения, указанных в статье 213.1 НК РФ, теперь есть код 606.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыСведения о доходах физических лиц заполняются по форме 2-НДФЛ "Справка о доходах физического лица за 20__ год". При заполнении Справки используется справочная информация, представленная в приложении к форме N 2-НДФЛ. Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме N 2-НДФЛ "Справка о доходах физического лица за 200_ год" в электронном виде.

Справки 2-НДФЛ представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он заполняет по данному физическому лицу в налоговый орган две отдельные Справки 2-НДФЛ. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке 2-НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В справке заполняются все показатели, если иное не указано в разделе III настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При оформлении новой Справки 2-НДФЛ взамен ранее представленной в полях "N ______" и "от _________" следует указать номер ранее представленной Справки и новую дату составления Справки.

Код по классификатору:

![]() 2-НДФЛ Справка о доходах за 2009 год. Скачать (xls)

2-НДФЛ Справка о доходах за 2009 год. Скачать (xls)

![]() 2-НДФЛ Справочник кодов доходов. Скачать (doc)

2-НДФЛ Справочник кодов доходов. Скачать (doc)

Бланк Формы 2 Ндфл За 2006 Год*.Xls

В 2015 году подаются налоговые декларации 3-НДФЛ за 2014, 2013, 2012 гг. Форму 3-НДФЛ можно заполнять через бланки Excel для каждого года 2006, Приказ Минфина России от 23.12.05 № 153н, Скачать 3-НДФЛ 2006 2 - НДФЛ - форма справки о доходах с места работы (заполняется.

Справка о доходах физического лица за 200_ год / Налоговая отчетность / Бланки

Срок предоставления: не позднее 1 апреля года, следующего за истекшим Загрузить, 2 - НДФЛ «Справка о доходах физического лица за 20__ год ».

Весь для бухгалтера

Форма РСВ-1 с 2014 года (приложение №1 к Постановлению Правления ПФР от 59 (. xls). Справка-подтверждение ОКВЭД (Приложение № 2 к Порядку (Приложение № 3 к приказу Минфина России от 14.11. 2006 № 146н) (.doc) Заявление на получение патента ( форма № 26.5-1 с 2015 года) (.pdf).

Скачать бесплатно бланк Опись сведений ( форма АДВ-6-2) 2015 в формате Word, rtf, Excel, xls, Adobe Acrobat, pdf. Заполнить и распечатать Форму АДВ-6-2 в программе LS · ПУ-ПФР РСВ-1 4-ФСС 2 - НДФЛ и реестров входящих корректирующих (отменяющих) сведений за периоды с 2010 года. ·····.

Новая форма "Справка о доходах физического лица (форма 2-НДФЛ)" официально утверждена документом Приложение № 1 к приказу ФНС России от 30 октября 2015 г. № ММВ-7-11/485@.

Срок сдачи: не позднее 1 апреля года, следующего за истекшим налоговым периодом

Справка о доходах физического лица 2-НДФЛ выдает гражданину работодателем или другим налоговым агентом, ранее удержавшим из выплаты ему подоходный налог. В частности, подавая в налоговую инспекцию декларацию по форме 3-НДФЛ в качестве подтверждения удержанного у вас в течение года налога, вы прикладываете справку по форме 2-НДФЛ. Поэтому о получении данной справке нужно позаботиться заранее, в начале следующего года, до даты сдачи декларации физлицами. Также справка может потребоваться как приложение к документам на получение шенгенской или другой визы. В этом случае справка может быть сделана в течение года нарастающим числом с января до текущего месяца.

Бланк загружен на сайт: 28.06.2016

Форма N 2-НДФЛ Справка о доходах физического лица за 200_ год

Не позднее 1 апреля года, следующего за истекшим налоговым периодом, все налоговые агенты должны представить в налоговый орган по месту своего учета сведения за предыдущий год о доходах физических лиц и суммах начисленного и удержанного НДФЛ .

Заполнять справки необходимо по форме N 2-НДФЛ .

Форма 2-НДФЛ утверждена приказом Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@ (с изменениями от 20 декабря 2007 г. 30 декабря 2008 г. 22 декабря 2009 г.)

Приказ Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@

«Об утверждении формы сведений о доходах физических лиц»

(с изменениями от 20 декабря 2007 г. 30 декабря 2008 г. 22 декабря 2009 г.)

В соответствии с пунктами 2 и 3 статьи 230 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 1, ст. 18; 2004, N 27, ст. 2711; 2004, N 31, ст. 3231) приказываю:

1. Утвердить прилагаемую формуN 2-НДФЛ«Справка о доходах физического лица за 200_ год». приложения "Рекомендации по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» и «Справочники» .

2. Утвердить прилагаемый «Формат сведений о доходах по форме N 2-НДФЛ „Справка о доходах физического лица за 200_ год“ в электронном виде (на основе XML)».

3. Рекомендовать налоговым агентам сообщать в налоговые органы по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год», утвержденной настоящим приказом.

4. Считать утратившим силу приказ ФНС России от 25.11.2005 N САЭ-3-04/616@ «Об утверждении формы сведений о доходах физических лиц» («Российская газета», N 4, 13.01.2006; зарегистрирован в Минюсте России 20.12.2005 N 7293).

Руководитель

Федеральной налоговой службы А.Э. Сердюков

Заместитель Министра финансов

Российской Федерации С.Д. Шаталов

Зарегистрировано в Минюсте РФ 17 ноября 2006 г.

Регистрационный N 8507

Приложение N 1

к форме N 2-НДФЛ ,

утв. приказом Федеральной налоговой службы

от 13 октября 2006 г. N САЭ-3-04/706@

Рекомендации

по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год»

I. Общие положения

Сведения о доходах физических лиц заполняются по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» (далее — Справка). При заполнении Справки используется справочная информация, представленная в приложении N 2 к форме N 2-НДФЛ (далее — Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» в электронном виде (на основе XML).

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он заполняет по данному физическому лицу в налоговый орган две отдельные Справки. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В Справке заполняются все показатели, если иное не указано в разделе III настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При оформлении новой Справки, взамен ранее представленной, в полях «N ______» и «от_________» следует указать номер ранее представленной Справки и новую дату составления Справки.

II. Заполнение Справки на бумажном носителе

Справка заполняется (печатается) на лазерном, матричном, струйном принтере, на пишущей машинке либо рукописным текстом разборчивым почерком.

В случае если какие-либо разделы (пункты) Справки не заполняются, то и наименования этих разделов (пунктов) могут не печататься. При этом нумерация разделов не изменяется.

III. Заполнение показателей Справки

В заголовке Справки указываются:

в поле «за 200_ год» — год, за который представляется Справка;

в поле «N ______» — порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле «от_________» — указывается дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2007, где 15 — число, 01 — месяц, 2007 — год.

в поле «в ИФНС N ____» — четырехзначный номер налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 — код региона, 32 — номер налогового органа.

В разделе 1 Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов — организаций отражается идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на налоговый учет (далее — КПП) (указываются через разделитель «/»), а для налоговых агентов — физических лиц указывается ИНН.

В случае если сведения о доходах заполняются организацией на работников ее обособленного подразделения, в данном пункте после ИНН через разделитель «/» указывается КПП по месту нахождения обособленного подразделения организации.

В пункте 1.2 «Наименование организации / Фамилия, имя, отчество физического лица» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно его написанию в Едином государственном реестре налогоплательщиков. Содержательную часть наименования (его аббревиатуру или название, например: «школа N 241», или "ОКБ «Вымпел»), располагается в начале строки.

В отношении налогового агента — физического лица указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В пункте 1.3 «Код ОКАТО» указывается код административно-территориального образования, на территории которого находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется Справка. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы от работы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то о его доходах заполняется несколько Справок (по количеству административно-территориальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Значение кода ОКАТО содержится в «Общероссийском классификаторе объектов административно-территориального деления» ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на налоговый учет.

Например, при заполнении Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения организации.

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения обособленного подразделения организации.

Для налогового агента — физического лица указывается код ОКАТО по его месту жительства.

В пункте 1.4 «Телефон» указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся вопросов налогообложения данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогоплательщика контактного телефона данный реквизит не заполняется.

В разделе 2 Справки отражаются данные о физическом лице — получателе дохода.

В пункте 2.1 «ИНН» указывается идентификационный номер налогоплательщика — физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 «Фамилия, имя, отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте 2.3 «Статус» указывается статус налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации (далее — резидентом), указывается цифра 1, а если нет, то указывается цифра 2.

В пункте 2.4 «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 — число, 05 — месяц, 1945 — год рождения.

В пункте 2.5 «Гражданство» указывается код страны, гражданином которой является физическое лицо. Код страны выбирается из Общероссийского Классификатора Стран Мира (ОКСМ). Например, код 643 — код России, код 804 — код Украины. При отсутствии у физического лица гражданства указывается код 999.

В пункте 2.6 «Код документа, удостоверяющего личность» указывается код, который выбирается из справочника «Коды документов» (приложение N 2 к форме N 2-НДФЛ).

В пункте 2.7 «Серия, номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N » не проставляется.

В пункте 2.8 «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

«Код региона» — это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника «Коды регионов» (приложение N 2 к форме N 2-НДФЛ). «Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса «дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «строение» заполняются в поле «корпус».

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес: г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 — отражается следующим образом. В поле «Почтовый индекс» указывается 110515; в поле «Код региона» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4А; в поле «Корпус» указывается 1; в поле «Квартира» указывается 10.

Пример 2. Адрес: Московская область, Нарофоминский район, г. Апрелевка, ул. Августинская, дом 14, строение 1, квартира 50 — отражается следующим образом. В поле «Почтовый индекс» указывается 143360; в поле «Код региона» указывается 50; в поле «Район» указывается Нарофоминский р-н; в поле «Город» указывается Апрелевка г; в поле «Улица» указывается Августинская ул; в поле «Дом» указывается 14; в поле «Корпус» указывается стр 1; в поле «Квартира» 50.

Пример 3. Адрес: г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 394050; в поле «Код региона» указывается 36; в поле «Город» указывается Воронеж г; в поле «Населенный пункт» указывается Боровое п; в поле «Улица» указывается Гагарина ул; в поле «Дом» указывается 1.

Пример 4. Адрес: Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 «Адрес в стране проживания» для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается при написании использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя «Адрес места жительства в Российской Федерации» при условии заполнения пункта 2.9 Справки.

В разделе 3 Справки «Доходы, облагаемые налогом по ставке____%» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется Справка (13%, 30%, 9%, 35%, или ставка, установленная в соответствующем соглашении об избежании двойного налогообложения).

В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке. Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Налогового кодекса Российской Федерации (далее — Кодекс).

В графе «Код дохода» указываются коды доходов, которые выбираются из справочника «Коды доходов» (приложение N 2 к форме N 2-НДФЛ). В графе «Сумма дохода» отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере (пункт 28 статьи 217 Кодекса), в графе «Код вычета» указывается код соответствующего вычета, выбираемый из справочника «Коды вычетов» (приложение N 2 к форме N 2-НДФЛ), а в графе «Сумма вычета» — соответствующая сумма вычета. Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии положительной суммы вычета.

Стандартные налоговые вычеты, установленные статьей 218 Кодекса, а также имущественный налоговый вычет, установленный подпунктом 2 пункта 1 статьи 220 Кодекса, в данном разделе не отражаются.

В разделе 4 Справки «Стандартные и имущественные налоговые вычеты» отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, и имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса.

В пункте 4.1 «Сумма налоговых вычетов, право на получение которых имеется у налогоплательщика» отражаются суммы стандартных налоговых вычетов, установленных статьей 218 Кодекса, и имущественного налогового вычета, установленного подпунктом 2 пункта 1 статьи 220 Кодекса, на которые физическое лицо имело право в отчетном налоговом периоде.

В графе «Код вычета» пункта 4.1 указывается код вычета, выбираемый из справочника «Коды вычетов» (приложение N 2 к форме N 2-НДФЛ). В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указывается номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 указывается код налогового органа, выдавшего уведомление.

В пункте 4.5 указывается общая сумма стандартных налоговых вычетов, фактически предоставленных физическому лицу за налоговый период.

В пункте 4.6 отражается сумма предоставленного имущественного налогового вычета.

Раздел 4 заполняется в том случае, если налогоплательщику предоставлялись стандартные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4, 4.6 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет. Пункт 4.5 заполняется в случае, если налогоплательщику предоставлялся стандартный налоговый вычет.

В разделе 5 Справки отражаются общие суммы дохода и налога на доходы по итогам налогового периода.

В пункте 5.1 «Общая сумма дохода» указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. Данный пункт заполняется путем суммирования доходов, отраженных в разделе 3 Справки .

В пункте 5.2 указывается облагаемая сумма дохода.

В пункте 5.3 «Сумма налога исчисленная» указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода.

В пункте 5.4 «Сумма налога удержанная» соответственно указывается общая сумма удержанного налога за налоговый период.

Пункт 5.5 «Сумма возврата налогов по перерасчету с доходов прошлых лет» заполняется в случае возврата налогов по перерасчету с доходов прошлых лет. Указывается сумма произведенного возврата налога по пересчету с доходов прошлых лет.

В пунктах 5.6 и 5.7 соответственно указываются суммы зачтенные либо удержанные при уплате налога по перерасчету с доходов прошлых лет.

В случае, если в результате уточнения налоговых обязательств налогоплательщика выявлена задолженность по налогу на доходы физических лиц, то в пункте 5.8 «Задолженность по налогу за налогоплательщиком» указывается сумма данной задолженности.

Сумма налога, излишне удержанная налоговым агентом, указывается в пункте 5.9.

В пункте 5.10 «Сумма налога, переданная на взыскание в налоговый орган» указывается сумма налога, переданная на взыскание в налоговый орган в соответствии с пунктом 5 статьи 226 Кодекса.

Пункты 5.5 — 5.10 заполняются при наличии соответствующих данных.

Заполненная Справка подписывается в поле «Налоговый агент (подпись)». Подпись не должна закрываться печатью. Печать проставляется в отведенном месте («М.П.» в нижнем левом углу Справки). В поле «Налоговый агент (должность)» указывается должность лица, подписавшего Справку. В поле «Налоговый агент (Ф.И.О.)» указывается фамилия и инициалы имени и отчества указанного лица. Налоговый агент — физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

Смотрите Приложение N 2 к форме N 2-НДФЛ, утв. приказом Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@ «Справочники» (с изменениями от 20 декабря 2007 г. 30 декабря 2008 г. 22 декабря 2009 г.) формате .doc

С комментариями по заполнению данной формы, Вы можете ознакомиться, заказав Бесплатную презентацию СПС «Гарант» на своем рабочем месте.

НДФЛ — налог на доходы физических лиц, в зависимости от вида доходов граждане либ самостоятельно уплачивают подоходный налог, либо его удерживает из доходов налоговый агент. Работодатель является налоговым агентом работника, о доходах работника, исчисленном и удержанном НДФЛ работодатель отчитывается с помощью типовых форм налоговых отчетов.

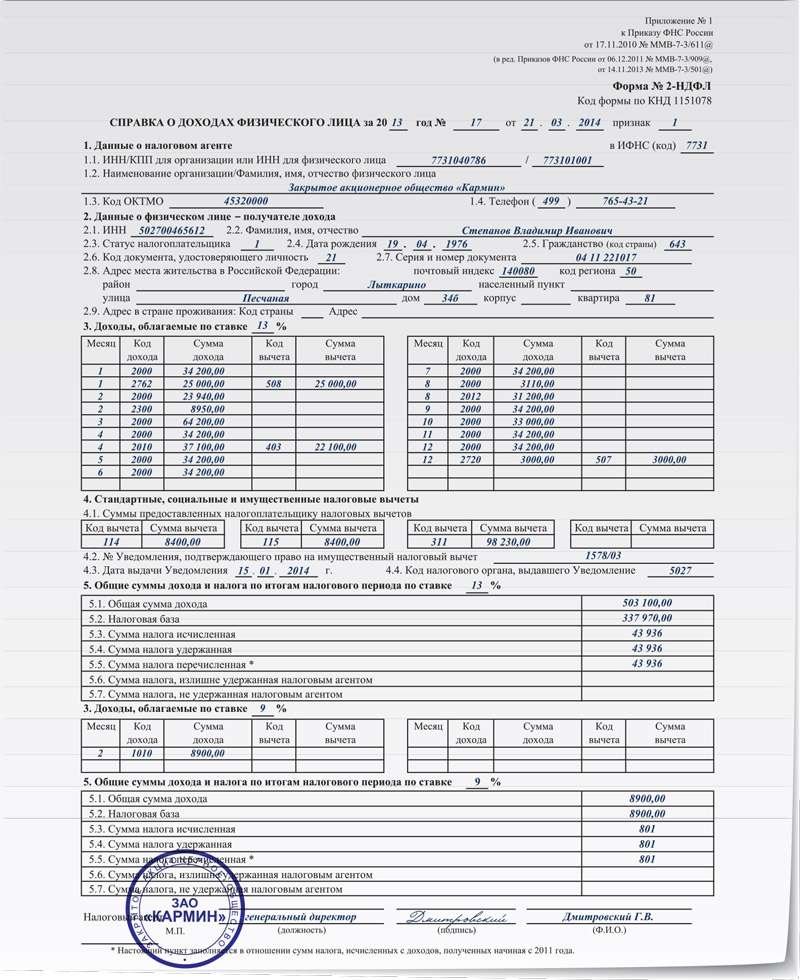

Форма 2-НДФЛ — это годовой отчет, заполняется по итогам календарного года и содержит сведения относительно доходов и налоге конкретного физического лица. Данная форма именуется справка о доходах физического лица. Работодатель обязан заполнить справку на каждого работника по окончанию календарного года и предоставить ее в отделение ФНС по месту регистрации.

В 2016 году следует сдать 2-НДФЛ за 2015 год. С 8 декабря 2015 года действует новая форма справки 2-НДФЛ, бланк которой можно бесплатно скачать ниже.

Данная форма состоит из пяти разделов, в котором последовательно вносятся сведения о налоговом агенте (работодателе), налогоплательщике (работнике), доходах в налоговом периоде (в календарном отчетном году), налоговых вычетах по НДФЛ, исчисленном, удержанном и уплаченном налоге.

Новая справка о доходах 2-НДФЛ находится в приложении №1 к Приказу ФНС России от 20 октября 2015 года №MMB-7-11/485@.

Новая форма 2-НДФЛ заполняется налоговым агентом не позднее 1 апреля 2016 году за 2015 год. Образец заполнения справки о доходах за 2015 год можно скачать бесплатно по ссылке внизу статьи.

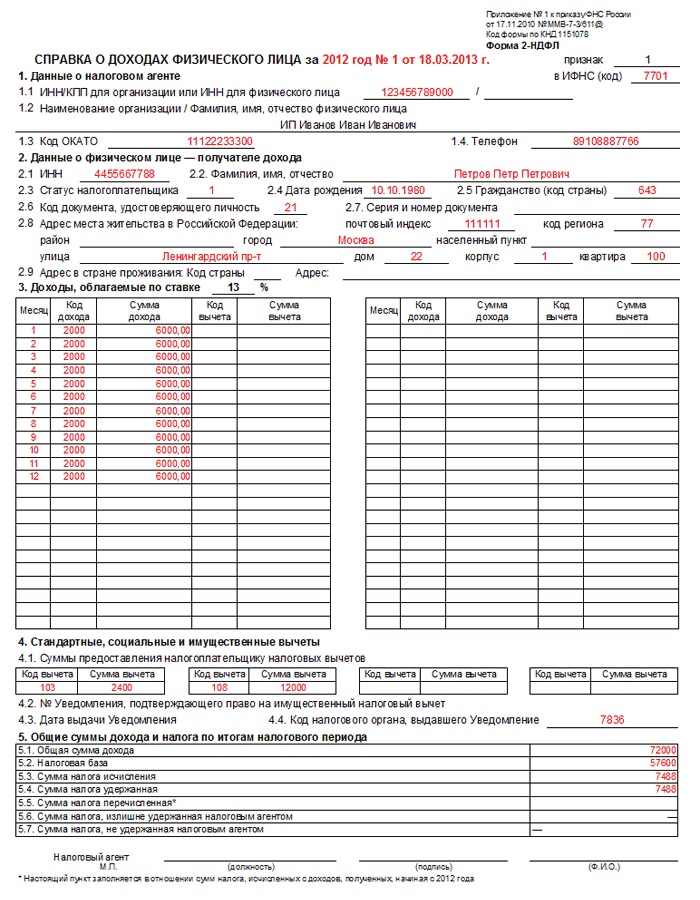

Образец заполнения новая форма 2-НДФЛБланк справки 2-НДФЛ представлен на одном листе, но если одного листа недостаточно для указания всех необходимых сведений, то допускается оформить дополнительный лист.

Вверху следует указать налоговый период, за который заполняется справка — 2015 год. Все справки нумеруются, присвоенный номер проставляется вверху бланка, рядом пишется дата заполнения.

«Признак» можно указать 1 или 2:

Если справка заполняется впервые, то в поле «корректировка» ставится 00, если бланк редактируется, то ставится номер корректировки. При подаче аннулирующей справки следует указать 99.

Бланк 2-НДФЛ содержит 5 разделов:

1 — сведения о налоговом агенте — работодателе (организация или индивидуальный предприниматель);

2 — сведения о физическом лице — данные из его паспорте о ФИО, реквизитах документа, месте жительства. Если у физического лица есть ИНН в других государствах, то его нужно также указать в этом разделе. Обратиться внимание нужно на поле «статус налогоплательщика», в котором налоговые резиденты РФ должны поставить «1», в поле «код страны» граждане РФ ставят 643. Иные физические лица заполняют эти поля другими данными, подробности можно найти в инструкции по заполнению 2-НДФЛ, которая находится в приложении к указанному выше приказу.

3 — доходы физического лица по месяцам — последовательно перечисляются все месяцы, в которых были выплачены доходы, месяц указывается цифрой, для каждой суммы ставится соответствующий код дохода (2000 для заработной платы).

4 — налоговые вычеты, которые предоставлялись физическому лицу в 2015 году (стандартные, имущественные, инвестиционные, социальные), причем для имущественных и социальных вычетов следует указать подтверждающий документ, дающий право на получение данной льготы (уведомление из налоговой). Для каждого вида вычета указывается его годовая величина и код.

5 — итоговые значения выплаченного дохода за год, налоговой базы (разность между доходом и вычетами), исчисленного подоходного налога, удержанного и уплаченного налога, излишне удержанного налога и неудержанного налога, размер фиксированных авансовых платежей, уменьшающих налог (если положено, нужен подтверждающий документ — уведомление из налоговой).

Справку о доходах физического лица 2-НДФЛ можно заполнить и подать либо руководитель организации (ИП), либо ее представитель. В первом случае в поле «налоговый агент» ставится «1», во втором — «2».

Если справки подаются представителем, то необходимо приложить доверенность от организации или ИП и указать ее реквизиты внизу бланка 2-НДФЛ. Ниже можно скачать бланк и образец заполнения 2-НДФЛ за 2015 год.

Скачать новая форма 2-НДФЛ. БланкВ бухгалтерском учете и в системе налогообложения Российской Федерации существует огромное количество различного рода документации. Имеются в виду те документы, формы и бланки которых утверждены министерствами и оговорены законодательными актами.

Одним из таких документов является справка о доходах физических лиц. Она имеет название формы 2-НДФЛ. Этот документ несет в себе информацию о размерах налогового вычета. Его требуют банки при оформлении кредита и не только. Оформляется он бухгалтерией компании. В нем должен быть указан размер заработных плат работающего на предприятии гражданина за последнее полугодие.

Ознакомиться с примерами данных документов можно воспользовавшись ссылками, расположенными внизу страницы.

Описание бланка и его оформление

Этот документ можно схематично разделить на пять частей (разделов). Первая из них несет в себе вводную информацию о налогоплательщике. В следующем разделе приводятся сведения о лице, получающем доходы. Третьим разделом определяется их размер. Имеются в виду те суммы, которые облагались налогами. В четвертой части указываются общие суммы доходов и налогов за указанный период.

Существуют некоторые требования, которые, к сожалению, многими нарушаются ввиду незнания (непонимания). Основным является то, что эта бумага не может быть заполнена «от руки». Правильным будет только машинописное заполнение.

Следующее требование, что в разделе данных о налоговом агенте должна быть расположена оригинальная подпись бухгалтера. Она наносится только чернилами, причем исключительно синими. Эта подпись печатью не заверяется. Оригинальная печать компании ставится в соответствующей графе (МП) внизу документа.

Важно помнить, что при составлении данного документа не должно быть допущено ни одной ошибки. Справка с исправлениями не может быть принята ни одной организацией.

Все денежные показатели приводятся только в национальной валюте (российских рублях). Цифровое их отражение имеет следующую форму: «рубли», «,», «копейки». Это требование не касается размера выплаченных налогов, их сумма может быть указана только в рублях, копейки же округляются. Если размер копеек меньше пятидесяти, то эти копейки отбрасываются полностью. Если же больше – цифра округляется до полного рубля в большую сторону соответственно.

Следующим требованием является правильность внесения даты составления. Она имеет формат число-месяц-год. При этом и число, и месяц имеют цифровое двухзначное обозначение. Год прописывается полностью.

Ниже расположен типовой бланк и образец справки о доходах физического лица вариант которого можно скачать бесплатно.

![]() Типовая форма и пример справки о доходах физического лица

Типовая форма и пример справки о доходах физического лица