Рейтинг: 4.1/5.0 (1891 проголосовавших)

Рейтинг: 4.1/5.0 (1891 проголосовавших)Категория: Бланки/Образцы

В данной статье вы узнаете, как заполнить справку 2-НДФЛ, также вы можете посмотреть заполненный образец данной формы, а в конце статье предложена ссылка, по которой вы можете скачать бланк 2-НДФЛ.

Справка 2-НДФЛ заполняется на каждого работника, в ней отражена информация о доходах физического лица за отчетный период. Заполненный бланк формы 2-НДФЛ предоставляется в налоговую инспекцию раз в год, в срок до 1 апреля года, следующего за отчетным.

Сведения по 2-НДФЛ подаются в электронном виде, если же предприятие небольшое и отчитывается за доходы до 10 человек, то можно заполнить справки 2-НДФЛ вручную.

В справке 2-НДФЛ все суммы за исключением налогов указываются полностью вплоть до копеек. Налоги указываются в рублях.

Если ранее для каждой налоговой ставки организация заполняла отдельную справку 2-НДФЛ, то теперь это можно оформить все в одном бланке, последовательно заполнив для каждой ставки пункты 3-5. К заполненным справкам оформляется реестр сведений о доходах физических лиц .

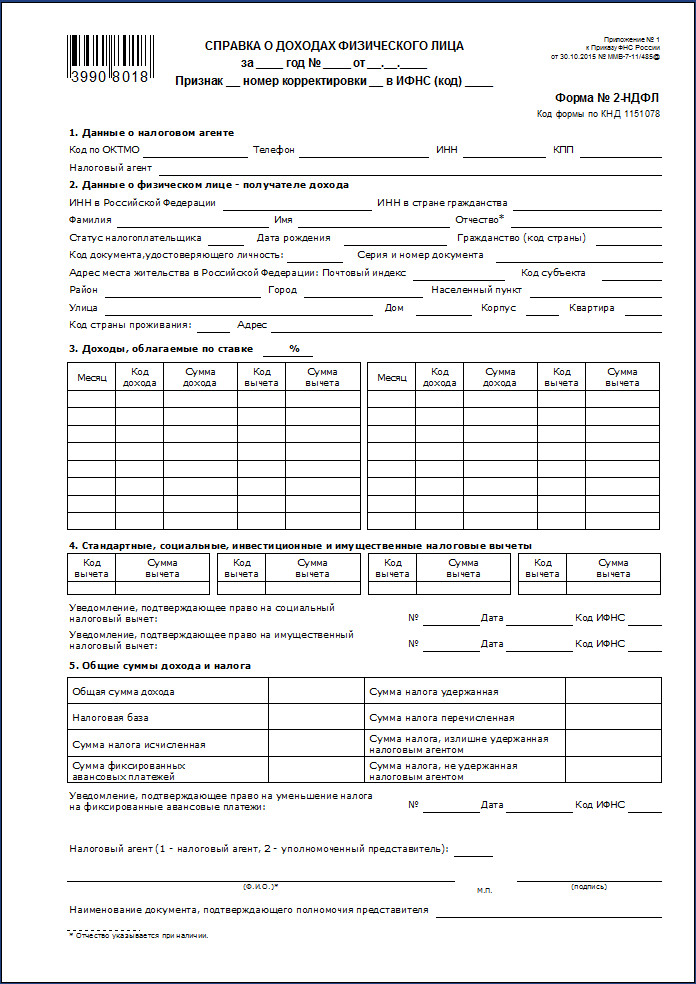

Как заполнить 2-НДФЛ?![]()

В шапке бланка указывается расчетный период (год), за который исчисляется НДФЛ. а также номер справки и текущая дата.

В строке «ИФНС» пишется код налоговой, в которой налоговой агент стоит на учете.

Справка 2-НДФЛ содержит 5 подразделов.

Пункт 1 заполняется данными о налоговом агенте. Налоговым агентом будет выступать либо организация, которая уплачивает НДФЛ на своих сотрудников, либо сам человек, отчитывающийся за свои доходы.

Пункт 2 заполняется данными о налогоплательщике, то есть о физическом лице, доходы которого облагаются НДФЛ.

С первыми двумя подпунктами все понятно: ИНН и ФИО налогоплательщика.

2.3 «Статус налогоплательщика» :

2.4 «Дата рождения» — заполняется день рождения, месяц и год цифрами.

2.5 «Гражданство» — пишется код страны согласно ОКСМ, например, для российского гражданства — 643, для украинского — 804.

2.6 «Код документа» — определяется по справочнику «Коды документов», для паспорта — 21.

2.7 «Серия, номер документа» — пишется серия и номер паспорта.

2.8 «Адрес» — заполняется адрес, по которому проживает налогоплательщик.

2.9 «Адрес в стране проживания» — заполняется на не резидентов РФ и на иностранных граждан.

В пункте 3 «Доходы» пишутся доходы работника, с которых следует удержать НДФЛ. Для каждой налоговой ставки НДФЛ пункты 3-5 заполняется отдельно.

Таблица с перечнем доходов содержит несколько столбцов:

Самые распространенные коды дохода:

В пункте 4 справки 2-НДФЛ «Налоговые вычеты» содержится информация о льготах, положенных налогоплательщику:

4.1 «Суммы налоговых вычетов» — пишутся причитающиеся работнику социальные, стандартные и имущественные вычеты за отчетный год. В графах этого пункта необходимо вписать код вычета и итоговую величину вычета за год.

4.2, 4.3 и 4.4 следует заполнять для тех налогоплательщиков, у которых были в отчетный период имущественные вычеты.

Пункт 5 «Общие суммы дохода и налога по итогам года»:

5.1 «Общая сумма дохода»: доход физического лица за год, вычеты не учитываются.

5.2 «Налоговая база»: указывается доход за год, с которого начисляется НДФЛ, за минусом вычетов.

5.3 «Сумма налога исчисленная»: пишется рассчитанная сумма налога с налоговой базы.

5.4 «Сумма налога удержанная»: в соответствии с названием пишется налог, который удержан с физического лица.

5.5 «Сумма налога перечисленного»: указывается величина перечисленного в бюджет налога (на доходы, полученные с 2011г.)

5.6 «Сумма налога излишне удержанного»: заполняется в том случае, если удержана лишняя сумма налога.

5.7 «Сумма налога не удержанная»: пишется сумма налога, которую налоговый агент не удержал с физического лица.

Все вышеуказанные рекомендации по заполнению справки 2-НДФЛ следует выполнять, если в начале бланка в поле «Признак» указана цифра 1, то есть при обычной сдаче НДФЛ.

Если же налог невозможно удержать, то есть в поле «Признак» указана цифра «2», то в п. 5.1 указывается сумма дохода, налог с которого не удержан, в п.5.3 указывается НДФЛ, который не удержан, а пункты 5.4-5.6 не заполняются.

Скачать бланк 2-НДФЛДалее разберем, какую еще отчетность по НДФЛ нужно сдавать в налоговый орган и как ее заполнять.

Справка о доходах физического лица за 2010 год по форме по форме 2-НДФЛ, представляет собой сведения о доходах физических лиц. Форма Справки о доходах заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Приказом ФНС России от 6 декабря 2011 г. N ММВ-7-3/909@ утвержден новый формат справки о доходах 2-НДФЛ за 2011 год .

При заполнении формы Справки 2-НДФЛ используются следующие справочники: коды доходов, коды вычетов, коды документов и коды регионов. Справки в электронном виде формируются в соответствии с форматом сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица за 2010 год" в электронном виде (на основе формата XML). Форма декларации 2-НДФЛ утверждена приказом ФНС России от 17 ноября 2010 г. N ММВ-7-3/611@.

Справка о доходах 2-НДФЛ представляется налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган две отдельные Справки. Ставка налога при этом указывается в заголовке раздела 3 формы Справки.

Все суммарные показатели в форме Справки отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В форме справки о доходах заполняются все реквизиты и суммовые показатели, если иное не указано в разделе II настоящих Рекомендаций. Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой справки. При составлении новой справки 2-НДФЛ взамен ранее представленной в полях "N ____" и "от ____" следует указать номер ранее представленной Справки и новую дату составления Справки.

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

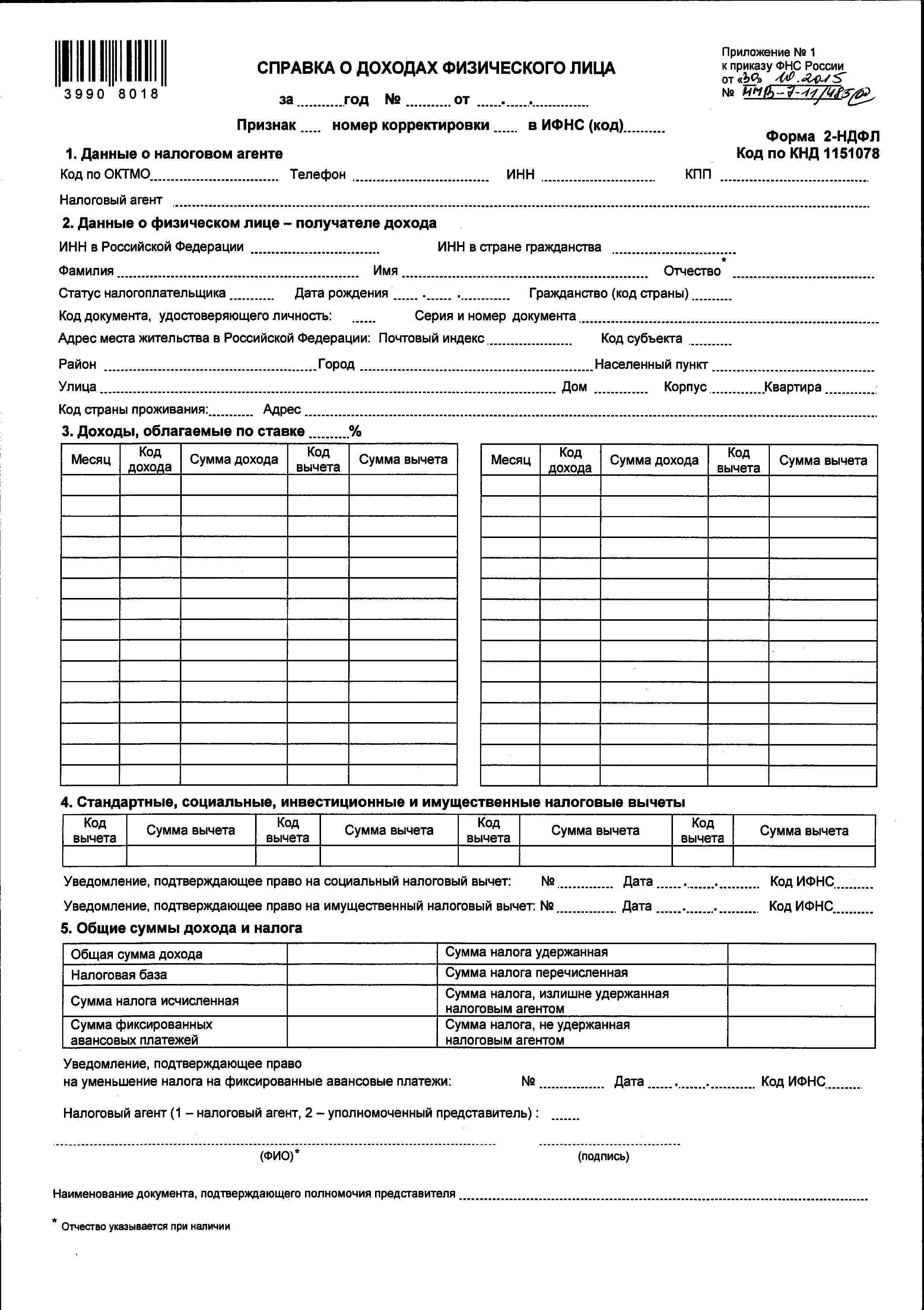

Ежегодно налоговые агенты представляют в налоговые инспекции сведения о доходах физических лиц, а также о суммах начисленных и удержанных налогов за предыдущий налоговый период. Сведения подаются по форме 2-НДФЛ. Этим же приказом приняты порядок по заполнению справки. При сдаче 2-НДФЛ за 2015 год нужно использовать новую форму справки 2-НДФЛ, которая утверждена приказом ФНС от 30.10.2015 № ММВ-7-11/485@. В журнале «Упрощенка» читайте статью «Новая форма 2-НДФЛ с 8 декабря: образец, бланк, порядок заполнения ».

Справка 2-НДФЛ входит в годовой отчет при УСН. И если у Вас в штате более от 25 человек, отчитываться за 2015 год по НДФЛ Вам нужно исключительно в электронном виде через спецоператоров. С 2016 года инспекции не будут принимать флешки и диски с 2-НДФЛ. Оформите годовую подписку на журнал «Упрощенка» . в подарок к ней идут программа для сдачи отчетности и книга «Годовой отчет по УСН».

Подборку статей на тему "2-НДФЛ": Бланк новой формы 2-НДФЛ

Справка 2-НДФЛ входит в годовой отчет при УСН. Подписаться на журнал «Упрощенка» вы можете на странице подписки — книгу «Упрощенка. Годовой отчет» подарим!

Сведения о доходах физических лиц и сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представляются налоговыми агентами по форме 2-НДФЛ «Справка о доходах физического лица» (далее — Справка) за налоговый период.

Форма Справки состоит из:

2.Раздела 1 «Данные о налоговом агенте» (Раздел 1)

3.Раздела 2 «Данные о физическом лице — получателе дохода» (далее — Раздел 2)

4.Раздела 3 «Доходы, облагаемые по ставке __%» (Раздел 3)

5.Раздела 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты» (Раздел 4)

6.Раздела 5 «Общие суммы дохода и налога» (Раздел 5)

Заполнение формы 2-НДФЛ за 2015 годЗаполнение формы 2-НДФЛ за 2015 года налоговым агентом нужно детьа на основании данных из регистров налогового учета.

При заполнении формы 2-НДФЛ за 2015 год используются коды видов доходов налогоплательщика, коды видов вычетов налогоплательщика, а также Справочники «Коды видов документов, удостоверяющих личность налогоплательщика» (приложение № 1 к Порядку) и «Коды субъектов Российской Федерации и иных территорий» (приложение № 2 к Порядку). Приложения смотрите в статье ниже.

Справки 2-НДФЛ за 2015 год в электронной форме формируются в соответствии с форматом представления сведений о доходах физических лиц по форме 2-НДФЛ «Справка о доходах физического лица» (на основе XML).

При отсутствии значения по суммовым показателям указывается ноль («0»).

В форме Справки заполняются все реквизиты и суммовые показатели, если иное не предусмотрено настоящим Порядком.

Справка о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляется в виде корректирующей Справки.

Если налоговый агент начислял физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам налога, разделы 3 — 5 заполняются для каждой из ставок.

В форме аннулирующей Справки заполняются заголовок, все показатели разделов 1 и 2, указанные в представленной ранее Справке. Разделы 3, 4 и 5 формы Справки не заполняются.

В случае, если Справка не может быть размещена на одной странице, заполняется необходимое количество страниц. На следующей странице вверху формы Справки указываются: номер страницы Справки, «Справка о доходах физического лица за ____ год № ______ от __.__.__» (год, номер и дата). При этом поле «Налоговый агент» заполняется на каждой странице формы Справки.

Заполненная форма Справки подписывается на каждой странице в поле «Налоговый агент».

Заполнение заголовка формы 2-НДФЛ в 2016 годуВ заголовке указываются:

в поле «за ____ год» — налоговый период, за который составляется форма Справки;

в поле «N ______» — порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле «от __.__.__» — указывается дата (число, порядковый номер месяца, год) составления формы Справки путем последовательной записи данных арабскими цифрами.

При составлении корректирующей либо аннулирующей Справки взамен ранее представленной в полях «N ______» и «от __.__.__» следует указать номер ранее представленной Справки и новую дату составления Справки.

В поле «Признак» проставляется:

цифра 1 — если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс);

цифра 2 — если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса.

В поле «Номер корректировки»:

при составлении первичной формы Справки проставляется «00»;

при составлении корректирующей Справки взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке («01», «02» и так далее);

при составлении аннулирующей Справки взамен ранее представленной проставляется цифра «99».

В поле «в ИФНС (код)» — четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 — код региона, 32 — код налогового органа.

Заполнение Раздела 1 «Данные о налоговом агенте» формы 2-НДФЛ в 2016 годуВ разделе 1 указываются данные о налоговом агенте.

В поле «Код по ОКТМО» — указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются. Например, для восьмизначного кода по ОКТМО в поле «Код по ОКТМО» указывается значение «12445698».

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты — индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

В поле «Телефон» — указывается контактный телефон налогового агента;

в поле «ИНН» и «КПП» указывается для налоговых агентов — организаций — идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов — физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Справки заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

В поле «Налоговый агент» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: «Школа № 241» или «ОКБ «Вымпел») располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

Заполнение Раздела 2 «Данные о физическом лице — получателе дохода» формы 2-НДФЛ в 2016 годуВ разделе 2 указываются данные о физическом лице.

В поле «ИНН в Российской Федерации» указывается идентификационный номер налогоплательщика — физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В поле «ИНН в стране гражданства» указывается ИНН налогоплательщика (или его аналог) в стране гражданства для иностранных лиц при наличии информации у налогового агента.

В полях «Фамилия», «Имя», «Отчество» <1> указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

<1> Отчество указывается при наличии.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита.

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика.

Цифра 1 — если налогоплательщик является налоговым резидентом Российской Федерации;

цифра 2 — если налогоплательщик не является налоговым резидентом Российской Федерации;

цифра 3 — если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

цифра 4 — если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

цифра 5 — если налогоплательщик — иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

цифра 6 — если налогоплательщик — иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

Если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента).

В поле «Дата рождения» указывается дата рождения (число, порядковый номер месяца, год) путем последовательной записи данных арабскими цифрами.

В поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле «Код документа, удостоверяющего личность» указывается код вида документа, удостоверяющего личность, в соответствии со Справочником «Коды видов документов, удостоверяющих личность налогоплательщика» (приложение № 1 к Порядку).

В поле «Серия и номер» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N « не проставляется.

При заполнении поля «Адрес места жительства в Российской Федерации» указывается полный адрес места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

В отношении иностранных граждан, находящихся на территории Российской Федерации, указывается полный адрес, по которому они зарегистрированы в Российской Федерации по месту жительства либо по месту пребывания.

Допускается отсутствие показателей в поле «Адрес места жительства в Российской Федерации» при условии заполнения показателей в полях «Код страны проживания» и «Адрес».

Элементами адреса являются: «Почтовый индекс», «Код субъекта», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

«Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика.

«Код субъекта» — код субъекта Российской Федерации и иной территории, где физическое лицо зарегистрировано по месту жительства. Код субъекта Российской Федерации указывается в соответствии со Справочником «Коды субъектов Российской Федерации и иных территорий» (приложение № 2 к Порядку).

При отражении элемента адреса «Дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например, 4А либо 4/2. Модификации типа «Строение» заполняются в поле «Корпус».

Пример 1. Адрес Москва, Ленинский проспект, дом 4, строение 1А, квартира 10 отражается следующим образом. В поле «Почтовый индекс» указывается 119049; в поле «Код субъекта» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4; в поле «Корпус» указывается 1А; в поле «Квартира» указывается 10.

Пример 2. Адрес Воронежская область, Панинский район, с. Борщево, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 396155; в поле «Код субъекта» указывается 36; в поле «Район» указывается Панинский р-н; в поле «Населенный пункт» указывается Борщево с; в поле «Улица» указывается Гагарина ул.; в поле «Дом» указывается 1.

Пример 3. Адрес Ивановская область, Ивановский район, д. Андреево, д. 10 отражается следующим образом. В поле «Почтовый индекс» указывается 153009; в поле «Код субъекта» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 10.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется.

Допускается отсутствие показателей в полях «Код страны проживания» и «Адрес» при заполнении показателей поля «Адрес места жительства в Российской Федерации».

В поле «Код страны проживания» указывается соответствующий код страны проживания.

В поле «Адрес» указывается адрес места жительства в стране постоянного проживания. При этом адрес заполняется в произвольной форме (допускается использование букв латинского алфавита).

Заполнение Раздела 3 «Доходы, облагаемые по ставке ___%» формы 2-НДФЛ в 2016 годуВ разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов.

При заполнении формы Справки с признаком 2 в разделе 3 указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются.

В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле «Код дохода» указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика».

В поле «Сумма дохода» отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

В поле «Код вычета» указывается соответствующий код вычета, выбираемый из «Кодов видов вычетов налогоплательщика». Код вычета указывается при наличии суммы соответствующего вычета.

В поле «Сумма вычета» отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода».

Пример. Организация выплатила работнику заработную плату за 11 месяцев в размере 550 000 рублей, исчислила, удержала и перечислила налог в сумме 71500 рублей. В связи с увольнением работник получил доход в натуральной форме в декабре месяце на сумму 10 500 рублей. Организация исчислила налог в сумме 1365 рублей, но не удержала его.

При заполнении формы Справки с признаком 2 в разделе 3 указывается в поле «Месяц» порядковый номер месяца — 12, в поле «Код дохода» соответствующий код дохода, в поле «Сумма дохода» сумма дохода, с которой не удержан налог, — 10 500 рублей.

В разделе 5 указывается в поле «Общая сумма дохода» сумма дохода — 10 500 рублей, в поле «Сумма налога исчисленная» сумма налога исчисленная — 1 365 рублей, в поле «Сумма налога, не удержанная налоговым агентом» сумма налога, не удержанная налоговым агентом, — 1 365 рублей.

При заполнении формы Справки с признаком 1 в разделе 3 указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

В разделе 5 указывается в поле «Общая сумма дохода» общая сумма дохода — 560 500 рублей, в поле «Сумма налога исчисленная» сумма налога — 72 865 рублей, в полях «Сумма налога удержанная», «Сумма налога перечисленная» сумма налога, удержанная и перечисленная, — 71 500 рублей, а в поле «Сумма налога, не удержанная налоговым агентом» указывается сумма налога, не удержанная налоговым агентом, — 1 365 рублей.

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов не заполняются.

Заполнение Раздела 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты» формы 2-НДФЛ в 2016 году

В разделе 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты» отражаются сведения о предоставляемых налоговым агентом стандартных, социальных, инвестиционных и имущественных налоговых вычетах.

В поле «Код вычета» указывается соответствующий код вычета, выбираемый из кодов видов вычетов налогоплательщика.

В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены налогоплательщику.

В полях «Уведомление, подтверждающее право на социальный налоговый вычет», «Уведомление, подтверждающее право на имущественный налоговый вычет» заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налогоплательщику предоставлялся соответствующий налоговый вычет.

В случае если уведомление получено неоднократно, налоговым агентом заполняется несколько строк для отражения уведомлений и соответствующих его реквизитов.

Заполнение Раздела 5 «Общие суммы дохода и налога» формы 2-НДФЛ в 2016 годуВ разделе 5 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в заголовке раздела 3.

В поле «Общая сумма дохода» указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделах 3 и 4.

В поле «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, отраженных в разделах 3 и 4.

В поле «Сумма налога исчисленная» указывается общая сумма налога, исчисленная.

В поле «Сумма фиксированных авансовых платежей» отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога.

В поле «Сумма налога удержанная» указывается общая сумма налога удержанная.

В поле «Сумма налога перечисленная» указывается общая сумма налога перечисленная.

В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

В поле «Сумма налога, не удержанная налоговым агентом» в формах Справок с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

При заполнении формы Справки с признаком 2:

в поле «Общая сумма дохода» указывается сумма начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3;

в поле «Сумма налога исчисленная» указывается сумма налога, исчисленная, но не удержанная;

в полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» указываются нулевые показатели;

в поле «Сумма налога, не удержанная налоговым агентом» указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

В поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи», заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налоговый агент получил уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на суммы уплаченных налогоплательщиком фиксированных авансовых платежей.

В поле «Налоговый агент» указывается цифра:

1 — если Справку представляет налоговый агент;

2 — если Справку представляет уполномоченный представитель.

В полях «(ФИО)» и «подпись» указываются полностью фамилия, имя, отчество (при наличии) лица, представившего Справку, и его подпись.

Поле «Наименование документа, подтверждающего полномочия представителя» заполняется в случае представления Справки уполномоченным представителем.

к Порядку заполнения формы

сведений о доходах физического лица

по форме 2-НДФЛ «Справка о доходах

физического лица», утвержденному

приказом ФНС России

от 30 октября 2015 г. № ММВ-7-11/485@

СПРАВОЧНИК «КОДЫ ВИДОВ ДОКУМЕНТОВ, УДОСТОВЕРЯЮЩИХ ЛИЧНОСТЬ НАЛОГОПЛАТЕЛЬЩИКА»

Справки 2-НДФЛ за год компании сдают не позднее 1 апреля. Форма 2-НДФЛ и рекомендации по ее заполнению утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11-485@. Смотрите бланк 2-НДФЛ, образец и порядок заполнения справки.

Кто сдает 2-НДФЛНе позднее 1 апреля налоговые агенты должны сдать справки 2-НДФЛ (п. 2 ст. 230 НК РФ). Это российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, обособленные подразделения иностранных фирм на территории РФ, от которых плательщик НДФЛ получил доходы (п. 1 и 2 ст. 226 и п. 1 ст. 24 НК РФ). При этом не имеет значения, есть у обособленных подразделений статус постоянных представительств или нет (письмо Минфина России от 18.11.2009 № 03-04-06-01/299).

Справка 2-НДФЛ составляется по каждому физлицу, получившему доходы от налогового агента. Подать сведения необходимо на лиц, не являющихся налоговыми резидентами РФ, если они получили доход от источников в РФ.

Куда сдавать справки 2-НДФЛСправки 2-НДФЛ на работников обособленных подразделений необходимо подать в ИФНС по месту нахождения таких подразделений (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

Если сотрудники в течение года работали и в головном офисе, и в обособленном подразделении, то справку нужно представлять в ИФНС и по месту нахождения подразделений, и по месту нахождения самой компании (письма ФНС России от 14.10.2010 № ШС-37-3/13344 и Минфина России от 29.03.2010 № 03-04-06/55).

Физлицам справки справки 2-НДФЛ выдаются по заявлению (п. 3 ст. 230 НК РФ). Также справка должна быть выдана или направлена налогоплательщику, если налоговый агент не смог удержать НДФЛ из выплаченных доходов.

Справка 2-НДФЛ. БланкСкачать бланк 2-НДФЛ можно по ссылке в конце статьи.

Заполнение справки 2-НДФЛВ справке 2-НДФЛ заполняются все показатели. Отдельные строки не заполняют только в том случае, если отсутствуют соответствующие данные. Например, если у налогового агента нет контактного телефона, данный реквизит в пункте 1.4 справки не заполняется (раздел II Рекомендаций по заполнению формы).

Подпись налогового агента на справке не должна закрываться печатью (раздел III Рекомендаций по заполнению формы).

Суммовые показатели указываются в рублях и копейках. Если копейки отсутствуют, надо ставить два нуля (раздел I Рекомендаций по заполнению формы). А вот сумму НДФЛ отражают в полных рублях. При этом сумму менее 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля (раздел I Рекомендаций по заполнению формы).

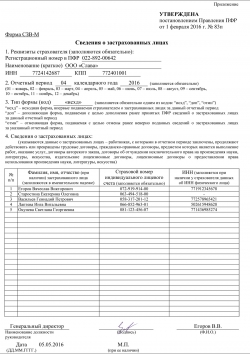

Образец заполнения справки 2-НДФЛСправку 2-НДФЛ за 2016 год вы можете заполнить, используя образец, который приведен ниже.

В данном разделе следует отражать основную информацию об организации, ИНН и КПП. Сокращенное наименование компании нужно указывать согласно учредительным документам.

С 2014 года в справке 2-НДФЛ нужно указывать коды ОКТМО вместо ОКАТО. Коды ОКТМО содержатся в Общероссийском классификаторе территорий муниципальных образований (ОК 033-2013). Узнать свой код ОКТМО можно на сайте ФНС России в разделе "Электронные сервисы".

Налоговый агент - физическое лицо указывает код ОКТМО по месту своего жительства.

В 2-НДФЛ по доходам, выплаченным обособленными подразделениями, нужно указать ИНН организации, КПП организации по месту нахождения обособленного подразделения, код ОКТМО по месту нахождения обособленного подразделения.

Если в течение календарного года физлицо получало доходы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то на него составляется несколько справок. Их количество зависит от числа административно-территориальных образований, на территории которых находятся обособленные подразделения, где физическое лицо получало доходы.

Такой порядок предусмотрен разделом I Рекомендаций по заполнению формы.

Раздел 2 справки 2-НДФЛВ этом разделе справки приводятся сведения о физическом лице - получателе дохода.

Статус иностранного специалиста. В форме 2-НДФЛ, помимо резидента и нерезидента, предусмотрен еще один статус физица, которому был выплачен доход, - высококвалифицированный специалист, привлеченный к работе в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации". Если сведения составляются по такому работнику, в пункте 2.3 справки нужно указать цифру 3.

Код страны. Для его указания в пунктах 2.5 и 2.9 справки нужно использовать Общероссийский классификатор стран мира (утв. постановлением Госстандарта России от 14.12.2001 № 529?ст). Например, для резидентов РФ применяется код 643, граждан Белоруссии - 112, граждан Украины - 804. В отношении лиц без гражданства - код страны, выдавшей документ, удостоверяющий личность. Перечень документов, подтверждающих личность в целях заполнения формы 2-НДФЛ, приведен в приложении № 5 к приказу № ММВ-7-3/611.

Адрес проживания. Напомним, что при заполнении справки на иностранных граждан и нерезидентов можно не указывать адрес их места жительства в РФ (п. 2.8 справки). Достаточно указать адрес в стране проживания и код страны (п. 2.9 справки).

Форма 2-НДФЛ: изменения

ФНС внесла изменения в порядок подачи справок 2-НДФЛ (приказ от 08.12.2014 № ММВ-7-11/617@). В одном сформированном файле должны содержаться сведения с одинаковой комбинацией реквизитов: ИНН налогового агента, КПП (для организации), ОКТМО (а не ОКАТО), отчетный год, признак поданных сведений. ФНС также исключила возможность подачи сведений на дискетах 3,5 дюйма. Приносить сведения нужно на других носителях - дисках CD, DVD, флеш-картах.Налоговики также уточнили, что подача справок 2-НДФЛ в электронной форме по интернету допускается при обязательном применении сертифицированных ФНС средств криптографической защиты информации.

Раздел 3 справки 2-НДФЛВ разделе 3 формы 2-НДФЛ указывают доходы, полученные физлицом в денежной и натуральной формах, а также доходы в виде материальной выгоды по месяцам налогового периода. Например, зарплата, отпускные, материальная помощь, подарки и пр.

Напротив тех видов доходов, в отношении которых предусмотрены налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 НК РФ, в графе "Код вычета" указывается код соответствующего вычета. Коды доходов и коды вычетов можно найти в справочниках, приведенных в приложениях № 3 и 4 к приказу № ММВ-7-3/611@.

Форму 2-НДФЛ заполняют по каждому лицу отдельно по всем ставкам налога. Например, если налоговый агент выплачивал в течение календарного года физическому лицу доходы, облагаемые по ставкам 9 и 13%, на данное физическое лицо налоговый агент обязан представить в налоговый орган две справки. При этом ставку НДФЛ налога указывают в заголовке раздела 3 справки.

Доход может не облагаться НДФЛ независимо от суммы. Перечень таких доходов приведен в статье 217 НК РФ. Их не нужно отражать в справке, если они не облагаются налогом независимо от суммы. Об этом говорится в письмах Минфина России от 08.10.2008 № 03-04-06-01/295 и ФНС России от 26.02.2006 № 04-1-03/105. Подтверждением этому служат также справочники "Коды доходов" и "Коды вычетов". В них нет таких выплат, как пособие по беременности и родам, компенсация, связанная с выдачей натурального довольствия. Эти доходы не облагаются НДФЛ в полной сумме (п. 1 и 3 ст. 217 НК РФ).

Доход может не облагаться НДФЛ в пределах определенных сумм. Например, в течение года работнику выплачивалась зарплата, отпускные и другие облагаемые НДФЛ выплаты, а также материальная помощь. Данная выплата не облагается налогом, если ее сумма в течение года не превысила 4000 руб. (п. 28 ст. 217 НК РФ). Такие доходы и соответствующие им вычеты (необлагаемые суммы) нужно отражать в разделе 3 формы 2-НДФЛ. При этом сумма вычета не может превысить сумму дохода. Например, если работнику в течение года была выплачена материальная помощь в размере 3000 руб. в графе «Сумма вычета» нельзя указывать сумму 4000 руб.

Если физическому лицу в течение года выплачивались только доходы, не превышающие установленных пределов, то такие доходы не отражаются в справке. Да и сама справка в таком случае не представляется. Об этом говорится в письмах ФНС России от 08.11.2010 № ШС-37-3/14851 и Минфина России от 09.02.2007 № 03-04-06-01/31.

Раздел 4 справки 2-НДФЛРаздел 4 нужно заполнять только в том случае, если физическому лицу предоставлялись стандартные, имущественные или социальные вычеты.

У сотрудницы трое детей. Она имеет право на ежемесячный стандартный вычет в сумме 5800 рублей. По итогам года доход равен 68 000 рублей. Это меньше, чем годовая сумма вычетов, - 69 600 рублей.

В разделе 4 справки 2-НДФЛ надо записать 68 000 рублей. То есть сумму в пределах годового дохода.

В разделе 3 надо заполнить фактический доход по месяцам. В сумме он равен 68 000 рублей. А в разделе 4 показать ту же сумму вычетов, уменьшив один из них. Например, можно уменьшить вычет на третьего ребенка. Тогда сумма вычета на первого ребенка равна 16 800 рублей. Ее надо записать с кодом вычета 114. Такую же сумму вычета надо записать на второго ребенка - с кодом 115. А на третьего - 34 400 рублей (68 000 – 16 800 – 16 800). Код вычета - 116.

Приведем коды доходов и коды вычетов для справки 2-НДФЛ.

Коды доходов по НДФЛ в 2016 году расшифровка