Рейтинг: 4.4/5.0 (1868 проголосовавших)

Рейтинг: 4.4/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Справки о полученных физическими лицами доходах и удержанных суммах налога по форме 2-НДФЛ* выдают физическим лицам налоговые агенты по их заявлениям. Выдача таких справок налоговым органом не производится. Вместе с тем, по вопросу получения информации о сумме полученных доходов и удержанных с них сумм налога физическое лицо вправе обратиться с соответствующим письменным заявлением в налоговый орган по месту жительства. На основании сведений, содержащихся в федеральном информационном ресурсе «Сведения о физических лицах», который формируется на основании данных, указанных в справках по форме 2-НДФЛ, представляемых налоговыми агентами в налоговый орган по месту своего учета, соответствующая информация (с указанием налогового агента, налогового периода, суммы полученного дохода, суммы удержанного налога) представляется физическому лицу на бланке налогового органа.

Источник:

Пункт 3 статьи 230 Налогового кодекса Российской Федерации;

*Приказ ФНС России от 17.11.2010 № ММВ-7-3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников» (в редакции Приказа ФНС РФ от 06.12.2011 № ММВ-7-3/909@)

Вопросы заданы на сайте налоговой службы(ФНС). Источник тут(сайт nalog.ru) .

ипипип © 2009-2016 Помощь сайту. Автор сайта: Леонид Забелин (e-mail) Google+ Сегодня: 30 сентября, 2016 г. пятница - 05:11:11 МСК

Справка о доходах физического лица по форме 2-НДФЛ может потребоваться работнику, в том числе и тому, который уже не работает на данном предприятии в очень многих случаях. Она будет нужна на новом месте работы или в том случае, когда налоговый агент, организация, где вы работали раньше, не удержала сумму налогов с доходов. Эта справка потребуется, когда вы захотите оформить стандартный налоговый вычет, который полагается, например, на детей или если вы занимаетесь писательской деятельностью.

Представление такой справки – обязательное требование при оформлении крупных кредитов, особенно, если вы хотите получить такой кредит под меньший процент. Она может потребоваться для получения разного рода денежных выплат, при назначении пенсии или оформлении визы. Справку о доходах требуется представить в органы опеки, если вы хотите усыновить ребенка или в суд, где вы выступаете в качестве истца в трудовом споре.

В соответствии со статьей 62 Трудового кодекса РФ и пунктом 3 статьи 230 Налогового кодекса РФ, по вашему письменному заявлению работодатель обязан выдать вам справку о заработной плате в течение трех рабочих дней. При этом неважно, работаете ли вы на предприятии в настоящее время или уже уволились, также неважно сколько раз вы обратитесь за подобными справками о доходах. Работодатель может выдать вам такую справку на руки, но может и выслать по почте заказным письмом с описью вложения, если вам так удобнее. В этом случае для подтверждения выполнения вашего законного требования, работодатель оформит и уведомление о том, что отправление вам вручено. Такой способ удобнее и для вас, и для работодателя, поскольку исключает возникновение вопросов в случаях трудовых споров.

В том случае, когда от вас требуется подтверждение доходов за период, в течение которого вы сменили несколько мест работы, совсем не обязательно обращаться во все эти организации для получения справок по форме 2-НДФЛ. Поскольку все они представляют такие справки в налоговую инспекцию, вы можете получить сведения о своих доходах за данный период времени в налоговом органе, где вы состоите на учете по месту проживания. Для этого достаточно написать в произвольной форме заявление с указанием периода, за который требуются сведения, и направить его по соответствующему адресу. Сведения должны быть вам предоставлены в течение 30 календарных дней с того момента, как заявление будет получено в налоговой инспекции.

Бухгалтеры иногда сталкиваются с ситуацией, когда они не могут однозначно трактовать смысл новой поправки в закон или разъяснительных писем из Минфина или ФНС. Им нужна дополнительная информация. Как правильно составить письменный запрос в налоговую

Рассказывает Анна Дынкина. государственный налоговый инспектор.

Так уж получается, что наша система налогообложение местами слишком запутанна и непонятна. Поэтому чиновники различных ведомств неустанно пишут поправки к законам и разъяснительные письма. Если самостоятельно разобраться в тонкостях законодательной базы не получается, то нужно обратиться к авторам законов, поправок или писем.

Чтобы избежать такой неприятной ситуации, как отказ в приеме документов в налоговой или, что еще хуже, быть обвиненным ими же в уходе от налогообложения, советуем вам отправить письменный запрос в Министерство финансов или ФНС с целью разъяснения тонкостей российского законодательства.

Однако перед тем как такое письмо отправить, следует подготовиться:

– изучить уже имеющиеся информационные ресурсы, такие как Налоговый кодекс и стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС (далее – Регламент). Есть большая вероятность, что этих источников будет достаточно для получения ответа на свой вопрос. Кроме того, нормативные документы содержат сведения о правах и обязанностях каждой, знание которых позволит плательщику сгладить возможную конфликтную ситуацию и добиться своего в рамках имеющихся полномочий;

– четко сформулировать содержание своего запроса, от которого будет зависеть адресат; напомним, что согласно Регламенту налоговики имеют право только информировать, но если вы хотите получить разъяснения, то нужно писать запрос уже в Минфин;

– определиться с формой запроса – письменный он будет или устный. Если принято решение обратиться в инспекцию с устным запросом, рекомендуется составить его кратко и по существу, предварительно записав себе в качестве «шпаргалки» суть обращения.

Изучение уже имеющихся информационных ресурсов, таких как Налоговый кодекс, информационные стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС, может дать ответ на вопрос налогоплательщика.

Устную консультацию налогоплательщик может получить в своей налоговой инспекции, обратившись туда лично или по телефону справочной службы инспекции. Напоминаем, что для представителей налогоплательщиков необходимо иметь должным образом оформленную доверенность, а для налогоплательщиков, обращающихся лично, – документ, удостоверяющий личность. Если у налогового инспектора не будет оснований для отказа, он должен сформулировать ответ в момент обращения налогоплательщика. В пункте 27 Регламента определен временной период в 15 минут (или в 30 минут в случае, если нужна предварительная подготовка), за исключением периода за пять рабочих дней до срока сдачи налоговых деклараций, тогда на подготовку устного ответа Регламентом предусмотрено 2 часа.

Если же для ответа на устное обращение по вопросам, возникающим по конкретной ситуации, нужно представление нормативного обоснования, либо если информации, предоставленной по телефону, недостаточно, инспектор в силу пунктов 33, 34 Регламента обязан предложить налогоплательщику направить обращение в письменной форме.

Письменное обращение налогоплательщики могут представить лично в канцелярию налогового органа, а также отправить по почте или в электронном виде (п. 37 Регламента). Рекомендованный образец формы письменного обращения приведен в Приложении 4 к Регламенту.

При этом письменное обращение должно содержать следующие обязательные сведения (п. 40 Регламента):

– для физического лица: фамилию, имя, отчество, подпись и почтовый адрес;

– для организации: полное наименование, ИНН, почтовый адрес, фамилию, имя, отчество и подпись руководителя или уполномоченного представителя организации, представившего обращение, изображение печати организации, если обращение представлено на бумажном носителе, не являющемся бланком компании.

Если в письменном обращении, представленном в инспекцию налогоплательщиком лично, отсутствует хотя бы один из указанных реквизитов и если есть основания, по которым можно отказать в бесплатном информировании, согласно пункту 42 Регламента обращение подлежит возврату налогоплательщику.

На подготовку письменного ответа пунктом 39 Регламента отведено 30 дней со дня регистрации обращения.

Рекомендуем оформлять все письменные обращения в двух экземплярах. Если вы решаете лично представить обращение в инспекцию, то на втором экземпляре должностное лицо налогового органа должно проставить отметку о принятии обращения и прилагаемых к нему документов, с указанием своей фамилии, инициалов и должности, а также с датой его приема. Обращения, отправляемые почтой, рекомендуется оформлять заказным письмом с уведомлением и описью вложения. Датой представления письменного обращения будет считаться день отправки. Если вы отсылаете письмо по каналам связи, необходимо получить сообщение о том, что письмо отправлено от специализированного оператора, и подтверждение о приеме от налогового органа.

Имеются решения, в которых суд отказал в применении подпункта 3 пункта 1 статьи 111 НК РФ, указав, что налогоплательщик не может руководствоваться разъяснениями, исходящими от налоговых органов, если они не связаны с порядком заполнения налоговой отчетности.

Зачастую, руководствуясь подпунктом 3 пункта 1 статьи 111 НК РФ, организации оформляют запросы в налоговые органы, ведомые желанием избежать ответственности, так как одним из обстоятельств, исключающих вину налогоплательщика в совершении налогового правонарушения, является выполнение письменных разъяснений уполномоченных ведомств. Однако, поскольку налоговые органы имеют право давать разъяснения только относительно порядка заполнения деклараций, а остальные услуги относятся к информированию, возникает вопрос: освобождаются ли от ответственности разъяснения налогового органа, не касающиеся порядка заполнения декларации?

Несмотря на то что согласно пункту 7 статьи 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, в действительности крайне редко можно воспользоваться данным положением, так как письма любого ведомства, в том числе Министерства финансов, носят лишь информационно-разъяснительный характер и не являются нормативно-правовыми актами, то есть эти документы не являются обязательными для исполнения.

По разъяснительной работе налоговых органов, не связанной с заполнением деклараций, существуют противоречивые мнения – как у судов, так и у чиновников Минфина.

В некоторых судебных решениях указывается, что ответы налогового органа на конкретный запрос налогоплательщика, а также сообщения инспекции о необходимости применения специального режима налогообложения являются разъяснениями, исключающими вину налогоплательщика в совершении налогового правонарушения (Постановления ФАС Дальневосточного округа от 20 марта 2008 г. № Ф03-А37/08-2/685 по делу № А37-1575/2007-15, ФАС Северо-Кавказского округа от 28 июля 2009 г. по делу № А53-5840/2008-С5-47).

В то же время имеются решения, в которых суд отказал в применении подпункта 3 пункта 1 статьи 111 НК РФ, указав, что налогоплательщик не может руководствоваться разъяснениями, исходящими от налоговых органов, если они не связаны с порядком заполнения налоговой отчетности (см. например, Постановление ФАС Северо-Западного округа от 1 сентября 2008 г. по делу № А44-86/2008).

Что касается разъяснений Министерства финансов, то согласно пункту 8 статьи 75 НК не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства, данных либо ему, либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти в пределах его компетенции (названные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа). Однако эти положения не применяются в случае, если письменные разъяснения основаны на неполной или недостоверной информации, представленной налогоплательщиком. При этом разъяснения должны быть даны либо непосредственно налогоплательщику, либо неопределенному кругу лиц.

Из вышесказанного следует, что крайне важно наличие письменного разъяснения и по смыслу оно должно относиться к периоду, когда образовалась недоимка. Если письмо адресовано конкретной организации или предпринимателю, то у указанного налогоплательщика должен быть подлинник письма с исходящим номером и датой. В случае, когда письмо адресовано неопределенному кругу лиц, то согласно разъяснениям Минфина от 7 августа 2007 г. № 03-02-07/2-138, необходимо наличие письма, опубликованного на официальном сайте ведомства либо в СМИ. Разъяснения чиновников, опубликованные не в форме письма, без даты и номера (интервью, статья, комментарий, консультация), от санкций не освобождают.

Дата публикации: 19 Мая 2011, 10:35

Личный Кабинет Удалён Мыслитель (5723) 9 лет назад

Статья 230. Обеспечение соблюдения положений настоящей главы

1. Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, по форме, которая установлена Министерством финансов Российской Федерации.

ических лиц на бумажных носителях.

3. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

3. Характеризуя правила п. 3 ст. 230 НК, нужно учесть, что:

а) налоговые агенты ОБЯЗАНЫ выдать физическим лицам справку:

- о полученных ими доходах;

- об удержанных с их доходов сумм налога на доходы физических лиц;

б) упомянутая обязанность возникает у налогового агента, лишь когда физическое лицо подает письменное заявление с просьбой о выдаче такой справки;

в) справка (упомянутая в п. 3 ст. 230) должна соответствовать форме, утвержденной ФНС России;

д) сроки выдачи справок в ст. 230 не установлены. В связи с этим заявление физического лица (о выдаче справки) должно быть рассмотрено (а справка - выдана) в общеустановленный для рассмотрения письменных заявлений физических лиц законодательством срок - не позднее одного месяца со дня подачи заявления.

То есть, работодатель обязан выдать Вам по Вашему заявлению справку по форме 2-НДФЛ.

Налоговая вряд ли выдаст Вам. Такой обязанности по Закону у них нет.

Источник: Налоговый кодекс РФ, часть II

111 Svetlana Мыслитель (5853) 9 лет назад

Работодатель обязан Вам ее выдать, смотрите Трудовой Кодекс РФ. ИФНС РФ не обязана предоставлять Вам данный документ-тут по договоренности. Но, поверьте главбуху, скорее всего либо данную справку вообще не предоставляли в ИФНС или предоставляли в неполном объеме.

Бухгалтеры иногда сталкиваются с ситуацией, когда они не могут однозначно трактовать смысл новой поправки в закон или разъяснительных писем из Минфина или ФНС. Им нужна дополнительная информация. Как правильно составить письменный запрос в налоговую? Рассказывает государственный налоговый инспектор Анна Дынкина.

Готовим почвуТак уж получается, что наша система налогообложение местами слишком запутанна и непонятна. Поэтому чиновники различных ведомств неустанно пишут поправки к законам и разъяснительные письма. Если самостоятельно разобраться в тонкостях законодательной базы не получается, то нужно обратиться к авторам законов, поправок или писем.

Чтобы избежать такой неприятной ситуации, как отказ в приеме документов в налоговой или, что еще хуже, быть обвиненным ими же в уходе от налогообложения, советуем вам отправить письменный запрос в Министерство финансов или ФНС с целью разъяснения тонкостей российского законодательства.

Однако перед тем как такое письмо отправить, следует подготовиться:

Устную консультацию налогоплательщик может получить в своей налоговой инспекции, обратившись туда лично или по телефону справочной службы инспекции. Напоминаем, что для представителей налогоплательщиков необходимо иметь должным образом оформленную доверенность, а для налогоплательщиков, обращающихся лично, – документ, удостоверяющий личность. Если у налогового инспектора не будет оснований для отказа, он должен сформулировать ответ в момент обращения налогоплательщика. В пункте 27 Регламента определен временной период в 15 минут (или в 30 минут в случае, если нужна предварительная подготовка), за исключением периода за пять рабочих дней до срока сдачи налоговых деклараций, тогда на подготовку устного ответа Регламентом предусмотрено 2 часа.

Изучение уже имеющихся информационных ресурсов, таких как Налоговый кодекс, информационные стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС, может дать ответ на вопрос налогоплательщика.

Если же для ответа на устное обращение по вопросам, возникающим по конкретной ситуации, нужно представление нормативного обоснования, либо если информации, предоставленной по телефону, недостаточно, инспектор в силу пунктов 33, 34 Регламента обязан предложить налогоплательщику направить обращение в письменной форме.

Пишите письмаПисьменное обращение налогоплательщики могут представить лично в канцелярию налогового органа, а также отправить по почте или в электронном виде (п. 37 Регламента). Рекомендованный образец формы письменного обращения приведен в Приложении 4 к Регламенту.

При этом письменное обращение должно содержать следующие обязательные сведения (п. 40 Регламента):

Если в письменном обращении, представленном в инспекцию налогоплательщиком лично, отсутствует хотя бы один из указанных реквизитов и если есть основания, по которым можно отказать в бесплатном информировании, согласно пункту 42 Регламента обращение подлежит возврату налогоплательщику.

На подготовку письменного ответа пунктом 39 Регламента отведено 30 дней со дня регистрации обращения.

Рекомендуем оформлять все письменные обращения в двух экземплярах. Если вы решаете лично представить обращение в инспекцию, то на втором экземпляре должностное лицо налогового органа должно проставить отметку о принятии обращения и прилагаемых к нему документов, с указанием своей фамилии, инициалов и должности, а также с датой его приема. Обращения, отправляемые почтой, рекомендуется оформлять заказным письмом с уведомлением и описью вложения. Датой представления письменного обращения будет считаться день отправки. Если вы отсылаете письмо по каналам связи, необходимо получить сообщение о том, что письмо отправлено от специализированного оператора, и подтверждение о приеме от налогового органа.

Жонглируем ответамиЗачастую, руководствуясь подпунктом 3 пункта 1 статьи 111 НК РФ, организации оформляют запросы в налоговые органы, ведомые желанием избежать ответственности, так как одним из обстоятельств, исключающих вину налогоплательщика в совершении налогового правонарушения, является выполнение письменных разъяснений уполномоченных ведомств. Однако, поскольку налоговые органы имеют право давать разъяснения только относительно порядка заполнения деклараций, а остальные услуги относятся к информированию, возникает вопрос: освобождаются ли от ответственности разъяснения налогового органа, не касающиеся порядка заполнения декларации?

Имеются решения, в которых суд отказал в применении подпункта 3 пункта 1 статьи 111 НК РФ, указав, что налогоплательщик не может руководствоваться разъяснениями, исходящими от налоговых органов, если они не связаны с порядком заполнения налоговой отчетности.

Несмотря на то что согласно пункту 7 статьи 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, в действительности крайне редко можно воспользоваться данным положением, так как письма любого ведомства, в том числе Министерства финансов, носят лишь информационно-разъяснительный характер и не являются нормативно-правовыми актами, то есть эти документы не являются обязательными для исполнения.

По разъяснительной работе налоговых органов, не связанной с заполнением деклараций, существуют противоречивые мнения – как у судов, так и у чиновников Минфина.

По разъяснительной работе налоговых органов, не связанной с заполнением деклараций, существуют противоречивые мнения – как у судов, так и у чиновников Минфина.

В некоторых судебных решениях указывается, что ответы налогового органа на конкретный запрос налогоплательщика, а также сообщения инспекции о необходимости применения специального режима налогообложения являются разъяснениями, исключающими вину налогоплательщика в совершении налогового правонарушения (Постановления ФАС Дальневосточного округа от 20 марта 2008 г. № Ф03-А37/08-2/685 по делу № А37-1575/2007-15, ФАС Северо-Кавказского округа от 28 июля 2009 г. по делу № А53-5840/2008-С5-47).

В то же время имеются решения, в которых суд отказал в применении подпункта 3 пункта 1 статьи 111 НК РФ, указав, что налогоплательщик не может руководствоваться разъяснениями, исходящими от налоговых органов, если они не связаны с порядком заполнения налоговой отчетности (см. например, Постановление ФАС Северо-Западного округа от 1 сентября 2008 г. по делу № А44-86/2008).

Что касается разъяснений Министерства финансов, то согласно пункту 8 статьи 75 НК не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства, данных либо ему, либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти в пределах его компетенции (названные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа). Однако эти положения не применяются в случае, если письменные разъяснения основаны на неполной или недостоверной информации, представленной налогоплательщиком. При этом разъяснения должны быть даны либо непосредственно налогоплательщику, либо неопределенному кругу лиц.

Из вышесказанного следует, что крайне важно наличие письменного разъяснения и по смыслу оно должно относиться к периоду, когда образовалась недоимка. Если письмо адресовано конкретной организации или предпринимателю, то у указанного налогоплательщика должен быть подлинник письма с исходящим номером и датой. В случае, когда письмо адресовано неопределенному кругу лиц, то согласно разъяснениям Минфина от 7 августа 2007 г. № 03-02-07/2-138, необходимо наличие письма, опубликованного на официальном сайте ведомства либо в СМИ. Разъяснения чиновников, опубликованные не в форме письма, без даты и номера (интервью, статья, комментарий, консультация), от санкций не освобождают.

Сведения о доходах физических лиц заполняются по форме 2-НДФЛ "Справка о доходах физического лица за 20__ год". При заполнении Справки используется справочная информация, представленная в приложении к форме N 2-НДФЛ. Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме N 2-НДФЛ "Справка о доходах физического лица за 200_ год" в электронном виде.

Приказом ФНС России от 17 ноября 2010 г. N ММВ-7-3/611@ утвержден новый формат справки о доходах 2-НДФЛ за 2010 год .

Справки 2-НДФЛ представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он заполняет по данному физическому лицу в налоговый орган две отдельные Справки 2-НДФЛ. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке 2-НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В справке заполняются все показатели, если иное не указано в разделе III настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При оформлении новой Справки 2-НДФЛ взамен ранее представленной в полях "N ______" и "от _________" следует указать номер ранее представленной Справки и новую дату составления Справки.

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

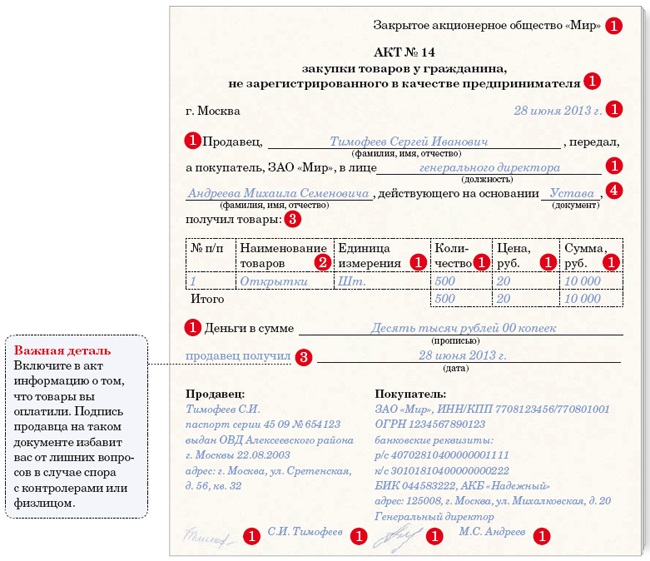

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Письменное обращение в налоговый орган может быть представлено Вами (Вашим представителем) лично, направлено почтовым отправлением или передано в электронном виде по телекоммуникационным каналам связи.

Для исполнения налоговыми органами государственной функции по бесплатному информированию налогоплательщиков в обращении необходимо указать следующие реквизиты:

- для физического лица: фамилию, имя, отчество, ИНН при его наличии, подпись и почтовый адрес физического лица;

- для организации: полное наименование организации, ИНН, почтовый адрес, фамилию, имя, отчество и подпись руководителя или уполномоченного представителя организации, представившего обращение, печать организации, если обращение представлено на бумажном носителе не на бланке организации.

Информирование налогоплательщиков (их представителей) на основании письменных обращений осуществляется в течение 30 календарных дней со дня регистрации письменного обращения в инспекции ФНС России.

Рекомендованный образец письменного обращения приведен в приложении N 4 к Административному регламенту по бесплатному информированию налогоплательщиков, утвержденному приказом Минфина от 18.01.2008 N 9н.

Отдел работы с налогоплательщиками и СМИ

Запросы судебного пристава-исполнителя в налоговую инспекцию делятся на два вида:

Запросы судебного пристава-исполнителя в налоговую инспекцию делятся на два вида:

1) запросы в налоговую инспекцию по физическим лицам;

2) запросы в налоговую инспекцию по юридическим лицам.

Запросы в налоговую инспекцию по физическим лицам.Запросы в налоговую инспекцию по физическим лицам направляются судебными приставами-исполнителями в письменном и электронном виде с целью узнать:

1) учетные данные на должника;

2) виды и размеры дохода должника, а также реквизиты организаций, где данный доход получен;

3) вид права и дата его возникновения на зарегистрированное за должником имущество:

а) автотранспортные средства;

б) недвижимое имущество;

4) сведения о наличии всех имеющихся счетов и вкладов в банках (иных кредитных организациях), с указанием номеров счетов, а также реквизитов банков (иных кредитных организаций), где они открыты;

5) сведения об участии должника в качестве учредителя в ООО, ОАО, ЗАО, ПАО и других организационно правовых формах с указанием доли в уставном капитале, реквизитов этих организаций;

6) сведения о 2 НДФЛ.

7) сведения о 3 НДФЛ.

Запросы в налоговую инспекцию по физическим лицам делятся между собой на два вида:1) письменные запросы в налоговую инспекцию;

2) электронные запросы в налоговую инспекцию.

Письменный и электронный запрос судебного пристава-исполнителя в налоговую инспекцию по физическому лицу, как отдельный вид процессуального документа оформляется определенным образом, в соответствии со ст. ст. 6, 64 ФЗ № 229 «Об исполнительном производстве» и ст. ст. 12, 14 ФЗ № 118 «О судебных приставах».

В любом запросе в налоговую инспекцию по физическим лицам указывается:1) название отдела службы судебных приставов и его адрес;

2) ФИО судебного пристава-исполнителя;

3) правовое основание делать запрос в налоговую инспекцию в соответствии с ФЗ № 229 «Об исполнительном производстве».

4) реквизиты исполнительного документа: номер ИД, название или ФИО должника и взыскателя, адреса должника и взыскателя, предмет исполнения и др.

5) запрашиваемая основная часть.

Письменные и электронные запросы в налоговую инспекцию по физическим лицам в соответствии с ФЗ № 229 «Об исполнительном производстве» в обязательном порядке должны быть подписаны судебным приставом исполнителем. Подпись начальника отдела старшего судебного пристава на запросе судебного пристава-исполнителя в налоговую инспекцию не требуется.

Запросы в налоговую инспекцию по юридическим лицам.Запросы в налоговую инспекцию по должникам юридическим лицам направляются судебными приставами-исполнителями в письменном и электронном виде с целью узнать:

1) учетные данные на должника, в том числе юридический и фактический (адрес исполнительного органа) адреса должника;

2) вид деятельности должника;

3) номера всех расчетных, валютных и иных счетов должника юридического лица в банках;

4) ФИО руководителя и главного бухгалтера, в том числе их адреса и телефоны;

5) информацию о наличии контрольно-кассовых машин (их наименование, номер, дата изготовления и место регистрации-нахождения аппарата).

6) вид права и дата его возникновения на зарегистрированное за должником имущество:

а) автотранспортные средства;

б) недвижимое имущество ;

7) виды и размеры дохода должника юридического лица, а также реквизиты организаций, где данный доход получен;

8) сведения об участии должника в качестве учредителя в ООО, ОАО, ЗАО, ПАО и других организационно правовых формах с указанием доли в уставном капитале, реквизитов этих организаций.

Запросы в налоговую инспекцию по юридическим лицам, также как и по физическим лицам делятся между собой на два вида:1) письменные запросы в налоговую инспекцию;

2) электронные запросы в налоговую инспекцию.

Письменный запрос судебного пристава-исполнителя в налоговую инспекцию по юридическому лицу, как отдельный вид процессуального документа оформляется определенным образом, в соответствии со ст. ст. 6, 64 ФЗ № 229 «Об исполнительном производстве» и ст. ст. 12, 14 ФЗ № 118 «О судебных приставах».

В любом запросе в налоговую инспекцию по юридическим лицам указывается:1) название отдела службы судебных приставов и его адрес;

2) ФИО судебного пристава-исполнителя;

3) правовое основание делать запрос в налоговую инспекцию в соответствии с ФЗ № 229 «Об исполнительном производстве».

4) реквизиты исполнительного документа: номер ИД, название или ФИО должника и взыскателя, адреса должника и взыскателя, предмет исполнения и др.

5) запрашиваемая основная часть.

Письменные и электронные запросы в налоговую инспекцию по юридическим лицам в соответствии с ФЗ № 229 «Об исполнительном производстве» в обязательном порядке должны быть подписаны судебным приставом исполнителем. Подпись начальника отдела старшего судебного пристава на запросе судебного пристава-исполнителя в налоговую инспекцию не требуется.

Электронные запросы в налоговую инспекцию.Электронные запросы в налоговую инспекцию – это достаточно новая технология получения оперативной информации (электронный ответ на запрос в налоговую инспекцию может прийти на следующий день) по получению сведений на должника.

Надо отметить, что соглашение с ИФНС на предоставление ответов по запросам судебного пристава-исполнителя, предусматривают предоставление ответов на запросы судебного пристава-исполнителя в письменном виде, если направить запросы в электронном виде в рамках действующего соглашения с ФССП РФ не представляется возможным.

В настоящее время электронные запросы по должникам юридическим лицам направляются гораздо чаще, т.к. данные по юридическим лицам систематизированы намного лучше, чем данные по физическим лицам. Это связано с тем, что юридические лица гораздо чаще обновляют информацию о себе в налоговой инспекции, чем физические лица.

За не ответ на запрос судебного пристава-исполнителя в налоговую инспекцию, виновные в непредоставлении ответа на запрос в надлежащий срок, могут быть привлечены к административной ответственности по ст. 17.14 КоАП РФ и ст.113 ФЗ «Об исполнительном производстве».

Как взыскать с физического лица ?

Как взыскать с юридического лица ?

Извещение сторон исполнительного производства